Tamaño y Participación del Mercado de Cloruro de Polivinilo de Base Biológica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

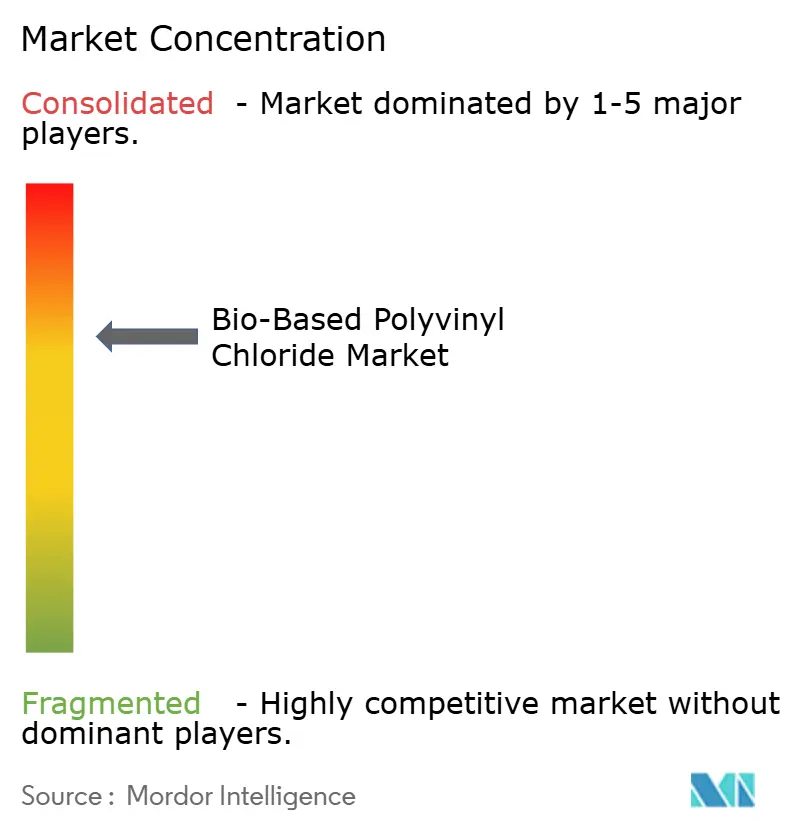

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cloruro de Polivinilo de Base Biológica por Mordor Intelligence

Se espera que el tamaño del Mercado de Cloruro de Polivinilo de Base Biológica crezca de USD 0,96 mil millones en 2025 a USD 1,01 mil millones en 2026 y se prevé que alcance USD 1,31 mil millones en 2031 a una CAGR del 5,37% durante 2026-2031. Europa concentra el 48,22% de los ingresos de 2025, favorecida por las normas de ajuste en frontera por carbono que penalizan las importaciones de PVC de base carbonífera y recompensan las materias primas de bajo carbono certificadas. Asia-Pacífico le sigue en participación absoluta, aunque lidera el crecimiento con una CAGR del 5,94% hasta 2031, impulsada por los proyectos piloto de carbón a bio-etileno en China y el excedente de etanol de caña de azúcar de India redirigido desde la mezcla de combustibles. El bio-PVC rígido representó el 62,48% del volumen de 2025 debido a que las normas de tuberías de agua potable favorecen la estabilidad dimensional, mientras que los grados flexibles están proyectados para una CAGR del 5,88% a medida que los fabricantes de equipos originales del sector automotriz adoptan compuestos de atribución biológica en paneles interiores para reducir las emisiones de alcance 3. La intensidad competitiva se mantiene moderada; menos productores operan cadenas comerciales de bio-etileno a MCF a escala comercial, y la mayoría depende de la contabilidad de balance de masa que aún enfrenta escrutinio de trazabilidad en los mercados regulados.

Conclusiones Clave del Informe

- Por tipo de producto, las variantes rígidas lideraron con una participación del 62,48% en el mercado de cloruro de polivinilo de base biológica en 2025. Se prevé que los grados flexibles registren la CAGR más rápida del 5,88% entre 2026 y 2031.

- Por aplicación, las tuberías representaron el 36,27% del tamaño del mercado de cloruro de polivinilo de base biológica en 2025. Los cables y alambres avanzan a una CAGR del 5,93% hasta 2031.

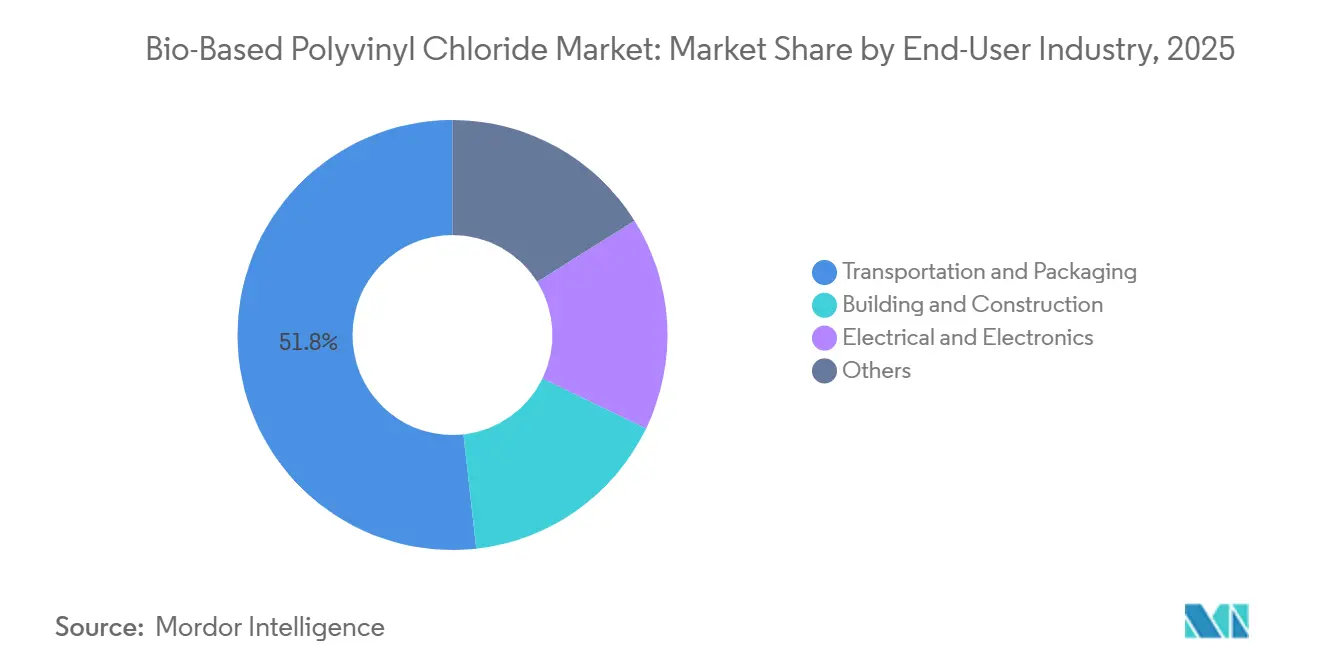

- Por usuario final, el transporte y el embalaje capturaron una participación del 51,77% en 2025. El mismo segmento es también el de mayor crecimiento, expandiéndose a una CAGR del 5,91% hasta 2031.

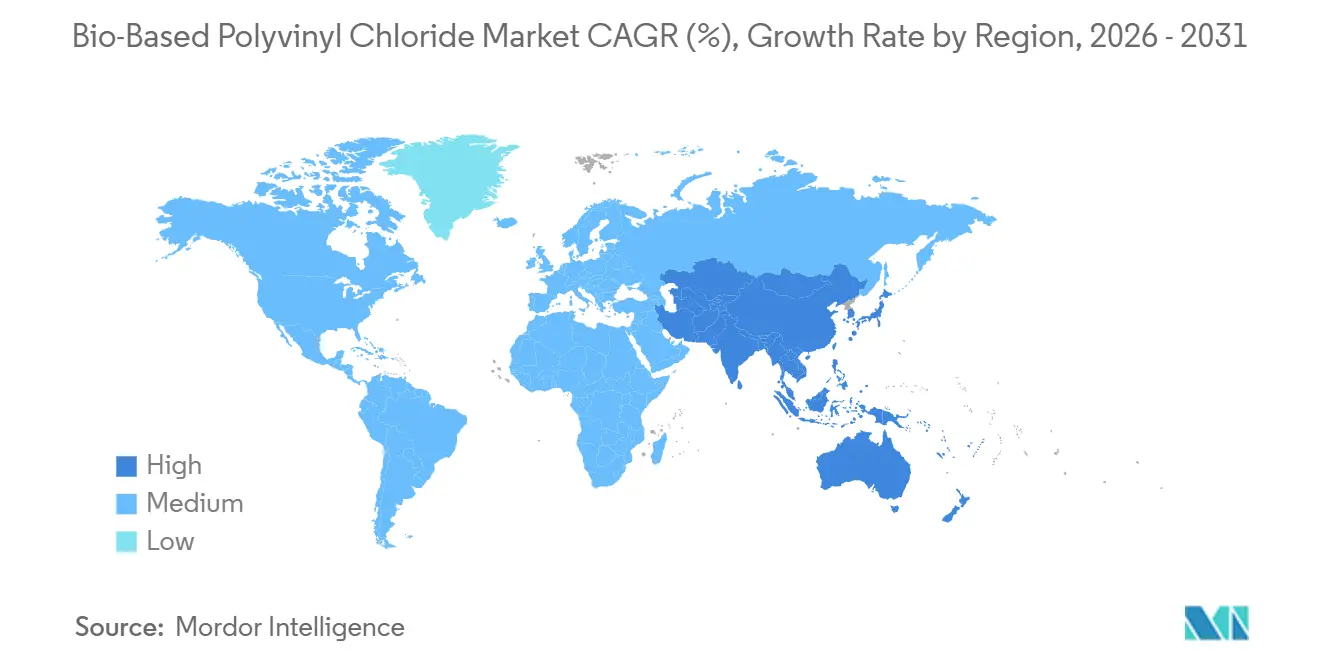

- Por geografía, Europa mantuvo el 48,22% del mercado en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cloruro de Polivinilo de Base Biológica

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales más estrictas y mandatos ESG | +1.8% | Europa, América del Norte, mercados principales de APAC | Mediano plazo (2-4 años) |

| Compromisos corporativos de sostenibilidad y estándares de construcción verde | +1.2% | Global, con concentración en la UE y América del Norte | Mediano plazo (2-4 años) |

| Rutas de bio-etileno competitivas en costos que alcanzan escala comercial | +1.4% | América del Sur (Brasil), Asia-Pacífico (India, China) | Largo plazo (≥ 4 años) |

| Ajustes en frontera por carbono de la UE que aceleran el uso de materias primas de bajo carbono | +0.9% | Europa, con efecto expansivo hacia exportadores en ASEAN y Oriente Medio | Corto plazo (≤ 2 años) |

| Acuerdos de suministro de pisos y tuberías por balance de masa que catalizan la adopción en la cadena de valor | +0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Más Estrictas y Mandatos ESG

El Mecanismo de Ajuste en Frontera por Carbono de la UE entró en su fase de transición a finales de 2023 y aplicará aranceles completos sobre el carbono incorporado a partir de 2026, encareciendo las importaciones de PVC de alto contenido de carbono para 2028 [1]Comisión Europea, "Mecanismo de Ajuste en Frontera por Carbono," taxation-customs.ec.europa.eu. La SB 253 y la SB 261 de California exigen divulgaciones de alcance 3 a partir de 2024, lo que impulsa a los compradores del sector de la construcción y automotriz a auditar el origen de los polímeros. Teknor Apex señaló en 2025 un crecimiento de clientes europeos de pisos que demandan compuestos de atribución biológica verificados en cuanto a huella de carbono. Estas normas convergentes inclinan la contratación hacia el bio-PVC certificado a pesar de su prima de precio. Los productores capaces de documentar el cumplimiento de la cadena de custodia obtienen el estatus de proveedor preferido en licitaciones reguladas.

Compromisos Corporativos de Sostenibilidad y Estándares de Construcción Verde

LEED v5, que se implementará completamente en 2026, otorga puntos adicionales por contenido de base biológica verificado según ISO 16620, incluyendo el bio-PVC en las listas de especificaciones para proyectos que buscan calificaciones Oro o Platino [2]Consejo de Construcción Verde de Estados Unidos, "LEED v5 Beta," usgbc.org . La actualización de 2025 de la EPA de las Reglas de Categoría de Producto para pisos resilientes exige evaluaciones del ciclo de vida que revelan el origen de la materia prima, lo que efectivamente perjudica a la resina fósil en la contratación pública. Las tarjetas de puntuación de los fabricantes de automóviles refuerzan la demanda: Volkswagen asigna una parte de sus calificaciones de proveedores a polímeros de base biológica o reciclados. Mientras tanto, Ford exige el uso de bio-PVC certificado en sus modelos de América del Norte para 2028. Dichos objetivos proporcionan a los proveedores de resina la certeza de volumen esencial para reconvertir los crackers y procesar materias primas de base biológica.

Rutas de Bio-Etileno Competitivas en Costos que Alcanzan Escala Comercial

En 2025, la instalación de etanol de caña de azúcar a etileno de Braskem en Brasil operó a alta capacidad, ya que los precios del petróleo se estabilizaron, contribuyendo a reducir las brechas de costos. La política de biocombustibles actualizada de India ahora permite que el excedente de etanol transite de aplicaciones de combustible a usos químicos. A finales de 2025, Praj inauguró una planta de demostración en Gujarat. Cemvita Factory redujo con éxito sus costos de producción de CO₂ a etileno, una caída significativa respecto a dos años antes. Esta trayectoria sugiere el potencial para alcanzar la paridad de red para 2029, condicionada a la continuación de los créditos fiscales de Estados Unidos. Con el bio-etileno acercándose a la paridad de precios, la prima de materia prima que ha sido una barrera para la adopción más amplia del bio-PVC está preparada para disminuir.

Ajustes en Frontera por Carbono de la UE que Aceleran el Uso de Materias Primas de Bajo Carbono

La ruta de carburo de China para producir PVC libera significativamente más CO₂ en comparación con el bio-PVC certificado. Esta diferencia permite a los importadores eludir completamente los gravámenes del CBAM. La resina de atribución biológica NEOVYN de INEOS no solo cumple con los estándares de conformidad, sino que también cuenta con una huella de carbono reducida. Esta ventaja proporciona a los convertidores europeos tanto ahorros en costos como una reputación mejorada. En respuesta a estos cambios, los productores de Oriente Medio están tomando nota. Por ejemplo, SABIC ha anunciado planes para incorporar mezclas de bio-nafta en su cracker de Jubail para 2026. Estos movimientos estratégicos subrayan cómo el CBAM está impulsando cambios en el abastecimiento de materias primas en la cadena de valor, extendiendo su influencia mucho más allá de las fronteras de la UE.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta brecha de costos de producción frente al PVC fósil | -1.1% | Global, más aguda en los mercados sensibles al precio de ASEAN y MEA | Mediano plazo (2-4 años) |

| Suministro limitado de materias primas renovables a escala comercial | -0.8% | Global, con cuellos de botella en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Problemas de trazabilidad en corrientes de reciclaje de atribución biológica mixta | -0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Brecha de Costos de Producción Frente al PVC Fósil

El bio-etanol tiene un precio más alto que el etileno de base nafta, lo que resulta en una prima de resina antes de contabilizar los cargos de capital relacionados con la reconversión de crackers. En Brasil e India, los mandatos de mezcla de combustibles consumen la mayor parte de los volúmenes de etanol, dejando un excedente limitado para aplicaciones químicas. Los compradores en los sectores de embalaje y construcción sensibles al precio dudan en pagar la prima a menos que las penalizaciones por carbono compensen la diferencia. En 2025, LyondellBasell informó que, si bien las poliolefinas de atribución biológica lograron una prima en Europa, enfrentaron desafíos en el Sudeste Asiático, donde las resinas fósiles tienen precios más bajos.

Suministro Limitado de Materias Primas Renovables a Escala Comercial

En 2025, la producción global de bio-etileno representó una pequeña fracción de la producción total de etileno, con una parte significativa dirigida hacia el polietileno en lugar del PVC. El informe de sostenibilidad de 2025 de Dow destacó los desafíos de la escasez de materias primas renovables, señalando que calificar bio-nafta certificada adicional podría llevar una cantidad considerable de tiempo. El establecimiento de nuevas plantas de fermentación exige un capital sustancial y compite por tierras agrícolas, y existe el riesgo de ensuciamiento del catalizador al co-procesar bio-nafta. Este suministro restringido dificulta la capacidad de los productores para escalar rápidamente la producción de bio-PVC, incluso cuando la demanda continúa aumentando.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Rígidos Dominan Mientras los Flexibles se Aceleran

Las variantes rígidas controlaron el 62,48% del volumen de 2025, reflejando la necesidad de vidas útiles de 50 años en tuberías de agua potable y perfiles de ventanas. Esta dominancia sustenta una parte sustancial del tamaño del mercado de cloruro de polivinilo de base biológica, asegurando una absorción predecible para los proveedores de resina. Los grados flexibles, proyectados a una CAGR del 5,88%, se benefician de la sustitución directa en interiores automotrices donde los objetivos de alcance 3 impulsan las elecciones de materiales.

Los compuestos rígidos requieren cambios mínimos en las herramientas al sustituir la resina fósil por la de atribución biológica, reduciendo el riesgo de adopción y asegurando que el mercado de cloruro de polivinilo de base biológica crezca de manera constante dentro de los proyectos de infraestructura. Las formulaciones flexibles dependen de plastificantes compatibles y pruebas cuidadosas de migración; Teknor Apex lanzó un compuesto flexible con un 40% de contenido biológico en 2025 para satisfacer estas exigencias de rendimiento. Estos avances muestran cómo el conocimiento de formulación, y no la química del polímero, marca el ritmo de la adopción del segmento en la industria del cloruro de polivinilo de base biológica.

Por Aplicación: La Infraestructura de Tuberías Lidera Mientras los Cables Crecen con Fuerza

Las tuberías capturaron el 36,27% de la demanda de 2025, otorgando al segmento la mayor participación del tamaño del mercado de cloruro de polivinilo de base biológica. Las empresas municipales de agua en Europa favorecen los materiales de bajo carbono para cumplir con los mandatos de reporte, anclando una demanda predecible. Los cables y alambres, proyectados a una CAGR del 5,93%, se benefician de las expansiones de redes de energía renovable que especifican aislamiento certificado de bajo carbono.

Las películas y láminas enfrentan ciclos regulatorios más largos porque las revisiones de contacto con alimentos de la FDA pueden extenderse de 12 a 18 meses. No obstante, el segmento gana terreno cuando las marcas premium integran contenido biológico para mejorar sus declaraciones de sostenibilidad. Los productores de cables ven una ventaja estratégica al evitar futuros gravámenes por carbono, lo que aumenta su confianza para asegurar acuerdos de absorción de resina de atribución biológica. Estos patrones mantienen el crecimiento de las aplicaciones alineado con los plazos más amplios de infraestructura y marcas de consumo dentro del mercado de cloruro de polivinilo de base biológica.

Por Industria de Usuario Final: El Transporte y el Embalaje Impulsan la Escala

El transporte y el embalaje aseguraron el 51,77% del consumo de 2025 y crecerán a una CAGR del 5,91%, estableciendo el segmento como el principal motor de ingresos del mercado de cloruro de polivinilo de base biológica. Los fabricantes de automóviles pueden sustituir el PVC de atribución biológica sin necesidad de reconversión, reduciendo directamente las huellas de alcance 3. Los convertidores de embalaje utilizan bio-películas para cumplir con las tarjetas de puntuación de los propietarios de marcas que exigen contenido sostenible para 2030.

La construcción y edificación sigue regulaciones como LEED v5 y las normas actualizadas de la EPA, impulsando a los fabricantes de pisos y perfiles hacia contenido certificado. El sector eléctrico y electrónico gana impulso a través de la infraestructura de centros de datos y carga de vehículos eléctricos, ambos de los cuales especifican cableado de bajo carbono. Estos patrones de uso subrayan cómo el cumplimiento normativo y la visibilidad de marca, más que el rendimiento puro del material, orientan la hoja de ruta de la industria del cloruro de polivinilo de base biológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa reclamó una participación del 48,22% en el mercado de cloruro de polivinilo de base biológica en 2025, impulsada por los informes de transición del CBAM y los acuerdos de suministro por balance de masa entre INEOS, Vynova y los fabricantes intermedios. Alemania, Francia e Italia lideran la demanda, mientras que Suecia y Dinamarca prueban el bio-PVC en tuberías de calefacción urbana. Rusia permanece al margen debido a las sanciones y la dependencia de la ruta de carburo que carece de infraestructura de materias primas de base biológica.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 5,94% hasta 2031. India desvía el excedente de etanol de caña de azúcar hacia rutas químicas, y la planta de demostración de Praj en Gujarat señala la disponibilidad de materias primas nacionales. El plan quinquenal de China abre cuotas piloto para el co-procesamiento de bio-etanol, proporcionando a los crackers de propiedad estatal una vía hacia el cumplimiento del ajuste por carbono. Japón y Corea del Sur importan bio-nafta certificada de Malasia y Tailandia para clientes de electrónica y automoción.

América del Norte, aunque con una participación de mercado menor, se beneficia significativamente de los créditos fiscales de Estados Unidos, reduciendo los costos de CO₂ a etileno. Dow enfrenta restricciones de materias primas, destacando los plazos de calificación de proveedores por encima de los cuellos de botella de producción. En América del Norte, México alinea sus operaciones con las tarjetas de puntuación de los fabricantes de equipos originales de Estados Unidos, y la planta de etanol a etileno de Brasil refuerza el suministro de América del Sur. Oriente Medio se encuentra en sus inicios; sin embargo, la prueba programada de bio-nafta de SABIC apunta a una demanda incipiente, con potencial de expansión sustancial de capacidad si la prueba resulta exitosa.

Panorama Competitivo

El mercado de cloruro de polivinilo de base biológica está moderadamente consolidado. Los actores establecidos dependen de la certificación ISCC PLUS o RSB para convertir los volúmenes de balance de masa en declaraciones comercializables. El software de cadena de custodia y las patentes de catalizadores dominan los registros recientes, lo que indica que la eficiencia del proceso y la trazabilidad superan a las nuevas químicas de polímeros. El posicionamiento competitivo ahora depende de demostrar reducciones de carbono verificadas por terceros lo suficientemente significativas como para eludir el CBAM o calificar para puntos LEED, otorgando a los proveedores un paraguas de precios en los mercados regulados.

Líderes de la Industria del Cloruro de Polivinilo de Base Biológica

INEOS

Vynova Group

Westlake Vinnolit GmbH & Co. KG

Solvay SA

LG Chem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: INEOS informó en 2025 un aumento en los pedidos de PVC NEOVYN a medida que los clientes buscaban su huella de carbono un 37% menor para reducir las emisiones de alcance 3.

- Julio de 2025: Vynova Group anunció planes para cesar la producción de PVC en Beek, Países Bajos, en noviembre de 2025 tras revisar el exceso de capacidad europeo y las presiones regulatorias.

Alcance del Informe Global del Mercado de Cloruro de Polivinilo de Base Biológica

El cloruro de polivinilo de base biológica (Bio-PVC) surge como una alternativa sostenible al PVC convencional. Al sustituir el etileno derivado de combustibles fósiles por materias primas renovables de origen vegetal —como el bioetanol o el aceite de tall— en su producción, el Bio-PVC logra el mismo rendimiento, durabilidad y reciclabilidad que su contraparte tradicional. Sin embargo, cuenta con una huella de carbono significativamente reducida, alineándose con los objetivos de una economía más circular.

El mercado de cloruro de polivinilo de base biológica está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en Bio-PVC rígido y Bio-PVC flexible. Por aplicación, el mercado se segmenta en tuberías, alambres, cables, películas y láminas, y otros. Por industria de usuario final, el mercado se segmenta en construcción y edificación, transporte y embalaje, eléctrico y electrónico, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de cloruro de polivinilo de base biológica en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Bio-PVC Rígido |

| Bio-PVC Flexible |

| Tuberías |

| Alambres |

| Cables |

| Películas y Láminas |

| Otros |

| Construcción y Edificación |

| Transporte y Embalaje |

| Eléctrico y Electrónico |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Bio-PVC Rígido | |

| Bio-PVC Flexible | ||

| Por Aplicación | Tuberías | |

| Alambres | ||

| Cables | ||

| Películas y Láminas | ||

| Otros | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Transporte y Embalaje | ||

| Eléctrico y Electrónico | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de cloruro de polivinilo de base biológica?

El tamaño del mercado de cloruro de polivinilo de base biológica fue de USD 1,01 mil millones en 2026 y se prevé que alcance USD 1,31 mil millones en 2031.

¿Qué región domina la demanda de PVC de base biológica?

Europa lidera con una participación en los ingresos del 48,22% en 2025, respaldada por estrictas normas de ajuste en frontera por carbono y estándares de construcción verde.

¿Qué segmento crece más rápido hasta 2031?

Se proyecta que los cables y alambres se expandan a una CAGR del 5,93% debido a la expansión de las redes de energía renovable.

¿Qué esquemas de certificación verifican las declaraciones de PVC de atribución biológica?

ISCC PLUS y RSB son los principales esquemas de cadena de custodia aceptados por los reguladores y los principales propietarios de marcas.

Última actualización de la página el: