Tamaño y participación del mercado de cloro de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

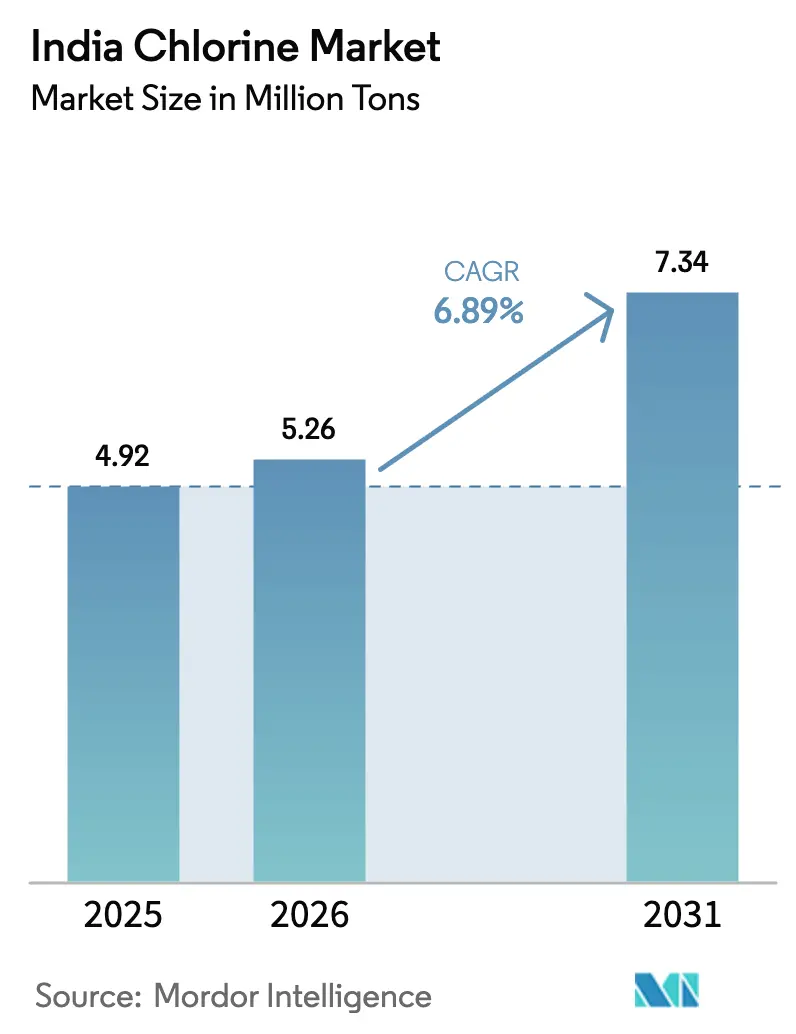

| Tamaño del mercado en el año base (2025) | 4.92 Millones de toneladas |

| Volumen del Mercado (2026) | 5.26 Millones de toneladas |

| Volumen del Mercado (2031) | 7.34 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cloro de India por Mordor Intelligence

El tamaño del mercado de cloro de India fue valorado en 4,92 millones de toneladas en 2025 y se estima que crecerá desde 5,26 millones de toneladas en 2026 hasta alcanzar 7,34 millones de toneladas en 2031, a una CAGR del 6,89% durante el período de pronóstico (2026-2031). Las constantes adiciones de capacidad en cloruro de polivinilo (PVC), los rápidos despliegues de tratamiento de agua municipal y la expansión de la producción farmacéutica otorgan al mercado de cloro de India una amplia base de crecimiento multisectorial. Los productores continúan favoreciendo estrategias de consumo cautivo que protegen los ingresos de las fluctuaciones negativas de los precios spot, al tiempo que garantizan un suministro confiable de materias primas para los vinílicos intermedios, los productos químicos de tratamiento de agua y los intermediarios especializados. El cambio de la electrólisis de mercurio a la de membrana mejora la posición de costos al reducir el consumo eléctrico y apoyar el cumplimiento de normas de contaminación más estrictas. Por lo tanto, los operadores integrados con plantas energéticamente eficientes y extensiones intermedias están consolidando su ventaja, incluso cuando la demanda regional se expande hacia los estados del este.

Conclusiones clave del informe

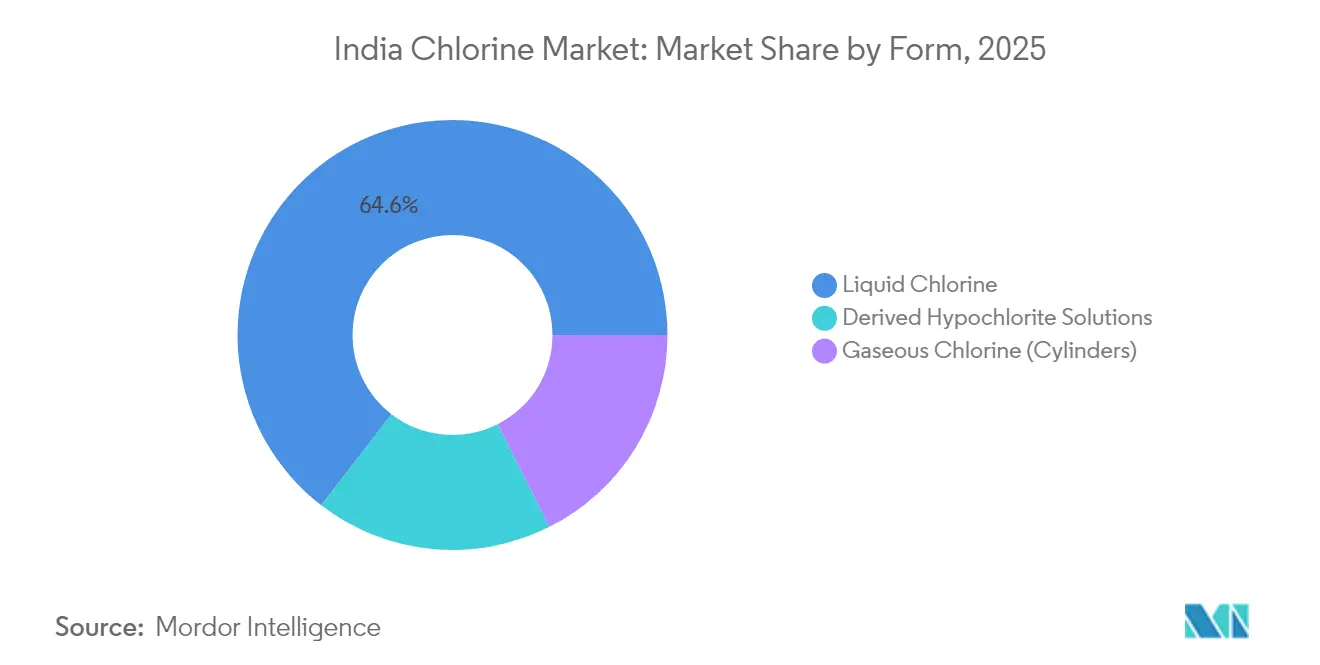

- Por forma, el cloro líquido representó el 64,55% de la participación del mercado de cloro de India en 2025, mientras que las soluciones de hipoclorito derivadas se están expandiendo a una CAGR del 7,03% hasta 2031.

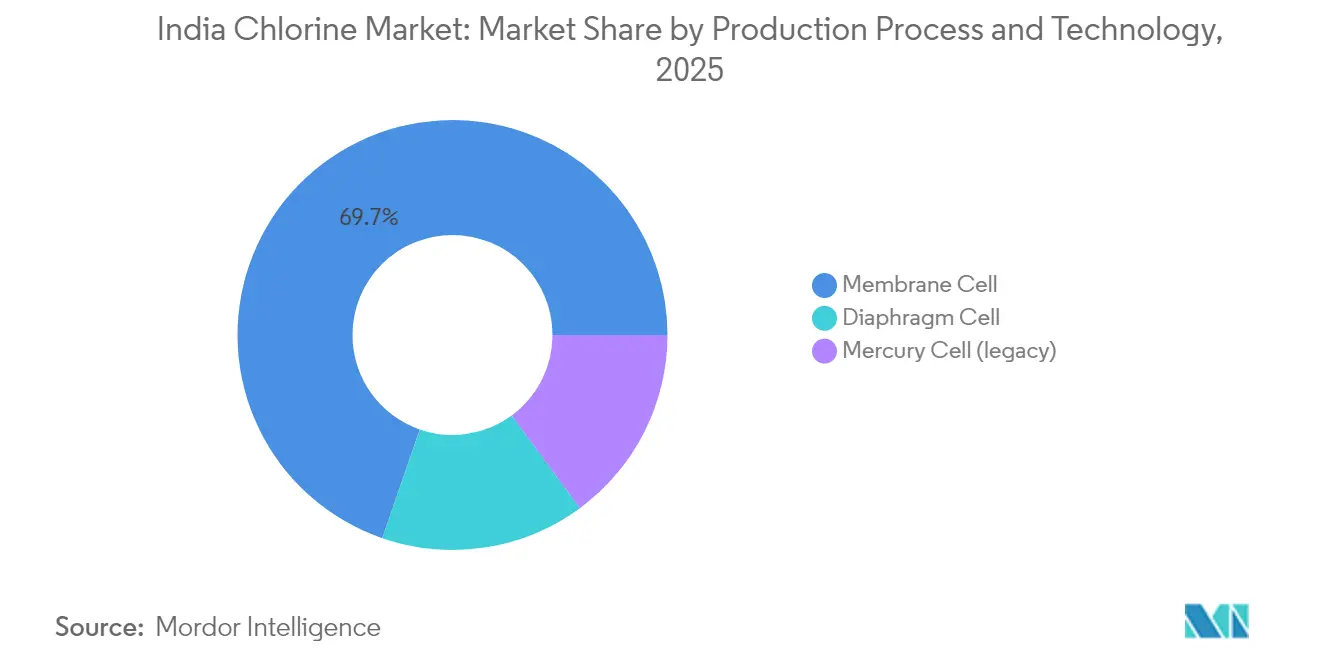

- Por tecnología de producción, la celda de membrana representó el 69,70% del tamaño del mercado de cloro de India en 2025 y está avanzando a una CAGR del 6,94% a lo largo del horizonte de pronóstico.

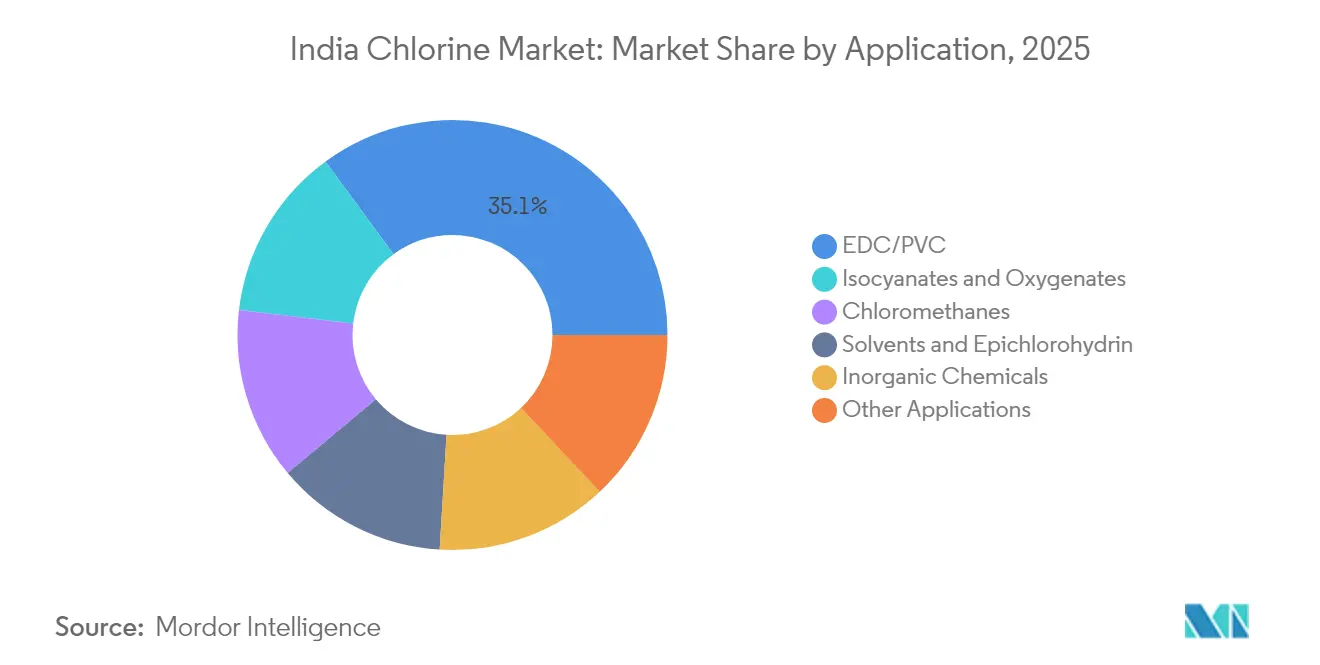

- Por aplicación, EDC/PVC lideró con un uso del 35,05% en 2025; se proyecta que los isocianatos y oxigenatos crecerán más rápido a una CAGR del 7,21% hasta 2031.

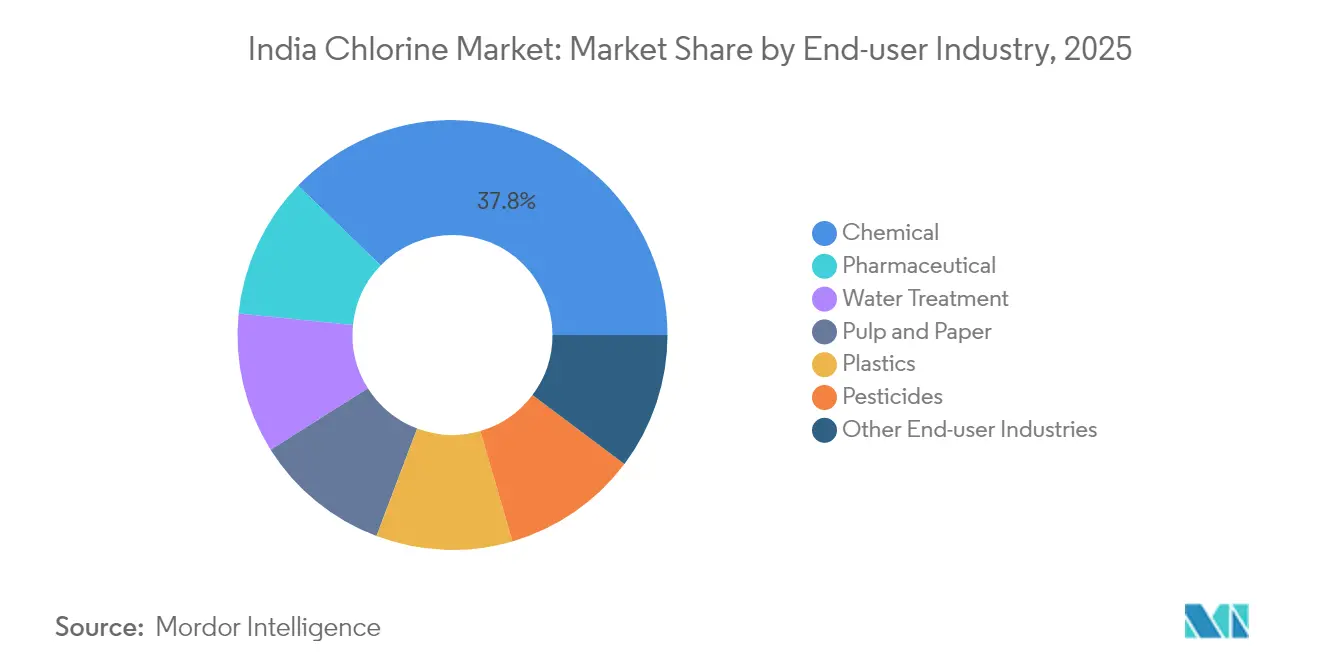

- Por industria de usuario final, la industria química representó el 37,75% del consumo total en 2025, mientras que la industria farmacéutica registrará una CAGR del 7,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cloro de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Expansión del plan de capacidad de PVC y CPVC | +2.1% | India occidental, India meridional | Mediano plazo (2-4 años) |

| Rápido crecimiento de la infraestructura de tratamiento de agua municipal | +1.8% | Nacional, con ganancias tempranas en áreas rurales | Largo plazo (≥ 4 años) |

| Fuerte vinculación de la producción farmacéutica y agroquímica | +1.5% | India occidental, India meridional | Mediano plazo (2-4 años) |

| Estrategia de consumo cautivo ante precios negativos del cloro | +1.0% | India occidental, India meridional | Corto plazo (≤ 2 años) |

| Cambio acelerado a tecnología de celda de membrana que reduce el costo energético | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del plan de capacidad de PVC y CPVC

Las nuevas plantas de PVC y CPVC son fundamentales para la próxima ola de crecimiento en el mercado de cloro de India. La demanda interna de PVC aumentó un 9% en 2024, lo que llevó a empresas como Adani y Reliance a programar expansiones vinílicas en múltiples etapas que incrementarán la absorción cautiva de cloro[1]Reliance Industries Ltd., "Informe Anual del Ejercicio Fiscal 2024," ril.com . La capacidad de resina CPVC en Epigral casi se triplicó hasta 75.000 TPA en 2024, ampliando el suministro interno para tuberías de alta temperatura y reduciendo la dependencia de las importaciones. El plan de capacidad desplaza el equilibrio entre oferta y demanda al absorber el cloro comercial y estabilizar las realizaciones para los productores integrados. La exposición a los márgenes frente a los ciclos globales de precios vinílicos persiste; sin embargo, las plantas energéticamente eficientes y la logística adyacente a los puertos otorgan a los clústeres occidentales una ventaja estructural. Los responsables de políticas consideran la sustitución de importaciones vinílicas como estratégica para la infraestructura, lo que refuerza la seguridad de absorción para los productores de cloro.

Rápido crecimiento de la infraestructura de tratamiento de agua municipal

La Misión Jal Jeevan elevó la cobertura de agua entubada rural al 79,74% de los hogares para marzo de 2025, creando un canal de demanda no cíclica para los desinfectantes a base de cloro. Los operadores municipales prefieren el hipoclorito porque simplifica el almacenamiento y la dosificación en los esquemas descentralizados. El creciente volumen de aguas residuales urbanas también requiere dosificación de cloro en las plantas de aguas negras para cumplir con los límites de patógenos prescritos por la Oficina de Normas de India. A medida que la cobertura de agua se expande hacia los distritos del este con menor cobertura, el uso del cloro se dispersa geográficamente y reduce la concentración histórica en los corredores industriales centrados en Gujarat. Las asignaciones presupuestarias a largo plazo también aíslan la demanda de tratamiento de agua de las fluctuaciones macroeconómicas que afectan a los productos químicos básicos.

Fuerte vinculación de la producción farmacéutica y agroquímica

Los intermediarios a base de cloro siguen siendo indispensables para las exportaciones agroquímicas de India, que alcanzaron 5.500 millones de USD en 2024. Los esquemas de Incentivo Vinculado a la Producción (PLI) para ingredientes farmacéuticos activos (APIs) y fármacos a granel impulsan nuevas instalaciones nacionales que intensifican la adquisición de cloro. Las aprobaciones de registro de 118 moléculas activas en 2024 incluyeron varios compuestos clorados, lo que sustenta una demanda constante de intermediarios. Los formuladores orientados a la exportación recurren a la integración hacia atrás para asegurar derivados de cloro, reduciendo la exposición a la logística de importación. El aumento de las normas ambientales en las principales regiones importadoras también favorece a los fabricantes indios en cumplimiento, manteniendo la demanda de cloro desde la cadena de valor de los productos químicos especializados.

Estrategia de consumo cautivo ante precios negativos del cloro

Cuando los precios de la sosa cáustica suben pero los precios del cloro caen, los operadores integrados redirigen el cloro internamente en lugar de liberarlo en un mercado comercial débil. Grasim alcanzó una tasa de integración de cloro del 62% en el ejercicio fiscal 2024, limitando su exposición a la volatilidad spot. Estas estrategias suavizan los ingresos, justifican la operación continua de las plantas y apoyan proyectos intermedios en EDC, epiclorhidrina y clorometanos. Los modelos cautivos ganan mayor relevancia a medida que los clústeres occidentales lidian con altos costos de almacenamiento y restricciones de transporte del cloro gaseoso. Este enfoque refuerza la posición de los conglomerados diversificados en el mercado de cloro de India.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Regulaciones ambientales y de seguridad laboral estrictas | -1.2% | Nacional, con aplicación más estricta en India occidental | Corto plazo (≤ 2 años) |

| Exceso de capacidad de sosa cáustica que genera sobreoferta de cloro | -0.8% | India occidental, India meridional | Mediano plazo (2-4 años) |

| Integración intermedia limitada (costo de logística de disposición) | -0.6% | India oriental, India septentrional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones ambientales y de seguridad laboral estrictas

La Junta Central de Control de la Contaminación incluye el cloro-álcali en su categoría roja, lo que requiere evaluaciones de impacto exhaustivas para cualquier expansión. Las normas de descarga cero de líquidos añaden costosos evaporadores y cristalizadores, elevando el costo unitario de capital. Las plantas que utilizan celdas de mercurio heredadas se enfrentan a activos varados y deben invertir fuertemente en filtración de salmuera, membranas y equipos de manejo de gases para cumplir. Las normas de seguridad laboral exigen equipos de protección personal especializados, sistemas de detección de fugas y equipos de respuesta a emergencias en el lugar. Los productores independientes más pequeños a menudo tienen dificultades con la carga de capital, inclinando la industria de cloro de India hacia operadores más grandes y con mayor financiamiento.

Exceso de capacidad de sosa cáustica que genera sobreoferta de cloro

La capacidad total de sosa cáustica alcanzó 320.430 TPA en marzo de 2025, superando el crecimiento de la demanda interna y obligando a las plantas a operar a tasas más bajas. Dado que la producción de cloro está químicamente vinculada a la producción de sosa cáustica, el exceso de oferta arrastra hacia abajo las realizaciones del cloro. Las opciones de exportación alivian el desequilibrio de la sosa cáustica, pero no pueden absorber el superávit simultáneo de cloro. Las plantas más pequeñas que carecen de integración intermedia de cloro venden en un mercado comercial débil y enfrentan altos costos de flete para los envíos líquidos. Los grandes operadores integrados se protegen canalizando el cloro hacia EDC, PVC y solventes clorados, manteniendo la utilización estable durante los períodos de bajos precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: La dominancia del cloro líquido impulsa la eficiencia de la infraestructura

El cloro líquido representó el 64,55% de la participación del mercado de cloro de India en 2025, respaldado por una infraestructura ferroviaria y de cisternas bien desarrollada entre los centros de producción de Gujarat y los consumidores intermedios. Sin embargo, el tamaño del mercado de cloro de India para las soluciones de hipoclorito está destinado a expandirse rápidamente, ya que los esquemas municipales prefieren productos más seguros y diluidos con logística más sencilla. Los cilindros de gas siguen siendo una opción de nicho para usuarios a pequeña escala que valoran la dosificación precisa por encima de la economía del manejo a granel.

El cloro líquido continúa dominando las grandes plantas de EDC que requieren una materia prima de alta pureza e ininterrumpida. Los puertos occidentales simplifican el suministro de sal cruda, y los gasoductos en Dahej y Bharuch permiten transferencias directas a las unidades vinílicas. Mientras tanto, el hipoclorito gana terreno en centros de salud y servicios públicos que buscan un manejo de cloro de bajo riesgo. Los organismos estatales de agua emiten licitaciones que favorecen explícitamente el suministro local de hipoclorito, redirigiendo parte del volumen lejos de los formatos de gas a presión. En general, la diversificación de las preferencias de forma enriquece la propuesta de valor para los productores integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por proceso de producción y tecnología: La tecnología de celda de membrana captura el liderazgo del mercado

La tecnología de membrana capturó el 69,70% de la producción total en 2025 y se proyecta que crecerá al 6,94% hasta 2031, lo que refleja su papel crítico en el mercado de cloro de India. Las celdas de diafragma persisten en algunas plantas donde la pureza de la salmuera es más fácil de gestionar, mientras que las celdas de mercurio se aproximan rápidamente a su retiro.

El tamaño del mercado de cloro de India gana eficiencia a medida que las unidades de membrana despliegan rectificadores avanzados que aumentan la densidad de corriente sin sobrecalentamiento. Los operadores invierten en nanofiltración para eliminar sulfatos y calcio, reduciendo los volúmenes de purga de salmuera hasta en un 90%. El hidrógeno coproducido en las plantas de membrana alimenta nuevas líneas de peróxido de hidrógeno y calderas en el lugar, asegurando fuentes de ingresos incrementales. Los proveedores de equipos que apuestan por las modernizaciones de diafragma están orientándose hacia paquetes de membrana llave en mano que prometen una recuperación rápida bajo tarifas eléctricas elevadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El liderazgo de EDC/PVC enfrenta la competencia de los productos químicos especializados

Las aplicaciones de EDC/PVC absorbieron el 35,05% del cloro en 2025, impulsadas por políticas de sustitución de importaciones que fomentan la producción vinílica local. Al mismo tiempo, los isocianatos y oxigenatos registran una CAGR del 7,21% a medida que crece la demanda de poliuretano en los mercados de refrigeración, automoción y aislamiento.

El tamaño del mercado de cloro de India vinculado a EDC/PVC sigue siendo grande; sin embargo, los productos químicos especializados están ganando terreno al ofrecer márgenes más altos y menor ciclicidad. La nueva línea de clorotoluenos de Epigral ejemplifica cómo los productores migran hacia derivados de valor agregado. Los volúmenes de epiclorhidrina que alimentan las resinas epoxi también responden a los sectores de electrónica y vehículos eléctricos. La diversidad de la demanda amplía el uso del cloro y amortigua el impacto de las fluctuaciones de los márgenes del PVC vinculadas a las adiciones de capacidad global.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: Dominio de la industria química en medio de la aceleración farmacéutica

La industria química consumió el 37,75% del volumen total en 2025, subrayando la centralidad de los complejos integrados en Gujarat y Tamil Nadu. Sin embargo, la industria farmacéutica está creciendo a una CAGR del 7,38% hasta 2031, respaldada por los incentivos gubernamentales PLI para los APIs.

Dentro de la química, el cloro cautivo se destina a clorometanos, solventes y fluoropolímeros. La demanda de tratamiento de agua escala con las nuevas plantas de aguas residuales y efluentes en los cinturones urbanos. El tamaño del mercado de cloro de India asociado a los farmacéuticos crece a medida que las empresas añaden plantas multiuso que aprovechan la química del cloro para intermediarios de alto valor. La expansión de 121 millones de USD de Chemplast Sanmar confirma este giro hacia la fabricación por contrato para mercados regulados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

India occidental generó el 36,20% del volumen de 2025, lo que refleja la dominancia de los recursos de sal de Gujarat, el acceso portuario y los clústeres intermedios co-ubicados. Los complejos integrados en Dahej canalizan el cloro directamente hacia vinílicos, epiclorhidrina y solventes clorados. Las normas ambientales estatales favorecen a las grandes unidades capaces de financiar actualizaciones de membrana. La participación del mercado de cloro de India en el oeste, por lo tanto, se mantiene estable, incluso cuando las antiguas celdas de mercurio son retiradas.

India oriental e India nororiental es la región de expansión más rápida, con una CAGR del 7,05%. Los incentivos gubernamentales reducen los costos de los proyectos, y los nuevos corredores industriales crean nueva absorción para los derivados del cloro. Los contratos de la Misión Jal Jeevan en Bihar y Assam impulsan la demanda de hipoclorito hacia el este, aliviando los desequilibrios regionales de oferta. Los productores estudian soluciones de barcazas y ferroviarias para conectar las plantas del este con los mercados de sal cruda y sosa cáustica del oeste.

India meridional mantiene un crecimiento constante apoyado en los clústeres de productos químicos especializados y farmacéuticos en Tamil Nadu, Andhra Pradesh y Telangana. El cloro se dirige hacia CPVC, APIs y plaguicidas producidos en estos estados. India septentrional muestra ganancias estables, aunque moderadas, a medida que se despliegan plantas de tratamiento de agua y tuberías plásticas, dependiendo de los envíos de cloro desde las plantas occidentales hasta que se materialice la capacidad local. En conjunto, la diversificación regional diluye la concentración histórica y sustenta un mercado de cloro de India resiliente.

Panorama competitivo

El mercado de cloro de India presenta un campo moderadamente concentrado donde Reliance Industries, Tata Chemicals y Grasim Industries anclan la capacidad. Reliance integra el cloro en una de las cadenas vinílicas más grandes del mundo, aislando sus unidades de electrólisis de las fluctuaciones comerciales. Grasim aprovecha una tasa de integración del 62% que canaliza el cloro hacia epoxi, clorometanos y sosa cáustica de grado textil[2]Grasim Industries Ltd., "Presentación para Inversores del Ejercicio Fiscal 2024," grasim.com . Tata Chemicals equilibra las ventas de sosa cáustica de exportación con proyectos de derivados de cloro en el mercado interno.

Los operadores de segundo nivel, como DCM Shriram, Epigral y Chemplast Sanmar, avanzan a través de derivados especializados. La instalación de clorotoluenos de Epigral inaugura una plataforma de cloración aromática diferenciada. Chemplast Sanmar canaliza el cloro hacia productos farmacéuticos personalizados y PVC en pasta, ampliando su combinación de ingresos. A medida que se acelera la eliminación gradual de las celdas de mercurio, aumenta la intensidad de capital, lo que impulsa alianzas con proveedores de tecnología y contratistas de ingeniería.

Los nuevos participantes apuntan a modernizaciones de membrana combinadas con energía cautiva y valorización del hidrógeno. Las normas de la Junta Central de Control de la Contaminación aceleran la consolidación porque las plantas independientes más pequeñas enfrentan costos de cumplimiento desproporcionados. Los grandes operadores integrados adquieren activos en dificultades para asegurar posiciones regionales, manteniendo la concentración moderada que caracteriza a la industria de cloro de India.

Líderes de la industria de cloro de India

Grasim Industries Limited (Aditya Birla)

Gujarat Alkalies and Chemicals Limited

DCM Shriram

Chemplast Sanmar Limited

NIRMA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: DCM Shriram y Aarti Industries Ltd. formaron una asociación a largo plazo, convirtiendo a DCM Shriram en el proveedor exclusivo de cloro para la nueva instalación de Aarti Industries en Jhagadia, Gujarat. El acuerdo incluye un nuevo gasoducto subterráneo de cloro, que aumentará el consumo diario de cloro de Aarti en 200 toneladas, mejorando así la eficiencia operativa.

- Marzo de 2025: Gujarat Alkalies and Chemicals Limited (GACL) inauguró su planta de clorotoluenos de 30.000 toneladas por año en Dahej, que utiliza cloro para la producción. La instalación produce productos químicos de valor agregado a base de cloro, incluidos cloruro de bencilo, alcohol bencílico y benzaldehído, con el objetivo de impulsar las exportaciones y generar empleo.

Alcance del informe del mercado de cloro de India

El cloro es el elemento más abundante de la familia de los halógenos en la tabla periódica. Es un componente fundamental de las industrias química y farmacéutica. El cloro contribuye a los avances en campos tan diversos como la desinfección, la medicina y la seguridad pública. El mercado de cloro de India está segmentado por aplicación e industria de usuario final. Por aplicación, el mercado está segmentado en EDC/PVC, isocianatos y oxigenatos, clorometanos, solventes y epiclorhidrina, productos químicos inorgánicos y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en tratamiento de agua, farmacéuticos, productos químicos, papel y celulosa, plásticos, plaguicidas y otras industrias de usuarios finales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (kilotones).

| Cloro líquido |

| Cloro gaseoso (cilindros) |

| Soluciones de hipoclorito derivadas |

| Celda de membrana |

| Celda de diafragma |

| Celda de mercurio (legado) |

| EDC/PVC |

| Isocianatos y oxigenatos |

| Clorometanos |

| Solventes y epiclorhidrina |

| Productos químicos inorgánicos |

| Otras aplicaciones |

| Química |

| Tratamiento de agua |

| Farmacéutica |

| Papel y celulosa |

| Plásticos |

| Plaguicidas |

| Otras industrias de usuarios finales |

| Por forma | Cloro líquido |

| Cloro gaseoso (cilindros) | |

| Soluciones de hipoclorito derivadas | |

| Por proceso de producción y tecnología | Celda de membrana |

| Celda de diafragma | |

| Celda de mercurio (legado) | |

| Por aplicación | EDC/PVC |

| Isocianatos y oxigenatos | |

| Clorometanos | |

| Solventes y epiclorhidrina | |

| Productos químicos inorgánicos | |

| Otras aplicaciones | |

| Por industria de usuario final | Química |

| Tratamiento de agua | |

| Farmacéutica | |

| Papel y celulosa | |

| Plásticos | |

| Plaguicidas | |

| Otras industrias de usuarios finales |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de cloro de India en 2026?

El tamaño del mercado de cloro de India es de 5,26 millones de toneladas en 2026.

¿Qué CAGR se proyecta para la demanda de cloro en India hasta 2031?

Se prevé que la demanda aumente a una CAGR del 6,89% entre 2026 y 2031.

¿Qué tecnología de producción tiene la mayor participación?

La tecnología de celda de membrana representa el 69,70% de la capacidad actual.

¿Por qué India occidental domina la producción de cloro?

Los recursos de sal de Gujarat, el acceso portuario y los clústeres petroquímicos integrados otorgan a India occidental una participación de mercado del 36,20%.

Última actualización de la página el: