Tamaño y participación del mercado de semillas de China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

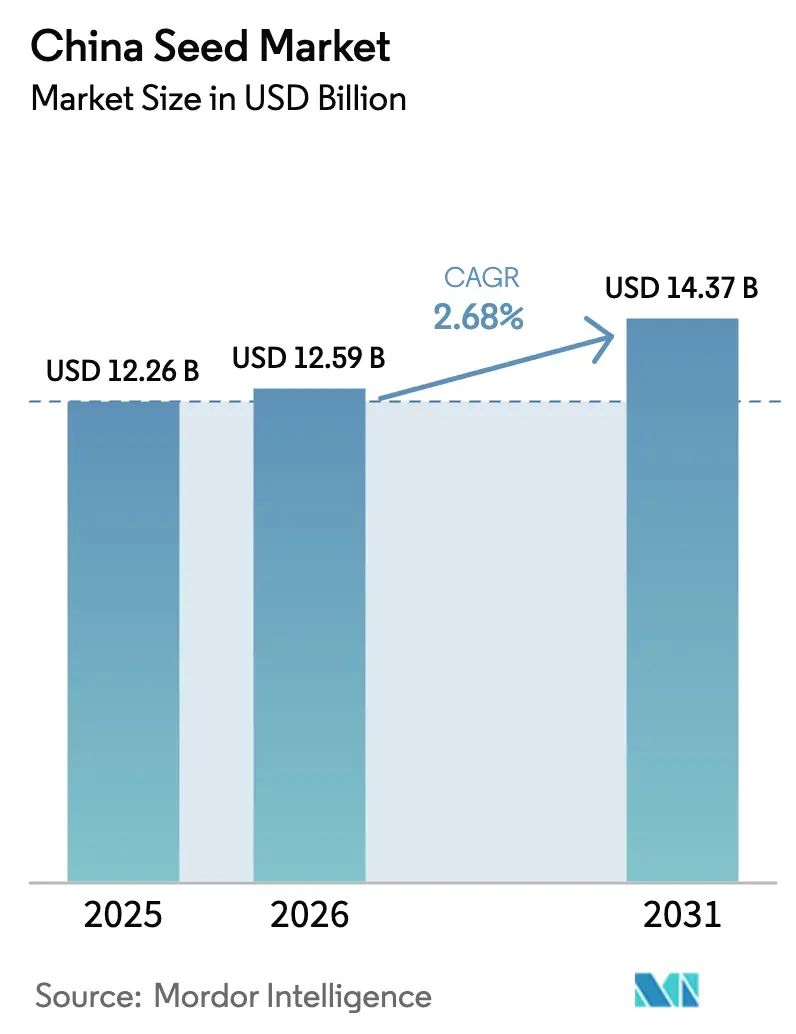

| Tamaño del mercado en el año base (2025) | 12.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.68% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de China por Mordor Intelligence

El tamaño del mercado de semillas de China en 2026 se estima en USD 12,59 mil millones, creciendo desde el valor de 2025 de USD 12,26 mil millones, con proyecciones para 2031 que muestran USD 14,37 mil millones, creciendo a una CAGR del 2,68% durante el período 2026-2031. Este ritmo modesto pero constante refleja la transición madura de la agricultura de subsistencia hacia una agricultura orientada a la escala y habilitada tecnológicamente. Gran parte del valor incremental proviene de las aprobaciones de maíz y soja genéticamente modificados (GM), la demanda de semillas de hortalizas premium en cultivo protegido y un amplio mandato de política pública para elevar la autosuficiencia en cultivos. La intensidad competitiva es alta porque miles de empresas a nivel provincial y de condado operan junto a multinacionales globales, creando un panorama mixto donde la tecnología, los vínculos gubernamentales y la especialización regional definen el éxito. La expansión de invernaderos a lo largo de la costa oriental y las plataformas de reproducción asistida por inteligencia artificial en Pekín y Hainan aportan nuevas fuentes de diferenciación, mientras que los riesgos climáticos en las bases de semillas fundacionales del noroeste moderan las perspectivas de crecimiento.

Conclusiones clave del informe

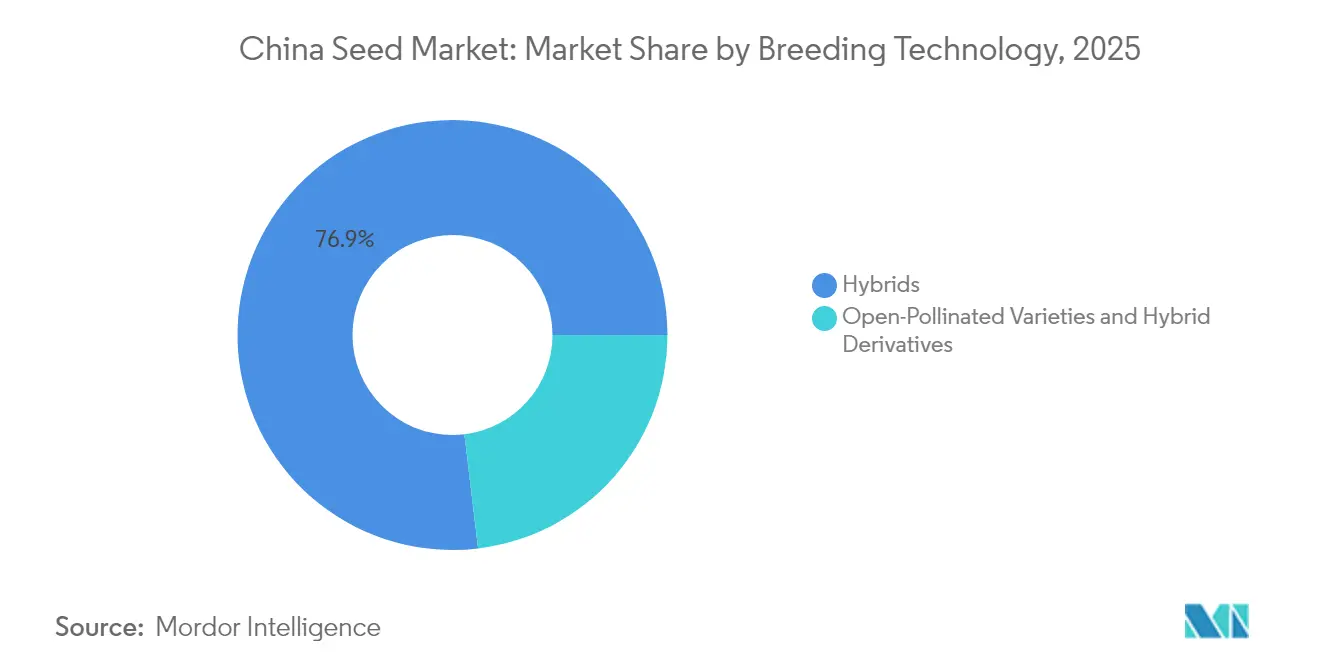

- Por tecnología de reproducción, los híbridos lideraron con una participación en los ingresos del 76,90% en 2025, mientras que se proyecta que las variedades de polinización abierta y los derivados híbridos se expandan a una CAGR del 3,32% hasta 2031.

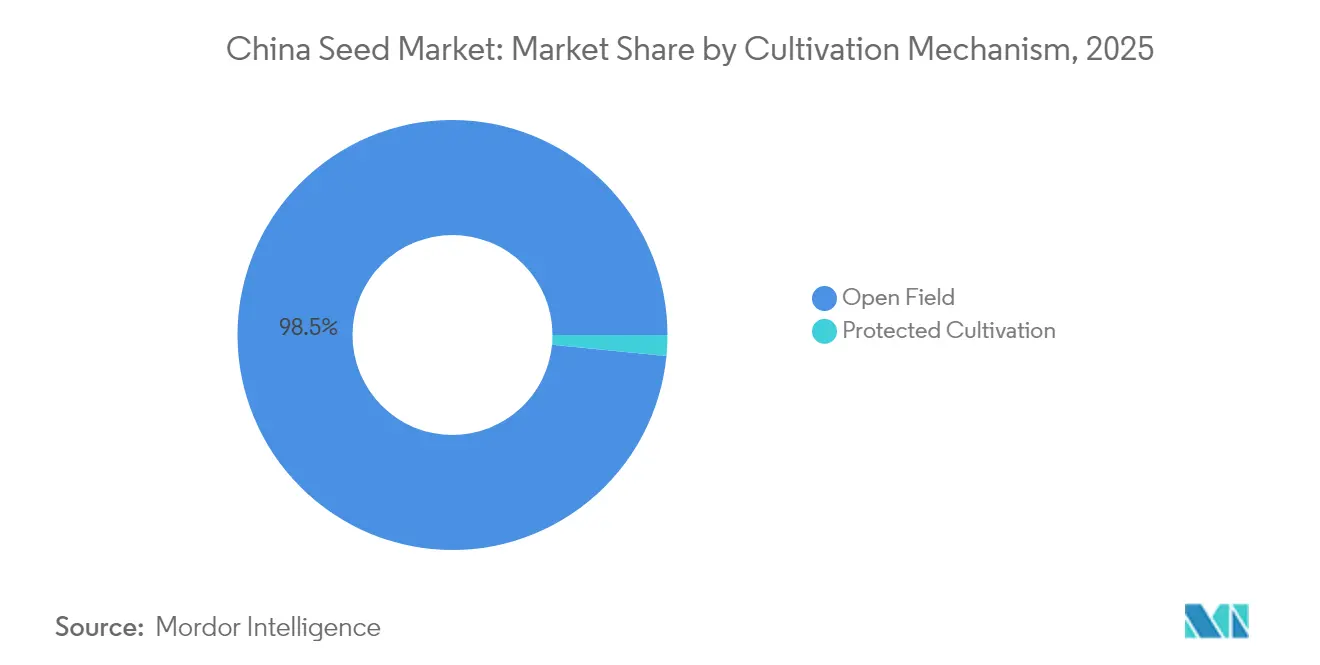

- Por mecanismo de cultivo, el segmento de campo abierto representó el 98,45% de la participación del mercado de semillas de China en 2025, mientras que el cultivo protegido avanza a una CAGR del 6,85% durante el mismo período.

- Por tipo de cultivo, los cultivos en hilera representaron el 91,25% del tamaño del mercado de semillas de China en 2025, y se prevé que las hortalizas crezcan a una CAGR del 4,55% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| China acelera la comercialización de maíz y soja GM a una escala sin precedentes | +0.8% | Hebei, Jilin, Sichuan y despliegue nacional | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para semillas de arroz híbrido de alto rendimiento | +0.5% | Cinturones arroceros del centro-sur | Largo plazo (≥ 4 años) |

| Auge del cultivo protegido que impulsa semillas de hortalizas adaptadas a invernaderos | +0.4% | Provincias costeras y conglomerados periurbanos | Mediano plazo (2-4 años) |

| Plataformas de reproducción asistida por inteligencia artificial que acortan los ciclos de desarrollo de cultivares | +0.3% | Pekín, Hainan y otros centros de I+D | Largo plazo (≥ 4 años) |

| Expansión de los servicios CRO del "Valle del Silicio de Semillas de Nanfan" que facilitan el ingreso de las PYME | +0.2% | Hainan y red nacional de reproducción | Mediano plazo (2-4 años) |

| Rápido crecimiento del segmento de maíz para consumo fresco que crea nichos premium | +0.3% | Cinturones maiceros del noreste y suroeste y mercados periurbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

China acelera la comercialización de maíz y soja GM a una escala sin precedentes

La decisión de China de emitir certificados de bioseguridad a veintiséis desarrolladores nacionales en 2024 abrió la mayor oportunidad nacional individual para la comercialización de semillas GM desde que la tecnología surgió por primera vez.[1]Fuente: Oficina de Asuntos Agrícolas, "China: Informe anual de siembra de semillas 2024," Servicio Agrícola Exterior, USDA, fas.usda.gov Los proyectos piloto provinciales que antes abarcaban 670.000 hectáreas de maíz GM se ampliarán a más de 3,3 millones de hectáreas en 2025, creando una demanda inmediata de semillas certificadas y sentando un precedente para la soja. Los incrementos de rendimiento del 5-8% frente a los híbridos convencionales se traducen en un potencial alcista material en los ingresos para las empresas que poseen rasgos con licencia. El apilamiento de rasgos ganará impulso a medida que los genes tolerantes a herbicidas y resistentes a insectos se combinen para hacer frente a la inflación del costo de la mano de obra y la evolución de los espectros de plagas. Los actores nacionales que recibieron aprobaciones tempranas obtienen ventaja de primer movimiento en precios y fidelidad del agricultor, mientras que las multinacionales aseguran margen mediante la concesión de licencias de tecnología.

Subsidios gubernamentales para semillas de arroz híbrido de alto rendimiento

El Banco de Desarrollo Agrícola de China desembolsó CNY 120 mil millones (USD 16,9 mil millones) en crédito para la industria de semillas desde 2021, con asignaciones específicas para variedades de arroz híbrido que respaldan los objetivos de seguridad alimentaria. Los subsidios reducen los períodos de amortización de la reproducción e incentivan los rasgos preparados para la mecanización, como la resistencia al encamado. Las garantías de adquisición provincial reducen aún más el riesgo de inventario, permitiendo que empresas como Yuan Longping High-Tech Agriculture profundicen sus canalizaciones de cultivares. A medida que los programas de subsidio recompensan cada vez más el germoplasma eficiente en agua y resiliente al clima, las empresas equipadas con herramientas de selección genómica superarán a las que dependen de la reproducción convencional.

Auge del cultivo protegido que impulsa semillas de hortalizas adaptadas a invernaderos

China alberga el 60,4% de la superficie mundial de invernaderos y continúa ampliando capacidad a través de subvenciones municipales que superaron los USD 2 mil millones anuales en 2024.[2]Fuente: Oficina de Asuntos Agrícolas, "China: Informe anual de siembra de semillas 2023," Servicio Agrícola Exterior, USDA, fas.usda.gov Los entornos controlados requieren arquitectura de planta compacta, tolerancia a enfermedades en condiciones de alta humedad y amplias ventanas de cosecha. Los lotes de semillas que satisfacen esas especificaciones alcanzan un precio unitario dos o tres veces superior al de sus equivalentes de campo abierto. Las provincias costeras de Jiangsu, Zhejiang y Shandong se han convertido en clústeres de demanda donde los distribuidores combinan servicios de asesoramiento técnico con variedades propietarias, potenciando la fidelización del agricultor y habilitando tasas de renovación premium.

Plataformas de reproducción asistida por inteligencia artificial que acortan los ciclos de lanzamiento de cultivares

La inteligencia artificial sustenta actualmente la selección genómica, la automatización de la fenotipificación y el modelado predictivo en los principales centros de investigación, como el Centro de Reproducción Inteligente de Pekín de Syngenta y la plataforma SeedLLM del Laboratorio de Semillas de Yazhou Bay. Los tiempos de ciclo se han reducido a cinco-siete años desde los tradicionales ocho a diez. Una renovación más rápida permite a las empresas actualizar sus carteras por adelante de las presiones cambiantes de plagas y los estándares de política, elevando la competitividad del mercado. Los requisitos de capital y datos integrados en los sistemas de inteligencia artificial aumentan las barreras de entrada, otorgando a los operadores de escala tiempo para consolidar ganancias genéticas antes de que los rivales de nivel medio se adapten.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Estructura industrial fragmentada que limita la inversión en I+D a escala | -0.6% | A nivel nacional y especialmente en empresas de tercer nivel | Largo plazo (≥ 4 años) |

| Retraso en la recaudación de regalías que debilita la protección de variedades | -0.4% | Provincias centrales y aplicación variable | Mediano plazo (2-4 años) |

| Riesgos de producción impulsados por el clima en las bases fundacionales de Gansu y Xinjiang | -0.3% | Zonas de multiplicación de semillas del noroeste | Corto plazo (≤ 2 años) |

| Adopción lenta de semillas certificadas entre los agricultores de pequeña escala | -0.2% | Condados rurales remotos, legumbres y cultivos menores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estructura industrial fragmentada que limita la inversión en I+D a escala

Las cinco principales empresas poseen en conjunto aproximadamente el 15% del mercado de semillas de China, dejando a miles de empresas regionales competir con márgenes reducidos. La fragmentación implica que los operadores individuales carecen del volumen necesario para amortizar tarifas de licencia de rasgos de varios millones de dólares o mantener viveros de reproducción durante todo el año. La consolidación es lenta porque las autoridades provinciales frecuentemente protegen a los campeones locales, y las revisiones antimonopolio examinan minuciosamente las grandes fusiones. El resultado es un sistema de dos velocidades donde los líderes nacionales innovan, mientras que muchos pequeños actores reciclan germoplasma público, retrasando la actualización tecnológica global del mercado de semillas de China.

El retraso en el sistema de recaudación de regalías debilita la protección de variedades

Aunque China se adhirió a la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV), la aplicación sobre el terreno sigue siendo inconsistente. La multiplicación no autorizada de semillas puede erosionar las ventas con licencia entre un 20-30% en algunos segmentos de maíz híbrido, reduciendo directamente el retorno de la inversión de los reproductores. Los tribunales reforzaron las sanciones en marzo de 2025, aunque los inspectores provinciales aún carecen de recursos para vigilar los canales de distribución remotos. Las multinacionales enfrentan una complejidad adicional debido a la administración transfronteriza de propiedad intelectual, mientras que los innovadores nacionales sopesan el beneficio comercial del lanzamiento rápido frente a la posible fuga de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de reproducción: dominio de híbridos y crecimiento en nichos para variedades de polinización abierta

Los híbridos representaron el 76,90% de los ingresos de 2025, subrayando su posición consolidada en los sistemas de alto rendimiento que dominan el maíz, el arroz y muchos cultivos hortícolas. Las primas de rendimiento del 15-30% y la promoción gubernamental de la mecanización favorecen el uso de híbridos a pesar de las mayores relaciones de costo de semilla por superficie. Los híbridos transgénicos liderados por el maíz tolerante a herbicidas se acelerarán una vez que la siembra comercial plena se extienda más allá de las zonas piloto, añadiendo un nuevo flujo de regalías al tamaño del mercado de semillas de China para los licenciadores de tecnología.

Las variedades de polinización abierta y los derivados híbridos registran una CAGR del 3,32% hasta 2031, impulsados por la agricultura orgánica, las tradiciones de conservación de semillas entre los pequeños agricultores y la demanda premium de los consumidores por hortalizas tradicionales. Si bien el subsegmento es comparativamente pequeño, su estabilidad de precios y el bajo costo tecnológico atraen a empresas regionales que buscan diversificarse de los segmentos de cultivos en hilera híbridos intensamente disputados. El nicho ofrece así una entrada viable para las empresas a nivel provincial para participar en el mercado más amplio de semillas de China sin incurrir en la carga de I+D típica del desarrollo de híbridos.

Por mecanismo de cultivo: el dominio del campo abierto se encuentra con el potencial del invernadero

Los sistemas de campo abierto aún representaron el 98,45% de la participación del mercado de semillas de China en 2025. El maíz, el arroz, la soja y el algodón dominan la superficie cultivable, y las variedades aquí plantadas enfatizan la tolerancia a la sequía, la amplia resistencia a enfermedades y la aptitud para la cosecha mecanizada. A medida que se intensifican las carencias de mano de obra, los rasgos preparados para la mecanización continúan siendo prioridades centrales de reproducción, reforzando la demanda de híbridos con tallos resistentes y madurez uniforme.

Se prevé que el cultivo protegido entregue una CAGR del 6,85% y, por tanto, contribuye de manera desproporcionada al margen dentro del mercado de semillas de China. Los productores en invernadero buscan un espaciado compacto entre nudos, fructificación continua y tolerancia a la alta humedad. Los reproductores capaces de integrar esos paquetes de rasgos celebran acuerdos de suministro a largo plazo con cooperativas de invernaderos, asegurando volúmenes predecibles y precios premium. El segmento protegido funciona, por tanto, como un grupo de beneficios que compensa las oscilaciones de precios de las materias primas en los cultivos de campo abierto.

Por tipo de cultivo: escala de cultivos en hilera frente a la premiumización de las hortalizas

Los cultivos en hilera captaron el 91,25% de los ingresos de 2025, con el maíz solo llevando un peso sustancial gracias a la demanda de piensos para el ganado y el ascenso del maíz para consumo fresco a 1,67 millones de hectáreas. El arroz mantuvo su importancia impulsada por la política pública debido a los mandatos de seguridad alimentaria y las continuas mejoras de los híbridos, mientras que la superficie cultivada de soja responde a los cambios en la política comercial y al ritmo de adopción de las variedades GM. Los cultivos de legumbres y fibras siguen siendo secundarios pero ofrecen potencial alcista si la diversificación dietética y las preferencias textiles evolucionan.

Se proyecta que las hortalizas crezcan a una CAGR del 4,55%, convirtiéndolas en la categoría de expansión más rápida dentro del mercado de semillas de China. La premiumización, evidente en la mayor disposición a pagar por el sabor, la nutrición y las credenciales libres de pesticidas, permite una fijación de precios de variedades muy por encima de los equivalentes de cultivos en hilera. Los entornos controlados amplían ese efecto porque los agricultores requieren semillas especialmente reproducidas adecuadas para siembras de alta densidad y ciclos durante todo el año. En consecuencia, los reproductores de hortalizas frecuentemente logran un retorno sobre ventas de dos dígitos, un contraste marcado con los márgenes operativos de un solo dígito típicos de las semillas de cultivos en hilera básicos.

Análisis geográfico

La especialización regional define las estrategias de distribución en el mercado de semillas de China. El cinturón cerealista del noreste de Heilongjiang, Jilin y Liaoning suministra la mayor parte de las semillas fundacionales para el maíz y la soja, porque los largos días de verano y el aislamiento minimizan el riesgo de polinización cruzada. Las granjas mecanizadas que abarcan varios miles de hectáreas demandan grandes volúmenes de semillas envasadas en formatos de sacos grandes, favoreciendo a las empresas que operan cadenas integradas de producción a procesamiento. La adopción de variedades GM será más rápida aquí debido a la experiencia temprana en proyectos piloto y las redes de extensión establecidas.

Las provincias centrales a lo largo del río Yangtsé, incluyendo Hubei y Hunan, son el epicentro de la adopción de arroz híbrido. Los climas cálidos y húmedos apoyan los sistemas de doble cosecha, elevando las tasas de rotación de semillas. La proximidad a megaciudades como Shanghái y Guangzhou también sostiene la expansión de invernaderos para hortalizas y verduras de hoja especializadas. Los proveedores de semillas que ofrecen tanto carteras de arroz híbrido como de hortalizas de invernadero obtienen potencial de venta cruzada y eficiencia logística.

Las regiones occidentales y noroccidentales como Xinjiang y Gansu actúan como bases críticas de multiplicación, pero el creciente estrés hídrico y las oscilaciones extremas de temperatura aumentan el riesgo de producción. La adopción de riego por goteo y la infraestructura de procesamiento de semillas de protección se convierten, por tanto, en nodos vitales de la cadena de valor. La capacidad de reproducción durante todo el año proporcionada por las instalaciones de Nanfan en Hainan complementa estas limitaciones estacionales, permitiendo a las empresas completar dos o tres generaciones por año y luego distribuir las líneas seleccionadas a nivel nacional.

Panorama competitivo

La intensidad competitiva se mantiene alta porque más de 5.000 empresas de semillas con licencia participan en el mercado de semillas de China. Syngenta Group China, Yuan Longping High-Tech Agriculture y China National Seed Group ocupan el nivel superior gracias a amplias carteras de cultivos y distribución nacional, aunque juntas solo tienen aproximadamente el 15% de la participación en los ingresos. La estructura fragmentada permite a los actores de nicho mantener posiciones de mercado en cultivos o regiones específicas, al tiempo que crea desafíos para las empresas que buscan lograr economías de escala en inversiones en investigación y desarrollo.

Los campeones regionales como Anhui Tsuen Yin Hi-Tech y Beidahuang Kenfeng Seed se apoyan en germoplasma localizado y subsidios provinciales para defender su territorio. Las empresas nacionales persiguen cada vez más adquisiciones complementarias para ganar experiencia en invernaderos o bibliotecas de rasgos, emulando la adquisición por parte de Syngenta en 2024 de Anhui Jianghuai Horticulture Seeds.[3]Fuente: Alianza Asiática y del Pacífico de Semillas, "Noticias de la industria de semillas de China," apsaseed.org Mientras tanto, los actores globales como BASF y Groupe Limagrain mantienen empresas conjuntas para navegar los procesos regulatorios y asegurar superficies de producción.

La diferenciación estratégica se orienta ahora hacia las capacidades de plataforma: motores de reproducción con inteligencia artificial, fenotipificación de alto rendimiento y pools de patentes, en lugar de meramente el acceso al germoplasma. Las empresas que invierten en estos habilitadores comprimen los ciclos de desarrollo, actualizando así sus carteras más rápido que los rivales vinculados a los cronogramas de reproducción convencional. La naturaleza fragmentada de la demanda aún recompensa a los ágiles actores provinciales que ofrecen líneas de polinización abierta adaptadas a la región a bajo costo, perpetuando una estructura de mercado de doble vía.

Líderes de la industria de semillas de China

Syngenta Group

Groupe Limagrain

Anhui Tsuen Yin Hi-Tech

Beidahuang Kenfeng Seed Co. Ltd

Yuan Longping High-Tech Agriculture Co., Ltd. (China International Trust Investment Corporation Agriculture Investment)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2024: China está fortaleciendo su industria de semillas a través de plataformas nacionales de innovación y centros de investigación, incluido el Centro Tecnológico de Yangling de Syngenta. El país tiene como objetivo alcanzar la autosuficiencia tecnológica en el desarrollo de semillas para cultivos esenciales como el maíz y el arroz.

- Agosto de 2024: CITIC (China International Trust and Investment Corporation) invirtió hasta USD 167 millones en Yuan Longping High-Tech para mejorar la reproducción de semillas y la integración industrial. La medida respaldó el objetivo estratégico de China de impulsar la seguridad alimentaria y la autosuficiencia en semillas.

- Octubre de 2023: KWS SE desinvirtió su participación del 49% en la empresa conjunta KENFENG – KWS SEED CO., LTD, junto con su cartera de maíz chino, a Beidahuang Kenfeng Seed Co., Ltd. Este movimiento tenía como objetivo fortalecer la posición de Beidahuang Kenfeng en el mercado de semillas de maíz chino.

Alcance del informe del mercado de semillas de China

Los híbridos, las variedades de polinización abierta y los derivados híbridos están cubiertos como segmentos por tecnología de reproducción. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Los cultivos en hilera y las hortalizas están cubiertos como segmentos por tipo de cultivo.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados híbridos | ||

| Campo abierto |

| Cultivo protegido |

| Cultivos en hilera | Cultivos de fibra | Algodón |

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Legumbres | ||

| Hortalizas | Brásicas | Repollo |

| Zanahoria | ||

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Arvejas | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Tecnología de reproducción | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados híbridos | |||

| Mecanismo de cultivo | Campo abierto | ||

| Cultivo protegido | |||

| Tipo de cultivo | Cultivos en hilera | Cultivos de fibra | Algodón |

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Legumbres | |||

| Hortalizas | Brásicas | Repollo | |

| Zanahoria | |||

| Coliflor y brócoli | |||

| Otras brásicas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Hortalizas no clasificadas | Espárrago | ||

| Lechuga | |||

| Arvejas | |||

| Espinaca | |||

| Otras hortalizas no clasificadas | |||

Definición de mercado

- Semillas comerciales - Para los efectos de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un porcentaje menor de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de área sembrada del total del área del cultivo plantada en la temporada mediante el uso de semillas certificadas/de calidad distintas de las semillas guardadas en finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con cobertura de plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los cultivos principales considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahoria, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Incluye cultivos como okra, espárrago, lechuga, arvejas, espinaca y otros. |

| Semilla híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos deseables de entrada y/o salida. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de manera cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros tipos de pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camotes y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de crestas, calabaza de serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuate, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Las legumbres de cajanus, lentejas, habas y habas caballares, vezas, garbanzos, caupí, altramuces y judías de Bambara son los cultivos considerados bajo legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción