Tamaño y Participación del Mercado de Equipos para la Fabricación de Neumáticos en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

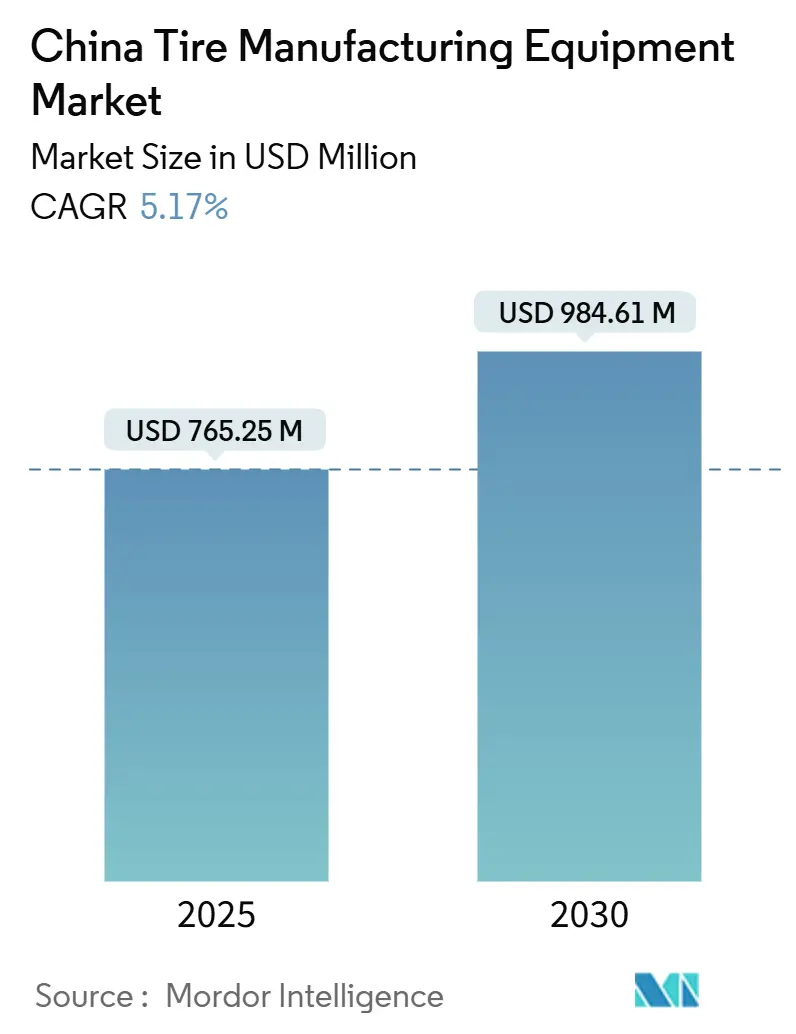

| Tamaño del Mercado (2025) | 765.25 Millones de dólares |

| Tamaño del Mercado (2030) | 984.61 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Fabricación de Neumáticos en China por Mordor Intelligence

El tamaño del mercado de equipos para la fabricación de neumáticos en China asciende a USD 765,25 millones en 2025 y se prevé que alcance los USD 984,61 millones en 2030, avanzando a una CAGR del 5,17%. La sólida producción doméstica de automóviles de pasajeros y neumáticos radiales, la acelerada implementación de la Industria 4.0 y la adquisición agresiva de líneas llave en mano competitivas en costos sustentan esta expansión. Las adiciones de capacidad orientadas a la exportación en neumáticos para camiones, autobuses y fuera de carretera (OTR) sostienen la demanda de prensas de curado especializadas, mientras que los requisitos de neumáticos para vehículos eléctricos (EV) orientan las actualizaciones hacia capacidades de producción de llanta de mayor diámetro y bajo ruido. Los sistemas digitalizados de control de calidad, las plataformas de mantenimiento predictivo y las tecnologías de vulcanización energéticamente eficientes están agudizando la diferenciación competitiva a medida que los fabricantes de neumáticos buscan menores tasas de defectos, tiempos de ciclo más cortos y ganancias en reducción de carbono. La volatilidad en los precios del caucho y los petroquímicos y los persistentes derechos antidumping reconfiguran el abastecimiento global, pero el gasto de capital doméstico en fábricas inteligentes y líneas de reciclaje continúa impulsando el mercado de equipos para la fabricación de neumáticos en China.

Conclusiones Clave del Informe

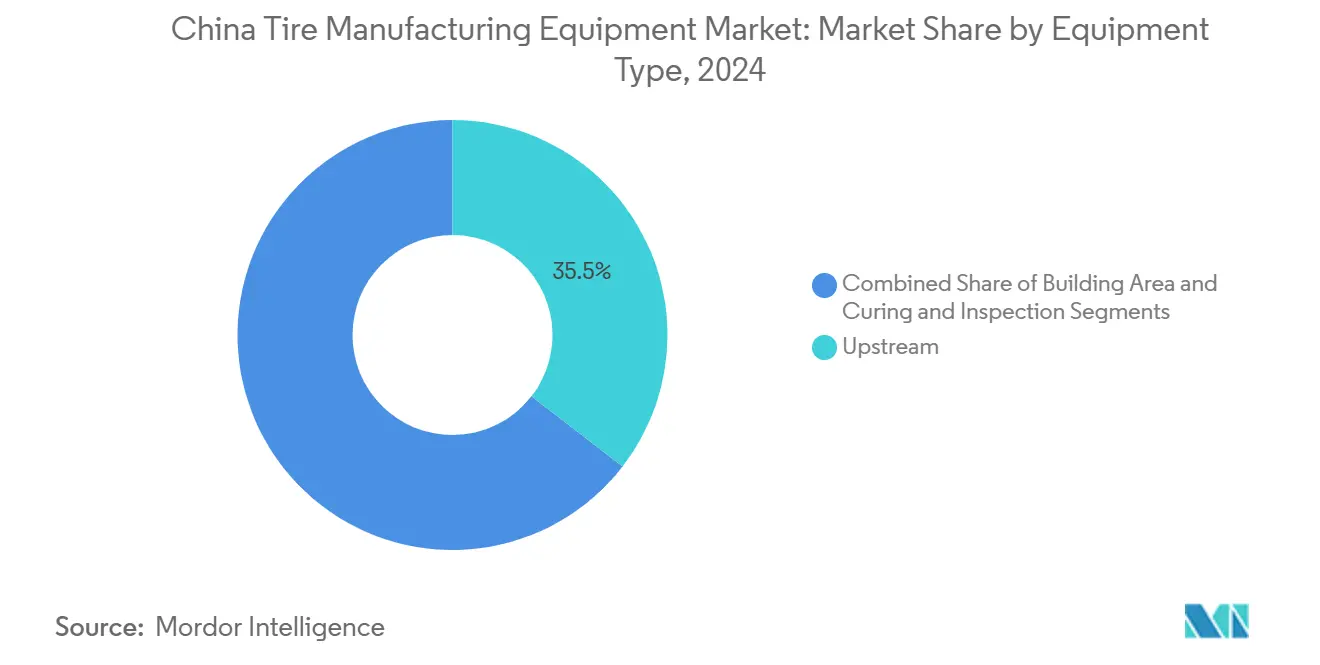

- Por tipo de equipo, las mezcladoras lideraron con el 35,48% de la participación del mercado de equipos para la fabricación de neumáticos en China en 2024; los equipos de curado e inspección avanzan a una CAGR del 8,53% hasta 2030.

- Por diseño de neumático, la construcción radial representó el 86,61% del tamaño del mercado de equipos para la fabricación de neumáticos en China en 2024 y avanza a una CAGR del 5,34% hasta 2030.

- Por tipo de vehículo, las aplicaciones para automóviles de pasajeros representaron el 56,35% del tamaño del mercado de equipos para la fabricación de neumáticos en China en 2024, mientras que las líneas específicas para vehículos eléctricos se expanden a una CAGR del 10,63%.

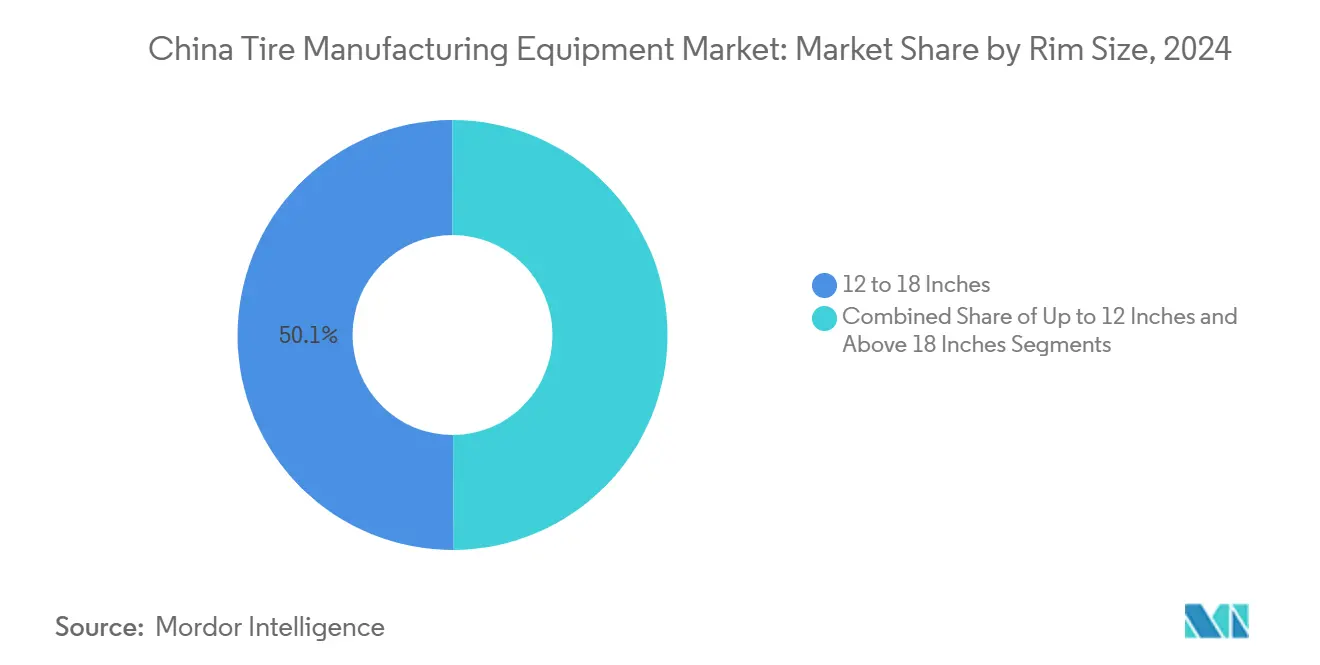

- Por tamaño de llanta, la categoría de 12 a 18 pulgadas capturó el 50,09% de la participación del mercado de equipos para la fabricación de neumáticos en China en 2024; los tamaños superiores a 18 pulgadas registran el crecimiento más rápido con una CAGR del 9,97%.

- Por usuario final, el mercado de reposición dominó con una participación de ingresos del 64,65% en 2024; se proyecta que la demanda de equipos originales aumente a una CAGR del 6,97% hasta 2030.

Tendencias e Información del Mercado de Equipos para la Fabricación de Neumáticos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Capacidad Orientada a la Exportación | +1.8% | Shandong, Jiangsu, Guangdong | Mediano plazo (2-4 años) |

| Demanda de Neumáticos de Llanta Grande | +1.5% | Shandong, Jiangsu, Zhejiang | Largo plazo (≥ 4 años) |

| Adopción de la Industria 4.0 | +1.2% | Shandong, Jiangsu, Hubei | Mediano plazo (2-4 años) |

| Crecimiento en la Producción de Automóviles de Pasajeros | +1.0% | Shandong, Jiangsu, Guangdong, Zhejiang | Corto plazo (≤ 2 años) |

| Líneas Llave en Mano Competitivas en Costos | +0.8% | Shandong, Jiangsu, Liaoning | Corto plazo (≤ 2 años) |

| Subsidios para la Reducción de Carbono | +0.6% | Shandong, Jiangsu, Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Capacidad Orientada a la Exportación para Neumáticos TBR y OTR

Los fabricantes están ampliando la capacidad de neumáticos para camiones, autobuses y OTR a pesar de las barreras arancelarias en el exterior, canalizando fondos hacia prensas de curado de alta cavidad y máquinas de construcción automatizadas que optimizan los costos unitarios y el rendimiento. La decisión de Estados Unidos de mantener los derechos compensatorios está impulsando mejoras de eficiencia en tierra en Shandong y Jiangsu, donde los ecosistemas de suministro integrados aceleran la puesta en marcha de equipos. Las líneas OTR premium demandan prensas de garganta más ancha y moldes más pesados, orientando a los proveedores hacia plataformas hidráulicas modulares. Las carteras de proyectos en segmentos de neumáticos para minería ilustran el giro hacia nichos de mayor margen a medida que los productores se cubren contra la exposición arancelaria, manteniendo el mercado de equipos para la fabricación de neumáticos en China en una base de inversión estable.

Demanda de Neumáticos de Llanta Grande Específicos para Vehículos Eléctricos

Los vehículos eléctricos aceleran el desgaste de la banda de rodadura en aproximadamente un 20% y requieren llantas superiores a 18 pulgadas, lo que obliga a reformular los compuestos y rediseñar las paredes laterales. Las líneas de producción añaden por tanto cabezales de bobinado de talón de precisión, módulos de corte adaptativos y juegos de moldes de placa más grande. La ampliación de una instalación en Hefei a 17 millones de unidades dedicada a vehículos de nueva energía ejemplifica cómo los fabricantes de neumáticos OEM se reconvierten para productos de funcionamiento silencioso y baja resistencia a la rodadura. Las prensas avanzadas controladas por servomotores mantienen una uniformidad de placa de ±3 °C, garantizando un curado consistente en perfiles anchos. A medida que las ventas domésticas de vehículos eléctricos se disparan, este impulsor amplía la demanda potencial de túneles de inspección habilitados con inteligencia artificial y probadores automáticos de uniformidad dentro del mercado de equipos para la fabricación de neumáticos en China.

Adopción de la Industria 4.0 en Plantas de Neumáticos Domésticas

Las fábricas digitalizadas combinan sensores de IoT, detección de defectos mediante aprendizaje automático y paneles de control en la nube para acortar los cambios de producción y reducir las tasas de desperdicio. Los despliegues de software de ejecución integrado sincronizan las islas de mezcla, calandrado y construcción, produciendo indicadores clave de rendimiento en tiempo real para los supervisores de línea. Una tasa de reproducibilidad del 99,96% lograda en la inspección automática muestra las ganancias obtenidas con la analítica de visión y las estaciones de palpación robótica. Las subvenciones provinciales para la transformación digital reducen los períodos de recuperación de la inversión, impulsando a los productores de nivel medio a actualizar los activos heredados. Esta ola de gasto en fábricas inteligentes está ampliando los flujos de ingresos para los proveedores llave en mano de software y hardware activos en el mercado de equipos para la fabricación de neumáticos en China.

Rápido Crecimiento en la Producción de Automóviles de Pasajeros y Neumáticos Radiales

La producción doméstica de automóviles y el aumento de los pedidos de exportación sostienen una alta utilización en las plantas de neumáticos radiales, anclando la demanda de mezcladoras internas energéticamente eficientes, calandras de cable de acero y extrusoras de doble husillo. Las inversiones en plantas satélite en el Sudeste Asiático siguen dependiendo de maquinaria china de fabricación propia, reforzando las carteras de pedidos de exportación para los fabricantes de equipos de procesamiento previo. La concentración de capacidad en Shandong y Jiangsu permite redes de servicio densas, facilitando la entrega de mantenimiento preventivo y la logística de repuestos, y estimulando aún más los ciclos de nuevos equipos en todo el mercado de equipos para la fabricación de neumáticos en China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -1.4% | Shandong, Jiangsu, Guangdong, Zhejiang | Corto plazo (≤ 2 años) |

| Derechos Antidumping sobre las Exportaciones de Neumáticos | -1.2% | Shandong, Jiangsu, Liaoning | Mediano plazo (2-4 años) |

| Escasez de Talento Mecatrónico | -0.8% | Shandong, Jiangsu, Hubei | Largo plazo (≥ 4 años) |

| Desvío de Gasto de Capital hacia el Reciclaje | -0.5% | Shandong, Jiangsu, Guangdong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Caucho y los Petroquímicos

Los costos del caucho natural aumentaron más del 33% a principios de 2024, mientras que los precios del caucho de estireno-butadieno oscilaron bruscamente en medio de dislocaciones de suministro inducidas por aranceles. Estos picos comprimen los márgenes de los fabricantes de neumáticos, aplazando las compras discrecionales de maquinaria y desplazando el enfoque hacia mezcladoras que mejoran el rendimiento y sistemas de recuperación de compuestos. Las elevadas facturas de materias primas también aceleran el interés en módulos de devulcanización y procesamiento de caucho recuperado, redirigiendo marginalmente el capital de las líneas de producción tradicionales. La cautela presupuestaria resultante ejerce una influencia moderadora sobre el mercado de equipos para la fabricación de neumáticos en China[1]Jayashree Bhosale, "Hardening rubber prices to put pressure on tyre makers' margin", economictimes.indiatimes.com .

Derechos Antidumping sobre las Exportaciones de Neumáticos Chinos

Los derechos compensatorios impuestos a determinados exportadores de neumáticos para camiones y autobuses han llevado a los productores a construir plantas en el exterior, moderando la demanda doméstica de equipos al tiempo que crean perspectivas de ventas de salida en el Sudeste Asiático. Los proveedores deben ahora diseñar maquinaria modular y fácilmente reubicable, adecuada para una rápida redistribución a través de fronteras. Esta fricción regulatoria comprime el crecimiento a corto plazo y diversifica el flujo geográfico de pedidos para los participantes en el mercado de equipos para la fabricación de neumáticos en China[2]"Neumáticos para Camiones y Autobuses de China", Comisión de Comercio Internacional de Estados Unidos, usitc.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio del Procesamiento Previo Impulsa la Automatización

Las mezcladoras de procesamiento previo generaron los mayores ingresos, representando el 35,48% de la participación del mercado de equipos para la fabricación de neumáticos en China en 2024, en medio de persistentes presiones sobre los costos de las materias primas que elevan el valor de la mezcla precisa de compuestos. Las mezcladoras internas automatizadas con retroalimentación de viscosidad en tiempo real y diagnósticos en la nube sustentan los impulsos de eficiencia en las megaplantas de Shandong. Los equipos de curado e inspección son la categoría de avance más rápido con una CAGR del 8,53% gracias a las plataformas de visión con inteligencia artificial que detectan defectos en la zona del talón y la desviación radial en milisegundos, salvaguardando la reputación de las marcas y reduciendo las reclamaciones de garantía.

Las actualizaciones en cascada en las líneas de construcción, corte y calandrado siguen a la modernización de la sala de mezcla, promoviendo la adopción de sistemas de control supervisorio integrados que armonizan la entrega de recetas y la trazabilidad de lotes. Los paquetes integrados de procesamiento previo reducen los tiempos totales del ciclo del proyecto en aproximadamente un 15%, fortaleciendo la fidelización de proveedores y reforzando los ingresos recurrentes por servicios. Estos desarrollos amplían colectivamente las oportunidades potenciales para los proveedores que operan en el mercado de equipos para la fabricación de neumáticos en China.

Por Diseño de Neumático: La Tecnología Radial Refuerza su Posición en el Mercado

La tecnología de neumáticos radiales representó el 86,61% del tamaño del mercado de equipos para la fabricación de neumáticos en China en 2024 y continúa superando a las construcciones diagonales a una CAGR del 5,34% a medida que los fabricantes de automóviles demandan mayor eficiencia de combustible y comodidad de conducción. Las especificaciones de los equipos favorecen por tanto las calandras de accionamiento de cable de acero capaces de una precisión de espesor de ±0,05 mm y los recortadores de bordes de cinturón que minimizan el rechazo de empalmes.

Las líneas de neumáticos diagonales siguen siendo relevantes para ciertos usos agrícolas e industriales, aunque las inversiones se centran en prensas compactas de múltiples etapas configurables para ambas construcciones, otorgando a los productores flexibilidad sin activos redundantes. Este enfoque de doble capacidad apoya la adopción de equipos en zonas rurales al tiempo que salvaguarda los rendimientos del capital dentro del mercado de equipos para la fabricación de neumáticos en China.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Transición Eléctrica

En 2024, las aplicaciones para automóviles de pasajeros representan una participación dominante del 56,35% del mercado de equipos. Cabe destacar que, dentro de este segmento, los vehículos eléctricos lideran el avance, con una sólida tasa de crecimiento proyectada de CAGR del 10,63% hasta 2030. Este aumento subraya el giro de la industria automotriz hacia la electrificación y la consiguiente demanda de neumáticos especializados. Las tecnologías especializadas de mezcla y curado están aprovechando la oportunidad, ya que la producción de neumáticos para vehículos eléctricos requiere equipos aptos para manejar formulaciones de compuestos únicas. Estas formulaciones tienen como objetivo reducir la resistencia a la rodadura, aumentar la durabilidad y minimizar el ruido.

La demanda de equipos para vehículos comerciales ligeros se beneficia de los volúmenes de paquetes de comercio electrónico, mientras que las líneas para motocicletas y triciclos mantienen su resiliencia en centros urbanos sensibles al costo. Las inversiones en vehículos comerciales medianos y pesados se concentran en diseños de carcasa aptos para recauchutado para compensar los impactos de los aranceles de exportación. Esta evolución de la combinación de vehículos sostiene una base de ingresos diversificada para el mercado de equipos para la fabricación de neumáticos en China.

Por Tamaño de Llanta: Las Llantas Grandes Aceleran el Impulso de Crecimiento

El segmento de llantas de 12 a 18 pulgadas domina el mercado con una participación del 50,09% en 2024, mientras que las llantas superiores a 18 pulgadas crecen rápidamente a una CAGR del 9,97% hasta 2030, impulsadas por la demanda de los consumidores de llantas más grandes y una estética mejorada. Este cambio ha aumentado la necesidad de equipos especializados como máquinas de construcción y prensas de curado que puedan manejar dimensiones de neumáticos más grandes y diseños complejos de paredes laterales. Aunque el segmento de hasta 12 pulgadas sigue siendo relevante en mercados sensibles al costo, su crecimiento es comparativamente modesto.

La tendencia hacia llantas más grandes está estrechamente vinculada a la adopción de vehículos eléctricos, ya que los vehículos eléctricos se benefician de llantas más grandes para el frenado regenerativo y la eficiencia aerodinámica. Esto ha creado oportunidades para los proveedores de equipos que ofrecen fabricación de precisión y sistemas de inspección avanzados para cumplir con estándares más altos de rendimiento y seguridad. Los fabricantes en las provincias de Shandong y Jiangsu están actualizando activamente sus equipos para atender este segmento premium, respaldados por la proximidad a los centros automotrices e incentivos gubernamentales para tecnologías avanzadas.

Por Usuario Final: El Dominio del Mercado de Reposición Enfrenta el Desafío de los Fabricantes de Equipos Originales

En 2024, el segmento del mercado de reposición capturó la mayor participación de mercado con el 64,65%, impulsado por el alcance global de la demanda de neumáticos de reemplazo y las diversas aplicaciones de vehículos. Su dominio se deriva de ciclos de reemplazo predecibles y amplias redes de distribución. La demanda de equipos en este segmento enfatiza la flexibilidad y la eficiencia para satisfacer las variadas especificaciones de neumáticos en diferentes regiones y tipos de vehículos.

Mientras tanto, el segmento de fabricantes de equipos originales crece más rápido a una CAGR del 6,97% hasta 2030, impulsado por la producción de nuevos vehículos y los requisitos especializados de neumáticos, especialmente para vehículos eléctricos. Este crecimiento ha aumentado la demanda de fabricación de precisión y equipos de prueba avanzados para cumplir con los estrictos estándares de los fabricantes de equipos originales. Los proveedores de equipos están respondiendo con sistemas de producción integrados y certificaciones de calidad como ISO 9001 para alinearse con las expectativas de la industria automotriz.

Análisis Geográfico

El cinturón manufacturero costero de China ancla la demanda de equipos, con Shandong suministrando un denso clúster de fabricantes de neumáticos y proveedores de maquinaria que acortan los plazos de entrega, reducen los costos logísticos y refuerzan los vínculos de innovación localizados. Los parques industriales de Qingdao albergan fundiciones integradas, centros de CNC e integradores de automatización que permiten la entrega llave en mano de extremo a extremo, sosteniendo el impulso del mercado de equipos para la fabricación de neumáticos en China. El programa de subsidios de Guangdong de hasta RMB 1 millón por inversor extranjero amplía aún más la base de clientes al atraer marcas extranjeras a empresas conjuntas, importando así estándares de automatización líderes a las instalaciones domésticas[3]"2025 Invest Guangdong", Departamento de Comercio de la Provincia de Guangdong, com.gd.gov.cn.

Las provincias del interior como Hubei aprovechan los corredores logísticos centrales para dar servicio a múltiples centros automotrices, creando terreno fértil para instalaciones de equipos de escala media que equilibran costo y capacidad. Zhejiang, sede de nodos de la cadena de suministro de vehículos eléctricos, prioriza las líneas de producción de bajo carbono, estimulando la adquisición de vulcanizadores de calentamiento electromagnético y robots de manejo de materiales con accionamiento regenerativo. Las políticas provinciales colectivas nutren un círculo virtuoso de talento, suministro de componentes y soporte posventa, consolidando el liderazgo de China en las exportaciones de maquinaria para neumáticos.

Más allá de las fronteras nacionales, el Sudeste Asiático ha emergido como un corredor de crecimiento fundamental a medida que los grupos chinos de neumáticos instalan plantas en Indonesia, Vietnam y Camboya para eludir las barreras comerciales. Los pedidos llave en mano para instalaciones en Yakarta o Phnom Penh típicamente se originan con constructores de máquinas de Qingdao o Yancheng, reforzando los ingresos por exportaciones. Aunque Europa y América del Norte siguen siendo selectivos, las ganancias en paridad costo-calidad ganan licitaciones para ciertas prensas y aplicadores de talón, ilustrando la creciente huella internacional del mercado de equipos para la fabricación de neumáticos en China.

Panorama Competitivo

El mercado de equipos para la fabricación de neumáticos en China exhibe una consolidación moderada. Esta concentración refleja la naturaleza intensiva en capital del desarrollo de equipos y la experiencia técnica requerida para atender los sofisticados requisitos de fabricación de neumáticos. El actor principal Qingdao Mesnac aprovecha el software de automatización propio superpuesto a plataformas mecánicas, mientras que los competidores se especializan en procesos de curado, construcción o procesamiento previo, creando nichos complementarios. Las economías de escala ayudan a los grandes grupos a asegurar acero a granel, hidráulica propia y talento en I+D, pero las empresas ágiles de nivel medio compiten a través de la personalización y los ciclos de ingeniería rápidos.

La diferenciación tecnológica sigue siendo el principal campo de batalla. Los proveedores integran motores de aprendizaje automático que predicen la contaminación de moldes o el desalineamiento de cables antes de que ocurran las fallas, reduciendo las tasas de desperdicio. Los galardonados conjuntos de monitoreo de calidad combinan shearografía, imágenes infrarrojas y analítica en tiempo real dentro de una sola consola, evidenciando el cambio hacia propuestas de valor centradas en datos. Los calentadores electromagnéticos energéticamente eficientes reducen la demanda de vapor en un 30%, alineándose con los programas provinciales de créditos de carbono y otorgando ventajas de adquisición a las fábricas que cumplen con los requisitos.

Los movimientos estratégicos en 2025 incluyen la actualización de una multinacional en una instalación OTR en Kyushu que adquiere prensas especializadas de proveedores de Shandong. Los acuerdos de desarrollo conjunto con empresas de robótica aceleran la convergencia de algoritmos de control de movimiento y la cinemática de construcción de neumáticos, aliviando el cuello de botella de mano de obra calificada de la industria. Colectivamente, estas iniciativas subrayan un ecosistema capaz de exportar soluciones sofisticadas pero competitivas en costos, reforzando el ascenso del mercado de equipos para la fabricación de neumáticos en China.

Líderes de la Industria de Equipos para la Fabricación de Neumáticos en China

Qingdao Mesnac Co., Ltd.

Jiangsu Safe-Run Machinery Co., Ltd.

HF TireTech Group

VMI Group

Tianjin Saixiang Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Yokohama Rubber espera producir los primeros neumáticos autorreparables del mundo en su planta de Suzhou a finales de 2025.

- Abril de 2025: Goodyear presentó tecnologías avanzadas de neumáticos y lanzó la submarca SightLine dedicada a soluciones de neumáticos inteligentes en el Auto Shanghai 2025.

- Febrero de 2025: Gubersail Tire produjo su primer neumático verde de bajo carbono en una planta totalmente automatizada en Jiangsu que cuenta con líneas de mezcla y curado de última generación.

Alcance del Informe del Mercado de Equipos para la Fabricación de Neumáticos en China

| Procesamiento Previo (Mezcladora y Preparación de Componentes) | Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | |

| Máquinas de Extrusión | |

| Máquinas de Corte | |

| Otros (Unidades de Enfriamiento, etc.) | |

| Área de Construcción | Máquina de Bobinado de Talón |

| Máquina de Construcción de Neumáticos | |

| Otros (Máquina de Bobinado de Tiras, etc.) | |

| Curado e Inspección (Área de Pruebas) | Prensas de Curado |

| Máquinas de Pintura de Neumáticos | |

| Otros (Máquinas de Inspección, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Fuera de Carretera |

| Hasta 12 Pulgadas |

| De 12 a 18 Pulgadas |

| Más de 18 Pulgadas |

| Fabricantes de Equipos Originales |

| Reemplazo / Mercado de Reposición |

| Por Tipo de Equipo | Procesamiento Previo (Mezcladora y Preparación de Componentes) | Mezcladoras / Mezcladoras de Caucho |

| Máquinas de Calandrado | ||

| Máquinas de Extrusión | ||

| Máquinas de Corte | ||

| Otros (Unidades de Enfriamiento, etc.) | ||

| Área de Construcción | Máquina de Bobinado de Talón | |

| Máquina de Construcción de Neumáticos | ||

| Otros (Máquina de Bobinado de Tiras, etc.) | ||

| Curado e Inspección (Área de Pruebas) | Prensas de Curado | |

| Máquinas de Pintura de Neumáticos | ||

| Otros (Máquinas de Inspección, etc.) | ||

| Por Diseño de Neumático | Diagonal | |

| Radial | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Fuera de Carretera | ||

| Por Tamaño de Llanta | Hasta 12 Pulgadas | |

| De 12 a 18 Pulgadas | ||

| Más de 18 Pulgadas | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Reemplazo / Mercado de Reposición | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos para la fabricación de neumáticos en China en 2025?

El mercado está valorado en USD 765,25 millones en 2025.

¿A qué velocidad crece la demanda de equipos de neumáticos específicos para vehículos eléctricos?

Las líneas de producción dedicadas a neumáticos para vehículos eléctricos se expanden a una CAGR del 10,63% hasta 2030.

¿Qué segmento de equipos muestra el crecimiento más rápido?

Los sistemas de curado e inspección lideran con una CAGR del 8,53% gracias al control de calidad habilitado con inteligencia artificial.

¿Por qué los neumáticos de llanta grande influyen en los pedidos de maquinaria?

Las llantas superiores a 18 pulgadas crecen a una CAGR del 9,97%, requiriendo tambores de construcción más altos y prensas de curado de mayor tonelaje.

¿Cómo afectan los derechos antidumping a la demanda doméstica de equipos?

Los aranceles llevan a algunos fabricantes de neumáticos a construir plantas en el exterior, moderando los pedidos locales pero abriendo ventas de exportación para la maquinaria china.

Última actualización de la página el: