Tamaño y Participación del Mercado de Servicios de Alimentación en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

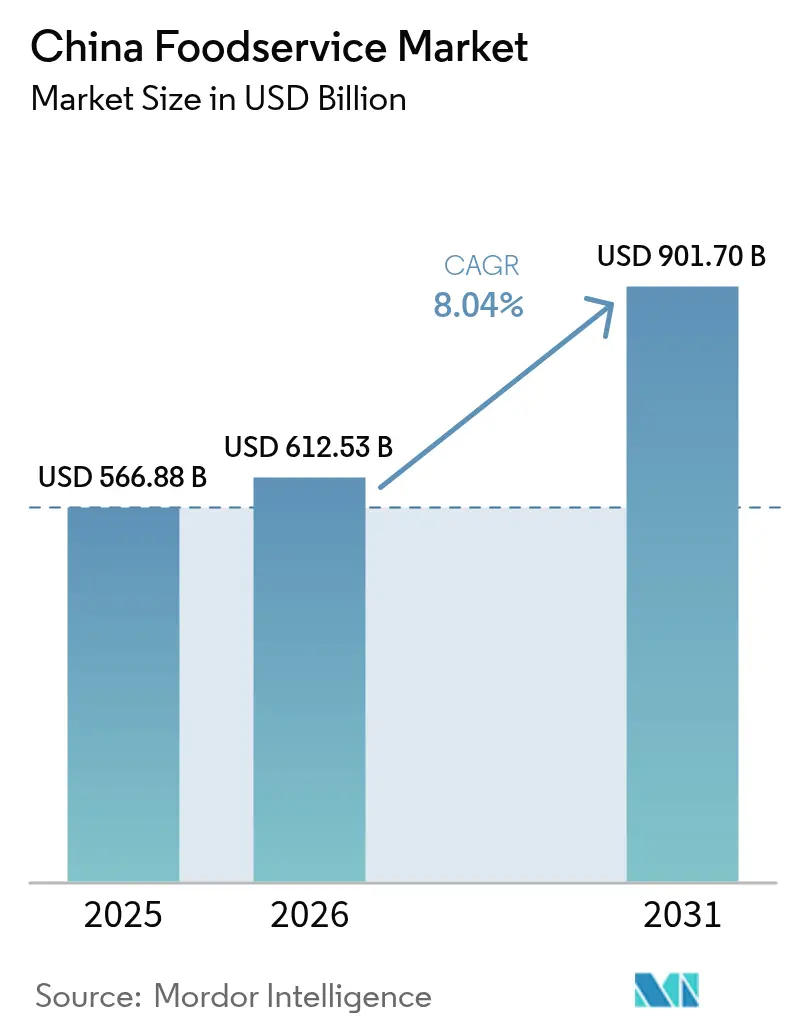

| Tamaño del mercado en el año base (2025) | 566.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 612.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 901.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación en China por Mordor Intelligence

El tamaño del mercado de servicios de alimentación chino se registra en USD 566.880 millones en 2025 y se proyecta en USD 612.530 millones en 2026, con expectativas de alcanzar USD 901.700 millones para 2031 a una CAGR del 8,04% durante 2026-2031. La fuerte demanda reprimida de comidas fuera del hogar, la rápida expansión de los formatos de servicio rápido nativos digitales y el aumento de los ingresos disponibles en las ciudades de nivel medio están reforzando la trayectoria de crecimiento del mercado de servicios de alimentación chino. Una mayor adopción de menús de origen vegetal por parte de marcas globales y nacionales está ampliando la oferta para el consumidor e impulsando al alza el gasto promedio. Los operadores están integrando robótica de cocina, pronóstico de demanda impulsado por inteligencia artificial y pedidos sin cajero para aumentar el rendimiento durante los períodos pico, al tiempo que mitigan el aumento de los costos laborales. En paralelo, el auge de las cocinas fantasma está permitiendo a las cadenas probar nuevos conceptos con menores desembolsos de capital y acelerar los tiempos de entrega. La intensidad competitiva se mantiene moderada porque los restaurantes independientes aún dominan el tráfico peatonal en los núcleos residenciales, aunque las cadenas de marca continúan captando gasto en centros comerciales y centros de tránsito.

Conclusiones Clave del Informe

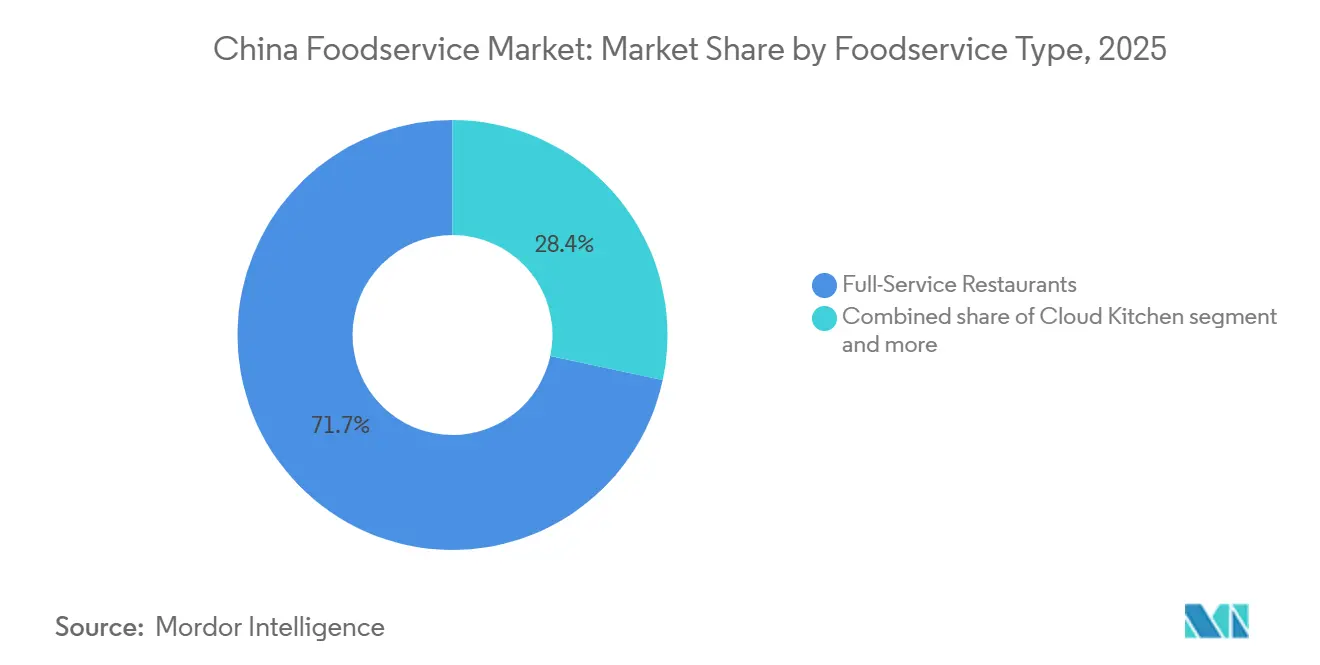

- Por tipo de servicio de alimentación, los restaurantes de servicio completo lideraron con una participación del 71,65% del mercado de servicios de alimentación en China en 2025, mientras que se prevé que las cocinas virtuales registren la CAGR más rápida del 8,24% hasta 2031.

- Por establecimiento, los operadores independientes representaron un contundente 92,40% del tamaño del mercado de servicios de alimentación en China en 2025; se proyecta que los establecimientos en cadena se expandan a una CAGR del 8,57% entre 2026 y 2031.

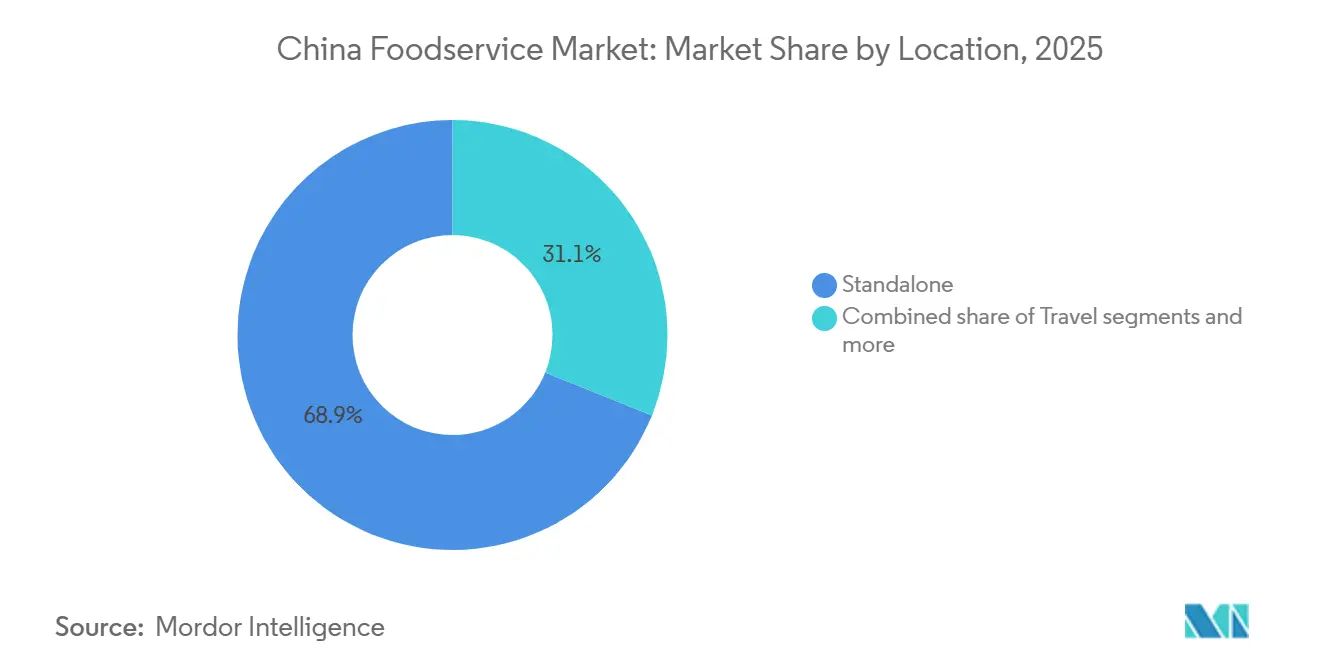

- Por ubicación, los locales independientes representaron el 68,90% de los ingresos de 2025, mientras que las ubicaciones basadas en viajes están en camino de registrar la CAGR más rápida del 9,03% hasta 2031.

- Por tipo de cocina, la asiática representó el 41,32% de los ingresos de 2025, mientras que el té de especialidad y el café están en camino de registrar la CAGR más rápida del 8,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de menús veganos y de origen vegetal | +0.8% | Ciudades de Nivel 1; expansión a Nivel 2 | Mediano plazo (2-4 años) |

| Automatización de cocinas y robótica impulsada por inteligencia artificial | +1.2% | Nacional; primeras ganancias urbanas | Corto plazo (≤ 2 años) |

| Auge de restaurantes de servicio rápido y comida rápida informal | +1.0% | Nacional; enfoque en ciudades de menor nivel | Mediano plazo (2-4 años) |

| Proliferación de cocinas fantasma y virtuales | +0.9% | Núcleos urbanos; expansión suburbana | Corto plazo (≤ 2 años) |

| Urbanización y estilos de vida en evolución al alza | +1.1% | Ciudades de Nivel 2 y Nivel 3 | Largo plazo (≥ 4 años) |

| Cambio en las preferencias del consumidor y los hábitos de consumo | +0.7% | Nivel 1; gradual Nivel 2 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de menús veganos y de origen vegetal

En China, a medida que el vegetarianismo gana terreno, está surgiendo un mercado nicho pero en expansión para las alternativas de origen vegetal. ProVeg International revela que el 98% de los consumidores chinos están inclinados a consumir más alimentos de origen vegetal una vez que comprenden los beneficios para la salud [1]Fuente: Organización Internacional ProVeg, "La mayoría de las personas en China comerán más alimentos de origen vegetal cuando se les informen los beneficios, según una encuesta", proveg.org. Este creciente enfoque en la alimentación consciente de la salud ha llevado a las principales cadenas a introducir opciones de origen vegetal. Marcas internacionales como Burger King (China) introdujeron variantes de Whopper de origen vegetal en 2025, aumentando el tráfico en tiendas comparables entre jóvenes profesionales en Shenzhen y Guangzhou. Los operadores nacionales de comida rápida informal están combinando cuencos de cereales con coberturas a base de tofu para dirigirse a los comensales de la Generación Z que buscan novedad y señales de sostenibilidad. Los proveedores de ingredientes están localizando aislados de guisante y bases de sabor similares al hemo, reduciendo las primas de costo frente a los productos animales. La asequibilidad resultante se espera que mantenga el impulso de la demanda en los formatos de comida de precio medio.

Cambio en las preferencias del consumidor y los hábitos de consumo

El panorama gastronómico pospandemia ha alterado fundamentalmente el comportamiento del consumidor, con los pedidos de entrega representando ahora la mayoría de las ventas digitales en las principales cadenas como Yum China en 2024. A medida que los consumidores se centran más en la conveniencia y el valor, se espera que el mercado de alimentos precocinados supere los CNY 500.000 millones en 2024, según la Asociación China de Circulación de Alimentos [2]Fuente: Asociación de Circulación de Alimentos, "Informe de Análisis del Mercado de la Industria Alimentaria China", xinyingyang.com. Los millennials valoran la comida en comunidad pero prefieren las reservas mediadas digitalmente que reducen las colas. Las bebidas a base de té, los postres bajos en azúcar y los botánicos funcionales ganan terreno a medida que aumenta la conciencia sobre la salud. Los formatos experienciales, como los puestos de comida callejera regional emergentes dentro de los locales de servicio completo, ofrecen novedad sin grandes gastos de capital. Los artículos del menú virales impulsados por las redes sociales, como los panqueques soufflé o el helado de aceite de chile, pueden aumentar el número de transacciones semana tras semana durante las ediciones limitadas, reforzando el dinamismo del mercado de servicios de alimentación chino.

Auge de restaurantes de servicio rápido y comida rápida informal

Las cadenas locales de servicio rápido están superando a los competidores internacionales al alinearse con la cultura local y emplear estrategias de precios agresivas. Las marcas chinas de comida rápida, como Lao Xiang Ji y Micun Banfan, están ganando rápidamente cuota de mercado al ofrecer sabores tradicionales en formatos convenientes y expandirse por las ciudades de menor nivel. Los menús de valor y las ofertas combinadas resuenan entre los estudiantes y trabajadores de oficina sensibles al precio, mientras que los sabores de tiempo limitado mantienen baja la rotación. Los franquiciadores ofrecen kits de tienda llave en mano que comprimen los ciclos de construcción a 30 días, ayudando a los emprendedores a aprovechar los flujos de clientes cerca de las estaciones de metro. Los quioscos de pedidos digitales aumentan los valores promedio de los tickets al promover bebidas y postres adicionales. El modelo de capital ligero del formato refuerza su posición como el pilar de crecimiento más estable para el mercado de servicios de alimentación chino durante el horizonte de pronóstico.

Proliferación de cocinas fantasma y virtuales

Las cocinas fantasma abordan esta demanda ofreciendo menús diversos y entrega rápida, particularmente en las principales ciudades como Shanghái y Pekín. Al utilizar tecnología para la gestión de pedidos, la coordinación de entregas y el análisis de clientes, las cocinas virtuales están mejorando la eficiencia y adaptándose a las tendencias del mercado. En 2024, la tasa de penetración de los servicios de entrega de alimentos en línea en China aumentó, según el Centro de Información de la Red de Internet de China, destacando la fuerte demanda de modelos exclusivos de entrega [3]Fuente: Centro de Información de la Red de Internet de China, "55.º Informe Estadístico sobre el Desarrollo de Internet en China", cnnic.com.cn. Los operadores externos proporcionan micrococinas completamente equipadas dentro de los centros logísticos, permitiendo a las marcas entrar en nuevos distritos sin exposición al alquiler de locales en la calle. Los agregadores agrupan varias marcas virtuales bajo un mismo techo para maximizar la utilización del equipo y la promoción cruzada en las aplicaciones. La localización del menú basada en datos elimina los artículos de bajo rendimiento en cuestión de semanas, manteniendo el inventario de ingredientes reducido. Los repartidores se benefician de corredores de recogida optimizados que reducen tres minutos en los tiempos de entrega en comparación con las tiendas independientes. En conjunto, estas eficiencias se traducen en tarifas de entrega que se mantienen estables incluso cuando aumentan los costos de combustible, reforzando la fidelidad del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los restaurantes de servicio completo se enfrentan a costos operativos y de alquiler en aumento | -0.6% | Nacional; más estricto en Nivel 1 | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria y costos de cumplimiento | -0.8% | Nacional; concentración urbana | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y los costos de los ingredientes | -0.4% | Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Aumento de los costos laborales y desafíos de personal | -0.3% | Nacional; enfoque urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas regulaciones de seguridad alimentaria y costos de cumplimiento

Los costos de cumplimiento normativo están escalando a medida que China implementa 50 nuevas normas de seguridad alimentaria y 9 enmiendas en 2025, incluidas actualizaciones integrales de los requisitos de etiquetado de alimentos bajo GB 7718-2025. La Norma Nacional de Seguridad Alimentaria para Aditivos Alimentarios (GB 2760-2024), que entra en vigor en febrero de 2025, requiere una reformulación y pruebas sustanciales, lo que eleva los costos operativos para los operadores de servicios de alimentación. Además, los proveedores de servicios de alimentación escolar deben cumplir con las nuevas directrices para la limpieza y desinfección de utensilios de comedor reutilizables, lo que requiere equipos y capacitación especializados. Para abordar la complejidad, el Centro Nacional de Evaluación de Riesgos de Seguridad Alimentaria de China ha emitido 98 preguntas frecuentes sobre las normas nacionales de seguridad alimentaria. Si bien estas medidas tienen como objetivo mejorar la seguridad alimentaria, presentan desafíos considerables para los operadores más pequeños con recursos limitados para el cumplimiento.

Aumento de los costos laborales y desafíos de personal

Los sectores de servicios de China están experimentando una grave escasez de trabajadores calificados, lo que está impulsando los salarios al alza. Para abordar el desajuste entre las ofertas de empleo y las habilidades de la fuerza laboral, el gobierno está promoviendo la formación profesional. La industria de entrega de alimentos, un empleador significativo, está intensificando la demanda laboral y contribuyendo a los aumentos salariales. Los operadores de restaurantes en las principales ciudades informan que los costos fijos están aumentando más rápido que los ingresos, comprimiendo los márgenes de beneficio y, en algunos casos, llevando a cierres. Los restaurantes de alta gama promueven la participación en los beneficios y proporcionan alojamiento en dormitorios para mejorar la retención, aunque las ganancias siguen siendo desiguales. La automatización ofrece alivio, pero exige un gasto de capital inicial que los pequeños operadores no siempre pueden financiar. A menos que el crecimiento salarial se alinee con las ganancias de productividad a través de la tecnología o el rediseño de flujos de trabajo, la compresión de márgenes puede persistir en los formatos intensivos en mano de obra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Fortaleza del Servicio Completo e Impulso de las Cocinas Virtuales

Los restaurantes de servicio completo capturaron el 71,65% de la cuota del mercado de servicios de alimentación chino en 2025. Su dominio se deriva de las arraigadas preferencias culturales por la comida en comunidad y las reuniones de tipo banquete. Sin embargo, los cambios de tráfico hacia la velocidad y la conveniencia han elevado a las cocinas virtuales, cuyas ágiles estructuras de costos sustentan la perspectiva de CAGR más sólida del 8,24%. Se proyecta que el tamaño del mercado de servicios de alimentación chino para las cocinas virtuales se amplíe de manera constante a medida que las plataformas de agregadores se expandan hacia las ciudades de menor nivel. En el servicio completo, los menús experienciales y la cocina en la mesa ahora complementan los formatos tradicionales de mantel blanco para mantener la relevancia entre los comensales más jóvenes. Las cadenas con visión de futuro combinan el teatro de comer en el local con el comercio electrónico integrado, garantizando puntos de contacto de marca consistentes en todos los canales.

Los operadores de servicio completo también están rediseñando los menús para opciones de platos más pequeños, fomentando los pedidos repetidos y controlando el desperdicio. Las cocinas virtuales aprovechan la adquisición centralizada y las flotas de repartidores compartidas para mantener los costos logísticos por pedido por debajo de USD 0,80, lo que permite precios promocionales agresivos que socavan a los rivales con local en la calle. El capital de riesgo continúa favoreciendo a las incubadoras de marcas virtuales, lo que indica nuevas oleadas de innovación que pueden reconfigurar los panoramas competitivos. A medida que la comida en el local se recupera, están surgiendo modelos híbridos, donde las cocinas de comedor llenan las instalaciones oscuras externas durante las horas de menor actividad, para optimizar la utilización de activos fijos. Se espera que tales sinergias refuercen la rentabilidad en ambos extremos del espectro de formatos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Establecimiento: La Consolidación de Cadenas Impulsa la Eficiencia

Los locales independientes controlaron el 92,40% de los ingresos de 2025, validando la característica de fragmentación del mercado de servicios de alimentación chino. Los puestos de fideos al borde de la calle, las cafeterías cantonesas familiares y los restaurantes de hotpot gestionados por familias atienden a paladares y precios hiperlocales. Sin embargo, los establecimientos franquiciados y gestionados por empresas exhiben una mayor velocidad de expansión, lo que lleva al tamaño del mercado de servicios de alimentación chino para los establecimientos en cadena a crecer a una CAGR del 8,57%. Los operadores de cadenas destacan la calidad estandarizada, las aplicaciones de fidelización y el peso del marketing nacional, atrayendo a clientes habituales en centros comerciales y centros de tránsito. Su escala permite la inversión en abastecimiento rastreable e informes de ESG, que los propietarios institucionales exigen cada vez más. A medida que el mercado evoluciona, el tira y afloja entre el encanto independiente y la eficiencia corporativa se intensifica, dando forma al futuro del panorama culinario de China. Los observadores señalan que, si bien los independientes dominan hoy, el rápido ascenso de las cadenas podría redefinir las normas gastronómicas en los centros urbanos.

Los restaurantes independientes utilizan la venta en transmisión en vivo y el marketing en video corto para mantenerse visibles en medio del aumento de los costos de publicidad digital. La compra grupal comunitaria complementa la comida en el local con pedidos anticipados de cajas de comida a granel que anclan los volúmenes de producción entre semana. Los franquiciadores simplifican el cumplimiento a través de paquetes llave en mano que cubren el punto de venta, los contratos de suministro y los protocolos de higiene, reduciendo así las barreras para los inversores primerizos. No obstante, la conversión de independientes en redes de marca puede enfrentar resistencia cultural en los segmentos de cocina patrimonial donde los chefs valoran la autonomía artística. A medida que las plataformas digitales se convierten en los nuevos escaparates, los restauradores no solo venden comidas, sino que también crean narrativas que resuenan con su audiencia. El desafío radica en equilibrar la tradición con el marketing moderno, asegurando que la esencia de su arte culinario no se pierda en el revuelo digital.

Por Ubicación: Los Locales Comerciales Anclan el Crecimiento de la Conveniencia

Las ubicaciones independientes generaron el 68,90% de las ventas de 2025, ancladas por los locales en la calle en los barrios residenciales que satisfacen las ocasiones de comida diaria. Los hogares dependen de los restaurantes del vecindario para los bollos del desayuno y los pinchos de medianoche, lo que garantiza una demanda base resiliente. Sin embargo, los nodos de viaje, aeropuertos, estaciones de ferrocarril y áreas de servicio de autopistas representan la CAGR más rápida del 9,03%, respaldada por el auge del turismo doméstico y la movilidad empresarial. El tamaño del mercado de servicios de alimentación chino vinculado a los corredores de tránsito se beneficia de los horarios de vuelo las 24 horas y los tiempos de espera obligatorios, que aumentan los períodos promedio de permanencia. Las marcas con huellas compactas y optimizadas para la velocidad de servicio, como las cadenas de café en formato quiosco, están bien posicionadas para capturar este potencial. Los operadores independientes recurren cada vez más a programas de fidelización comunitaria, recompensando a sus clientes habituales con atractivos descuentos en horas de menor actividad.

Esta estrategia no solo suaviza la volatilidad por franjas horarias, sino que también profundiza el vínculo entre el operador y la comunidad. Los grupos de restaurantes en centros comerciales, en un intento por mejorar su atractivo, complementan la oferta independiente. Ofrecen no solo asientos con clima controlado, sino también opciones de entretenimiento familiar en las proximidades, lo que los convierte en una opción preferida para las familias. Los sitios de viaje están evolucionando, con menús digitales ahora disponibles en varios idiomas. Combinadas con el pedido sin contacto mediante código QR, estas innovaciones acortan significativamente los tiempos de espera, una ventaja para los pasajeros que a menudo manejan equipaje. Además, la conveniencia de estas funciones puede influir en la elección del establecimiento de comida de un viajero. Las zonas de control de seguridad, a menudo concurridas de viajeros, también juegan un papel fundamental en la configuración de las estrategias de precios. Aquí entra en juego el poder de fijación de precios premium, ya que los clientes se encuentran con opciones alternativas limitadas, lo que los hace más dispuestos a pagar un precio adicional por la conveniencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cocina: Productos Básicos Asiáticos e Innovación en Bebidas

El mercado de servicios de alimentación chino prospera gracias a la vasta diversidad de sabores regionales, desde el ardiente Sichuan hasta los delicados platos de Jiangnan. En las categorías de servicio completo, la cocina asiática sigue siendo el ancla, mientras que los nuevos establecimientos temáticos europeos y de Oriente Medio atraen a comensales aventureros que buscan sabores globales. Los subsegmentos de servicio rápido de hamburguesas y panadería registran un crecimiento constante en los tickets a medida que los hábitos de desayuno sobre la marcha se extienden más allá de las metrópolis de nivel 1. Las cafeterías de café y té de especialidad adoptan granos de origen único e infusiones de cold brew para destacarse en un saturado panorama de bebidas. Las cadenas de helados experimentan con variantes de durián, matcha y chile picante, mostrando cómo los gustos locales dirigen los ciclos de innovación. Los operadores refinan la ingeniería de menús rastreando las tendencias de sabor en las redes sociales, alimentando datos casi en tiempo real en ciclos de investigación y desarrollo que duran apenas semanas.

Esta rápida adaptación les permite mantenerse por delante de los competidores y atender las preferencias cambiantes de los consumidores. Las marcas virtuales experimentan con formatos de fusión, como los tacos de pato a la pekinesa, probando la recepción sin las limitaciones del ambiente de comida en el local. Al eludir las limitaciones tradicionales de la comida en el local, pueden evaluar el apetito del mercado con mayor libertad. Los éxitos se trasladan a los menús físicos, demostrando el límite poroso entre la ideación culinaria en línea y fuera de línea. Esta integración perfecta subraya la dinámica cambiante de la industria alimentaria. Como resultado, los operadores no solo están mejorando sus resultados, sino también consolidando su presencia de marca en un panorama competitivo.

Análisis Geográfico

El este de China, que comprende Shanghái, Jiangsu y Zhejiang, representa la mayor parte del gasto del consumidor debido a sus densos núcleos urbanos y mayores ingresos disponibles. Las bulliciosas ciudades de la región, con sus calles iluminadas con neón y sus centros comerciales de lujo, son un testimonio del estilo de vida próspero de sus residentes. Como resultado, las marcas internacionales están poniendo cada vez más sus miras en estos centros urbanos, ansiosas por aprovechar el lucrativo mercado. Las ciudades de Nivel 1 albergan una masa crítica de multinacionales y expatriados de altos ingresos, lo que sustenta una vibrante escena casual premium. Esta dinámica no solo impulsa el crecimiento de los establecimientos gastronómicos de lujo, sino que también allana el camino para que florezcan conceptos culinarios innovadores. Las provincias centrales como Hubei y Henan, impulsadas por el resurgimiento manufacturero y la rápida urbanización, representan una creciente demanda de clase media por conceptos de servicio rápido de marca, sustentando las ganancias de volumen futuras. A medida que estas provincias continúan evolucionando, se están convirtiendo en puntos de interés tanto para las marcas de alimentos nacionales como internacionales que buscan establecerse.

Las metrópolis del sur, encabezadas por el Delta del Río Perla de Guangdong, registran una sólida cultura de desayuno y merienda nocturna que beneficia a los establecimientos abiertos las 24 horas. Esta demanda ininterrumpida ha llevado a un auge de establecimientos que atienden a estos momentos de comida específicos, asegurando que los clientes nunca se queden sin opciones. Las tradiciones de comida callejera regional influyen en la localización del menú de las cadenas, desde variantes de congee hasta el té con leche estilo cha chaan teng. Tales adaptaciones no solo resuenan con los gustos locales, sino que también mejoran la autenticidad de estas cadenas a los ojos de los consumidores. Las regiones del norte se enfrentan a climas más fríos, lo que impulsa un mayor consumo de hotpot y pinchos de cordero durante los inviernos prolongados, asegurando picos estacionales para los operadores que adaptan sus inventarios en consecuencia. Estas tendencias estacionales destacan la importancia de la adaptabilidad para las empresas que aspiran a prosperar en la región.

Las provincias occidentales, durante mucho tiempo limitadas por niveles de ingresos más bajos, son testigos de un despliegue acelerado de infraestructura que cierra las brechas de la cadena de frío para los productos perecederos. Este desarrollo es fundamental, ya que garantiza que los productos frescos y otros perecederos lleguen a los consumidores en óptimas condiciones, reduciendo así el desperdicio. Las iniciativas de turismo gubernamental en Sichuan y Yunnan atraen a viajeros nacionales, impulsando la demanda de cafeterías y locales de comida informal cerca de los lugares pintorescos. A medida que estas regiones se vuelven más accesibles y populares, la escena culinaria está preparada para un impulso significativo. En conjunto, estos contrastes geográficos crean un mosaico de micromercados, lo que obliga a los operadores a adoptar estrategias de precios, marketing y formato específicas para cada región para asegurar su cuota dentro del mercado de servicios de alimentación chino. Tales enfoques personalizados no son solo beneficiosos, sino esenciales para el éxito en el diverso y dinámico panorama de servicios de alimentación de China.

Panorama Competitivo

Los grandes actores globales como Yum! Brands, Restaurant Brands International y McDonald's están avanzando significativamente en las ciudades de nivel 3 y nivel 4, empleando estructuras de franquicia maestra de múltiples marcas. Su inversión estratégica en centros de investigación y desarrollo localizados no solo acelera los ciclos de adaptación del menú, sino que también adapta las ofertas a los gustos regionales; por ejemplo, KFC ha introducido pinchos de pollo mala, mientras que Pizza Hut ha lanzado tartas de queso de durián. Mientras tanto, los campeones nacionales Haidilao y Jiumaojiu están extendiendo cautelosamente su huella de tiendas. En un intento por diversificar los flujos de ingresos, también están introduciendo paquetes minoristas semiacabados en supermercados, aprovechando el mercado omnicanal.

Los especialistas en café Starbucks y Luckin Coffee están diversificando sus formatos de tienda. Están pilotando carriles de autoservicio en autopistas interurbanas, atendiendo a los viajeros, y cabinas compactas en vestíbulos de oficinas, dirigiéndose a la ocupada fuerza laboral. En el frente del té, cadenas como HeyTea y Nayuki están ampliando el uso de robots de té inteligentes, que pueden preparar bebidas en solo 45 segundos, reduciendo significativamente la dependencia de la mano de obra. Los gigantes de la pizza de servicio rápido, Domino's y Papa John's, están capitalizando sus flotas de repartidores propias, garantizando una rápida promesa de entrega en 20 minutos en determinadas megaciudades.

Los operadores se están alineando cada vez más con los agregadores de entrega como Meituan y Ele.me de Ali. Al negociar ubicaciones preferentes en banners de página de inicio, aseguran ofertas combinadas exclusivas, lo que lleva a un aumento en los volúmenes de pedidos, especialmente durante los picos de los días festivos nacionales. En el ámbito de la responsabilidad corporativa, las divulgaciones de ESG están enfatizando el embalaje sostenible y los compromisos de neutralidad de carbono, una respuesta directa al mayor activismo de los consumidores y el escrutinio de los inversores. Si bien los restaurantes independientes tienen una ventaja numérica, el panorama está cambiando. Las economías de escala y las inversiones tecnológicas están impulsando una tendencia de consolidación, favoreciendo a las cadenas de marca en el mercado de servicios de alimentación de China.

Líderes de la Industria de Servicios de Alimentación en China

Starbucks Corporation

Yum! Brands Inc.

McDonald's Corporation

Luckin Coffee Inc.

Haidilao International Holding Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Starbucks ha iniciado su primer plan de expansión de tiendas en China, introduciendo una variedad de productos como vasos moldeados por inyección, vasos con etiqueta en molde y vasos de café liofilizado en miniatura.

- Abril de 2025: Domino's Pizza China lanzó 97 nuevas tiendas en el primer trimestre de 2025, fortaleciendo su presencia comunitaria. La estrategia de crecimiento de la marca se centra en su enfoque 4D: Desarrollo, Pizza Deliciosa a Valor, Entrega y Digital.

- Octubre de 2024: McDonald's ha dado un gran paso hacia la sostenibilidad al abrir su primer restaurante de "Cuatro Ceros" en Shenzhen, China, en Meisha Vanke. La designación "Cuatro Ceros" indica que el restaurante está certificado en las cuatro categorías LEED: Cero Carbono, Cero Energía, Cero Agua y Cero Residuos.

- Julio de 2024: Luckin Coffee Inc. ha abierto su tienda número 20.000 en Pekín. La empresa prioriza la innovación de productos, realiza inversiones significativas en su cadena de suministro y mejora constantemente sus capacidades digitales para elevar la satisfacción del cliente en la industria del café en China.

Alcance del Informe del Mercado de Servicios de Alimentación en China

Los servicios de alimentación se refieren a la preparación, distribución y venta de alimentos y bebidas en diversos entornos, como restaurantes, cafeterías y otros establecimientos. El Mercado de Servicios de Alimentación en China está segmentado por Tipo de Servicio de Alimentación (Cafeterías y Bares, Cocinas Virtuales, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido), Establecimiento (Establecimiento en Cadena, Establecimiento Independiente), Ubicación (Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes), Tipo de Cocina (Asiática, Europea, Latinoamericana, Oriente Medio, Norteamericana, Otras Cocinas) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Cafeterías y Bares |

| Cocinas Virtuales |

| Restaurantes de Servicio Completo |

| Restaurantes de Servicio Rápido |

| Establecimiento en Cadena |

| Establecimiento Independiente |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Restaurantes de Servicio Completo | Asiática |

| Europea | |

| Latinoamericana | |

| Oriente Medio | |

| Norteamericana | |

| Otras Cocinas de Restaurantes de Servicio Completo | |

| Cocina de Servicio Rápido | Panaderías |

| Hamburguesas | |

| Helados | |

| Cocina a Base de Carne | |

| Otras Cocinas de Servicio Rápido | |

| Cafeterías y Bares | Bares y Pubs |

| Cafeterías | |

| Jugos/Batidos/Postres | |

| Café y Té de Especialidad | |

| Cocinas Virtuales |

| Por Tipo de Servicio de Alimentación | Cafeterías y Bares | |

| Cocinas Virtuales | ||

| Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | ||

| Por Establecimiento | Establecimiento en Cadena | |

| Establecimiento Independiente | ||

| Por Ubicación | Ocio | |

| Alojamiento | ||

| Comercio Minorista | ||

| Independiente | ||

| Viajes | ||

| Por Tipo de Cocina | Restaurantes de Servicio Completo | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Cocina de Servicio Rápido | Panaderías | |

| Hamburguesas | ||

| Helados | ||

| Cocina a Base de Carne | ||

| Otras Cocinas de Servicio Rápido | ||

| Cafeterías y Bares | Bares y Pubs | |

| Cafeterías | ||

| Jugos/Batidos/Postres | ||

| Café y Té de Especialidad | ||

| Cocinas Virtuales | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios de alimentación en China para 2031?

Se proyecta que alcance USD 901.700 millones para 2031, expandiéndose a una CAGR del 8,04% desde 2026.

¿Qué formato está creciendo más rápido dentro del panorama gastronómico de China?

Las cocinas virtuales lideran con una CAGR prevista del 8,24% hasta 2031, a medida que la demanda de entrega se profundiza en los corredores urbanos.

¿Siguen dominando los restaurantes independientes en toda China?

Sí, representaron el 92,40% de los ingresos de 2025, aunque los establecimientos en cadena están escalando más rápido a una CAGR del 8,57%.

¿Cuál es el principal desafío operativo que enfrentan los operadores de servicio completo?

El aumento de los costos de alquiler y operativos en los distritos de negocios centrales de nivel 1 está comprimiendo los márgenes.

Última actualización de la página el: