Tamaño y Participación del Mercado de Midstream de Petróleo y Gas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Midstream de Petróleo y Gas de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Midstream de Petróleo y Gas de China crezca de USD 11,71 mil millones en 2025 a USD 12,16 mil millones en 2026, y se pronostica que alcance USD 15,54 mil millones en 2031 a una CAGR del 5,02% durante el período 2026-2031.

Un régimen tarifario de costo más margen en la transmisión de larga distancia coexiste con el acceso de terceros en diez terminales de GNL, lo que permite a los distribuidores municipales y a los grandes compradores industriales eludir a las empresas petroleras nacionales. Las prioridades de inversión ilustran este giro estructural. La intensidad competitiva se divide según la clase de activo. PipeChina controla aproximadamente 90.000 kilómetros de líneas troncales bajo tarifas reguladas que dejan poco margen para la rivalidad. En contraste, más de 500 franquicias de gas urbano compiten en tarifas de conexión y medición digital, mientras que las terminales de GNL enfrentan una subutilización tras la entrada en operación de ocho nuevos proyectos en 2025. Un ciclo de aprobación ambiental de 18 a 24 meses, la volatilidad de los precios del acero y la escasez de agua costera siguen siendo los principales riesgos que, en conjunto, frenan el crecimiento durante el horizonte de pronóstico.[1]Administración Nacional de Energía, "Mandato de Almacenamiento de Gas 2030," NEA.GOV.CN

Conclusiones Clave del Informe

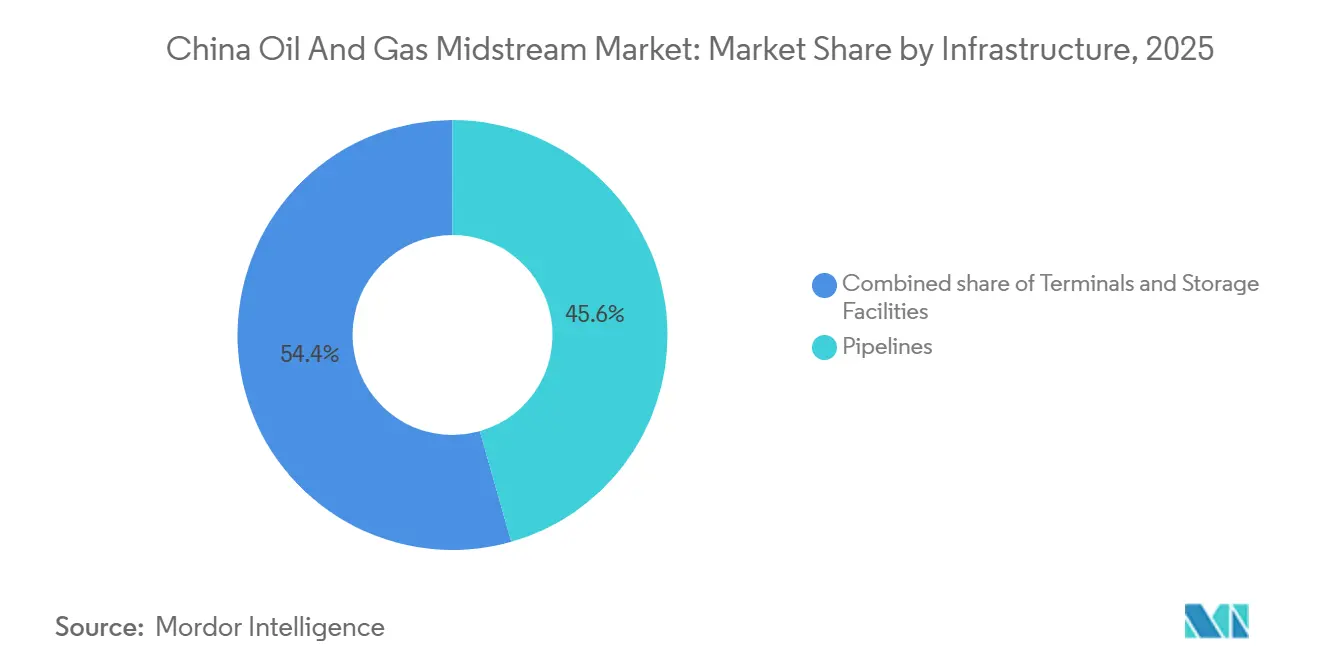

- Por infraestructura, los gasoductos representaron el 45,6% del valor de 2025, mientras que se prevé que las terminales se expandan a una CAGR del 8,6% hasta 2031.

- Por tipo de producto, se proyecta que el volumen de GNL crezca a una CAGR del 9,1% entre 2026 y 2031, superando al gas natural, que mantuvo una participación del 33,2% en 2025.

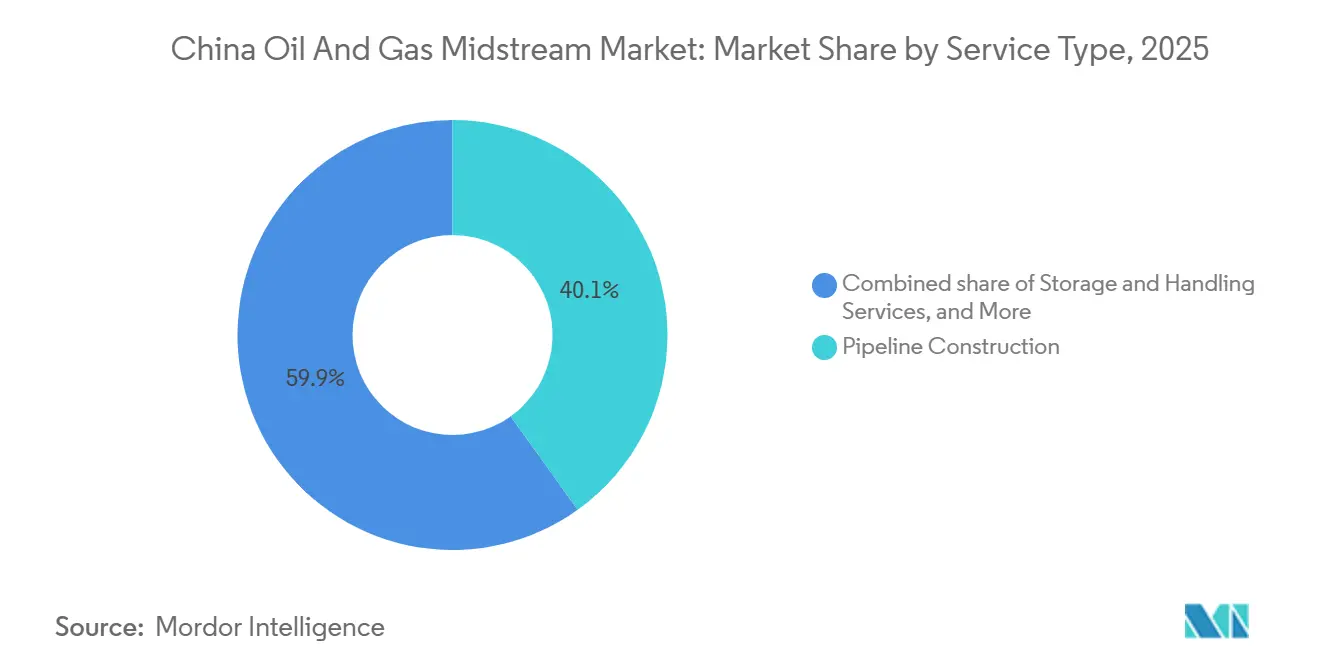

- Por tipo de servicio, la construcción de gasoductos representó el 40,1% de la participación del mercado de midstream de petróleo y gas de China en 2025, mientras que se prevé que el almacenamiento y el manejo crezcan a una CAGR del 8,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Midstream de Petróleo y Gas de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del kilometraje de la red nacional de gasoductos | 1.20% | Provincias occidentales, Beijing-Tianjin-Hebei | Mediano plazo (2-4 años) |

| Construcción acelerada de terminales de regasificación de GNL | 1.50% | Guangdong, Zhejiang, Jiangsu, Fujian, Liaoning | Corto plazo (≤ 2 años) |

| Mandatos de sustitución de carbón por gas en sectores industrial y residencial | 0.80% | Hebei, Shanxi, Shandong, Delta del Yangtsé | Largo plazo (≥ 4 años) |

| Adopción de análisis de salud de gasoductos impulsado por IA | 0.40% | Líneas troncales nacionales | Mediano plazo (2-4 años) |

| Auge del transporte pesado impulsado por GNL | 0.70% | Corredores logísticos nacionales | Corto plazo (≤ 2 años) |

| Mandatos estratégicos de capacidad de almacenamiento de gas | 0.90% | Llanura del Norte de China, Delta del Yangtsé | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Construcción Acelerada de Terminales de Regasificación de GNL

China puso en servicio ocho terminales de GNL y amplió tres instalaciones en 2025, elevando la capacidad nominal nacional a 190 millones de toneladas por año, con un objetivo de 245 millones de toneladas para 2030. La terminal de Yancheng de CNOOC añadió 3 millones de toneladas por año, pero las importaciones de GNL cayeron un 9% en el mismo período, lo que obligó a los operadores a reducir las tarifas de peaje. Diez terminales de acceso abierto permiten ahora a los distribuidores urbanos pujar directamente por espacios de carga, exponiendo a los usuarios finales a las fluctuaciones del mercado spot global y complicando el financiamiento de nuevos proyectos.

Mandatos de Sustitución de Carbón por Gas en Sectores Industrial y Residencial

Los proyectos piloto de calefacción limpia en Hebei y Shanxi mejoraron la calidad del aire en invierno, impulsando la sustitución de combustibles en núcleos urbanos. Los límites de emisiones más estrictos para los productores de cemento y productos químicos sostienen la demanda industrial de gas, pero las conversiones residenciales rurales se ralentizan porque las conexiones subsidiadas de entre CNY 3.000 y CNY 5.000 siguen siendo prohibitivas para los hogares de menores ingresos.[2]Oficina Nacional de Estadísticas, Encuesta de Energía en el Hogar 2024,

stats.gov.cn La concentración de proyectos en corredores densos eleva las tasas de utilización, pero deja desatendidas las zonas del interior, lo que obliga a los distribuidores a asegurar cargas ancla industriales.

Adopción de Análisis de Salud de Gasoductos Impulsado por IA

PipeChina desplegó un modelo de lenguaje de gran escala entrenado con 30 años de datos que localiza puntos críticos de corrosión y programa el mantenimiento.[3]PipeChina, "Informe Tecnológico 2024," PIPECHINA.COM.CN El yacimiento de Changqing redujo el tiempo de inactividad no planificado en un 18% mediante análisis predictivo, lo que pone de relieve las ganancias en eficiencia de capital. Las franquicias municipales más pequeñas se quedan rezagadas en infraestructura de datos, lo que amplía las brechas de rendimiento y refuerza las ventajas de las empresas petroleras nacionales.

Auge del Transporte Pesado Impulsado por GNL

Las ventas de camiones de GNL alcanzaron 178.000 unidades en 2024, elevando la penetración de mercado al 29,6%, ya que el GNL mantuvo una ventaja de costo de CNY 1,50 por litro equivalente frente al diésel. Más de 5.000 estaciones de repostaje sirven a los corredores Beijing-Shanghái y Guangzhou-Chengdu, estimulando redes de licuefacción satelital y abastecimiento móvil.[4]CAAM, "Informe de Ventas de Camiones de GNL 2024," CAAM.ORG.CN

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso prolongado de permisos ambientales y de uso del suelo | -0.60% | Rutas interprovinciales, zonas ecológicas del oeste | Largo plazo (≥ 4 años) |

| Escalada del gasto de capital ante la volatilidad de los precios de las materias primas | -0.50% | Gasoductos con uso intensivo de acero, terminales costeras | Mediano plazo (2-4 años) |

| Cuellos de botella en el transporte marítimo que encarecen el costo de llegada del GNL | -0.40% | Guangdong, Zhejiang, Fujian | Corto plazo (≤ 2 años) |

| Limitaciones por estrés hídrico costero en nuevas terminales de GNL | -0.30% | Guangdong, Zhejiang, Jiangsu | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proceso Prolongado de Permisos Ambientales y de Uso del Suelo

Los gasoductos interprovinciales requieren entre 18 y 24 meses para obtener la aprobación ambiental. Los trazados occidentales que atraviesan zonas protegidas suelen superar los 30 meses, lo que reduce las ventanas de ingresos de los proyectos y disuade al capital privado.

Escalada del Gasto de Capital ante la Volatilidad de los Precios de las Materias Primas

Los costos de construcción de gasoductos por kilómetro superaron los CNY 6 millones en 2024 debido al alza del acero, mientras que las terminales de GNL recientes oscilaron entre USD 500 millones y USD 2.700 millones. Los reguladores ahora examinan las primas de adquisición, dejando a los desarrolladores absorber los sobrecostos que erosionan los rendimientos regulados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Las Terminales Superan a los Gasoductos por la Dependencia de las Importaciones

Las terminales se expandirán a una CAGR del 8,6% hasta 2031, mientras los gasoductos maduran. El almacenamiento subterráneo acapara la atención estratégica porque el tamaño del mercado de midstream de petróleo y gas de China para reservas está vinculado a una regla de inventario de 90 días. Sin embargo, las cavernas de sal adecuadas se concentran en Jiangsu y Liaoning, lo que obliga a Guangdong a depender de tanques superficiales de mayor costo. La capacidad de las terminales subutilizada —el uso cayó al reducirse las importaciones un 9% en 2025— podría llevar a los propietarios más pequeños a agrupar activos o firmar acuerdos de peaje.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Producto: El GNL Surge a Medida que el Transporte Pesado y la Demanda de Pico Reconfiguran los Flujos

El volumen de GNL crecerá un 9,1% anual, ganando participación al gas por gasoducto durante los picos de invierno. El transporte pesado y las compras de servicios públicos impulsadas por el mercado spot sustentan la participación del mercado de midstream de petróleo y gas de China correspondiente a los segmentos de GNL en 2025, y la elevada volatilidad sostiene la demanda de cargamentos flexibles. Los oleoductos de crudo se estabilizan a medida que la capacidad de refinación se acerca a su techo, redirigiendo la inversión hacia enlaces de productos refinados de corto recorrido que abastecen a los complejos petroquímicos.

Por Tipo de Servicio: El Almacenamiento y el Manejo Ganan Terreno a Medida que los Operadores Priorizan la Resiliencia

Los servicios de almacenamiento y manejo crecerán un 8,0% hasta 2031, impulsados por las terminales de acceso abierto y los mandatos de inventario. Los análisis predictivos y la inspección robótica diversifican la externalización del mantenimiento de gasoductos, aunque la construcción de gasoductos aún dominó el 40,1% de los ingresos de 2025. Los contratistas independientes prosperan en las líneas de derivación de gas urbano, donde los proyectos cuestan menos de USD 50 millones.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Análisis Geográfico

Los corredores Beijing-Tianjin-Hebei, Delta del Yangtsé y Delta del Río de las Perlas representan aproximadamente el 60% de la demanda nacional de gas y albergan el 40% de las terminales de GNL. El clúster de almacenamiento de 3.000 millones de m³ de Dagang refuerza el suministro para la capital, mientras que la ampliada capacidad de inyección-extracción de la caverna de sal de Jintan aborda los picos estacionales en la región del Yangtsé. La escasez de agua en Guangdong limita la ubicación de terminales costeras, desplazando algunos proyectos hacia el interior con vaporizadores de enfriamiento por aire que elevan los costos de entrega. Xinjiang occidental y Sichuan actúan como centros de suministro que alimentan la Red Oeste-Este. El nororiental Liaoning disfruta de flujos diversificados provenientes del gasoducto Fuerza de Siberia y de los campos marinos del Bohai, amortiguando los precios regionales frente a los choques del GNL global.

Panorama Competitivo

PipeChina es un monopolio regulado en la transmisión troncal, pero más de 500 franquicias de gas municipal fragmentan la distribución aguas abajo. ENN, Towngas y China Gas Holdings compiten en servicios integrados y tarifas de conexión, mientras que 10 terminales de GNL de acceso abierto permiten a los compradores independientes adquirir cargamentos en el mercado spot, desplazando el poder de negociación lejos de las empresas petroleras nacionales. El mantenimiento habilitado por IA eleva la eficiencia operativa de PipeChina y CNPC, ampliando la brecha digital con los distribuidores más pequeños. La distribución de GNL a pequeña escala para el transporte pesado y el abastecimiento de buques ofrece un espacio en blanco para los especialistas en logística que integran el suministro de combustible con los servicios de flota.

Líderes de la Industria de Midstream de Petróleo y Gas de China

China National Petroleum Corporation

PipeChina

Sinopec

CNOOC Gas & Power

ENN Natural Gas

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Venture Global suministrará a Trafigura 0,5 MTPA de GNL estadounidense desde 2026 hasta 2031. Aunque tiene base en Estados Unidos, el acuerdo es significativo para los actores del midstream de China, ya que Trafigura, un importante comerciante de GNL en los mercados asiáticos, influye en la competencia de adquisición y diversifica los flujos regionales de GNL.

- Noviembre de 2025: Harvest adquirió una importante red de recolección y procesamiento de gas en la cuenca Uinta/Green River. Aunque centrado en Estados Unidos, este acuerdo pone de relieve la creciente consolidación global del midstream, que las empresas petroleras nacionales chinas monitorean de cerca a medida que amplían su capacidad de almacenamiento, gasoductos y regasificación de GNL para apoyar el mercado de gas en evolución de China.

- Agosto de 2025: PetroChina adquirirá tres centros de almacenamiento de gas de CNPC por ¥40.000 millones (USD 5.600 millones), añadiendo aproximadamente 11 bcm de capacidad operativa. Esta adquisición refuerza la resiliencia del midstream de China al mejorar el equilibrio estacional, la seguridad del suministro y la integración a lo largo de la cadena industrial del gas natural ante el aumento de la demanda nacional de gas.

- Mayo de 2025: GPRIMG de China firmó su primer acuerdo de GNL a largo plazo con ConocoPhillips, asegurando un suministro de GNL vinculado a Estados Unidos por 15 años a partir de 2028. Este acuerdo marca una renovada participación entre China y Estados Unidos en materia de GNL tras los aranceles, reforzando la seguridad del midstream de China mediante el abastecimiento de GNL a largo plazo y fortaleciendo la presencia de GPRIMG en la cadena de valor internacional del gas.

Alcance del Informe del Mercado de Midstream de Petróleo y Gas de China

Las operaciones de midstream constituyen uno de los tres nodos de la industria del petróleo y el gas. El midstream es el segundo nodo e implica el almacenamiento y transporte de petróleo, gas natural y líquidos de gas natural hacia las refinerías. Las operaciones de midstream también incluyen el tratamiento de los productos para eliminar residuos y su compresión antes de transportarlos a los mercados aguas abajo y a los usuarios finales.

El mercado chino de midstream de petróleo y gas está segmentado por infraestructura, tipo de producto y tipo de servicio. Por infraestructura, el mercado se segmenta en gasoductos, terminales e instalaciones de almacenamiento. Por tipo, el mercado se segmenta en petróleo crudo, gas natural, productos refinados y GNL. Por tipo de servicio, el mercado se segmenta en construcción de gasoductos, mantenimiento y reparación de gasoductos, servicios de almacenamiento y manejo, y transporte y logística. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Gasoductos |

| Terminales |

| Instalaciones de Almacenamiento (Subterráneas y Superficiales) |

| Petróleo Crudo |

| Gas Natural |

| Productos Refinados |

| GNL |

| Construcción de Gasoductos |

| Mantenimiento y Reparación de Gasoductos |

| Servicios de Almacenamiento y Manejo |

| Transporte y Logística |

| Por Infraestructura | Gasoductos |

| Terminales | |

| Instalaciones de Almacenamiento (Subterráneas y Superficiales) | |

| Por Tipo de Producto | Petróleo Crudo |

| Gas Natural | |

| Productos Refinados | |

| GNL | |

| Por Tipo de Servicio | Construcción de Gasoductos |

| Mantenimiento y Reparación de Gasoductos | |

| Servicios de Almacenamiento y Manejo | |

| Transporte y Logística |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2031 del sector de midstream de petróleo y gas de China?

Se pronostica que alcanzará USD 15,54 mil millones, lo que refleja una CAGR del 5,02% de 2026 a 2031.

¿Qué segmento de infraestructura se expande más rápido hasta 2031?

Las terminales de GNL registrarán una CAGR del 8,6% a medida que se profundiza la dependencia de las importaciones.

¿Cómo afectan los mandatos de inventario a la inversión en almacenamiento?

Las normas que exigen 90 días de suministro para el pico de invierno están impulsando una CAGR del 8,0% en los servicios de almacenamiento y manejo.

¿Por qué las terminales de GNL están subutilizadas a pesar del crecimiento de la capacidad?

La expansión de las importaciones por gasoducto, en particular el gas del gasoducto Fuerza de Siberia, redujo la demanda de GNL en 2025 en un 9%, deprimiendo los factores de carga de las terminales.

¿Qué región enfrenta la mayor restricción hídrica para nuevas terminales?

Guangdong y las provincias costeras vecinas deben adoptar una vaporización de circuito cerrado de mayor costo para proteger los limitados recursos hídricos.

Última actualización de la página el: