Tamaño y participación del mercado de petróleo y gas de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

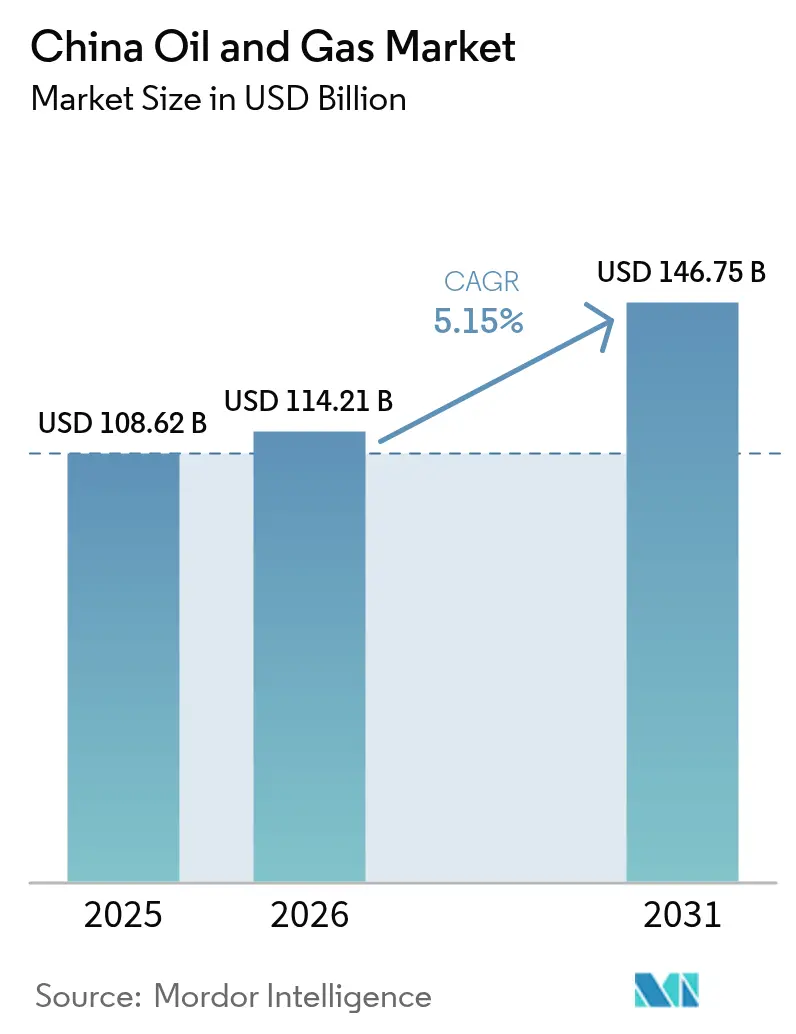

| Tamaño del mercado en el año base (2025) | 108.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 114.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 146.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

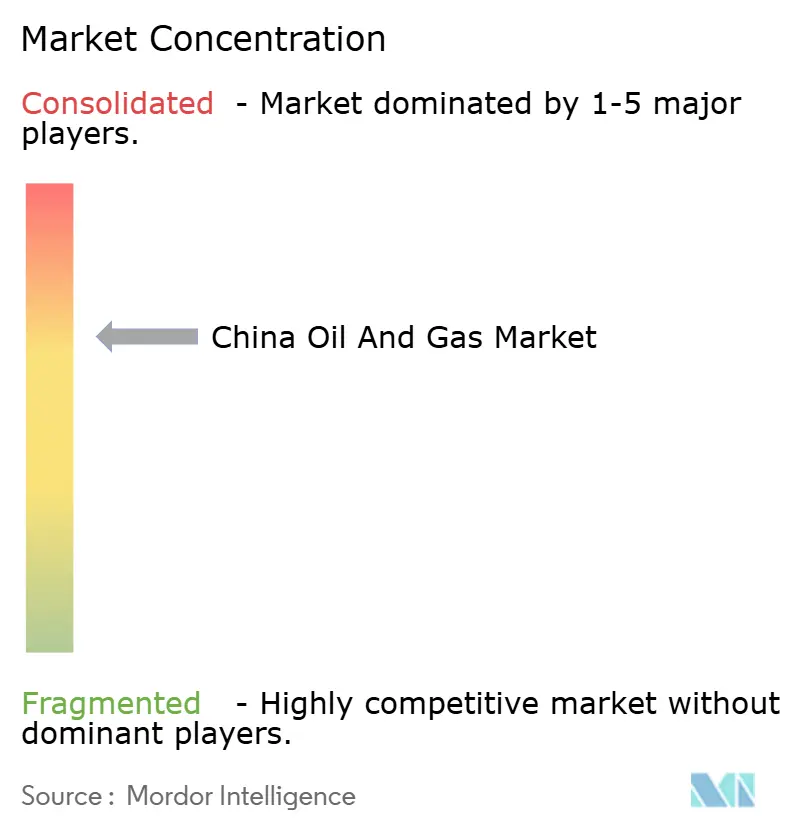

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de China por Mordor Intelligence

El tamaño del mercado de petróleo y gas de China en 2026 se estima en USD 114,21 mil millones, creciendo desde el valor de 2025 de USD 108,62 mil millones con proyecciones para 2031 que muestran USD 146,75 mil millones, creciendo a una CAGR del 5,15% durante el período 2026-2031.

Los mandatos de producción doméstica en curso, los requisitos de materia prima petroquímica y la rápida expansión de la infraestructura de transmisión sostienen el crecimiento del volumen, incluso cuando la electrificación del transporte modera la demanda de combustibles. La política estatal favorece la asignación de capital en aguas arriba, y una red nacional de gasoductos ahora conecta las cuencas occidentales con los centros industriales del este. Las modernizaciones con captura de carbono en las refinerías proporcionan a los productores una vía para alinearse con el compromiso de cero emisiones netas para 2060 sin comprometer el rendimiento. La sísmica avanzada, la perforación guiada por inteligencia artificial y los programas de mantenimiento predictivo reducen los costos de extracción y retrasan el declive de los yacimientos maduros, mientras que las empresas conjuntas con las principales compañías internacionales aceleran la transferencia de tecnologías de aguas profundas y control de emisiones.

Conclusiones clave del informe

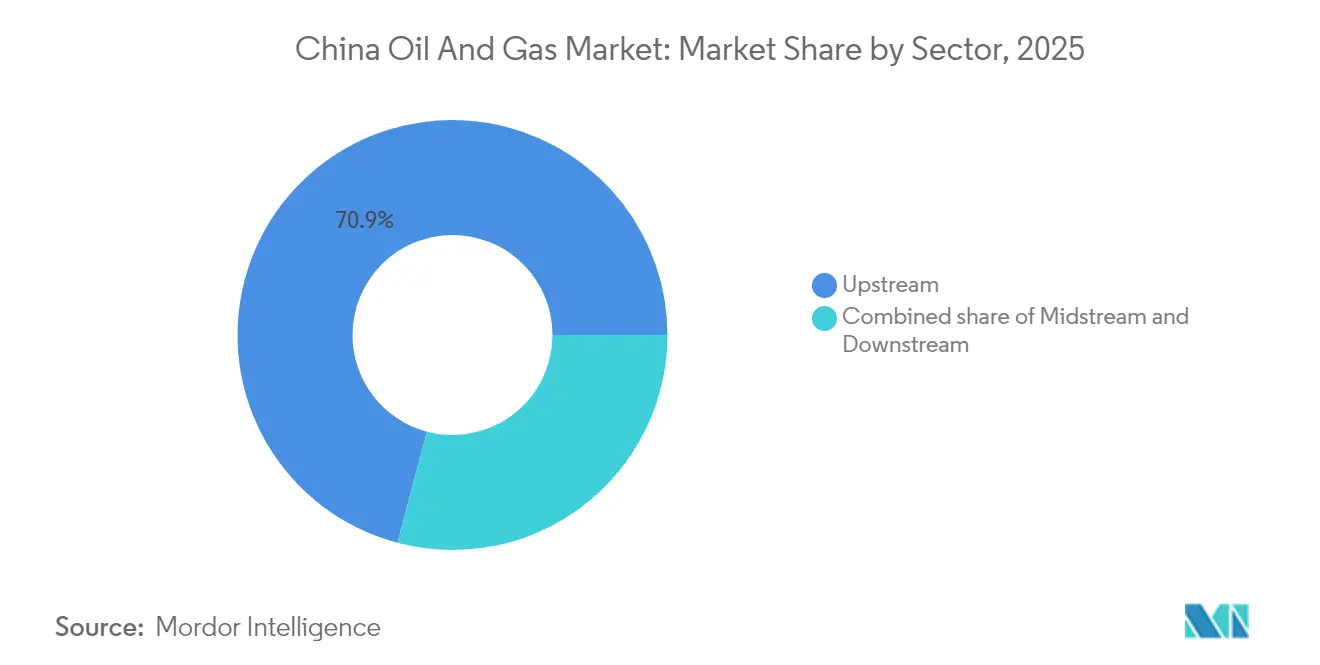

- Por sector, las operaciones de aguas arriba lideraron con una participación del 70,88% en el mercado de petróleo y gas de China en 2025, mientras que se espera que el sector de aguas abajo crezca a una tasa del 5,44% hasta 2031.

- Por ubicación, las actividades terrestres representaron el 67,55% del tamaño del mercado de petróleo y gas de China en 2025, mientras que se proyecta que el sector marino registre la CAGR más rápida del 7,28% hasta 2031.

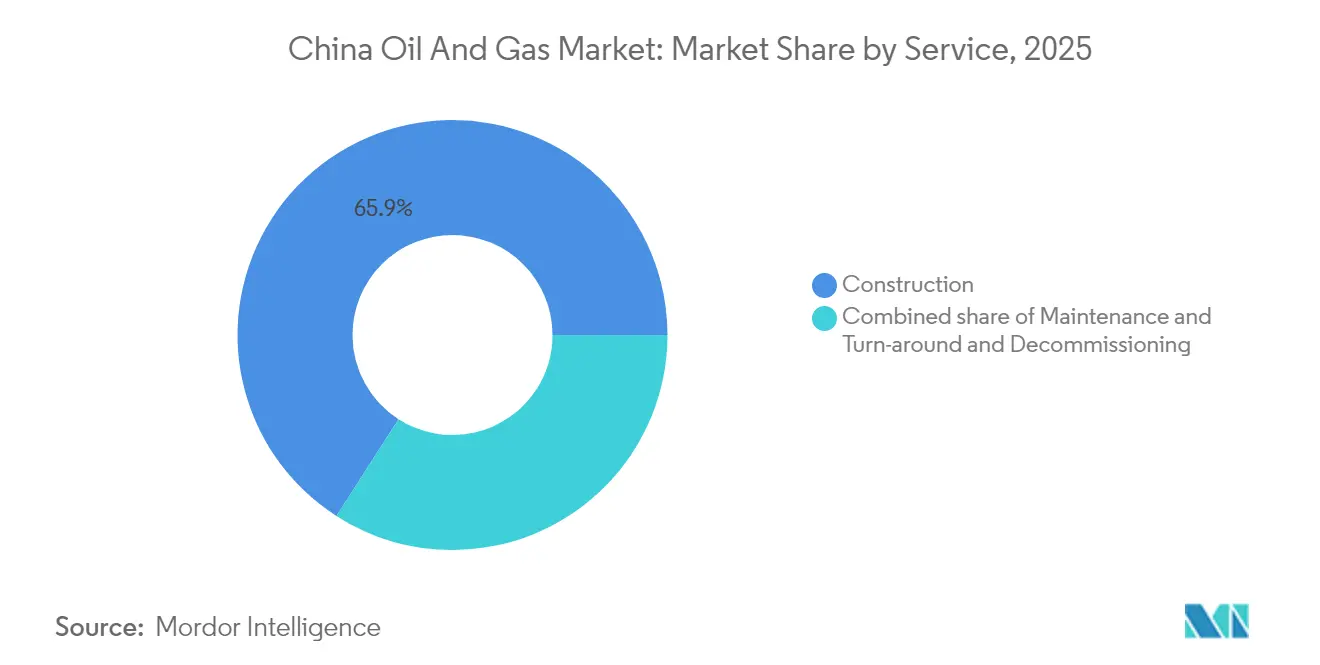

- Por servicio, la construcción representó el 65,92% del tamaño del mercado de petróleo y gas de China en 2025, mientras que se proyecta que el desmantelamiento registre la CAGR más rápida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso de seguridad energética y mandatos de sustitución de importaciones | 1.50% | Xinjiang, Sichuan, cuencas marinas | Largo plazo (≥ 4 años) |

| Demanda de materias primas petroquímicas derivada de la estrategia de doble circulación | 1.20% | Guangdong, Jiangsu, Zhejiang | Mediano plazo (2-4 años) |

| Comercialización del gas de esquisto en Sichuan y Chongqing | 0.80% | Cuenca de Sichuan | Mediano plazo (2-4 años) |

| Desarrollo de la red nacional de gasoductos (PipeChina) | 0.60% | A nivel nacional | Largo plazo (≥ 4 años) |

| Modernización de refinerías con capacidad de captura y almacenamiento de carbono | 0.40% | Shandong, Liaoning, Guangdong | Largo plazo (≥ 4 años) |

| Exploración y producción optimizada por inteligencia artificial en cuencas maduras | 0.30% | Daqing, Shengli, Changqing | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso de seguridad energética y mandatos de sustitución de importaciones

Pekín exige que la producción de petróleo crudo se mantenga por encima de 200 millones de toneladas por año, reduciendo así la dependencia de las importaciones, que actualmente representan el 73% de la demanda.[1]Ministerio de Industria y Tecnología de la Información, "Domestic Crude Production Targets", miit.gov.cn CNPC y Sinopec aseguran financiamiento de bajo costo de bancos de política para la perforación de relleno, mientras que CNOOC acelera la exploración marina para diversificar las reservas. Una reserva estratégica de petróleo más amplia protege el suministro interno, y las normas de contenido local obligatorio impulsan la adquisición de plataformas, bombas y cables umbilicales submarinos de fabricación china. Los productores petroquímicos aumentan los contratos de compra de nafta y etano domésticos, asegurando un consumo base incluso cuando las ventas de gasolina se estancan. En conjunto, estas políticas sustentan una prima de seguridad que protege al mercado chino de petróleo y gas contra las perturbaciones de precios.

Demanda de materias primas petroquímicas derivada de la estrategia de doble circulación

Los planificadores económicos de China canalizan la inversión hacia complejos integrados de refinería-química que convierten más barriles de petróleo crudo en aromáticos y olefinas, impulsando así la demanda de hidrocarburos más allá de los combustibles para el transporte. La renovación de la isla Daxie de CNOOC eleva la capacidad de procesamiento de crudo en un 50% y duplica el rendimiento químico, reflejando las modernizaciones en Guangdong y Jiangsu.[2]China National Offshore Oil Corporation, "South China Sea Block 23/21 Discovery", cnooc.com.cn La producción doméstica de etileno creció un 12% en 2024, absorbiendo flujos adicionales de condensados y GLP provenientes de cuencas interiores. Los contratos de materias primas petroquímicas tienen típicamente plazos de cinco años, lo que proporciona a los productores un flujo de caja predecible y ancla al mercado chino de petróleo y gas durante los cambios en la transición energética.

Comercialización del gas de esquisto en Sichuan y Chongqing

La producción anual de gas de esquisto supera los 70 mil millones de m³ tras la perforación de pozos horizontales ultradeep a más de 8.000 m de profundidad vertical total. La fracturación multietapa y los agentes de sostén de alta resistencia logran tasas de flujo iniciales un 18% más altas en comparación con 2023. El agua de retorno reciclada aborda las limitaciones de escasez, y los diseños de perforación en plataforma múltiple minimizan la perturbación del suelo en valles poblados. Con precios de equilibrio ahora inferiores a USD 3,5 por MMBtu, el esquisto de Sichuan se vuelve rentable a los precios spot vigentes, alentando las pujas por acreage de independientes privados y empresas de servicios extranjeras. A medida que los generadores de energía cambian del carbón al gas para la generación pico invernal, las expansiones de gasoductos locales aumentan la capacidad de absorción, apoyando el desarrollo continuo.

Expansión de la capacidad de la red nacional de gasoductos (PipeChina)

PipeChina opera 98.000 km de gasoductos troncales, además de siete terminales de GNL que descargan 30 millones de toneladas por año (tpa), separando así el transporte de la producción y facilitando el acceso de terceros. Las nuevas arterias de oeste a este mueven el gas de Xinjiang a Shanghái en menos de cuatro días, reduciendo los precios en la puerta de ciudad en un 8%. La red se interconecta con el gasoducto Fuerza de Siberia y las plantas costeras de regasificación de GNL, proporcionando a los operadores la flexibilidad para equilibrar los volúmenes domésticos e importados. Las tarifas de transporte estables permiten a las empresas de servicios públicos provinciales firmar contratos de suministro firme, eliminando una restricción histórica al crecimiento de la demanda de gas dentro del mercado chino de petróleo y gas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impuesto sobre las ganancias extraordinarias a las principales empresas de aguas arriba | -0.6% | A nivel nacional, afecta a todas las principales empresas petroleras de propiedad estatal | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre emisiones de metano (plan de acción 2025) | -0.4% | A nivel nacional, con énfasis en operaciones de gas de esquisto y gas de lecho de carbón | Mediano plazo (2-4 años) |

| Electrificación acelerada del transporte por carretera | -0.8% | Provincias costeras del este, principales centros urbanos | Mediano plazo (2-4 años) |

| Limitaciones de estrés hídrico en la fracturación hidráulica en Tarim y Ordos | -0.3% | Regiones occidentales, Cuenca de Tarim, Cuenca de Ordos, Mongolia Interior | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impuesto sobre las ganancias extraordinarias a las principales empresas de aguas arriba

Un gravamen escalonado sustrae las ganancias excepcionales durante los ciclos de precios altos, recortando los presupuestos de reinversión de CNPC, Sinopec y CNOOC. La dirección prioriza los bloques principales con retorno rápido y retrasa los pozos fronterizos marginales. El impuesto coincide con el aumento de los gastos en captura y almacenamiento de carbono, intensificando la presión sobre el flujo de caja y moderando ligeramente la expansión dentro del mercado chino de petróleo y gas.

Regulaciones estrictas sobre emisiones de metano (plan de acción 2025)

El plan de acción de 2025 exige monitoreo continuo y reparaciones trimestrales de fugas, lo que eleva los costos de cumplimiento para los productores de gas de esquisto y gas de lecho de carbón.[3]Comisión Nacional de Desarrollo y Reforma, "Methane Emission Control Action Plan", ndrc.gov.cn Los operadores modernizan las válvulas neumáticas e instalan unidades de recuperación de vapores, elevando el OPEX unitario en un 3% pero reduciendo la intensidad de emisiones en un 40%. Los fabricantes de equipos de cámaras de formación de imágenes ópticas de gas están registrando pedidos récord; sin embargo, los cierres temporales para la modernización están reduciendo las perspectivas de producción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio de las operaciones de aguas arriba impulsa la estructura del mercado

Las actividades de aguas arriba representaron el 70,88% de la participación del mercado de petróleo y gas de China en 2025, respaldadas por una agresiva exploración financiada por el Estado en las regiones del Mar de Bohai, el Mar del Sur de China y Ordos. Mientras tanto, se proyecta que el sector de aguas abajo impulse el crecimiento del mercado con una CAGR del 5,44% hasta 2031. Las principales compañías integradas utilizan inversión sísmica asistida por inteligencia artificial, reduciendo los tiempos de ciclo de exploración en un 20% y reforzando su preeminencia en aguas arriba.

El gasto en aguas arriba se centra en herramientas de gestión de yacimientos que mejoran los factores de recuperación en bloques maduros. Los proyectos piloto de captura de carbono en pozos productores almacenan CO₂ en formaciones agotadas, permitiendo barriles incrementales bajo normas de emisión más estrictas. Aunque los márgenes de craqueo de gasolina en aguas abajo se reducen con la adopción de vehículos eléctricos, los márgenes de aromáticos se mantienen firmes, impulsando la utilización de las refinerías y sosteniendo la demanda química que repercute en aguas arriba.

Por ubicación: las operaciones terrestres mantienen la ventaja estratégica

Los pozos terrestres representaron el 67,55% del tamaño del mercado de petróleo y gas de China en 2025, liderados por las cuencas de Ordos, Tarim y Sichuan. El sector marino registra una CAGR del 7,28% hasta 2031 a medida que la producción aumenta con grandes descubrimientos en los bloques Lingshui y Liuhua, aunque sigue siendo más costoso en términos de equivalente por barril.

Shunbei estableció un récord de profundidad a 8.000 m, demostrando la viabilidad de los prospectos ultradeep terrestres a precios de petróleo moderados. El reciclaje del agua de fracturación hidráulica reduce a la mitad el consumo de agua dulce en el árido Tarim, manteniendo el apoyo regulatorio. Las plataformas marinas utilizan ahora cables submarinos para aprovechar la energía renovable de Guangdong, reduciendo las emisiones del ciclo de vida en un 15%; sin embargo, el elevado gasto de capital limita una replicación más amplia.

Por servicio: el dominio de la construcción se desplaza hacia el crecimiento del desmantelamiento

Los servicios de construcción capturaron el 65,92% de la participación del mercado chino de petróleo y gas en 2025, mientras PipeChina tendía nuevas líneas de transmisión y CNOOC ensamblaba superestructuras en aguas profundas. Los extensos corredores de gasoductos que vinculan los campos de Xinjiang con los deltas del río Yangtze requirieron miles de kilómetros de zanjas y construcción de estaciones compresoras, mientras que la fabricación de estructuras marinas alcanzó su punto máximo para apoyar los desarrollos en el Mar del Sur de China.

Sin embargo, se espera que los servicios de desmantelamiento registren la CAGR más rápida del 7,86% hasta 2031, a medida que las plataformas marinas de primera generación instaladas a finales de la década de 1980 se acercan al final de su vida útil. Las directrices regulatorias ahora obligan a la remoción completa de las estructuras y al despeje del fondo marino, creando un mercado para embarcaciones de levantamiento pesado, equipos de taponamiento de pozos y mapeo de escombros submarinos. Los primeros contratos en las cuencas del Mar de Bohai y la Desembocadura del Río de las Perlas indican una creciente demanda de contratistas especializados con experiencia global en remoción. Mientras tanto, el trabajo de mantenimiento y parada técnica se mantiene estable, ya que los sensores de inteligencia artificial e IoT permiten estrategias predictivas que reducen las necesidades de mano de obra ante una reserva decreciente de trabajadores calificados. Los sistemas de gestión digital de proyectos agilizan la estimación de costos y el seguimiento de permisos, elevando la eficiencia en toda la cadena de servicios.

La evolución de la combinación de servicios señala un mercado chino de petróleo y gas en maduración que equilibra la construcción en zonas fronterizas con la renovación de activos y los proyectos de cumplimiento ambiental en áreas heredadas. El gasto en construcción sigue anclado en los gasoductos de Xinjiang y los nuevos tanques de GNL; sin embargo, una mayor proporción de los presupuestos futuros se está desplazando hacia soluciones de retiro del ciclo de vida, lo que refleja las mejores prácticas globales y normas domésticas más estrictas.

Análisis geográfico

El oeste de China produce y el este consume, creando flujos masivos en dirección este que definen la logística del mercado chino de petróleo y gas. Xinjiang y Sichuan juntos entregaron más de 160 millones de toneladas equivalentes de petróleo en 2024, mientras que las provincias costeras albergan el 65% de la capacidad de refinación y la mayor parte de los crackers petroquímicos. Las nuevas arterias de PipeChina reducen el tiempo de tránsito y equilibran los excedentes del interior con los déficits del este.

La cuenca de Ordos sigue siendo el mayor centro productor individual con 97,5 millones de toneladas, apoyado por la inyección de vapor en yacimientos de arenas apretadas. Sichuan emerge como el núcleo de gas no convencional, apoyado por plantas de agentes de sostén cercanas que reducen los costos de transporte de materiales. La Bahía de Bohai alberga campos de aguas someras maduros que ahora están entrando en recuperación secundaria, mientras que los prospectos de aguas profundas en el Mar del Sur de China, como Lingshui, añaden reservas ricas en condensados.

El norte de Heilongjiang y Mongolia Interior producen barriles convencionales que abastecen las refinerías de Liaoning, mientras que Guangdong lidera en importaciones de GLP y craqueo. Los picos estacionales de demanda de GNL atraen cargamentos hacia Zhoushan y Shenzhen, suavizando el suministro invernal. Los gasoductos transfronterizos desde Kazajistán y Rusia proporcionan a los operadores centrales flexibilidad, mientras que el propuesto corredor de Myanmar gasifica Yunnan y Guangxi, cerrando así las brechas regionales.

La participación en proyectos de la Franja y la Ruta asegura barriles de capital en el exterior que respaldan las escaseces domésticas. La participación de CNPC en el Fuerza de Siberia 2 entregará 50 mil millones de metros cúbicos anuales al mercado chino de petróleo y gas a partir de 2030. Acuerdos similares en Turkmenistán, Iraq y Mozambique garantizan opcionalidad, ofreciendo coberturas geopolíticas y diversificación del suministro.

Panorama competitivo

Prevalece un oligopolio dominado por el Estado, ya que CNPC, Sinopec y CNOOC representan colectivamente alrededor del 80% de la producción nacional.[5]Comisión de Supervisión y Administración de Activos Estatales, "Oil and Gas SOE Performance Report", sasac.gov.cn La SASAC alinea las prioridades de inversión permitiendo la diferenciación técnica: CNPC sobresale en perforación terrestre, Sinopec en refinación y productos químicos, y CNOOC en operaciones marinas y GNL. La competencia gestionada evita las guerras de precios y protege la solidez de los balances.

Las principales compañías extranjeras mantienen empresas conjuntas minoritarias que ofrecen experiencia en aguas profundas, recuperación mejorada de petróleo o control de emisiones. Shell es copropietaria del complejo petroquímico de la Bahía de Daya, BP colabora con Sinopec en combustibles minoristas, y ExxonMobil licencia tecnología de craqueo de alto contenido de olefinas. Las empresas de servicios de Noruega y Estados Unidos ganan contratos en controles submarinos, cementación de pozos y monitoreo de captura y almacenamiento de carbono, siempre que localicen los componentes críticos.

Los independientes domésticos prosperan en nichos de bloques de esquisto o procesamiento de gas residual, pero enfrentan restricciones de capital y tarifas de acceso a gasoductos en una escala similar a la de las grandes compañías. Las empresas emergentes de servicios digitales despliegan simuladores de yacimientos basados en la nube y detección de fugas mediante drones, aportando agilidad que complementa la escala de las grandes compañías. Las métricas ESG y los requisitos de auditoría de carbono aumentan en las adquisiciones, lo que impulsa a todos los proveedores a adoptar soluciones bajas en carbono.

Líderes de la industria de petróleo y gas de China

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PipeChina

Sinochem Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: CNOOC anunció un descubrimiento de 100 millones de toneladas en el Mar del Sur de China.

- Marzo de 2025: Sinopec firmó un acuerdo de USD 850 millones con Sonatrach para el bloque norte de Hassi Berkine en Argelia.

- Enero de 2025: CNPC presentó un plan para elevar la producción de West Qurna 1 en Iraq a 1,2 millones de barriles por día para 2035.

- Enero de 2025: La Administración Nacional de Energía confirmó que la producción doméstica superó los 400 millones de toneladas equivalentes de petróleo en 2024.

- Septiembre de 2024: CNOOC inició la producción desde el primer campo marino de China abastecido desde tierra, reduciendo las emisiones del ciclo de vida en un 15%.

- Agosto de 2024: CNPC reactivó sus actividades de fusiones y adquisiciones en el exterior, presentando ofertas por participaciones en bloques de aguas profundas en América del Sur.

Alcance del informe del mercado de petróleo y gas de China

El informe del mercado chino de petróleo y gas incluye:

| Aguas arriba |

| Intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de petróleo y gas de China en 2026?

El tamaño del mercado de petróleo y gas de China es de USD 114,21 mil millones en 2026.

¿Qué tasa de crecimiento se espera hasta 2031?

Se pronostica que el mercado se expanda a una CAGR del 5,15%, alcanzando USD 146,75 mil millones para 2031.

¿Qué segmento de servicio domina actualmente?

Los servicios de construcción lideraron con una participación del 65,92% en el mercado de petróleo y gas de China en 2025.

¿Qué segmento de servicio crecerá más rápido?

Se proyecta que el desmantelamiento crezca a una CAGR del 7,86% hasta 2031.

¿Qué participación tiene actualmente el sector de aguas arriba?

El sector de aguas arriba representa el 70,88% del mercado de petróleo y gas de China.

¿Quiénes son las principales empresas?

CNPC, Sinopec y CNOOC controlan conjuntamente alrededor del 80% de la producción doméstica.

Última actualización de la página el: