Tamaño y participación del mercado de carga consolidada (LTL) de China

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

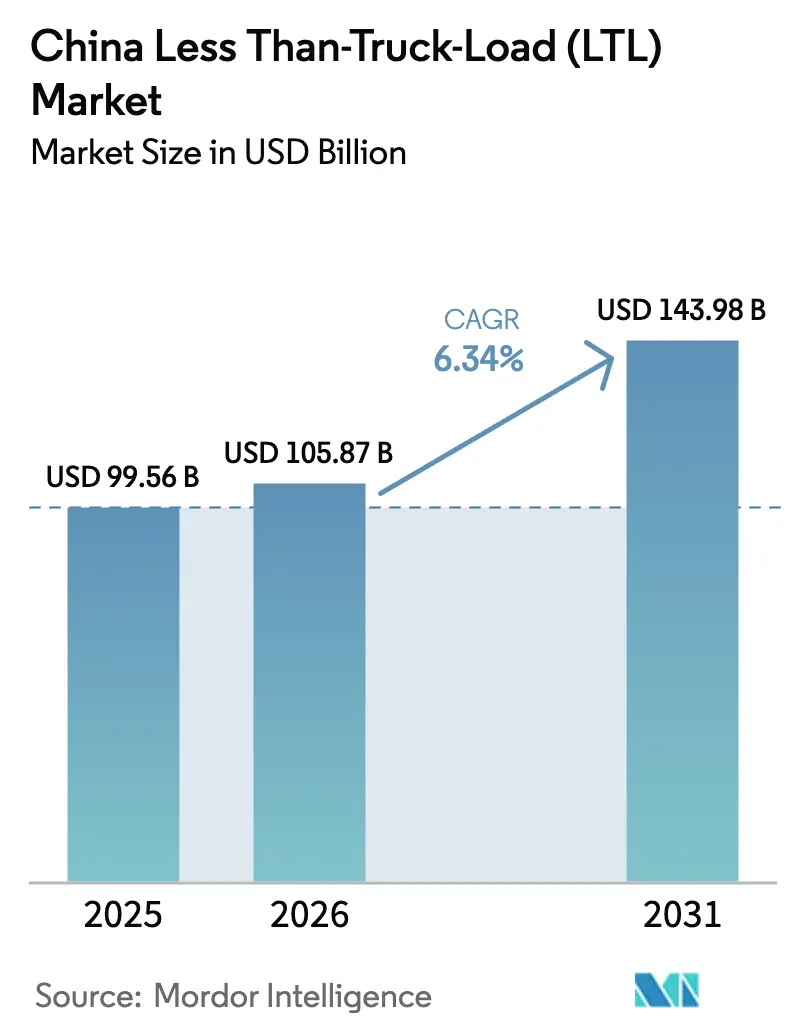

| Tamaño del mercado en el año base (2025) | 99.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 105.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de carga consolidada (LTL) de China por Mordor Intelligence

El tamaño del mercado de carga consolidada (LTL) de China en 2026 se estima en USD 105.870 millones, con un crecimiento desde el valor de 2025 de USD 99.560 millones y proyecciones para 2031 de USD 143.980 millones, creciendo a una CAGR del 6,34% entre 2026 y 2031. Esta expansión del tamaño del mercado es impulsada por la parcelización del comercio electrónico, el retorno de la manufactura hacia las provincias del interior y la modernización de las carreteras por parte del gobierno. La intensificación de la competencia por parte de operadores de paquetería express que incursionan en carga pesada, el rápido cambio hacia camiones impulsados por GNL y los avances en conducción autónoma también impulsan el crecimiento. La diversificación de la cadena de suministro alejada de los centros costeros ha redirigido los volúmenes hacia centros de consolidación domésticos, mientras que las inversiones en la Iniciativa de la Franja y la Ruta mantienen vivas las perspectivas transfronterizas. Los operadores que integran planificación de rutas habilitada por IA y modelos de remolque de enganche y desenganche están viendo una mejor utilización de activos a pesar de la escasez de conductores y los límites de peso urbano.

Conclusiones clave del informe

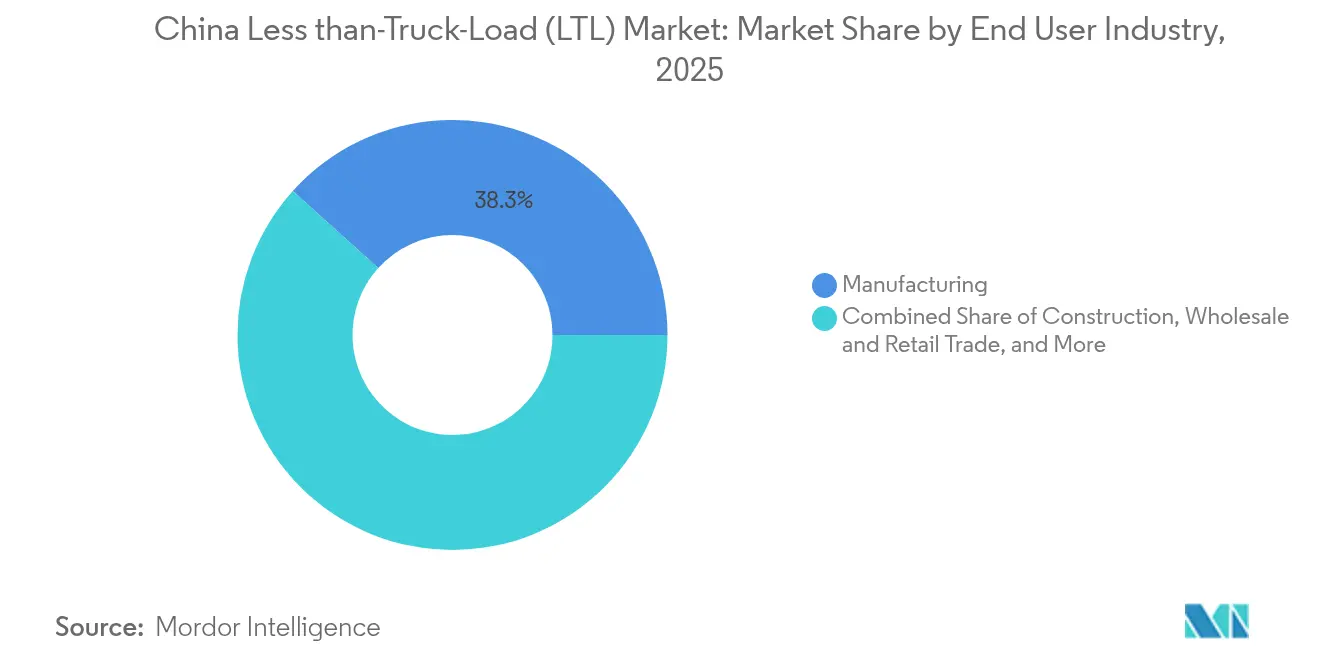

- Por industria de usuario final, la manufactura representó el 38,32% de la participación del mercado de carga consolidada (LTL) de China en 2025, mientras que el comercio mayorista y minorista está proyectado para expandirse a una CAGR del 8,15% entre 2026 y 2031.

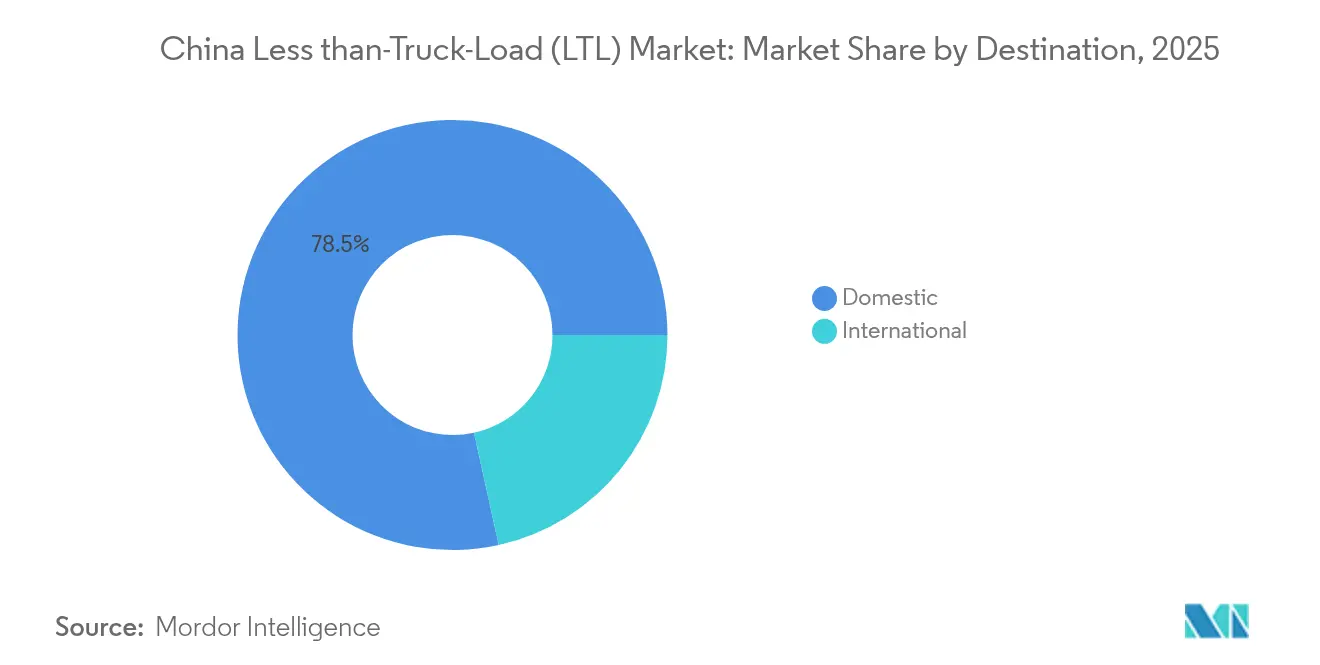

- Por destino, los servicios domésticos representaron el 78,45% del tamaño del mercado de carga consolidada (LTL) de China en 2025, mientras que el segmento internacional avanza a una CAGR del 6,72% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de carga consolidada (LTL) de China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la parcelización del comercio electrónico | +1.2% | Ciudades de nivel 1 y 2 en todo el país | Corto plazo (≤ 2 años) |

| Retorno de la manufactura al interior | +0.9% | Centro y oeste de China | Mediano plazo (2 a 4 años) |

| Impulso gubernamental al modelo de enganche y desenganche | +0.7% | Corredores nacionales | Mediano plazo (2 a 4 años) |

| Ventaja de costos del camión diésel a GN | +0.8% | Hebei, Shanxi, Shandong, Henan | Corto plazo (≤ 2 años) |

| Enrutamiento de línea principal optimizado por IA | +0.5% | Principales redes logísticas | Largo plazo (≥ 4 años) |

| Auge de la cadena de frío en productos perecederos | +0.6% | Corredores rurales y urbanos | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El auge de la parcelización del comercio electrónico impulsa la innovación en consolidación

El creciente gasto en línea está fragmentando la carga a granel en consignaciones pequeñas y frecuentes que exigen sistemas sofisticados de clasificación y consolidación. La normativa de diciembre de 2024 que eliminó el registro de almacenes en el extranjero y simplificó los documentos de exportación redujo el papeleo para los vendedores transfronterizos[1]郑州威驰外资企业服务中心, "海关总署关于进一步促进跨境电商出口发展的公告," waizi.org.cn. Doce zonas aduaneras ejecutan actualmente proyectos piloto de «inspección antes de la consolidación», de modo que los operadores pueden reorganizar las cargas tras el despacho aduanero, mejorando las tasas de ocupación en las rutas troncales. Los centros de nivel 1 despliegan clasificadores automatizados de alta velocidad para hacer frente a los picos de volumen diarios, y los paneles de control en la nube ayudan a las flotas a redirigir rutas en torno a las restricciones de horario urbano. El mercado de carga consolidada (LTL) de China está respondiendo al cambio de circuitos fijos de distribución a redes de respuesta a la demanda que pueden agrupar paquetes de múltiples plataformas. Los operadores con visibilidad en tiempo real y motores de tarifación dinámica convierten el aumento de paquetes en un rendimiento estable a pesar de que el peso promedio de los envíos es menor.

El retorno de la cadena de suministro manufacturera acelera el desarrollo de corredores en el interior

La reubicación industrial hacia Sichuan, Chongqing y Henan ha redibujado los flujos de carga que antes se concentraban en los deltas del río Perla y el río Yangtsé. Los incentivos gubernamentales en tierra, impuestos y servicios públicos reducen el costo total de llegada para las fábricas que se aventuran hacia el interior, aunque los productos terminados aún deben llegar a los centros de consumo costeros. Las nuevas redes radiales conectan los parques industriales del interior con megaalmacenes en los alrededores de Shanghái, Guangzhou y Pekín, reduciendo el kilometraje en vacío. Los operadores que preposicionan terminales cerca de estos clusters obtienen ventajas de primer movimiento a medida que los volúmenes escalan. El mercado de carga consolidada (LTL) de China se beneficia de los modelos de inventario ajustado que requieren cargas más frecuentes pero más ligeras para equilibrar el costo y el servicio. Los plazos de desarrollo de los corredores determinarán qué ciudades del interior se convierten en nodos nacionales de consolidación.

El impulso gubernamental a las operaciones de remolque de enganche y desenganche mejora la utilización de activos

El programa de renovación de equipos de 2024 concede reembolsos por la compra de remolques estandarizados equipados para el acoplamiento de enganche y desenganche. Al separar los tractores de los remolques, las flotas mantienen los remolques en movimiento mientras los conductores descansan, aumentando los kilómetros diarios sin infringir las normas de horas de servicio. Los depósitos de carga consolidada (LTL) pueden precargar remolques para la recogida nocturna, reduciendo la congestión en los muelles y alineando las salidas con las ventanas de acceso a la ciudad. Los primeros adoptantes reportan reducciones de dos dígitos en el tiempo de inactividad del tractor y menores costos laborales por viaje. El éxito depende de mejoras en la distribución del patio, la reserva digital de franjas horarias y especificaciones de acoplador interoperables para que los remolques fluyan sin problemas entre operadores. El mercado de carga consolidada (LTL) de China ve este modelo como una cobertura ante la crónica escasez de conductores.

La ventaja de costos del camión diésel a GN transforma la economía del transporte de larga distancia

Las ventas de tractores a GNL alcanzaron un tercio de las matriculaciones de vehículos pesados en abril de 2024, recortando una factura de combustible típica de CNY 71,04 (USD 10,02) por cada 100 km frente al diésel[2]Sunny Fang, "Surging heavy-duty LNG truck sales boost LNG consumption in China," mysteel.net. Las provincias del norte, ricas en recursos, agrupan estaciones de suministro de combustible, lo que permite a los operadores realizar circuitos de alto volumen con una arquitectura de combustible único. Los operadores suscriben contratos de suministro de gas a varios años para amortiguar la volatilidad de los precios e integran los datos de las estaciones en los planificadores de rutas para evitar desvíos. La inversión de capital se recupera en menos de dos años en rutas troncales que superan los 600 km por día. El mercado de carga consolidada (LTL) de China aprovecha estos ahorros para ofrecer descuentos en tarifas manteniendo el margen, aunque la cobertura limitada de GNL en los corredores del suroeste todavía obliga a prever contingencias de doble combustible.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de conductores y envejecimiento de la fuerza laboral | −0.8% | A nivel nacional, agudo en las ciudades de nivel 1 | Largo plazo (≥ 4 años) |

| Prohibiciones urbanas de camiones de ≥ 4,5 toneladas | −0.6% | Principales metrópolis, extendiéndose a ciudades de nivel 2 | Mediano plazo (2 a 4 años) |

| Elevado costo de los peajes de carretera frente al ferroviario | −0.4% | Corredores troncales nacionales | Mediano plazo (2 a 4 años) |

| Datos fragmentados de direcciones de destinatarios | −0.3% | Zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La persistente escasez de conductores limita la expansión de la red

Las normas de seguridad revisadas en diciembre de 2024 elevaron las horas de formación y endurecieron los controles médicos, lo que provocó una caída temporal en el número de conductores con licencia[3]刘畅, "国务院关于修改《快递暂行条例》的决定," gov.cn. La edad mediana de los conductores supera ahora los 45 años, y los jóvenes reclutas se decantan por empleos en plataformas urbanas. La inflación salarial supera el 9% anual, lo que lleva a las flotas a probar cabinas de supervisión remota y conducción en convoy. Los proyectos piloto autónomos de ZTO y YTO cubren autopistas fijas, pero aún requieren supervisores de seguridad, por lo que la demanda de conductores solo se reduce gradualmente. El rendimiento de las terminales se ve afectado cuando las cargas no cumplen los horarios de despacho porque no hay conductores sustitutos disponibles. El mercado de carga consolidada (LTL) de China invierte en programas de formación y mejoras de alojamiento para retener a los conductores.

Las restricciones de acceso a nivel municipal fragmentan las redes de última milla

La ordenanza de Pekín de marzo de 2025 prohíbe a los camiones de más de 4,5 toneladas circular por las vías de circunvalación interiores durante el día, replicando medidas anteriores en Shanghái y Shenzhen. Las flotas ahora transbordan la carga en furgonetas de 3,5 toneladas en centros de transferencia periurbanos, añadiendo etapas de manipulación y costos de arrendamiento de terreno. El software de enrutamiento debe gestionar permisos específicos de cada municipio y toques de queda nocturnos, lo que complica el diseño de la red. Los envíos más pequeños elevan el costo por parada mientras las expectativas de los clientes de entrega rápida se intensifican. Los operadores con microcentros dentro de las vías de circunvalación mantienen los niveles de servicio, pero la carga de la inversión de capital presiona a los operadores con márgenes reducidos. El mercado de carga consolidada (LTL) de China enfrenta así una creciente complejidad en la última milla que podría erosionar las sinergias a escala nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la manufactura ancla el crecimiento en medio de la aceleración del comercio minorista

La manufactura contribuyó con el 38,32% de la participación del mercado de carga consolidada (LTL) de China en 2025 y continúa generando cargas base estables entre plantas, proveedores de piezas y centros de distribución. Los envíos frecuentes de componentes apoyan los inventarios ajustados, por lo que los carriles de carga consolidada (LTL) presentan alta estabilidad de horarios y densidad de paletas. Mientras tanto, el segmento de comercio mayorista y minorista crece a una CAGR del 8,15% entre 2026 y 2031, impulsado por la demanda del comercio electrónico de reposiciones de alta frecuencia en los depósitos de proximidad. Esta divergencia permite a los operadores equilibrar los picos manufactureros entre semana con los picos minoristas del fin de semana, optimizando la utilización de activos.

El segmento de agricultura, pesca y silvicultura se beneficia de la expansión de los corredores de cadena de frío, enviando carga sensible a la temperatura a las megaciudades. Los materiales de construcción utilizan tramos de carga consolidada (LTL) hacia zonas de reurbanización urbana que prohíben los vehículos pesados en horas pico, favoreciendo camiones más pequeños en circuitos alimentadores. El petróleo y gas, la minería y la cantería proporcionan carga contracíclica, suministrando piezas de gran tamaño y consumibles a proyectos remotos cuando los precios de las materias primas justifican la inversión. En conjunto, estos sectores amplían la base del mercado de carga consolidada (LTL) de China y limitan la dependencia de un único sector.

Por destino: el dominio doméstico enfrenta la irrupción internacional

Las rutas domésticas controlaron el 78,45% del tamaño del mercado de carga consolidada (LTL) de China en 2025, sustentadas por una red de carreteras nacionales de 5,8 millones de km y densos conglomerados urbanos. Las redes de destinatarios en el Delta del Río Yangtsé, el Delta del Río Perla y la megalópolis Jing-Jin-Ji anclan circuitos de alto volumen, apoyando salidas nocturnas de línea principal. El desplazamiento industrial hacia el interior añade carriles de oeste a este, lo que lleva a los operadores a abrir centros de tránsito en Xi'an y Chengdu.

El segmento internacional, aunque menor, avanza a una CAGR del 6,72% entre 2026 y 2031 gracias al desarrollo de los corredores de la Iniciativa de la Franja y la Ruta. Las restricciones de tránsito ruso en octubre de 2024 desviaron el tráfico hacia el Corredor Medio a través de Kazajistán, el mar Caspio y Turquía, extendiendo el tránsito ferroviario de China a Alemania a entre 18 y 22 días. Los operadores combinan intermodalidad marítima, ferroviaria y terrestre para mantener el servicio predecible y competitivo en precio. Las normas de comercio electrónico transfronterizo que simplifican las declaraciones de exportación atraen además flujos de paquetes hacia almacenes aduaneros cerca de Alashankou y Khorgos. Con el tiempo, la agilidad multimodal determinará a los ganadores a medida que las perturbaciones geopolíticas redibujen periódicamente los corredores preferidos.

Análisis geográfico

El panorama doméstico de carga consolidada (LTL) de China refleja una escala y diversidad incomparables. La franja costera oriental sigue impulsando el volumen, pero las provincias del interior registran ahora un crecimiento de envíos de dos dígitos a medida que proliferan los parques industriales. Los diferenciales de peaje gubernamentales de noviembre de 2024 redujeron en un 10% las tarifas para los vehículos de enganche y desenganche conformes en ocho autopistas piloto, reduciendo el costo por tonelada-km. Los corredores de GNL en Hebei, Shandong y Henan anclan circuitos de bajo costo de combustible, lo que permite a las flotas ofrecer tarifas más competitivas hacia Pekín y Tianjin.

Las provincias centrales como Hubei y Anhui aprovechan los centros multimodales fluviales y ferroviarios para descongestionar las carreteras, permitiendo a los operadores transbordar paletas a barcazas con destino a puertos costeros. Los corredores del suroeste hacia Chongqing y Guizhou siguen siendo limitados por la topografía montañosa, pero los enlaces de autopista en construcción y la expansión de estaciones de GNL prometen un alivio para 2027. En el noreste, la recuperación de la industria pesada de Liaoning impulsa el tráfico saliente de componentes, compensando parcialmente el declive demográfico que anteriormente frenó la carga.

En el ámbito transfronterizo, el auge del Corredor Medio redirige la carga con destino al oeste a través del puerto seco ferroviario de Khorgos, los transbordadores del Caspio y el ferrocarril turco hacia Europa. Aunque el tránsito es más lento que la ahora restringida ruta vía Rusia, la neutralidad política atrae a los expedidores de bienes de doble uso. Las opciones marítimas del sur a través del puerto de Shenzhen agrupan consolidaciones de carga consolidada (LTL) en servicios alimentadores semanales del Lejano Oriente a Europa, cubriendo las interrupciones ferroviarias. Las ampliaciones de capacidad en Gwadar y Hambantota en el marco de la Iniciativa de la Franja y la Ruta añaden flexibilidad futura para los operadores del mercado de carga consolidada (LTL) de China que buscan puertas de entrada diversificadas.

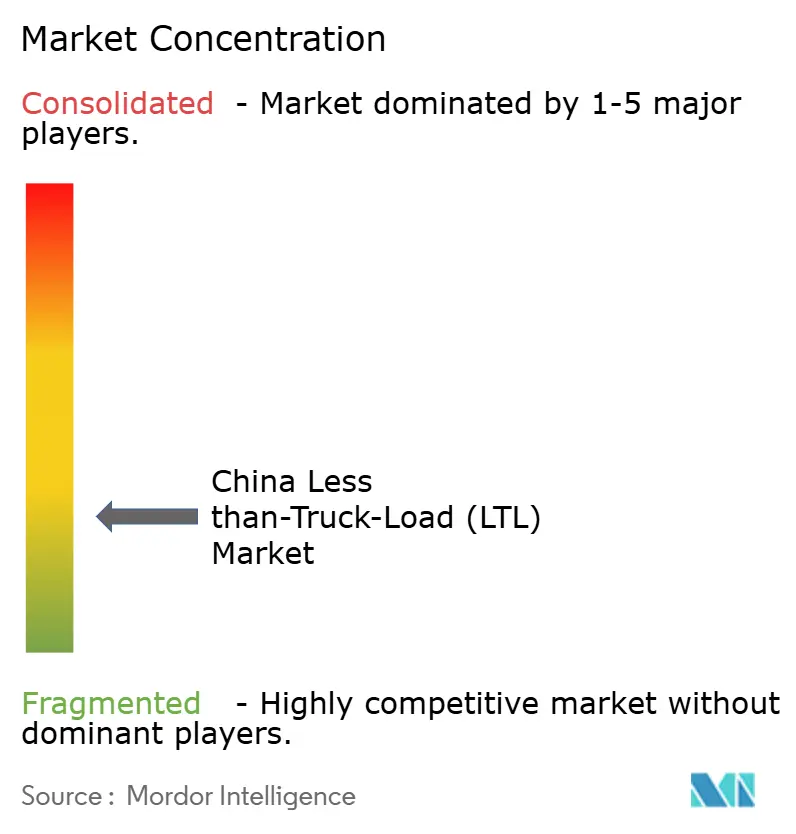

Panorama competitivo

La competencia está fragmentada. Los cinco principales operadores, liderados por SF Express, JD Logistics, ZTO Express, YTO Express y STO Express, representaron una participación significativa de los ingresos domésticos de carga consolidada (LTL) en 2024. Su herencia en la paquetería express les proporciona redes densas e infraestructura tecnológica que aceleran el escalado en carga consolidada (LTL). La adquisición por parte de JD de Kuayue Express por USD 892 millones en diciembre de 2024 amplió el alcance transfronterizo y el almacenamiento en Europa[4]Emerald Insight, "JD Logistics acquires Kuayue Express," emerald.com.

Las carreras tecnológicas definen la estrategia. ZTO y YTO desplegaron cada una más de 300 camiones autónomos en carriles interurbanos fijos en 2024, compensando la escasez de conductores y reduciendo el combustible con un control de crucero optimizado. Los motores de IA procesan la telemática para la resecuenciación dinámica de rutas, reduciendo los kilómetros en vacío entre un 7% y un 9%. Los operadores regionales más pequeños adoptan plataformas digitales de carga compartida para agrupar cargas y asegurar los regresos que no pueden obtener por sí solos.

La consolidación mundial también impacta a los operadores del mercado de carga consolidada (LTL) de China. La adquisición de DB Schenker por parte de DSV en abril de 2025 creó el mayor transitario de carga del mundo, reforzando sus contratos aéreos y marítimos aprovechados para la agrupación de carga consolidada (LTL) entre Asia y Europa. Los operadores domésticos se asocian con este gigante para acceder a almacenes europeos mientras protegen los datos de los carriles de clientes del continente. Los mandatos de cumplimiento sobre embalajes reciclables vigentes desde junio de 2025 elevan los umbrales operativos que podrían empujar a las flotas por debajo de la escala óptima hacia fusiones o la salida del mercado.

Líderes de la industria de carga consolidada (LTL) de China

SF Express (KEX-SF)

Deppon Logistics Co., Ltd.

ZTO Express

JD Logistics

Yimi Dida Supply Chain Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: STO Express estableció una alianza estratégica con Cainiao para desplegar 2.000 furgonetas autónomas para la entrega de paquetes en última milla dentro de zonas urbanas restringidas.

- Enero de 2025: DHL Express y Temu formaron una asociación para suministrar servicios de envío de comercio electrónico transfronterizo desde China hacia los principales destinos de exportación, combinando la red global de DHL con la base de vendedores de Temu.

- Diciembre de 2024: JD Logistics completó su adquisición de Kuayue Express por USD 892 millones para integrar la consolidación doméstica de carga consolidada (LTL) con el almacenamiento en el extranjero.

- Agosto de 2024: ZTO Express se asoció con Inceptio Technology para desplegar 400 camiones pesados autónomos en rutas interurbanas, marcando el mayor despliegue de carga sin conductor de China.

Alcance del informe del mercado de carga consolidada (LTL) de China

Agricultura, pesca y silvicultura; construcción; manufactura; petróleo y gas; minería y cantería; comercio mayorista y minorista; y otros están cubiertos como segmentos por industria de usuario final. Doméstico e internacional están cubiertos como segmentos por destino.| Agricultura, pesca y silvicultura |

| Construcción |

| Manufactura |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| Doméstico |

| Internacional |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional |

Definición de mercado

- Agricultura, pesca y silvicultura (APC) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de agricultura, pesca y silvicultura (APC) en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la captura de peces y otros animales de su hábitat natural y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y para el flujo fluido de los productos (cosechas, bienes agropecuarios) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros de entrega crítica en tiempo y la prestación de otros servicios de valor agregado para una gestión eficaz del proyecto.

- Transporte de carga por carretera en contenedor - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga completa (FTL). El transporte de carga por carretera en modalidad de carga completa (FTL) se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) destinados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte postal masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que incluyen bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de exportación e importación - El desempeño logístico general de una economía está correlacionado positiva y significativamente (estadísticamente) con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Bienes fluidos - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos o mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano) (iv) líquidos a granel para uso alimentario (como leche o jugo) (v) caucho (vi) productos agroquímicos, entre otros. Estos bienes se transportan generalmente en camiones cisterna.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores condiciones. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera en modalidad de carga completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga completa (FTL). El transporte de carga por carretera en modalidad de carga completa (FTL) se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) destinados a las mercancías de un único expedidor (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte postal masivo en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL) como sin contenedor (v) que incluyen bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por actividad económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunto con las tablas de insumo-producto o tablas de oferta y utilización para analizar los posibles sectores contribuyentes más importantes a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interior Bruto (PIB) nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel fundamental en el buen funcionamiento de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía o el combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el corretaje aduanero, las tarifas de transitario, las tarifas de mensajería, etc., impactando así el mercado general de carga y logística.

- Tendencias clave de la industria - La sección del informe denominada «Tendencias clave de la industria» incluye todas las variables o parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) acuerdos (2) expansiones (3) reestructuración financiera (4) fusiones y adquisiciones (5) alianzas y (6) innovaciones de productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) del mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera en modalidad de carga consolidada (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de carga consolidada (LTL). El transporte de carga por carretera en modalidad de carga consolidada (LTL) se caracteriza por combinar múltiples envíos en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de cargas inferiores a la carga completa del camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios expedidores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) Envío de Carga Inferior al Contenedor (LCL) / Envío Groupage en el caso de los servicios de transporte por carretera. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea principal y (iii) entrega local. Los servicios de valor agregado (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas por el mercado en general, los servicios gubernamentales, las inversiones y políticas, los costos de combustible o energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costos de mantenimiento anual, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones por las principales marcas y el comentario sobre el escenario actual del mercado y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación modal - La participación modal de la carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la participación modal por tonelaje (toneladas) y la participación modal por rotación de carga (toneladas-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (tanto en toneladas como en toneladas-km), para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales metálicos; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde las actividades de exploración hasta las de refinación y distribución, y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados o procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (banca, seguros y servicios financieros, BSSF), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administrativos, gestión de residuos, jurídicos, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos) entre otros.

- Inflación de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se informa como inflación de precios al por mayor en la tendencia de la industria «Inflación». Dado que el Índice de Precios al Por Mayor (IPM) captura los movimientos de precios dinámicos de la manera más completa, es ampliamente utilizado por gobiernos, bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de precios del transporte de carga por carretera - Los precios del flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la rotación de carga (toneladas-km), la demanda del mercado de transporte de carga por carretera y, por ende, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de carga por carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (toneladas-km) y el precio del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de carga por carretera - Contratar a un proveedor de servicios logísticos de transporte de carga por carretera (PSL) o transportista (logística externalizada) para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera notificado por transportistas registrados en los países declarantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y fluidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de carga completa (FTL) o carga consolidada (LTL) (v) el transporte en contenedor o sin contenedor (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (transporte por carretera, OTR) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) el transporte de otra carga especializada (mercancías peligrosas, carga de gran tamaño) y (x) los envíos de primera milla, milla media o última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio en última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado o notificado por actores de Mensajería, Paquetería y Express (CEP).

- Longitud de las carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada frente a no pavimentada) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras vías) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por segmento - Los ingresos por segmento han sido triangulados o calculados y presentados para todos los actores principales del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios en contenedor y de granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de primera milla o última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística, y por ende con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como porcentaje del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora en la conectividad a internet y el auge en la penetración de teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de pedidos en comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son críticas para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Agregado Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y la anticipación del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos operativos del transporte por carretera - Las principales razones para medir o establecer puntos de referencia del desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde realizarlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios accesorios a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventario y la previsión de la demanda.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Tránsito en terminal (Cross Docking) | El tránsito en terminal es un procedimiento logístico mediante el cual los productos de un proveedor o planta de producción se distribuyen directamente a un cliente o cadena minorista con un tiempo mínimo o nulo de manipulación o almacenamiento. El tránsito en terminal tiene lugar en una terminal de distribución; que generalmente consiste en camiones y puertas de muelle en dos lados (entrada y salida) con espacio de almacenamiento mínimo. El nombre «tránsito en terminal» explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado al muelle de transporte de salida. |

| Comercio en tránsito | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor de carretera registrado en un tercer país. Un tercer país es un país distinto del país de carga o embarque y del país de descarga o desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra, 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables: sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos varios. |

| Envío directo | El envío directo es un método de entrega de mercancías del proveedor o propietario del producto directamente al cliente. En la mayoría de los casos, el cliente solicita las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Acarreo | El acarreo es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de transporte de larga distancia. Los camiones de acarreo mueven la carga hacia y desde varios destinos, como barcos portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el acarreo solo transporta mercancías a cortas distancias y opera únicamente en un área metropolitana. También requiere únicamente un conductor en un solo turno. Sin embargo, a pesar de esto, desempeña un papel importante en el transporte de larga distancia porque lleva las mercancías al punto de carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas o «reefer») y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo gubernamental, el consumo empresarial como inversión de capital y las exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo gubernamental, el consumo empresarial como inversión de capital y las exportaciones. |

| Camión de plataforma | Un camión de plataforma es un tipo de camión de diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas en él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un remolque de plataforma. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de suministro de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional entrante | Lugar de carga de las mercancías en el país declarante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional saliente | Lugar de descarga de las mercancías en el país declarante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de medida | La carga fuera de medida (OOG, por sus siglas en inglés) es cualquier carga que no puede cargarse en contenedores de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda carga con dimensiones superiores a las dimensiones máximas de un contenedor de 40 pies de alto (40HC). Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Paletas | Plataforma elevada destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe las mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que la de un envío de carga consolidada (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que la de un envío de carga completa (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminosos, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja «hacia atrás» a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | Contratar a una agencia de transporte por carretera para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga completa (FTL) o carga consolidada (LTL), en contenedor o sin contenedor, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con lonas correderas (tautliner) | Los términos tautliner y cortinero se utilizan como nombres genéricos para los camiones o remolques con lona lateral corredera. Las lonas están fijadas de forma permanente a una guía en la parte superior y a raíles o postes desmontables en la parte delantera y trasera, lo que permite correrlas y usar carretillas elevadoras a lo largo de ambos lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, se fijan correas verticales de sujeción de carga a un carril de cuerda bajo la plataforma del camión, conectando la plataforma y la lona a lo largo de ambos lados. Los cabrestantes en ambos extremos de la lona la tensan, de ahí el nombre de «tautliner». Esto evita que la lona ondee o resuene con el viento y también puede ayudar a evitar que las cargas ligeras se deslicen lateralmente. |

| Transporte por contrato o a cambio de una remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada sin superficie de piedra triturada, aglutinante de hidrocarburos o agentes bituminosos, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se evalúan frente a los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se desarrolla sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. Se considera que la inflación forma parte de la fijación de precios, y el precio de venta promedio (PVP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos de mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción