Tamaño y Participación del Mercado de Equipos MOCVD para Epitaxia LED en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

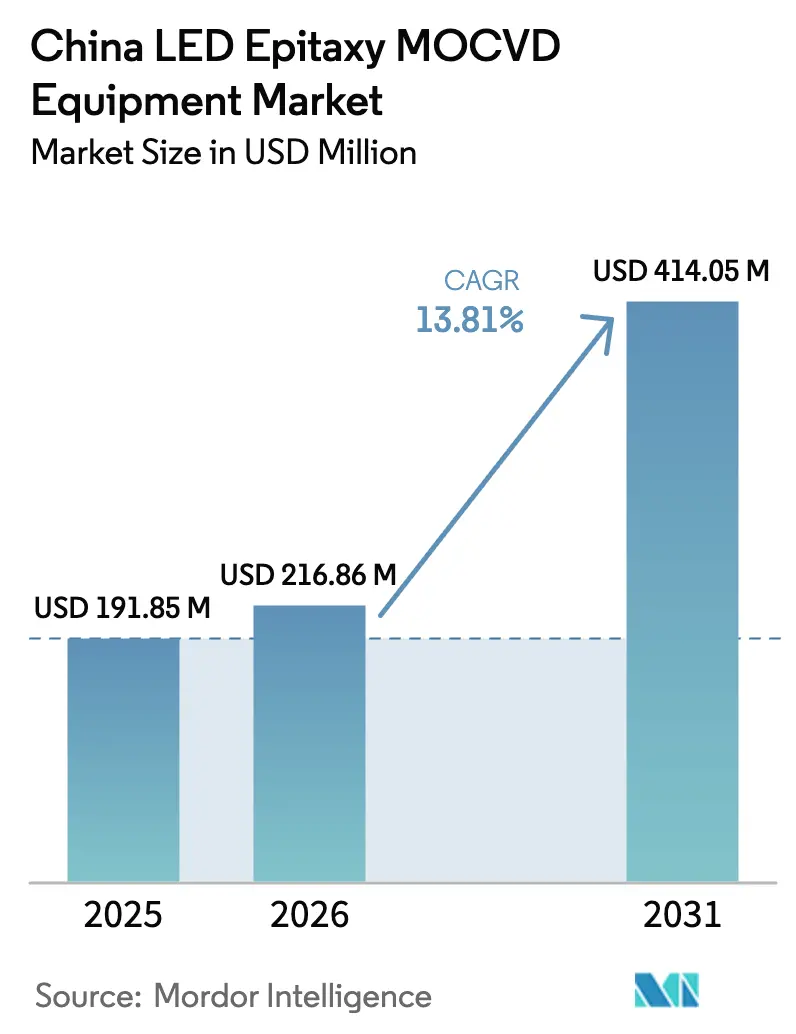

| Tamaño del mercado en el año base (2025) | 191.85 Millones de dólares |

| Tamaño del Mercado (2026) | 216.86 Millones de dólares |

| Tamaño del Mercado (2031) | 414.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos MOCVD para Epitaxia LED en China por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos MOCVD para epitaxia LED en China sea de USD 191,85 millones en 2025, USD 216,86 millones en 2026, y alcance USD 414,05 millones en 2031, creciendo a una CAGR del 13,81% de 2026 a 2031. El sólido apoyo de políticas públicas, la rápida expansión de capacidad por parte de fabricantes de dispositivos verticalmente integrados y un giro sostenido hacia aplicaciones avanzadas de pantallas y automoción están orientando el capital hacia reactores nacionales. Las estrictas normas de localización que vinculan los incentivos gubernamentales a la adquisición de herramientas locales han convertido a los proveedores chinos en la opción predeterminada para las nuevas líneas, mientras que una inminente transición a obleas de 200 milímetros promete un reajuste estructural de costos que mantiene atractiva la economía unitaria incluso cuando la demanda de iluminación general se estabiliza. Los grandes fabricantes de teléfonos inteligentes y paneles están financiando líneas piloto de micro LED, ajustando las especificaciones de uniformidad que favorecen las arquitecturas de cabezal de ducha de acoplamiento cercano. Mientras tanto, el riesgo persistente de suministro en torno a los precursores de galio y aluminio acelera los contratos de adquisición plurianuales que aseguran flujos de productos químicos nacionales. En conjunto, estos factores sostienen una perspectiva sólida para el mercado de equipos MOCVD para epitaxia LED en China, a pesar de la debilidad cíclica en los dispositivos de consumo masivo.

Conclusiones Clave del Informe

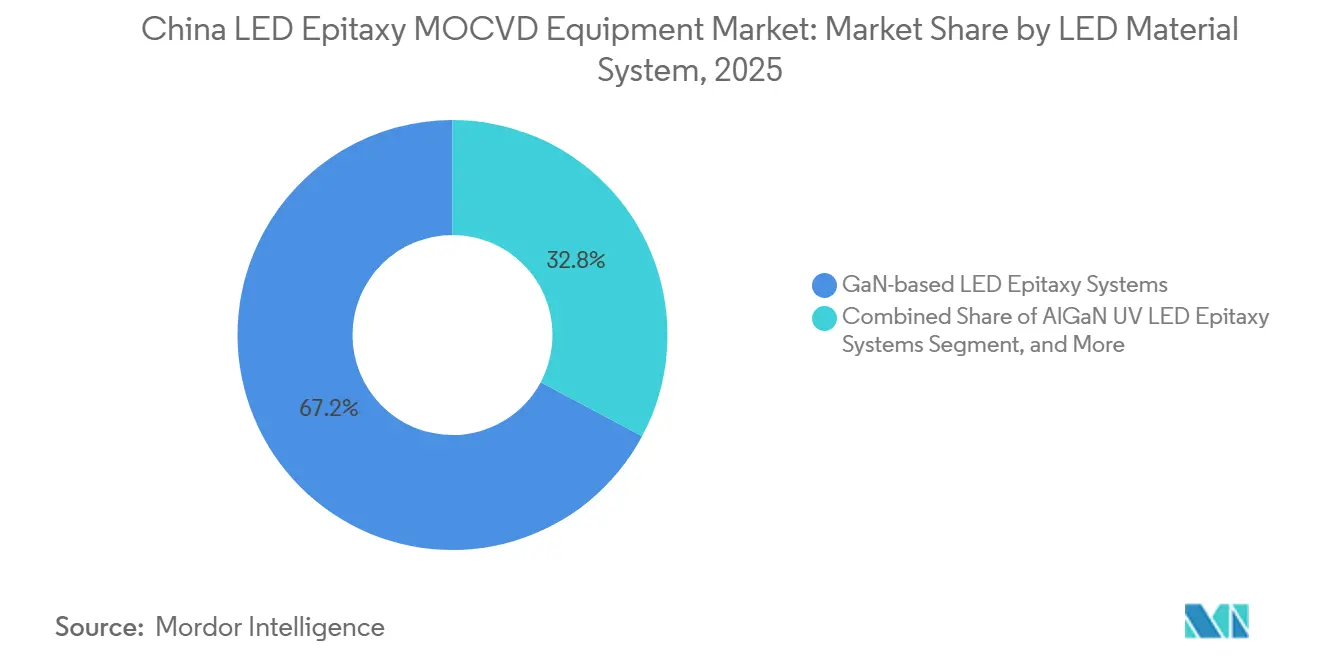

- Por sistema de material LED, los sistemas de epitaxia LED basados en GaN representaron el 67,19% de la participación del mercado de equipos MOCVD para epitaxia LED en China en 2025, mientras que se proyecta que el segmento de sistemas de epitaxia LED UV de AlGaN crezca a una CAGR del 14,53% hasta 2031.

- Por capacidad de tamaño de oblea, el segmento de 150 mm representa el 45,24% del tamaño del mercado de equipos MOCVD para epitaxia LED en China en 2025, mientras que se prevé que el segmento de 200 mm y superior se expanda a una CAGR del 14,14% entre 2026 y 2031.

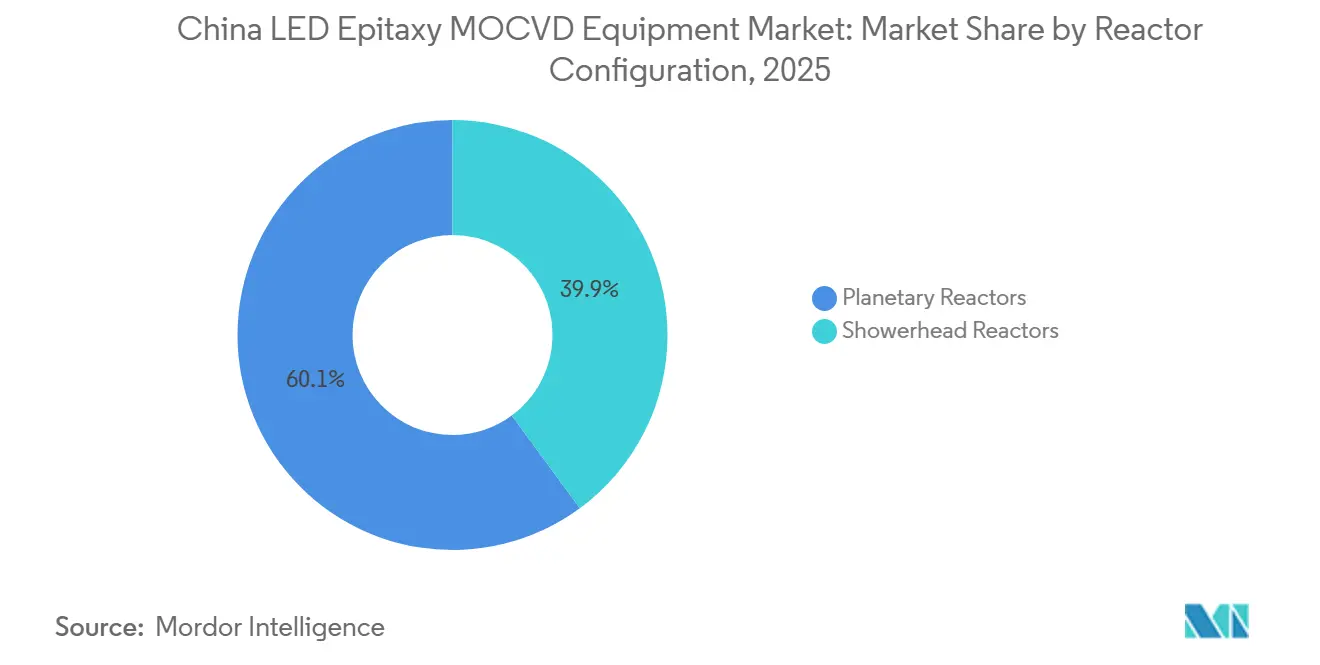

- Por configuración de reactor, el segmento de reactores planetarios lideró con una participación del 60,09% en 2025, pero se espera que el segmento de reactores de cabezal de ducha avance a una CAGR del 14,48% durante el período de pronóstico.

- Por usuario final, el segmento de fabricantes integrados de LED representó el 71,64% de la participación de mercado en 2025, aunque se prevé que el segmento de fundiciones de epitaxia y proveedores comerciales de Epi registre el crecimiento más rápido con una CAGR del 14,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos MOCVD para Epitaxia LED en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de LED de Alta Luminosidad Basados en GaN para Iluminación Automotriz | +3.2% | Clústeres a nivel nacional en Guangdong, Jiangsu, Zhejiang | Mediano plazo (2-4 años) |

| Reformas de Subsidios que Aceleran la Adopción Doméstica de MOCVD | +4.1% | A nivel nacional, vinculado a proyectos de semiconductores respaldados por el Estado | Corto plazo (≤ 2 años) |

| Expansión de Capacidad de los Fabricantes Chinos de LED IDM Después de 2026 | +2.8% | Corredores de Fujian, Hubei, Anhui | Mediano plazo (2-4 años) |

| Iniciativas de Localización para las Cadenas de Suministro de Equipos de Semiconductores | +3.5% | A nivel nacional, con efecto secundario en los socios de la Franja y la Ruta | Largo plazo (≥ 4 años) |

| Transición a Obleas de Zafiro de 200 mm que Reducen el Costo por Dispositivo | +1.9% | Fábricas piloto en Xiamen, Wuhan, Hefei | Mediano plazo (2-4 años) |

| Proyectos Emergentes de Pantallas Micro LED Respaldados por Fabricantes de Equipos Originales de Teléfonos Inteligentes | +2.4% | Xiamen, Mianyang, Shenzhen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de LED de Alta Luminosidad Basados en GaN para Iluminación Automotriz

Los fabricantes de automóviles están pasando de lámparas halógenas o de descarga de alta intensidad a matrices GaN adaptativas que ofrecen hasta 200 lúmenes por vatio, reduciendo el consumo de energía y aumentando la autonomía de los vehículos eléctricos. La adquisición de Lumileds por parte de Sanan Optoelectronics en 2025 aseguró una considerable biblioteca de patentes y recetas de GaN calificadas para automoción, posicionando a los proveedores locales de primer nivel para capturar módulos de mayor valor. Las nuevas normas de faros emitidas por el Ministerio de Industria y Tecnología de la Información exigen patrones de luz alta sin deslumbramiento, lo que efectivamente consolida el GaN direccionable por píxeles como la tecnología conforme.[1]Ministerio de Industria y Tecnología de la Información, "GB 25991-2020 Requisitos Fotométricos para Faros," miit.gov.cn Los mayores costos de materias primas desde 2025 favorecen aún más estos componentes eficientes, ya que ahora se necesitan menos chips para alcanzar la luminosidad requerida. En conjunto, estas fuerzas incrementan la demanda de equipos a medida que los fabricantes de faros convierten líneas de producción completas a GaN de alta potencia.

Reformas de Subsidios que Aceleran la Adopción Doméstica de MOCVD

Una directiva de diciembre de 2025 vincula los subsidios estatales a una cuota del 50% de herramientas nacionales, obligando a las fábricas que dependen de financiamiento público a calificar reactores chinos o perder el acceso a RMB 81 mil millones (USD 11,4 mil millones) en ayudas. Advanced Micro-Fabrication Equipment Inc. China respondió enviando lotes de producción de sus nuevas herramientas de seis y ocho obleas con más del 80% de contenido local, reduciendo el riesgo de licencias bajo los controles de exportación de los Estados Unidos.[2]Departamento de Comercio de los Estados Unidos, "Controles de Exportación para Equipos de Semiconductores Compuestos," commerce.gov Los primeros adoptantes reportan una uniformidad de longitud de onda inferior al 2% en 50 ejecuciones de obleas, un nivel que antes solo era alcanzable con importaciones premium, lo que respalda una transición acelerada.

Expansión de Capacidad de los Fabricantes Chinos de LED IDM Después de 2026

Los fabricantes de dispositivos integrados están escalando agresivamente para asegurar márgenes en epitaxia, fabricación y empaquetado. El campus de Sanan en Hubei está previsto para albergar 4.995 herramientas de proceso frontal para 2027, incluidos 120 reactores dedicados a micro pantallas rojo-verde-azul. Las obleas internas de HC Semitek reducen los costos de adquisición externa en un 18%, lo que permite a la empresa registrar un crecimiento de ingresos del 13,44% en el primer semestre de 2025. La propiedad vertical permite el ajuste de recetas en tiempo real, lo que ya ha elevado el rendimiento de los componentes del 85% al 92%, sustentando un nuevo ciclo de compras para las líneas de mediados de la década.

Iniciativas de Localización para las Cadenas de Suministro de Equipos de Semiconductores

Los objetivos de autosuficiencia exigen una cobertura del 70% de herramientas nacionales para 2027, frente al 35% en 2025. El financiamiento de la tercera fase del Fondo Nacional de la Industria de Circuitos Integrados dirige RMB 344 mil millones (USD 48,5 mil millones) hacia equipos de proceso frontal, con la epitaxia clasificada como tecnología prioritaria. AMEC y NAURA ahora obtienen colectores, piezas de cuarzo y subcomponentes de vacío de proveedores locales, reduciendo la exposición a exportaciones y recortando hasta 20 semanas los plazos de entrega. Los proveedores nacionales de productos químicos también están escalando la producción de trimetilgalio a 50 toneladas métricas por año, protegiendo a las fábricas de los picos de precios internacionales del galio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración en la Saturación de la Demanda de LED para Iluminación General | -2.7% | Segmentos residenciales y comerciales maduros a nivel nacional | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital y Largos Períodos de Recuperación para Nuevos Reactores | -1.8% | Fundiciones de epitaxia de tamaño pequeño y mediano a nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro en Materiales Fuente de Alta Pureza | -1.4% | Fábricas orientadas a la exportación a nivel nacional | Corto plazo (≤ 2 años) |

| Estrictos Costos de Cumplimiento Ambiental para Instalaciones de Epitaxia | -0.9% | Franjas costeras de Jiangsu, Zhejiang, Guangdong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración en la Saturación de la Demanda de LED para Iluminación General

Los hogares urbanos superaron el 75% de penetración de LED en 2024, alargando los ciclos de reemplazo de tres a aproximadamente siete años. Combinado con un menor inicio de proyectos inmobiliarios, esta dinámica redujo el precio de las obleas de GaN de consumo masivo en un 8% en 2025 y redujo la utilización comercial a los setenta y tantos por ciento.[3]Departamento de Energía de los Estados Unidos, "Análisis de Costos de Fabricación de LED 2025," energy.gov Los proveedores están reasignando capital hacia los segmentos automotriz, hortícola y UVC, pero el período de transición pesa sobre los pedidos a corto plazo de herramientas heredadas de 150 milímetros.

Alta Intensidad de Capital y Largos Períodos de Recuperación para Nuevos Reactores

Una línea de 50 reactores tiene un precio de USD 150-250 millones una vez incluidas las salas limpias y la distribución de gas, extendiendo la recuperación más allá de cinco años a menos que se apliquen compensaciones de subsidios. La cuota obligatoria de herramientas nacionales suaviza los descuentos en equipos, pero puede alargar los calendarios de puesta en marcha, ya que los nuevos reactores a menudo requieren más de un año de ajuste de procesos antes de igualar los rendimientos de los importados. Por lo tanto, las fundiciones más pequeñas enfrentan tensión en sus balances, lo que puede ralentizar la adopción de herramientas hasta que los precios de las obleas para aplicaciones premium superen firmemente la depreciación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material LED: GaN Lidera Mientras el UV Gana Impulso

Las plataformas de GaN representaron el 67,19% de la participación del mercado de equipos MOCVD para epitaxia LED en China en 2025, impulsadas por su uso en faros automotrices, lámparas hortícolas y líneas piloto de micro pantallas. Se espera que las herramientas ultravioletas de AlGaN crezcan a una CAGR del 14,53% a medida que los operadores municipales de agua y atención médica prefieren emisores de 265-275 nanómetros sin mercurio que cumplen los estándares de desinfección sin subproductos químicos. Este crecimiento está respaldado por los avances en obleas de nitruro de aluminio, que permiten una mayor densidad de corriente en comparación con el zafiro, reduciendo el número de componentes por lámpara y disminuyendo los costos de los accesorios.

Los productores de GaN están abordando la demanda plana de iluminación general redirigiendo la capacidad excedente hacia matrices automotrices de alta luminosidad y primeras ejecuciones de calificación de micro pantallas. Estas aplicaciones requieren una clasificación precisa pero ofrecen primas de precio, lo que garantiza una utilización general saludable. El impulso sostenido del UV depende de avances en sustratos, con las obleas de nitruro de aluminio desempeñando un papel fundamental en la mejora del rendimiento y la eficiencia de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Tamaño de Oblea: El Cambio a 200 mm Impulsa Economías de Escala

Los reactores heredados de 150 milímetros representaron el 45,24% del tamaño del mercado de equipos MOCVD para epitaxia LED en China en 2025. Se espera que la demanda de sistemas de 200 milímetros y superiores crezca a una tasa del 14,14% hasta 2031. Este crecimiento está impulsado por fábricas que logran ahorros de costos por componente del 35-40% gracias a un mayor rendimiento y una mejor utilización del sustrato.

Un aumento de proyectos de desarrollo conjunto, como el programa de GaN sobre silicio de 200 milímetros entre ALLOS y Ennostar, subraya la migración. Los fabricantes de equipos originales de reactores están ampliando los diámetros de las plataformas mientras refinan el flujo de gas para mantener una variación de longitud de onda inferior al 2% en obleas más grandes, requisitos previos para micro pantallas premium. Los fabricantes de herramientas que dominen estos parámetros con anticipación capturarán los pedidos de la próxima generación una vez que los cultivadores de cristales superen los cuellos de botella actuales en los plazos de entrega.

Por Configuración de Reactor: La Adopción de Cabezal de Ducha se Acelera

Las herramientas planetarias representaron el 60,09% de la participación de mercado en 2025 debido a su confiabilidad establecida en la producción de consumo masivo, donde una uniformidad de pico a pico de 8-12 nanómetros es suficiente. Se proyecta que los sistemas de cabezal de ducha de acoplamiento cercano crezcan al 14,48% a medida que los clientes de pantallas y automoción exigen cada vez más variaciones inferiores a 5 nanómetros. Estos sistemas están ganando terreno debido a su capacidad para cumplir con estrictos requisitos de uniformidad.

Los reactores de cabezal de ducha, con flujo de gas perpendicular que reduce los efectos de la capa límite, logran una uniformidad inferior al 1% en obleas de 200 milímetros mientras mantienen bajas densidades de defectos. Los proveedores nacionales ahora igualan los estándares extranjeros con tecnología avanzada. El monitoreo integrado en sitio ha ajustado aún más las ventanas de proceso, atendiendo las necesidades de los dispositivos de alta resolución.

Por Usuario Final: La Epitaxia Subcontratada Gana Terreno

Los fabricantes de dispositivos integrados representaron el 71,64% de la participación de mercado en 2025 debido a las ventajas del control vertical, que elimina los márgenes comerciales. Este enfoque también acelera la optimización de recetas, haciéndolo altamente eficiente. Los grandes fabricantes de dispositivos integrados como Sanan han escalado significativamente las líneas de micro LED, con su complejo de Hubei asignando solo 120 reactores para la producción de componentes RGB.

Se espera que las fundiciones y las casas de epi comercial experimenten el crecimiento más fuerte al 14,62% hasta 2031, impulsado por la preferencia de las marcas de teléfonos inteligentes, tabletas y dispositivos portátiles por estrategias de activos ligeros. La subcontratación de la producción avanzada de componentes ayuda a las marcas a evitar inversiones fijas de USD 150-250 millones. También les permite beneficiarse de las curvas de aprendizaje de las fundiciones, que distribuyen los costos entre múltiples clientes, lo que hace que este modelo sea particularmente atractivo para la producción de micro LED, donde los rendimientos siguen siendo impredecibles.

Análisis Geográfico

Fujian alberga el clúster más grande, anclado por la sede de Sanan en Xiamen y los proveedores adyacentes. En conjunto, pueden albergar un tercio de los reactores nacionales. Guangdong le sigue de cerca debido al denso ecosistema de empresas de teléfonos móviles, paneles e iluminación automotriz de Shenzhen, que ahora ejecutan líneas de calificación que demandan herramientas de alta uniformidad.

En el Delta del Río Yangtze, Jiangsu y Zhejiang se benefician de la proximidad a los cultivadores de zafiro, los mercados financieros y la logística de exportación. Estos factores los convierten en ubicaciones naturales para fundiciones de escala media. Hubei ha emergido como un centro de micro pantallas, donde los incentivos provinciales y el terreno disponible permitieron a Sanan comenzar la construcción de un parque de herramientas multimillonario que promete desarrollar una base de habilidades locales que apoye a la región en general.

Estas provincias costeras y centrales comparten estrictos códigos de fábricas ecológicas que requieren la reducción de amoníaco y flúor, lo que aumenta tanto los costos iniciales como los recurrentes. Sin embargo, el gasto en cumplimiento se compensa parcialmente con cadenas de suministro de productos químicos más cortas. Las plantas nacionales de precursores en Zhejiang y Jiangsu ahora entregan en 48 horas, evitando los ciclos de envío más largos de los materiales importados.

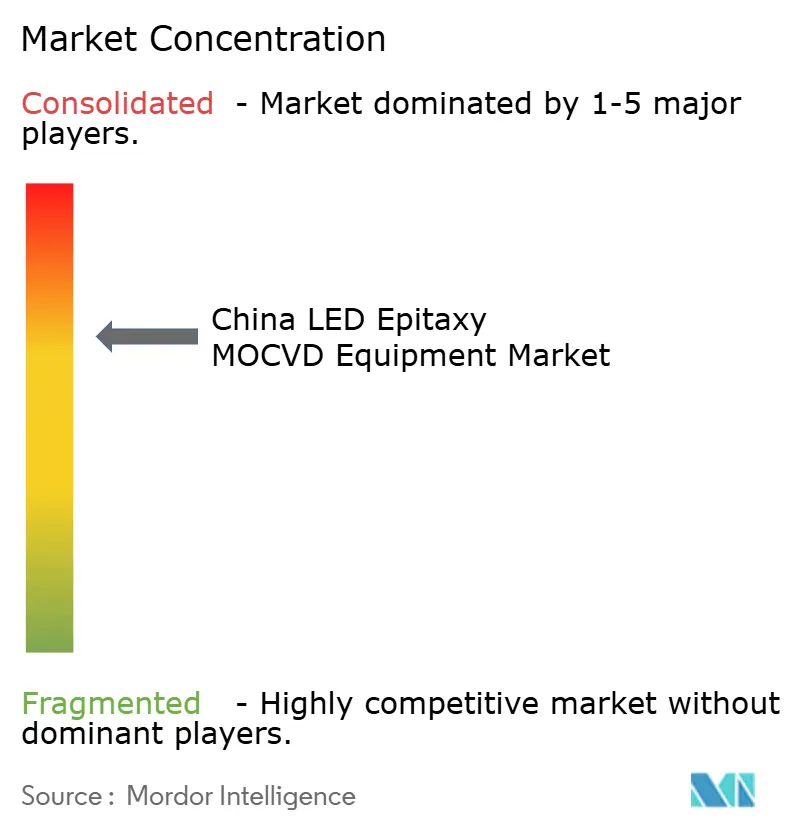

Panorama Competitivo

El mercado de equipos MOCVD para epitaxia LED en China sigue siendo moderadamente concentrado. Advanced Micro-Fabrication Equipment Inc. China superó el hito de las 100 herramientas para sus reactores GaN insignia en 2025, consolidando una participación nacional superior al 80% para equipos de iluminación general. Veeco y Aixtron aún dominan nichos de alto rendimiento, particularmente UVC y componentes rojos, bajo contratos plurianuales de herramientas de referencia, aunque su participación agregada ha caído a aproximadamente un sexto de los envíos.

La entrada de NAURA en el top cinco mundial a principios de 2026 destaca el rápido progreso de los fabricantes de equipos originales locales en uniformidad, rendimiento y confiabilidad. La serie Satur de la empresa logra consistentemente una variación de longitud de onda inferior al 2% en lotes de 50 obleas. Iguala los estándares importados mientras proporciona plazos de entrega más cortos a través de cadenas de suministro locales.

De cara al futuro, las plataformas de GaN sobre silicio de 200 milímetros y 300 milímetros representan el principal espacio en blanco. Las restricciones de exportación de los Estados Unidos limitan las entregas extranjeras de herramientas de compuestos de gran diámetro, dando a los fabricantes chinos una rara oportunidad de avanzar hacia posiciones de volumen antes de que los competidores globales puedan reingresar. El éxito dependerá de la integración de metrología avanzada en sitio y del mantenimiento de la limpieza de las cámaras a escalas más grandes, ambos críticos para las obleas de grado de micro pantalla.

Líderes de la Industria de Equipos MOCVD para Epitaxia LED en China

Advanced Micro-Fabrication Equipment Inc. China

Veeco Instruments Inc.

Aixtron SE

NAURA Technology Group Co., Ltd.

Taiyo Nippon Sanso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NAURA Technology Group ascendió al quinto lugar en los rankings mundiales de equipos de semiconductores tras la fuerte adopción de sus reactores Satur N800 y Satur V700.

- Enero de 2026: ALLOS Semiconductors y Ennostar se asociaron para comercializar obleas epi de GaN sobre silicio de 200 milímetros dirigidas a pantallas micro LED.

- Enero de 2026: La cadena de suministro de LED de China implementó aumentos de precios del 3-15% en obleas, paquetes y módulos tras la inflación de precursores impulsada por el galio y un aumento del 22% en los costos del zafiro.

- Diciembre de 2025: Pekín hizo cumplir la cuota del 50% de equipos nacionales para todos los proyectos de semiconductores respaldados por el Estado, vinculando el acceso a subsidios a la adquisición de herramientas locales.

Alcance del Informe del Mercado de Equipos MOCVD para Epitaxia LED en China

El Mercado de Equipos MOCVD para Epitaxia LED se refiere al segmento de la industria de equipos de semiconductores enfocado en la fabricación de sistemas de Deposición Química de Vapor Organometálico (MOCVD) utilizados para el crecimiento epitaxial de materiales LED. Estos sistemas son fundamentales para producir obleas LED de alta calidad, que sirven como base para los dispositivos LED utilizados en diversas aplicaciones como iluminación, pantallas y tecnologías automotrices.

El Informe del Mercado de Equipos MOCVD para Epitaxia LED en China está Segmentado por Sistema de Material LED (Sistemas de Epitaxia LED Basados en GaN, Sistemas de Epitaxia LED UV de AlGaN, y Sistemas de Epitaxia LED de AlInGaP), Capacidad de Tamaño de Oblea (Hasta 100 mm, 150 mm, y 200 mm y Superior), Configuración de Reactor (Reactores Planetarios, y Reactores de Cabezal de Ducha), y Usuario Final (Fabricantes Integrados de LED, y Fundiciones de Epitaxia y Proveedores Comerciales de Epi). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN |

| Sistemas de Epitaxia LED de AlInGaP |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Reactores Planetarios |

| Reactores de Cabezal de Ducha |

| Fabricantes Integrados de LED (IDM) |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

| Por Sistema de Material LED | Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN | |

| Sistemas de Epitaxia LED de AlInGaP | |

| Por Capacidad de Tamaño de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Configuración de Reactor | Reactores Planetarios |

| Reactores de Cabezal de Ducha | |

| Por Usuario Final | Fabricantes Integrados de LED (IDM) |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de equipos MOCVD para epitaxia LED en China en 2026?

El mercado se situó en USD 216,86 millones en 2026, frente a USD 191,85 millones en 2025, y está en camino de alcanzar USD 414,05 millones en 2031.

¿A qué velocidad crece la demanda de equipos para líneas ultravioletas de GaN en China?

Se proyecta que la demanda de reactores UVC de AlGaN se expanda a una CAGR del 14,53% entre 2026 y 2031, la más rápida entre todos los sistemas de materiales.

¿Qué tamaño de oblea está ganando terreno entre las fábricas de epitaxia LED chinas?

Se espera que el segmento de líneas capaces de procesar obleas de 200 milímetros crezca a una CAGR del 14,14%, posicionándolas para superar a las herramientas de 150 milímetros en 2031.

¿Por qué los reactores de cabezal de ducha se están volviendo más populares que los diseños planetarios?

Los sistemas de cabezal de ducha ofrecen consistentemente una variación de longitud de onda inferior a 5 nanómetros en obleas de 200 milímetros, una métrica requerida para matrices de micro LED y automotrices avanzadas.

¿Qué política influye más en la selección de herramientas en las fábricas de LED chinas?

Un mandato de diciembre de 2025 vincula los incentivos gubernamentales a al menos el 50% de contenido de equipos nacionales, orientando la mayoría de las nuevas adquisiciones hacia proveedores de reactores locales.

¿Qué está impulsando el reciente aumento en los costos de materias primas para epitaxia?

Los controles de exportación de galio de China a finales de 2024 y el ajuste del suministro global de zafiro han elevado los precios del trimetilgalio y los sustratos, lo que ha llevado a aumentos de precios del 3-15% en toda la industria en 2026.

Última actualización de la página el: