Tamaño y Participación del Mercado de Circuitos Integrados (CI) de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

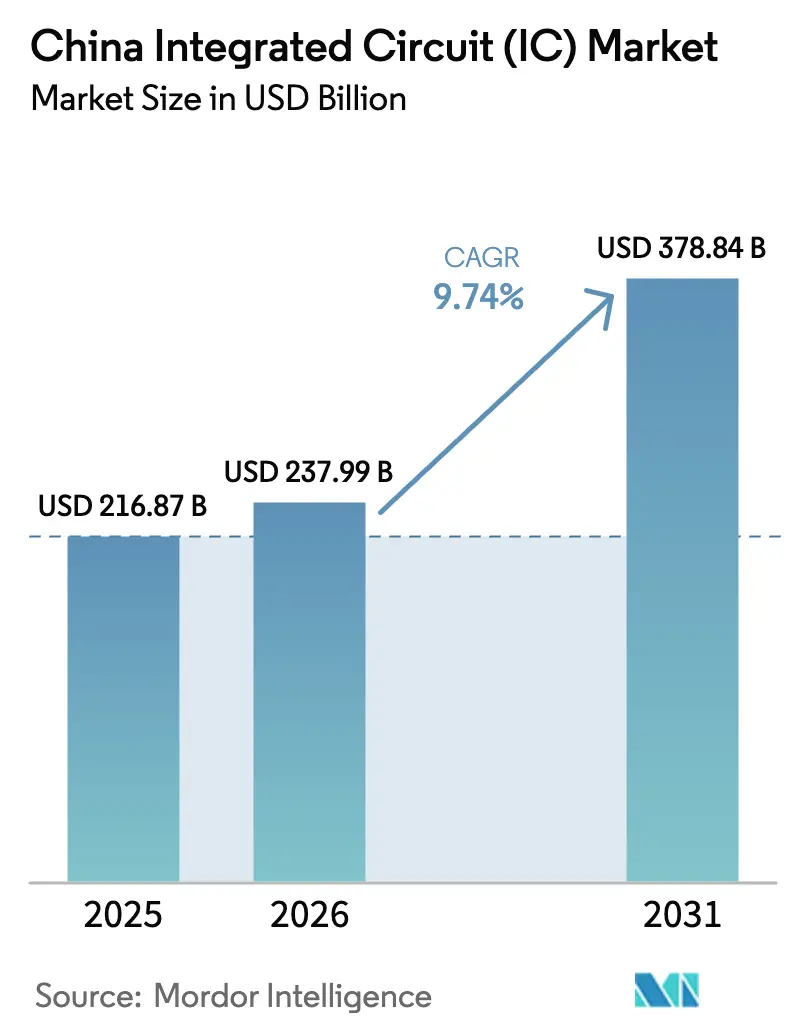

| Tamaño del mercado en el año base (2025) | 216.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 237.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 378.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

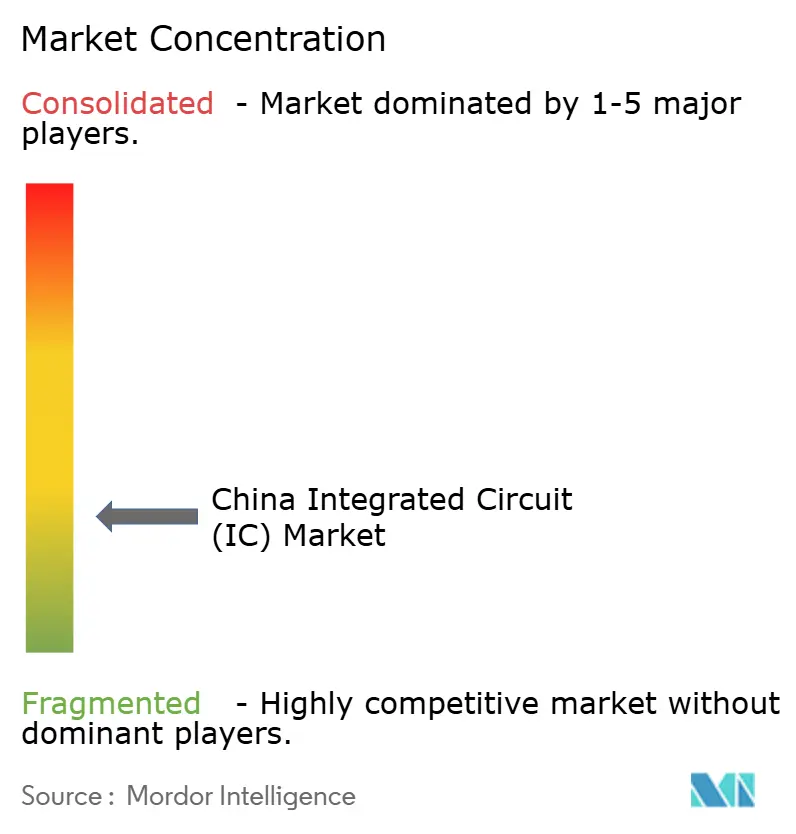

| Concentración del Mercado | Bajo |

Jugadores principales-Market-ML.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados (CI) de China por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos integrados de China crezca de USD 216,87 mil millones en 2025 a USD 237,99 mil millones en 2026 y se prevé que alcance USD 378,84 mil millones en 2031 a una CAGR del 9,74% durante 2026-2031. Este impulso proviene del Fondo de Inversión de la Industria Nacional de Circuitos Integrados de tercera fase del gobierno, un vehículo de USD 47,5 mil millones que acelera la construcción de fábricas y la producción avanzada de memoria. Los dispositivos de memoria mantienen una posición dominante, mientras que los chips lógicos para inteligencia artificial y electrónica automotriz son los de mayor crecimiento. Los controles de exportación más estrictos han intensificado la localización, impulsando a las fundiciones nacionales a perfeccionar la capacidad de nodos maduros y explorar técnicas de proceso alternativas. La adopción masiva de vehículos eléctricos, la construcción de centros de datos a hiperescala y las actualizaciones del IoT industrial completan un perfil de demanda que apoya a los nuevos participantes en materiales, equipos y diseño de chips.

Conclusiones Clave del Informe

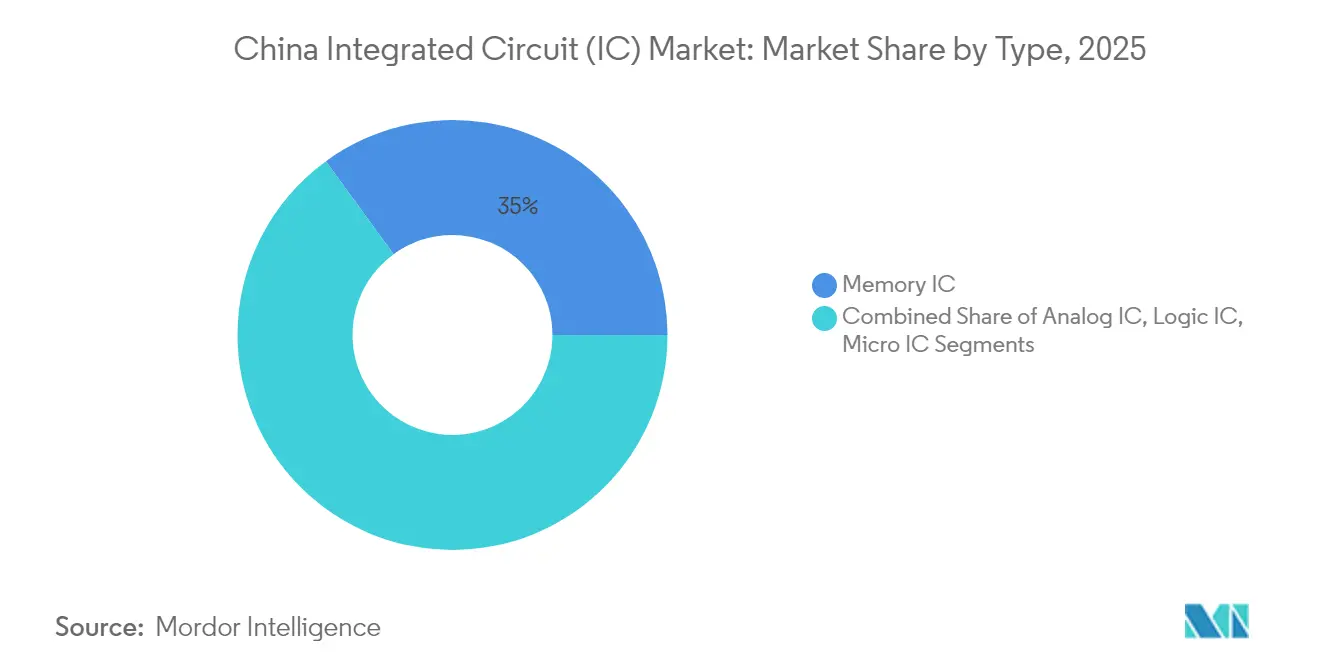

- Por tipo, los CI de memoria capturaron el 35,02% de la participación del mercado de circuitos integrados de China en 2025; los CI lógicos avanzan a una CAGR del 9,55% hasta 2031.

- Por tamaño de oblea, las líneas de 300 mm mantuvieron una participación de ingresos del 71,45% en 2025, mientras que la capacidad piloto de 450 mm se proyecta que se expanda a una CAGR del 13,22% hasta 2031.

- Por nodo de proceso, la tecnología ≤28 nm representó el 62,50% del tamaño del mercado de circuitos integrados de China en 2025; el nivel de 16/14 nm es el de mayor crecimiento con una CAGR del 11,78%.

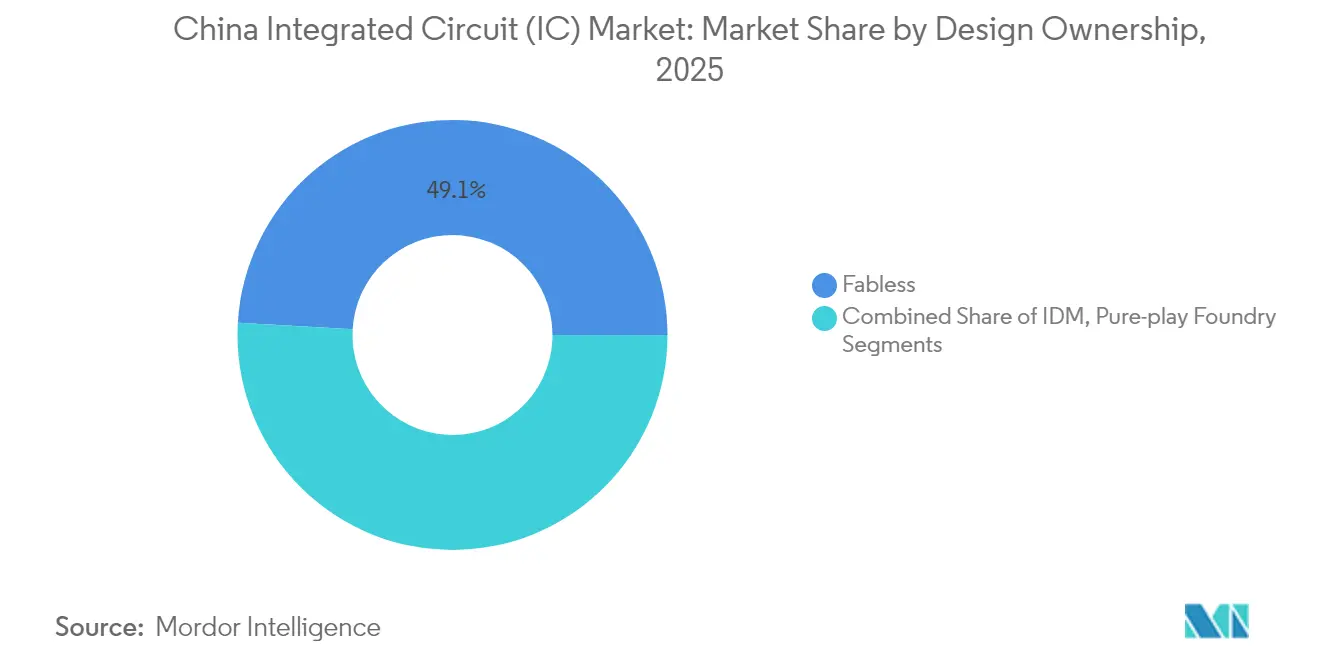

- Por propiedad de diseño, las empresas sin fábrica lideraron con una participación del 49,10% en 2025, mientras que las fundiciones de juego puro registran la CAGR proyectada más alta del 9,98% hasta 2031.

- Por aplicación, la electrónica de consumo mantuvo el 45,75% de la participación del mercado de circuitos integrados de China en 2025, y la demanda de CI automotrices está prevista que aumente a una CAGR del 11,02%.

- Por geografía, el este de China generó más del 25% de los ingresos nacionales en 2025, lo que subraya el denso clúster de fábricas y centros de diseño de la región.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Circuitos Integrados (CI) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fondo Nacional de Semiconductores Fase III | +2.8% | Este y Centro-Sur de China | Mediano plazo (2-4 años) |

| Impulso de Políticas de Vehículos Eléctricos y Nuevas Energías | +1.9% | Nacional, más fuerte en el Este y Centro-Sur | Mediano plazo (2-4 años) |

| Construcciones de Inteligencia Artificial/Nube a Hiperescala | +1.7% | Shanghái, Pekín, Guangdong | Corto plazo (≤ 2 años) |

| Despliegues de IoT de Fabricación en China | +1.2% | Provincias manufactureras | Mediano plazo (2-4 años) |

| Localización Impulsada por Sanciones | +1.6% | Nacional | Largo plazo (≥ 4 años) |

| Aumento de Estaciones Base 5G | +0.6% | Ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Fondo Nacional de Semiconductores Fase III Impulsa la Expansión de la Capacidad de Fábricas

El Gran Fondo de tercera fase, de USD 47,5 mil millones, canaliza capital directamente hacia proyectos de memoria de alto ancho de banda y DRAM avanzada. Con el Ministerio de Finanzas manteniendo el 17,44%, la supervisión estrecha garantiza la alineación con los objetivos tecnológicos nacionales. YMTC ya ha elevado la producción a 500.000 obleas de NAND 3D por mes, consolidando la posición de China en dispositivos de almacenamiento premium. Las expansiones de nodos maduros que sustentan los chips automotrices e industriales reciben financiación prioritaria, cubriendo las carencias inmediatas causadas por las restricciones de importación. La estructura del programa vincula la financiación por hitos a los objetivos de capacidad, reduciendo las brechas con los principales fabricantes extranjeros y estimulando a los fabricantes de herramientas locales. En conjunto, estas iniciativas aceleran la ampliación de las fábricas nacionales y consolidan la seguridad de suministro a largo plazo en el mercado de circuitos integrados de China.

El Impulso de Políticas de Vehículos Eléctricos y Nuevas Energías Aumenta la Demanda de CI de Grado Automotriz

China vendió 11 millones de vehículos eléctricos en 2024, equivalente a casi la mitad de las ventas nacionales de automóviles.[1]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2025," iea.org Los agresivos subsidios de compra y los mandatos de doble crédito se traducen en pedidos crecientes de CI de gestión de energía, módulos de carburo de silicio y microcontroladores automotrices. La participación de módulos de potencia de BYD Semiconductor alcanzó el 28,9% en 2023, a medida que la empresa integró verticalmente líneas de carburo de silicio e IGBT en su plataforma de vehículos eléctricos. Con el conjunto de CI automotrices previsto en USD 23 mil millones en 2025, las fundiciones locales están adaptando procesos de 28 nm y 16 nm para el cumplimiento de la seguridad funcional. Las asociaciones entre fabricantes de automóviles y diseñadores de chips se profundizan, acelerando los ciclos de calificación y fomentando un ecosistema que ancla la futura electrónica de movilidad dentro del mercado de circuitos integrados de China.

Las Construcciones de Inteligencia Artificial/Nube a Hiperescala Crean Demanda de Aceleradores Personalizados

El gasto de capital en la nube aumentará entre un 20% y un 25% interanual en 2025, a medida que Tencent, Alibaba y Baidu despliegan servidores de inteligencia artificial a escala. La presión de los controles de exportación está acelerando el desarrollo de ASIC nacionales, reduciendo la participación de GPU extranjeras en las compras de cómputo de inteligencia artificial de China del 63% en 2024 a un proyectado 41,5% en 2025. Empresas como Huawei y Cambricon están realizando el tapeado de núcleos de inteligencia artificial de 7 nm y 5 nm, impulsando la demanda de pilas de HBM de alta densidad en YMTC y CXMT. Las fundiciones obtienen ingresos adicionales de los servicios de empaquetado optimizados para chiplets de gran tamaño. El ciclo de retroalimentación resultante de diseño y fabricación en el país mantiene más valor dentro del mercado de circuitos integrados de China, sosteniendo un segmento de alto crecimiento incluso bajo restricciones geopolíticas.

Despliegues de IoT de Fabricación en China en el Marco de "Taller Digital"

La modernización industrial entregó 4.514 millones de unidades de CI en 2024, un aumento del 22,2% interanual.[2]Oficina Nacional de Estadísticas de China, "Comunicado Estadístico 2024," stats.gov.cn El marco de "Taller Digital" del Ministerio de Industria y Tecnología de la Información equipa las fábricas con nodos de borde ricos en sensores que requieren microcontroladores de alta fiabilidad. Los proveedores locales responden reforzando las plataformas de 40 nm y 22 nm para entornos de alta temperatura y alta interferencia electromagnética comunes en plantas siderúrgicas y petroquímicas. La demanda se extiende a los proveedores de interfaz analógica frontal y a los proveedores de propiedad intelectual de pila de protocolos, ampliando el nivel medio del mercado de circuitos integrados de China. Se espera que los despliegues a escala crezcan más rápidamente en los cinturones manufactureros costeros, pero las provincias centrales también están incorporando herramientas de IoT para aliviar las presiones de costos laborales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso Restringido a Herramientas de Litografía EUV | -1.8% | Este de China | Largo plazo (≥ 4 años) |

| Escasez Aguda de Ingenieros Sénior de CI | -1.3% | Centros tecnológicos nacionales | Mediano plazo (2-4 años) |

| Erosión de Precios por Exceso de Capacidad en 28 nm | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Riesgos Persistentes de Litigios de Propiedad Intelectual y Patentes | -0.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Acceso Restringido a Herramientas de Litografía EUV

Los controles de exportación impiden que las fábricas chinas adquieran los escáneres EUV de ASML, frenando la economía de producción en masa por debajo de los 7 nm. SMIC ha replicado la lógica de 7 nm utilizando DUV con múltiples patrones, aunque el mayor número de máscaras eleva los costos y reduce el rendimiento. Las normas de licencias más estrictas de los Países Bajos y Japón, vigentes desde abril de 2025, profundizan el cuello de botella. Esta restricción impulsa la investigación y desarrollo nacional hacia la litografía autóctona, pero amplía la brecha de costos con los competidores que aprovechan el EUV completo. Los segmentos de computación de alto rendimiento, por tanto, se apoyan en el empaquetado avanzado y los enfoques de chiplets para salvar las deficiencias de rendimiento mientras los responsables de políticas negocian una exención parcial.

Escasez Aguda de Ingenieros Sénior de Diseño y Proceso de CI

Aproximadamente 70.000 puestos cualificados permanecen sin cubrir, especialmente para la integración de procesos FinFET y el diseño de memoria de alto ancho de banda. La creciente inflación salarial infla los presupuestos de los proyectos y alarga el tiempo de comercialización, erosionando la competitividad. Las empresas establecen oficinas de investigación y desarrollo satélite en Singapur y Múnich para acceder a grupos de talento más amplios, mientras que las universidades implementan planes de estudio acelerados en semiconductores. Aunque estas iniciativas amplían el embudo, la experiencia práctica se desarrolla lentamente, lo que convierte esto en un lastre a mediano plazo para el mercado de circuitos integrados de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El CI de Memoria Domina en Medio del Crecimiento Lógico

Los dispositivos de memoria representaron el 35,02% de la participación del mercado de circuitos integrados de China en 2025, impulsados por la expansión de NAND 3D de YMTC y el debut del DDR5 de CXMT. El tamaño del mercado de circuitos integrados de China vinculado a la memoria está previsto que se expanda de manera constante a medida que el Gran Fondo canaliza miles de millones hacia líneas de memoria de alto ancho de banda. Sin embargo, los CI lógicos están preparados para una CAGR del 9,55%, ya que la inferencia de inteligencia artificial, los dominios de conducción autónoma y la computación en el borde amplían la demanda de SoC de alto rendimiento.

El subconjunto de señal mixta registra ganancias saludables porque las arquitecturas analógico-digitales convergentes son fundamentales para los sensores automotrices y los controles industriales. Los CI analógicos siguen siendo indispensables en sectores de alta fiabilidad, otorgando relevancia duradera a las fábricas locales con activos de 180 nm y 90 nm. La demanda de micro CI se acelera junto con la proliferación del IoT, donde los actores nacionales de CPU como Loongson ofrecen alternativas no basadas en ARM que localizan aún más la pila.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Oblea: El Piloto de 450 mm Señala la Escala Futura

El formato de 300 mm generó el 71,45% de los ingresos nacionales en 2025, ya que SMIC, Hua Hong y varias fábricas de empresas conjuntas maximizaron su capacidad. Estas líneas sustentan la mayoría de los envíos avanzados de lógica, memoria y radiofrecuencia, y proporcionan la base de costos desde la cual escala el mercado de circuitos integrados de China. Un incipiente piloto de 450 mm, proyectado para crecer a una CAGR del 13,22%, demuestra la voluntad de China de superar la hesitación internacional y asegurar una ventaja manufacturera a largo plazo.

Las fábricas más antiguas de ≤200 mm sostienen la producción de nicho de analógico, potencia y controladores de pantalla. Los incentivos gubernamentales permiten la modernización selectiva de equipos de 200 mm para salvaguardar el suministro nacional de nodos especializados. Este panorama escalonado de tamaños de oblea crea flexibilidad, permitiendo a los fabricantes equilibrar el riesgo de inversión de capital mientras satisfacen carteras de productos diferenciadas.

Por Nodo de Proceso: Dominio Heredado con Impulso de Nodos Avanzados

Los nodos heredados de ≤28 nm representaron el 62,50% del tamaño del mercado de circuitos integrados de China en 2025, abasteciendo a los segmentos automotrices e industriales sensibles al costo. La adquisición subsidiada de herramientas y el abundante conocimiento de ingeniería hacen de este espacio un bastión de autosuficiencia. Mientras tanto, los 16/14 nm avanzan a una CAGR del 11,78%, validando el camino incremental de China hacia geometrías más finas incluso sin EUV.

Los escalones de 10 nm y 7 nm, implementados mediante múltiples patrones DUV avanzados, otorgan a los chipsets nacionales de teléfonos inteligentes e inteligencia artificial un rendimiento competitivo, aunque a mayor costo. Este modelo de doble vía posiciona a las fundiciones para monetizar los nodos maduros hoy mientras invierten en investigación de próxima generación que puede mitigar las restricciones de EUV a largo plazo.

Por Propiedad de Diseño: La Innovación Sin Fábrica Impulsa el Ecosistema

Las empresas sin fábrica capturaron el 49,10% de los ingresos en 2025, reflejando la ventaja de China en la comprensión a nivel de sistema y los ciclos de diseño rápidos. Casas de alto perfil como HiSilicon y UNISOC iteran diseños móviles y de IoT adaptados a los estándares nacionales, manteniendo el valor de la propiedad intelectual local. Las fundiciones de juego puro, que avanzan a una CAGR del 9,98%, convierten la financiación de políticas en nuevos módulos de 28 nm y 14 nm, estrechando las cadenas de suministro dentro del mercado de circuitos integrados de China.

Los IDM, destacados por BYD Semiconductor, combinan la propiedad del proceso con inversores de tracción de vehículos eléctricos y cargadores a bordo de uso final dedicado. Esta integración incorpora el aprendizaje de rendimiento en el diseño del producto, mejorando la fiabilidad del rendimiento para la electrónica automotriz crítica. La estructura tripartita —sin fábrica, fundición, IDM— ahora interactúa en ciclos de codesarrollo más profundos que aceleran la puesta en marcha del silicio y mejoran la eficiencia general del capital.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Segmento Automotriz se Acelera en Medio del Liderazgo de la Electrónica de Consumo

La electrónica de consumo lideró los ingresos con el 45,75% de la participación del mercado de circuitos integrados de China en 2025, impulsada por la potencia manufacturera de Guangdong. Los teléfonos inteligentes, las computadoras personales y los dispositivos portátiles consumen grandes volúmenes de memoria, procesadores y CI de gestión de energía, anclando las tasas de utilización de fábricas de referencia. Dicho esto, las aplicaciones automotrices registran una CAGR del 11,02%, con el contenido de vehículos eléctricos por unidad aumentando pronunciadamente a medida que los vehículos migran a arquitecturas zonales y plataformas de sistemas avanzados de asistencia a la conducción.

La infraestructura de telecomunicaciones mantiene una demanda constante de interfaces frontales de radiofrecuencia y matrices de conmutación a medida que avanza la densificación del 5G. Los despliegues de IoT industrial producen un aumento secundario para microcontroladores robustos y ASIC de fusión de sensores. Esta diversificación protege al mercado de circuitos integrados de China de la volatilidad de un solo segmento y siembra nuevas especializaciones entre las casas de diseño.

Análisis Geográfico

El este de China —incluidos Shanghái, Jiangsu y Zhejiang— generó más de una cuarta parte de los ingresos nacionales de semiconductores en 2025. El clúster del Delta del Río Yangtsé, anclado por las múltiples fábricas de SMIC y una densa red de empresas de software CAD, se beneficia de la proximidad a universidades de primer nivel e infraestructura logística madura. Los subsidios gubernamentales compensan los costos de terreno y servicios públicos, impulsando nuevas expansiones de 300 mm y 200 mm para la producción de memoria y analógico. Los acuerdos de cooperación regional agilizan los permisos y aceleran el tiempo hasta la puesta en marcha de la fábrica, sosteniendo el liderazgo del este de China dentro del mercado de circuitos integrados de China.

Las provincias del centro-sur —especialmente Guangdong— mantienen la segunda mayor participación, aprovechando una industria electrónica de USD 642 mil millones que impulsa grandes volúmenes de ASIC y chips de conectividad. La concentración de empresas emergentes sin fábrica en Shenzhen fomenta ciclos rápidos de tapeado para dispositivos de IoT con inteligencia artificial, mientras que las casas de ensamblaje, prueba y empaquetado locales empaquetan chips destinados a las plantas de teléfonos inteligentes cercanas. Hunan y Hubei añaden capacidad de backend y materiales avanzados, ampliando la pila de capacidades de la región.

Los corredores central y occidental —Chongqing, Sichuan, Shaanxi— están ganando impulso a medida que los incentivos de política atraen fábricas hacia el interior. Chongqing apunta a un clúster de CI de un billón de yuanes, enfocándose en semiconductores de grado automotriz para alinearse con la base de ensamblaje de vehículos de la ciudad. Xi'an aprovecha los históricos institutos de microelectrónica de defensa para fomentar empresas de memoria y semiconductores compuestos. La encuesta de PwC de 2024 muestra que el 47% de las multinacionales consideran estas regiones para la reubicación de la producción, lo que señala un reequilibrio gradual de la huella geográfica del mercado de circuitos integrados de China.

Panorama Competitivo

El sector de semiconductores de China combina bolsas de fragmentación. SMIC, Hua Hong, YMTC y CXMT controlan los nodos de fabricación principales, pero una larga cola de más de 1.000 empresas sin fábrica puebla los nichos de consumo, industrial e inteligencia artificial. Los presupuestos de investigación y desarrollo subsidiados impulsan a las empresas más allá de la búsqueda de capacidad hacia la propiedad intelectual propia en materiales, litografía y empaquetado avanzado. La inversión acumulada de Huawei de CNY 215 mil millones (USD 30,00 mil millones) financia programas internos de chips y respalda empresas conjuntas que llenan las brechas de la cadena de suministro.

Quedan espacios en blanco en herramientas de semiconductores y software de automatización de diseño. Naura y ACM Research han elevado la participación nacional de equipos de grabado, deposición y limpieza a un tercio, pero las suites de automatización de diseño electrónico aún dependen en gran medida de proveedores estadounidenses. Las empresas emergentes nacionales están prototipando núcleos RISC-V e interposers 2,5D, creando cuñas disruptivas en los segmentos de servidores e inteligencia artificial en el borde. Las presiones geopolíticas complican aún más la estrategia, con las restricciones de licencias de exportación que obligan a las empresas conjuntas a diseñar "salas limpias" completamente libres de tecnología restringida.

Los movimientos estratégicos destacan un giro hacia la diferenciación de valor añadido. La construcción de capacidad de 28 nm de SMIC en Pekín, la revelación del Kirin 9000S de 7 nm de Huawei y la expansión de financiación de BYD Semiconductor para el carburo de silicio ilustran la integración vertical diseñada para asegurar la demanda cautiva. Las curvas de aprendizaje colectivo se difunden rápidamente por todo el ecosistema, comprimiendo el desfase temporal entre las especificaciones internacionales y nacionales y reforzando la resiliencia del mercado de circuitos integrados de China.

Líderes de la Industria de Circuitos Integrados (CI) de China

Semiconductor Manufacturing International Corporation (SMIC)

HiSilicon (Huawei Technologies Co., Ltd)

Yangtze Memory Technologies Co (YMTC)

UNISOC

Naura Technology Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Guangdong Tianyu Semiconductor reveló planes para aumentar la producción de obleas epitaxiales de carburo de silicio a 420.000 piezas por año, apuntando a formatos de 6 pulgadas y 8 pulgadas.

- Abril de 2025: Guangdong Tianyu Semiconductor reveló planes para aumentar la producción de obleas epitaxiales de carburo de silicio a 420.000 piezas por año, apuntando a formatos de 6 pulgadas y 8 pulgadas.

- Abril de 2025: ZTE presentó más de 5.500 solicitudes de patentes en el sector de chips, profundizando su cartera de propiedad intelectual en semiconductores de inteligencia artificial y 5G.

- Febrero de 2025: HiSilicon de Huawei presentó el procesador Kirin 9000S en la línea de 7 nm de SMIC, marcando un avance en la producción de nodos avanzados a pesar de las restricciones de EUV.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de circuitos integrados de China como los ingresos anuales generados por todos los dispositivos semiconductores monolíticos recién fabricados, incluidos los CI analógicos, lógicos, de memoria y de microprocesador, diseñados o producidos dentro del país y vendidos a clientes nacionales o de exportación. La cobertura abarca obleas de hasta líneas piloto de 450 mm y nodos de proceso desde los heredados de 65 nm hasta la clase más reciente de 7 nm.

Exclusión del alcance: No realizamos seguimiento de semiconductores discretos, componentes pasivos, sustratos de empaquetado ni reventa de CI terminados importados, manteniendo nuestro alcance estrictamente enfocado en la producción real de CI.

Descripción general de la segmentación

- Por Tipo

- CI Analógico

- CI de Propósito General

- CI de Aplicación Específica

- CI Lógico

- TTL

- CMOS

- CI de Señal Mixta

- CI de Memoria

- DRAM

- Flash NAND/NOR

- Otras Memorias (SRAM, EEPROM)

- Micro CI

- Microprocesadores (MPU)

- Microcontroladores (MCU)

- Procesadores de Señal Digital

- CI Analógico

- Por Tamaño de Oblea

- = 200 mm

- 300 mm

- 450 mm (Piloto)

- Por Nodo de Proceso

- = 65 nm (Legado)

- 45/40 nm

- 28 nm

- 16/14 nm

- 10/7 nm

- Por Propiedad de Diseño

- Sin Fábrica

- IDM

- Fundición de Juego Puro

- Por Aplicación

- Electrónica de Consumo

- Automotriz

- Tecnología de la Información y Telecomunicaciones

- Industrial y Automatización

- Otras Aplicaciones

- Por Geografía

- Este de China (Shanghái, Jiangsu, Zhejiang)

- Centro-Sur de China (Guangdong, Hunan, Hubei)

- Norte de China (Pekín, Tianjin, Hebei)

- Noreste de China (Liaoning, Jilin, Heilongjiang)

- Suroeste de China (Sichuan, Chongqing, Yunnan)

- Noroeste de China (Shaanxi, Gansu, Xinjiang)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a continuación a ingenieros de fundición, gerentes de diseño fabless, proveedores de equipos y grandes distribuidores en el este, centro-sur y norte de China. Sus aportaciones verificaron las divisiones de envíos, los precios de venta promedio y los cronogramas de aumento que los datos secundarios por sí solos no habrían podido capturar.

Investigación documental

Comenzamos mapeando conjuntos de datos públicos autorizados, basándonos en la Oficina Nacional de Estadísticas de China, registros comerciales aduaneros a nivel HS, tablas de envíos de WSTS y boletines de capacidad del MIIT. Los anuarios de asociaciones comerciales como CSIA y SEMI, junto con artículos revisados por pares indexados en IEEE Xplore, enriquecieron los conocimientos sobre unidades del lado de la oferta.

Para contrastar las señales de demanda, nuestro equipo revisó informes anuales de OEM, presentaciones 10-K, materiales para inversores y cobertura de prensa de referencia. Los recursos de suscripción a los que acceden los analistas de Mordor, incluidos D&B Hoovers y Dow Jones Factiva, proporcionaron datos financieros concretos y flujo de noticias. Las fuentes mencionadas ilustran nuestra amplitud, y muchas referencias adicionales contribuyeron al cierre de brechas.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción nacional más las importaciones netas convertidas a valor, seguida de una verificación del conjunto de demanda que aplica tasas de penetración en electrónica de consumo, automoción e infraestructura en la nube. Consolidaciones selectivas de abajo hacia arriba de ingresos de proveedores muestreados y facturaciones de distribuidores reconcilian las variaciones restantes. Las variables clave incluyen la capacidad de inicio de obleas, las tendencias de tamaño de die, las curvas de erosión de ASP, los incentivos de localización y la velocidad de migración de nodos. La regresión multivariante vincula esos factores con las perspectivas de producción de vehículos eléctricos, producción de smartphones y el capex de semiconductores anunciado, generando nuestra previsión para 2025-2030.

Ciclo de validación de datos y actualización

Cada borrador pasa por una revisión entre pares de analistas en la que las anomalías desencadenan una reverificación de fuentes. Los informes se actualizan cada año, con actualizaciones intermedias ante cambios de política de impacto o incidentes en fábricas. Antes del envío, realizamos una verificación final de coherencia para que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de circuitos integrados de China de Mordor garantiza fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, factores de descuento y bases de divisas. Nuestra definición de alcance disciplinada, los puntos de control de precios primarios actualizados y la actualización anual reducen ese ruido.

Los principales factores de brecha surgen cuando otros omiten nichos analógicos de larga cola, asumen ASP estáticos o se basan en tipos de cambio desactualizados. Incorporamos curvas de aprendizaje específicas por nodo, lo que refuerza la confianza en nuestros totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 216,9 B (2025) | Mordor Intelligence | |

| USD 178 B (2024) | Consultoría Regional A | Excluye el segmento de micro-CI y la producción piloto de 300 mm |

| USD 216,5 B (2024) | Asociación Industrial B | Utiliza únicamente el valor de envíos sin ajuste de inventario de canal |

Estas comparaciones demuestran que la combinación equilibrada de Mordor de datos de capacidad verificados, verificaciones de canal y rastreadores de precios ofrece una línea base confiable que los responsables de la toma de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de circuitos integrados de China?

El tamaño del mercado de circuitos integrados de China es de USD 237,99 mil millones en 2026 y se prevé que alcance USD 378,84 mil millones en 2031.

¿Qué segmento tiene la mayor participación en los ingresos de CI de China?

Los CI de memoria lideran con una participación de mercado del 35,02%, reflejando una capacidad nacional sustancial en NAND 3D y DRAM.

¿A qué velocidad crece la demanda de semiconductores automotrices en China?

Se proyecta que los ingresos de CI automotrices crezcan a una CAGR del 11,02% de 2026 a 2031, impulsados por una producción récord de vehículos eléctricos.

¿Por qué el este de China es el principal centro de semiconductores?

Shanghái, Jiangsu y Zhejiang ofrecen densos clústeres de fábricas, universidades de primer nivel y subsidios específicos, proporcionando colectivamente más del 25% de la producción nacional de CI en 2025.

¿Qué impacto tienen los controles de exportación en las ambiciones de nodos avanzados de China?

Las restricciones a las herramientas EUV ralentizan el escalado por debajo de los 7 nm, pero las fundiciones nacionales están adoptando técnicas de DUV con múltiples patrones y arquitecturas de chiplets para compensar parcialmente la limitación.

¿Qué tan sustancial es la financiación gubernamental para la expansión de semiconductores de China?

El Fondo Nacional de CI de tercera fase por sí solo inyecta USD 47,5 mil millones, enfocándose en la memoria de alto valor y el escalado de nodos maduros para reforzar la autosuficiencia.

Última actualización de la página el: