Tamaño y Participación del Mercado de Suministros Hospitalarios de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

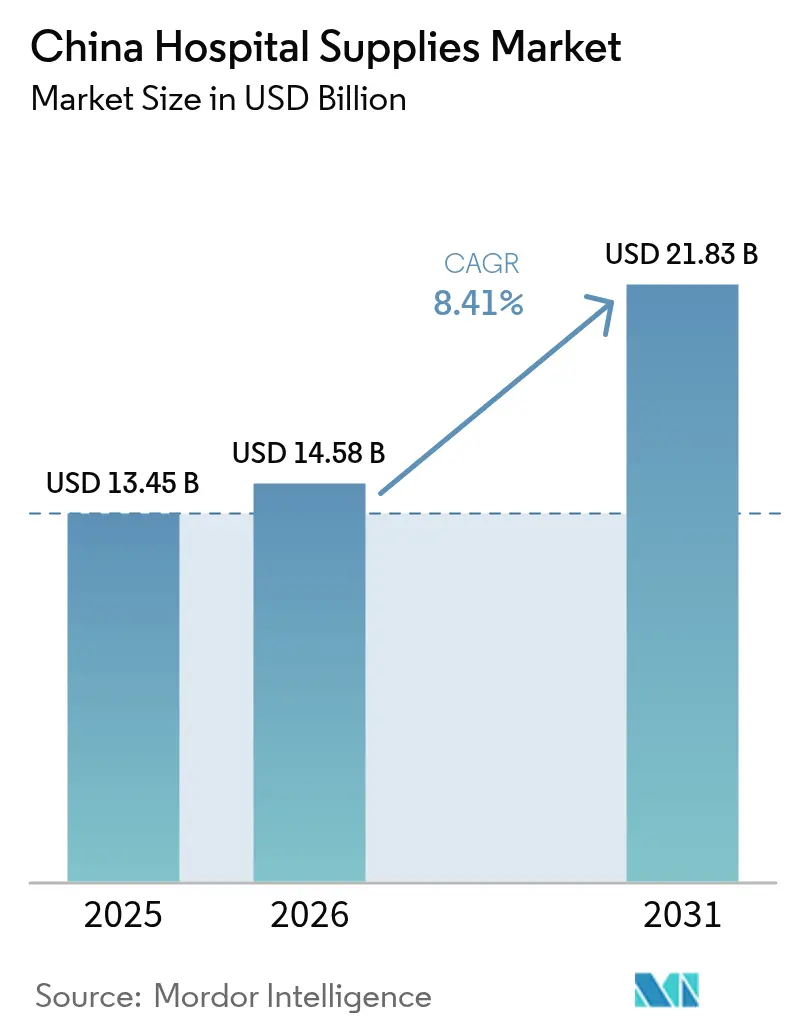

| Tamaño del mercado en el año base (2025) | 13.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.41% CAGR |

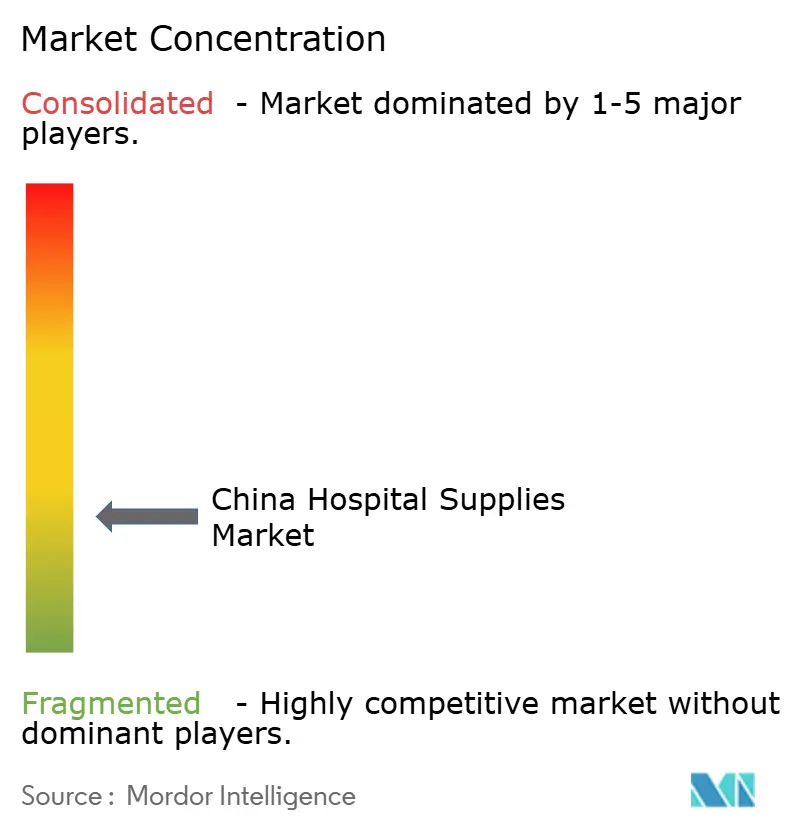

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministros Hospitalarios de China por Mordor Intelligence

El tamaño del Mercado de Suministros Hospitalarios de China fue valorado en 13,45 mil millones de USD en 2025 y se estima que crecerá desde 14,58 mil millones de USD en 2026 hasta alcanzar los 21,83 mil millones de USD en 2031, a una CAGR del 8,41% durante el período de pronóstico (2026-2031).

La expansión de la infraestructura hospitalaria, la intensificación de los protocolos de control de infecciones y las políticas de localización que priorizan a los fabricantes nacionales están configurando colectivamente los patrones de demanda. Los suministros desechables continúan dominando las listas de adquisiciones porque los artículos de un solo uso minimizan el riesgo de infección y agilizan los flujos de trabajo, mientras que las soluciones de esterilización atraen un interés creciente a medida que los hospitales abordan las tasas de infecciones adquiridas en el hospital. Los mecanismos de compra centralizada han aumentado la previsibilidad de los volúmenes, pero también han intensificado la competencia de precios, lo que lleva a los proveedores a equilibrar la eficiencia en costos con las garantías de calidad. Estos factores están convergiendo para redistribuir la ventaja competitiva hacia las empresas locales que pueden cumplir con los límites de precios de las licitaciones sin sacrificar el cumplimiento normativo.

Conclusiones Clave del Informe

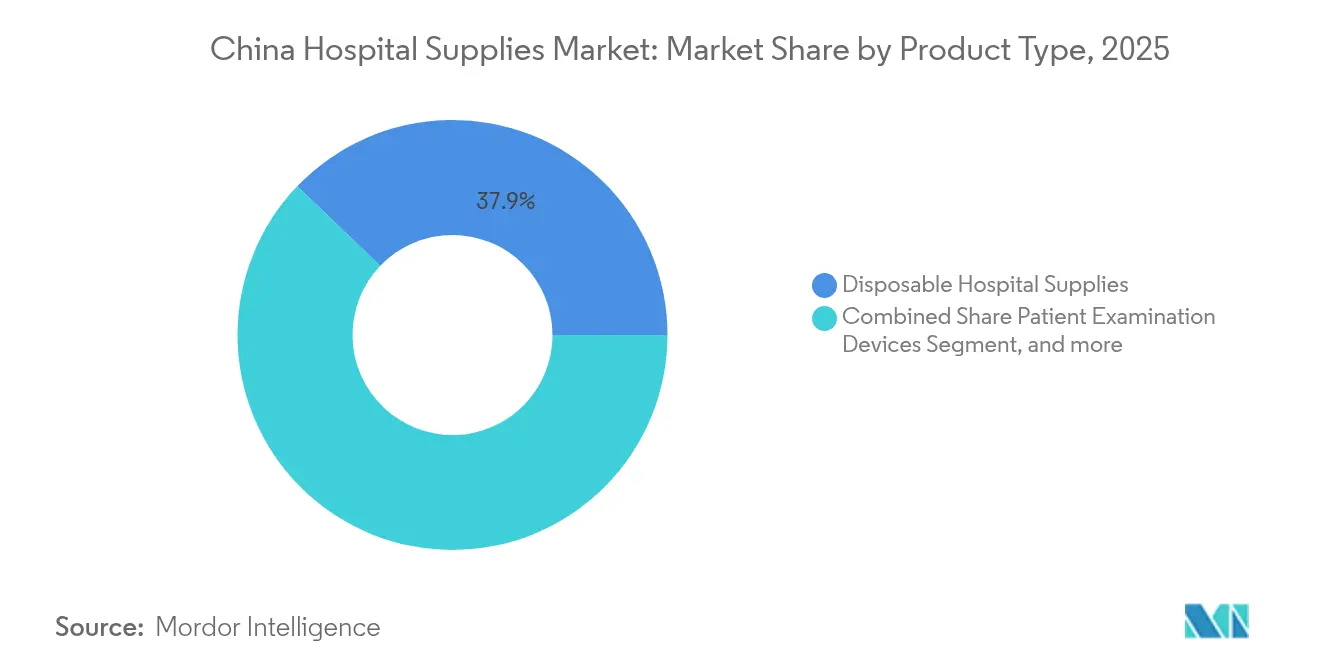

- Por tipo de producto, los suministros hospitalarios desechables representaron el 37,85% de la participación del mercado de suministros hospitalarios de China en 2025, mientras que se proyecta que los equipos de esterilización y desinfección registren la CAGR más rápida del 9,16% hasta 2031.

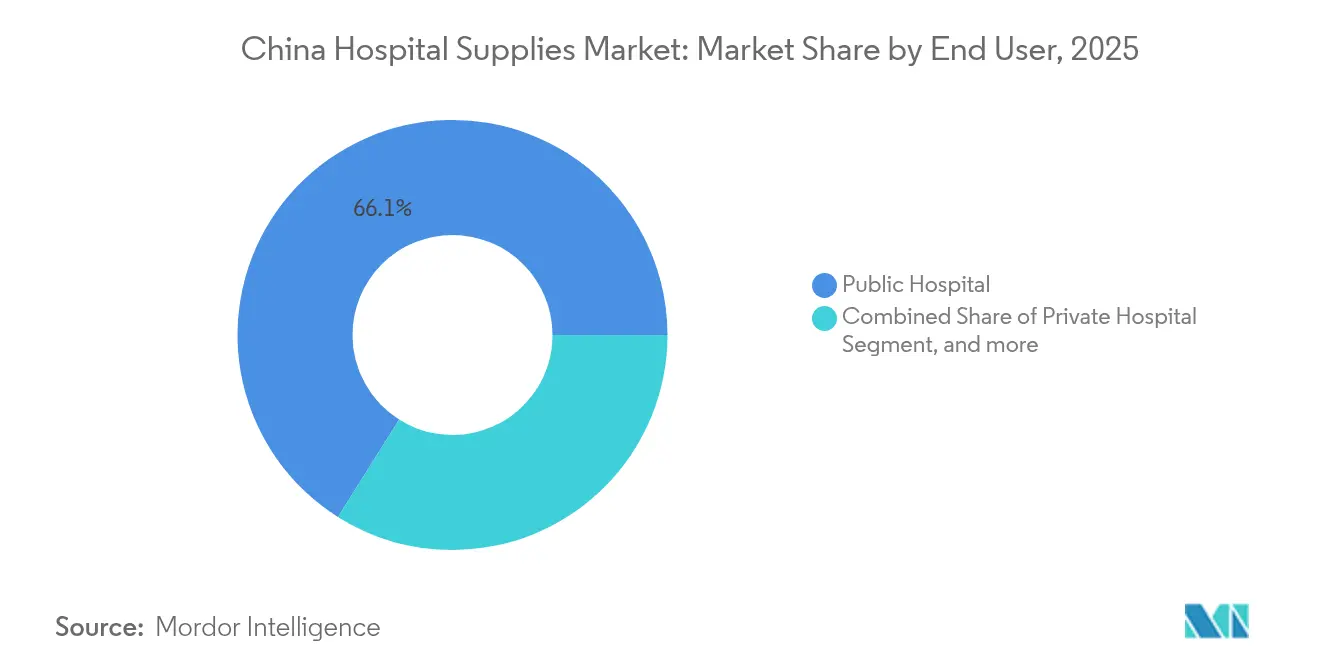

- Por usuario final, los hospitales públicos mantuvieron el 66,05% de la participación del tamaño del mercado de suministros hospitalarios de China en 2025, mientras que se espera que el segmento de hospitales privados registre la CAGR más alta del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Suministros Hospitalarios de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la Infraestructura Nacional de Salud y Mejoras de Capacidad | +2.3% | A nivel nacional; más fuerte en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos | +3.1% | Provincias costeras y centros urbanos | Largo plazo (≥4 años) |

| Crecimiento del Gasto Público a través de las Iniciativas "China Saludable 2030" | +2.5% | Nacional; impulso inicial en centros urbanos | Mediano plazo (2-4 años) |

| Conciencia sobre el Control de Infecciones tras el COVID | +1.2% | A nivel nacional | Corto plazo (≤2 años) |

| Crecimiento en las Adquisiciones de Hospitales Públicos | +1.6% | A nivel nacional; red de hospitales públicos | Mediano plazo (2-4 años) |

| Adopción de la Salud Digital y Hospitales Inteligentes | +1.4% | Instalaciones terciarias urbanas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Nacional de Salud y Mejoras de Capacidad

China registró 39.000 hospitales y 10,37 millones de camas hospitalarias en 2024, lo que indica la expansión de capacidad más amplia en la historia del país.[1]Oficina Nacional de Estadísticas, "Anuario Estadístico de China 2024," stats.gov.cn Las instalaciones nuevas y renovadas en ciudades de nivel 2 y nivel 3 requieren inventarios clínicos completos que van desde desechables básicos hasta sistemas de diagnóstico avanzados. Las subvenciones gubernamentales vinculadas a los programas regionales de centros médicos obligan a los administradores hospitalarios a adquirir suministros estandarizados y de alta calidad que se alineen con las listas de licitaciones nacionales. El crecimiento en el número de camas también estimula una adquisición estable de artículos de atención al paciente, como equipos de infusión, apósitos para heridas y catéteres. Los fabricantes locales que pueden garantizar un cumplimiento rápido y precios competitivos están bien posicionados para capturar pedidos incrementales a medida que los proyectos de construcción llegan a su finalización.

Creciente Carga de Enfermedades Crónicas y Envejecimiento de la Población que Impulsa los Volúmenes de Procedimientos

Los adultos mayores ya representan el 66,3% de los casos de enfermedades crónicas, y el 33,7% experimenta multimorbilidad, ejerciendo una presión sostenida sobre las salas de cuidados agudos.[2]Consejo Editorial de Frontiers in Public Health, "Atención Sanitaria para Adultos Mayores en China," frontiersin.org Los volúmenes de procedimientos en cardiología, oncología y servicios de diálisis están aumentando, creando una demanda derivada de consumibles que van desde paños quirúrgicos hasta dispositivos implantables. Los hospitales también deben almacenar mayores cantidades de equipos de monitorización para gestionar las comorbilidades crónicas durante las estancias hospitalarias. El estrés financiero asociado con los costos promedio de hospitalización de bolsillo de 1.199,24 USD ha llevado a los gerentes de compras a preferir artículos de producción nacional y rentables sobre los equivalentes importados.

Crecimiento del Gasto Público a través de las Iniciativas "China Saludable 2030"

El objetivo del gobierno de elevar la cobertura general del seguro de salud por encima del 95% para 2025 y de trasladar el 70% de los pagos hospitalarios a modelos de Grupos Relacionados por el Diagnóstico ha aumentado directamente el uso hospitalario de consumibles estandarizados. Los mandatos de adquisición centralizada que cubren el 80% de los dispositivos médicos consumibles garantizan grandes volúmenes de pedidos, pero imponen precios máximos estrictos. Los proveedores capaces de cumplir con estos precios sin comprometer la calidad obtienen flujos de ingresos predecibles y menores costos de comercialización. Al mismo tiempo, los gastos sanitarios planificados que se aproximan a los 2,5 billones de USD para 2035 refuerzan el consumo a largo plazo de equipos de esterilización, suministros de protección personal y sistemas de monitorización avanzados.[3]Bayer, "China Saludable 2030: Trayectoria del gasto en atención sanitaria," bayer.com

Conciencia sobre el Control de Infecciones tras el COVID

Las infecciones adquiridas en el hospital todavía afectan al 3,64% de los pacientes hospitalizados en entornos especializados de rehabilitación, lo que mantiene un fuerte enfoque en los protocolos de prevención de infecciones. Las asignaciones presupuestarias para apósitos antimicrobianos, kits quirúrgicos de un solo uso y desinfectantes de alto nivel han sido priorizadas en las licitaciones anuales. La demanda también está cambiando hacia productos con recubrimientos antimicrobianos y sistemas automatizados de desinfección por UV-C. Las oficinas provinciales de salud aprovechan los programas de financiación posteriores a la pandemia para instalar departamentos centralizados de esterilización en hospitales secundarios, acelerando las compras de esterilizadores de plasma a baja temperatura e indicadores biológicos rápidos. Aunque el gasto total sigue sujeto a los límites de las licitaciones, los productos de control de infecciones son menos sensibles al precio debido a su vínculo directo con los indicadores de seguridad del paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento Regulatorio y Prolongadas Aprobaciones de la NMPA que Ralentizan el Lanzamiento de Nuevos Productos | -1.8% | A nivel nacional; mayor impacto en productos importados | Corto plazo (≤2 años) |

| Surgimiento de los Servicios de Atención Domiciliaria | -0.9% | Ciudades de nivel 1 | Largo plazo (≥4 años) |

| Productos Falsificados y Variabilidad de Calidad | -0.7% | Mercados de nivel bajo seleccionados | Corto plazo (≤2 años) |

| Disparidades Sanitarias entre Zonas Urbanas y Rurales | -1.1% | Provincias del centro y el oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento Regulatorio y Prolongadas Aprobaciones de la NMPA que Ralentizan el Lanzamiento de Nuevos Productos

El proyecto de Ley de Administración de Dispositivos Médicos amplía la vigilancia poscomercialización y aumenta las sanciones por incumplimiento. Si bien los innovadores nacionales se benefician de vías de tramitación acelerada, las empresas multinacionales enfrentan ciclos de revisión más largos y requisitos documentales adicionales, lo que retrasa los plazos comerciales. Los hospitales, por tanto, posponen la adopción de nuevos dispositivos importados, manteniendo la dependencia de las referencias existentes. El nuevo marco legal también obliga a los fabricantes a aumentar la inversión en evidencia del mundo real para respaldar las solicitudes de renovación, lo que incrementa los costos de cumplimiento. A pesar de las restricciones, las empresas que completen evaluaciones clínicas localizadas podrían eventualmente asegurar posiciones preferentes en las iniciativas provinciales de compras basadas en valor.

Surgimiento de los Servicios de Atención Domiciliaria

En China, el 90% de los adultos mayores prefiere permanecer en casa, lo que lleva a municipios como Shanghái a ampliar los programas de hospitalización domiciliaria. La atención domiciliaria desplaza las prioridades de compra hacia monitores portátiles, bombas de infusión compactas y jeringas precargadas. Las cadenas de suministro deben adaptarse a lotes de menor tamaño y a la logística directa al paciente, lo que supone un desafío para los canales de distribución tradicionales centrados en el hospital. Las políticas de reembolso público todavía favorecen la atención institucional, por lo que el crecimiento sigue siendo gradual; sin embargo, las ciudades de nivel 1 están pilotando pagos agrupados que incluyen seguimientos domiciliarios, lo que podría desviar ciertos volúmenes de los hospitales a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los desechables sustentan el liderazgo en volumen, la esterilización se acelera

Los suministros hospitalarios desechables representaron el 37,85% de la participación del mercado de suministros hospitalarios de China en 2025 y continúan experimentando un crecimiento de volumen constante porque los artículos de un solo uso reducen el riesgo de contaminación cruzada y simplifican los protocolos de gestión de residuos. Se proyecta que el tamaño del mercado de suministros hospitalarios de China para jeringas desechables, guantes y paños quirúrgicos se expanda en paralelo con el aumento del número de procedimientos entre los grupos de personas mayores y enfermos crónicos. Las marcas importadas todavía dominan las categorías de catéteres premium, pero las empresas locales suministran cada vez más desechables estandarizados a precios que cumplen con los límites de las licitaciones provinciales. Las mejoras tecnológicas, como los paquetes quirúrgicos con etiquetas de identificación por radiofrecuencia, apoyan una trazabilidad más precisa, alineándose con las nuevas obligaciones de notificación regulatoria.

Se prevé que los equipos de esterilización y desinfección registren la CAGR más rápida del 9,16% durante 2026-2031, impulsados por los objetivos de infecciones adquiridas en el hospital y las mejoras en los departamentos de servicios de esterilización central. Los hospitales urbanos están reemplazando los sistemas de óxido de etileno obsoletos por unidades de plasma de peróxido de hidrógeno a baja temperatura que reducen los tiempos de ciclo y mejoran la seguridad laboral. El tamaño del mercado de suministros hospitalarios de China para lavadoras-desinfectadoras automatizadas se está expandiendo a medida que los hospitales terciarios avanzan hacia el pleno cumplimiento de la norma ISO 13485. Los fabricantes nacionales han avanzado en la cadena de valor con esterilizadores de precio competitivo y servicio local que incorporan paneles de control con IoT, erosionando así la prima histórica disfrutada por los proveedores multinacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los hospitales públicos dominan los volúmenes, los operadores privados superan el crecimiento

Los hospitales públicos representaron el 66,05% de la participación del mercado de suministros hospitalarios de China en 2025, lo que refleja su papel estructural en el manejo de episodios de atención compleja y emergencias. La alta ocupación de camas garantiza una demanda recurrente estable de consumibles, desechables de alto uso y soluciones de esterilización multicanal. La adquisición centralizada a nivel provincial agrega esta demanda, obligando a las instituciones públicas a aceptar precios de oferta más bajos mientras mantienen los umbrales de calidad de la NMPA. El tamaño del mercado de suministros hospitalarios de China atribuido a las instalaciones públicas está respaldado además por programas plurianuales de gastos de capital que enfatizan los quirófanos digitalizados y los laboratorios de diagnóstico de alto rendimiento.

Los hospitales privados, aunque de menor volumen absoluto, están proyectados para alcanzar una CAGR del 10,12% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. Los inversores reconocen oportunidades para atender a poblaciones urbanas adineradas que buscan tiempos de espera más cortos y ofertas de servicios diferenciadas. Estas instituciones a menudo seleccionan consumibles de mayor margen e implantes de marca para respaldar modelos de atención premium. El índice de coordinación de acoplamiento entre hospitales públicos y privados mejoró a "parcialmente codesarrollado", lo que permite una mayor participación de proveedores en ambos sectores. Los centros especializados y de rehabilitación forman un subsegmento incipiente, utilizando consumibles específicos como colchones de alivio de presión y electrodos de neurorrehabilitación para apoyar sus vías de tratamiento especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las provincias costeras orientales representan los mayores centros de compras, lideradas por Jiangsu, Zhejiang y Guangdong, donde los hospitales terciarios impulsan pedidos masivos de suministros quirúrgicos y de diagnóstico sofisticados. Estas regiones a menudo pilotan plataformas nacionales de licitación, lo que permite una adopción más rápida de estrategias de adquisición basadas en valor que favorecen a los licitadores nacionales competitivos. El tamaño del mercado de suministros hospitalarios de China en las ciudades costeras se beneficia de redes logísticas maduras que acortan los plazos de entrega y reducen los costos de mantenimiento de inventario.

Las provincias del centro y el oeste, incluidas Sichuan y Shaanxi, están registrando un crecimiento de dos dígitos porcentuales a medida que las transferencias fiscales bajo China Saludable 2030 reducen las disparidades históricas en el acceso a los servicios de salud. Las expansiones hospitalarias financiadas por el gobierno elevan la demanda de monitores de gama media, quirófanos modulares y consumibles multiparámetro para pacientes. Los proveedores dispuestos a ofrecer estructuras de precios escalonados y paquetes de capacitación integrales ganan terreno, dada la relativa escasez de personal especializado en estas áreas.

Los municipios del norte, como Pekín y Tianjin, se concentran en mejoras de alta tecnología, incluidas la imagen asistida por inteligencia artificial y los sistemas quirúrgicos robóticos. Aunque su contribución al volumen nacional es menor, estas ciudades establecen estándares de cumplimiento normativo avanzado, alentando a los proveedores a posicionar innovaciones premium para su posterior despliegue en los mercados provinciales. La dinámica geográfica combinada ilustra cómo el mercado de suministros hospitalarios de China continúa diversificándose, requiriendo estrategias de comercialización matizadas que se adapten a los niveles de reembolso locales y a los flujos de trabajo clínicos.

Panorama regulatorio

Los suministros hospitalarios en China se regulan principalmente bajo el marco de la Administración Nacional de Productos Médicos (NMPA) para dispositivos médicos, que abarca el registro, la calidad de fabricación y la vigilancia poscomercialización. Un punto de referencia de cumplimiento a corto plazo es la revisión de las Buenas Prácticas de Manufactura (GMP) para dispositivos médicos emitida por la NMPA en noviembre de 2025, que entra en vigor el 1 de noviembre de 2026. Esto eleva las expectativas para los fabricantes y productores contratados que abastecen las licitaciones hospitalarias.

La actividad regulatoria reciente también apunta a estándares más estrictos y a la supervisión de todo el ciclo de vida. En octubre de 2025, la Medida N.º 63 de la NMPA impulsó la regulación de ciclo de vida completo para dispositivos médicos de gama alta, y en marzo de 2026 la NMPA emitió 26 estándares industriales nuevos y revisados, incluido el YY/T 0297-2026 sobre los requisitos generales de calidad para ensayos clínicos de dispositivos médicos. Estos cambios aumentan la importancia de la documentación, la trazabilidad y la generación de evidencia clínica para los proveedores que compiten en los ciclos de adquisición centralizada y de demanda de hospitales públicos.

Panorama Competitivo

La intensidad competitiva ha aumentado a medida que los fabricantes nacionales aprovechan los subsidios estatales y las preferencias en licitaciones públicas para penetrar en los segmentos de tecnología media y alta. La cartera Intelli-Digital de Mindray demuestra el cambio de la producción de productos básicos hacia ecosistemas interconectados y ricos en datos, aunque la empresa registró una desaceleración de los ingresos en el tercer trimestre de 2024 debido a la postergación de los calendarios de construcción hospitalaria. Jiangsu Yuyue ha ampliado la inversión en investigación y desarrollo para acelerar los dispositivos inteligentes de oxigenoterapia, alineándose con los llamamientos gubernamentales a la sustitución de importaciones en consumibles de cuidados críticos.

Las corporaciones multinacionales siguen siendo influyentes en implantes premium y consumibles sofisticados de imagen, pero están localizando cada vez más su producción. Philips estableció una línea adicional de ensamblaje de esterilizadores en Suzhou para satisfacer los umbrales de compras basadas en volumen, mientras que Medtronic inauguró un centro de innovación en Shanghái que codesarrolla kits quirúrgicos mínimamente invasivos con socios clínicos locales. Estas estrategias de localización mitigan los riesgos de licitación y reducen los plazos de entrega, ayudando a los proveedores extranjeros a mantener su participación en el mercado de suministros hospitalarios de China a pesar de los vientos en contra de las políticas.

Las fusiones y las alianzas estratégicas se están convirtiendo en una vía preferida para ampliar las carteras de productos y mejorar la competitividad en las licitaciones. La adquisición de Beijing Resistomed por parte de Shenzhen Winner en agosto de 2024 consolidó la experiencia nacional en suministros de cierre de heridas, permitiendo a Winner pujar por contratos provinciales más grandes. Los fondos de capital privado también están activos, apuntando a fabricantes de nicho en química de esterilización y catéteres especializados, lo que indica confianza en la continua expansión del mercado y en las oportunidades de consolidación.

Líderes de la Industria de Suministros Hospitalarios de China

3M

Johnson & Johnson

Medtronic

Cardinal Health Inc.

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición centralizada se está ampliando de los consumibles hacia las categorías de equipos, lo que crea un espacio más claro para los proveedores que pueden competir en costo total de propiedad mientras mantienen el cumplimiento normativo y la cobertura de servicio. En junio de 2026, la Administración Nacional de Seguridad de Atención Médica (NHSA) anunció el 12.º lote de adquisición centralizada nacional que cubre productos médicos, y en julio de 2026 la Comisión Nacional de Salud (NHC) emitió directrices sobre la adquisición centralizada estandarizada de equipos médicos por parte de las instituciones sanitarias públicas. Para los proveedores de suministros hospitalarios, esto refuerza los argumentos a favor de carteras listas para licitación (SKU estandarizados, capacidad estable, sistemas de calidad documentados) y respalda el empaquetado de valor agregado en torno al servicio posventa, la capacitación y la trazabilidad digital en ofertas con precios limitados.

El apoyo político a la innovación y a la resiliencia del suministro local también crea oportunidades específicas en esterilización, desinfección y kits de procedimientos de mayor valor, a medida que los hospitales endurecen los estándares de control de infecciones y flujo de trabajo. En marzo de 2026, el Consejo de Estado adoptó el 15.º Plan Quinquenal con énfasis en la innovación de dispositivos médicos de gama alta y su aplicación clínica, y en abril de 2026 publicó un paquete de políticas para mejorar los mecanismos de formación de precios de medicamentos y dispositivos y fortalecer la competencia basada en el mercado. Junto con el avance más amplio hacia los modelos de pago DRG/DIP y la ampliación de las listas provinciales de dispositivos médicos reembolsables, estas señales favorecen a los proveedores que pueden fundamentar el valor clínico, localizar la fabricación o la presencia de servicios, y ofrecer propuestas conformes y estandarizadas para la adquisición a gran escala de hospitales públicos.

Desarrollos recientes del sector

- Julio de 2026: Johnson & Johnson MedTech colaboró con el Hospital Anzhen en Beijing para avanzar en la atención cardiovascular, fortaleciendo el compromiso clínico a nivel hospitalario vinculado a procedimientos complejos. La colaboración respalda la adopción de suministros de procedimientos especializados y vías de capacitación en un entorno hospitalario público importante, reforzando el papel de las alianzas junto con el suministro de productos en entornos impulsados por licitaciones.

- Febrero de 2025: La Comisión Nacional de Desarrollo y Reforma publicó su informe de 2024, que enfatiza la inversión en servicios de salud pública, incluida la construcción de centros médicos regionales y hospitales a nivel de condado. La expansión continua de la capacidad sigue elevando la demanda base de consumibles hospitalarios recurrentes y equipos esenciales a medida que entran en funcionamiento nuevas camas y departamentos.

- Agosto de 2024: Shenzhen Winner adquirió Beijing Resistomed, consolidando las capacidades nacionales en suministros de cierre de heridas. El acuerdo amplió la cartera de productos de Winner para licitaciones provinciales y aumentó su capacidad para competir por contratos de suministro hospitalario más grandes y agrupados bajo mecanismos de compra centralizada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los suministros de uso hospitalario que se venden y utilizan en los centros de atención médica de China, incluidos los consumibles diarios y ciertos equipos hospitalarios que respaldan directamente la atención al paciente, el control de infecciones y los procedimientos clínicos rutinarios.

Exclusiones del alcance: se excluyen los medicamentos y productos farmacéuticos, incluso cuando son adquiridos y dispensados por hospitales.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Examen de Pacientes

- Equipos de Quirófano

- Ayudas para la Movilidad y Equipos de Transporte

- Equipos de Esterilización y Desinfección

- Suministros Hospitalarios Desechables

- Otros Tipos de Productos

- Por Usuario Final

- Hospital Público

- Hospital Privado

- Centros Especializados y de Rehabilitación

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura base del modelo y mantener nuestros supuestos coherentes con lo observable en los datos públicos. Nos basamos en estadísticas oficiales de China e indicadores del sistema de salud, incluidas publicaciones de la Oficina Nacional de Estadísticas, actualizaciones de la Comisión Nacional de Salud, datos comerciales aduaneros, y avisos de adquisición y licitación publicados por organismos públicos. Cuando la definición requería mayor precisión, también verificamos el contexto técnico y de uso mediante literatura clínica y de control de infecciones revisada por pares.

Para conectar las señales de demanda con el gasto, revisamos indicadores de actividad hospitalaria, avisos de reembolso y políticas, y estándares disponibles públicamente que influyen en las tasas de uso y los ciclos de reemplazo, incluidas las prácticas de esterilización y las normas de un solo uso. Se utilizaron informes de empresas, presentaciones a inversionistas y prensa de buena reputación para validar la dirección de las categorías y las narrativas de precios. También utilizamos una suscripción de pago para datos financieros de empresas y noticias de forma selectiva para confirmar la distribución de ingresos y la exposición de las principales líneas de productos. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para comprobar qué compran realmente los hospitales en China, con qué frecuencia se usan los artículos y dónde se mueven primero los precios cuando cambian las normas de adquisición o las directrices de política. Conversamos con una combinación de fabricantes, distribuidores, roles vinculados a compras grupales y licitaciones, y gerentes de adquisiciones y departamentos hospitalarios. Las respuestas de los encuestados ayudaron a cerrar las brechas dejadas por las estadísticas públicas y respaldaron las verificaciones de supuestos en toda China.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 14% | Gerentes: 55% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda hospitalaria utilizando la actividad sanitaria y señales vinculadas a la adquisición en China, y luego las asigna a las categorías de suministro pertinentes. Las entradas utilizadas para configurar los totales incluyen los ingresos hospitalarios y la utilización de camas de hospitalización, los volúmenes de procedimientos quirúrgicos, la intensidad de prevención de infecciones y esterilización, los patrones de licitación y adquisición, y la dirección de precios a nivel de categoría derivada de referencias públicas y comentarios de entrevistas.

Después de eso, los totales se someten a pruebas de estrés con aproximaciones selectivas de abajo hacia arriba, incluidos los volúmenes de categoría muestreados multiplicados por los precios de venta promedio típicos, junto con verificaciones de proveedores y canales para algunas cestas de alto gasto. Cuando el volumen directo es difícil de observar, utilizamos impulsores indirectos, como procedimientos por cama y tasas de un solo uso, y luego normalizamos el gasto implícito para que se alinee con lo que los equipos de adquisición reportan en cuanto a mezcla y bandas de precios.

Para el pronóstico, se utiliza el análisis de escenarios para que el modelo pueda reflejar los cambios en las políticas y licitaciones, el ritmo de expansión hospitalaria y los cambios de mezcla entre artículos reutilizables y desechables. La trayectoria final del pronóstico se ajusta solo después de que la retroalimentación primaria confirme qué impulsores de demanda son más estables frente a cuáles son sensibles a las políticas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidas las tendencias de actividad hospitalaria, la dirección de la adquisición pública y las verificaciones basadas en entrevistas sobre utilización y precios. Se realizan verificaciones de variación a nivel de categoría y total, y los saltos inusuales se revisan nuevamente para confirmar si reflejan cambios de política reales, movimientos de precios o un problema de modelado.

Antes de la aprobación final, el trabajo se revisa en varios pasos, y se activan llamadas de seguimiento cuando cambia un supuesto clave o cuando la retroalimentación de expertos entra en conflicto a lo largo de la cadena de valor. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurre un evento de mercado significativo, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado chino de suministros hospitalarios de Mordor Intelligence en comparación con otras estimaciones publicadas

Las estimaciones publicadas para este mercado a menudo difieren porque el alcance se define de manera distinta y los impulsores de demanda seleccionados no son los mismos, lo que a su vez cambia tanto el valor inicial como la trayectoria de crecimiento. Las diferencias también surgen cuando los estudios mezclan la adquisición exclusivamente hospitalaria con un gasto sanitario más amplio, o cuando se aplican supuestos de precios sin verificarlos frente a la realidad de las licitaciones.

Los productos farmacéuticos y medicamentos quedan fuera del alcance de Mordor Intelligence en este caso, lo cual es una razón común por la que algunas cifras más amplias de suministros médicos de China parecen mucho mayores que los totales exclusivos de suministros hospitalarios. La dispersión también proviene de cómo los estudios tratan los equipos de alto valor frente a los consumibles rutinarios, si las licitaciones públicas se utilizan como verificación de la realidad de precios, y con qué frecuencia se actualizan en el pronóstico el momento cambiario y los impactos políticos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,58 mil millones de USD (2026) | |

| Editorial del Sector A | 105,00 mil millones de USD (2024) | Utiliza una definición más amplia de suministros médicos de China que también incluye productos farmacéuticos y un amplio conjunto de dispositivos médicos en múltiples entornos de atención, lo que infla el gasto direccionable en comparación con los suministros exclusivamente hospitalarios. |

| Casa de Investigación del Sector B | 6,50 mil millones de USD (2025) | Cubre una cesta más limitada y mezcla usos finales no hospitalarios con poca claridad sobre qué equipo hospitalario se incluye, lo que puede subestimar la adquisición hospitalaria que se produce en salas rutinarias y quirófanos. |

En conjunto, la comparación muestra que las mayores brechas provienen de lo que se incluye en la cesta de productos y de si las cifras están vinculadas a la actividad hospitalaria y a las señales de adquisición. Al mantener las entradas trazables a impulsores de demanda hospitalaria observables y luego verificar los totales mediante entrevistas y comprobaciones de precios frente a la realidad, la estimación sigue siendo práctica de replicar y más fácil de interpretar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de suministros hospitalarios de China?

El mercado está valorado en 14,58 mil millones de USD en 2026 y se prevé que alcance los 21,83 mil millones de USD en 2031 a una CAGR del 8,41%.

¿Qué segmento de producto lidera el mercado de suministros hospitalarios de China?

Los suministros hospitalarios desechables lideran con una participación del 37,85% en 2025, lo que refleja las sólidas prioridades de control de infecciones.

¿Qué categoría de usuario final está expandiéndose más rápidamente?

Se proyecta que los hospitales privados registren una CAGR del 10,12% entre 2026 y 2031, la más rápida entre todos los usuarios finales.

¿Cómo están afectando los cambios regulatorios al lanzamiento de nuevos productos?

Los proyectos de reforma aumentan la documentación y las sanciones, ralentizando las aprobaciones de dispositivos importados mientras aceleran la innovación nacional.

¿Qué regiones geográficas están impulsando el crecimiento futuro?

La rápida construcción de hospitales y la inversión en las provincias del centro y el oeste están impulsando un crecimiento de dos dígitos en esas regiones.

¿Qué importancia tiene el gasto en control de infecciones tras el COVID?

Las infecciones adquiridas en el hospital siguen siendo una prioridad, con una previsión de crecimiento de los equipos de esterilización y desinfección a una CAGR del 9,16% hasta 2031.

Última actualización de la página el: