Tamaño y Participación del Mercado de Logística para el Gobierno y la Educación en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

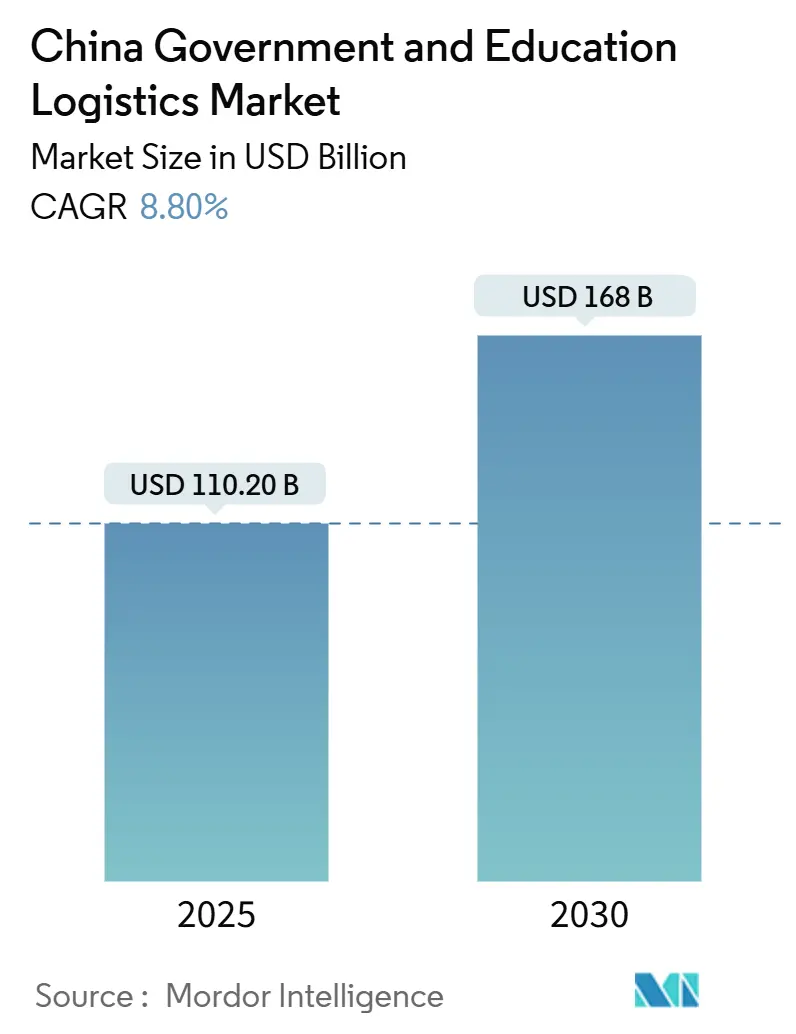

| Tamaño del Mercado (2025) | 110.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 168 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística para el Gobierno y la Educación en China por Mordor Intelligence

El tamaño del Mercado de Logística para el Gobierno y la Educación en China se estima en 110.200 millones de USD en 2025, y se espera que alcance los 168.000 millones de USD en 2030, a una CAGR del 8,80% durante el período de pronóstico (2025-2030).

La digitalización continua de la contratación pública, los despliegues a gran escala de campus inteligentes y los mandatos de resiliencia emitidos tras la perturbación del COVID-19 sustentan colectivamente esta trayectoria. Los grandes proveedores externos se benefician de las normas de compra centralizada del Consejo de Estado que agregan pedidos y exigen visibilidad en tiempo real de los envíos, estrechando el vínculo entre el desempeño logístico y las renovaciones de contratos para las agencias gubernamentales. La demanda también aumenta gracias a los programas del Ministerio de Educación que dotan a las escuelas rurales de dispositivos en red y activos de cadena de frío para programas de nutrición, generando oportunidades recurrentes para los servicios de valor agregado. Al mismo tiempo, la hoja de ruta de neutralidad de carbono para 2060 de Pekín impulsa a las agencias hacia flotas más ecológicas y rutas multimodales, lo que lleva a los proveedores a incorporar camiones de pila de combustible y enlaces ferroviarios para reducir las emisiones de Alcance 3.

Conclusiones Clave del Informe

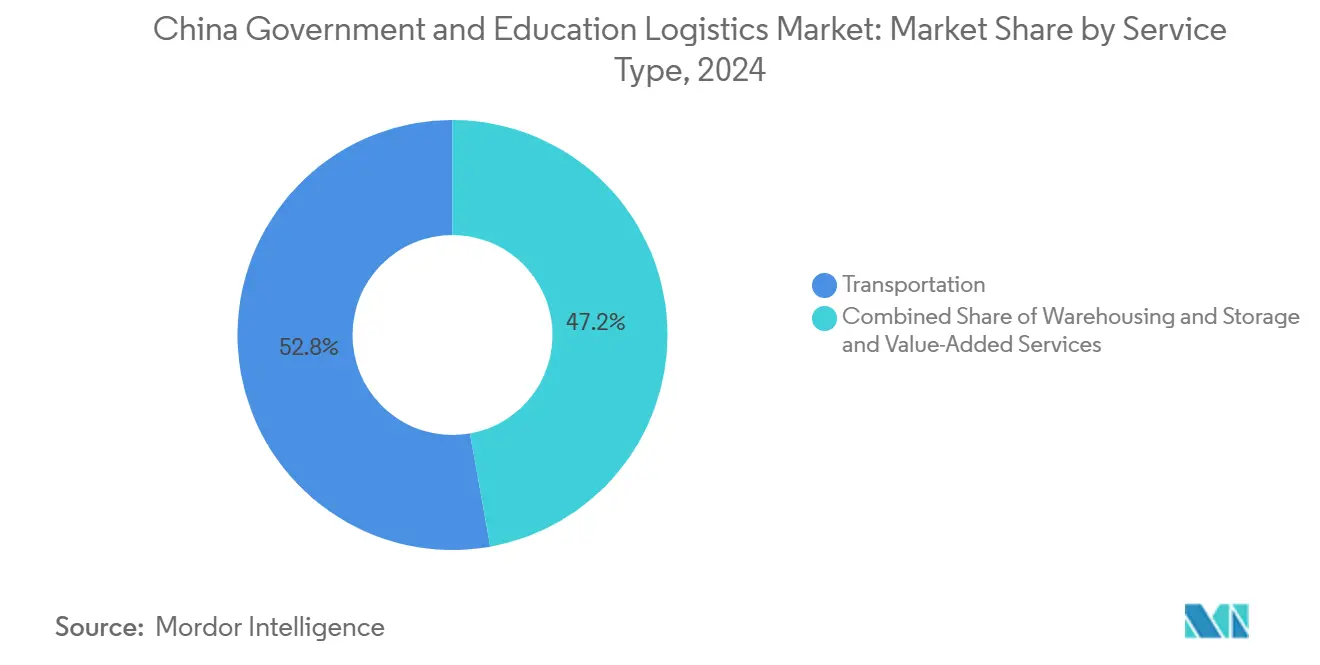

- Por tipo de servicio, el transporte lideró con el 52,80% de la participación del mercado de logística para el gobierno y la educación en China en 2024; se proyecta que los servicios de valor agregado se expandirán a una CAGR del 9,20% hasta 2030.

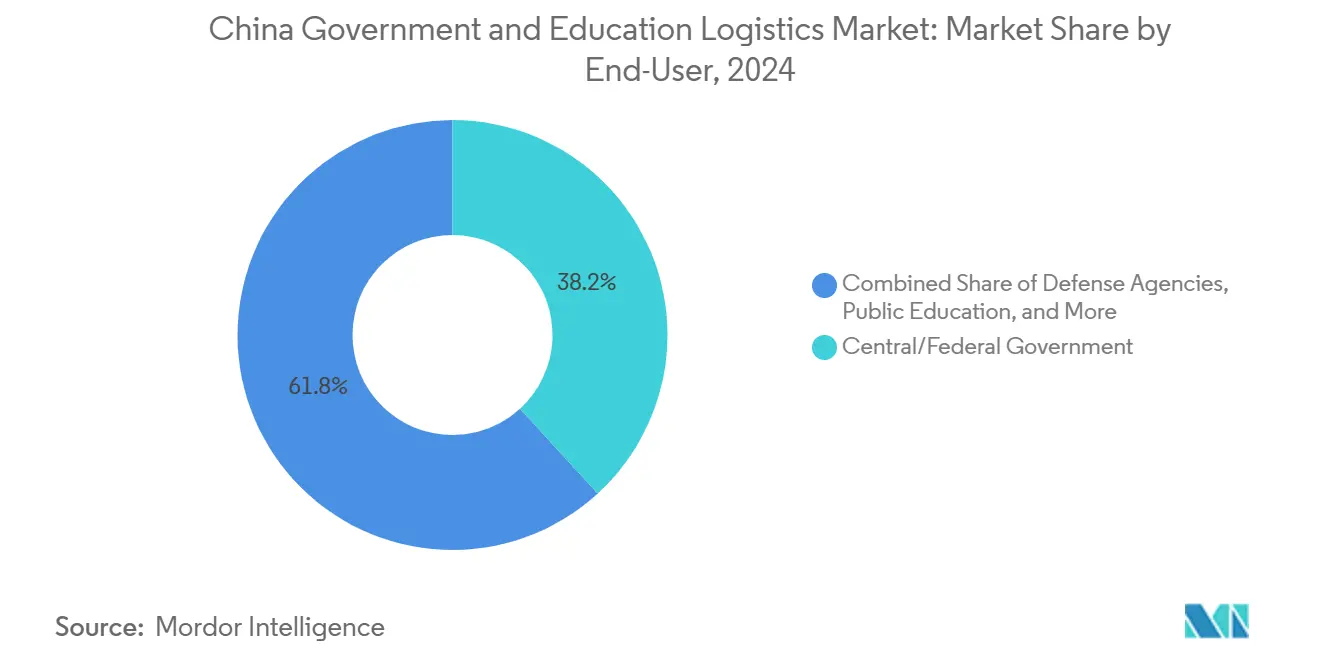

- Por usuario final, el gobierno central/federal mantuvo el 38,20% del tamaño del mercado de logística para el gobierno y la educación en China en 2024, mientras que se espera que la educación pública (K-12) registre la CAGR proyectada más alta del 9,70% hasta 2030.

Tendencias e Información del Mercado de Logística para el Gobierno y la Educación en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reforma de la contratación pública con enfoque digital | +1.8% | Nacional; adopción temprana en Pekín, Shanghái, Guangdong | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de campus inteligentes | +1.5% | Nacional; ciudades de Nivel 1 y 2 | Largo plazo (≥ 4 años) |

| Mandatos de resiliencia del sector público tras el COVID-19 | +1.2% | Nacional; regiones remotas y fronterizas | Corto plazo (≤ 2 años) |

| Impulso a nivel central para externalizar la logística no esencial | +1.0% | Nacional; agencias centrales | Mediano plazo (2-4 años) |

| Objetivos de neutralidad de carbono para activos públicos | +0.8% | Nacional; proyectos piloto en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Integración de ejercicios de despliegue en campo por parte de defensa y emergencias | +0.7% | Provincias fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reforma de la Contratación Pública con Enfoque Digital

El Plan de Acción 2024-2026 del Consejo de Estado obliga a todas las agencias a nivel de condado a utilizar portales unificados de licitación electrónica, consolidando envíos que antes estaban fragmentados entre múltiples proveedores[1]Consejo de Estado de China, "Plan de Acción de Contratación Pública 2024-2026," GOV.CN. Los lotes de envío más grandes ahora favorecen a los proveedores equipados con seguimiento integrado mediante API, prueba electrónica de entrega e informes de cumplimiento automatizados. Los contratos basados en el desempeño imponen penalizaciones monetarias por entregas tardías o dañadas, transfiriendo el riesgo a las empresas logísticas y forzando la inversión en análisis predictivo para la planificación de rutas. Los transportistas más pequeños que carecen de infraestructura digital enfrentan presión de salida o adquisición, ya que las agencias exigen paneles de visibilidad de extremo a extremo que se integren directamente con los sistemas de contratación.

Expansión de la Infraestructura de Campus Inteligentes

Más de 200 universidades y 7.500 escuelas K-12 se actualizaron a estándares de campus inteligente en 2024, lo que desencadenó entregas de alta frecuencia de sensores IoT, servidores y armarios de red que deben transportarse en condiciones de temperatura controlada. Los proveedores logísticos agrupan cada vez más la instalación especializada, la logística inversa para hardware obsoleto y las visitas de mantenimiento a nivel nacional en contratos plurianuales. La naturaleza recurrente de los ciclos de renovación de dispositivos garantiza una demanda constante para los proveedores que pueden coordinar despliegues por fases durante los períodos académicos, limitando las interrupciones en las clases.

Mandatos de Resiliencia del Sector Público tras el COVID-19

Las directrices de la Comisión Nacional de Desarrollo y Reforma exigen que las existencias públicas críticas cubran 90 días de operaciones y estén distribuidas en al menos dos nodos de almacenamiento por región[2]Comisión Nacional de Desarrollo y Reforma, "Directrices de Resiliencia de la Cadena de Suministro del Sector Público," NDRC.GOV.CN. Las agencias ahora ponderan la redundancia de red al mismo nivel que el costo en las evaluaciones de licitaciones, impulsando a las empresas capaces de demostrar planificación de continuidad y experiencia en movilización de emergencia. Las oficinas de educación buscan especialmente socios capaces de realizar entregas de última milla a escuelas internadas remotas durante confinamientos o desastres, apoyándose en centros de microfulfillment distribuidos.

Impulso a Nivel Central para Externalizar la Logística No Esencial

El movimiento para externalizar la logística no esencial, impuesto por los objetivos de eficiencia de la SASAC, libera entre 10.000 y 15.000 millones de USD en oportunidades anuales adicionales. Los proveedores deben superar la verificación de seguridad, gestionar envíos clasificados y entregar análisis de gasto listos para auditoría. Los compradores gubernamentales prefieren marcos de proveedor único que cubran desde la planificación de la contratación hasta la logística inversa, recompensando a los integradores que complementan las operaciones de carga con consultoría en cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento estricto de seguridad de datos y confidencialidad | −1.5% | Nacional; zonas de alta seguridad | Corto plazo (≤ 2 años) |

| Volatilidad del ciclo presupuestario plurianual | −1.2% | Nacional; más pronunciada a nivel local | Mediano plazo (2-4 años) |

| Infraestructura de cadena de frío limitada en escuelas rurales | −0.8% | Condados rurales del oeste y noreste | Largo plazo (≥ 4 años) |

| Normas de aislamiento de red que bloquean las interfaces de TI de los operadores logísticos externos | −0.7% | Nacional; agencias centrales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto de Seguridad de Datos y Confidencialidad

La Ley de Ciberseguridad de China exige que cualquier dato logístico vinculado al consumo gubernamental permanezca en servidores físicamente aislados de la internet pública, lo que obliga a los transportistas a duplicar sus infraestructuras de TI y a utilizar transferencias manuales con separación física[3]Administración del Ciberespacio de China, "Directrices de Seguridad de Datos Gubernamentales 2024," CAC.GOV.CN. La consiguiente prima de costo del 15-20% comprime los márgenes y perjudica a los operadores más pequeños, incapaces de financiar instalaciones separadas o de superar las auditorías ISO 27001.

Volatilidad del Ciclo Presupuestario Plurianual

Las normas fiscales provocan un aumento en el cuarto trimestre cuando las agencias se apresuran a agotar los presupuestos antes de su vencimiento, lo que tensiona la capacidad de los transportistas. Por el contrario, los volúmenes del primer trimestre suelen caer, dejando flotas ociosas y almacenes subutilizados[4]Ministerio de Finanzas, "Gestión del Ciclo Presupuestario Gubernamental," MOF.GOV.CN. La imprevisibilidad complica la inversión en diseño de redes e impulsa la demanda de arrendamiento flexible a corto plazo de vehículos y almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Transporte Domina la Integración Multimodal

El transporte representó el 52,8% de la participación del mercado de logística para el gobierno y la educación en China en 2024. Dentro de este segmento, el transporte por carretera sigue siendo indispensable para la entrega de última milla a las 210.000 escuelas del país, muchas de ellas en zonas montañosas o insulares inaccesibles por ferrocarril o vía aérea. El transporte ferroviario gestiona movimientos de gran volumen, como libros de texto y mobiliario de dormitorios, en corredores de más de 1.500 km a tarifas un 30% inferiores al transporte por carretera, favorecido por la expansión de líneas de carga dedicadas en el marco de la Franja y la Ruta. El transporte aéreo atiende los despachos urgentes de los ministerios y los kits humanitarios, mientras que las vías fluviales interiores mueven maquinaria pesada para la construcción de campus a lo largo del Yangtsé.

El segmento avanza mediante telemática integrada, enrutamiento dinámico y proyectos piloto de combustibles ecológicos como el debut de la flota de hidrógeno de SF Express. Los proveedores ahora combinan el transporte con monitoreo de condiciones basado en IoT para cumplir con las estrictas cláusulas de seguimiento de activos en los contratos gubernamentales. Esta evolución alimenta la adopción de servicios de valor agregado, cuya CAGR del 9,2% hasta 2030 elevará su contribución al tamaño del mercado de logística para el gobierno y la educación en China. La gestión de la cadena de frío para las comidas de los estudiantes, el transporte seguro de exámenes sellados y la instalación especializada de dispositivos para campus inteligentes encabezan estas ofertas, creando un nicho de margen premium protegido de la competencia por precio puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Educación Pública Impulsa el Crecimiento más Rápido

Las entidades centrales y federales mantuvieron el 38,2% del tamaño del mercado de logística para el gobierno y la educación en China en 2024, ya que los ministerios orquestaron la contratación a nivel nacional, desde artículos de oficina hasta equipos de comunicaciones de grado de defensa. Estos clientes exigen habilitaciones de seguridad de múltiples capas, fomentando contratos a largo plazo con transportistas vinculados al Estado.

La educación pública emerge como el motor de crecimiento. Los proyectos K-12 avanzan a una CAGR proyectada del 9,7%, impulsados por inversiones multimillonarias para digitalizar aulas, renovar instalaciones de internados rurales y aplicar estándares nutricionales a nivel nacional. Cada hito de política —desde el despliegue de pizarras inteligentes hasta los programas de comidas subsidiadas— genera oleadas sostenidas de envíos de electrónica, productos perecederos y materiales didácticos. Las universidades también impulsan la complejidad: las reubicaciones de laboratorios, la logística para estudiantes internacionales y el almacenamiento en frío de grado de investigación intensifican la demanda de soluciones integradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias de la costa oriental anclan la demanda, concentrando más del 55% del gasto en 2025. El complejo ministerial de Pekín requiere flujos continuos de documentos sensibles y hardware de TI, mientras que el ecosistema financiero y educativo de Shanghái exige servicios de entrega segura de primer nivel. Los centros del Delta del Río Perla, como Guangzhou, actúan como puertas de enlace nodales para el equipo de laboratorio importado utilizado en universidades de nivel nacional.

El Delta del Río Yangtsé forma el mayor clúster educativo de China, albergando numerosos parques científicos vinculados a universidades. Los proveedores logísticos operan centros de cross-docking a lo largo del eje Nankín-Hangzhou-Shanghái, permitiendo ventanas de entrega de 24 horas para equipos de investigación de alto valor. En el interior, Wuhan aprovecha su ubicación central para servir como punto de concentración que conecta a los proveedores costeros con las escuelas del oeste, reduciendo los plazos de entrega.

Las provincias del oeste y del noreste, históricamente desatendidas, constituyen ahora los segmentos de más rápido crecimiento del mercado de logística para el gobierno y la educación en China. Los programas de estímulo provinciales mejoran los campus rurales en Xinjiang, Tíbet y Heilongjiang, exigiendo estrategias multimodales que combinen el transporte ferroviario troncal con el transporte por carretera todoterreno para afrontar terrenos escarpados. Los subsidios gubernamentales para la construcción de depósitos en Lanzhou y Harbin invitan a los transportistas a establecer almacenes interregionales, garantizando niveles de existencias consistentes para los ejercicios de respuesta a emergencias liderados por el Ministerio de Gestión de Emergencias.

Panorama Competitivo

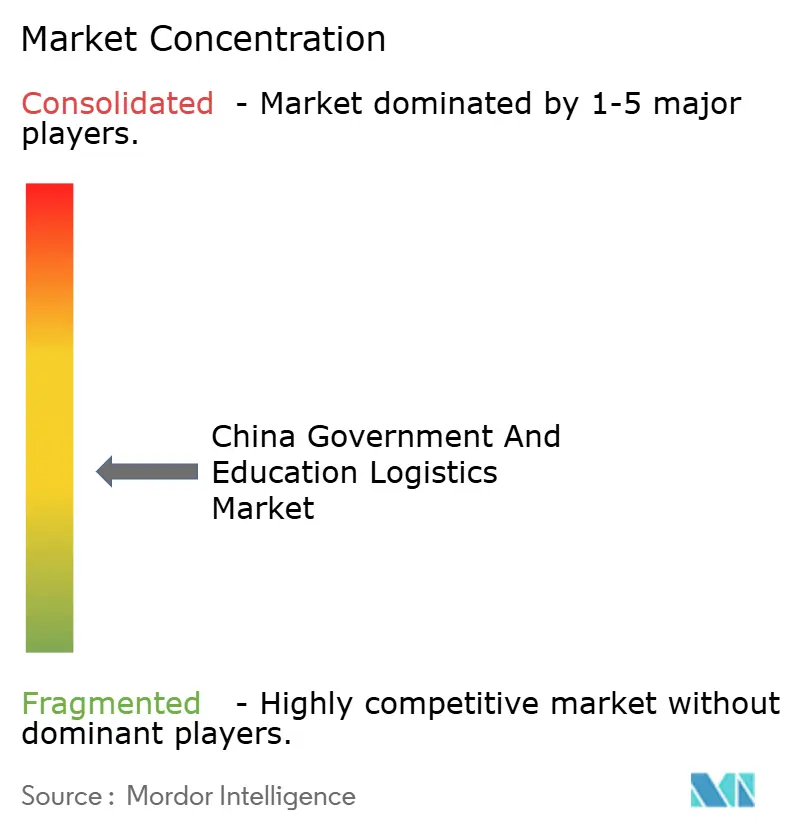

El mercado está moderadamente fragmentado pero se está consolidando. SF Express aprovecha una flota de 90.000 vehículos y una clasificación impulsada por inteligencia artificial para ganar contratos plurianuales en el sector educativo, mientras que Sinotrans explota sus vínculos históricos con el establecimiento de defensa para proyectos clasificados. Los participantes internacionales DHL y UPS se centran en segmentos de valor agregado de nicho, especialmente el transporte seguro para laboratorios de investigación conjunta financiados por el extranjero.

La capacidad tecnológica constituye un diferenciador crucial. JD Logistics despliega vehículos terrestres autónomos en campus inteligentes durante las horas fuera de clase, reduciendo el tiempo de entrega dentro del campus en un 40%. La sede de COSCO en Tianjin integra servicios marítimo-ferroviarios, lo que le otorga ventaja en el traslado de equipos de laboratorio pesados procedentes de fabricantes extranjeros. Las asociaciones proliferan: la alianza de DHL con la plataforma de comercio electrónico Temu mejora los plazos de entrega con despacho aduanero para kits de ciencias importados destinados a las escuelas.

Las credenciales medioambientales ganan peso en la evaluación. SF Express y la empresa emergente local Wuliu Auto presentaron 12 camiones de pila de combustible en Foshan, obteniendo puntos anticipados en los criterios de evaluación ecológica para licitaciones gubernamentales. Los nuevos participantes sin estrategias de carbono se encuentran excluidos cuando las licitaciones incluyen puntuación obligatoria de reducción de emisiones. Las barreras se intensifican aún más en torno a la segregación de datos: solo los transportistas con infraestructura de TI de doble pila que cumpla con las normas de la Administración del Ciberespacio de China pueden atender a los ministerios centrales, lo que desalienta a los participantes privados más pequeños y refuerza el dominio de los operadores establecidos.

Líderes de la Industria de Logística para el Gobierno y la Educación en China

Sinotrans

COSCO Shipping Logistics

JD Logistics

Kerry Logistics Network Ltd

Deppon Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: SF Express y Shanghai Wuliu Auto pusieron en servicio 12 camiones pesados de pila de combustible de hidrógeno en Foshan para entregas al sector público con cero emisiones.

- Junio de 2025: Cosco Shipping inauguró su sede en el norte de China en Tianjin para profundizar la integración portuaria marítimo-ferroviaria y perseguir contratos de logística para el sector público.

- Abril de 2025: DHL Express formó una alianza estratégica con Temu para acelerar los flujos de comercio electrónico transfronterizo, apoyando los programas de importación gubernamentales.

- Abril de 2025: DSV finalizó la adquisición de DB Schenker, creando uno de los grupos logísticos más grandes del mundo con un alcance de servicio ampliado para las instituciones públicas chinas.

Alcance del Informe del Mercado de Logística para el Gobierno y la Educación en China

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vías Fluviales Interiores | |

| Almacenamiento y Bodegaje | |

| Servicios de Valor Agregado |

| Gobierno Central/Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vías Fluviales Interiores | ||

| Almacenamiento y Bodegaje | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central/Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística para el gobierno y la educación en China?

El mercado está valorado en 110.200 millones de USD en 2025.

¿Qué CAGR se pronostica para este mercado hasta 2030?

Se proyecta una CAGR del 8,8% entre 2025 y 2030.

¿Qué categoría de servicio tiene la mayor participación?

Los servicios de transporte lideran con una participación del 52,8%.

¿Qué segmento de usuario final crecerá más rápido?

Se pronostica que la educación pública K-12 avanzará a una CAGR del 9,7%.

¿Qué regulación clave está reformando los patrones de contratación?

El Plan de Acción de Contratación Pública con Enfoque Digital 2024-2026 del Consejo de Estado exige la licitación electrónica centralizada y el seguimiento de envíos.

¿Qué impulsor añade el mayor incremento a la CAGR?

La reforma de la contratación pública con enfoque digital contribuye con un aumento del +1,8% a la CAGR pronosticada.

Última actualización de la página el: