Tamaño y Participación del Mercado de Fabricación de Baterías para Vehículos Eléctricos de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

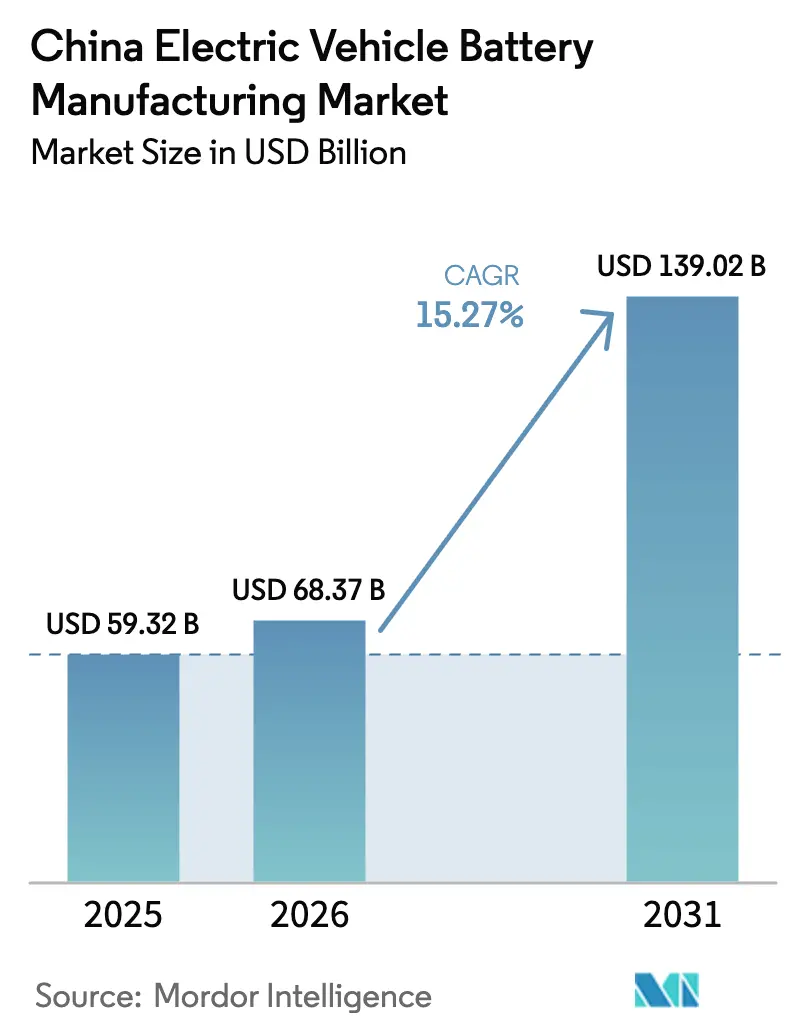

| Tamaño del mercado en el año base (2025) | 59.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 68.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.27% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Baterías para Vehículos Eléctricos de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Fabricación de Baterías para Vehículos Eléctricos de China crezca de USD 59,32 mil millones en 2025 a USD 68,37 mil millones en 2026 y se prevé que alcance USD 139,02 mil millones en 2031 a una CAGR del 15,27% durante 2026-2031.

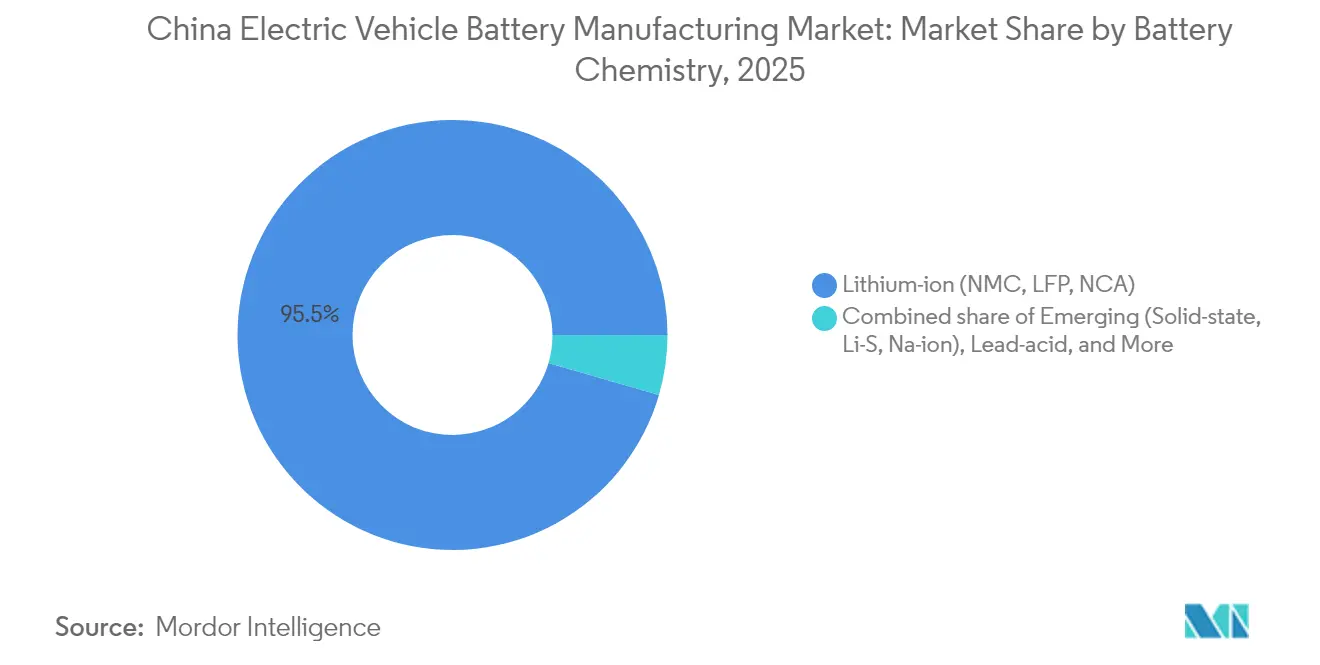

La expansión está impulsada por el aumento de la penetración de vehículos de nueva energía (NEV), la construcción de gigafábricas a gran escala y los continuos incentivos de política pública. Las químicas de iones de litio representaron el 95,5% de la producción en 2024; sin embargo, los formatos de estado sólido e iones de sodio se encuentran en una trayectoria de crecimiento anual del 36,8%, lo que indica una próxima inflexión hacia la diversificación. Las adiciones de capacidad ya superan la demanda a corto plazo, lo que reduce la utilización al 50% en 2024, lo que a su vez acelera la presión sobre los precios y la consolidación del sector. Los productores de primer nivel responden con acuerdos globales de compra y movimientos de integración vertical, mientras que las plantas del interior ubicadas cerca de depósitos de litio y fosfato reducen los costos logísticos y mitigan el riesgo de materias primas.[1]Reuters Staff, "Las ventas de NEV en China se disparan un 35,7% en 2024," Reuters, reuters.com

Conclusiones Clave del Informe

- Por química de batería, el fosfato de hierro y litio (LFP) capturó aproximadamente el 69,42% de la participación del mercado de fabricación de baterías para vehículos eléctricos de China en 2025, mientras que las líneas emergentes de estado sólido e iones de sodio tienen una previsión de expansión a una CAGR del 35,12% hasta 2031.

- Por formato de celda, las celdas de bolsa lideraron con una participación de ingresos del 54,35% en 2025; se proyecta que las arquitecturas prismáticas crezcan a una CAGR del 21,03% hasta 2031.

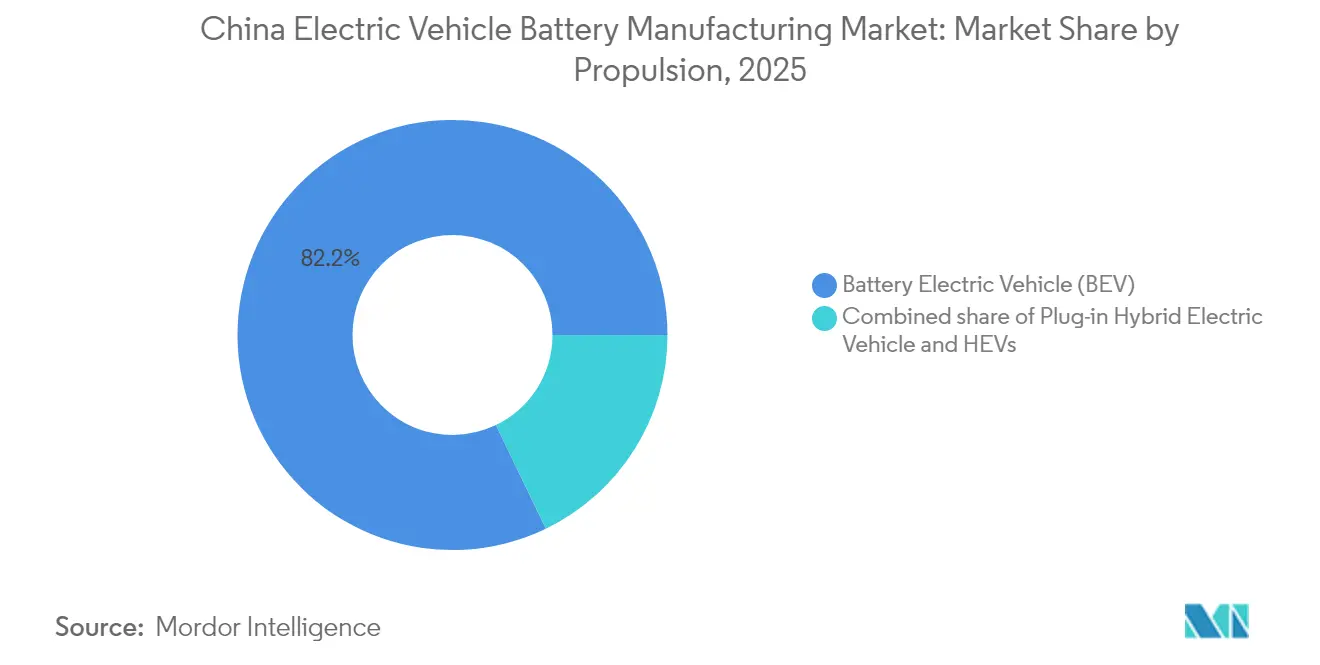

- Por propulsión, los vehículos eléctricos de batería representaron el 82,15% del tamaño del mercado de fabricación de baterías para vehículos eléctricos de China en 2025 y avanzan a una CAGR del 17,55% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con el 87,76% de participación en el tamaño del mercado de fabricación de baterías para vehículos eléctricos de China en 2025; los vehículos comerciales ligeros son el segmento de mayor crecimiento con una CAGR del 19,11% hasta 2031.

- CATL, BYD y CALB mantuvieron conjuntamente aproximadamente el 74,25% de la participación en los envíos nacionales en 2025, lo que indica un núcleo de liderazgo concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación de Baterías para Vehículos Eléctricos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios de compra vinculados a políticas y exenciones fiscales | 2.8% | Nacional, con mayor adopción en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| El rápido crecimiento de las ventas nacionales de vehículos eléctricos impulsa la demanda instalada de baterías | 4.2% | Nacional, concentrado en provincias costeras y megaciudades | Corto plazo (≤ 2 años) |

| Masivos anuncios de inversión de capital por parte de fabricantes de celdas de primer nivel (≥ 2 TWh en cartera) | 3.5% | Nacional, con capacidad orientada a la exportación en centros costeros | Largo plazo (≥ 4 años) |

| La integración del reciclaje de baterías reduce la volatilidad del costo de materias primas | 1.9% | Nacional, ganancias tempranas en Jiangsu, Guangdong, Hunan | Mediano plazo (2-4 años) |

| Horizonte de comercialización para líneas piloto de iones de sodio a partir de 2025 | 1.6% | Nacional, despliegue inicial en vehículos comerciales | Largo plazo (≥ 4 años) |

| Ventajas de agrupación de recursos de litio y fosfato en el oeste de China | 2.3% | Provincias occidentales (Qinghai, Sichuan, Tíbet) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios de Compra Vinculados a Políticas y Exenciones Fiscales

La extensión del alivio fiscal en la compra de NEV hasta 2027 mantiene un beneficio fiscal cercano a CNY 52.000 (USD 7.300) por vehículo, amortiguando la demanda incluso tras el vencimiento de los subsidios directos en 2023. El Ministerio de Industria y Tecnología de la Información (MIIT) complementó el incentivo con normas de elegibilidad más estrictas que exigen a los fabricantes de baterías invertir el 3% de sus ingresos en I+D e implementar trazabilidad de extremo a extremo. Estos dos mecanismos estimulan el volumen al tiempo que elevan el estándar de calidad, lo que lleva a las plantas financieramente más débiles a salir del mercado y favorece a los líderes integrados que pueden absorber los costos de cumplimiento. La continuación de la política señala la visión de Pekín de que las baterías son un motor estratégico de exportación, no meramente una prioridad industrial doméstica.

El Rápido Crecimiento de las Ventas Nacionales de Vehículos Eléctricos Impulsa la Demanda Instalada de Baterías

Las ventas de NEV alcanzaron 9,5 millones de unidades en 2024, elevando la penetración al 35,7% e impulsando la demanda anual instalada de baterías por encima de los 400 GWh. Los fabricantes de automóviles están pasando de paquetes de 50-60 kWh en sedanes compactos a configuraciones de 80-100 kWh para SUV, lo que aumenta el contenido de batería por vehículo en aproximadamente un 30% desde 2022. Los envíos al exterior añaden un impulso adicional; más de 1,2 millones de NEV fabricados en China fueron exportados a Europa y el Sudeste Asiático en 2024, cada uno de los cuales requiere celdas fabricadas localmente para cumplir con los umbrales de normas de origen. En consecuencia, las gigafábricas deben atender simultáneamente los canales doméstico y de exportación, intensificando las carreras de compra entre CATL, BYD y CALB con Volkswagen, Stellantis y empresas emergentes tailandesas.[2]Financial Times Reporters, "Las restricciones de exportación de níquel de Indonesia sacuden a los productores chinos de cátodos," Financial Times, ft.com

Masivos Anuncios de Inversión de Capital por Parte de Fabricantes de Celdas de Primer Nivel

La planta de USD 7.800 millones de CATL en Hungría, las seis nuevas instalaciones continentales de BYD con un total de 150 GWh y la expansión de 50 GWh de CALB en Chengdu superan colectivamente los 2 TWh de capacidad prevista para 2028. Estos compromisos llegan incluso cuando la utilización se estanca en el 50%, un desajuste originado en las carreras de escalado y los paquetes de incentivos provinciales. El cálculo estratégico se basa en asegurar economías de escala antes de las prohibiciones de motores de combustión interna en Europa y en aprovechar las concesiones de terrenos vinculadas a objetivos de PIB. La desventaja es la creciente tensión sobre los precios; las celdas LFP cayeron a USD 53 por kWh a finales de 2024, erosionando los márgenes de todos excepto los líderes tecnológicos.

La Integración del Reciclaje de Baterías Reduce la Volatilidad del Costo de Materias Primas

Las nuevas normas GB/T 44132-2024 establecen la recuperación de litio en el 90% y la de níquel-cobalto-manganeso por encima del 98%, creando un ciclo formalizado de suministro al final de la vida útil. Se estima que 1 millón de toneladas de baterías retiradas que ingresan al sistema para 2025 podrían producir 150.000 toneladas de equivalente de carbonato de litio, aproximadamente el 15% de la producción primaria de 2024. CATL y BYD han integrado subsidiarias de reciclaje, reduciendo los costos de precursores de cátodos en un tercio y amortiguando las fluctuaciones geopolíticas en el níquel indonesio o el litio chileno. La trazabilidad obligatoria canaliza el material de desecho hacia circuitos certificados, concentrando el volumen entre los operadores de primer nivel y desplazando a las redes informales.[3]Ministerio de Industria y Tecnología de la Información, "Norma de Reciclaje de Baterías GB/T 44132-2024," miit.gov.cn

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones para precursores de cátodos de alto contenido de níquel | -1.7% | Nacional, aguda para los fabricantes enfocados en NMC | Corto plazo (≤ 2 años) |

| Normas más estrictas de emisiones de aguas residuales y solventes elevan los costos de cumplimiento | -0.9% | Nacional, mayor carga en plantas del interior | Mediano plazo (2-4 años) |

| Riesgo inminente de sobrecapacidad ante la agresiva construcción de gigafábricas | -2.4% | Nacional, concentrado en provincias costeras | Corto plazo (≤ 2 años) |

| La escasez de suministro de grafito en escamas retrasa los planes de escalado de ánodos | -1.2% | Nacional, efectos secundarios de controles de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Importaciones para Precursores de Cátodos de Alto Contenido de Níquel

Aproximadamente el 70% del sulfato de níquel utilizado en los cátodos NMC 811 y NCA proviene de Indonesia, vinculando a los productores chinos a posibles cuotas de exportación y fluctuaciones cambiarias. Una pausa temporal en la exportación de mineral a principios de 2024 elevó los precios del sulfato de níquel un 40%, mientras que los suministros de cobalto de la República Democrática del Congo conllevan un riesgo geopolítico similar. Los fabricantes están pivotando hacia el LFP para reducir la exposición; sin embargo, los modelos premium de vehículos eléctricos con autonomía superior a 500 km aún necesitan químicas de alto contenido de níquel, dejando una porción considerable de la demanda vulnerable a interrupciones en la cadena de suministro.

Riesgo Inminente de Sobrecapacidad ante la Agresiva Construcción de Gigafábricas

La capacidad instalada ascendió a aproximadamente 2.500 GWh en 2024 frente a solo 1.250 GWh en envíos, lo que redujo la utilización al 50% y desencadenó una guerra de precios que comprimió los márgenes brutos por debajo del 10% para la mayoría de los actores. El MIIT ha advertido a las provincias que limiten las nuevas aprobaciones, pero los gobiernos locales continúan atrayendo inversiones por las ganancias en empleo. Si la adopción de vehículos eléctricos en el exterior se desacelera o los aranceles aumentan, China podría enfrentar una reestructuración prolongada, con ventas en dificultades y quiebras que consoliden aún más el campo en el mercado de fabricación de baterías para vehículos eléctricos de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: Dominio del LFP en Medio de Alternativas Emergentes

El LFP dominó aproximadamente el 69,42% de los envíos de iones de litio en 2025, gracias a un ahorro de costos del 30% frente al NMC 811, una vida útil de más de 3.000 ciclos y la ausencia de exposición al cobalto. La Batería Blade de BYD demostró que el LFP prismático puede superar las pruebas de penetración de clavos sin propagación térmica, tranquilizando a los fabricantes de equipos originales premium. Las celdas NMC de alto contenido de níquel continúan en buques insignia orientados a la autonomía como el Tesla Model S Plaid; sin embargo, su participación se erosiona a medida que los diseños de celda a paquete impulsan la densidad energética del LFP hacia los 180 Wh/kg. Las químicas de iones de sodio, estado sólido y litio-azufre se expanden colectivamente a una CAGR del 35,12%, lo que señala una cobertura ante futuras alzas en los precios del litio o el níquel. Las líneas piloto de iones de sodio inician la producción en masa en junio de 2025 con 175 Wh/kg y tolerancia a -40 °C, ideales para flotas comerciales del norte. En general, la diversificación química amortigua el riesgo de suministro y posiciona al mercado de fabricación de baterías para vehículos eléctricos de China para una flexibilidad de múltiples químicas.

El tamaño del mercado de fabricación de baterías para vehículos eléctricos de China para celdas LFP se situó cerca de USD 41,18 mil millones en 2025 y se prevé que supere los USD 94,35 mil millones en 2031 a medida que la paridad de costos con los trenes de potencia de combustión interna acelera la adopción. Los programas de estado sólido de CATL, BYD y Envision AESC apuntan a más de 400 Wh/kg, pero aún enfrentan obstáculos de estabilidad en la interfaz del electrolito sólido, manteniéndolos en fase precomercial hasta 2026-2027. No obstante, la inversión en etapas tempranas abre opcionalidad para saltos tecnológicos a mediados de la década. El NCA sigue siendo un nicho (<5% de participación) debido a su mayor contenido de cobalto y su limitado despliegue entre los fabricantes de equipos originales nacionales. La mezcla de químicas del mercado ilustra la estrategia de China de reducir la exposición a materias primas mientras mantiene margen de rendimiento para modelos premium de exportación.

Por Formato de Celda: Auge Prismático Impulsado por la Eficiencia de Fabricación

Los diseños de bolsa lideraron en 2025 con el 54,35%, apreciados por su eficiencia volumétrica en arquitecturas de vehículos irregulares. Sin embargo, las variantes prismáticas escalan a una CAGR del 21,03% a medida que el apilamiento automatizado reduce los pasos de manipulación y los canales de enfriamiento integrados reducen los gradientes térmicos entre un 15 y un 20%. La Blade de BYD y la Qilin de CATL se basan en prismas de formato largo para eliminar los marcos de módulos y elevar la densidad volumétrica a 255 Wh/L. Las celdas cilíndricas de 46 mm, aunque solo representan el 15% de los envíos, apuntan a sedanes de alto rendimiento donde la densidad energética supera al costo. El cambio subraya cómo la economía de producción guía la elección del formato: el prismático es adecuado para líneas de alto volumen y baja variedad; la bolsa apoya los derivados de lujo; el cilíndrico sirve a nichos de rendimiento.

Dentro de esta reconfiguración, se proyecta que el tamaño del mercado de fabricación de baterías para vehículos eléctricos de China para celdas prismáticas casi se triplique entre 2025 y 2031, superando la CAGR general del mercado a medida que proliferan los diseños de celda a paquete. Las reducciones en la tasa de desecho y los menores costos de utillaje inclinan aún más la adopción hacia el formato prismático. Mientras tanto, la capacidad de bolsa se consolida entre los actores con experiencia sofisticada en bobinado, y el crecimiento cilíndrico depende de que los fabricantes de automóviles estandaricen los formatos de 46 mm en múltiples plataformas. La diversidad de formatos refleja así las estrategias de segmento de los fabricantes de equipos originales, pero converge en objetivos compartidos de aumento de densidad y eficiencia de costos.

Por Propulsión: Dominio de los Vehículos Eléctricos de Batería Reforzado por la Expansión de Infraestructura

Los vehículos eléctricos de batería (BEV) absorbieron el 82,15% de la demanda de baterías en 2025 y deberían mantener una CAGR del 17,55% hasta 2031, superando ampliamente a los híbridos enchufables (PHEV). Las arquitecturas BEV prescinden de los componentes de motor de combustión interna, automatizando la producción y reduciendo los costos operativos a lo largo de la vida útil entre un 15 y un 20%. La red de carga pública de China superó los 2,5 millones de estaciones en 2024, disipando la ansiedad por la autonomía en las ciudades de primer nivel. El diseño de las políticas otorga créditos NEV más altos a los BEV, orientando la inversión de los fabricantes de automóviles lejos de la complejidad del doble tren de potencia. En consecuencia, la planificación de capacidad en el mercado de fabricación de baterías para vehículos eléctricos de China se centra cada vez más en formatos de paquetes de 60-100 kWh.

Los módulos PHEV y HEV siguen siendo transicionales. Los PHEV representaron aproximadamente el 15,4% de la demanda de propulsión en 2025, pero enfrentan una relevancia decreciente a medida que la carga rápida se extiende a nivel nacional. Los HEV, que dependen de baterías de menos de 2 kWh para funciones de parada en ralentí, representan una participación insignificante y muestran una tendencia a la baja. La mezcla de propulsión indica que los fabricantes de baterías priorizan las líneas de celdas de gran formato, consolidando aún más las ventajas de escala para los proveedores alineados con plataformas BEV de largo alcance.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Vehículos Comerciales Ligeros se Aceleran

Los automóviles de pasajeros capturaron el 87,76% del consumo de 2025, impulsados por la adopción de sedanes compactos y vehículos todoterreno por parte de los consumidores. Sin embargo, los vehículos comerciales ligeros (LCV) son el punto de mayor crecimiento, expandiéndose a una CAGR del 19,11% hasta 2031 a medida que las ciudades de primer nivel imponen restricciones al diésel en las flotas de última milla. Los operadores de LCV enfatizan el costo total de propiedad, lo que los hace receptivos a los paquetes LFP o de iones de sodio de ciclo largo que prometen más de 3.000 ciclos. El lanzamiento de iones de sodio de CATL apunta exactamente a este segmento, ofreciendo resiliencia en climas fríos y ahorro en materias primas. Los camiones medianos y pesados siguen siendo incipientes (<5% de participación), pero podrían escalar una vez que proliferen los cargadores de nivel de megavatio en autopistas.

Se espera que el tamaño del mercado de fabricación de baterías para vehículos eléctricos de China vinculado a los LCV se cuadruplique para 2031, apoyando gigafábricas del interior cerca de corredores de carga. Los autobuses se estabilizan a medida que maduran los ciclos de adopción temprana, y las baterías para motocicletas y triciclos, aunque de alto volumen, generan ingresos marginales debido a los tamaños de paquete de 1-3 kWh. Por lo tanto, si bien los automóviles de pasajeros sustentan el volumen absoluto, los LCV están evolucionando hacia una palanca de margen dentro del mercado general de fabricación de baterías para vehículos eléctricos de China.

Análisis Geográfico

La huella de baterías de China está dividida entre centros costeros orientados a la exportación y corredores interiores centrados en recursos. Las provincias costeras, Jiangsu, Guangdong y Fujian, albergan aproximadamente el 60% de la capacidad instalada, aprovechando la proximidad a los puertos de Shanghái y Shenzhen para los envíos con destino a Europa. La base de Ningde de CATL y el complejo de Shenzhen de BYD capitalizan ecosistemas de suministro profundos y mano de obra calificada. Sin embargo, la escasez de terrenos, el aumento de costos y una aplicación más estricta de las normas de emisiones están empujando las nuevas adiciones de gigavatios-hora hacia el interior. Provincias occidentales como Qinghai y Sichuan ahora ofrecen una ventaja logística del 20-25% al ubicar plantas junto a lagos de salmuera de litio y minas de espodumena; Qinghai por sí sola suministra el 50% del carbonato de litio nacional.

Las provincias centrales, Henan, Hubei y Anhui, ofrecen nodos de fabricación de costo medio con enlaces de tren de alta velocidad a puertos de exportación. La línea de Chengdu de CALB y el campus de Changzhou de SVOLT ilustran este posicionamiento en el corredor central, equilibrando los incentivos del interior con la logística de exportación. Las regiones ricas en energías renovables, como Mongolia Interior, proporcionan energía industrial con descuento, reduciendo los costos de sinterización de cátodos hasta en una quinta parte y mejorando la huella ambiental. El resultado es una red de producción de múltiples nodos: las plantas costeras alimentan las exportaciones, las celdas del oeste aprovechan la proximidad a las materias primas y los centros centrales sirven a los fabricantes de equipos originales nacionales.

La competencia por subsidios da forma al mapa. Sichuan otorgó a CATL una exención del impuesto sobre bienes inmuebles por una década y terrenos a mitad de precio para instalar una planta LFP de 50 GWh; Guangdong agilizó los permisos para asegurar la expansión de 80 GWh de BYD en Shenzhen. Si bien los incentivos aceleran la difusión tecnológica, al requerir cláusulas de transferencia de conocimiento, también corren el riesgo de afianzar una sobrecapacidad estructural. No obstante, el desplazamiento geográfico diversifica el riesgo y mejora la resiliencia del mercado de fabricación de baterías para vehículos eléctricos de China.

Panorama Competitivo

Los tres principales proveedores, CATL, BYD y CALB, mantuvieron alrededor del 75% de los envíos nacionales en 2024, lo que subraya una alta concentración incluso cuando la sobrecapacidad comprime los márgenes. CATL enfatiza el liderazgo tecnológico y la localización en el exterior, construyendo una planta en Hungría por USD 7.800 millones para atender a BMW, Ford y Stellantis bajo las normas de la UE. BYD apuesta por la integración vertical, suministrando sus gamas de vehículos Dynasty y Ocean y vendiendo selectivamente a Tesla y Toyota, protegiéndose así de las fluctuaciones de precios pero limitando los ingresos externos. CALB apunta a los vehículos comerciales, aprovechando la economía del LFP para ganar contratos con Geely y Chery.

La innovación tecnológica impulsa la diferenciación. La Qilin de CATL integra placas de enfriamiento dentro de la celda, alcanzando 255 Wh/kg y permitiendo a los fabricantes de equipos originales aumentar la autonomía sin ampliar los paquetes. La Blade de BYD supera las pruebas de seguridad de penetración de clavos, convenciendo a los fabricantes de equipos originales premium de la idoneidad del LFP. El cátodo NMX libre de cobalto de SVOLT, lanzado en 2024, elimina la exposición a minerales de conflicto mientras iguala la densidad energética del NMC. Las solicitudes de patentes respaldan estos movimientos: CATL presentó más de 1.200 patentes de baterías en 2024, y BYD presentó más de 800, centradas en la integración de celda a carrocería y el control térmico.[4]Organización Mundial de la Propiedad Intelectual, "Solicitudes de Patentes de los Principales Fabricantes de Baterías, 2024," wipo.int

Los nuevos participantes buscan oportunidades en espacios no atendidos. HiNa Battery y Qing Tao Energy persiguen los nichos de iones de sodio y estado sólido, donde la escala de iones de litio de los titulares confiere menos ventaja. El financiamiento de capital de riesgo y las subvenciones provinciales respaldan sus plazos de comercialización para 2026-2027. Mientras tanto, actores de segundo nivel como Gotion y EVE buscan diferenciación mediante la integración vertical de materiales o asociaciones de licencias de exportación. La contienda general en el mercado de fabricación de baterías para vehículos eléctricos de China gira en torno a las ventajas tecnológicas y las curvas de costos, a medida que los precios de las celdas LFP como producto básico se deslizan hacia USD 50 por kWh, exigiendo una defensa de márgenes basada en la innovación.

Líderes de la Industria de Fabricación de Baterías para Vehículos Eléctricos de China

BYD Co. Ltd

Panasonic Corporation

CALB (China Aviation Lithium Battery)

SVOLT Energy Technology

Gotion High-Tech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CATL inició la producción en masa de celdas de iones de sodio con una capacidad de 175 Wh/kg para sistemas auxiliares de camiones de 24 V, ampliando su cartera de químicas.

- Septiembre de 2024: CATL confirmó una planta de USD 7.800 millones y 100 GWh en Debrecen, Hungría, con el objetivo de iniciar operaciones en 2025 para el suministro a Volkswagen y Stellantis.

- Agosto de 2024: BYD inició la construcción de seis plantas continentales con un total de 150 GWh para respaldar su objetivo de ventas de 4 millones de vehículos eléctricos para 2026.

- Agosto de 2024: CALB destinó USD 1.300 millones para ampliar su planta de Chengdu en 50 GWh, priorizando las celdas LFP para vehículos comerciales ligeros.

Alcance del Informe del Mercado de Fabricación de Baterías para Vehículos Eléctricos de China

El mercado de fabricación de baterías para vehículos eléctricos (EV) en China está experimentando un rápido crecimiento, impulsado por el agresivo impulso del país hacia la electrificación y la energía limpia. El mercado experimenta un rápido crecimiento, impulsado por el aumento de la adopción de vehículos eléctricos y los incentivos gubernamentales. Los materiales clave esenciales para la producción de baterías incluyen litio, cobalto, níquel y grafito. La demanda está impulsada por la ambición de China de convertirse en un mercado líder de vehículos eléctricos, lo que promueve la inversión y la innovación en la fabricación de baterías.

El Mercado de Fabricación de Baterías para Vehículos Eléctricos de China está segmentado por Química de Batería (Iones de litio (NMC, NCA, LFP, LTO), Hidruro Metálico de Níquel (NiMH), Ácido-plomo y Estado Sólido/Iones de Sodio Emergentes), por Formato de Celda (Cilíndrico, Prismático y de Bolsa), por Propulsión (BEV, PHEV, HEV), por Clase de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Camiones Medianos y Pesados, Autobuses y Autocares, y Motocicletas y Triciclos). El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Fabricación de Baterías para Vehículos Eléctricos de China en todo el país. El Informe ofrece el Tamaño del Mercado y las Previsiones en Ingresos (USD) para todos los segmentos anteriores.

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Ácido-plomo |

| Hidruro metálico de níquel |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Motocicletas y Triciclos |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Ácido-plomo | |

| Hidruro metálico de níquel | |

| Por Formato de Celda | Cilíndrico |

| Prismático | |

| De Bolsa | |

| Por Propulsión | Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | |

| Vehículo Eléctrico Híbrido (HEV) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Motocicletas y Triciclos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de baterías para vehículos eléctricos de China en 2026?

El mercado se sitúa cerca de USD 68,37 mil millones en 2026.

¿Qué química domina la producción de celdas actualmente?

El LFP representa aproximadamente el 69,42% de los envíos de 2025, favorecido por sus ventajas en costo y seguridad.

¿Por qué las celdas prismáticas están ganando terreno frente a los diseños de bolsa?

El apilamiento automatizado y el enfriamiento integrado hacen que los formatos prismáticos sean más económicos de escalar y más fáciles de ensamblar a nivel de paquete.

¿Qué riesgos amenazan la futura utilización de la capacidad?

La sobrecapacidad derivada de la agresiva construcción de gigafábricas y la dependencia del sulfato de níquel importado podrían deprimir la utilización de las plantas y los márgenes.

¿Cuándo alcanzarán las baterías de iones de sodio escala comercial?

CATL inició la producción en masa en junio de 2025 para sistemas auxiliares de vehículos comerciales, con aplicaciones más amplias previstas después de 2026.

Última actualización de la página el: