Tamaño y Participación del Mercado de Materiales para Baterías de Vehículos Eléctricos de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

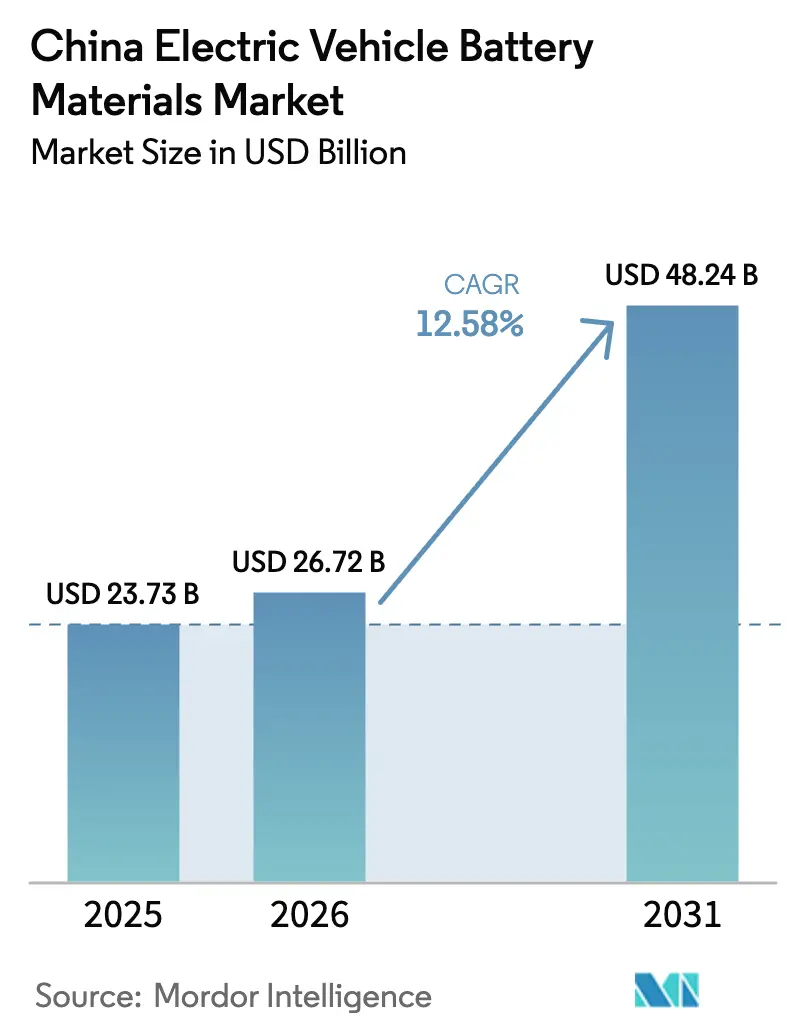

| Tamaño del mercado en el año base (2025) | 23.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.58% CAGR |

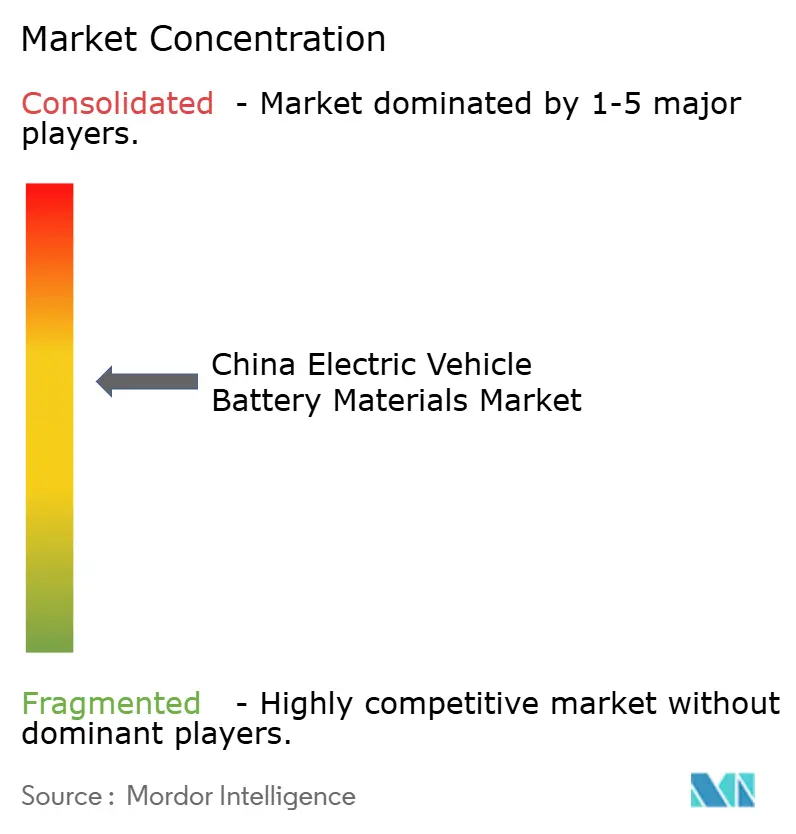

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales para Baterías de Vehículos Eléctricos de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales para Baterías de Vehículos Eléctricos de China crezca de USD 23,73 mil millones en 2025 a USD 26,72 mil millones en 2026 y se prevé que alcance USD 48,24 mil millones en 2031 a una CAGR del 12,58% durante 2026-2031.

El sólido apoyo político, liderado por las normas de durabilidad del MIIT para 2025, acelera la inversión en químicas de próxima generación y asegura el suministro nacional.[1]Ministerio de Industria y Tecnología de la Información, "Plan de Trabajo de Normalización 2025 para la Industria de Baterías," MIIT.gov.cn La rápida electrificación de las flotas de pasajeros y comerciales mantiene la demanda de materiales para cátodos, ánodos y auxiliares en una trayectoria ascendente, mientras los fabricantes de vehículos se apresuran a localizar insumos críticos.[2]Consejo de Estado de la República Popular China, "Plan de Trabajo para Estabilizar el Crecimiento (2025-2026)," Gov.cn El capital continúa reasignándose desde los cátodos NMC intensivos en níquel y cobalto hacia las variantes de fosfato de hierro y litio (LFP) y fosfato de hierro, manganeso y litio (LMFP), a medida que los productores se protegen contra la volatilidad de las materias primas. En paralelo, las provincias de Jiangxi, Sichuan y Qinghai están ampliando el procesamiento de espodumena a hidróxido y de lepidolita para reducir el déficit en suministros de litio y fosfato de grado batería. La dinámica competitiva sigue siendo intensa: CATL y BYD mantienen una ventaja en costos mediante la integración vertical, mientras que las empresas de nivel medio buscan empresas conjuntas de níquel en Indonesia para compensar los costos de materias primas.

Conclusiones Clave del Informe

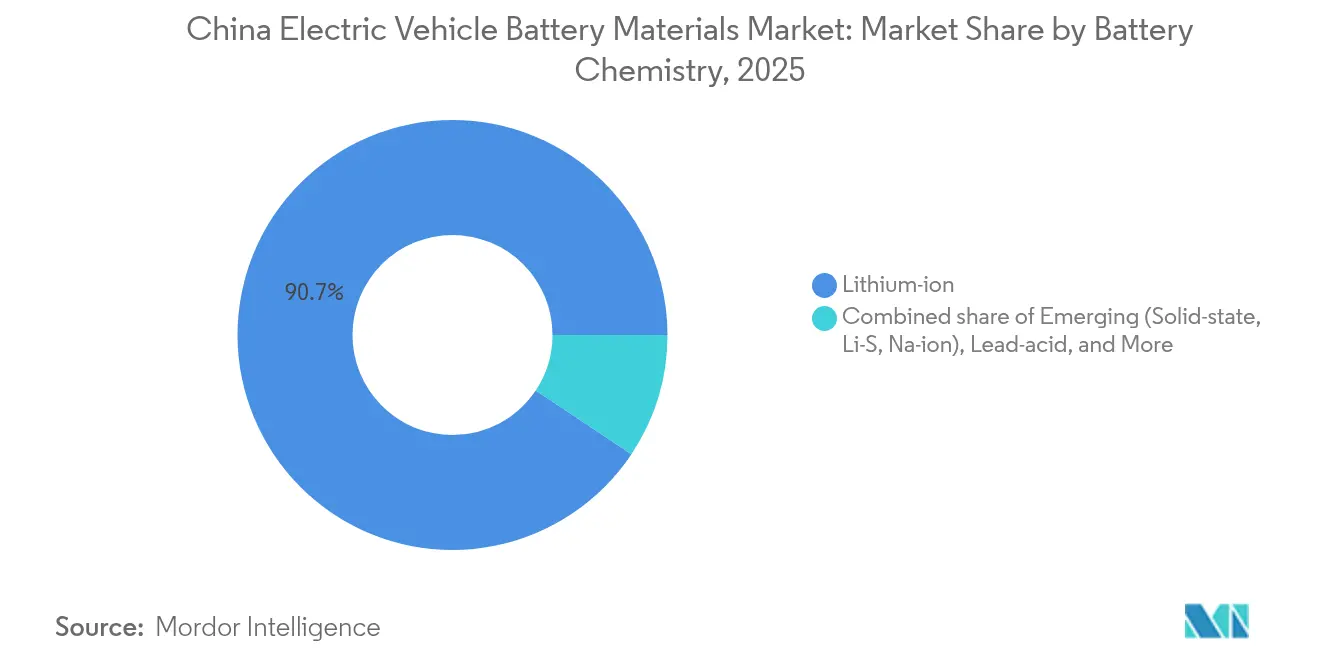

- Por química de batería, los iones de litio captaron el 90,65% de la participación del mercado de Materiales para Baterías de Vehículos Eléctricos de China en 2025, y las alternativas emergentes de estado sólido, litio-azufre e iones de sodio están previstas para expandirse a una CAGR del 35,62% hasta 2031.

- Por material, los materiales de cátodo representaron el 61,78% de los ingresos de 2025, mientras que el segmento "Otros", aglutinantes, aditivos conductores y materiales de interfaz térmica, registrará la CAGR más rápida del 24,05% hasta 2031.

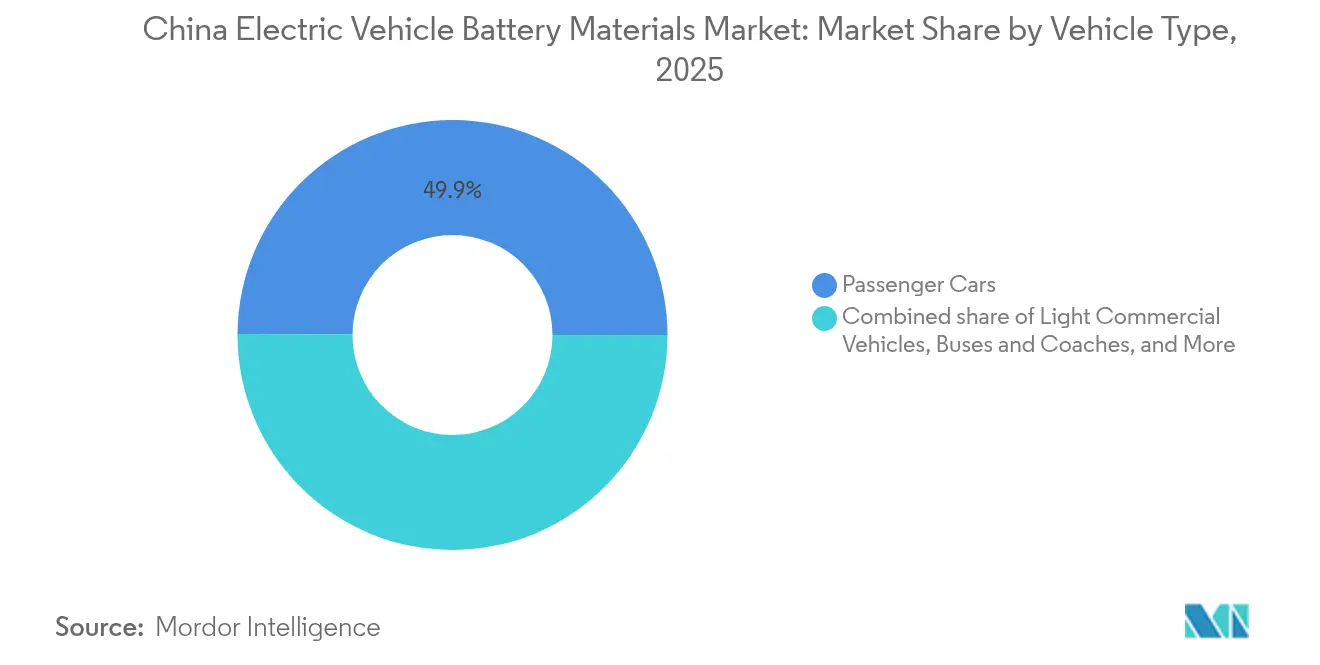

- Por tipo de vehículo, los automóviles de pasajeros representaron el 49,92% del valor de 2025 y se prevé que registren la CAGR más rápida del 14,88% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Materiales para Baterías de Vehículos Eléctricos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción nacional de vehículos eléctricos tras el mandato NEV 3.0 de 2025 | +3.2% | Nacional, con concentración en el Delta del Río Yangtze y el Delta del Río Perla | Corto plazo (≤ 2 años) |

| Sustitución agresiva de cátodos por LFP para contener la exposición al níquel/cobalto | +2.8% | Nacional, particularmente en los clústeres de cátodos de Fujian y Guangdong | Mediano plazo (2-4 años) |

| Impulso a la localización del suministro de carbonato de litio de alta pureza y fosfato | +2.1% | Corredores de litio de Jiangxi, Sichuan y Qinghai | Mediano plazo (2-4 años) |

| Corredores de intercambio de baterías respaldados por el Estado para camiones pesados | +1.5% | Rutas troncales nacionales, zonas piloto en Fujian, Hebei y Mongolia Interior | Largo plazo (≥ 4 años) |

| Barreras arancelarias de la UE/EE. UU. que aceleran la estrategia de exportación de baterías | +1.3% | Global, con impacto primario en los fabricantes orientados a la exportación de Jiangsu y Fujian | Mediano plazo (2-4 años) |

| Preferencia del mercado de capitales por cadenas de materiales bajas en carbono (cuota de bonos verdes) | +0.9% | Nacional, favoreciendo a los productores verticalmente integrados con divulgación ESG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción Nacional de Vehículos Eléctricos tras el Mandato NEV 3.0 de 2025

Los objetivos de política que elevan la penetración de los vehículos de nueva energía al 85% para 2040 ya están influyendo en los pronósticos de adquisición, ya que cada aumento de 1 punto porcentual en la penetración añade casi 20.000 toneladas métricas de demanda de cátodos.[3]Sociedad China de Ingenieros Automotrices, "Hoja de Ruta Tecnológica 3.0 para Vehículos de Nueva Energía," Sae-china.org Las provincias vinculan las cuotas automotrices a los objetivos del PIB, acelerando las aprobaciones para nuevas plantas de materiales incluso mientras los reguladores elevan los estándares ambientales. Los requisitos de reciclaje fijados en el 65% para baterías de potencia en 2025 están creando un sistema de ciclo cerrado que podría reducir la demanda primaria de litio entre un 12 y un 15% anualmente para 2028. Las respuestas regionales difieren: Guangdong aceleró los objetivos de vehículos para capturar la manufactura, mientras que Sichuan enfatizó el refinamiento aguas arriba. Los proveedores capaces de atender a ambas provincias aseguran contratos de compra a largo plazo que estabilizan los ingresos.

Sustitución Agresiva de Cátodos por LFP para Contener la Exposición al Níquel/Cobalto

Los paquetes LFP cuestan USD 53 por kWh frente a USD 75-80 para el NMC de alto níquel, lo que impulsa la participación del LFP en los vehículos eléctricos de pasajeros al 55-60% en 2024.[4]Bloomberg, "Los Costos de las Baterías LFP de China Alcanzan un Mínimo Histórico en 2024," Bloomberg.com La arquitectura Blade de BYD eliminó las carcasas de los módulos, cumpliendo los requisitos de autonomía de 400-500 km y superando la histórica ventaja de densidad energética del NMC. Los cátodos LMFP añaden un 15-20% de densidad energética y amplían el mercado direccionable del LFP. Sin embargo, los modelos premium que necesitan más de 600 km de autonomía siguen optando por el NMC, manteniendo una mezcla de química bifurcada. Los proveedores que cuentan con líneas de LFP y alto níquel pueden flexibilizar la producción a medida que cambian los precios de los metales, protegiendo los márgenes frente a las fluctuaciones de las materias primas.

Impulso a la Localización del Suministro de Carbonato de Litio de Alta Pureza y Fosfato

La producción nacional de carbonato de litio aumentó un 47% hasta 680.000 t de equivalente de carbonato de litio (LCE) en 2024, aunque las importaciones de 230.000 t pusieron de manifiesto las brechas persistentes en hidróxido de grado batería. Jiangxi ahora otorga exenciones fiscales a los convertidores que alcanzan umbrales de pureza del 99,5%, mientras que los subsidios de Sichuan reviven la extracción de lepidolita para diversificar las materias primas. Las primas del hidróxido se ampliaron al 18% sobre el carbonato a medida que los productores de NMC aseguraban el suministro. El refinamiento nacional protege a China de posibles controles de exportación señalados en la revisión de Minerales Críticos de Australia de 2024. Los mineros integrados, por lo tanto, disfrutan de menores costos de transporte y tasas favorables de bonos verdes vinculadas a la intensidad de carbono.

Corredores de Intercambio de Baterías Respaldados por el Estado para Camiones Pesados

CATL y Sinopec planean 10.000 estaciones de intercambio, cada una de las cuales requiere 6-8 paquetes de reserva que multiplican la intensidad de material por vehículo. Los operadores de camiones pesados reducen el gasto de capital hasta en un 50% cuando las baterías permanecen como propiedad del propietario del activo, acortando los períodos de recuperación de la inversión. La Comisión Nacional de Desarrollo y Reforma (NDRC) subsidia el 30% del gasto de capital de las estaciones a lo largo de 15 corredores troncales. Sin embargo, los estándares de paquetes divergentes corren el riesgo de dejar activos varados si no se logra la convergencia para 2026. Los proveedores de materiales alineados con las plataformas dominantes capturarán la demanda recurrente de paquetes de reemplazo, separadores y electrolitos a medida que los ciclos de intercambio aceleren el desgaste.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios de subasta de espodumena ≥ USD 1.350/t | -1.8% | Global, afectando a los importadores chinos dependientes del suministro australiano | Corto plazo (≤ 2 años) |

| Auditorías ambientales que restringen las plantas de cátodos de proceso húmedo basadas en HF | -1.2% | Clústeres de producción de cátodos de Hunan, Jiangxi y Guangdong | Mediano plazo (2-4 años) |

| Restricciones de propiedad intelectual sobre ánodos de próxima generación ricos en silicio en manos de empresas extranjeras | -0.7% | Nacional, limitando las mejoras de densidad energética para vehículos eléctricos premium | Largo plazo (≥ 4 años) |

| Riesgo de sobrecapacidad derivado de 2 TWh de líneas de cátodos planificadas para 2028 | -1.4% | Nacional, afectando particularmente a los productores de nivel medio sin asociaciones con fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de Subasta de Espodumena ≥ USD 1.350/t

Los contratos a plazo indican un precio mínimo de espodumena cercano a USD 1.350/t en medio de la concentración del suministro en Australia Occidental, exponiendo a los convertidores a presión sobre los márgenes cuando los costos de entrega superan USD 1.200/t LCE. Los grandes convertidores se cubren con compras a precio fijo con descuento, mientras que los actores más pequeños recurren a la materia prima de lepidolita, de mayor costo, sacrificando la rentabilidad para reducir la dependencia de las importaciones. Las químicas de los vehículos siguen siendo dependientes del litio para una autonomía de más de 400 km, manteniendo los precios de la espodumena estructuralmente elevados.

Auditorías Ambientales que Restringen las Plantas de Cátodos de Proceso Húmedo Basadas en HF

Las inspecciones sorpresa paralizaron 12 plantas precursoras en 2024, elevando las primas al contado de los cátodos de alto níquel entre un 5 y un 8%. Las adaptaciones para el cumplimiento normativo añaden entre USD 8 y 12 millones por línea de 10.000 t y reducen los márgenes entre 3 y 5 puntos. Las provincias que ofrecen tratamiento centralizado de residuos, especialmente Fujian, atraen nueva capacidad, mientras que los clústeres dispersos en Jiangxi se enfrentan a la salida o a la conversión a LFP. Esta dispersión regulatoria acelera la consolidación geográfica e incorpora una brecha de costos estructural que favorece a los productores integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química de Batería: El Dominio de los Iones de Litio Enfrenta una Disrupción en Nichos

Los iones de litio retuvieron el 90,65% de la participación del mercado de Materiales para Baterías de Vehículos Eléctricos de China en 2025, lo que refleja cadenas de suministro consolidadas y una amplia adopción por parte de los fabricantes de equipos originales. Se prevé que las químicas emergentes crezcan a una CAGR del 35,62%, impulsadas por los paquetes de iones de sodio de CATL, ahora desplegados en vehículos eléctricos de gama de entrada. Los prototipos de estado sólido han alcanzado una configuración semisólida de 360 Wh/kg en sedanes comerciales, lo que apunta a un desplazamiento incremental, no inmediato, de las celdas existentes.

Los productores chinos equilibran el costo y la densidad energética: el LFP sirve a los sedanes del mercado masivo, el NMC de alto níquel ancla las gamas premium y los iones de sodio apuntan a la movilidad de corto alcance. El plomo-ácido persiste en la micromovilidad rural, pero continúa cediendo participación a medida que los costos de la química de litio caen por debajo de USD 100/kWh. La demanda de NiMH orientada a los híbridos se desvanece a medida que los fabricantes de equipos originales japoneses hacen la transición a sistemas enchufables, reduciendo los insumos de hidruro metálico adquiribles en casi un 18% anualmente.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Dominio del Cátodo se Encuentra con la Innovación Auxiliar

Los cátodos contribuyeron con el 61,78% al tamaño del mercado de Materiales para Baterías de Vehículos Eléctricos de China en 2025; sin embargo, la capacidad saturada y las fluctuaciones de las materias primas desplazan el enfoque en los márgenes hacia aglutinantes, aditivos e interfaces térmicas, el segmento "Otros" que crece a una CAGR del 24,05%. Los especialistas en separadores lanzan películas recubiertas de cerámica de 7-9 µm que permiten la carga rápida a 3C, mientras que las empresas de electrolitos añaden aditivos formadores de película para superar los 2.000 ciclos, cumpliendo las especificaciones de durabilidad para el intercambio de baterías.

Los proveedores de ánodos se enfrentan a las restricciones de grafito de EE. UU. ampliando las líneas sintéticas nacionales y desarrollando mezclas de silicio-carbono que eluden los panoramas de patentes extranjeras. Los cátodos LMFP y de espinela de alto voltaje abren vías para las cadenas de suministro de manganeso y hierro, diluyendo la dependencia del níquel/cobalto. El resultado es una cartera de materiales más amplia donde los insumos auxiliares impulsan el liderazgo en seguridad y vida útil de los ciclos, incluso cuando la participación del cátodo sigue siendo dominante.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales se Aceleran

Los automóviles de pasajeros representaron el 49,92% del valor de 2025 en el mercado de Materiales para Baterías de Vehículos Eléctricos de China, y una CAGR del 14,88% los mantendrá como elemento central hasta 2031. La caída de los costos de las baterías impulsa a los sedanes compactos hacia la paridad de precios con sus equivalentes de combustión interna.

Los camiones pesados y los autobuses, aunque menores en volumen, generan una intensidad de material desproporcionada; las plataformas de intercambio de baterías duplican o triplican el inventario de paquetes por vehículo. Las flotas comerciales ligeras, presionadas por la logística del comercio electrónico, adoptan paquetes LFP por su durabilidad, y los vehículos de dos y tres ruedas hacen la transición desde el plomo-ácido a medida que los precios de los paquetes caen por debajo de USD 150/kWh. Los vehículos eléctricos todoterreno para minería y construcción añaden una demanda irregular pero de alto valor, favoreciendo las químicas térmicamente estables para ciclos de trabajo exigentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los clústeres costeros orientales dominan las etapas intermedias y aguas abajo, mientras que la extracción y el refinamiento de litio se concentran en las provincias occidentales. El centro de Ningde en Fujian ancla la capacidad de cátodos y celdas en torno a CATL, aprovechando el acceso portuario para la logística de importación. El Delta del Río Yangtze alberga el 70% de las exportaciones de separadores y electrolitos, con complejos químicos integrados en Jiangsu y Zhejiang que proporcionan materias primas.

Jiangxi aporta el 35% del refinamiento nacional, ayudado por exenciones fiscales para las plantas que cumplen los umbrales de alta pureza. La energía hidroeléctrica de Sichuan reduce la intensidad de carbono para la conversión de hidróxido, generando elegibilidad para bonos verdes y descuentos de financiamiento de 50-80 puntos básicos. Mongolia Interior y Qinghai atraen inversiones en reciclaje que cierran el ciclo y suministran metales recuperados de vuelta a las fábricas de celdas costeras.

Los vínculos de exportación reconfiguran la geografía: Fujian y Jiangsu gestionan el 70% de los envíos salientes, mientras que los corredores de la Franja y la Ruta canalizan volúmenes de cátodos y separadores hacia plantas de ensamblaje de la ASEAN. La competencia de incentivos provinciales corre el riesgo de generar sobrecapacidad localizada a medida que los subsidios de tierra y energía atraen proyectos a regiones que carecen de demanda aguas abajo.

Panorama Competitivo

Los principales productores controlan aproximadamente el 55-60% de la capacidad de cátodos, pero menos del 40% de las líneas de ánodos y separadores, lo que sitúa a la industria de Materiales para Baterías de Vehículos Eléctricos de China en un estado de concentración moderada.[5]Asociación China de la Industria de Baterías, "Análisis de Concentración de Mercado 2024," Cbia.org.cn CATL y BYD despliegan cadenas verticales sin fisuras desde la minería hasta el ensamblaje de paquetes, logrando ventajas de costos inalcanzables para los competidores con restricciones de capital. Las empresas de nivel medio responden formando empresas conjuntas en Indonesia para el níquel y en Finlandia para las líneas de cátodos, combinando materias primas extranjeras con el conocimiento de procesos chinos.

Las licencias tecnológicas siguen siendo un cuello de botella: los propietarios de patentes japoneses y estadounidenses poseen la propiedad intelectual central para los ánodos ricos en silicio y los electrolitos de estado sólido, lo que obliga a los proveedores chinos a buscar soluciones alternativas o licencias cruzadas. La "Lista Blanca" del MIIT reduce a los productores no conformes, acelerando la consolidación: quedan 87 empresas de cátodos certificadas, frente a las 112 de hace dos años.

La digitalización de procesos separa a los líderes de los seguidores: la síntesis impulsada por inteligencia artificial reduce el tiempo de reacción de los precursores entre un 20 y un 30%, reduciendo las facturas de energía y la intensidad de CO2. Los mercados de bonos verdes recompensan estas métricas con capital más barato, permitiendo a los actores de escala ampliar su ventaja. Las oportunidades de nicho persisten en aditivos especiales y cátodos LMFP, donde los pioneros aún aseguran márgenes defendibles antes de que los gigantes los repliquen.

Líderes de la Industria de Materiales para Baterías de Vehículos Eléctricos de China

Contemporary Amperex Technology Co., Limited

BYD Auto Co., Ltd.

Ganfeng Lithium

Ronbay Technology

BTR New Material

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Tinci Materials, consolidando su posición en la cadena de suministro global de baterías, ha captado la atención con un nuevo lote de patentes de invención. La empresa también está profundizando sus asociaciones de larga data con los principales fabricantes de celdas chinos. Recientemente, Tinci anunció la adquisición de ocho patentes de la Administración Nacional de Propiedad Intelectual. Estas patentes se refieren a electrolitos sólidos de sulfuro y su uso en baterías de litio de estado completamente sólido.

- Junio de 2025: CATL se compromete con 1.000 estaciones de intercambio Choco-Swap para camiones pesados, invirtiendo USD 800 millones para reducir el gasto de capital de las flotas.

- Febrero de 2025: Ganfeng Lithium, el principal productor de litio de China, ha iniciado operaciones en una mina de litio en Argentina. Este movimiento subraya los esfuerzos proactivos de Argentina para reforzar los suministros para su vasto mercado interno. Ganfeng anunció el lanzamiento oficial de la primera fase de su proyecto Mariana ubicado en Salta, Argentina, destacando la creciente importancia del país como un centro clave de producción en el extranjero para la empresa.

Alcance del Informe del Mercado de Materiales para Baterías de Vehículos Eléctricos de China

Los materiales para baterías de vehículos eléctricos son las sustancias y componentes específicos utilizados en la construcción de baterías para alimentar vehículos eléctricos. Estos materiales determinan la eficiencia, la autonomía, la longevidad y la seguridad de los vehículos eléctricos. El informe ofrece el tamaño del mercado en términos de valor (USD) para todos los segmentos mencionados anteriormente. El informe del mercado de materiales para baterías de vehículos eléctricos de China incluye:

| Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) |

| Plomo-ácido |

| Níquel-hidruro metálico |

| Ánodo |

| Cátodo |

| Separador |

| Electrolito |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Vehículos de Dos y Tres Ruedas |

| Vehículos Eléctricos Todoterreno y de Uso Especial |

| Por Química de Batería | Iones de litio (NMC, LFP, NCA) |

| Emergentes (Estado sólido, Li-S, Na-ion) | |

| Plomo-ácido | |

| Níquel-hidruro metálico | |

| Por Material | Ánodo |

| Cátodo | |

| Separador | |

| Electrolito | |

| Otros | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones Medianos y Pesados | |

| Autobuses y Autocares | |

| Vehículos de Dos y Tres Ruedas | |

| Vehículos Eléctricos Todoterreno y de Uso Especial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Materiales para Baterías de Vehículos Eléctricos de China en 2026?

Avanza desde USD 26,72 mil millones en 2026 hacia USD 48,24 mil millones en 2031, lo que implica una expansión anual constante de dos dígitos.

¿Qué química domina los paquetes de baterías para los vehículos eléctricos chinos?

Las celdas de iones de litio, principalmente las variantes LFP y NMC de alto níquel, controlaron el 90,65% del valor de 2025, con celdas de iones de sodio y de estado sólido creciendo desde una base baja.

¿Qué segmento crece más rápido hasta 2031?

Los materiales "Otros" especiales —aglutinantes, aditivos conductores e interfaces térmicas— crecen a una CAGR del 24,05% gracias a los diseños de celda a paquete y de carga rápida.

¿Por qué los cátodos LFP están ganando participación?

Cuestan USD 53 por kWh frente a USD 75-80 para el NMC, evitan el riesgo de suministro de níquel/cobalto y satisfacen las necesidades de autonomía de 400-500 km para los sedanes del mercado masivo.

¿Cómo afectan los corredores de intercambio de baterías a la demanda de materiales?

Cada estación de intercambio para camiones pesados alberga 6-8 paquetes de repuesto, multiplicando el rendimiento de cátodos y separadores y acelerando los ciclos de reemplazo.

¿El mercado está fragmentado o concentrado?

Prevalece una concentración moderada: las 10 principales empresas controlan aproximadamente el 55-60% de la capacidad de cátodos, pero menos del 40% de la producción de ánodos y separadores, lo que arroja una puntuación de 6.

Última actualización de la página el: