Tamaño y Participación del Mercado de Baterías de Litio-Ion de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

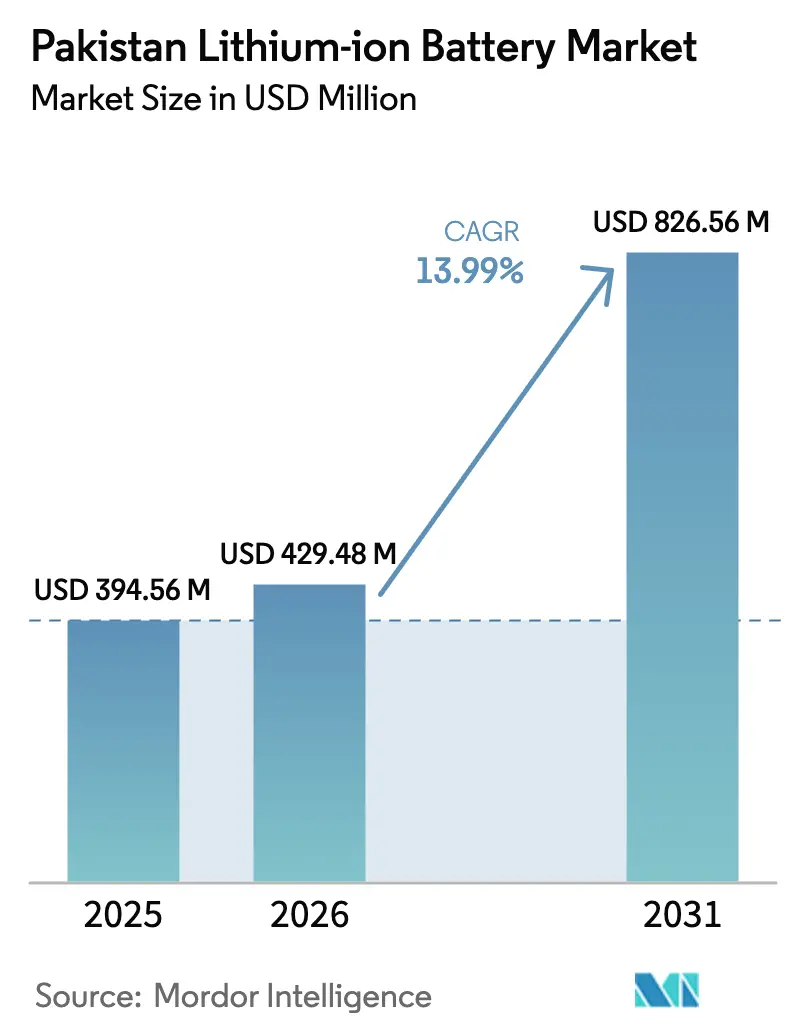

| Tamaño del mercado en el año base (2025) | 394.56 Millones de dólares |

| Tamaño del Mercado (2026) | 429.48 Millones de dólares |

| Tamaño del Mercado (2031) | 826.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Litio-Ion de Pakistán por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Baterías de Litio-Ion de Pakistán sea de USD 394,56 millones en 2025, USD 429,48 millones en 2026, y alcance USD 826,56 millones para 2031, creciendo a una CAGR del 13,99% de 2026 a 2031.

La certeza de política en torno a la Política Nacional de Vehículos Eléctricos, las fuertes reducciones en los costos globales de celdas y un auge de la energía solar en tejados están expandiendo la demanda en los segmentos de movilidad, telecomunicaciones y comercial e industrial (C&I). Una reducción del 45% en la tarifa eléctrica para la carga pública anunciada en enero de 2025 ha reducido el costo total de propiedad para los operadores de flotas, mientras que la energía solar en tejados combinada con baterías ayuda a las empresas a protegerse contra los precios de la electricidad que han aumentado un 155% desde 2021. Las importaciones aumentaron a 1,25 GWh en 2024 y se proyecta que alcancen 8,75 GWh para 2030, lo que subraya el impulso detrás del almacenamiento distribuido. Las iniciativas de ensamblaje local de Atom Power, Alaska Battery y Topak Pakistan están comenzando a acortar los plazos de entrega y reducir los costos de importación a pesar de una carga arancelaria de importación del 48%. En conjunto, estos cambios están reformulando el panorama competitivo dentro del mercado de baterías de litio-ion de Pakistán.[1]División de Finanzas de Pakistán, "Actualización Económica Mensual Abril 2025," finance.gov.pk

Conclusiones Clave del Informe

- Por química, el fosfato de hierro y litio capturó el 45,9% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 15,5% hasta 2031, convirtiéndolo en el segmento más grande y de mayor crecimiento dentro del mercado de baterías de litio-ion de Pakistán.

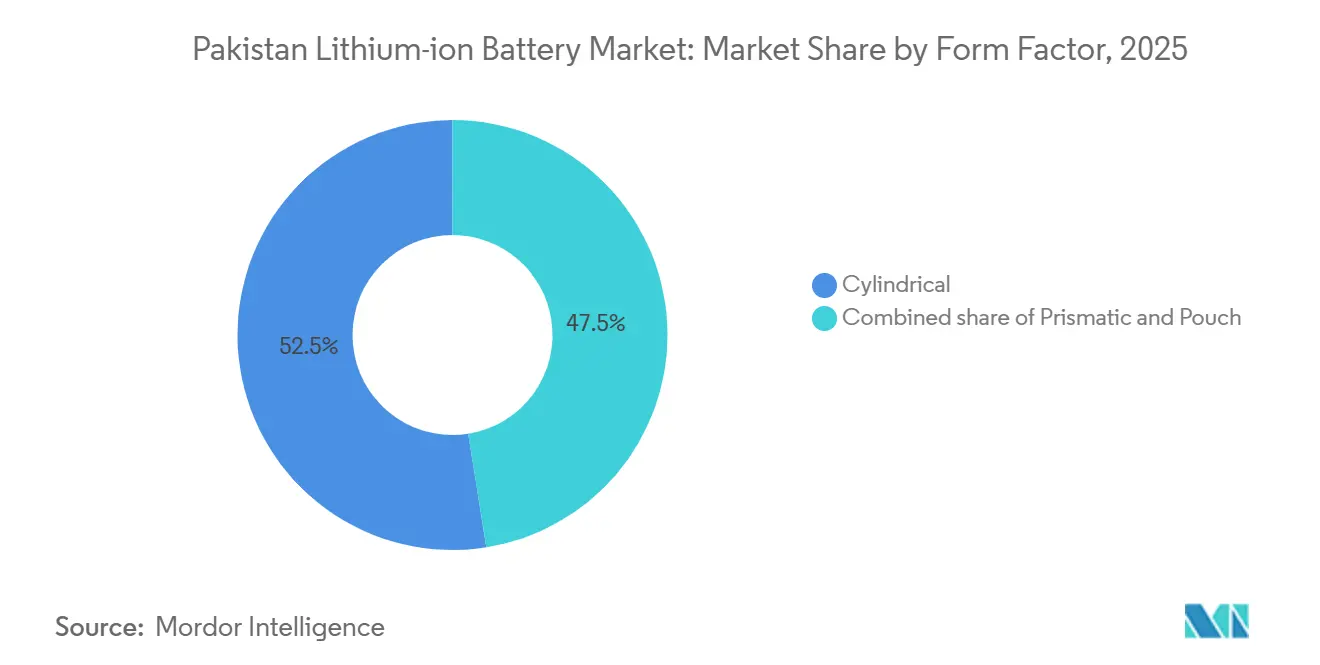

- Por factor de forma, las celdas cilíndricas representaron el 52,5% de las ventas de 2025, mientras que las celdas de bolsa están en camino de alcanzar una CAGR del 17,3% hasta 2031, la tasa de crecimiento más alta entre los formatos.

- Por capacidad, la banda de 3.000-10.000 mAh representó el 40,2% de la participación del mercado de baterías de litio-ion de Pakistán en 2025 y se espera que crezca a un 15,9% anual hasta 2031.

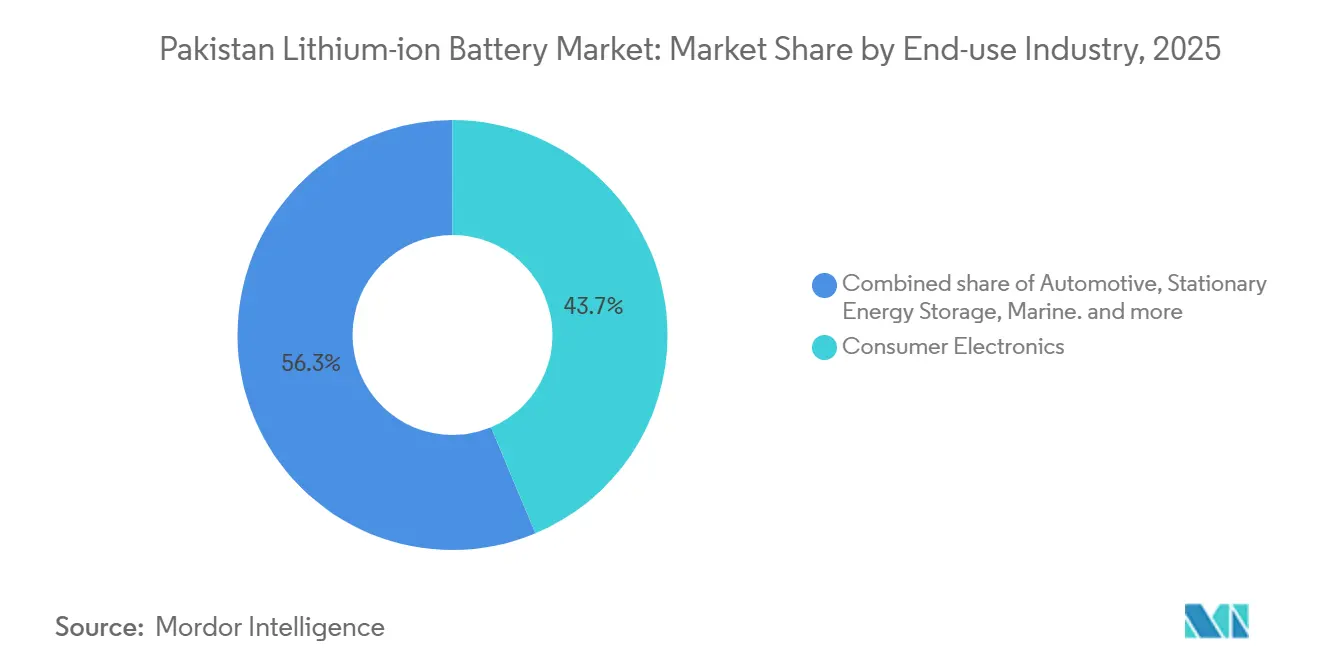

- Por industria de uso final, la electrónica de consumo lideró con el 43,7% de los ingresos de 2025; el sector automotriz es la aplicación de mayor crecimiento con una CAGR del 20,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Litio-Ion de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de compra e impuestos de la Política Nacional de Vehículos Eléctricos | +3.2% | Karachi, Lahore, Islamabad | Mediano plazo (2-4 años) |

| Reducción de los costos globales de paquetes de litio-ion | +2.8% | A nivel nacional | Corto plazo (≤2 años) |

| Auge de la energía solar en tejados + BESS | +3.5% | Centros industriales de Punjab y Sindh | Mediano plazo (2-4 años) |

| Iniciativas de ensamblaje local de celdas y paquetes | +1.4% | Cinturones manufactureros de Karachi y Lahore | Largo plazo (≥4 años) |

| Transición de estaciones base de telecomunicaciones a LiFePO₄ | +1.6% | Agrupaciones de torres rurales de KPK y Baluchistán | Mediano plazo (2-4 años) |

| Auge del comercio electrónico transfronterizo | +1.0% | Centros urbanos con redes logísticas densas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Compra e Impuestos de la Política Nacional de Vehículos Eléctricos

La Política Nacional de Vehículos Eléctricos revisada tiene como objetivo una penetración eléctrica del 30% para 2030, lo que ancla la visibilidad de la demanda para los fabricantes de automóviles y los proveedores de baterías. Una reducción del 45% en las tarifas eléctricas para las estaciones de carga, vigente desde enero de 2025, redujo drásticamente los costos operativos para los gestores de flotas y los operadores de transporte por aplicación.[2]Ministerio de Energía, "Política Nacional Revisada de Vehículos Eléctricos 2025-30," arabnews.com BYD y Hub Power planean 128 cargadores rápidos de corriente continua en tres años, con 50 unidades programadas para su instalación antes de diciembre de 2025, mitigando la ansiedad por la autonomía de los primeros adoptantes. La producción de vehículos de pasajeros se recuperó entre un 37% y un 87% interanual en abril de 2025, lo que señala una base de clientes dispuesta a medida que las opciones eléctricas se vuelven competitivas en precio. Las exenciones de derechos de importación sobre los kits completamente desmontados están acelerando el ensamblaje local de paquetes en Port Qasim a partir de mediados de 2026. Sin embargo, la ausencia de un plan de desguace significa que los vehículos de 2 y 3 ruedas, más de 30 millones de unidades, siguen sin ser atendidos en gran medida, lo que modera el alcance de la política.

Reducción de los Costos Globales de Paquetes de Litio-Ion

Los precios promedio de los paquetes cayeron a USD 139/kWh en 2024 y están en camino de romper la barrera de los USD 100/kWh para 2026, lo que refleja el exceso de oferta de cátodos y las ganancias de eficiencia. Pakistán, que importa casi todas sus celdas, experimenta una transmisión casi directa a los precios locales. LG Energy Solution reportó una caída del 12% interanual en los precios de venta promedio de celdas durante el primer semestre de 2024, lo que permitió que los sistemas de energía solar más almacenamiento alcanzaran períodos de recuperación de la inversión inferiores a 4 años para los clientes C&I. Las importaciones crecieron a 1,25 GWh en 2024 y, a la trayectoria actual, podrían alcanzar 8,75 GWh para 2030.[3]Instituto para la Economía Energética y el Análisis Financiero, "Panel de Importaciones de Baterías de Pakistán 2025," ieefa.org Sin embargo, un arancel combinado del 48% y el impuesto sobre las ventas aún eleva un sistema residencial de 10 kWh a aproximadamente PKR 1 millón, lo que frena la adopción entre los hogares.

Auge de la Energía Solar en Tejados + BESS en C&I y Residencial

Los usuarios C&I añadieron más de 2 GW de energía fotovoltaica en tejados en 2024, con baterías cada vez más emparejadas para amortiguar los cortes y optimizar las tarifas de uso horario. Una fábrica textil en Lahore redujo sus facturas mensuales en un 40% tras instalar una matriz fotovoltaica de 1 MW más un paquete de fosfato de hierro y litio de 500 kWh. La plataforma de almacenamiento LUNA2000 de Huawei, introducida en marzo de 2025, escala de 107 kWh a 215 kWh y se integra directamente con los inversores existentes.[4]Huawei Technologies Co., "Estudio de Caso de Modernización LiFePO₄ en 1.000 Sitios," huawei.com El sistema todo en uno de la Serie H de Growatt, lanzado en febrero de 2024, ofrece modularidad de 5,5-33 kWh y funcionalidad de doble MPPT. El aumento de las tarifas eléctricas, ya por encima de PKR 50 por kWh para muchos usuarios comerciales, continúa impulsando la propuesta de valor de las baterías, aunque la adopción residencial se ve frenada por los requisitos de capital inicial que el Banco Estatal de Pakistán aún está evaluando para el apoyo mediante préstamos concesionales.

Iniciativas de Ensamblaje Local de Celdas y Paquetes

Atom Power lanzó las primeras baterías de litio-ion ensambladas localmente en el país en diciembre de 2024, con producción interna de celdas cilíndricas programada para el segundo trimestre de 2025. Alaska Battery añadió una línea de baterías de grafito orientada a aplicaciones industriales de sistemas de alimentación ininterrumpida y energía solar, mientras que Topak Pakistan amplió la producción de módulos LiFePO₄ para fabricantes de equipos originales de inversores. La Política Nacional de Tarifas 2025-30 propone eliminar gradualmente el 20% de los aranceles sobre los insumos clave, una medida que podría situar los paquetes ensamblados localmente dentro del 5-7% de la paridad de importación si se promulga. El proyecto de BYD en Port Qasim producirá 25.000 paquetes anuales a partir de 2026, con potencial de exportación a mercados de conducción por la derecha en Asia del Sur y el Golfo. No obstante, el valor añadido local sigue siendo inferior al 15%, ya que los cátodos, separadores y electrolitos siguen siendo totalmente importados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aranceles de importación e impuestos sobre las ventas | -2.1% | A nivel nacional | Mediano plazo (2-4 años) |

| Incertidumbre en la integración a la red y en las tarifas para BESS | -1.5% | Corredores industriales de Punjab y Sindh | Mediano plazo (2-4 años) |

| Escasez de habilidades, laboratorios de pruebas y certificación | -0.9% | Clústeres manufactureros de Karachi y Lahore | Largo plazo (≥4 años) |

| Riesgos geopolíticos en el suministro de litio | -0.7% | Perspectivas de Gilgit-Baltistán y Baluchistán | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los Aranceles de Importación e Impuestos sobre las Ventas Mantienen Elevados los Costos Iniciales

Los paquetes de baterías terminados enfrentan una carga fiscal del 48%: 20% de arancel aduanero, 8% adicional, 3% regulatorio y 17% de impuesto sobre las ventas, lo que eleva un sistema residencial de 10 kWh a PKR 1,2 millones (USD 4.200) frente a USD 2.800 en mercados comparables. Aunque la Política de Tarifas 2025-30 recomienda reducir los aranceles adicionales, la Junta Federal de Ingresos aún no ha publicado un calendario de implementación, lo que enturbia las previsiones de precios para los distribuidores. Los instaladores más pequeños, que carecen de reservas de capital de trabajo, trasladan el incremento total a los usuarios finales, frenando la adopción residencial. Los módulos LiFePO₄ de Exide Pakistan, listados entre PKR 70.000 y 265.000, ilustran la prima de costo en relación con los mercados vecinos. Por ello, muchos hogares continúan dependiendo de generadores diésel o sistemas de alimentación ininterrumpida de plomo-ácido que exigen un menor desembolso inicial a pesar de tener costos de vida útil más elevados.

Incertidumbre en la Integración a la Red y en las Tarifas para BESS

La Autoridad Nacional Reguladora de Energía Eléctrica no ha finalizado las normas de medición neta para sistemas superiores a 1 MW, lo que obliga a los desarrolladores a negociar acuerdos a medida que a menudo excluyen la compensación por servicios de red. El sistema de 22,7 MWh de Lucky Cement en Pezu, puesto en marcha en julio de 2025, optó por la operación detrás del medidor para eludir las ambigüedades regulatorias, renunciando a los ingresos por servicios auxiliares que podrían haber mejorado el retorno sobre la inversión del proyecto. La ausencia de protocolos de interconexión estandarizados retrasa los contratos de compraventa de energía bancables y lleva a los financiadores a incorporar riesgo adicional en sus precios. Mientras tanto, las retiradas de subsidios exigidas por el FMI introducen volatilidad tarifaria, reduciendo las ventanas de arbitraje que sustentan la economía del almacenamiento. La falta de mercados de pagos por capacidad o de respuesta a la demanda limita aún más la acumulación de ingresos, confinando la adopción de BESS a modelos de autoconsumo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Química: El LFP Ancla la Demanda Estacionaria y de Flotas

El tamaño del mercado de baterías de litio-ion de Pakistán atribuido al fosfato de hierro y litio (LFP) alcanzó USD 181 millones en 2025, lo que representa una participación dominante del 45,9% del total de ingresos y una CAGR proyectada del 15,5% hasta 2031. El liderazgo en costos, el comportamiento térmico benigno y la larga vida útil de ciclos sustentan su posición en el almacenamiento estacionario de energía y las baterías para vehículos comerciales. El LUNA2000 de Huawei, el HeroEE de Hithium y los módulos de inversores solares de Topak aprovechan el LFP, reforzando la seguridad del suministro y las capacidades locales de ensamblaje de paquetes. La química también se alinea con los códigos de seguridad para torres de telecomunicaciones que reemplazan generadores diésel. Las químicas ricas en níquel mantienen un estatus de nicho en los vehículos eléctricos premium debido a su mayor densidad energética, mientras que el óxido de cobalto y litio sigue siendo prevalente en la electrónica de consumo importada que raramente recurre a la adquisición local de celdas. La limitada producción doméstica de cátodos mantiene los costos de insumos vinculados a los precios al contado chinos, pero el esperado alivio arancelario sobre las materias primas podría ampliar la ventaja de costos del LFP sobre las alternativas basadas en níquel dentro del mercado de baterías de litio-ion de Pakistán.

Es poco probable que la combinación de químicas cambie drásticamente antes de 2031. Los ensambladores domésticos prefieren las celdas LFP cilíndricas 21700 porque combinan rendimiento con bajas tasas de desperdicio. La batería prismática Blade de BYD, prevista para la producción local de vehículos eléctricos a partir de mediados de 2026, podría elevar marginalmente la participación prismática, pero el margen general para el LFP sigue siendo sustancial. Para los segmentos de alta densidad energética, sedanes de largo alcance y SUV premium, las químicas NMC y NCA continuarán importándose como paquetes completos, dado el incipiente ecosistema de gestión térmica de Pakistán. Los movimientos regulatorios de la PSQCA para alinear los códigos de seguridad contra incendios con la IEC 62660 se espera que favorezcan al LFP para las flotas de reparto urbano, reforzando su ya desproporcionada contribución al mercado de baterías de litio-ion de Pakistán.

Por Factor de Forma: Las Celdas de Bolsa Ganan en Portátiles, las Cilíndricas Mantienen la Base Industrial

Las celdas cilíndricas generaron el 52,5% de los ingresos de 2025, ancladas por los formatos 18650 y 21700 que dominan las herramientas eléctricas, los sistemas de alimentación ininterrumpida y los vehículos eléctricos ligeros de dos ruedas. Su cadena de suministro madura, la soldadura automatizada y las favorables propiedades térmicas las convierten en una opción de bajo riesgo para los ensambladores locales. Por el contrario, las celdas de bolsa, preferidas por los fabricantes de equipos originales de teléfonos inteligentes y dispositivos portátiles, están registrando una rápida CAGR del 17,3% y irán ganando participación de manera constante hasta 2031 a medida que el ensamblaje local de dispositivos móviles escale. Los formatos prismáticos se sitúan entre ambos, beneficiándose de los paquetes de tracción para automóviles y el almacenamiento C&I de escala media.

El crecimiento en volumen de los dispositivos portátiles y los portátiles ultradelgados impulsa requisitos de densidad de batería que solo las celdas de bolsa satisfacen, pero Pakistán sigue siendo en gran medida un importador de dispositivos terminados, por lo que la mayor parte de la demanda de celdas de bolsa es indirecta. La integración planificada de la Batería Blade de BYD en los vehículos eléctricos ensamblados localmente podría elevar la penetración prismática, aunque se espera que los formatos cilíndricos mantengan una ventaja numérica hasta 2031 gracias a las modernizaciones de respaldo para telecomunicaciones y los paquetes de inversores híbridos solares. La Autoridad Nacional de Eficiencia y Conservación de Energía aún no ha emitido protocolos de seguridad específicos por factor de forma, dejando la adhesión voluntaria a las normas IEC como la principal vía de cumplimiento para los actores del mercado de baterías de litio-ion de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Capacidad: Las Celdas de Rango Medio Dominan el Uso Doméstico y la Industria Ligera

Las celdas con capacidad de 3.000-10.000 mAh generaron el 40,2% de los ingresos de 2025 y sostendrán una CAGR del 15,9%, estrechamente alineada con la demanda de bancos de energía, bicicletas eléctricas y herramientas inalámbricas. La capacidad en el punto óptimo combina autonomía con flexibilidad de factor de forma, facilitando la integración en paquetes modulares. Las celdas de menos de 3.000 mAh siguen vinculadas a teléfonos inteligentes y dispositivos IoT cuya adquisición de baterías se realiza en el extranjero, lo que limita la captura de valor local. En contraste, el nivel de 10.000-60.000 mAh se está expandiendo gracias a las modernizaciones de torres de telecomunicaciones y las pequeñas unidades comerciales de alimentación ininterrumpida.

Las celdas de gran formato por encima de 60.000 mAh fluyen principalmente hacia sistemas a escala de red como el proyecto de 22,7 MWh de Lucky Cement. Sin embargo, dada la incertidumbre regulatoria y la limitada capacidad de ingeniería, adquisición y construcción, la participación de esta categoría se mantendrá modesta en el mercado de baterías de litio-ion de Pakistán. Los paquetes de rango medio también se benefician de arquitecturas de sistemas de gestión de baterías estandarizadas, lo que permite a ensambladores como Topak Pakistan satisfacer los variados requisitos de los fabricantes de equipos originales sin ingeniería a medida, comprimiendo así los plazos de entrega y reduciendo los costos generales.

Por Uso Final: El Auge Automotriz Desafía el Liderazgo de la Electrónica de Consumo

La electrónica de consumo representó el 43,7% de las ventas de 2025, impulsada por la sostenida adopción de teléfonos inteligentes y un auge en dispositivos portátiles y accesorios pedidos a través del comercio electrónico transfronterizo. Sin embargo, el sector automotriz, partiendo de una base más pequeña, avanza rápidamente con una CAGR proyectada del 20,2% a medida que BYD-Hub Power, ADEN-Malik y otras empresas ponen en marcha el ensamblaje local de vehículos eléctricos. Un proyectado de 128 cargadores rápidos para 2025 y 3.000 cargadores para 2026 están erosionando la ansiedad por la autonomía, mientras que los kits completamente desmontados exentos de aranceles reducen los precios de venta lo suficiente como para apuntar a compradores de ingresos medios.

El almacenamiento estacionario C&I es el segundo segmento de mayor expansión, impulsado por el arbitraje de la energía solar en tejados y la mitigación de cortes. Proyectos como la instalación de Pezu de Lucky Cement ejemplifican la escala a la que los usuarios industriales están reemplazando los generadores diésel. Las actualizaciones de telecomunicaciones añaden un flujo constante de pedidos de tamaño medio, mientras que los sectores aeroespacial, marino y de defensa siguen siendo nichos debido a la limitada fabricación doméstica. A medida que la infraestructura de carga se densifica y los incentivos de política se consolidan, la demanda automotriz podría superar a la electrónica de consumo antes de 2031, alterando la combinación de demanda dentro del mercado de baterías de litio-ion de Pakistán.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda provincial refleja el mapa industrial de Pakistán. Punjab y Sindh conjuntamente representan más de dos tercios de las instalaciones porque albergan la mayor parte de las fábricas textiles, procesadoras de alimentos y centros logísticos que buscan protegerse contra la inestabilidad de la red. Solo Karachi, con su puerto y zonas manufactureras, concentra más del 35% de los despliegues de energía solar en tejados más almacenamiento, apoyada por financiamiento preferencial de bancos locales. Lahore y Faisalabad le siguen, impulsadas por clústeres textiles que requieren energía ininterrumpida para evitar el desperdicio de telas. La participación de Jaiber Pastunjuá está aumentando debido a las modernizaciones de torres de telecomunicaciones en terrenos montañosos donde la logística diésel es costosa; el despliegue de 1.000 sitios LiFePO₄ de Huawei ejemplifica la estrategia. Baluchistán registra la adopción más lenta debido a su escasa población y limitada cobertura de red, aunque la exploración minera planificada podría catalizar la demanda futura de almacenamiento fuera de la red.

Los centros urbanos dominan la adopción de vehículos eléctricos. Se proyecta que Karachi, Lahore e Islamabad alberguen el 75% de la primera oleada de 128 cargadores rápidos de corriente continua, convirtiéndolos en mercados focales para el tamaño del mercado de baterías de litio-ion de Pakistán vinculado a la movilidad. Los corredores interurbanos, en particular la autopista Karachi-Hyderabad-Sukkur, verán agrupaciones de cargadores de alta potencia que demandan paquetes prismáticos de gran formato para el almacenamiento de amortiguación. La adopción rural sigue siendo limitada por el menor poder adquisitivo y las largas proporciones de cargadores por vehículo, aunque los vehículos eléctricos de dos ruedas podrían ganar tracción a medida que las exenciones arancelarias se filtren hacia abajo. El almacenamiento C&I conectado a la red se expande más rápidamente en los parques industriales de Punjab, donde los diferenciales tarifarios crean lucrativas ventanas de arbitraje; sin embargo, la humedad costera de Sindh requiere una gestión térmica robusta y recubrimientos conformales, lo que eleva ligeramente los costos del sistema.

La política gubernamental diverge por provincia. Punjab ofrece una rebaja del 50% en el impuesto sobre la propiedad para los edificios que instalen energía solar más almacenamiento, acelerando el mercado local de baterías de litio-ion de Pakistán. El departamento de energía de Sindh proporciona aprobaciones de medición neta en un plazo de 45 días, reduciendo la fricción de los costos indirectos. Jaiber Pastunjuá canaliza los subsidios del Fondo de Servicio Universal hacia sitios de telecomunicaciones fuera de la red, impulsando indirectamente la demanda de baterías. Baluchistán se centra en mini-redes para comunidades remotas, pero las condiciones ambientales más adversas y las preocupaciones de seguridad añaden obstáculos logísticos. En conjunto, las disparidades geográficas informan estrategias de ventas focalizadas, con los fabricantes de equipos originales priorizando Punjab y Sindh para el volumen y Jaiber Pastunjuá para contratos de alto margen orientados al servicio.

Panorama Competitivo

Los gigantes globales continúan suministrando celdas y módulos llave en mano mientras las empresas locales escalan el ensamblaje de paquetes, posicionando al mercado de baterías de litio-ion de Pakistán en un nivel de concentración moderado. CATL entregó el mayor BESS industrial de Pakistán en la planta de Pezu de Lucky Cement en julio de 2025, demostrando su capacidad para integrar 22,7 MWh de celdas LFP prismáticas en climas desérticos adversos. BYD, aprovechando su integración vertical, está estableciendo una capacidad anual de 25.000 unidades de vehículos eléctricos en Port Qasim a partir de mediados de 2026. LG Energy Solution y Samsung SDI siguen siendo proveedores clave para los ensambladores de telecomunicaciones y sistemas de alimentación ininterrumpida, aunque ninguno ha anunciado producción local.

Los actores domésticos capturan valor en la cadena descendente. Atom Power comenzó el ensamblaje de celdas en Karachi y planea la incorporación local de la purificación de grafito, mientras que Alaska Battery apunta a nichos industriales de sistemas de alimentación ininterrumpida con sus módulos mejorados con grafito. Topak Pakistan suministra a las empresas de inversores fabricantes de equipos originales paquetes LiFePO₄ basados en 21700 y ofrece mantenimiento en el país, lo que le otorga una ventaja orientada al servicio. El acuerdo de distribución de Hithium en agosto de 2025 con Imperial Electric asegura hasta 1 GWh de sistemas residenciales y C&I, extendiendo la presencia de la empresa china en la red propensa a cortes de Pakistán.

Las oportunidades de espacio en blanco se encuentran en el almacenamiento C&I de escala media (100-500 kWh), donde las fábricas textiles y los centros de datos carecen de opciones de ingeniería, adquisición y construcción llave en mano. Además, la industria de baterías de litio-ion de Pakistán enfrenta una brecha de habilidades en software de sistemas de gestión de baterías y pruebas de seguridad; las empresas que ofrezcan capacitación y laboratorios certificados podrían capturar flujos de ingresos no relacionados con el hardware. La adopción gubernamental de normas IEC sin establecer laboratorios locales alarga los ciclos de certificación, creando una apertura para empresas conjuntas especializadas en servicios de cumplimiento. A medida que más fabricantes de equipos originales se comprometan con el ensamblaje local de vehículos eléctricos, el poder de negociación de los proveedores de celdas podría ajustarse, empujando a las empresas domésticas a buscar una integración parcial hacia arriba en la cadena para asegurar el polvo de cátodo LFP y los separadores.

Líderes de la Industria de Baterías de Litio-Ion de Pakistán

CATL

BYD

LG Energy Solution

Samsung SDI

Topak Pakistan

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Hithium, un fabricante de equipos originales de litio-ion especializado en almacenamiento de energía, se ha asociado con The Imperial Electric Company (IEC), un integrador de sistemas de energía, para proporcionar 1 GWh de soluciones de almacenamiento de energía a los sectores residencial y comercial e industrial (C&I) de Pakistán.

- Julio de 2025: Lucky Cement puso en marcha un sistema de almacenamiento de energía en baterías de 20,7 MW y 22,7 MWh en su planta de Pezu, el mayor BESS industrial del país, en asociación con Reon Energy y CATL.

- Mayo de 2025: BYD, Mega Motor Company y Hub Power lanzaron la mayor red de carga de vehículos eléctricos de Pakistán, con planes de 128 cargadores rápidos de corriente continua, con 50 programados para su instalación antes de diciembre de 2025.

- Enero de 2025: ADEN Group y Malik Group comprometieron USD 340 millones para construir una planta de vehículos eléctricos con capacidad para 72.000 unidades y 3.000 cargadores, con el objetivo de lanzar el primer vehículo en diciembre de 2025.

Alcance del Informe del Mercado de Baterías de Litio-Ion de Pakistán

Las baterías de litio-ion, dispositivos de almacenamiento de energía recargables, generan energía eléctrica moviendo iones de litio entre un ánodo negativo y un cátodo positivo a través de un electrolito. Reconocidas por su alta densidad energética, naturaleza ligera y longevidad, las baterías de litio-ion almacenan y liberan energía de manera eficiente, alimentando la mayoría de los dispositivos electrónicos portátiles, vehículos eléctricos y otros dispositivos modernos, con el proceso invirtiéndose durante la carga.

El mercado de baterías de litio-ion de Pakistán está segmentado por tipo de producto, factor de forma, capacidad de potencia e industria de uso final. Por tipo de producto, el mercado está segmentado en óxido de cobalto y litio, fosfato de hierro y litio, níquel manganeso cobalto y litio, níquel cobalto aluminio y litio, óxido de manganeso y litio, y titanato de litio. Por factor de forma, el mercado está segmentado en cilíndrico, prismático y de bolsa. Por capacidad de potencia, el mercado está segmentado en hasta 3.000 mAh, 3.000-10.000 mAh, 10.000-60.000 mAh y por encima de 60.000 mAh. Por industria de uso final, el mercado está segmentado en automotriz, electrónica de consumo, industrial y herramientas eléctricas, almacenamiento estacionario de energía, aeroespacial y defensa, y marino. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Óxido de Cobalto y Litio (LCO) |

| Fosfato de Hierro y Litio (LFP) |

| Níquel Manganeso Cobalto y Litio (NMC) |

| Níquel Cobalto Aluminio y Litio (NCA) |

| Óxido de Manganeso y Litio (LMO) |

| Titanato de Litio (LTO) |

| Cilíndrico |

| Prismático |

| De Bolsa |

| Hasta 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Por Encima de 60.000 mAh |

| Automotriz (Vehículo Eléctrico, Vehículo Eléctrico Híbrido, Vehículo Eléctrico Híbrido Enchufable) |

| Electrónica de Consumo |

| Industrial y Herramientas Eléctricas |

| Almacenamiento Estacionario de Energía |

| Aeroespacial y Defensa |

| Marino |

| Por Tipo de Producto | Óxido de Cobalto y Litio (LCO) |

| Fosfato de Hierro y Litio (LFP) | |

| Níquel Manganeso Cobalto y Litio (NMC) | |

| Níquel Cobalto Aluminio y Litio (NCA) | |

| Óxido de Manganeso y Litio (LMO) | |

| Titanato de Litio (LTO) | |

| Por Factor de Forma | Cilíndrico |

| Prismático | |

| De Bolsa | |

| Por Capacidad de Potencia | Hasta 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Por Encima de 60.000 mAh | |

| Por Industria de Uso Final | Automotriz (Vehículo Eléctrico, Vehículo Eléctrico Híbrido, Vehículo Eléctrico Híbrido Enchufable) |

| Electrónica de Consumo | |

| Industrial y Herramientas Eléctricas | |

| Almacenamiento Estacionario de Energía | |

| Aeroespacial y Defensa | |

| Marino |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías de litio-ion de Pakistán para 2031?

Se proyecta que alcance USD 826,56 millones, lo que refleja una CAGR del 13,99% de 2026 a 2031.

¿Qué química lidera las ventas actuales?

El fosfato de hierro y litio representa el 45,9% de los ingresos de 2025 y crece a un 15,5% anual.

¿Cómo están influyendo los impuestos de importación en los precios de las baterías?

Un arancel combinado del 48% y el impuesto sobre las ventas eleva un paquete residencial de 10 kWh a aproximadamente PKR 1,2 millones.

¿Qué segmento de uso final crece más rápido?

Las aplicaciones automotrices se están expandiendo a una CAGR del 20,2% gracias al ensamblaje local de vehículos eléctricos.

¿Qué mercados regionales muestran la mayor adopción?

Punjab y Sindh dominan las instalaciones debido a la demanda industrial y los incentivos de apoyo.

¿Las empresas locales producen celdas o solo ensamblan paquetes?

Atom Power comenzó el ensamblaje de celdas en Karachi, mientras que otras empresas se centran principalmente en la integración de paquetes.

Última actualización de la página el: