Tamaño y participación del mercado de cirugía bariátrica en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

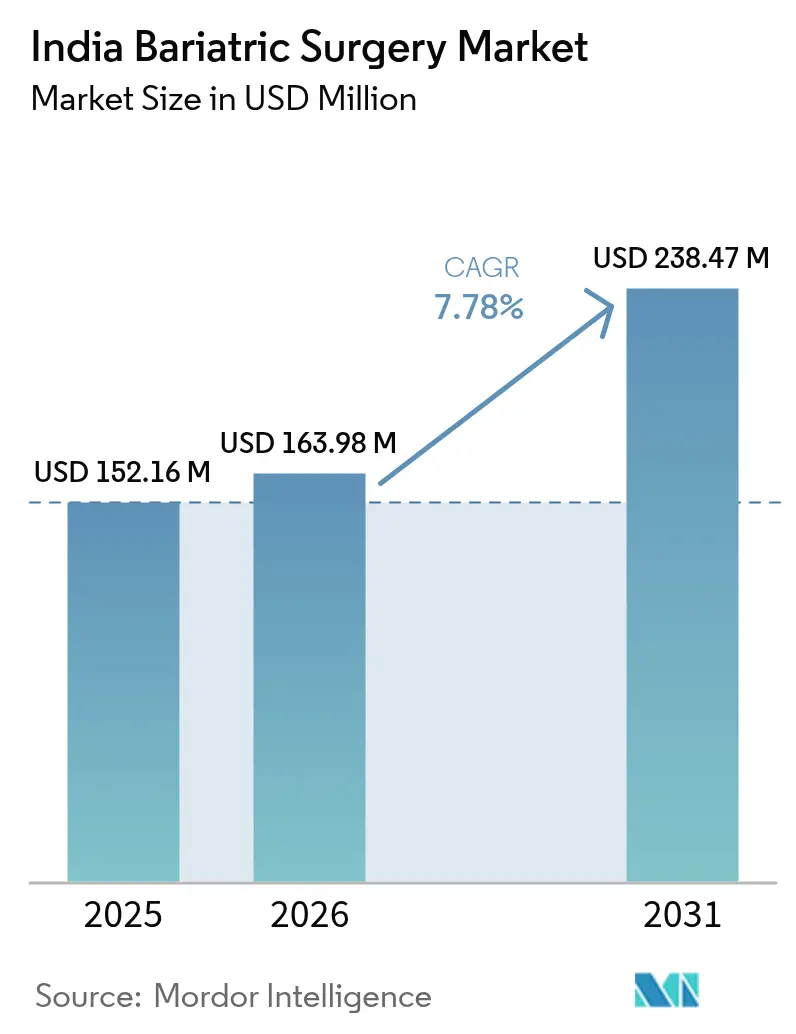

| Tamaño del mercado en el año base (2025) | 152.16 Millones de dólares |

| Tamaño del Mercado (2026) | 163.98 Millones de dólares |

| Tamaño del Mercado (2031) | 238.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cirugía bariátrica en India por Mordor Intelligence

El tamaño del mercado de cirugía bariátrica en India fue valorado en USD 152,16 millones en 2025 y se estima que crecerá desde USD 163,98 millones en 2026 hasta alcanzar USD 238,47 millones en 2031, a una CAGR del 7,78% durante el período de pronóstico (2026-2031). La creciente prevalencia de obesidad en India, que ha aumentado al 28,6% en las grandes metrópolis, y el aumento paralelo de la diabetes tipo 2 mantienen un flujo estable de pacientes elegibles. La expansión del seguro médico privado, liderada por ICICI Lombard, Star Health y HDFC ERGO, reembolsa actualmente entre el 60 y el 70% de los costos de cirugía bariátrica, mejorando la accesibilidad económica. La innovación indígena en grapadoras laparoscópicas de bajo costo, sumada a la formación estructurada de cirujanos, reduce los desembolsos de capital para los hospitales y fomenta la penetración en mercados de segundo nivel. Un impulso adicional proviene de los turistas médicos que favorecen centros de nivel 2 como Pune, Ahmedabad y Kochi, atraídos por ahorros del 40 al 50% en comparación con las ciudades de primer nivel.

Conclusiones clave del informe

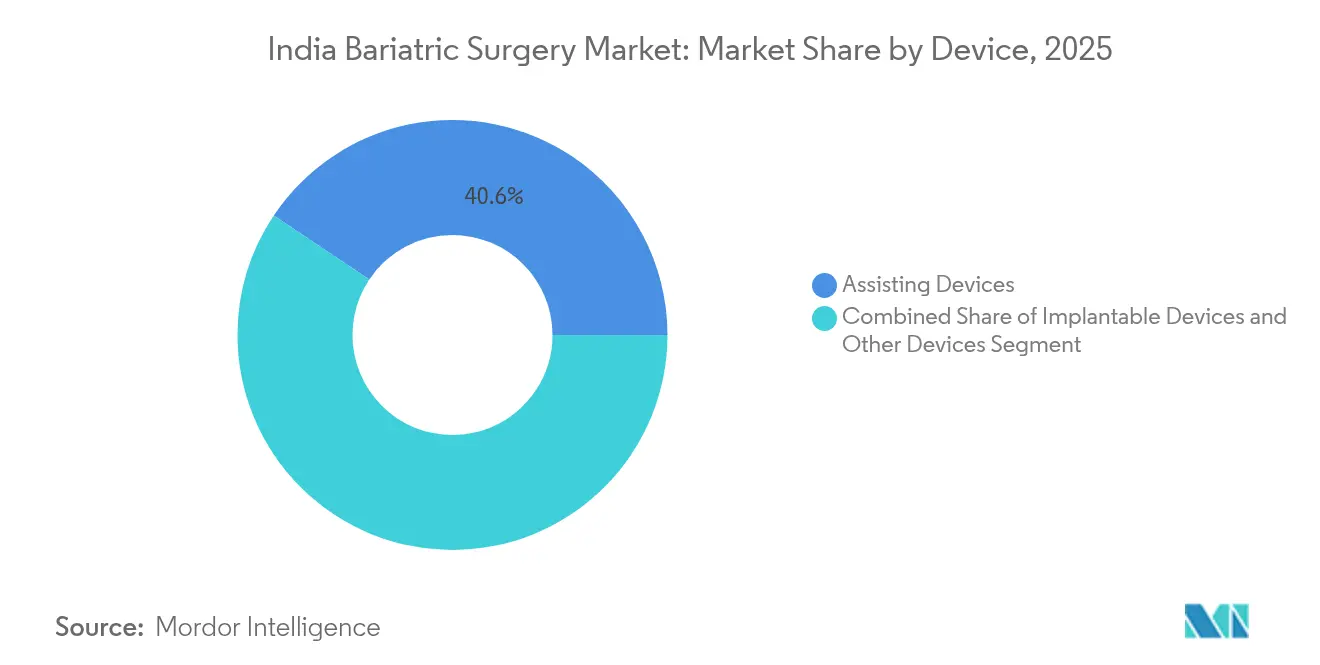

- Por dispositivo, los dispositivos de asistencia capturaron el 40,62% de la participación del mercado de cirugía bariátrica en India en 2025. Se proyecta que los dispositivos implantables registren una CAGR del 8,97% entre 2026 y 2031.

- Por tipo de procedimiento, los procedimientos restrictivos lideraron con una participación de ingresos del 54,02% en 2025, mientras que se prevé que las terapias bariátricas endoscópicas crezcan a una CAGR del 8,18% hasta 2031.

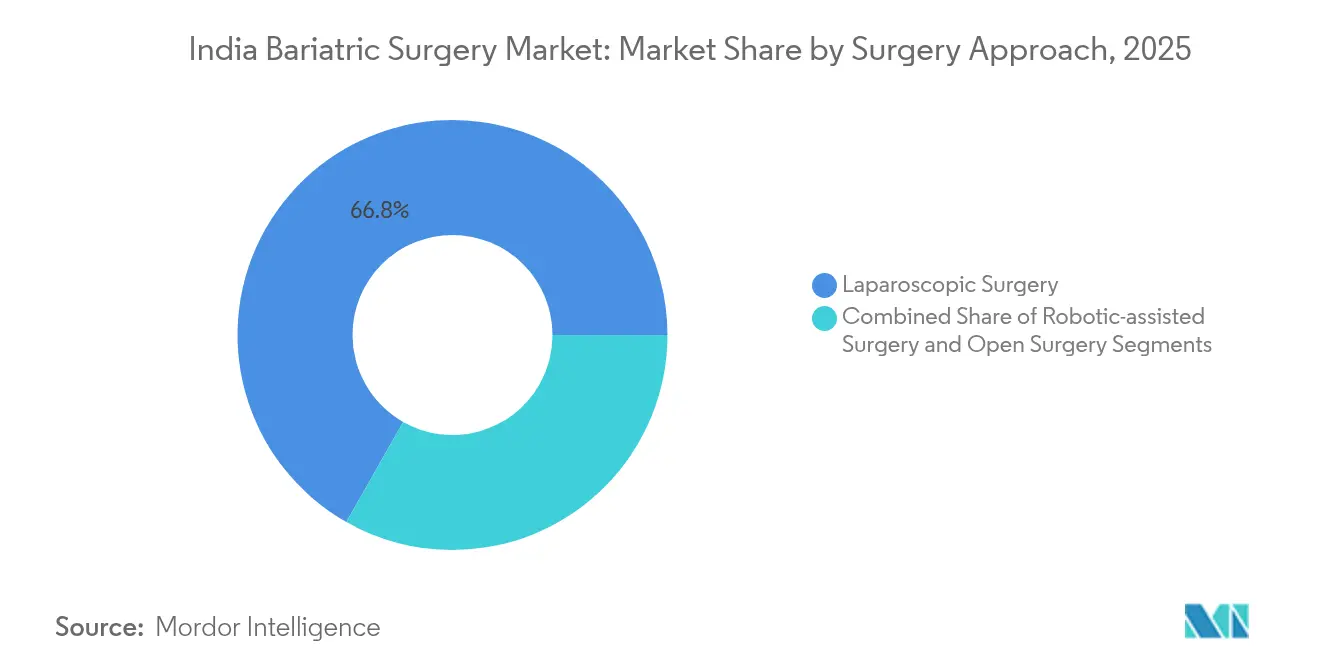

- Por enfoque quirúrgico, las técnicas laparoscópicas representaron el 66,78% del tamaño del mercado de cirugía bariátrica en India en 2025, mientras que se espera que la cirugía asistida por robot avance a una CAGR del 8,55% hasta 2031.

- Por usuario final, los hospitales multiespecialidad ostentaron una participación del 35,02% del tamaño del mercado de cirugía bariátrica en India en 2025; se espera que los centros de cirugía bariátrica se expandan a una CAGR del 9,18%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de cirugía bariátrica en India

Análisis del impacto de los impulsores*

| Impulsor | (%) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad urbana | +2.8% | Metrópolis y ciudades de nivel 2 en expansión | Mediano plazo (2-4 años) |

| Aumento de la diabetes tipo 2 y el riesgo cardiovascular | +2.1% | India urbana y semiurbana | Largo plazo (≥4 años) |

| Mayor cobertura de seguros | +1.7% | Nacional (adopción temprana en Bombay, Delhi, Bangalore) | Corto plazo (≤2 años) |

| Flujos de turismo médico hacia centros de nivel 2 | +1.2% | Pune, Ahmedabad, Kochi, Hyderabad | Mediano plazo (2-4 años) |

| Grapadoras laparoscópicas indígenas de bajo costo | +0.4% | Centros de manufactura en Gujarat y Tamil Nadu | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de obesidad en la India urbana

Los adultos urbanos de entre 20 y 39 años presentan niveles de obesidad superiores al 32% en el área metropolitana de Delhi, lo que genera una demanda sostenida de cirugía metabólica. Los empleadores en centros tecnológicos como Bengaluru, Hyderabad y Pune financian cada vez más los procedimientos bariátricos para reducir las pérdidas de productividad. Los estilos de vida sedentarios acelerados tras el COVID-19 generan mayores listas de espera de pacientes, especialmente entre los profesionales más jóvenes. Las políticas de bienestar de Tata Consultancy Services e Infosys reembolsan la cirugía cuando se documenta la necesidad médica. Estos beneficios corporativos fomentan alianzas entre hospitales y empleadores que canalizan directamente a los pacientes asegurados hacia centros quirúrgicos acreditados.

Aumento de la prevalencia de diabetes tipo 2 y comorbilidades cardiovasculares

India registró 77,2 millones de diabéticos tipo 2 en 2024; el 65% también cumple los criterios de obesidad. El Consejo Indio de Investigación Médica respalda ahora la cirugía bariátrica para un IMC > 32,5 kg/m², lo que añade de inmediato 15 millones de candidatos potenciales[1]Consejo Indio de Investigación Médica, "Declaración de consenso sobre cirugía bariátrica para la diabetes tipo 2," icmr.gov.in. La gastrectomía en manga logra una remisión de la diabetes del 78% en el primer año, lo que convence a los endocrinólogos de derivar a los pacientes antes. Los cardiólogos observan eventos coronarios en el 42% de los diabéticos obesos no tratados en un plazo de cinco años, lo que refuerza la urgencia quirúrgica. Los comités de derivación interspecialidad en los hospitales líderes estandarizan el cribado de pacientes para acelerar los volúmenes de procedimientos.

Ampliación de la cobertura de seguros para procedimientos bariátricos

Desde 2024, ICICI Lombard, Star Health y HDFC ERGO reembolsan la cirugía bariátrica cuando se cumplen los umbrales de IMC y comorbilidades, reduciendo el gasto del paciente de USD 4.000-6.000 a USD 1.200-2.000. Los programas piloto de Ayushman Bharat en Uttar Pradesh y Gujarat podrían extender la elegibilidad a 500 millones de residentes. Las pólizas colectivas corporativas de Wipro y HCL Technologies reflejan este cambio, ampliando el grupo de asegurados en las ciudades de nivel 2, donde el ingreso disponible es menor pero la carga de enfermedad es elevada. Los procesos de preautorización simplificados reducen los tiempos de espera, permitiendo una programación quirúrgica más ágil.

Auge del turismo médico para cirugía metabólica en ciudades de nivel 2

Los pacientes internacionales representan actualmente hasta el 30% de los volúmenes de cirugía bariátrica en centros de Pune, Ahmedabad y Kochi[2]Ministerio de Turismo, "Turismo médico en ciudades de nivel 2," tourism.gov.in. Los vuelos directos desde Dubái, Singapur y Colombo reducen los tiempos de viaje, mientras que los precios de los paquetes se mantienen entre un 40 y un 50% por debajo de los hospitales de primer nivel. Apollo Hospitals en Ahmedabad y Fortis Mohali comercializan activamente paquetes de cirugía robótica, aprovechando los menores obstáculos para el procesamiento de visados. Los gobiernos locales conceden visados médicos en 48 horas, fomentando el viaje en compañía y la estancia prolongada, lo que impulsa el gasto auxiliar en hoteles y transporte local.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo del procedimiento | -1.8% | Nacional, más pronunciado en ciudades de nivel 2 y nivel 3 | Mediano plazo (2-4 años) |

| Escasa concienciación entre la población obesa | -1.2% | Zonas rurales y semiurbanas, segmentos socioeconómicos bajos | Largo plazo (≥4 años) |

| Deficiente adherencia al seguimiento postoperatorio | -0.8% | Nacional, con mayores brechas donde la continuidad asistencial es limitada | Largo plazo (≥4 años) |

| Interrupciones en la cadena de suministro de cartuchos de insuflación de CO₂ | -0.6% | A nivel nacional, especialmente en redes hospitalarias dependientes de importaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo del procedimiento

La facturación media de la cirugía bariátrica sigue siendo de USD 4.000-6.000, cifra que supera los ingresos anuales del hogar del 70% de los pacientes elegibles. Los gastos en dispositivos constituyen un tercio de la factura, y los gastos generales hospitalarios otro 40-45%. Aunque las entidades financieras no bancarias (NBFC) como Bajaj Finserv ofrecen cuotas mensuales sin intereses a 12-36 meses, la adopción solo capta el 15% de los casos. Los deducibles del seguro y los períodos de espera prolongan los ciclos de decisión. Las reducciones progresivas de precios por parte de los fabricantes nacionales de grapadoras alivian parte de la carga, pero aún no compensan las tarifas premium de los sistemas robóticos en los centros líderes.

Escasa concienciación entre la población obesa

Solo el 23% de los indios obesos reconoce la cirugía bariátrica como una intervención viable. Los trabajadores sanitarios rurales raramente abordan la cirugía metabólica; persiste el estigma en torno a las "operaciones para perder peso". Las barreras lingüísticas dificultan la divulgación digital, con escasas explicaciones en lenguas vernáculas sobre los criterios de elegibilidad. Los médicos de atención primaria rara vez derivan a los pacientes antes de que surjan complicaciones secundarias, lo que limita la intervención temprana. Las plataformas de tecnología sanitaria Practo y 1mg ejecutan campañas focalizadas, pero el alcance geográfico está sesgado hacia las principales ciudades, retrasando la adopción en los distritos periféricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por dispositivo: los dispositivos de asistencia impulsan la demanda actual

Los dispositivos de asistencia representaron el 40,62% de los ingresos de 2025, sustentados por el uso generalizado de grapadoras laparoscópicas y plataformas de energía en los procedimientos restrictivos. Este segmento se beneficia de un elevado número de procedimientos y de ciclos de demanda de dispositivos desechables, lo que garantiza ventas recurrentes a los hospitales. Se proyecta que el tamaño del mercado de cirugía bariátrica en India para soluciones de asistencia crezca a una CAGR del 7,12% a medida que las instalaciones de nivel 2 adopten kits estandarizados. Ethicon de Johnson & Johnson mantiene el liderazgo, aunque las grapadoras locales de Meril, con precios un 30% más bajos, ganan participación en los hospitales públicos. La dependencia de las importaciones para los insufladores de CO₂ expone las cadenas de suministro a la volatilidad cambiaria, estimulando el interés por las alternativas nacionales.

Los dispositivos implantables representan la categoría de mayor crecimiento, con una CAGR del 8,97%, impulsada por bandas gástricas reversibles y globos intragástricos de nueva generación. Los pacientes más jóvenes prefieren soluciones ajustables, postergando las resecciones irreversibles. Los sistemas de bandas de Medtronic dominan, pero las introducciones de globos, incluido el Orbera365 de Boston Scientific, aceleran la adopción entre los grupos con IMC 30-35 tras la aprobación de la CDSCO. La diferencia en la participación del mercado de cirugía bariátrica en India entre los productos de asistencia e implantables se reducirá a medida que los pagadores reembolsen implantes menos invasivos en los cuadros de cobertura actualizados.

Los dispositivos de segunda línea, en particular los bisturíes de energía de un solo uso, gozan de una creciente preferencia debido a los mandatos de control de infecciones. Los dispositivos armónicos desechables fabricados a nivel nacional bajo la norma ISO 13485 prometen ahorros de costos, aunque los comités clínicos evalúan los protocolos de reutilización para moderar el gasto en consumibles. Los hospitales que negocian contratos a largo plazo en grandes volúmenes obtienen descuentos del 15 al 20%, mejorando la captación de margen en los precios de los paquetes.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por tipo de procedimiento: los procedimientos restrictivos dominan el mercado

Los procedimientos restrictivos representaron el 54,02% de todos los casos bariátricos en India en 2025, con la gastrectomía en manga representando por sí sola el 70% de la actividad. El perfil de la resección en manga, con tiempos operatorios más cortos y alta a los 2-3 días, resulta atractivo para los centros de alto volumen. Las mejoras acumuladas en el refuerzo de la línea de grapas han reducido las tasas de fuga por debajo del 1,5%, reforzando la confianza de los cirujanos. Se prevé que el tamaño del mercado de cirugía bariátrica en India vinculado a los métodos restrictivos avance a una CAGR del 7,74% hasta 2031, en línea con la continua aceptación por parte de los seguros.

Las terapias bariátricas endoscópicas registran una CAGR del 8,18%, impulsadas por las aprobaciones del globo Orbera y la adopción temprana de la gastroplastia endoscópica en manga. Estas opciones mínimamente invasivas se dirigen a pacientes que antes dudaban ante la cirugía, posibilitando el tratamiento ambulatorio con alta el mismo día. Los fabricantes de dispositivos colaboran con las sociedades de gastroenterología para ampliar la formación acreditada, ampliando el grupo de profesionales. Los hospitales se diferencian mediante servicios de bienestar integrados, incluido el asesoramiento dietético, para capturar ingresos auxiliares.

Las técnicas malabsortivas, en particular la derivación biliopancreática con cruce duodenal (BPD/DS), persisten en hospitales universitarios especializados debido a sus mayores exigencias de seguimiento nutricional. El bypass gástrico en Y de Roux, que combina atributos restrictivos y malabsortivos, consigue la remisión diabética en más del 80% de los pacientes indios, orientando las derivaciones desde los endocrinólogos. Sin embargo, los protocolos de suplementación vitamínica a largo plazo moderan su participación en volumen.

Por enfoque quirúrgico: liderazgo laparoscópico con crecimiento robótico

La laparoscopia sigue siendo el enfoque dominante, capturando el 66,78% de los volúmenes de procedimientos de 2025 debido a la consolidada competencia de los cirujanos y los abundantes programas de formación de la Asociación de Cirujanos de India. El tamaño del mercado de cirugía bariátrica en India vinculado a los kits laparoscópicos continuará aumentando, aunque a una CAGR moderada del 6,55% a medida que la conversión a sistemas robóticos gana impulso.

La cirugía asistida por robot es la modalidad de mayor crecimiento, con una CAGR del 8,55% hasta 2031. Cuarenta y cinco sistemas da Vinci están operativos en todo el país, principalmente en hospitales privados de primer nivel que buscan diferenciarse ante los pagadores extranjeros. La alianza de formación de Intuitive Surgical con Apollo Hospitals tiene como objetivo 200 certificaciones de cirujanos anuales. A pesar de que los costos de los procedimientos son un 40-50% más elevados que los de la laparoscopia, los datos sobre menores tasas de infección de heridas y una deambulación más rápida convencen a los pacientes nacionales y extranjeros adinerados. Los centros terciarios de gestión gubernamental en Delhi y Chandigarh han adquirido robots de doble consola para democratizar la exposición entre los residentes quirúrgicos.

El uso de la cirugía abierta disminuye, limitándose a revisiones complejas y adherencias de alto riesgo. Los proveedores de dispositivos ya no priorizan el desarrollo de productos para kits de cirugía abierta, redirigiendo los recursos de investigación y desarrollo hacia grapadoras inteligentes compatibles con los brazos robóticos. Los organismos reguladores exigen la acreditación de los operadores de consola robótica, lo que obliga a una tutoría estructurada y minimiza los eventos adversos.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por usuario final: los hospitales multiespecialidad lideran el mercado

Los hospitales multiespecialidad aportaron el 35,02% de la demanda de dispositivos en 2025, aprovechando las UCI integradas, las clínicas de endocrinología y la radiología. La contratación con las aseguradoras favorece a estos grandes sistemas debido a sus protocolos establecidos de gestión del riesgo. Los acuerdos de paquetes con facilitadores de turismo médico canalizan a los pacientes extranjeros hacia sus salas de cirugía robótica, impulsando el consumo de dispositivos de mayor margen.

Los centros de cirugía bariátrica, frecuentemente instalaciones monoespecialidad, registrarán la mejor CAGR del segmento con un 9,18%, impulsados por la creciente prevalencia en las ciudades de nivel 2. Estos centros se benefician de estructuras de personal reducido, lo que permite tarifas de procedimiento entre un 20 y un 30% más bajas que las de los hospitales metropolitanos. El marketing dedicado hace hincapié en los tiempos de espera más cortos y la continuidad asistencial con el cirujano. La acreditación por parte del Consejo Nacional de Cirugía Bariátrica, lanzada en 2025, formalizará los estándares de calidad y aumentará la confianza del paciente.

Los centros quirúrgicos ambulatorios (CQA) emergen como espacios rentables para la colocación de globos y la gastroplastia endoscópica en manga. Los protocolos de alta el mismo día reducen los costos de hospitalización, y una acreditación simplificada acelera la puesta en marcha en zonas de captación suburbanas. Los fabricantes de dispositivos agrupan los kits endoscópicos con contratos de servicio adaptados a las restricciones de flujo de caja de los centros quirúrgicos ambulatorios, fomentando una adopción más amplia.

Panorama competitivo

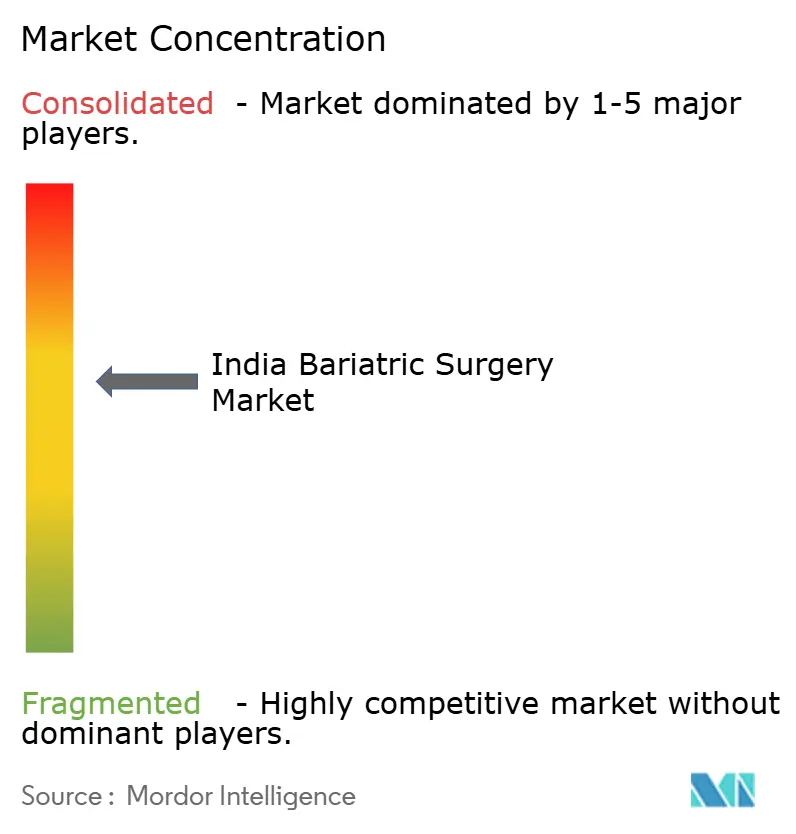

El mercado de cirugía bariátrica en India muestra una concentración moderada: los cinco principales proveedores captaron el 55% de los ingresos en 2024. Medtronic lidera en implantables, impulsado por su franquicia de banda gástrica y las inversiones tempranas en formación médica. Ethicon de Johnson & Johnson domina los dispositivos de asistencia, en particular las grapadoras laparoscópicas, gracias a su amplia cobertura hospitalaria y a los laboratorios de formación locales. Boston Scientific capitaliza en el segmento de globos endoscópicos de mayor crecimiento, respaldado por la reciente aprobación del Orbera365.

Los proveedores nacionales están reduciendo la brecha tecnológica. Meril Life Sciences presentó grapadoras inteligentes fabricadas localmente en 2025 tras adquirir la empresa alemana Endocon, reduciendo los costos de producción y obteniendo la certificación CE. Staan Bio-Med Engineering obtuvo la certificación ISO 13485 para su planta de Ahmedabad, abriendo las exportaciones europeas que aumentan la escala y reducen los costos unitarios domésticos. Estas empresas compiten en precio, ofreciendo ahorros del 25 al 30% que resultan atractivos para los hospitales públicos y los pacientes que pagan en efectivo.

La diferenciación pivota sobre el alcance de la distribución y las carteras de múltiples procedimientos. Los proveedores que agrupan dispositivos de energía, grapadoras y trócares aseguran contratos de compra exclusivos con centros de alto volumen, protegiendo su participación frente a los competidores de un solo producto. Mientras tanto, Intuitive Surgical aprovecha su base instalada de da Vinci para asegurar las grapadoras robóticas propietarias, creando un subsegmento premium. Los grandes actores globales están incrementando la localización del ensamblaje para evitar aranceles de importación; la planta de Medtronic en Pune por valor de USD 25 millones es un ejemplo de esta estrategia, prometiendo ahorros del 40% y plazos de entrega más cortos.

Las alianzas estratégicas se intensifican. BD colabora con fabricantes por contrato indios para ensamblar sellos de trócar, garantizando la continuidad del suministro ante las interrupciones del transporte marítimo. Olympus establece un centro de servicio en Bangalore para garantizar una disponibilidad de dispositivos de 24 horas para las salas de endoscopia, criterio clave en las evaluaciones de licitaciones hospitalarias. Los acuerdos de licencia cruzada en torno a los sistemas de esterilización de instrumentos reutilizables podrían surgir a medida que los fabricantes de equipos originales buscan credenciales de sostenibilidad y eficiencias de costos.

Líderes de la industria de cirugía bariátrica en India

Johnson and Johnson

Medtronic PLC

Conmed Corporation

B. Braun SE

Apollo Endosurgery Inc (Boston Scientific)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Max Healthcare y Medtronic inauguraron conjuntamente el Laboratorio de Habilidades Max-Medtronic en el Hospital de Superespecialidad Max en Saket, Nueva Delhi. La instalación de última generación tiene como objetivo mejorar la formación en técnicas quirúrgicas mínimamente invasivas. Esta colaboración subraya su compromiso con el avance de la excelencia clínica y la educación médica. Se espera que el laboratorio de habilidades beneficie a los profesionales de la salud al brindar oportunidades de formación avanzada.

- Julio de 2025: SS Innovations anunció la finalización de la primera telecirugía robótica del mundo para pérdida de peso utilizando su sistema quirúrgico robótico SSi Mantra 3. Este avance representa un progreso significativo en la cirugía mínimamente invasiva, permitiendo procedimientos quirúrgicos a distancia. El acontecimiento pone de relieve la innovación de la empresa en tecnología quirúrgica robótica. El anuncio fue realizado recientemente, presentando un hito importante en la robótica médica.

Alcance del informe del mercado de cirugía bariátrica en India

Según el alcance del informe, la cirugía bariátrica, o cirugía de pérdida de peso, se utiliza como uno de los principales procedimientos de tratamiento de la obesidad. Generalmente es la última opción para los pacientes que no han logrado perder peso mediante otros medios. Durante este procedimiento, el tamaño del estómago se reduce eliminando algunas partes del mismo o utilizando una banda gástrica. El mercado de cirugía bariátrica en India está segmentado por tipo de dispositivo (dispositivos de asistencia (dispositivo de sutura, dispositivo de cierre, dispositivo de grapado y otros dispositivos de asistencia), dispositivos implantables y otros dispositivos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de asistencia | Dispositivos de sutura |

| Dispositivos de cierre | |

| Dispositivos de grapado | |

| Otros dispositivos de asistencia | |

| Dispositivos implantables | |

| Otros dispositivos |

| Procedimientos restrictivos |

| Procedimientos malabsortivos (BPD/DS) |

| Procedimientos combinados (bypass gástrico en Y de Roux) |

| Terapias bariátricas endoscópicas |

| Cirugía laparoscópica |

| Cirugía asistida por robot |

| Cirugía abierta |

| Hospitales multiespecialidad |

| Centros de cirugía bariátrica |

| Centros quirúrgicos ambulatorios |

| Por dispositivo | Dispositivos de asistencia | Dispositivos de sutura |

| Dispositivos de cierre | ||

| Dispositivos de grapado | ||

| Otros dispositivos de asistencia | ||

| Dispositivos implantables | ||

| Otros dispositivos | ||

| Por tipo de procedimiento | Procedimientos restrictivos | |

| Procedimientos malabsortivos (BPD/DS) | ||

| Procedimientos combinados (bypass gástrico en Y de Roux) | ||

| Terapias bariátricas endoscópicas | ||

| Por enfoque quirúrgico | Cirugía laparoscópica | |

| Cirugía asistida por robot | ||

| Cirugía abierta | ||

| Por usuario final | Hospitales multiespecialidad | |

| Centros de cirugía bariátrica | ||

| Centros quirúrgicos ambulatorios |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de cirugía bariátrica en India en 2026?

El sector está valorado en USD 163,98 millones en 2026 y se prevé que alcance USD 238,47 millones en 2031.

¿Cuál es la CAGR esperada para los dispositivos de cirugía bariátrica en India?

Se proyecta que el mercado crezca a una CAGR del 7,78% durante el período 2026-2031.

¿Qué categoría de dispositivos domina actualmente las ventas?

Los dispositivos de asistencia, liderados por las grapadoras laparoscópicas y las plataformas de energía, representaron el 40,62% de la participación de ingresos en 2025.

¿Qué áreas geográficas registran el mayor crecimiento en procedimientos?

Las ciudades de nivel 2 como Pune, Ahmedabad y Kochi avanzan entre un 11 y un 14% anualmente gracias al turismo médico y los precios más bajos.

¿Cómo están afectando los cambios en los seguros a la adopción?

La ampliación de la cobertura por parte de los principales aseguradores ahora reembolsa entre el 60 y el 70% de los costos, reduciendo el gasto de bolsillo del paciente y acelerando la adopción, especialmente en los mercados de nivel 2.

¿Quiénes son los principales líderes del mercado?

Medtronic, Ethicon de Johnson & Johnson y Boston Scientific captaron conjuntamente aproximadamente el 55% de los ingresos por dispositivos en 2024.

Última actualización de la página el: