Tamaño y cuota del mercado de enfriamiento de centros de datos de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

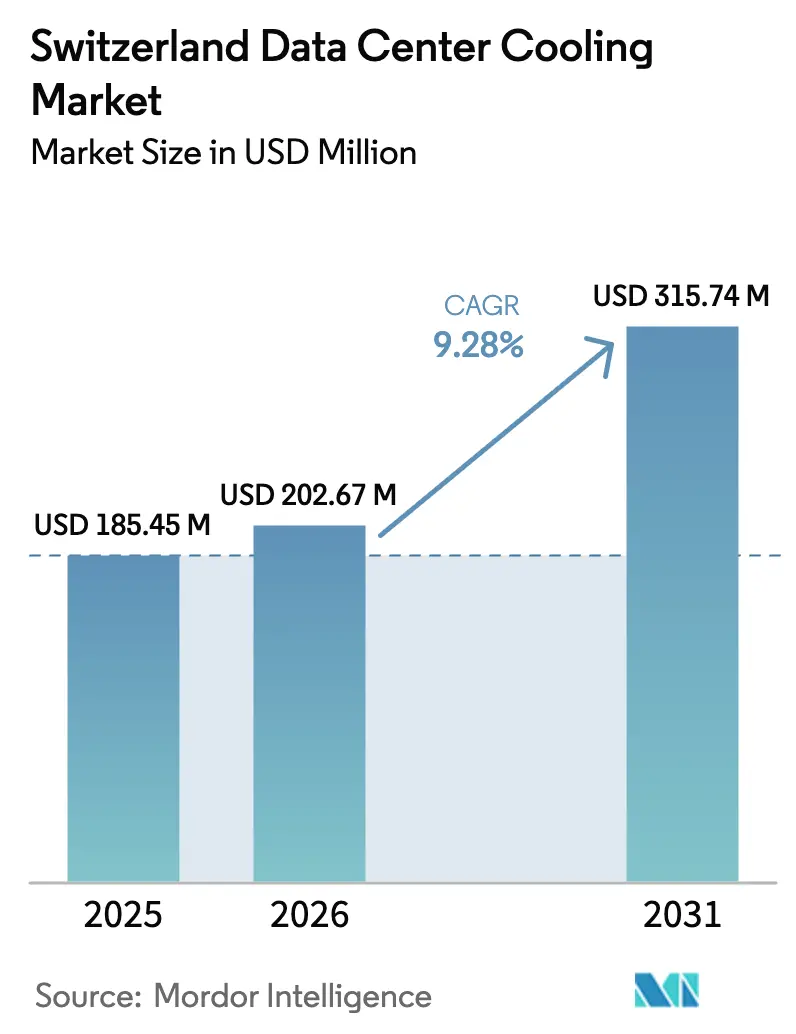

| Tamaño del mercado en el año base (2025) | 185.45 Millones de dólares |

| Tamaño del Mercado (2026) | 202.67 Millones de dólares |

| Tamaño del Mercado (2031) | 315.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

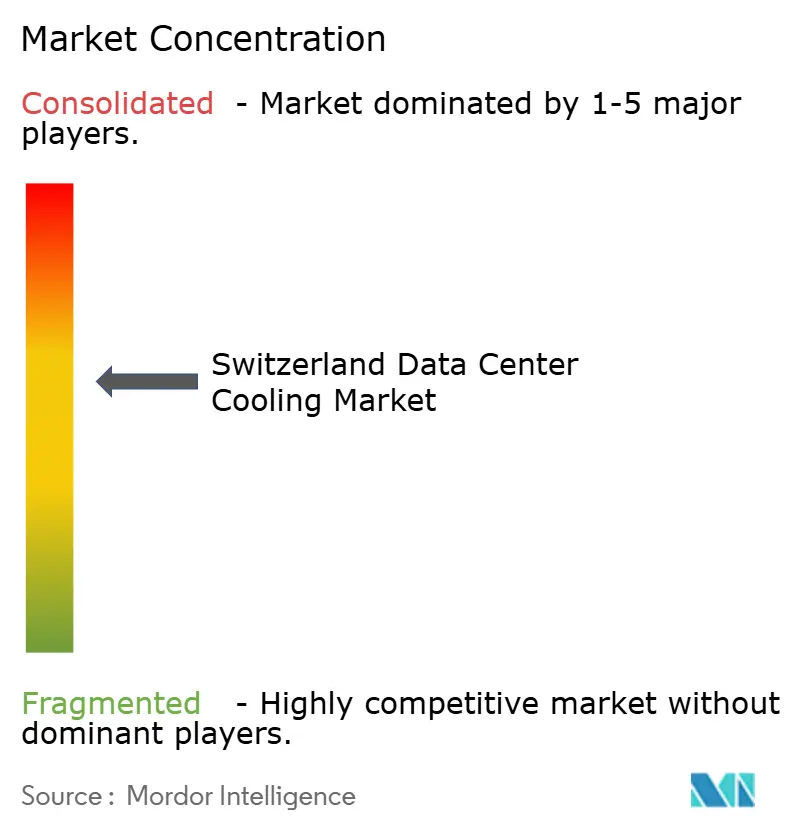

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de Suiza por Mordor Intelligence

Se espera que el tamaño del mercado de enfriamiento de centros de datos de Suiza crezca de USD 185,45 millones en 2025 a USD 202,67 millones en 2026, y se prevé que alcance USD 315,74 millones en 2031 con una CAGR del 9,28% durante el período 2026-2031. El crecimiento está impulsado por las inversiones hiperescalares vinculadas a las cargas de trabajo de inteligencia artificial, el endurecimiento de las normativas suizas de eficiencia energética y la constante digitalización empresarial. El aumento de las densidades de rack que superan los 10 kW está acelerando la adopción de soluciones basadas en líquido, mientras que la combinación energética renovable del 80% de Suiza ofrece a los operadores una ventaja en sostenibilidad que atrae a los proveedores globales de nube. La fiscalidad del carbono y la obligación de informar sobre el uso de energía, vigentes desde 2025, están impulsando reformas de rápida amortización, como la reutilización del calor residual y el enfriamiento gratuito, y las restricciones del lado de la oferta vinculadas a la eliminación gradual de la energía nuclear intensifican el enfoque en diseños de bajo consumo. La intensidad competitiva es moderada: los proveedores globales están consolidando especialistas de nicho en enfriamiento líquido y asociándose con hiperescaladores para lanzar módulos prefabricados listos para la inteligencia artificial, adaptados a los requisitos normativos suizos.

Conclusiones clave del informe

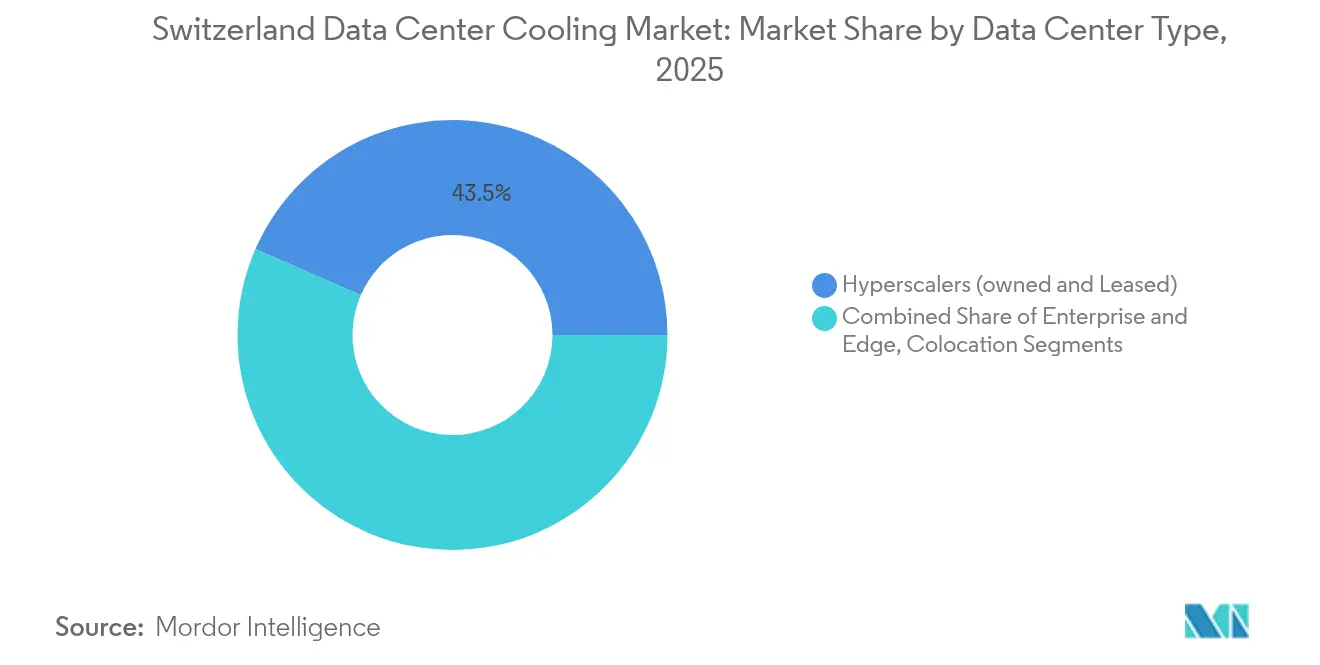

- Por tipo de centro de datos, los hiperescaladores concentraron el 43,45% de la cuota del mercado de enfriamiento de centros de datos de Suiza en 2025 y avanzan a una CAGR del 11,65% hasta 2031.

- Por nivel, las instalaciones de Nivel 3 controlaron el 65,80% de los ingresos en 2025, mientras que el Nivel 4 es el segmento de mayor crecimiento con una CAGR del 11,12%.

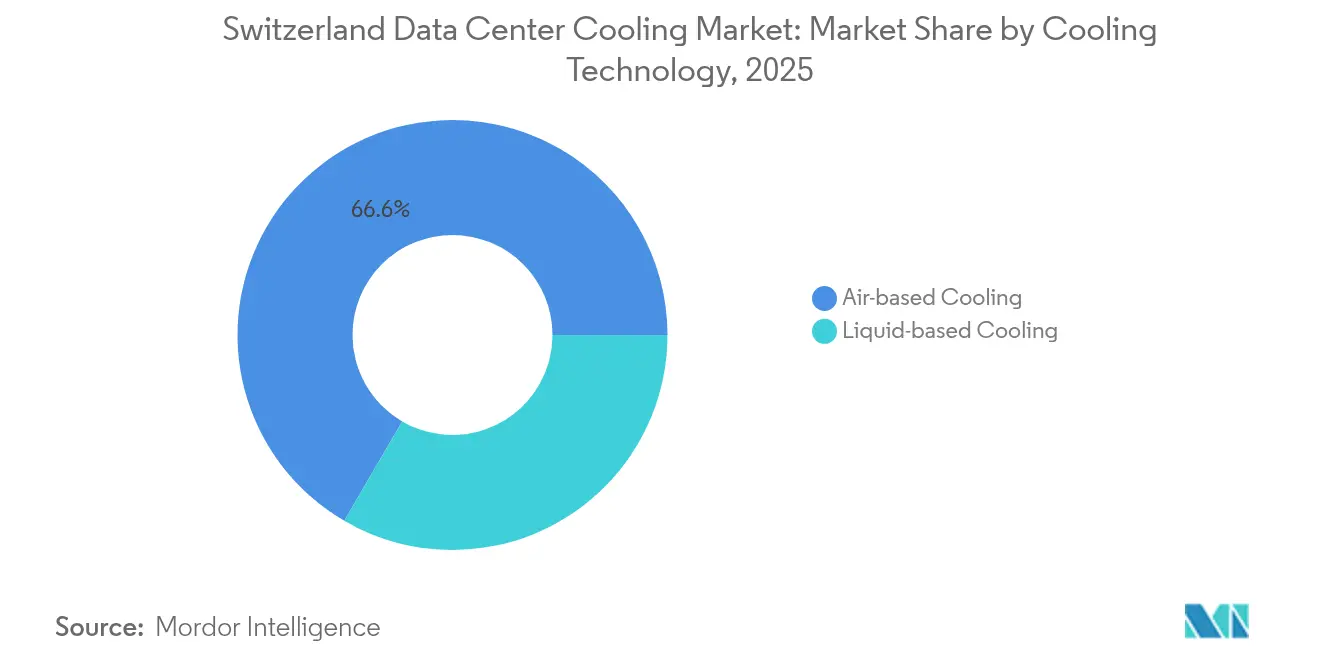

- Por tecnología de enfriamiento, los sistemas basados en aire mantuvieron una cuota de ingresos del 66,60% en 2025; el enfriamiento líquido se expande a una CAGR del 10,02% hasta 2031.

- Por componente, el equipamiento capturó el 78,05% del tamaño del mercado de enfriamiento de centros de datos de Suiza en 2025, mientras que los servicios registran la CAGR proyectada más alta del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de Suiza

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión hiperescalar que acelera la demanda de enfriamiento | +3.2% | Clústeres de Zúrich y Ginebra | Mediano plazo (2-4 años) |

| Políticas suizas más estrictas de eficiencia energética e impuesto al carbono | +2.1% | Nacional | Largo plazo (≥4 años) |

| Adopción del enfriamiento líquido para cargas de trabajo de inteligencia artificial y computación de alto rendimiento | +2.8% | Centros de investigación y sitios hiperescalares | Corto plazo (≤2 años) |

| Integración de calefacción urbana que impulsa la reutilización del calor residual | +1.4% | Berna, Basilea, Zúrich | Mediano plazo (2-4 años) |

| Construcción de centros de datos perimetrales en regiones alpinas | +0.8% | Cantones alpinos | Largo plazo (≥4 años) |

| Compromisos corporativos de cero emisiones netas | +1.6% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión hiperescalar que acelera la demanda de enfriamiento

La actualización de cuatro instalaciones suizas por parte de Microsoft por un valor de USD 400 millones ilustra la escala de las nuevas cargas térmicas que deben gestionarse: entre 10 y 140 kW por rack. El campus Zurich 2 de Vantage Data Centers, valorado en CHF 370 millones, emplea infiltración de agua de lluvia y bombas de calor para cumplir con estrictos objetivos de PUE.[1]Greater Zurich Area AG, "Vantage Zurich 2 campus sets new efficiency benchmark," greaterzuricharea.co La adquisición de Safe Host por parte de STACK Infrastructure añade experiencia en alta densidad, lo que señala la continuación del agrupamiento de capacidad en Zúrich y Ginebra. Estos proyectos elevan conjuntamente la demanda de sistemas líquidos e híbridos escalables, capaces de equilibrar clústeres de inteligencia artificial y racks heredados. Los proveedores capaces de ofrecer enfriamiento llave en mano y de baja latencia obtienen ventaja a medida que los hiperescaladores dictan cada vez más los estándares de especificación.

Políticas suizas más estrictas de eficiencia energética e impuesto al carbono

La Ley de Clima e Innovación, en vigor desde 2025, exige la neutralidad de carbono para 2050 y obliga a la divulgación anual del PUE y el uso del agua para instalaciones con una carga de TI superior a 100 kW.[2]Oficina Federal de Energía de Suiza, "Climate and Innovation Act implementation guidelines", admin.ch Los cantones pioneros, como Basilea, vinculan las bonificaciones fiscales a la reutilización documentada del calor residual, orientando a los operadores hacia enfriadoras con bombas de calor y esquemas de enfriamiento gratuito. La alineación voluntaria con la Directiva de Eficiencia Energética de la Unión Europea eleva los obstáculos de cumplimiento, pero mejora el acceso al mercado de los operadores suizos. Los proveedores de enfriamiento que demuestran resiliencia ante el precio del carbono obtienen preferencia en las adquisiciones, mientras que los proveedores de servicios que optimizan el PUE obtienen ingresos recurrentes a través de contratos de rendimiento. A largo plazo, se prevé que la presión normativa reduzca entre 10 y 15 puntos básicos el OPEX a nivel de instalación para los operadores que cumplan los requisitos.

Adopción del enfriamiento líquido para cargas de trabajo de inteligencia artificial y computación de alto rendimiento

El sistema Aquasar de la ETH Zúrich redujo el consumo de energía un 40% en comparación con los equipos enfriados por aire y reutilizó el 85% del calor residual para la calefacción del campus, validando las soluciones de enfriamiento directo al chip. El sistema Alps del Centro Nacional Suizo de Supercomputación, sexto a nivel mundial, depende de una distribución avanzada de refrigerante para mantener temperaturas estables durante picos de carga de trabajo de 20 veces. Las unidades de distribución de refrigerante de Vertiv de 2024 admiten densidades de rack superiores a 100 kW, lo que subraya la carrera de los proveedores por estandarizar el hardware para los clústeres de unidades de procesamiento gráfico. La adopción de enfriamiento líquido elimina los cuellos de botella del flujo de aire, reduce la superficie del espacio blanco y permite monetizar el calor expulsado hacia las redes de distribución.

Integración de calefacción urbana que impulsa la reutilización del calor residual

La instalación Wankdorf de Swisscom abastece la red de distribución de Berna y mantiene un PUE de 1,2 al exportar hasta 15 GWh de calor anualmente. El proyecto Uitikon de IBM calienta una piscina municipal, ahorrando 130 toneladas de CO₂ al año. La fábrica de quesos Berg-Käserei reutiliza las bombas de calor del centro de datos para eliminar 1,5 millones de kWh de demanda de gas natural. Las crecientes redes de calor urbano en Zúrich, Basilea y Berna crean un modelo de doble ingreso en el que el CAPEX de enfriamiento se compensa con los contratos de suministro de calor.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto CAPEX para tecnologías de enfriamiento avanzadas | –1.8% | Nacional, mayor impacto en operadores PYME | Corto plazo (≤2 años) |

| Escasez de agua en determinados cantones | –1.2% | Basilea-Campiña, Zúrich, Argovia | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de la red tras la eliminación gradual de la energía nuclear | –2.1% | Nacional, aguda en zonas industriales | Largo plazo (≥4 años) |

| Escasez de talento especializado en operación y mantenimiento de sistemas de enfriamiento | –0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para tecnologías de enfriamiento avanzadas

Los sistemas de enfriamiento líquido pueden superar los CHF 2 millones por MW, lo que disuade a los operadores de coubicación con márgenes reducidos. Los diseños de referencia listos para inteligencia artificial de Schneider Electric exigen una renovación completa de la infraestructura eléctrica y de tuberías, lo que lleva a los operadores más pequeños a aplazar proyectos. El MegaMod CoolChip prefabricado de Vertiv reduce el tiempo de construcción en un 50%, pero aún requiere unidades de distribución de refrigerante de alta gama y sistemas de detección de fugas. Las brechas de financiación frenan la difusión rápida y alargan los ciclos de renovación, moderando el crecimiento a corto plazo en el mercado de enfriamiento de centros de datos de Suiza.

Escasez de agua en determinados cantones

La sequía de 2022 desencadenó proyectos de ordenanzas para reducir las extracciones industriales de agua durante las olas de calor prolongadas.[3]Swiss Broadcasting Corporation, "Suiza prepara un sistema de alerta temprana contra la sequía", swissinfo.ch La investigación sobre contaminación por PFAS en Basilea-Campiña endurece los permisos de extracción de aguas subterráneas, obligando a las instalaciones a considerar sistemas de enfriamiento del lado del aire sin agua o sistemas adiabáticos de alta eficiencia. Los operadores añaden cada vez más sistemas de captación de agua de lluvia y tratamiento de circuito cerrado para protegerse frente a las interrupciones del suministro, lo que incrementa la complejidad y el costo del proyecto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Los hiperescaladores impulsan la innovación en enfriamiento

Los hiperescaladores capturaron el 43,45% del mercado de enfriamiento de centros de datos de Suiza en 2025 y están encaminados a una CAGR del 11,65% hasta 2031, impulsados por la implementación de clústeres de inteligencia artificial que demandan densidades de rack superiores a 100 kW. Las instalaciones empresariales y perimetrales adoptan enfriadoras modulares más pequeñas con enfriamiento gratuito integrado para equilibrar costos y tiempo de actividad, mientras que los operadores de coubicación se diferencian mediante garantías de PUE.

Los campus de coubicación, como el Metro Campus Zúrich de Green, ilustran cómo la infraestructura compartida se beneficia de la escala, permitiendo circuitos de agua lacustre y paneles fotovoltaicos en cubiertas para compensar la carga de enfriamiento. Los nodos perimetrales en regiones alpinas dependen de sistemas de refrigerante sellados y materiales de cambio de fase para hacer frente a las extremas variaciones ambientales. Se espera que los ingresos por servicios vinculados a las renovaciones hiperescalares superen las ventas de equipamiento a medida que los operadores busquen experiencia en diseño y puesta en marcha para pasillos de alta densidad dentro del mercado de enfriamiento de centros de datos de Suiza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de nivel: La aceleración del Nivel 4 impulsa el enfriamiento premium

El Nivel 3 mantuvo una cuota del 65,80% en 2025, aunque las instalaciones de Nivel 4 exhiben el crecimiento más rápido con una CAGR del 11,12%, sustentando la demanda premium de enfriadoras con configuración 2N, alimentaciones de energía duales y unidades de distribución de refrigerante redundantes. La instalación Wankdorf de Swisscom demuestra el diseño de Nivel IV, combinando enfriadores adiabáticos indirectos con redundancia de bombas de calor para mantener las operaciones durante las ventanas de mantenimiento. Los operadores de Nivel 1 y 2, sensibles a los costos, se centran en las horas de funcionamiento del economizador y la contención del flujo de aire para mantenerse competitivos. El requisito de operación continua incluso durante cortes de suministro eléctrico impulsa a los constructores de Nivel 4 hacia soluciones híbridas de aire y líquido que mejoran la resiliencia y la eficiencia.

Por tecnología de enfriamiento: Los sistemas de enfriamiento líquido ganan impulso impulsado por la inteligencia artificial

Las soluciones basadas en aire mantuvieron una cuota de ingresos del 66,60% en 2025, aunque las tecnologías de enfriamiento líquido están creciendo a una CAGR del 10,02% a medida que los racks con abundantes unidades de procesamiento gráfico superan los límites térmicos de los sistemas CRAC heredados. El Aquasar de la ETH Zúrich y el supercomputador Alps del Centro Nacional Suizo de Supercomputación demuestran que los circuitos de refrigerante permiten un alto rendimiento con un 40% menos de consumo de energía, al tiempo que permiten reutilizar el 85% del calor. Proveedores como Alfa Laval suministran intercambiadores de calor de placas soldadas adaptados a fluidos dieléctricos, y las unidades de distribución de refrigerante de Vertiv simplifican la implementación en instalaciones existentes. Las topologías de doble circuito mitigan el riesgo de calidad del agua, ayudando a los operadores a mantener el cumplimiento normativo en el vertido de efluentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: El crecimiento de los servicios refleja el aumento de la complejidad

El equipamiento representó el 78,05% de los ingresos en 2025; sin embargo, los servicios avanzan a una CAGR del 10,18% porque los sistemas de enfriamiento líquido demandan diseño especializado, instalación y mantenimiento predictivo. La consultoría y la formación constituyen una porción creciente de la industria de enfriamiento de centros de datos de Suiza, a medida que los operadores capacitan a su personal para entornos híbridos.

El campus de formación de Suissetec está ampliando las inscripciones para proporcionar técnicos de instalación certificados en soluciones de enfriamiento líquido sin refrigerante. Los contratos de servicios gestionados que combinan supervisión remota, detección de fugas y optimización de la recuperación de calor se están volviendo populares entre los inquilinos de coubicación que carecen de experiencia in situ. A su vez, los fabricantes de equipos originales ofrecen garantías basadas en el rendimiento que monetizan las mejoras de eficiencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

El cantón de Zúrich concentra más de un tercio de la capacidad de enfriamiento instalada, impulsado por los clústeres hiperescalares y las estrictas necesidades de latencia del sector financiero. Microsoft, Vantage y Green elevan conjuntamente el número de racks que requieren bancos de enfriadoras a escala de megavatios y circuitos de agua lacustre profunda, reforzando el papel de Zúrich como epicentro del mercado de enfriamiento de centros de datos de Suiza. Ginebra ocupa el segundo lugar, al servicio de organizaciones internacionales y como puente para el tráfico de datos franco-suizo; el lanzamiento de Infomaniak en 2025 añade salas modulares listas para enfriamiento líquido que cumplen con los requisitos normativos de doble jurisdicción.

Basilea se beneficia del acceso al agua del Rin, aunque enfrenta controles de calidad más estrictos debido a las investigaciones sobre PFAS, lo que impulsa la demanda de torres evaporativas cerradas con descarga cero de líquido. Lausana y Berna albergan clústeres de computación de alto rendimiento universitarios, lo que empuja a los operadores locales hacia soluciones de enfriamiento directo al chip y acuerdos de aprovechamiento de calor de distrito para cumplir los objetivos de carbono municipales.

Los cantones alpinos, como Grisones y Valais, registran un aumento en las implementaciones de microperímetro para apoyar la infraestructura de turismo e IoT. Las bajas temperaturas ambientales naturales permiten el enfriamiento gratuito hasta 9 meses al año, aunque el acceso a la red eléctrica y el backhaul de fibra siguen siendo limitaciones. Los operadores mitigan esto combinando sistemas de baterías modulares y conectividad por satélite, lo que subraya los matices regionales dentro del mercado de enfriamiento de centros de datos de Suiza.

Panorama competitivo

El mercado de enfriamiento de centros de datos de Suiza presenta una combinación equilibrada de líderes globales y especialistas regionales. La adquisición de Motivair por parte de Schneider Electric en 2024 amplía su cartera de enfriamiento líquido y se alinea con sus diseños de referencia listos para inteligencia artificial, codiseñados con NVIDIA. Vertiv contrarresta con las salas prefabricadas MegaMod CoolChip y la solución híbrida CoolPhase Flex lanzada con Compass Datacenters, adaptada a densidades superiores a 100 kW por rack.

Alfa Laval y Danfoss suministran intercambiadores de calor y compresores de alta elevación de fabricación europea, adecuados para las normativas suizas sobre refrigerantes, mientras que Munters, STULZ y Johnson Controls ofrecen sistemas de evaporación indirecta y adiabáticos que maximizan las horas de enfriamiento gratuito. Los integradores regionales como Rittal y Swegon proporcionan conjuntos de espacio blanco llave en mano, aprovechando las redes de instalación locales para reducir los plazos de entrega.

Las barreras de entrada al mercado incluyen la diversidad lingüística, los permisos a nivel de cantón y los estrictos códigos laborales, lo que lleva a los fabricantes de equipos originales extranjeros a asociarse con empresas de servicios suizas para la implementación. Las alianzas de aprovechamiento de calor residual con empresas de servicios públicos y de energía de distrito emergen como un diferenciador competitivo, permitiendo a los operadores monetizar la energía térmica que de otro modo se desperdiciaría y cumplir con los umbrales del impuesto al carbono.

Líderes de la industria de enfriamiento de centros de datos de Suiza

Schneider Electric SE

Vertiv Group Corp.

Alfa Laval AB

Munters Group AB

Systemair AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Microsoft se compromete a invertir USD 400 millones en la actualización de cuatro centros de datos suizos, añadiendo formación en inteligencia artificial para un millón de residentes.

- Febrero de 2025: Vantage Data Centers destina EUR 1.400 millones (USD 1.620 millones) a su plataforma EMEA, extendiendo las construcciones suizas.

- Enero de 2025: STACK Infrastructure adquiere Safe Host, reforzando la experiencia en enfriamiento de alta densidad en Suiza.

- Enero de 2025: Infomaniak inaugura una instalación en Ginebra con enfriamiento listo para soluciones líquidas e integración de energías renovables.

Alcance del informe del mercado de enfriamiento de centros de datos de Suiza

El enfriamiento de centros de datos es un conjunto de técnicas y tecnologías para mantener temperaturas operativas óptimas en los entornos de centros de datos. El enfriamiento de centros de datos es fundamental, ya que las instalaciones de centros de datos albergan numerosos servidores informáticos y equipos de red que generan calor durante su funcionamiento. Los sistemas de enfriamiento eficientes se utilizan para disipar este calor y evitar el sobrecalentamiento de los equipos, garantizando un funcionamiento continuo y fiable del centro de datos. Se emplean habitualmente diversos métodos, como el acondicionamiento de aire, el enfriamiento líquido y la contención de pasillos calientes y fríos, para controlar la temperatura y la humedad en los centros de datos.

El estudio del mercado de enfriamiento de centros de datos de Suiza comprende por tecnología (enfriamiento basado en aire [enfriadora y economizador, unidad de aire acondicionado para sala de computación, torres de enfriamiento {incluye enfriamiento directo, indirecto y en dos etapas} y otros], enfriamiento basado en líquido [enfriamiento por inmersión, enfriamiento directo al chip, intercambiador de calor de puerta trasera]), tipo de centro de datos (hiperescalador, empresarial y coubicación), por industria de usuario final (tecnologías de la información y telecomunicaciones, comercio minorista y bienes de consumo, atención sanitaria, medios de comunicación y entretenimiento, agencias federales e institucionales, y otros usuarios finales). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hiperescaladores (propios y arrendados) |

| Empresarial y perimetral |

| Coubicación |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Enfriamiento basado en aire | Enfriadora y economizador (sistemas de expansión directa) |

| Unidad de aire acondicionado para sala de computación | |

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y en dos etapas) | |

| Otros | |

| Enfriamiento basado en líquido | Enfriamiento por inmersión |

| Enfriamiento directo al chip | |

| Intercambiador de calor de puerta trasera |

| Por servicio | Consultoría y formación |

| Instalación e implementación | |

| Mantenimiento y soporte | |

| Por equipamiento |

| Por tipo de centro de datos | Hiperescaladores (propios y arrendados) | |

| Empresarial y perimetral | ||

| Coubicación | ||

| Por tipo de nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por tecnología de enfriamiento | Enfriamiento basado en aire | Enfriadora y economizador (sistemas de expansión directa) |

| Unidad de aire acondicionado para sala de computación | ||

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y en dos etapas) | ||

| Otros | ||

| Enfriamiento basado en líquido | Enfriamiento por inmersión | |

| Enfriamiento directo al chip | ||

| Intercambiador de calor de puerta trasera | ||

| Por componente | Por servicio | Consultoría y formación |

| Instalación e implementación | ||

| Mantenimiento y soporte | ||

| Por equipamiento | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de enfriamiento de centros de datos de Suiza?

El mercado se sitúa en USD 202,67 millones en 2026 y se prevé que crezca hasta USD 315,74 millones en 2031.

¿Qué segmento lidera la cuota del mercado de enfriamiento de centros de datos de Suiza?

Las instalaciones hiperescalares lideraron con una cuota de ingresos del 43,45% en 2025 y son también el segmento de mayor crecimiento con una CAGR del 11,65%.

¿A qué velocidad crece el enfriamiento líquido en Suiza?

Las soluciones basadas en líquido se expanden a una CAGR del 10,02% a medida que las cargas de trabajo de inteligencia artificial elevan las densidades de rack más allá de los límites térmicos de los sistemas de aire.

¿Por qué los centros de datos suizos se integran con las redes de calefacción urbana?

Las ventas de calor residual mejoran el PUE de la instalación, generan ingresos adicionales y ayudan a los operadores a cumplir con las estrictas normativas del impuesto al carbono.

Última actualización de la página el: