Tamaño y Cuota del Mercado de Chatbots

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chatbots por Mordor Intelligence

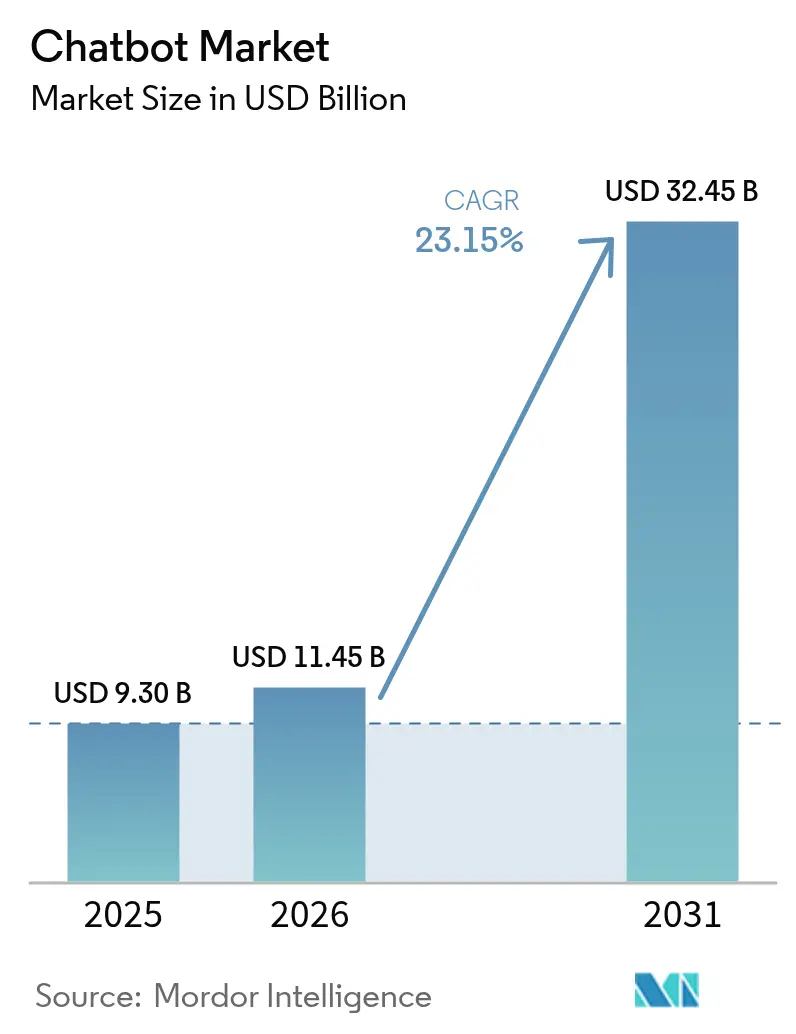

Se espera que el mercado de chatbots crezca de 9,30 mil millones de USD en 2025 a 11,45 mil millones de USD en 2026 y se prevé que alcance los 32,45 mil millones de USD en 2031 a una CAGR del 23,15% durante 2026-2031. Esta expansión sostenida está impulsada por el alcance ubicuo de las aplicaciones de mensajería, los rápidos avances en el rendimiento de los modelos de lenguaje de gran escala y las crecientes presiones de costes sobre las operaciones tradicionales de los centros de contacto. Los líderes de experiencia del cliente priorizan ahora canales autónomos y disponibles las 24 horas que reducen los costes de servicio al tiempo que mantienen interacciones similares a las humanas en interfaces de voz, texto y multimodales. Los proveedores de plataformas responden incorporando generación aumentada por recuperación, modelos multilingües y agentes de dominio ajustados que reducen los ciclos de desarrollo y democratizan la implementación. A medida que las empresas buscan un retorno de la inversión mensurable, los proveedores enfatizan la fijación de precios vinculada a resultados, las herramientas de cumplimiento proactivo y los paquetes de conocimiento verticalizados que aceleran el tiempo de obtención de valor en industrias reguladas. La intensidad competitiva aumenta a medida que los grandes proveedores de servicios en la nube, los especialistas independientes y los externalizadores de CX consolidan capacidades mediante adquisiciones, asociaciones e infusiones estratégicas de capital.

Conclusiones Clave del Informe

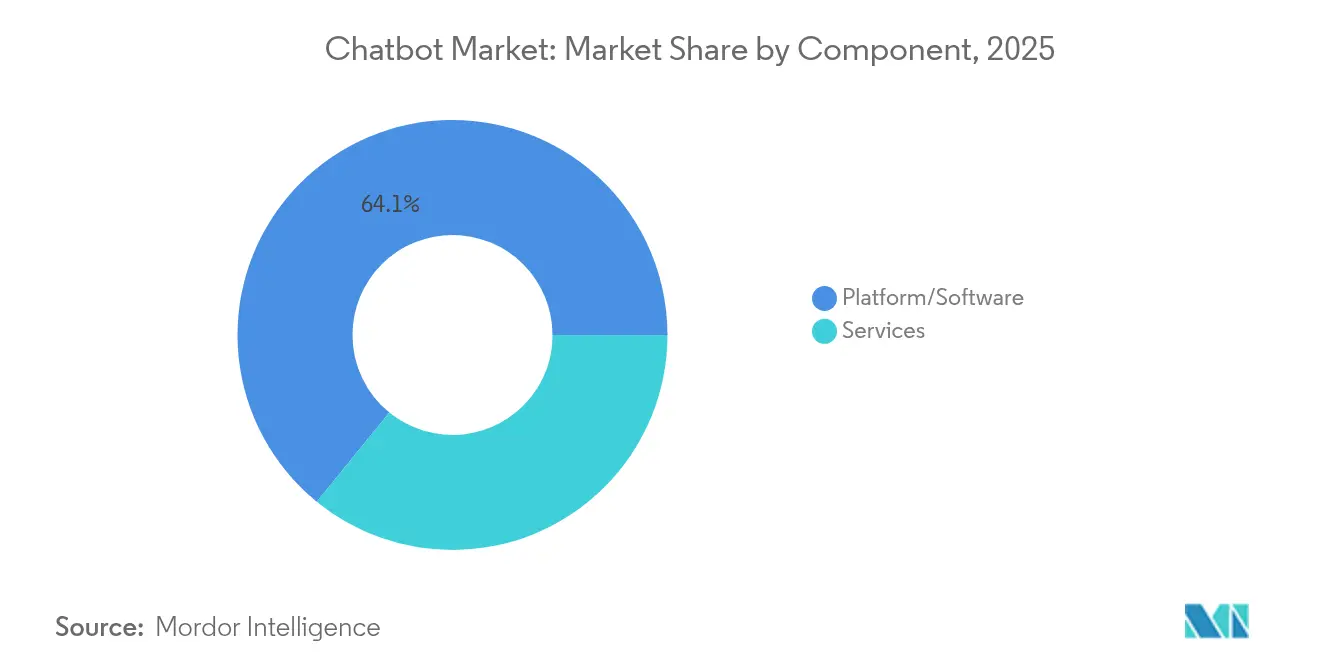

- Por componente, la plataforma y el software captaron el 64,12% de la cuota de ingresos del mercado de chatbots en 2025; se prevé que los servicios se expandan a una CAGR del 24,12% hasta 2031.

- Por aplicación, el soporte al cliente representó el 41,82% del tamaño del mercado de chatbots en 2025, mientras que los recursos humanos y el reclutamiento avanzan a una CAGR del 24,86% hasta 2031.

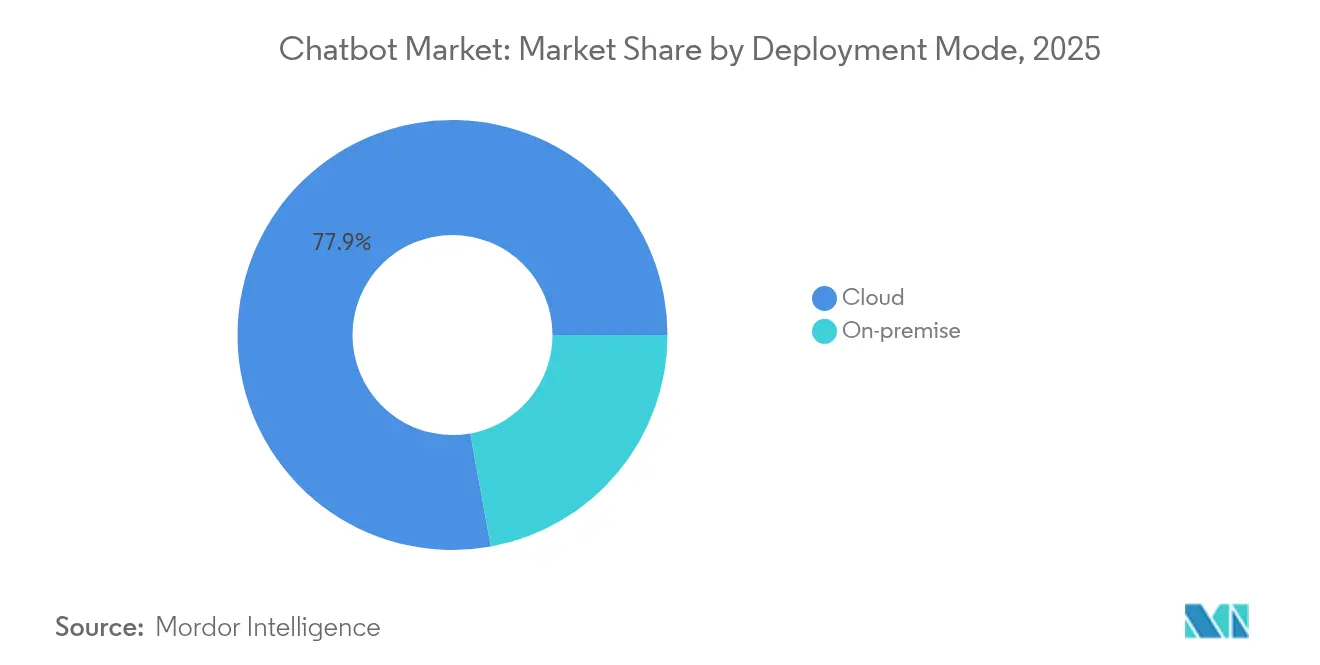

- Por modo de implementación, la nube mantuvo el 77,85% de cuota del mercado de chatbots en 2025 y se prevé que crezca a una CAGR del 24,05% hasta 2031.

- Por tamaño de organización, las grandes empresas lideraron con el 67,45% de la cuota del mercado de chatbots en 2025; las pequeñas y medianas empresas registran la CAGR proyectada más alta del 24,58% hasta 2031.

- Por industria de usuario final, el retail y el comercio electrónico mantuvieron el 27,95% de la cuota de ingresos del mercado de chatbots en 2025; el sector sanitario está preparado para registrar una CAGR del 24,97% hasta 2031.

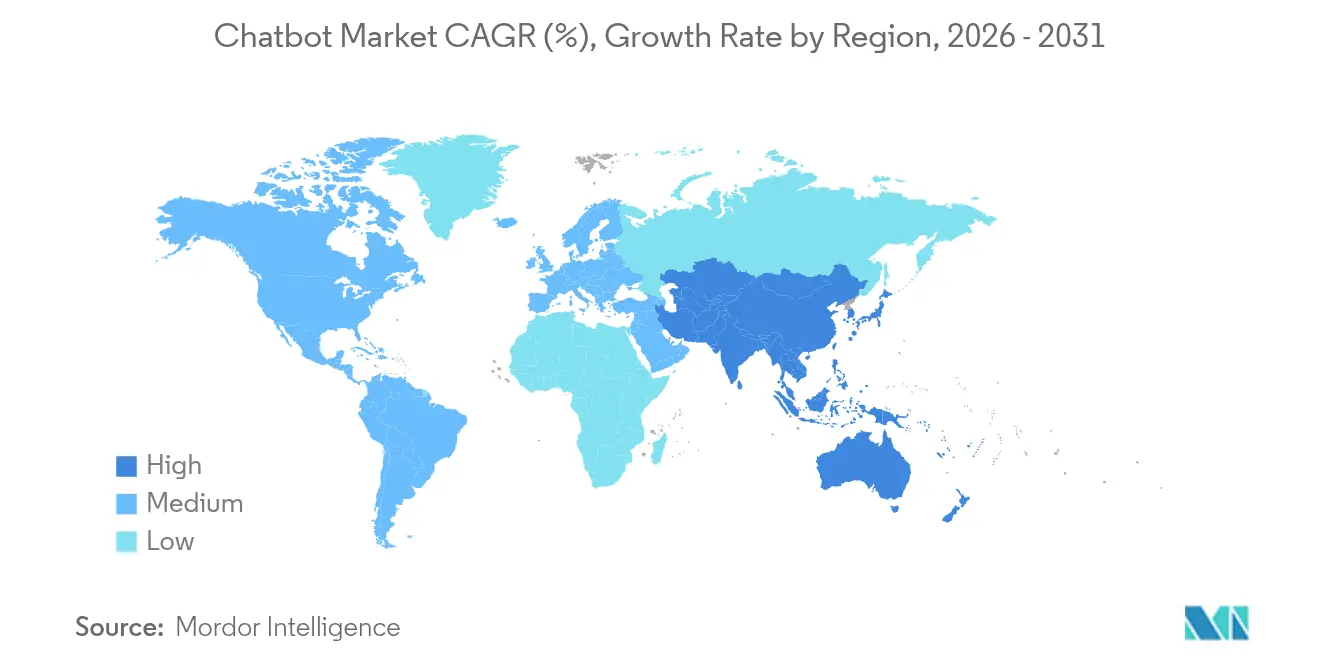

- Por geografía, América del Norte concentró el 38,72% del tamaño del mercado de chatbots en 2025, mientras que Asia-Pacífico se expande a una CAGR del 24,71% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chatbots

Análisis del Impacto de los Factores Impulsores

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Explosión de la base de usuarios de aplicaciones de mensajería | +4.2% | Global, con APAC liderando la adopción | Mediano plazo (2-4 años) |

| Avances en el procesamiento de lenguaje natural de los modelos de lenguaje de gran escala (LLM) | +5.8% | América del Norte y el núcleo de la UE, con expansión global | Corto plazo (≤ 2 años) |

| Presión de costes en el soporte al cliente 24/7 | +3.9% | Global, especialmente en regiones con altos costes laborales | Corto plazo (≤ 2 años) |

| Mandatos de autoservicio en las estrategias digitales de CX | +3.1% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Convergencia de bots con voz como canal principal y multimodales | +2.7% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Automatización interna del conocimiento impulsada por LLM | +3.3% | Orientado a empresas, principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de la Base de Usuarios de Aplicaciones de Mensajería

WhatsApp sirve ahora a 3.000 millones de usuarios y soporta 175 millones de conversaciones empresariales diarias, proporcionando al mercado de chatbots un canal de distribución inmenso y ya consolidado. [1]Sinch Team, "¿No usas Chatbots? ¡Por qué las pequeñas empresas se están perdiendo una gran oportunidad!," Sinch, sinch.com Las empresas han abierto 764 millones de cuentas de WhatsApp Business que logran tasas de apertura del 98% frente al 20% del correo electrónico, reduciendo drásticamente los costes de adquisición. El ecosistema de mensajería más amplio involucra a más de 200 millones de empresas en todo el mundo, creando fuertes efectos de red que mejoran el retorno de la inversión de los bots en retail, banca y sanidad. Las empresas aprovechan las plantillas de medios enriquecidos que trasladan las interacciones desde simples mensajes de marketing hasta transacciones de embudo completo sin necesidad de descargar aplicaciones. A medida que crece la familiaridad de los usuarios, los recorridos basados en mensajes se convierten en la interfaz predeterminada para consultas de servicio, seguimiento de pedidos y pagos dentro del canal.

Avances en el Procesamiento de Lenguaje Natural de los Modelos de Lenguaje de Gran Escala

El lanzamiento de los modelos GPT-4.5 y los esperados modelos GPT-5 permitió a los chatbots gestionar complejos diálogos de múltiples turnos con una fluidez casi humana. [2]MKDev Editorial, "ChatGPT y la Ley de IA de la UE: Alfabetización en IA para Empresas," MKDev, mkdev.me Empresas como Morgan Stanley demostraron el uso de GPT-4 para la recuperación interna del conocimiento, reduciendo el tiempo de búsqueda de los asesores y aumentando la confianza en el cumplimiento normativo. Los proveedores incorporan la generación aumentada por recuperación para que los bots extraigan datos en tiempo real manteniendo el flujo de la conversación, abordando los históricos límites de corte del conocimiento. Yellow.ai orquesta canalizaciones multi-LLM en más de 16.000 millones de conversaciones anuales, seleccionando modelos especializados por consulta para optimizar el coste y la precisión. Estas innovaciones reducen las necesidades de datos de entrenamiento y abren la IA conversacional avanzada a las pymes que carecen de grandes conjuntos de datos etiquetados.

Presión de Costes en el Soporte al Cliente 24/7

Los chatbots de IA generan ahorros de 4,13 USD por interacción en comparación con los agentes humanos, impulsando reducciones de costes del 70% para Vodafone y ahorros anuales de 150 millones de USD para Alibaba. El agente de IA de Klarna realiza ahora el trabajo de 700 personas, ilustrando una economía escalable. Más allá de la mano de obra, las organizaciones ahorran en formación, rotación de personal y costes de horas extra, manteniendo los tiempos de respuesta por debajo de 5 segundos. La brecha de costes se amplía a medida que los salarios aumentan, lo que obliga a las empresas de retail, telecomunicaciones y viajes a acelerar la implementación de agentes autónomos de primera línea.

Mandatos de Autoservicio en las Estrategias Digitales de CX

Las hojas de ruta de experiencia del cliente se centran ahora en el autoservicio, con el 96% de los compradores que creen que las empresas deberían ofrecer chatbots para el soporte. El 64% de los líderes de CX planea mejorar las capacidades de los bots para 2025 para satisfacer las preferencias digitales y reducir los volúmenes de llamadas. Los usuarios internos reflejan las expectativas de los consumidores, impulsando a las organizaciones a implementar bots de conocimiento para los servicios de asistencia de recursos humanos, TI y finanzas. Una alta adopción se correlaciona con puntuaciones más altas del Índice Neto de Promotores y tasas de abandono más bajas, reforzando el impulso de la inversión.

Análisis del Impacto de los Factores Restrictivos

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de integración y silos de datos heredados | -2.8% | Global, especialmente en empresas consolidadas | Mediano plazo (2-4 años) |

| Preocupaciones por la privacidad y el cumplimiento normativo | -3.4% | La UE y América del Norte lideran, con expansión global | Corto plazo (≤ 2 años) |

| Riesgo de marca derivado de alucinaciones | -2.1% | Global, con mayor impacto en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez de conjuntos de datos de entrenamiento de nivel vertical | -1.9% | Global, con escasez aguda en dominios especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración y Silos de Datos Heredados

Las empresas con sistemas de décadas de antigüedad enfrentan retrasos de meses en los plazos al conectar chatbots a mainframes, sistemas de gestión de relaciones con clientes (CRM) y sistemas de planificación de recursos empresariales (ERP). [3]BotsCrew Insights, "Cómo las Soluciones de Chatbots Empresariales y la IA están Dando Forma al Futuro de las Grandes Empresas," botscrew.com El 47% de las empresas desarrolla IA generativa internamente para controlar los flujos de datos, lo que refleja la ansiedad ante la integración. La orquestación de middleware, la sincronización en tiempo real y la rigurosa verificación de seguridad inflan los presupuestos de los proyectos y retrasan el despliegue completo, especialmente en la banca y las telecomunicaciones, donde la fragmentación de datos es aguda. Como resultado, las empresas nativas digitales de nueva creación obtienen ventaja en el tiempo de comercialización, presionando a las empresas establecidas a invertir en la modernización de sus API.

Preocupaciones por la Privacidad y el Cumplimiento Normativo

La Ley de IA de la UE, en vigor desde agosto de 2024, exige avisos de transparencia, salvaguardas contra contenido ilegal y supervisión humana, con multas de hasta 35 millones de EUR o el 7% de la facturación global por infracciones. La adopción de ChatGPT por parte de las empresas Fortune 500 continúa a pesar de la ambigüedad jurídica, lo que ilustra la tensión entre innovación y riesgo. Errores de alto perfil, incluido el chatbot de Air Canada que publicó políticas tarifarias erróneas y los bots municipales de Nueva York que ofrecieron asesoramiento ilegal, ponen de manifiesto la exposición de las marcas. Los gastos anuales de cumplimiento normativo rondan los 29.277 EUR por sistema de IA, lo que remodela los criterios de selección de proveedores hacia la auditabilidad y las funciones de gobernanza.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Pesar del Dominio de la Plataforma

Las ofertas de plataforma y software retuvieron una cuota del 64,12% del mercado de chatbots en 2025, subrayando su papel como infraestructura fundacional. Sin embargo, los servicios superan el crecimiento general con una CAGR del 24,12% hasta 2031. Las empresas buscan cada vez más experiencia en asesoría, integración y optimización a medida que aumenta la complejidad de la IA conversacional. Yellow.ai ofrece soporte de ciclo completo que abarca estrategia, ajuste de modelos personalizados y gobernanza continua, impulsando la demanda de servicios. Para los clientes, los socios expertos mitigan los problemas de integración y garantizan el cumplimiento normativo, convirtiendo el conocimiento del proveedor en resultados empresariales tangibles que justifican las tarifas premium.

La consultoría de implementación suele ir acompañada de acuerdos de nivel de servicio de servicios gestionados que garantizan el tiempo de actividad, el reentrenamiento y las revisiones trimestrales de rendimiento. Este cambio orienta la combinación de ingresos hacia contratos de servicios recurrentes, estabilizando los flujos de caja de los proveedores. A medida que las herramientas de IA maduran, la diferenciación depende menos de la tecnología base y más del compromiso orientado a resultados, favoreciendo a los proveedores con sólidos manuales verticales y robustos ecosistemas de socios. El mercado de chatbots espera una consolidación continua de plataformas junto con un floreciente nivel de servicios que captura una mayor cuota de gasto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: La Automatización de RRHH se Acelera Más Allá del Soporte al Cliente

El soporte al cliente concentró el 41,82% de la cuota del mercado de chatbots en 2025, reflejando el alto volumen de tickets y el retorno de la inversión probado. Los casos de uso de recursos humanos y reclutamiento, sin embargo, registran el crecimiento más rápido con una CAGR del 24,86% hasta 2031. Los bots preseleccionan candidatos, programan entrevistas y responden preguntas sobre políticas, liberando a los equipos de recursos humanos para actividades de mayor valor. Las empresas informan de una automatización del 90% de las consultas repetitivas y una reducción del tiempo de contratación, lo que se traduce en ganancias de productividad mensurables.

Los bots de ventas y marketing nutren los clientes potenciales mediante conversaciones de goteo personalizadas, mientras que los agentes de mesa de servicio de TI restablecen contraseñas y diagnostican problemas de hardware. Los emergentes asistentes internos de conocimiento agregan contenido estructurado y no estructurado, reduciendo los ciclos de búsqueda. Esta diversificación funcional subraya la versatilidad de la IA conversacional y consolida su estatus como pilar central de automatización en lugar de un complemento de soporte de nicho.

Por Modo de Implementación: El Dominio de la Nube Refuerza las Preferencias de Escalabilidad

Las implementaciones en la nube representaron el 77,85% del mercado de chatbots en 2025 y se están expandiendo a una CAGR del 24,05%. El cómputo elástico, la economía de pago por crecimiento y las actualizaciones de seguridad gestionadas resuenan con las empresas que escalan los picos de tráfico. Los proveedores refuerzan las garantías de residencia de datos y el cifrado con clave propia para aliviar las preocupaciones de soberanía. Las empresas que enfrentan normas estrictas adoptan diseños híbridos que mantienen los datos sensibles en instalaciones locales mientras invocan GPU en la nube para la inferencia. Casi la mitad de las grandes empresas aún persigue implementaciones locales para salvaguardar los modelos propietarios, aunque el creciente gasto en infraestructura limita su adopción generalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Organización: La Adopción por Parte de las Pymes Acelera la Democratización del Mercado

Las grandes empresas mantuvieron el 67,45% de la cuota del mercado de chatbots en 2025, aprovechando sus presupuestos para implementar agentes multicanal y multilingües. Las pequeñas y medianas empresas, no obstante, impulsan la expansión más rápida con una CAGR del 24,58%.

Los constructores de bajo código y los precios por suscripción eliminan las barreras técnicas y financieras, permitiendo a las pymes implementar bots en cuestión de días. Un estudio encontró que las pymes redujeron los tiempos de respuesta promedio en un 96% y aumentaron la captación de clientes potenciales cualificados tras implementar chatbots. La claridad regulatoria bajo la Ley de IA de la UE crea salvaguardas estandarizadas que benefician a las empresas con recursos limitados, reduciendo las brechas de cumplimiento con respecto a sus pares de mayor tamaño.

Por Industria de Usuario Final: El Auge del Sector Sanitario Supera el Liderazgo del Retail

El retail y el comercio electrónico mantuvieron una cuota del 27,95% de los ingresos del mercado de chatbots en 2025, impulsados por bots de seguimiento de pedidos, descubrimiento de productos y códigos promocionales. El sector sanitario, sin embargo, registra una CAGR del 24,97% a medida que los proveedores adoptan asistentes de triaje y programación disponibles las 24 horas que alivian la escasez de personal. MediBuddy alcanzó puntuaciones de satisfacción del 90% mediante verificaciones automatizadas de síntomas, mientras que las cadenas hospitalarias de Estados Unidos utilizan bots de admisión para agilizar los ingresos.

El sector BFSI continúa con una adopción constante para consultas de saldo y tareas de conozca a su cliente (KYC), y los organismos gubernamentales pilotean bots de servicio al ciudadano que reducen los tiempos de espera. La diversificación sectorial demuestra la creciente aceptación de la tecnología en flujos de trabajo de misión crítica.

Análisis Geográfico

América del Norte contribuyó con el 38,72% al tamaño del mercado de chatbots en 2025, anclado por la adopción temprana de LLM y los altos costes laborales que agudizan la rentabilidad de la automatización. Las instituciones financieras y los minoristas de Estados Unidos implementan agentes avanzados de voz más visión, y las empresas canadienses aprovechan GPT-4 para la recuperación interna del conocimiento. La madura infraestructura digital y el vibrante financiamiento de capital riesgo respaldan la experimentación continua que se extiende a América Latina a través de centros de servicios de proximidad.

Asia-Pacífico registra la CAGR más rápida del 24,71% hasta 2031, ya que los gobiernos respaldan las inversiones en IA y el comercio móvil prolifera. China invirtió 2.100 millones de USD en proyectos de IA, el segmento de chatbots de India crece un 25% anualmente, y Singapur se posiciona como un banco de pruebas de gobernanza de IA. La alta penetración de teléfonos inteligentes y los ecosistemas de superapplicaciones generan un tráfico conversacional masivo, acelerando la adopción en banca, viajes y servicios públicos. Los proveedores locales adaptan bots multilingües a los dialectos regionales, fomentando un acceso digital inclusivo.

Europa avanza bajo la sombra de la Ley de IA de la UE, equilibrando la innovación con un riguroso cumplimiento normativo. Alemania, Francia y el Reino Unido integran chatbots en la manufactura, la sanidad y la administración pública, con presupuestos anuales de cumplimiento absorbidos en los cálculos del coste total de propiedad. Los marcos de gobernanza estandarizados mejoran las colaboraciones transfronterizas y establecen normas globales de facto. Las regiones emergentes —América del Sur, Oriente Medio y África— se benefician de la caída de los costes en la nube y la expansión de la banda ancha, desbloqueando implementaciones en espacios vírgenes en telecomunicaciones, energía y transporte.

Panorama Competitivo

El mercado de chatbots permanece moderadamente fragmentado, aunque muestra una concentración creciente a medida que los actores establecidos y los disruptores compiten por escala. LivePerson aprovecha las asociaciones con Google Cloud y Avaya para ofrecer centros de interacción de nivel empresarial, mientras que Yellow.ai asegura 75 millones de USD en financiación para perfeccionar su arquitectura multi-LLM. [4]LeadsOnTrees News Desk, "Yellow.ai Asegura 75 Millones de USD en Financiación para Revolucionar las Conversaciones con Clientes en Todo el Mundo," leadsontrees.com Kore.ai atrajo 150 millones de USD con el respaldo de Nvidia para acelerar los agentes autónomos específicos de dominio. Los externalizadores de CX incorporan bots propietarios en contratos de servicios gestionados, estrechando las sinergias entre plataforma y servicio.

La diferenciación competitiva se centra en la transparencia del modelo, el ajuste por dominio y la amplitud de integración, en lugar de en la capacidad básica del chatbot. Los proveedores incorporan paneles de IA explicable y pruebas de equipo rojo para abordar el riesgo de alucinaciones y satisfacer a los reguladores. Los objetivos estratégicos de fusiones y adquisiciones incluyen startups de curación de bases de conocimiento y herramientas de orquestación de bajo código que acortan los plazos de implementación. Los proveedores que se dirigen a industrias reguladas destacan los centros de datos certificados, el acceso basado en roles y las pistas de auditoría. A medida que los ingresos pasan de métricas basadas en licencias a métricas basadas en consumo, la ventaja duradera favorecerá a las plataformas que combinen API extensibles, gobernanza robusta y mercados de ecosistemas.

Líderes del Sector de Chatbots

-

LivePerson, Inc.

-

Kore.ai, Inc.

-

Ada Support Inc.

-

Intercom, Inc.

-

Drift.com, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Deepgram publicó su informe Estado de la IA de Voz 2025, que muestra una adopción corporativa de tecnología de voz del 97% y aumentos presupuestarios planificados del 84%, lo que indica una convergencia entre voz y chat.

- Febrero de 2025: Las principales plataformas lanzaron actualizaciones multilingües que soportan más de 50 idiomas para satisfacer las necesidades globales de localización empresarial.

- Enero de 2025: Las empresas completaron implementaciones híbridas de chatbots en nube y local que equilibran los requisitos de latencia y soberanía.

- Diciembre de 2024: Yellow.ai recaudó 75 millones de USD para escalar la automatización del servicio al cliente mediante IA generativa en nuevas geografías.

Alcance del Informe Global del Mercado de Chatbots

El mercado de chatbots se define en función de los ingresos generados por las soluciones vendidas por diversos actores del mercado global. El análisis se basa en los conocimientos del mercado obtenidos mediante investigación secundaria y primaria. El mercado también cubre los principales factores que impactan el crecimiento del mercado en términos de impulsores y restricciones.

El mercado de chatbots está segmentado por vertical de usuario final (BFSI, sanidad, TI y telecomunicaciones, retail, y viajes y hostelería) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El Informe Ofrece Previsiones de Mercado y Tamaño en Valor (USD) para todos los Segmentos Anteriores.

| Plataforma/Software |

| Servicios |

| Soporte al Cliente |

| Ventas y Marketing |

| Recursos Humanos y Reclutamiento |

| Gestión de Servicios de TI |

| Otros |

| Nube |

| Local |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Retail y Comercio Electrónico |

| BFSI |

| Sanidad |

| Viajes y Hostelería |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Singapur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudí | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Plataforma/Software | ||

| Servicios | |||

| Por Aplicación | Soporte al Cliente | ||

| Ventas y Marketing | |||

| Recursos Humanos y Reclutamiento | |||

| Gestión de Servicios de TI | |||

| Otros | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Retail y Comercio Electrónico | ||

| BFSI | |||

| Sanidad | |||

| Viajes y Hostelería | |||

| Telecomunicaciones y TI | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Malasia | |||

| Singapur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudí | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crecerá el mercado de chatbots hasta 2031?

Se prevé que los ingresos aumenten de 11,45 mil millones de USD en 2026 a 32,45 mil millones de USD en 2031, lo que refleja una CAGR del 23,15%.

¿Qué región ofrece la oportunidad de crecimiento más rápida?

Asia-Pacífico lidera con una CAGR proyectada del 24,71%, impulsada por grandes bases de usuarios, la adopción del comercio móvil y los programas gubernamentales de IA.

¿Dónde ven las empresas los mayores ahorros de costes?

La automatización del soporte al cliente ofrece hasta un 92% de reducción de costes, ahorrando 4,13 USD por interacción en comparación con los agentes humanos.

¿Qué modelo de implementación prefieren la mayoría de las organizaciones?

Las implementaciones en la nube mantienen el 77,85% de cuota gracias a la escalabilidad elástica y la seguridad gestionada, aunque los modelos híbridos están ganando terreno en los sectores regulados.

¿Qué aplicación está creciendo más rápido más allá del servicio al cliente?

Los chatbots de recursos humanos y reclutamiento se están expandiendo a una CAGR del 24,86% a medida que las empresas automatizan la selección de candidatos, la incorporación y las consultas sobre políticas.

¿Cómo impacta la regulación en la adopción europea?

La Ley de IA de la UE impone mandatos de transparencia y seguridad; los costes anuales de cumplimiento rondan los 29.277 EUR por sistema de IA, pero también proporcionan una gobernanza estandarizada que fomenta un escalado responsable.

Última actualización de la página el: