Tamaño y Participación del Mercado de Pruebas, Inspección y Certificación (TIC) de las Américas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

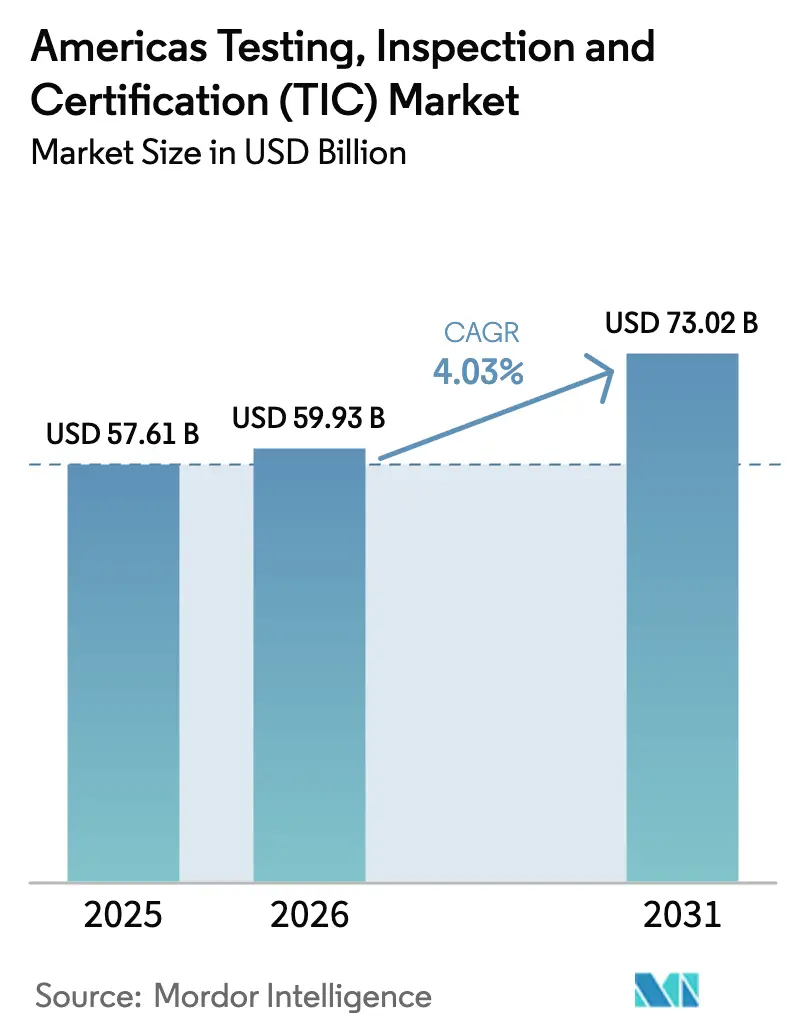

| Tamaño del mercado en el año base (2025) | 57.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 59.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 73.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas, Inspección y Certificación (TIC) de las Américas por Mordor Intelligence

Se espera que el tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas crezca de 57,61 mil millones de USD en 2025 a 59,93 mil millones de USD en 2026, y se prevé que alcance los 73,02 mil millones de USD en 2031 a una CAGR del 4,03% durante el período 2026-2031. La ola de relocalización de producción desde Asia hacia las Américas impulsa una demanda sostenida de pruebas de cumplimiento normativo local, mientras que las normas más estrictas de divulgación de criterios ambientales, sociales y de gobernanza (ESG) emitidas por la SEC de Estados Unidos y la CSA canadiense elevan los volúmenes de verificación. América del Norte mantiene una clara primacía gracias a su maduro entorno regulatorio, su sólida base manufacturera y su robusto gasto de capital en infraestructura avanzada de pruebas, lo que sustenta contratos de alto valor. América del Sur registra el crecimiento más rápido a medida que los gobiernos modernizan la política industrial y las empresas multinacionales invierten en nueva capacidad, especialmente en Brasil y México. En todas las geografías, la convergencia de la inspección habilitada por inteligencia artificial (IA), las plataformas de informes digitales y los acuerdos de certificación recíproca entre reguladores de aviación comprime los plazos de los proyectos y eleva la propuesta de valor general de los proveedores externos.

Conclusiones Clave del Informe

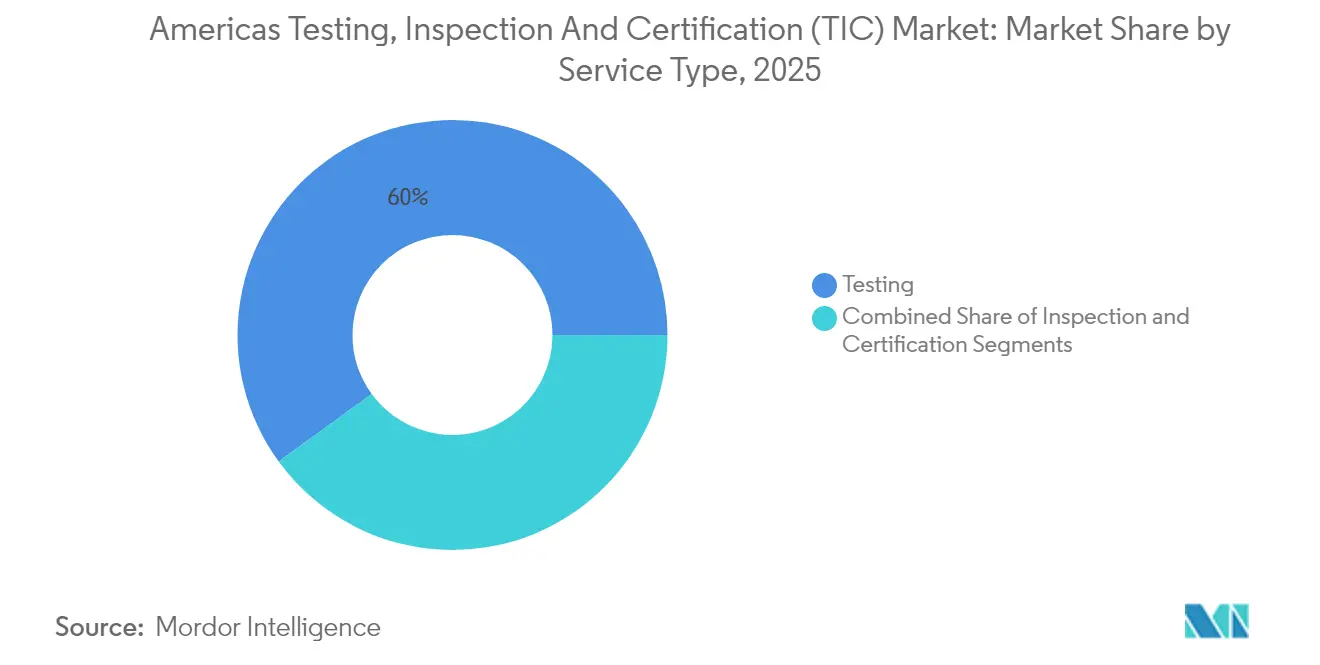

- Por tipo de servicio, los servicios de pruebas representaron el 60,02% de la participación del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas en 2025, mientras que los servicios de certificación se expanden a una CAGR del 4,74% hasta 2031.

- Por modelo de abastecimiento, el segmento externalizado controló el 68,72% del tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas en 2025 y se proyecta que crezca a una CAGR del 4,55% hasta 2031.

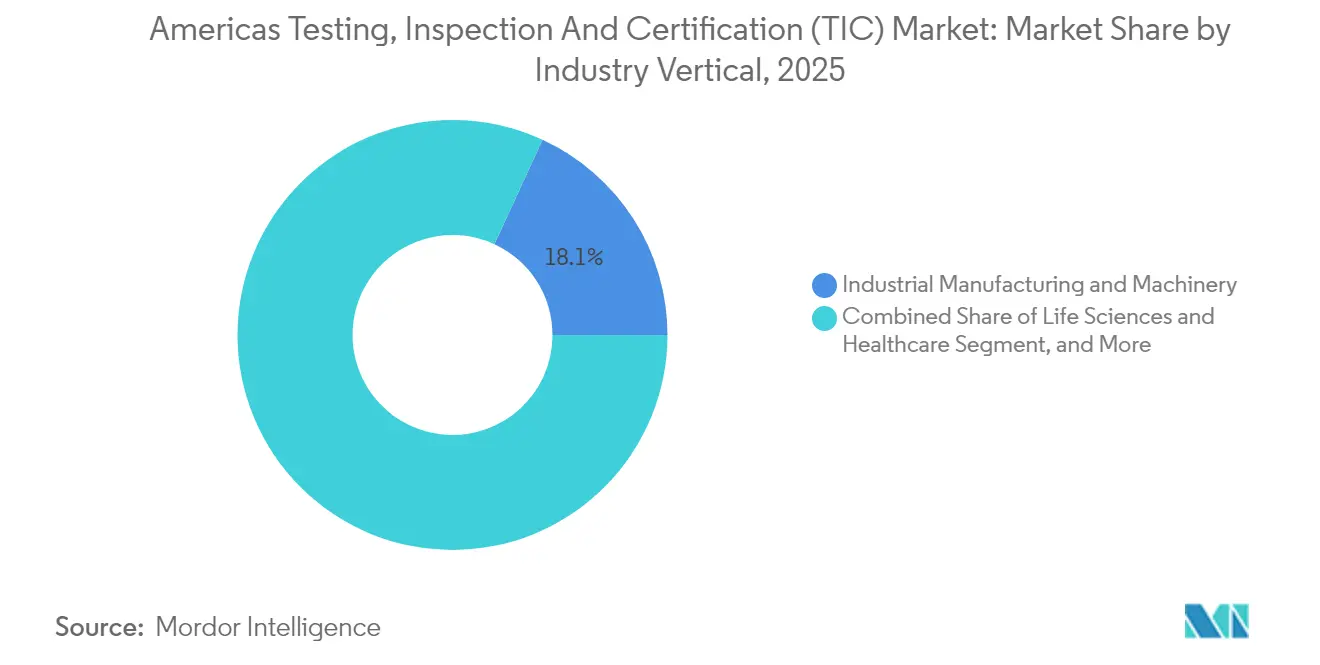

- Por vertical industrial, se prevé que ciencias de la vida y atención sanitaria registren la CAGR más rápida del 5,18% hasta 2031, mientras que la fabricación industrial y la maquinaria retuvieron la mayor participación en ingresos del 18,12% en 2025 del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas.

- Por modo de prestación del servicio, la prestación de servicios en el sitio captó el 47,96% de los ingresos en 2025 del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas, pero se proyecta que las soluciones de inspección remota y digital avancen a una CAGR del 4,93% hasta 2031.

- Por región, América del Sur registrará una CAGR del 5,29% entre 2026 y 2031, superando a todas las demás subregiones del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas, mientras que América del Norte retuvo la mayor participación en ingresos del 64,62% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pruebas, Inspección y Certificación (TIC) de las Américas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la relocalización impulsa la demanda de pruebas de cumplimiento normativo local | +0.8% | América del Norte y México, con efectos secundarios en América Central | Mediano plazo (2-4 años) |

| Mandatos más estrictos de auditoría ESG por parte de la SEC de Estados Unidos y la CSA canadiense | +0.6% | América del Norte, con extensión a las filiales de América del Sur | Corto plazo (≤ 2 años) |

| Los despliegues acelerados de 5G/6G requieren nueva certificación de equipos de radiofrecuencia | +0.5% | Global, con despliegue temprano en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Auge de las gigafábricas de baterías de iones de litio en México y Brasil | +0.4% | México, Brasil, con efectos en la cadena de suministro en toda América | Largo plazo (≥ 4 años) |

| Legislación de trazabilidad digital en las cadenas de suministro alimentario | +0.3% | Estados Unidos, Canadá, con presión de armonización en América Latina | Corto plazo (≤ 2 años) |

| Aseguradoras que endurecen las cláusulas de inspección para el control de pérdidas | +0.2% | América del Norte, adopción selectiva en los mercados de América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El auge de las pruebas de cumplimiento normativo por relocalización remodela la dinámica del mercado

Los cambios en la producción local se aceleraron tras las disrupciones en la cadena de suministro de la era pandémica, lo que llevó a las nuevas fábricas en los estados fronterizos de México a encargar extensas auditorías de seguridad, medioambiente y calidad antes de que los productos puedan ingresar a Estados Unidos. Las empresas informan que el 70% de los puestos técnicos vacantes permanecen sin cubrir, lo que obliga a una mayor dependencia de proveedores externos para satisfacer la norma ISO 17025 y los estándares sectoriales específicos.[1]Bloomberg, "La escasez de trabajadores tecnológicos en México obstaculiza el impulso de la relocalización," bloomberg.com Los beneficios secundarios alcanzan a las empresas de logística que requieren verificación de los sistemas de automatización de almacenes, así como a los centros de servicios financieros encargados de la supervisión del cumplimiento normativo regional. El mercado de Pruebas, Inspección y Certificación (TIC) de las Américas se amplía a medida que la relocalización también se extiende a la electrónica de consumo, los trenes de transmisión automotrices y la maquinaria de precisión que exigen pruebas complejas multidisciplinarias.

Los mandatos de auditoría ESG crean nuevas fuentes de ingresos

La norma de la SEC de Estados Unidos, vigente para los grandes declarantes acelerados a partir de 2025, obliga a la garantía de terceros sobre las emisiones de Alcance 1 y Alcance 2, mientras que la CSA canadiense implementa directrices de divulgación paralelas. El alcance extraterritorial implica que las filiales en toda América Latina deben presentar inventarios de carbono verificados, lo que genera compromisos transfronterizos para las empresas de Pruebas, Inspección y Certificación (TIC) establecidas. Las aseguradoras añaden peso al solicitar certificados de cumplimiento ESG antes de suscribir coberturas de propiedad y accidentes. En respuesta, los proveedores lanzan servicios de contabilidad de carbono, transparencia en la cadena de suministro y auditoría de impacto social, estimulando contratos a tarifas premium que impulsan el crecimiento general del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas.

La certificación de equipos 5G/6G impulsa la innovación técnica

El rápido despliegue de 5G en los corredores urbanos obliga a los fabricantes de dispositivos, los proveedores de equipos de red y los operadores de redes privadas a cumplir los nuevos protocolos de la FCC e ISED que cubren las bandas de ondas milimétricas y las matrices de antenas MIMO masivas.[2]Comisión Federal de Comunicaciones, "Autorización de Equipos – Dispositivo de Radiofrecuencia," fcc.gov Las cámaras de radiofrecuencia de alto capital, con un precio de alrededor de 10–15 millones de USD por sitio, establecen una alta barrera de entrada, lo que refuerza la ventaja competitiva de los operadores establecidos. Los preparativos para los prototipos de 6G previstos para después de 2028 generan reservas anticipadas para pruebas de fiabilidad y coexistencia. Los acuerdos de reconocimiento mutuo reducen las cargas de pruebas duplicadas, aunque las asignaciones nacionales de espectro siguen divergiendo, lo que garantiza ingresos de asesoramiento constantes.

La expansión de las gigafábricas de baterías de iones de litio impulsa las pruebas especializadas

La planta de BMW de 1.700 millones de USD en México representa una ola más amplia de fabricación de baterías que también alcanza a Brasil, donde los incentivos gubernamentales catalizan nueva capacidad. Los protocolos integrales como UL 2580 exigen análisis de abuso, fuga térmica y vida útil en ciclos, actividades que dependen de cámaras de propósito específico y laboratorios de análisis químico no disponibles para la mayoría de los equipos internos. Los proveedores de materiales de cátodo, ánodo y electrolito entran en la cola de cumplimiento normativo, multiplicando el gasto potencial para los proveedores de servicios con experiencia en electroquímica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos de laboratorio cualificados en América Latina | -0.4% | América Latina, con efectos secundarios en las operaciones de América del Norte | Largo plazo (≥ 4 años) |

| Regímenes regulatorios fragmentados entre el Mercosur y el USMCA | -0.3% | Operaciones transfronterizas entre América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Alto gasto de capital para hardware de inspección remota impulsado por IA | -0.2% | Global, con adopción más lenta en los mercados de América Latina sensibles a los costos | Corto plazo (≤ 2 años) |

| Creciente capacidad de pruebas internas por parte de los grandes fabricantes de equipos originales | -0.2% | América del Norte principalmente, adopción selectiva por parte de grandes fabricantes sudamericanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de técnicos limita la expansión del mercado

La UNESCO advierte que las deficiencias en la educación técnica regional dejan al 70% de las empresas tecnológicas mexicanas luchando por encontrar trabajadores cualificados.[3]UNESCO, "América Latina enfrenta una crisis en la educación técnica," unesco.org Los dominios especializados como la caracterización de radiofrecuencia, el análisis químico y los materiales avanzados registran tasas de vacantes persistentes, lo que obliga a los proveedores a construir intensivos programas de formación que prolongan los períodos de recuperación de la inversión. La inflación salarial para los conjuntos de habilidades escasas comprime los márgenes, especialmente en los ensayos estandarizados. La reubicación transfronteriza de expertos senior mitiga los cuellos de botella, pero añade costos de visado y reubicación.

La fragmentación regulatoria aumenta los costos de cumplimiento normativo

A pesar de los acuerdos de aviación recíprocos, persisten divergencias notables entre los marcos del USMCA y el Mercosur en materia de seguridad alimentaria, componentes automotrices y dispositivos de telecomunicaciones. Las multinacionales que navegan en ambos bloques a menudo deben repetir baterías de pruebas completas, lo que prolonga el tiempo de comercialización e infla los presupuestos. Las grandes empresas de Pruebas, Inspección y Certificación (TIC) aprovechan los laboratorios multijurisdiccionales para centralizar la gestión de programas, mientras que los especialistas más pequeños enfrentan barreras para la expansión continental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las pruebas mantienen el liderazgo mientras la certificación se acelera

Las soluciones de pruebas aportaron el 60,02% de los ingresos de 2025, lo que subraya su papel fundamental en la validación de productos en todos los sectores. La certificación, aunque de menor tamaño, está prevista que crezca a una CAGR del 4,74% porque las auditorías ESG, los sellos de ciberseguridad y los avales de seguridad funcional tienen un peso regulatorio cada vez mayor. Los servicios de inspección ocupan el nicho intermedio, sustentando proyectos de integridad de infraestructuras y programas de mantenimiento preventivo. Las iniciativas de seguridad de baterías ilustran cómo la demanda migra hacia ensayos de alta complejidad donde el juicio experto y las cámaras de propósito específico son determinantes. El tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas para los servicios de certificación se proyecta que se amplíe en paralelo con los mandatos que exigen divulgaciones auditadas.

El posicionamiento competitivo cambia a medida que los laboratorios buscan la acreditación base ISO 17025 antes de añadir capas de avales sectoriales específicos como UL 2580 o IATF 16949. UL Solutions amplió su línea de pruebas de baterías para vehículos eléctricos para captar asignaciones premium, lo que señala un giro hacia nichos de alto valor. Las empresas más pequeñas sin margen de capital se orientan hacia modelos de subcontratación bajo socios de red, reforzando el ecosistema externalizado. La automatización y el análisis de datos impregnan las pruebas rutinarias, liberando al personal cualificado para centrarse en tareas interpretativas, aunque la escasez de personal en disciplinas avanzadas modera la escalabilidad del volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Abastecimiento: La dominancia de la externalización persiste

Las empresas continuaron canalizando el 68,72% de los presupuestos de verificación a socios externos en 2025, un patrón proyectado a mantenerse con una CAGR del 4,55% hasta 2031. La mitigación de riesgos, la preferencia de los reguladores por la aprobación independiente y los catálogos de normas cada vez más amplios sustentan la participación externalizada. La participación del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas para las actividades externalizadas se beneficia de la fabricación transfronteriza que complica el cumplimiento normativo de una sola entidad.

La transformación digital amplifica este atractivo. Los proveedores integran paneles de control en tiempo real, flujos de datos sin interrupciones y generadores de informes listos para auditoría, reduciendo las cargas administrativas internas. Los grandes fabricantes de equipos originales que han construido laboratorios propios aún requieren atestaciones imparciales antes del lanzamiento del producto. En consecuencia, el modelo externalizado sigue siendo integral, mientras que surgen acuerdos híbridos en los que los laboratorios corporativos realizan preselecciones y los socios externos proporcionan certificados de conformidad.

Por Vertical Industrial: La fabricación lidera, la atención sanitaria supera en ritmo

La fabricación industrial y la maquinaria representaron el 18,12% de la facturación de 2025, ya que los productores de bienes de capital validaron equipos para plantas regionales. El tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas para ciencias de la vida y atención sanitaria está preparado para crecer más rápido a una CAGR del 5,18% porque el escrutinio regulatorio pospandemia refuerza las normas de esterilidad, eficacia e integridad de la cadena de suministro.

Los bienes de consumo y el comercio minorista mantienen un volumen base a través de controles de seguridad y etiquetado, mientras que las TIC y las telecomunicaciones se benefician del ciclo de despliegue de 5G/6G. La incursión del sector automotriz en la electrificación y la autonomía requiere nuevas baterías de pruebas para baterías y sistemas de percepción. Los operadores de petróleo, gas y petroquímica se adhieren a las normas de integridad de tuberías bajo la jurisdicción de la PHMSA. La adopción de energías renovables amplía la demanda de inspección de palas, certificación de inversores y cumplimiento normativo de la red eléctrica. Las empresas aeroespaciales aprovechan los pactos de certificación recíproca para agilizar las aprobaciones transfronterizas, y los laboratorios de materiales de construcción se benefician del aumento del gasto en infraestructuras en Brasil, México y Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Prestación del Servicio: La adopción digital se acelera

Los compromisos en el sitio mantuvieron el 47,96% de los ingresos en 2025, ya que los equipos pesados y la infraestructura aún requieren examen físico. Las metodologías remotas y digitales registraron una CAGR del 4,93%, aprovechando la visión por IA, los drones y los sensores de Internet de las Cosas (IoT) para realizar controles continuos o periódicos sin desplazamiento. Los laboratorios fuera del sitio siguen siendo esenciales para actividades como las pruebas destructivas, el análisis químico y los ciclos de estrés climático.

Las restricciones de la era pandémica desencadenaron una rápida adopción remota; el modelo persiste porque los clientes valoran el ahorro en costos, tiempo y huella de carbono. Sin embargo, la aceptación regulatoria varía, lo que impulsa modelos mixtos en los que la detección remota proporciona datos brutos y las visitas periódicas al campo sirven como anclas de calidad. Los proveedores invierten en capas de interoperabilidad que integran las salidas de los sensores en paneles de control en la nube seguros y suficientemente detallados para los auditores.

Análisis Geográfico

La desproporcionada participación del 64,62% de América del Norte se deriva de una legislación integral que abarca salud, medio ambiente y tecnología. La distribución de la participación del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas favorece a Estados Unidos porque su supervisión multiagencial impone pruebas obligatorias en productos farmacéuticos, electrónica y agricultura. Canadá amplifica la actividad a través de ensayos de núcleos mineros y auditorías medioambientales de arenas petrolíferas, mientras que la expansión fronteriza de México canaliza las verificaciones de trenes de transmisión automotrices y electrónica de consumo hacia laboratorios acreditados cercanos. El USMCA ha alineado muchos requisitos técnicos, aunque los retrasos en la implementación en dominios de nicho sostienen las oportunidades de asesoramiento.

América del Sur registra el crecimiento más pronunciado, con una CAGR prevista del 5,29% hasta 2031, a medida que Brasil inyecta capital en corredores de transporte y redes eléctricas. Los programas federales exigen materiales certificados de hormigón, acero y materiales compuestos, ampliando el tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas dedicado a la verificación de ingeniería civil. Argentina aprovecha la expansión de los recursos de litio y cobre, lo que impulsa servicios especializados de espectroscopía y metalurgia. El auge de las energías renovables en Chile requiere la validación de turbinas y paneles solares compatibles con la norma IEC, mientras que Perú y Colombia demandan inspecciones de tuberías alineadas con los protocolos de integridad de Estados Unidos.

Los fabricantes transfronterizos se enfrentan a pruebas duplicadas cuando las normas del USMCA y el Mercosur divergen en los límites de aditivos alimentarios, las emisiones de vehículos y los umbrales de tasa de absorción específica (SAR) de los teléfonos móviles. Los grandes operadores de Pruebas, Inspección y Certificación (TIC) capitalizan las redes de laboratorios regionales que agilizan la logística de muestras y coordinan planes de pruebas multinorma. Las conversaciones emergentes sobre reconocimiento mutuo prometen ganancias de eficiencia a largo plazo, aunque es poco probable que eliminen todas las capas de certificación local dentro del período de previsión.

Panorama Competitivo

El mercado de Pruebas, Inspección y Certificación (TIC) de las Américas sigue siendo moderadamente fragmentado, aunque las fusiones y adquisiciones se aceleran a medida que los proveedores buscan escala y experiencia en nichos. El abandono de la fusión SGS-Bureau Veritas valorada en 30–35 mil millones de USD en enero de 2025 muestra la sensibilidad antimonopolio en los megaacuerdos. En cambio, la actividad adquisitiva se orienta hacia adquisiciones complementarias: Bureau Veritas pagó 650 millones de CAD (481 millones de USD) por Maxxam Analytics para reforzar la cobertura medioambiental canadiense, mientras que SGS integró Accutest Laboratories para profundizar en las carteras de suelo y agua de Estados Unidos.

Los temas estratégicos se concentran en la electrificación, las auditorías ESG y la inspección digital. El Centro de Excelencia en Electrificación de Intertek de 15 millones de USD cerca de Detroit ejemplifica el despliegue de capital hacia sectores de alto crecimiento. El laboratorio de ciberseguridad automotriz de TÜV Rheinland en México posiciona a la empresa para la creciente demanda de conectividad automotriz. Mérieux NutriSciences adquirió la unidad de alimentos de Bureau Veritas por 350 millones de EUR (378 millones de USD) para crear una red continental orientada a las validaciones de trazabilidad de la granja a la mesa. Los proveedores que cuentan con acreditaciones integrales en múltiples dominios y regiones obtienen poder de fijación de precios, mientras que los ensayos estandarizados experimentan una presión competitiva en las tarifas.

Las capacidades digitales sirven como nuevos diferenciadores. Las empresas despliegan IA para la detección de anomalías, el análisis predictivo y las soluciones de testigo virtual. Los primeros adoptantes aseguran acuerdos de servicio maestro plurianuales que agrupan controles tradicionales con servicios de datos. Los especialistas más pequeños preservan su relevancia centrándose en la experiencia en una sola disciplina y atendiendo el flujo de subcontratación de los contratistas principales.

Líderes de la Industria de Pruebas, Inspección y Certificación (TIC) de las Américas

Bureau Veritas SA

SGS SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bureau Veritas y SGS dieron por terminadas las conversaciones de fusión valoradas en 30–35 mil millones de USD tras no llegar a un acuerdo sobre los términos y la aprobación regulatoria.

- Diciembre de 2024: Bureau Veritas completó la adquisición de Maxxam Analytics por 650 millones de CAD (481 millones de USD), ampliando la capacidad de pruebas medioambientales en Canadá.

- Noviembre de 2024: SGS adquirió Accutest Laboratories para ampliar su alcance en pruebas medioambientales en América del Norte.

- Octubre de 2024: Mérieux NutriSciences adquirió el negocio de pruebas de alimentos de Bureau Veritas por 350 millones de EUR (378 millones de USD).

Alcance del Informe del Mercado de Pruebas, Inspección y Certificación (TIC) de las Américas

La industria de pruebas, inspección y certificación está compuesta por organismos de evaluación de la conformidad que ofrecen servicios que van desde la auditoría y la inspección hasta las pruebas, la verificación, el aseguramiento de la calidad y la certificación.

El mercado de pruebas, inspección y certificación de las Américas está segmentado por tipo de servicio (servicio de pruebas e inspección, servicio de certificación), industria de usuario final (productos de consumo y comercio minorista, energía y electricidad, automotriz, petróleo y gas, minería, agricultura/alimentación, química, edificación e infraestructura/construcción, equipos industriales [maquinaria pesada y equipos], transporte [aeroespacial y ferroviario] y otras industrias de usuario final) y país (Estados Unidos, Canadá, Brasil, México, Chile, Argentina y el Resto de las Américas). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Pruebas |

| Inspección |

| Certificación |

| Interno |

| Externalizado |

| Bienes de Consumo y Comercio Minorista |

| TIC y Telecomunicaciones |

| Automotriz y Transporte |

| Aeroespacial y Defensa |

| Petróleo, Gas y Petroquímicos |

| Energía y Servicios Públicos |

| Fabricación Industrial y Maquinaria |

| Química y Materiales |

| Construcción e Infraestructura |

| Ciencias de la Vida y Atención Sanitaria |

| Alimentación, Agricultura y Bebidas |

| Otros Sectores Industriales (Medio Ambiente, Sostenibilidad, etc.) |

| En el Sitio |

| Fuera del Sitio / Laboratorio |

| Remoto / Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur |

| Por Tipo de Servicio | Pruebas | |

| Inspección | ||

| Certificación | ||

| Por Tipo de Abastecimiento | Interno | |

| Externalizado | ||

| Por Vertical Industrial | Bienes de Consumo y Comercio Minorista | |

| TIC y Telecomunicaciones | ||

| Automotriz y Transporte | ||

| Aeroespacial y Defensa | ||

| Petróleo, Gas y Petroquímicos | ||

| Energía y Servicios Públicos | ||

| Fabricación Industrial y Maquinaria | ||

| Química y Materiales | ||

| Construcción e Infraestructura | ||

| Ciencias de la Vida y Atención Sanitaria | ||

| Alimentación, Agricultura y Bebidas | ||

| Otros Sectores Industriales (Medio Ambiente, Sostenibilidad, etc.) | ||

| Por Modo de Prestación del Servicio | En el Sitio | |

| Fuera del Sitio / Laboratorio | ||

| Remoto / Digital | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Pruebas, Inspección y Certificación (TIC) de las Américas en 2026?

Está valorado en 59,93 mil millones de USD y se proyecta que alcance los 73,02 mil millones de USD en 2031 a una CAGR del 4,03%.

¿Qué región se expande más rápidamente dentro de los servicios de pruebas e inspección?

Se prevé que América del Sur crezca a una CAGR del 5,29% hasta 2031, impulsada por el desarrollo industrial y la modernización regulatoria.

¿Por qué los mandatos ESG impulsan la demanda de Pruebas, Inspección y Certificación (TIC)?

La SEC de Estados Unidos y la CSA canadiense exigen la garantía de terceros sobre los datos de emisiones a partir de 2025, lo que lleva a las empresas a contratar auditores certificados.

¿Qué tipo de servicio lidera el mercado de Pruebas, Inspección y Certificación (TIC) de las Américas?

Los servicios de pruebas tienen una participación en ingresos del 60,02%, lo que refleja su papel fundamental en la validación de productos y procesos.

¿Cómo está cambiando la inspección digital el panorama?

Las soluciones remotas habilitadas por IA crecen a una CAGR del 4,93%, reduciendo los costos de campo y permitiendo el monitoreo continuo, aunque aún requieren validación periódica en el sitio.

¿Qué industria muestra el crecimiento proyectado más rápido?

Se espera que ciencias de la vida y atención sanitaria crezca a una CAGR del 5,18% porque las regulaciones pospandemia exigen controles de cumplimiento normativo rigurosos.

Última actualización de la página el: