Tamaño y Participación del Mercado de Materiales Cementantes Suplementarios

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Cementantes Suplementarios por Mordor Intelligence

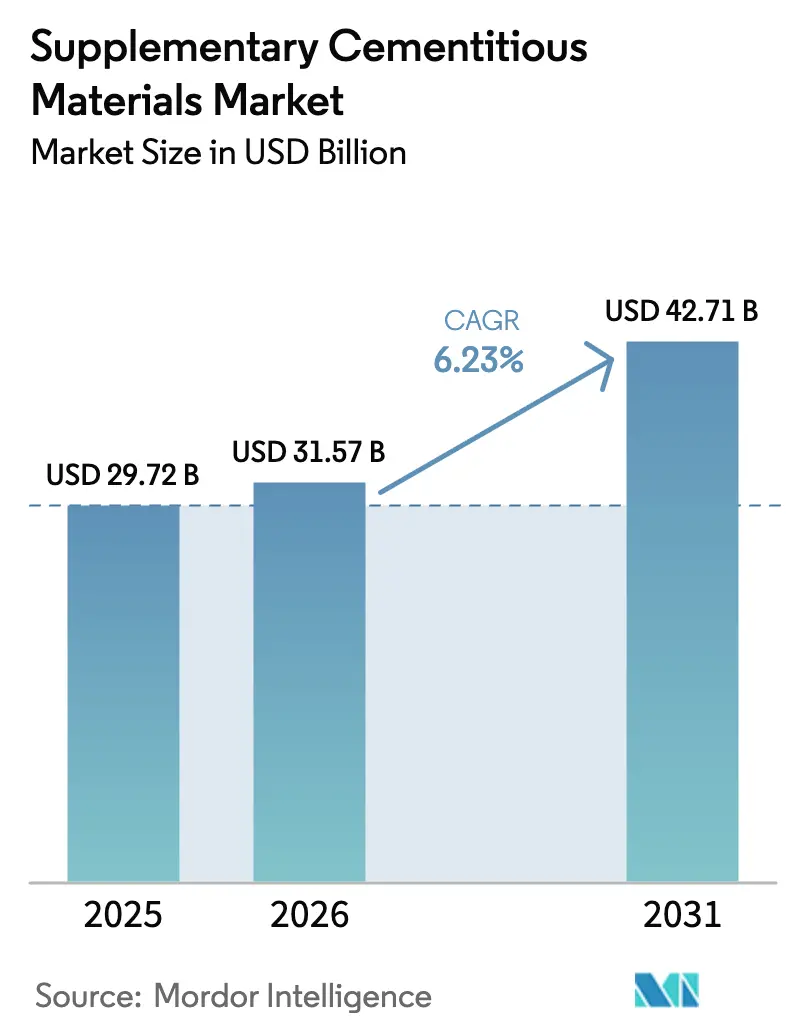

Se proyecta que el tamaño del Mercado de Materiales Cementantes Suplementarios se expanda desde USD 29,72 mil millones en 2025 y USD 31,57 mil millones en 2026 hasta USD 42,71 mil millones en 2031, registrando una CAGR del 6,23% entre 2026 y 2031. Las normativas de fijación de precios del carbono en la UE, California y China continúan añadiendo entre USD 50 y 60 por tonelada a la producción de clínker, inclinando la contratación hacia mezclas que reemplazan al menos el 40% de la fracción de clínker. Los productos en polvo siguen dominando, pero los formatos de lechada están escalando rápidamente en mercados urbanos densos donde el espacio para silos es escaso. La ceniza volante sigue siendo la materia prima principal, aunque la disminución de la capacidad carbonífera en América del Norte y Europa está acelerando el giro hacia arcillas calcinadas y rellenos de caliza. Los programas de infraestructura pública en India, Arabia Saudita y los Estados Unidos están incorporando criterios de bajo carbono en los documentos de licitación, mientras que los grandes grupos cementeros integrados persiguen adquisiciones de molienda de escoria para controlar la materia prima y cubrirse frente a la volatilidad de las importaciones.

Conclusiones Clave del Informe

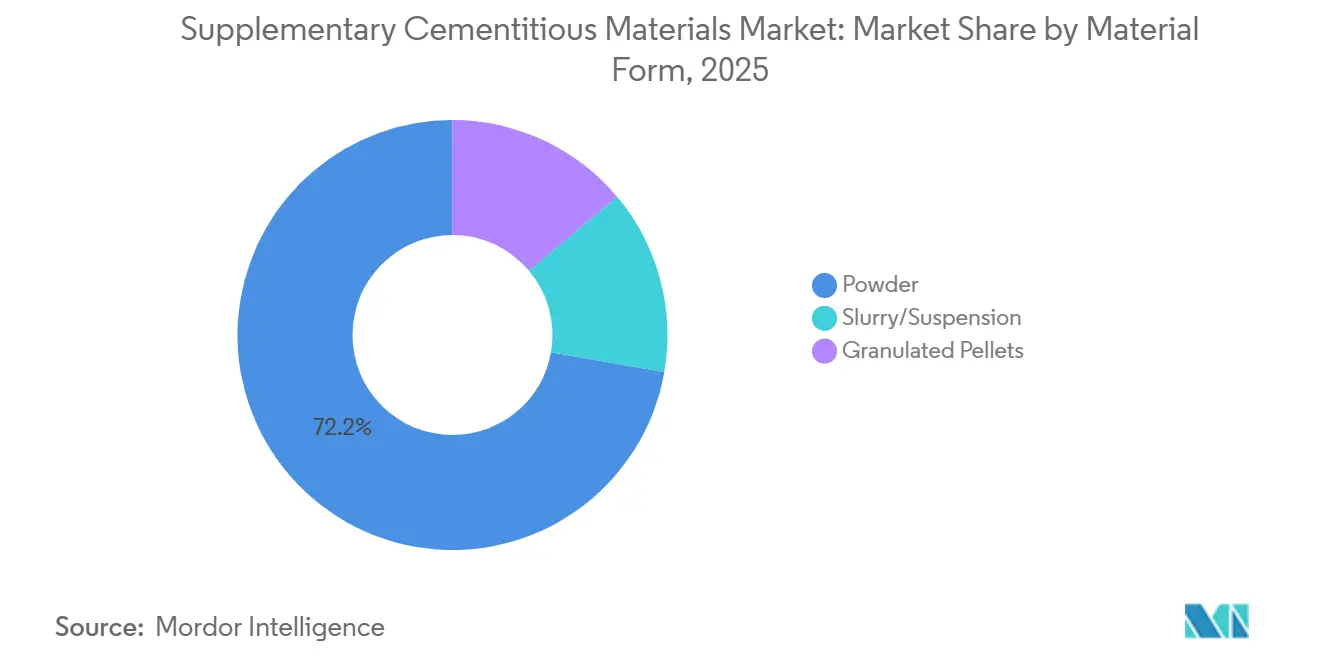

- Por forma del material, el polvo representó el 72,25% de la participación del mercado de materiales cementantes suplementarios en 2025, mientras que se proyecta que la lechada/suspensión se expanda a una CAGR del 6,56% hasta 2031.

- Por tipo de MCM, la ceniza volante lideró con el 42,21% de la participación del mercado de materiales cementantes suplementarios en 2025, mientras que se prevé que la arcilla calcinada registre la CAGR más rápida del 6,92% hasta 2031.

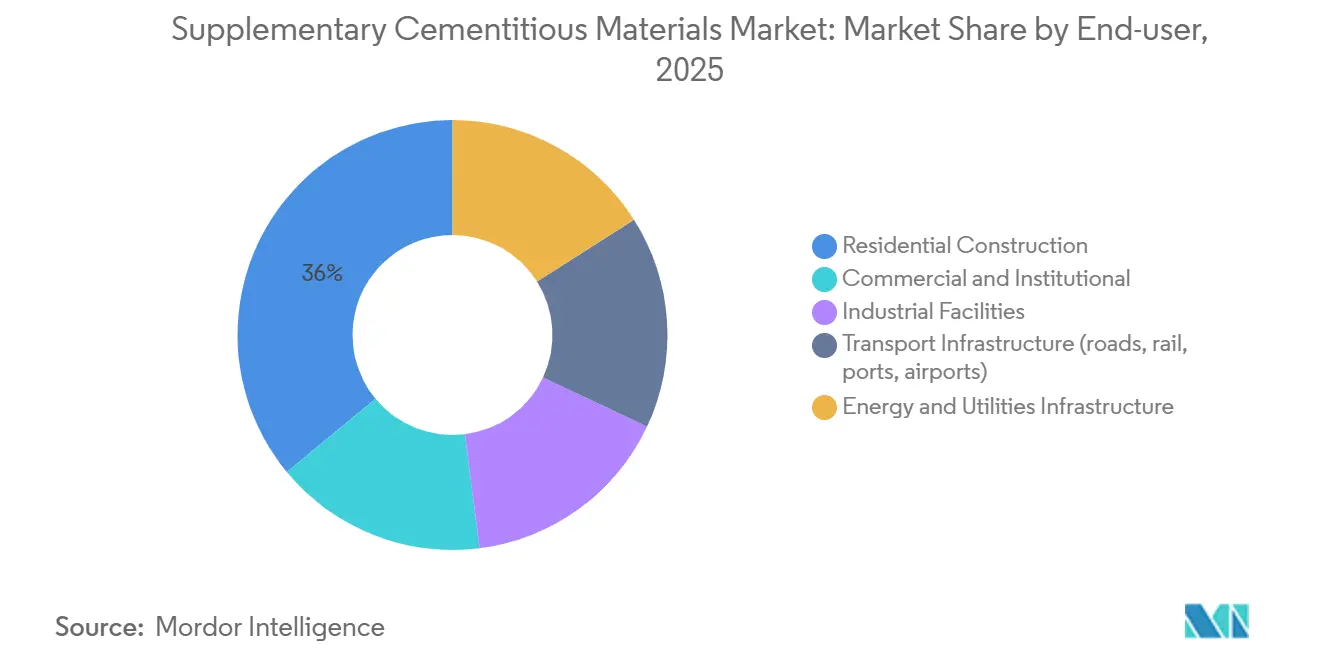

- Por usuario final, la construcción residencial representó el 35,99% del volumen de 2025, mientras que la infraestructura de transporte avanza a una CAGR del 6,83% hasta 2031.

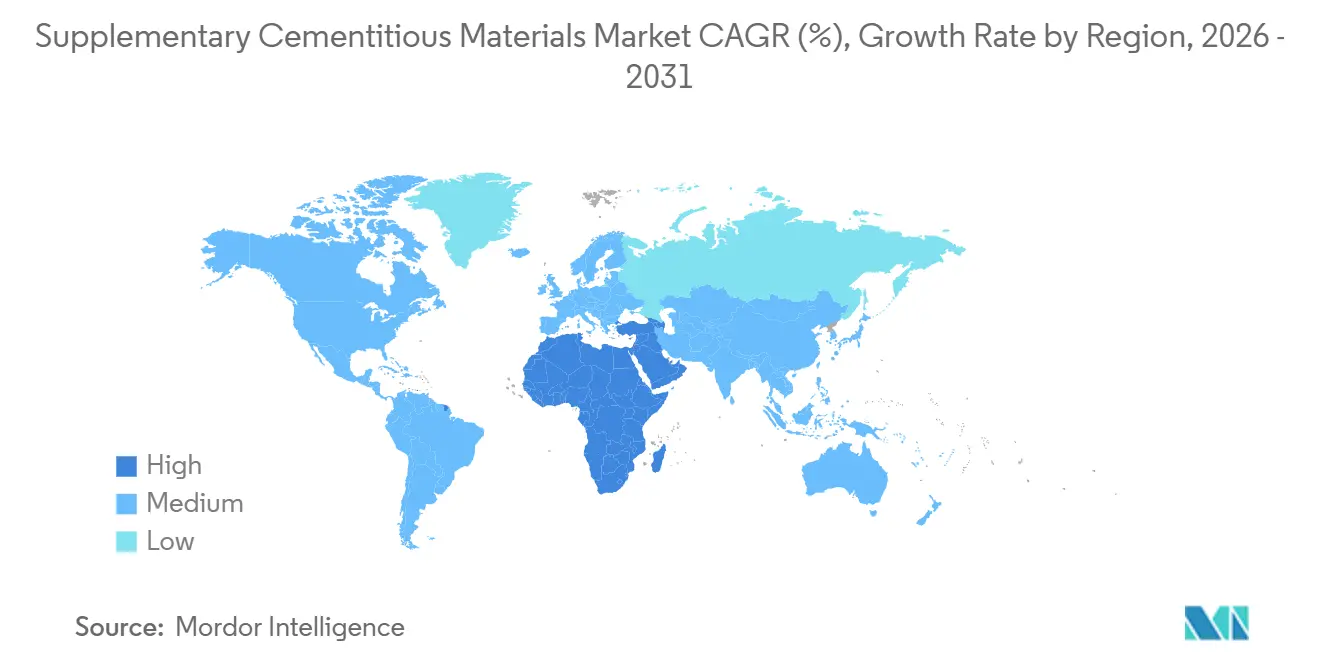

- Por geografía, Asia-Pacífico captó el 48,89% del valor de 2025, aunque la región de Oriente Medio y África se perfila para la CAGR más sólida del 6,48% durante el período hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Cementantes Suplementarios

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas de emisiones de CO₂ y esquemas de fijación de precios del carbono | +1.8% | Global, con la UE, California y China a la cabeza; efecto de contagio hacia el Sudeste Asiático y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción rápida de cementos mezclados/verdes (p. ej., CPC) | +1.5% | América del Norte y Europa como núcleo; aceleración en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de contratación verde | +1.2% | América del Norte (Ley de Reducción de la Inflación, Compra Limpia), Europa (Taxonomía de la UE), India (mandatos de infraestructura) | Mediano plazo (2-4 años) |

| Escalado comercial del procesamiento de arcilla calcinada y puzolanas naturales | +1.0% | Global, con ganancias tempranas en Europa, India y Brasil | Largo plazo (≥ 4 años) |

| Especificaciones basadas en el desempeño que aceleran la aceptación de MCM alternativos | +0.7% | Infraestructura de transporte en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas de Emisiones de CO₂ y Esquemas de Fijación de Precios del Carbono

El Sistema de Comercio de Emisiones de la UE superó los EUR 80 por permiso en 2026, encareciendo los costos del clínker en casi EUR 60 por tonelada y haciendo que las mezclas con un 50% de sustitución de clínker sean competitivas en precio incluso sin subsidios. El sistema de límite máximo e intercambio de California y el mercado nacional de China imponen penalizaciones similares, impulsando la comercialización rápida de mezclas LC3 que reducen la intensidad de CO₂ un 40% en relación con las formulaciones de Cemento Portland Ordinario. El Mecanismo de Ajuste en Frontera por Carbono de la UE extiende esos costos a las importaciones, obligando a los exportadores de Turquía, Egipto y Marruecos a pivotar hacia mezclas ricas en escoria y arcilla. Normas paralelas como la ISO 14067 y la serie de borradores ISO 19694 institucionalizan las divulgaciones de carbono en el ciclo de vida, obligando a los proveedores a auditar las huellas de abastecimiento y transporte de los materiales cementantes suplementarios.

Adopción Rápida de Cementos Mezclados/Verdes

El Cemento Portland Calizo (Tipo IL) ha superado una participación del 30% en los envíos en América del Norte desde su aprobación en 2018, reduciendo la demanda de clínker entre un 10% y un 15% con mínimas concesiones en resistencia. India financió 12 plantas de demostración de LC3 con una capacidad anual total de 5 millones de toneladas para 2027, y productores globales como CEMEX comercializan ahora el concreto Vertua con hasta un 70% de reducción de CO₂ en 30 países. Las proporciones elevadas de materiales cementantes suplementarios ralentizan el desarrollo de resistencia temprana, por lo que los proveedores de aditivos han lanzado nuevas formulaciones de aceleradores que restauran el desempeño a los siete días a los niveles de referencia del Cemento Portland Ordinario, facilitando la adopción en coladas de infraestructura de alto rendimiento.

Incentivos Gubernamentales de Contratación Verde

La Ley de Reducción de la Inflación de los EE. UU. asigna USD 4.500 millones para "Compra Limpia", adjudicando contratos únicamente a mezclas que superen en un 20% las líneas de base de carbono incorporado promedio del sector, lo que efectivamente exige una sustitución del 30-40% de materiales cementantes suplementarios. Irlanda limitó el carbono incorporado en edificios públicos a 300 kg CO₂e / m³, mientras que el ministerio de carreteras de India exige un 25% de ceniza volante en los pavimentos de concreto construidos bajo el programa Bharatmala. Colorado ha adoptado especificaciones basadas en la durabilidad, fomentando mezclas innovadoras de metacaolín que superan a las mezclas convencionales de ceniza volante en entornos de ciclos de hielo-deshielo.

Escalado Comercial del Procesamiento de Arcilla Calcinada y Puzolanas Naturales

Las plantas de calcinación rápida en Francia e India están demostrando la viabilidad económica del metacaolín a una capacidad de 250.000-500.000 t/año, operando 200 °C por debajo de los hornos de clínker y reduciendo las necesidades energéticas en un 20%. UltraTech de India inaugurará una instalación de 500.000 t en Rajastán en el tercer trimestre de 2026, aprovechando las 18.000 millones de toneladas de reservas de arcilla caolinítica identificadas por el CSIR. La competitividad de costos regional es más sólida dentro de un radio de 300 km de los yacimientos, creando oligopolios localizados y reforzando la geografía emergente de la cadena de suministro del mercado de materiales cementantes suplementarios.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta variabilidad en la calidad/especificaciones de los MCM | -0.9% | Global, aguda en el Sudeste Asiático, América Latina y África | Corto plazo (≤ 2 años) |

| Volatilidad de precios de la escoria y las puzolanas importadas | -0.7% | América del Norte y Europa (importadores de escoria); Oriente Medio (importadores de puzolanas) | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos y de capacidad de silos en plantas de concreto premezclado | -0.5% | Centros urbanos en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Variabilidad en la Calidad/Especificaciones de los MCM

El contenido de óxido de calcio en la ceniza volante oscila entre el 1% y el 35%, variando los tiempos de fraguado y el calor de hidratación muy por encima de lo que cubre la norma ASTM C618, por lo que las empresas de concreto premezclado gastan entre USD 150 y 250 adicionales por camión en pruebas de reactividad específicas por lote[1]ASTM International, "Especificación Estándar para Ceniza Volante y Puzolana Natural Cruda o Calcinada para Uso en Concreto (C618)," astm.org. La escoria de horno de arco eléctrico, que ahora representa el 30% de la producción mundial de acero, tiene un desempeño inferior al de la escoria de alto horno tradicional, pero se comercializa bajo el mismo grado ASTM C989, creando una variabilidad oculta. La norma india IS 16714 de 2024 introdujo reglas de difracción láser y finura Blaine, pero la aplicación fuera de las ciudades de primer nivel es irregular, permitiendo que material fuera de especificación penetre en proyectos rurales. La variabilidad de color en el metacaolín complica las aplicaciones arquitectónicas, frenando una adopción más amplia a pesar de sus sólidos beneficios mecánicos.

Volatilidad de Precios de la Escoria y las Puzolanas Importadas

Los costos de entrega de escoria en Europa saltaron de EUR 100 a EUR 150 /t en el primer trimestre de 2025 cuando las acerías chinas recortaron las exportaciones, llevando a los productores a recurrir a humo de sílice más costoso o a mezclas de menor proporción. El flete del Pacífico a los EE. UU. se duplicó entre 2023 y 2025, erosionando la ventaja de costo de la escoria en América del Norte frente a la ceniza volante doméstica. La puzolana turca pasó de ser un 25% más barata a ser más cara en seis meses después de que Ankara añadiera impuestos a la exportación, ilustrando el riesgo cambiario y de política[2]Instituto de Estadística de Turquía, "Exportaciones Minerales 2024-2025," turkstat.gov.tr . Los contratos de suministro a largo plazo cubren parte de la volatilidad, pero requieren ampliaciones de silos que muchas plantas metropolitanas no pueden autorizar, complicando la planificación de inventarios en el mercado de materiales cementantes suplementarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma del Material: La Lechada Gana Terreno en Ciudades con Espacio Limitado

El polvo representó el 72,25% de los ingresos de 2025 dentro del mercado de materiales cementantes suplementarios, reflejando décadas de infraestructura de silos y la familiaridad de los operadores. Sin embargo, la lechada/suspensión está escalando a una CAGR del 6,56% porque las mezclas entregadas en cisterna evitan los cuellos de botella de los silos en metrópolis densas como Bombay y São Paulo. Las coladas continuas que superan los 500 m³ por lote para tableros de puentes o losas de cimentación favorecen ahora las cadenas de suministro de lechada que garantizan un flujo ininterrumpido y una reactividad uniforme. Los materiales granulados premezclados están ganando participación en fábricas de prefabricados donde el control del polvo y la precisión de dosificación justifican los precios superiores. La adopción ha generado una brecha normativa; la norma ASTM C1709 para materiales cementantes suplementarios en lechada sigue en revisión por comité, lo que hace que los propietarios públicos sean reacios a aprobar contratos sin límites definitivos de viscosidad y vida útil. En el Sudeste Asiático tropical, la humedad provoca apelmazamiento y pérdidas de fluidez en los polvos, dando a las lechadas una ventaja en trabajabilidad y consistencia de calidad, una tendencia que probablemente se amplíe a medida que se intensifique la urbanización.

Los polvos seguirán profundamente arraigados en construcciones residenciales de baja altura y proyectos rurales donde las plantas de dosificación tienen suficientes silos para mezclas binarias de cemento-ceniza volante y los volúmenes de camiones se mantienen modestos. Las lechadas están penetrando en programas de infraestructura como el corredor Gati Shakti de India y las expansiones ferroviarias de la Visión 2030 de Arabia Saudita, donde las colocaciones continuas de 1.000 m³ son habituales. Los pellets granulados están conquistando un espacio en las fachadas prefabricadas arquitectónicas al reducir las partículas en suspensión en el aire un 90%, alineándose con límites de salud ocupacional más estrictos. A lo largo del horizonte de previsión, se proyecta que las cadenas de suministro de lechada capturen participación incremental principalmente en megaciudades de alto rendimiento, mientras que los polvos persistirán como el formato estándar en la industria más amplia de materiales cementantes suplementarios.

Por Tipo de MCM: La Arcilla Calcinada Irrumpe en una Mezcla Centrada en la Ceniza Volante

La ceniza volante controló el 42,21% de los ingresos de 2025 en el mercado de materiales cementantes suplementarios, pero los cierres de plantas de carbón en los Estados Unidos y Europa están reduciendo la producción doméstica en 3 millones de toneladas anuales, elevando los precios de importación entre un 40% y un 60% por encima de los valores de referencia locales. India todavía utiliza el 80% de su producción de 230 millones de toneladas de ceniza volante gracias a la generación de base carbonífera y a las normas de uso obligatorio, aunque incluso sus responsables políticos están impulsando el LC3 para cubrirse ante futuras escaseces. La arcilla calcinada, que se expande a una CAGR del 6,92%, aprovecha las abundantes reservas de caolinita en India, Brasil y África Occidental y puede reducir la intensidad de CO₂ entre un 25% y un 30% con una resistencia equivalente a los 28 días. El cemento de escoria reclama aproximadamente una cuarta parte de las aplicaciones marinas y de exposición a sulfatos, apreciado por su baja permeabilidad, pero cada vez más limitado en suministro a medida que la fabricación de acero transita hacia arcos eléctricos que generan un 70% menos de escoria por tonelada. El humo de sílice sigue siendo un nicho —con un precio de USD 800 /t— y el relleno de caliza bajo la norma ASTM C595 Tipo IL es el material cementante suplementario de mayor crecimiento, frecuentemente mezclado al 10-15% con una concesión de desempeño insignificante.

A largo plazo, la arcilla calcinada está en posición de erosionar la participación de la ceniza volante de forma más agresiva en América del Norte y Europa, donde la producción a base de carbón se dirige hacia participaciones de mercado de un solo dígito. La escoria se mantendrá sólida en infraestructura especializada, aunque enfrentará picos de precios vinculados a los ciclos de metales. Las puzolanas emergentes como el vidrio molido y la ceniza de cáscara de arroz representan juntas menos del 7% del valor porque las brechas de consistencia, logística y métodos de ensayo limitan una aceptación más amplia. El liderazgo del mercado probablemente gravitará hacia los actores con conocimiento propietario de calcinación rápida e integración vertical de mina a mezcla, otorgándoles una ventaja de costo duradera y seguridad de suministro dentro del mercado de materiales cementantes suplementarios.

Por Usuario Final: Las Especificaciones de Infraestructura Orientan la Mezcla hacia Combinaciones Ternarias

La construcción residencial absorbió el 35,99% del volumen de 2025 gracias a mezclas binarias sensibles al costo que reducen las facturas de materiales entre un 8% y un 12% sin extender los calendarios de curado. La infraestructura de transporte se acelera a una CAGR del 6,83% a medida que organismos como AASHTO especifican ahora una permeabilidad al cloruro inferior a 1.000 culombios y una durabilidad ante ciclos de hielo-deshielo superior al 90%, umbrales difíciles de alcanzar sin mezclas ternarias o cuaternarias ricas en escoria, humo de sílice y metacaolín. El programa Bharatmala de India por sí solo consume 15 millones de toneladas de ceniza volante al año, y los megaproyectos sauditas estipulan una sustitución del 50-60% de materiales cementantes suplementarios para controlar el calor de hidratación en coladas masivas de viaductos. Las oficinas comerciales, los centros de datos y los hospitales mezclan entre un 30% y un 50% de materiales cementantes suplementarios para alcanzar los límites de carbono de LEED o BREEAM, mientras que las instalaciones industriales se cubren frente a los sulfatos con recetas ricas en escoria.

La segmentación se está difuminando a medida que crece la prefabricación modular; los patios de prefabricados adoptan cada vez más alimentaciones de materiales cementantes suplementarios en lechada y formas peletizadas, habilitando líneas de dosificación robótica que generan ahorros de mano de obra y calidad consistente. El trabajo en energía y servicios públicos —bases de turbinas eólicas, presas hidroeléctricas, cimentaciones de torres de transmisión— se apoya en adiciones de humo de sílice que aumentan la capacidad a tracción y resisten la meteorización cíclica. Hasta 2031, se espera que las aplicaciones de infraestructura y servicios públicos sean el principal volante de demanda, canalizando los mandatos de financiación pública hacia una sustitución más profunda y elevando el tamaño del mercado de materiales cementantes suplementarios para insumos de alta reactividad.

Análisis Geográfico

Asia-Pacífico generó el 48,89% del valor de 2025 para el mercado de materiales cementantes suplementarios, anclado por la capacidad cementera de 2.400 millones de toneladas de China y el Plan Nacional de Infraestructura de USD 130.000 millones de India. El 14.º Plan Quinquenal de Pekín apunta a una reducción del 40% en la intensidad de CO₂, pero el creciente suministro de energía no fósil limita el suministro de ceniza volante, empujando a los productores hacia rellenos de caliza y ceniza indonesia importada. El plan maestro PM Gati Shakti de India sincroniza inversiones en ferrocarril, carretera y puertos en 16 ministerios, asegurando una demanda constante de concreto rico en ceniza volante; solo el ministerio de carreteras utilizó 12 millones de toneladas en 2024. La varianza de calidad del crecimiento en el Sudeste Asiático sigue siendo severa porque la norma vietnamita TCVN 10302 carece de una aplicación estricta, permitiendo que ceniza de calidad inferior llegue a obras rurales.

En América del Norte, el programa federal de Compra Limpia de los EE. UU. vincula ahora la adjudicación de contratos a métricas de Declaraciones Ambientales de Producto, exigiendo efectivamente un contenido del 30-40% de materiales cementantes suplementarios en el concreto federal. La norma CSA A3000-2025 de Canadá introduce una clase de cemento de "Bajo Carbono" con un 40-50% de materiales cementantes suplementarios, preparando la adopción en infraestructura financiada por el Plan de Inversión en Canadá de Ottawa. El mercado cementero de México está creciendo, aunque la limitada producción de ceniza volante obliga a importar más de 400.000 toneladas de escoria desde Asia Oriental para construcciones costeras.

La Taxonomía de la UE solo etiqueta el cemento como verde cuando la intensidad de CO₂ cae por debajo de 0,498 t por tonelada de aglomerante, orientando las mezclas hacia ≥50% de materiales cementantes suplementarios. Alemania permite superposiciones ternarias de escoria-caliza-sílice siempre que los modelos de durabilidad a 100 años superen la auditoría, y Francia canaliza los ingresos de bonos verdes hacia vivienda pública de bajo carbono que favorece el LC3.

Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 6,48%. El programa Visión 2030 de Arabia Saudita y el límite de 350 kg CO₂e / m³ de los Emiratos Árabes Unidos en mezclas estructurales crean una demanda estructural. El plan de USD 100.000 millones de Sudáfrica tensiona el suministro local de escoria, obligando a importaciones de mayor costo desde India. En Egipto, la abundante caliza y la ausencia de cargos por carbono frenan la adopción de materiales cementantes suplementarios, manteniendo la penetración por debajo del 15%.

América del Sur está liderada por Brasil, donde las mezclas de escoria y puzolanas ya impulsan la demanda. Argentina y Chile van a la zaga porque sus sectores siderúrgicos más pequeños limitan la escoria local, pero los depósitos de puzolanas naturales en los Andes están impulsando proyectos piloto que podrían diversificar las materias primas antes de que termine la década.

Panorama Competitivo

Los 5 principales proveedores controlan aproximadamente el 50% de la capacidad global, dejando una fragmentación moderada en el mercado de materiales cementantes suplementarios. Los grandes grupos integrados como Holcim, CEMEX y HeidelbergMaterials están adquiriendo activos de molienda de escoria para asegurar la materia prima; Holcim añadió 1,5 millones de toneladas de capacidad en Polonia y Rumanía durante 2024. La división de materiales de construcción de ArcelorMittal monetizó EUR 800 millones en ventas de escoria el año pasado, demostrando cómo los fabricantes de acero están aprovechando las primas de la economía circular. Empresas especializadas como Ecocem escalan vendiendo mezclas ternarias premezcladas a empresas de concreto premezclado que carecen de experiencia interna en formulación.

Las alianzas tecnológicas señalan el próximo giro competitivo. Holcim y Sublime Systems tienen como objetivo pilotar un cemento electroquímico que elimina el horno, combinando hidróxido de calcio sintetizado a partir de salmuera con una sustitución del 60-70% de materiales cementantes suplementarios para concreto carbono-negativo. CEMEX instaló una unidad de captura de carbono de 100 t por día en Monterrey y ahora comercializa mezclas Vertua con hasta un 70% de reducción de emisiones. La empresa emergente danesa CemGreen está comercializando un proceso de calcinación rápida a 650 °C que reduce la energía de calcinación un 25%, permitiendo la producción económica de metacaolín a partir de arcilla de baja calidad.

La certificación regulatoria bajo las normas EN 197-1 y ASTM C595 requiere entre 12 y 18 meses de pruebas de durabilidad y desempeño, una barrera que ralentiza la entrada rápida de nuevos competidores pero también garantiza la calidad. Los actores establecidos con redes globales de terminales y contratos de suministro a largo plazo disfrutan de sinergias de escala difíciles de replicar rápidamente, aunque los innovadores de nicho centrados en la logística de lechadas o la calcinación localizada de arcilla aún pueden conquistar posiciones de alto margen.

Líderes de la Industria de Materiales Cementantes Suplementarios

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

Charah Solutions, Inc.

ECO MATERIAL TECHNOLOGIES

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Boral Limited completó el desarrollo de un producto de concreto de bajo carbono que incorpora arcilla calcinada de origen local. Este logro siguió a pruebas de laboratorio exitosas y ensayos de campo a gran escala, posicionando a Boral Limited como la primera empresa australiana en crear una solución de concreto de arcilla calcinada de próxima generación.

- Mayo de 2025: Heidelberg Materials, en asociación con CBI Ghana Ltd, un destacado fabricante de cemento con sede en Tema, Ghana, completó la construcción del mayor calcinador de destello de arcilla a escala industrial del mundo. La instalación tenía una capacidad anual superior a 400.000 toneladas de arcilla calcinada.

Alcance del Informe Global del Mercado de Materiales Cementantes Suplementarios

Los materiales cementantes suplementarios (MCM) son materiales inorgánicos que contribuyen a las propiedades de una mezcla cementante mediante actividad hidráulica, puzolánica o ambas. La ceniza volante, el cemento de escoria y el humo de sílice son algunos de los MCM más ampliamente utilizados.

El mercado de materiales cementantes suplementarios está segmentado por forma del material, tipo de MCM, usuario final y geografía. Por forma del material, el mercado está segmentado en polvo, lechada/suspensión y pellets granulados. Por tipo de MCM, el mercado está segmentado en ceniza volante, cemento de escoria (escoria granulada de alto horno molida), humo de sílice, arcilla calcinada/metacaolín, relleno de caliza y otros tipos de MCM. Por usuario final, el mercado está segmentado en construcción residencial, comercial e institucional, instalaciones industriales, infraestructura de transporte (carreteras, ferrocarril, puertos, aeropuertos) e infraestructura de energía y servicios públicos. El informe también cubre el tamaño del mercado y las previsiones de materiales cementantes suplementarios en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Polvo |

| Lechada/Suspensión |

| Pellets Granulados |

| Ceniza Volante |

| Cemento de Escoria (Escoria Granulada de Alto Horno Molida) |

| Humo de Sílice |

| Arcilla Calcinada/Metacaolín |

| Relleno de Caliza |

| Otros Tipos de MCM |

| Construcción Residencial |

| Comercial e Institucional |

| Instalaciones Industriales |

| Infraestructura de Transporte (carreteras, ferrocarril, puertos, aeropuertos) |

| Infraestructura de Energía y Servicios Públicos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma del Material | Polvo | |

| Lechada/Suspensión | ||

| Pellets Granulados | ||

| Por Tipo de MCM | Ceniza Volante | |

| Cemento de Escoria (Escoria Granulada de Alto Horno Molida) | ||

| Humo de Sílice | ||

| Arcilla Calcinada/Metacaolín | ||

| Relleno de Caliza | ||

| Otros Tipos de MCM | ||

| Por Usuario Final | Construcción Residencial | |

| Comercial e Institucional | ||

| Instalaciones Industriales | ||

| Infraestructura de Transporte (carreteras, ferrocarril, puertos, aeropuertos) | ||

| Infraestructura de Energía y Servicios Públicos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los insumos cementantes suplementarios entre 2026 y 2031?

Se prevé que el mercado de materiales cementantes suplementarios crezca a una CAGR del 6,23% desde USD 31,57 mil millones en 2026 hasta USD 42,71 mil millones en 2031.

¿Qué materia prima está ganando terreno a medida que se reduce el suministro de ceniza volante?

La arcilla calcinada se expande a una CAGR del 6,92% a medida que la tecnología LC3 escala y se comercializan los depósitos de caolinita.

¿Por qué los formatos de lechada se están volviendo populares en las megaciudades?

Las entregas de lechada evitan los límites de los silos en plantas de dosificación congestionadas, garantizando coladas de alto volumen ininterrumpidas y mejorando el control de calidad.

¿Cómo afectan los esquemas de fijación de precios del carbono a las decisiones de contratación?

Los precios de los permisos por encima de EUR 80 por tonelada hacen que las mezclas con un 50% de sustitución de clínker sean competitivas en costo, acelerando la adopción de cementos mezclados en mercados regulados.

Última actualización de la página el: