Tamaño y Participación del Mercado de Cemento de Aluminato de Calcio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 4.16 Millones de toneladas |

| Volumen del Mercado (2031) | 5.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

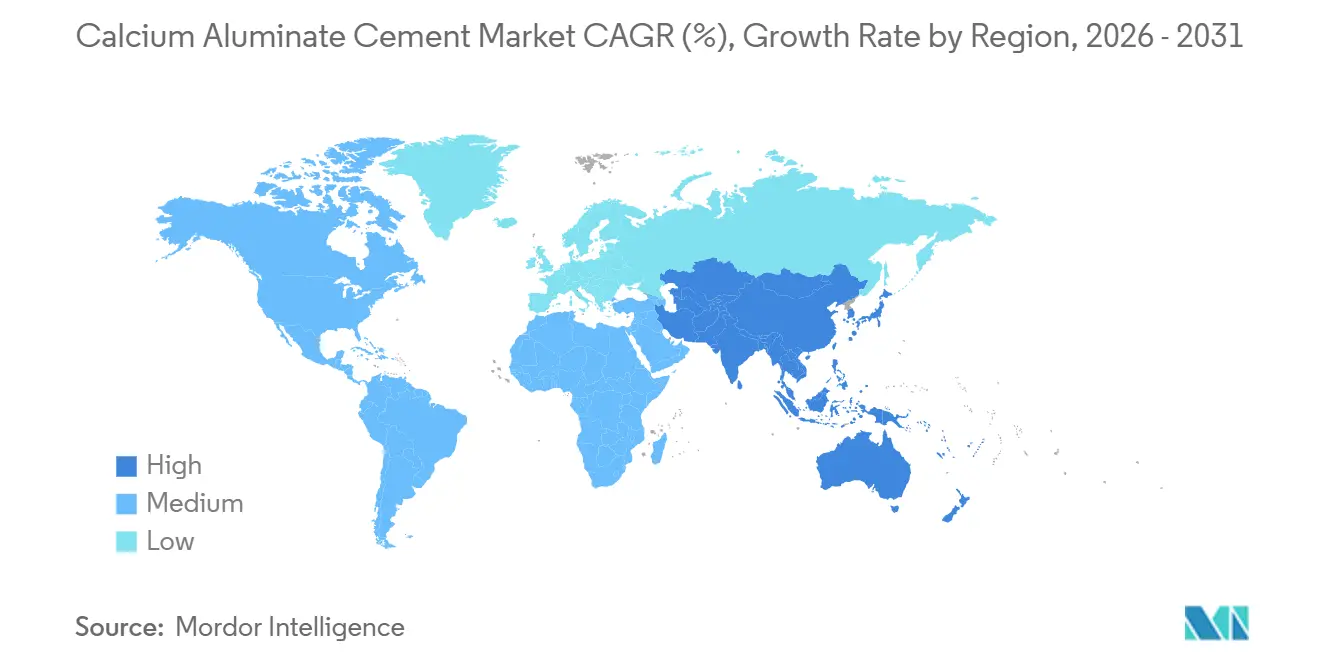

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

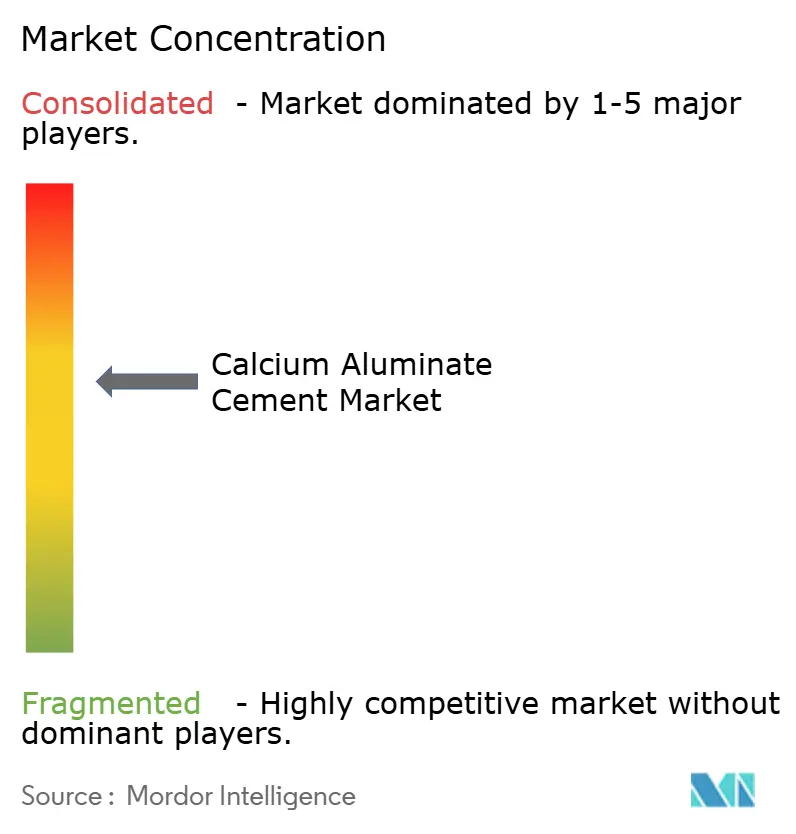

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento de Aluminato de Calcio por Mordor Intelligence

Se espera que el tamaño del Mercado de Cemento de Aluminato de Calcio aumente de 3,96 millones de toneladas en 2025 a 4,16 millones de toneladas en 2026 y alcance 5,39 millones de toneladas en 2031, creciendo a una CAGR del 5,32% durante el período 2026-2031. El crecimiento en el mercado de cemento de aluminato de calcio está impulsado por tres factores estructurales: la transición de los fabricantes de acero hacia hornos de arco eléctrico, que requieren revestimientos refractarios ricos en alúmina capaces de soportar temperaturas superiores a 1.700 °C; la inclusión de morteros de aluminato de calcio resistentes a los sulfatos en normas de aguas residuales, como la WSA 160:2021 de Australia; y la creciente adopción de sistemas de almacenamiento de energía térmica, que exigen matrices capaces de soportar cientos de ciclos a 600-650 °C sin perder resistencia mecánica. A diferencia del cemento Portland de uso general, este mercado se beneficia de la estabilidad de precios, ya que las decisiones de compra están impulsadas por el rendimiento y no por el volumen. Sin embargo, la concentración de la materia prima de bauxita en Guinea y China introduce fluctuaciones de costos, a pesar de una caída proyectada del 8% en el precio de la alúmina para 2025.

La región de Asia-Pacífico representó la mayor participación de mercado, con el 46,50% del volumen de 2025, y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,15% hasta 2031. Este crecimiento está impulsado por el aumento del 22% de India en castables refractarios durante 2023-24 y el superávit anticipado de alúmina calcinada de China, que entrará en plena operación a principios de 2026. La consolidación de la industria continúa a medida que los principales productores se centran en la integración vertical para asegurar el control sobre las materias primas y la logística. Sin embargo, ningún actor individual posee más del 15% de la participación del mercado global, lo que mantiene un alto nivel de intensidad competitiva.

Conclusiones Clave del Informe

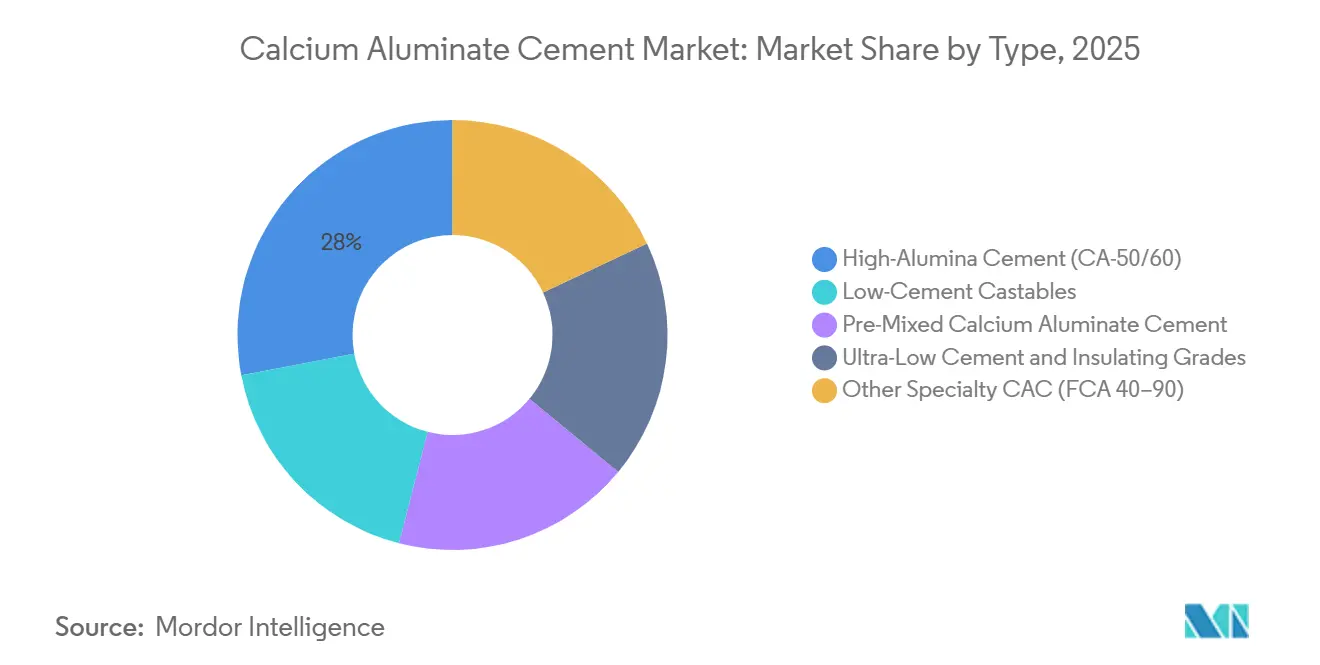

- Por tipo, Otro CAC de Especialidad representó el 28,00% del volumen de 2025, mientras que los grados de Alta Alúmina tienen previsto registrar la CAGR más rápida del 6,12% hasta 2031.

- Por forma, el Polvo retuvo el 46,00% de la participación del mercado de cemento de aluminato de calcio en 2025; se proyecta que las Bolsas Premezcladas se expandan a una CAGR del 6,23% hasta 2031.

- Por aplicación, los Refractarios representaron el 42,00% del tamaño del mercado de cemento de aluminato de calcio en 2025, y la Construcción y Reparación Rápida avanza a una CAGR del 6,30% hasta 2031.

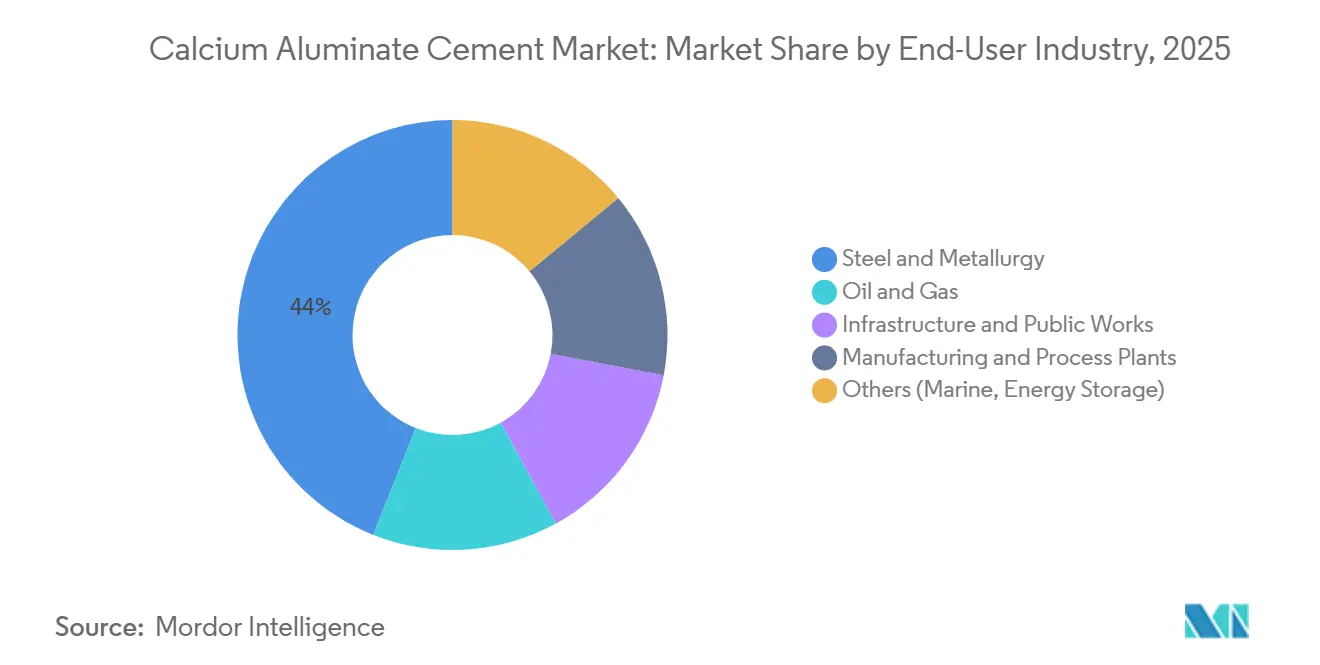

- Por industria de usuario final, el Acero y la Metalurgia lideraron con el 44,00% del volumen de 2025, mientras que el segmento de Marina y Almacenamiento de Energía es el de mayor crecimiento con una CAGR del 6,20% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 46,50% en 2025 y se espera que registre la CAGR regional más rápida del 6,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cemento de Aluminato de Calcio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en aplicaciones refractarias | +1.8% | Global, con concentración en Asia-Pacífico (China, India) y mercados seleccionados de Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de concreto de fraguado rápido y alto rendimiento | +1.2% | América del Norte, Europa, corredores de infraestructura de la ASEAN | Corto plazo (≤ 2 años) |

| Uso creciente en infraestructura de alcantarillado y aguas residuales | +0.9% | Australia, Europa (Alemania, Reino Unido, países NÓRDICOS), municipios seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Las formas refractarias impresas en 3D permiten nuevos aglutinantes de CAC | +0.6% | América del Norte (ORNL, centros de I+D industrial), Europa (Alemania, España) | Largo plazo (≥ 4 años) |

| Procesos de producción de CAC con bajas emisiones de CO₂ y eficiencia energética | +0.7% | Europa (Francia, España), instalaciones seleccionadas de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Aplicaciones Refractarias

La transición de India hacia hornos de arco eléctrico incrementó la demanda de castables refractarios en un 22% en 2023-24, impulsando un mayor consumo de cemento de aluminato de calcio (CAC) debido a su capacidad para mantener la resistencia donde los aglutinantes de Portland fallan[1]RHI Magnesita, "Resultados del Año Completo 2025," rhimagnesita.com. Este cambio también genera ahorros de energía del 60-70% por tonelada de acero, mientras que el cumplimiento del esquema Realizar, Lograr y Comercializar (PAT) de India para la descarbonización obligatoria respalda un crecimiento sostenido de la demanda. De manera similar, las actualizaciones de crackers petroquímicos en Oriente Medio y China están adoptando castables de ultra-bajo contenido de cemento, que combinan CAC con alúmina reactiva para lograr un módulo de ruptura en caliente superior a 12 megapascales (MPa) a 1.400 grados Celsius (°C), extendiendo la vida útil del revestimiento en un 15-20%.

Adopción de Concreto de Fraguado Rápido y Alto Rendimiento

Las variantes de sulfoaluminato de calcio alcanzan una resistencia de 35-40 MPa en 72 horas cuando se utiliza agua de mar, eliminando la necesidad de agua dulce en patios de prefabricados costeros y reduciendo las emisiones de dióxido de carbono (CO₂) hasta en un 48% en comparación con el Cemento Portland Ordinario (OPC). En los Estados Unidos, los recubrimientos de tableros de puentes financiados bajo la Ley de Inversión en Infraestructura y Empleos requieren dichos materiales de fraguado rápido. De manera similar, el Plan Maestro de Conectividad de la Asociación de Naciones del Sudeste Asiático (ASEAN) permite el uso de aglutinantes de Cemento de Aluminato de Calcio (CAC) para abordar una brecha de infraestructura de 210.000 millones de USD para 2030.

Uso Creciente en Infraestructura de Alcantarillado y Aguas Residuales

La norma WSA 160:2021 de Australia especifica el uso de revestimientos de cemento de aluminato de calcio (CAC) para alcantarillas con alto contenido de sulfatos, ya que los hidratos de aluminato de calcio no contienen portlandita, lo que impide la formación de etringita expansiva[2]Asociación de Servicios de Agua de Australia, "WSA 160:2021," wsa.org.au. De manera similar, la norma DWA-A 143 de la Asociación Alemana de Gestión del Agua, Aguas Residuales y Residuos (Deutsche Vereinigung für Wasserwirtschaft, Abwasser und Abfall) y la Especificación de la Industria del Agua 4-08-02 (WIS 4-08-02) del Reino Unido adoptan este enfoque, permitiendo la modernización municipal en ciudades como Hamburgo, Múnich y Londres.

Las Formas Refractarias Impresas en 3D Permiten Nuevos Aglutinantes de CAC

El Laboratorio Nacional de Oak Ridge ha demostrado que los aditivos de aluminato de calcio mejoran la adhesión entre capas en la extrusión robótica, reduciendo la mano de obra de instalación refractaria en un 60-70% y permitiendo la creación de geometrías complejas para quemadores de hornos y orificios de colada de hornos de vidrio. Patentes recientes de Calderys y Refratechnik describen castables de alúmina imprimibles que retienen más del 85% de su resistencia de colada tras la sinterización a 1.500 grados Celsius. Sin embargo, el elevado gasto de capital de las impresoras limita actualmente la adopción a grandes fabricantes de equipos originales (OEM).

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción frente al cemento Portland | -0.9% | Global, más agudo en mercados sensibles al precio (India, China, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Proceso de fabricación intensivo en energía y con altas emisiones de CO₂ | -0.5% | Europa (cumplimiento del CBAM), América del Norte (California, estado de Washington) | Mediano plazo (2-4 años) |

| Riesgo de suministro de materia prima de bauxita de alta pureza | -0.4% | Global, con exposición aguda en Europa y América del Norte dependientes de importaciones de Guinea/China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción frente al Cemento Portland

La sinterización a temperaturas 100-150 °C más altas que las variantes de Portland aumenta el consumo de energía del Cemento de Aluminato de Calcio (CAC) en un 15-20% y resulta en una prima de precio del 25-30%, lo que limita su adopción en aplicaciones donde el Cemento Portland Ordinario (OPC) con aceleradores es suficiente. En 2025, los compradores indios se enfrentaron a importaciones chinas con precios un 10-15% más bajos, lo que afectó los márgenes nacionales y retrasó las expansiones de capacidad.

Proceso de Fabricación Intensivo en Energía y con Altas Emisiones de CO₂

Las emisiones de las plantas oscilan típicamente entre 0,85 y 1,05 toneladas de dióxido de carbono (CO₂) por tonelada de clínker. A partir de 2026, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa introducirá gravámenes sobre el carbono, añadiendo entre 15 y 25 USD por tonelada a las importaciones procedentes de regiones con energía a base de carbón. Se espera que esto aumente la presión de sustitución hacia geopolímeros o aglutinantes de óxido de magnesio (MgO), particularmente en aplicaciones donde la resistencia térmica es menos crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados de Especialidad Dominan, la Alta Alúmina se Acelera

Se proyecta que el Otro Cemento de Aluminato de Calcio (CAC) de Especialidad represente el 28,00% del volumen de 2025, mientras que se espera que el Cemento de Alta Alúmina crezca a una tasa anual del 6,12%, impulsado por la demanda de refractarios monolíticos capaces de soportar choques térmicos iguales o superiores a 1.600 °C, particularmente en modernizaciones de hornos de arco eléctrico. Las empresas del segmento aprovechan su ventaja de tamaño de mercado ofreciendo soporte de diseño, y se anticipa que la participación de mercado del Cemento de Alta Alúmina aumentará a medida que los productores de acero se centren en lograr vidas de campaña más largas. Los grados de uso general con un contenido de alúmina del 40-50% enfrentan presiones sobre los márgenes debido a la competencia de los fabricantes chinos. Sin embargo, los productos orientados a la sostenibilidad, como EcoCaltrix, obtienen una prima de precio del 15-20% en los canales de contratación pública de Europa.

Se espera que las formas en polvo sigan siendo dominantes, representando el 46,00% de la demanda de 2025, ya que los formuladores de refractarios requieren flexibilidad para ajustar la demanda de agua, las características de flujo y la resistencia en caliente. Las bolsas premezcladas, por otro lado, tienen previsto crecer a una tasa de crecimiento anual compuesta (CAGR) del 6,23%, impulsadas por los contratistas que buscan eficiencia laboral y calidad de lote consistente, particularmente para reparaciones de emergencia de pavimentos. Las formas de pasta y lechada seguirán siendo productos de nicho, pero alcanzarán márgenes brutos del 25-30% debido a su capacidad de bombeo y fuerte adhesión a sustratos calientes, que son esenciales para aplicaciones como el parcheo de cucharas y carcasas de hornos.

Por Forma: El Polvo Prevalece, las Bolsas Premezcladas Ganan Terreno

El polvo representó el 46,00% del volumen proyectado para 2025, lo que indica su importancia en la mezcla a granel de castables refractarios. Los productores utilizan el polvo para mezclar aluminato de calcio con agregados de alúmina, humo de sílice y dispersantes para lograr requisitos específicos de reología y tiempo de fraguado. Se espera que las bolsas premezcladas crezcan a una CAGR del 6,23%, impulsadas por la demanda de los contratistas de formulaciones consistentes de fuente única, particularmente en aplicaciones de reparación rápida y respuesta de emergencia. Las formas de pasta/lechada, que son típicamente formulaciones tixotrópicas diseñadas para proyección o aplicación con llana, atienden a los segmentos de mantenimiento y reparación. Estas formas son valoradas por su capacidad de bombeo y su capacidad de adherirse a sustratos calientes (hasta 800 grados Celsius), lo que las hace adecuadas para aplicaciones como reparaciones de carcasas de hornos y parcheo de cucharas. La segmentación por forma refleja un equilibrio entre personalización y conveniencia: el polvo permite diseños de mezcla precisos adaptados a aplicaciones refractarias, mientras que las bolsas premezcladas se centran en la facilidad de uso y la reducción de los requisitos de habilidad laboral, con algunas concesiones en el potencial de rendimiento.

Por Aplicación: Los Refractarios Lideran, la Reparación Rápida se Dispara

Se proyecta que los Refractarios representen el 42,00% del tamaño del mercado de cemento de aluminato de calcio (CAC) en 2025, impulsados por la demanda de las industrias del acero, los metales no ferrosos y la petroquímica. Se espera que el segmento de Construcción y Reparación Rápida crezca a una tasa más rápida del 6,30%, ya que los proyectos de infraestructura como aeropuertos, puentes y puertos adoptan cada vez más recubrimientos de vía rápida que pueden reabrirse en 24 horas, reduciendo los costos de cierre de carriles en un 40-50%. Además, las actualizaciones de tratamiento de agua exigidas por las regulaciones de aguas residuales de la UE están impulsando la demanda de revestimientos de CAC, que ofrecen una vida útil tres veces mayor que las alternativas de cemento Portland. Mientras tanto, la demanda del sector químico se mantiene estable debido a la resistencia del CAC a los ácidos, incluidas concentraciones de hasta el 10% de H₂SO₄.

Por Industria de Usuario Final: El Acero Domina, el Almacenamiento de Energía Emerge

Se proyecta que el segmento de Acero y Metalurgia represente el 44,00% del volumen total en 2025. La otra categoría, que incluye principalmente aplicaciones de Marina y Almacenamiento de Energía, se espera que crezca a una tasa del 6,20% anual. Este crecimiento está impulsado por la demanda de matrices resistentes al agrietamiento con una resistencia a la compresión de 88,77 MPa, capaces de soportar ciclos repetidos a 600 grados Celsius, según lo requerido para las cimentaciones de aerogeneradores marinos y las baterías térmicas de bucle de calcio. Además, los pozos de Petróleo y Gas que operan por encima de los 300 grados Celsius representan un segmento de nicho donde la resistencia a los ácidos y a la temperatura del Cemento de Aluminato de Calcio (CAC) respalda una prima de precio del 25-30%.

Análisis Geográfico

Se proyecta que Asia-Pacífico mantenga su participación de mercado del 46,50% hasta 2031, con una tasa de crecimiento anual del 6,15%. Este crecimiento está impulsado por el aumento de 18 puntos porcentuales en la penetración de hornos de arco eléctrico en India, que impulsa la demanda de refractarios, y las expansiones de capacidad de los productores chinos a pesar de las presiones de precios competitivos. Japón y Corea del Sur priorizan la calidad sobre el volumen, mientras que los países de la Asociación de Naciones del Sudeste Asiático (ASEAN) dependen del cemento de aluminato de calcio (CAC) importado en bolsas para apoyar proyectos de infraestructura, particularmente programas de construcción de puentes.

Se espera que América del Norte se beneficie de la adquisición de Resco por parte de RHI Magnesita en 2025. Se anticipa que el financiamiento federal de infraestructura impulsará la demanda de soluciones de reparación rápida, mientras que la nueva planta de Calderys en Missouri tiene previsto reducir los plazos de entrega en un 30-40% para los compradores de la región del Medio Oeste.

Europa continúa liderando en innovaciones de sostenibilidad, pero experimentó una contracción del 12% en la producción de cemento industrial en 2025. A pesar de esto, las actualizaciones de alcantarillado bajo las normas DWA-A 143 y el marco de fijación de precios del carbono del Mecanismo de Ajuste en Frontera por Carbono (CBAM) indican un potencial de crecimiento a largo plazo para los grados de cemento con bajas emisiones de dióxido de carbono (CO₂). El elevado gasto per cápita en los países nórdicos respalda la demanda de nicho de CAC premium, a pesar de los volúmenes de producción relativamente bajos.

Las perspectivas del mercado de América del Sur dependen de los derechos antidumping pendientes de Brasil, que podrían proteger a los productores locales. Además, el sector minero de Argentina proporciona una base estable, aunque modesta, para la demanda de refractarios.

El crecimiento en Oriente Medio y África se concentra en Arabia Saudita y Sudáfrica. En Irán, un proveedor local dominante satisface más del 90% de la demanda interna y exporta a centros petroquímicos vecinos, contribuyendo a la estabilidad del mercado regional.

Panorama Competitivo

El mercado de aluminato de calcio está moderadamente concentrado. Incluso después de que Imerys adquiera Kerneos, la entidad combinada tendrá menos del 18% de la participación del mercado global. La adquisición de Resco por parte de RHI Magnesita demuestra una estrategia de "local para local", que aborda los riesgos arancelarios y reduce los plazos de entrega. Las empresas orientadas a la sostenibilidad, como Almatis y Calucem, aseguran licitaciones municipales europeas publicando Declaraciones Ambientales de Producto (DAP) de terceros. Mientras tanto, la receta de aglutinante de código abierto de Oak Ridge indica un futuro en el que la fabricación digital crea nuevas oportunidades de valor. Sin embargo, la seguridad de las materias primas sigue siendo una prioridad para las estrategias de integración. La propiedad de Imerys de minas de bauxita griegas ayuda a proteger la cadena de suministro de la Unión Europea (UE) contra interrupciones, mientras que la estrategia de sustitución de escoria de Calucem reduce la dependencia de las importaciones. Las oportunidades emergentes se centran en el almacenamiento de energía, donde ningún actor establecido ha introducido aún una línea de productos dedicada, a pesar de la existencia de pruebas de concepto de laboratorio.

Líderes de la Industria del Cemento de Aluminato de Calcio

Imerys

Almatis

Çimsa

Molins

Denka Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Calderys estableció una instalación de monolíticos ligeros en Fulton, Missouri, aumentando la capacidad regional en un 60% y reduciendo los tiempos de entrega en un 30-40%. Se espera que este desarrollo apoye la creciente demanda de cemento de aluminato de calcio en la región.

- Junio de 2025: Una investigación publicada por el Laboratorio Nacional de Oak Ridge en Energy & Fuels indicó que el uso de aglutinantes de cemento de aluminato de calcio resultó en una mejora de capacidad del 176% en pellets de almacenamiento térmico a base de calcio después de 60 ciclos.

Alcance del Informe del Mercado Global de Cemento de Aluminato de Calcio

El aluminato de calcio es un aglutinante hidráulico fabricado mediante el calentamiento de óxido de calcio (CaO) y óxido de aluminio (Al2O3). Es conocido por sus propiedades de fraguado rápido, resistencia a altas temperaturas y resistencia a la corrosión. Este material se utiliza principalmente en concreto de especialidad, castables refractarios para hornos y aplicaciones de reparación en construcción. En comparación con el cemento Portland, demuestra resistencia a los productos químicos y al calor.

El mercado de aluminato de calcio está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en cemento de alta alúmina (CA-50/60), castables de bajo contenido de cemento, cemento de aluminato de calcio premezclado, grados de ultra-bajo contenido de cemento y aislantes, y otro CAC de especialidad (FCA 40–90). Por forma, el mercado está segmentado en polvo, pasta/lechada y bolsas premezcladas. Por aplicación, el mercado está segmentado en refractarios, construcción y reparación rápida, productos químicos y petroquímicos, tratamiento de agua y aguas residuales, y minería y generación de energía. Por industria de usuario final, el mercado está segmentado en acero y metalurgia, petróleo y gas, infraestructura y obras públicas, fabricación y plantas de proceso, y otros (marina, almacenamiento de energía). El informe también cubre el tamaño del mercado y los pronósticos para el aluminato de calcio en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| Cemento de Alta Alúmina (CA-50/60) |

| Castables de Bajo Contenido de Cemento |

| CAC Premezclado |

| Grados de Ultra-Bajo Contenido de Cemento y Aislantes |

| Otro CAC de Especialidad (FCA 40–90) |

| Polvo |

| Pasta / Lechada |

| Bolsas Premezcladas |

| Refractarios |

| Construcción y Reparación Rápida |

| Productos Químicos y Petroquímicos |

| Tratamiento de Agua y Aguas Residuales |

| Minería y Generación de Energía |

| Acero y Metalurgia |

| Petróleo y Gas |

| Infraestructura y Obras Públicas |

| Fabricación y Plantas de Proceso |

| Otros (Marina, Almacenamiento de Energía) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Cemento de Alta Alúmina (CA-50/60) | |

| Castables de Bajo Contenido de Cemento | ||

| CAC Premezclado | ||

| Grados de Ultra-Bajo Contenido de Cemento y Aislantes | ||

| Otro CAC de Especialidad (FCA 40–90) | ||

| Por Forma | Polvo | |

| Pasta / Lechada | ||

| Bolsas Premezcladas | ||

| Por Aplicación | Refractarios | |

| Construcción y Reparación Rápida | ||

| Productos Químicos y Petroquímicos | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Minería y Generación de Energía | ||

| Por Industria de Usuario Final | Acero y Metalurgia | |

| Petróleo y Gas | ||

| Infraestructura y Obras Públicas | ||

| Fabricación y Plantas de Proceso | ||

| Otros (Marina, Almacenamiento de Energía) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de cemento de aluminato de calcio en 2031?

Se prevé que el tamaño del mercado de cemento de aluminato de calcio alcance 5,39 millones de toneladas en 2031, frente a los 4,16 millones de toneladas en 2026.

¿Qué región contribuye con el mayor volumen?

Asia-Pacífico suministra el 46,50% de la demanda global y crece a una CAGR del 6,15% hasta 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Se proyecta que los materiales de construcción y reparación rápida aumenten a una CAGR del 6,30% sobre la base de los programas de rehabilitación de infraestructura.

¿Por qué los productores de acero son fundamentales para el consumo futuro?

Los hornos de arco eléctrico necesitan refractarios ricos en alúmina que toleren ≥1.700 °C, lo que impulsa al acero al 44% del consumo de 2025 y sostiene la demanda a largo plazo.

Última actualización de la página el: