Tamanho e Participação do Mercado de Dispositivos de Estabilização de Cateter

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

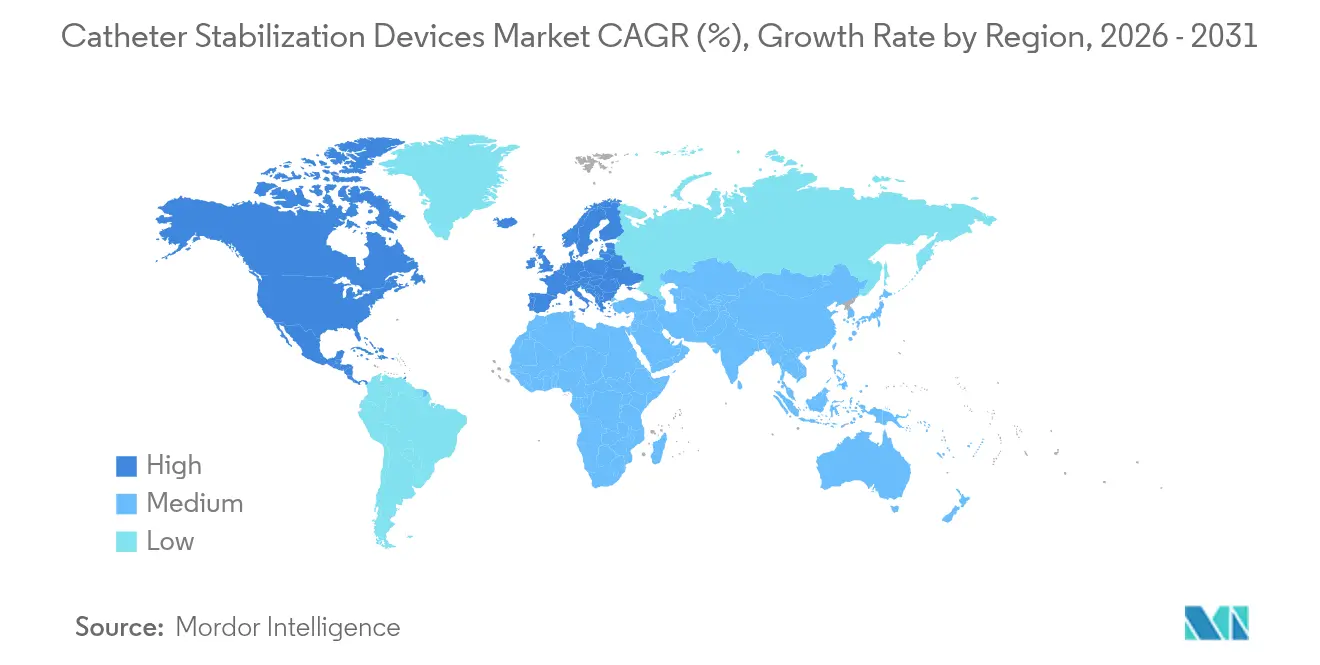

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

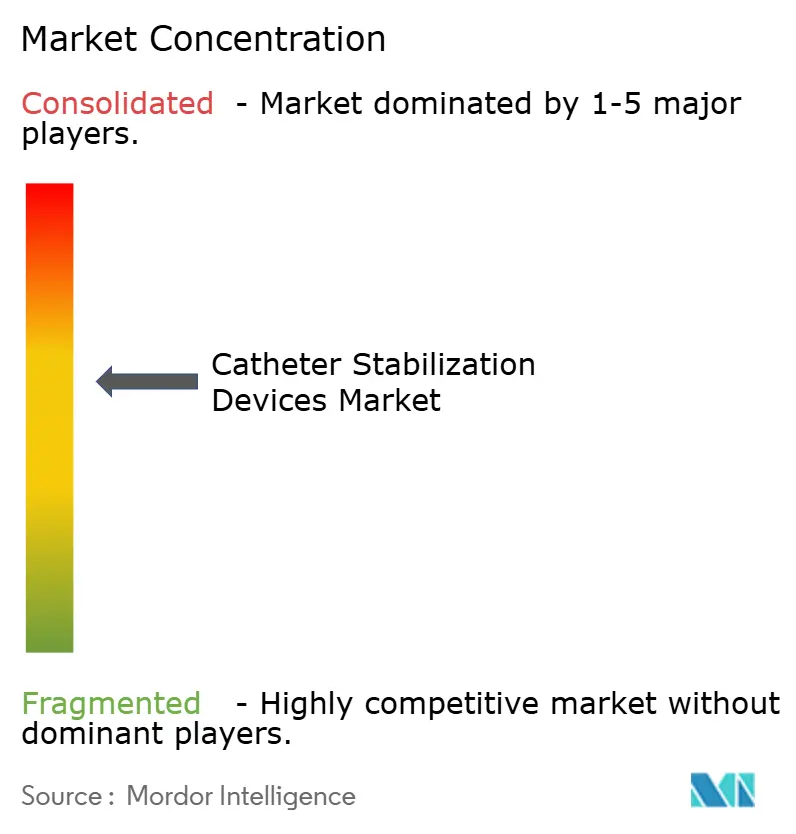

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Estabilização de Cateter por Mordor Intelligence

O tamanho do mercado de dispositivos de fixação de cateter deve crescer de USD 1,79 bilhão em 2025 para USD 1,89 bilhão em 2026 e está previsto para atingir USD 2,45 bilhões até 2031 a um CAGR de 5,34% no período de 2026-2031. O aumento da vigilância clínica em relação às infecções associadas a cateteres, a expansão constante de procedimentos minimamente invasivos e a maior demanda por cuidados hospitalares domiciliares reforçam coletivamente as perspectivas de crescimento. Os hospitais intensificam os gastos com insumos de controle de infecção, enquanto os ambientes ambulatoriais e os programas de infusão domiciliar criam novos casos de uso que favorecem formatos de fixação portáteis e de fácil aplicação. O aumento dos casos oncológicos, uma população envelhecida que requer acesso vascular frequente e a inovação em adesivos antimicrobianos compatíveis com a pele sustentam ainda mais a trajetória do mercado de dispositivos de fixação de cateter. Os fabricantes respondem investindo em designs diferenciados que reduzem o deslocamento, diminuem o risco de CLABSI e atendem aos mandatos emergentes de sustentabilidade sem comprometer o desempenho.

Principais Conclusões do Relatório

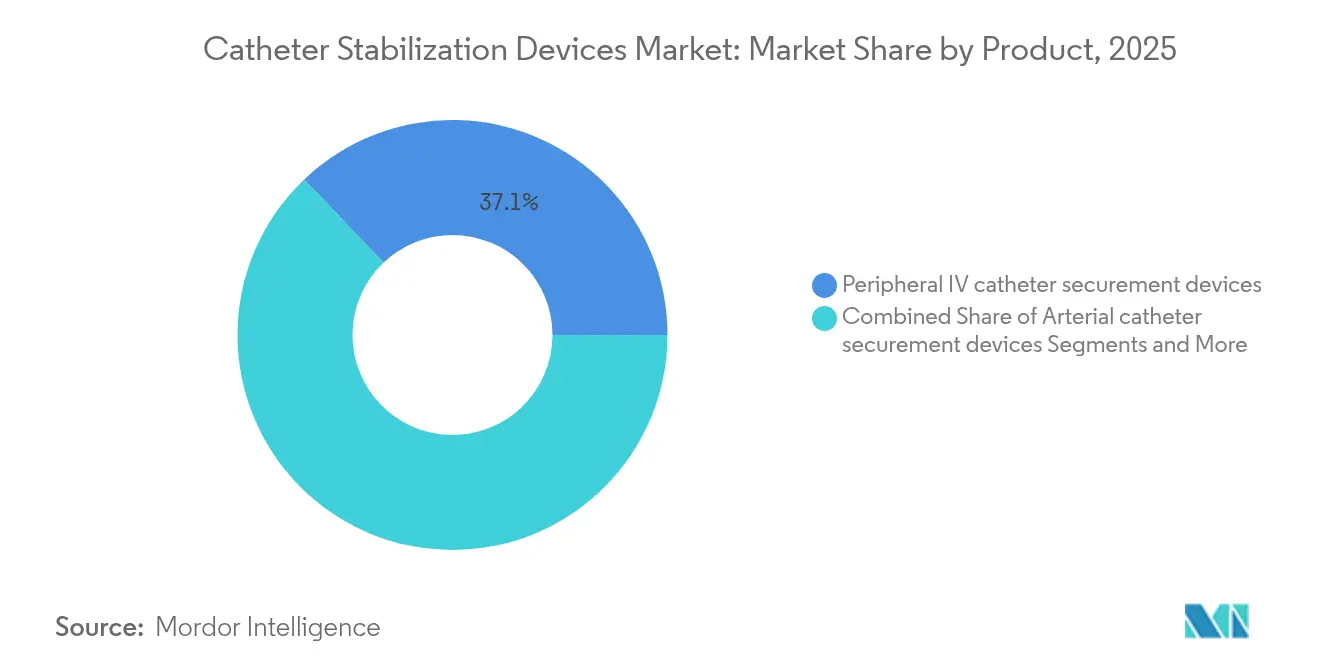

- Por produto, os dispositivos de fixação de cateter IV periférico lideraram com 37,12% de participação no mercado de dispositivos de fixação de cateter em 2025, enquanto os dispositivos de fixação de cateter venoso central devem expandir a um CAGR de 6,05% até 2031

- Por aplicação, os procedimentos cardiovasculares representaram 41,55% do tamanho do mercado de dispositivos de fixação de cateter em 2025 e as aplicações de oncologia e quimioterapia avançam a um CAGR de 6,55% até 2031.

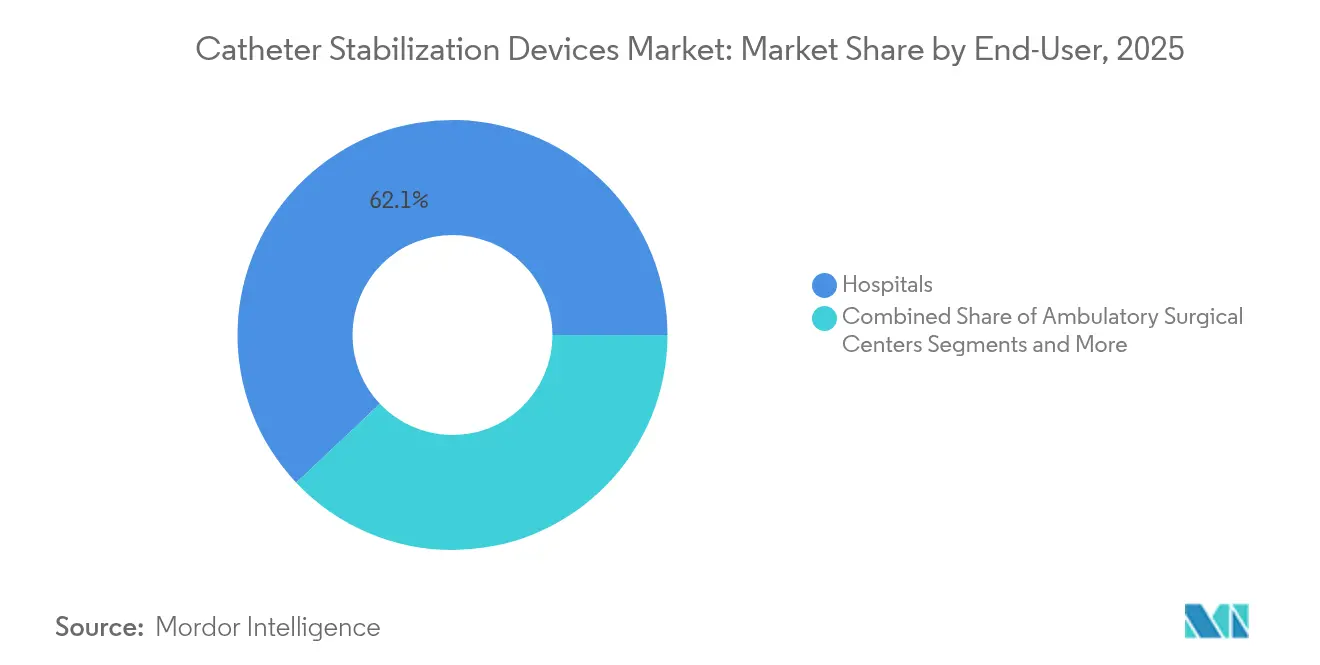

- Por usuário final, os hospitais detinham 62,05% do mercado de dispositivos de fixação de cateter em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR projetado de 6,46% até 2031.

- Por geografia, a América do Norte liderou com 44,78% de participação no mercado de dispositivos de fixação de cateter em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Estabilização de Cateter

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas relacionadas ao estilo de vida | +1.2% | Global; América do Norte e Europa mais afetadas | Longo prazo (≥ 4 anos) |

| Expansão de procedimentos minimamente invasivos e baseados em cateter | +1.5% | Global; liderança na América do Norte e APAC | Médio prazo (2-4 anos) |

| Diretrizes mais rígidas de prevenção de CLABSI e CAUTI | +1.0% | Global; adoção antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Maior gasto hospitalar em insumos de controle de infecção | +0.8% | Global; prioridade em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Migração para programas de cuidados hospitalares domiciliares e infusão ambulatorial | +1.1% | América do Norte e UE; emergindo na APAC | Médio prazo (2-4 anos) |

| Plataformas avançadas de adesivos antimicrobianos compatíveis com a pele | +0.6% | Global; centros de P&D na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas Relacionadas ao Estilo de Vida

O aumento global do diabetes, das doenças cardiovasculares e do câncer impulsiona a demanda de longo prazo por soluções de fixação que mantêm a integridade do cateter ao longo de ciclos de tratamento prolongados. Os protocolos oncológicos dependem cada vez mais de cateteres centrais de inserção periférica, resultando em um CAGR de 6,81% para o segmento, à medida que os clínicos preferem dispositivos que reduzem o deslocamento sem comprometer a integridade da pele. Os idosos agora constituem uma parcela maior dos pacientes hospitalizados, e sua vasculatura frágil aumenta a necessidade de fixação suave, porém robusta. Os hospitais investem em curativos antimicrobianos que reduzem o risco de infecção, diminuindo assim o custo do atendimento e as penalidades por readmissão. Essa mudança demográfica posiciona o mercado de dispositivos de fixação de cateter como um componente central das estratégias de gestão de doenças crônicas.

Expansão de Procedimentos Minimamente Invasivos e Baseados em Cateter

Plataformas intervencionistas como a substituição transcateter de válvula aórtica e as terapias vasculares assistidas por robótica dependem de estabilidade precisa do cateter durante procedimentos prolongados. Os protocolos de alta no mesmo dia significam que os pacientes deixam o hospital mais cedo, colocando um prêmio em dispositivos de fixação que continuam a funcionar sem monitoramento contínuo. Os fabricantes de dispositivos respondem projetando âncoras de baixo perfil que permitem acesso de imagem enquanto resistem a forças de tração acidentais. O preço premium é alcançável quando um dispositivo de fixação é desenvolvido especificamente para um fluxo de trabalho intervencionista especializado, aumentando a diversidade de receita dentro do mercado de dispositivos de fixação de cateter.

Diretrizes Mais Rígidas de Prevenção de CLABSI e CAUTI

Os padrões da OMS de 2024 e as mais recentes orientações do CDC identificam a fixação sem sutura como melhor prática para o cuidado de cateteres intravasculares [1]Organização Mundial da Saúde, "Diretrizes para a Prevenção de Infecções da Corrente Sanguínea Associadas a Cateteres Intravasculares," who.int. A conformidade agora está vinculada a incentivos de reembolso e relatórios públicos, tornando as métricas de infecção uma prioridade em nível de diretoria. Estudos clínicos demonstram que cateteres estáveis reduzem a migração microbiana, apoiando os mandatos hospitalares de substituição de suturas por adesivos avançados. Os fabricantes que validam alegações de redução de infecção ganham vantagem competitiva à medida que os hospitais padronizam as compras em torno de dispositivos respaldados por evidências sólidas.

Maior Gasto Hospitalar em Insumos de Controle de Infecção

Cada incidente de CLABSI pode custar a um hospital norte-americano até USD 48.108. Dados alemães sugerem economias de EUR 120–200 por dia quando as infecções são prevenidas. Essa economia desloca os dispositivos de fixação de categorias de gasto discricionário para essencial. As equipes de compras, incentivadas por acordos de cuidados baseados em valor, alocam maiores orçamentos para produtos que proporcionam reduções mensuráveis nos custos relacionados a infecções. O mercado de dispositivos de fixação de cateter se beneficia assim de uma narrativa clara de prevenção de custos.

Migração para Programas de Cuidados Hospitalares Domiciliares e Infusão Ambulatorial

A atualização de saúde domiciliar do Medicare de 2025 inclui reembolsos para terapia de infusão domiciliar que dependem do gerenciamento seguro do cateter. Os programas de terapia antimicrobiana ambulatorial se expandem globalmente, exigindo sistemas de fixação que capacitem o autocuidado do paciente enquanto resistem ao desgaste diário. Recursos do dispositivo, como janelas adesivas transparentes e abas de liberação codificadas por cores, simplificam o uso por leigos. O crescimento nos canais de cuidados domiciliares estende o mercado de dispositivos de fixação de cateter além das paredes do hospital.

Plataformas Avançadas de Adesivos Antimicrobianos Compatíveis com a Pele

Os curativos impregnados com clorexidina reduzem o risco de infecção de linha central em 52% em comparação com os curativos padrão. As matrizes adesivas à base de silicone reduzem lacerações na pele e permitem remoção sem dor, facilitando a adoção entre pacientes idosos e pediátricos. Esses avanços de materiais permitem que os fabricantes cobrem preços premium enquanto atendem às metas emergentes de sustentabilidade por meio de menor frequência de troca de curativos. A química antimicrobiana torna-se assim um diferenciador estratégico no mercado de dispositivos de fixação de cateter.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para portas subcutâneas e conectores sem agulha | –0.7% | Global; liderança na América do Norte e UE | Médio prazo (2-4 anos) |

| Recalls frequentes de produtos e litígios por eventos adversos | –0.4% | Global; efeito mais forte em mercados regulamentados | Curto prazo (≤ 2 anos) |

| Mandatos de sustentabilidade restringindo plásticos de uso único | –0.5% | UE e América do Norte; expandindo mundialmente | Longo prazo (≥ 4 anos) |

| Pressão sobre o reembolso hospitalar em descartáveis sem geração de receita | –0.6% | Global; agudo em mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Portas Subcutâneas e Conectores Sem Agulha

Conectores sem agulha como a linha MaxPlus da BD mostram reduções de CLABSI em mais de 3.000 hospitais norte-americanos, deslocando a preferência dos clínicos para o controle de infecção no nível do conector [2]Becton, Dickinson and Company, "Conector Sem Agulha MaxPlus e MaxZero," bd.com. Âncoras subcutâneas como o SecurAcath reduzem o risco de CLABSI em 288%, desafiando os dispositivos adesivos. Os dispositivos de desinfecção por UV-C diminuem ainda mais a dependência da fixação tradicional ao gerenciar patógenos no local do conector. À medida que as alternativas integradas proliferam, as vendas de adesivos de superfície independentes podem se estabilizar.

Recalls Frequentes de Produtos e Litígios por Eventos Adversos

Falhas de fixação que levam a lesões na pele ou infecções da corrente sanguínea desencadeiam recalls e aumentam a exposição à responsabilidade. A maior vigilância regulatória nos Estados Unidos e na União Europeia obriga os fabricantes a alocar recursos para testes pós-mercado e documentação de conformidade. Esses custos comprimem as margens e podem atrasar o lançamento de dispositivos de próxima geração. O dano à marca associado também retarda a adoção entre comitês de compras hospitalares avessos ao risco, limitando o crescimento de curto prazo para o mercado de dispositivos de fixação de cateter.

Mandatos de Sustentabilidade Restringindo Plásticos de Uso Único

O Regulamento de Embalagens e Resíduos de Embalagens da UE acelera a transição para longe dos plásticos convencionais, impondo metas de reciclagem e redução de materiais [3]Oliver Healthcare Packaging, "Regulamento de Embalagens e Resíduos de Embalagens da UE: Impacto na Saúde," oliverhcp.com. Os hospitais favorecem fornecedores que oferecem componentes biodegradáveis ou recicláveis, pressionando as empresas com portfólios legados de cloreto de polivinila. O desenvolvimento de opções de bioplásticos geralmente implica custos mais elevados de matéria-prima e despesas de revalidação, comprimindo a lucratividade de curto prazo mesmo que garanta relevância de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância do IV Periférico em Meio à Inovação em CVC

Os dispositivos de fixação de IV periférico representaram 37,12% do mercado de dispositivos de fixação de cateter em 2025. As soluções venosas centrais, embora menores, devem expandir a um CAGR de 6,05% devido à complexidade dos cuidados intensivos e aos mandatos de prevenção de CLABSI. Essas duas categorias definem coletivamente a maior parte do tamanho do mercado de dispositivos de fixação de cateter, com formatos arteriais, urinários e outros de nicho atendendo a necessidades especializadas, como diálise e cuidados pediátricos.

Os desenvolvedores aprimoram os produtos de IV periférico com sobreposições antimicrobianas integradas e filmes transparentes e respiráveis que permitem a inspeção diária do local. No espaço de CVC, os posicionamentos de PICC tunelizados exibem melhores perfis de infecção e deslocamento do que as linhas não tunelizadas, levando os fornecedores a inovar em mecanismos de ancoragem que acomodam técnicas de tunelização. A esperada clareza regulatória para dispositivos de separação ativados por força deve promover diferenciação adicional de produtos, reforçando ainda mais as perspectivas de crescimento para o mercado de dispositivos de fixação de cateter.

Por Aplicação: Liderança Cardiovascular com Aceleração em Oncologia

As intervenções cardiovasculares representaram 41,55% do tamanho do mercado de dispositivos de fixação de cateter em 2025, refletindo o volume de procedimentos cardíacos baseados em cateter realizados globalmente. Os segmentos de oncologia e quimioterapia, previstos a um CAGR de 6,55%, surgem de regimes de tratamento de câncer cada vez mais intensivos que exigem estabilidade de linha central por vários meses. As aplicações de cuidados intensivos e medicina de emergência se beneficiam de maiores instalações de UTI, enquanto a gastro-urologia e a nefrologia mantêm demanda constante vinculada à prevalência de diálise.

Os fabricantes adaptam os dispositivos de fixação aos cronogramas de administração de medicamentos, requisitos de campo estéril e compatibilidade de imagem. As inovações incluem janelas adesivas codificadas por cores para inspeção rápida durante situações de emergência e conjuntos de baixo perfil para navegação endoscópica. Esses refinamentos permitem que os hospitais padronizem entre departamentos, aprofundando assim a penetração do mercado de dispositivos de fixação de cateter.

Por Usuário Final: Dominância Hospitalar em Meio à Expansão dos Centros Cirúrgicos Ambulatoriais

Os hospitais mantiveram 62,05% de participação no mercado de dispositivos de fixação de cateter em 2025 devido aos seus altos volumes de procedimentos e mix de casos complexos. Os centros cirúrgicos ambulatoriais, projetados para crescer a um CAGR de 6,46%, aproveitam os menores custos operacionais e os incentivos dos pagadores para procedimentos ambulatoriais. Os programas de cuidados domiciliares ganham força à medida que o Medicare e as seguradoras privadas reembolsam infusões domiciliares, ampliando o alcance do mercado de dispositivos de fixação de cateter.

Os administradores de centros cirúrgicos ambulatoriais exigem formatos de fixação de aplicação rápida que se encaixem em cronogramas de rotatividade acelerada, enquanto os enfermeiros de cuidados domiciliares requerem kits fáceis de usar com instruções claras. Os fornecedores que oferecem pacotes de produtos para múltiplos ambientes ganham eficiências entre canais. As instalações de cuidados de longo prazo, embora estáveis, representam uma via de crescimento de nicho focada na prevenção de lesões por pressão e materiais de alta compatibilidade com a pele.

Análise Geográfica

A América do Norte detinha 44,78% da participação no mercado de dispositivos de fixação de cateter em 2025, sustentada por políticas rigorosas de controle de infecção e robustas vias de reembolso. As disposições do Medicare de 2025 para terapia de infusão domiciliar estendem ainda mais o uso de dispositivos em ambientes residenciais, reforçando o impulso de crescimento regional.

A Europa mostra expansão consistente à medida que os hospitais se adaptam às regulamentações de sustentabilidade que favorecem componentes de fixação recicláveis ou biodegradáveis, impulsionando ciclos de redesenho de produtos e aquisições. A concentração de pesquisa clínica na Alemanha, França e Reino Unido acelera a adoção local de adesivos inovadores que satisfazem tanto os objetivos de controle de infecção quanto os ambientais.

A Ásia-Pacífico deve superar as médias globais a um CAGR de 6,88% até 2031. A modernização da infraestrutura de saúde na China e na Índia, combinada com o envelhecimento demográfico no Japão e na Coreia do Sul, direciona a demanda para soluções avançadas de acesso vascular. As iniciativas de harmonização regulatória agilizam as aprovações, permitindo que os fabricantes multinacionais implantem linhas de produtos uniformes enquanto acomodam os protocolos de cuidados locais.

Panorama regulatório

Os produtos de estabilização e fixação de cateteres são regulamentados como dispositivos médicos, principalmente sob a estrutura da FDA dos EUA (incluindo os regulamentos de dispositivos 21 CFR para produtos relacionados a cateteres) e o Regulamento de Dispositivos Médicos da UE (Regulamento (UE) 2017/745, MDR). Uma atualização de classificação nos EUA em 2024 criou uma via definida de Classe II para dispositivos de separação ativada por força de cateteres intravenosos, aumentando a ênfase em testes de desempenho não clínicos padronizados (por exemplo, testes de força de separação e de vazamento/fluxo), além de evidências de esterilidade e biocompatibilidade.

Em 2026, as expectativas de conformidade se intensificaram de formas que afetam os controles de design de dispositivos de fixação e a documentação técnica. O Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA entrou em vigor em fevereiro de 2026, alinhando os requisitos de qualidade dos EUA mais estreitamente com a ISO 13485, enquanto as expectativas de biocompatibilidade continuam a referenciar a ISO 10993, incluindo uma mudança na ISO 10993-1:2025 em direção a uma avaliação biológica baseada em risco, com maior dependência de caracterização química e avaliação toxicológica. Na Europa, a implementação do MDR continua a expandir as obrigações relacionadas ao EUDAMED, incluindo orientações para gerenciar informações do Resumo de Segurança e Desempenho Clínico (SSCP) no EUDAMED (MDCG 2026-4), o que eleva os requisitos de prontidão de dados para fabricantes que vendem sistemas de fixação usados com cateteres intravasculares.

Análise da cadeia de valor

A cadeia de valor começa com insumos especializados, como silicones de grau médico, adesivos acrílicos e de silicone, químicas antimicrobianas como a clorexidina para curativos, filmes poliméricos e liners de liberação, juntamente com serviços de esterilização (comumente óxido de etileno, quando apropriado). Os fabricantes então convertem esses insumos por meio de conversão de precisão, corte por matriz e moldagem por injeção para ancoragens e fixadores, seguidos por revestimento adesivo automatizado e laminação, embalagem, validação de esterilização e liberação de lote sob controles de SGQ. O desenvolvimento e a verificação de produtos permanecem fortemente vinculados a testes baseados em normas (biocompatibilidade sob a ISO 10993 e verificação de desempenho específica do dispositivo), o que pode retardar novos SKUs e substituições de materiais.

No lado comercial, a aquisição hospitalar e as organizações de compras em grupo dominam a distribuição, com preferências por consolidação de fornecedores, disponibilidade consistente e redução da complexidade de SKUs. A demanda também é impulsionada por centros cirúrgicos ambulatoriais e canais de assistência domiciliar, à medida que os modelos de infusão e de hospital em casa se expandem. A vigilância pós-mercado e o tratamento de reclamações formam um ciclo de retroalimentação, pois deslocamentos, lesões cutâneas e resultados de infecção são clinicamente relevantes. Mudanças regulatórias, incluindo o estabelecimento em 2024 de uma categoria específica de Classe II para dispositivos de separação ativada por força de cateteres intravenosos, retroalimentam a cadeia ao aumentar as evidências de teste e a documentação exigidas, o que pode afetar a qualificação de fornecedores, os cronogramas de validação e os fluxos de trabalho de embalagem ou rotulagem para conformidade global.

Cenário Competitivo

O mercado de dispositivos de fixação de cateter apresenta fragmentação moderada. Fabricantes estabelecidos como Becton, Dickinson e 3M dependem de escala de P&D, ampla distribuição e forte evidência clínica para proteger sua participação. A aquisição de USD 4,2 bilhões pela BD dos ativos de Cuidados Intensivos da Edwards Lifesciences constrói uma plataforma que integra monitoramento com acesso vascular, intensificando as pressões competitivas.

Os players de médio porte focam em casos de uso de nicho. A compra pela Teleflex da unidade vascular da BIOTRONIK por EUR 760 milhões melhora seu portfólio coronário, enquanto a aliança da Cook Medical com a Bedal International expande sua linha de drenagem com ferramentas de fixação FlexGRIP. As startups aproveitam o design com IA para reduzir a colonização bacteriana em superfícies de cateter em 100 vezes, visando lacunas não atendidas de prevenção de infecção.

A diferenciação de produtos centra-se na atividade antimicrobiana, na suavidade para a pele e na velocidade de aplicação. As considerações de sustentabilidade estimulam a pesquisa em bioplásticos como o ácido polilático, embora as economias de escala permaneçam incertas. As empresas que demonstram melhorias de resultados a preços competitivos estão posicionadas para capturar participação incremental dentro do mercado de dispositivos de fixação de cateter.

Líderes do Setor de Dispositivos de Estabilização de Cateter

Baxter

Becton, Dickinson & Company

Medline Industries Inc.

3M

B.Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há um espaço em branco claro em formatos de fixação que suportam tempos de permanência mais longos e manutenção simplificada sem perturbar o local de inserção, particularmente para programas de assistência domiciliar e infusão ambulatorial, onde o manejo de cateteres se desloca cada vez mais para pacientes e enfermeiros visitantes. Normas e diretrizes continuam a formalizar a demanda por estabilização projetada, em vez de métodos improvisados: os Padrões de Prática da Infusion Nurses Society (INS) (9ª edição, 2024) exigem dispositivos de estabilização projetados e excluem fita não estéril ou suturas como fixação aceitável, expandindo a base endereçável em dispositivos de acesso vascular além das linhas centrais centradas em UTI.

A inovação em produtos e fluxos de trabalho também está focada em reduzir as oportunidades de contaminação durante o cuidado de rotina e as trocas de curativos. Isso sustenta designs que permitem acesso para manutenção enquanto permanecem fixados à pele, como refletido em publicações do USPTO em 2026 para mecanismos de fixação projetados para procedimentos de manutenção sem remoção. Os programas de prevenção de infecção estão ampliando seu escopo de CLABSI para infecções da corrente sanguínea associadas a cateteres em todos os dispositivos de acesso vascular, com a APIC publicando em 2025 um guia de implementação de CABSI que apoia a justificativa de aquisição para fixação vinculada a reduções mensuráveis de deslocamento e perturbação do local. No lado urinário, a atividade em torno de conceitos de fixação focados em CAUTI (por exemplo, Cathetrix e TubeX promovendo Foley-Safe e Nephro-Safe) sinaliza uma especialização contínua por tipo de cateter e ambiente de cuidado, criando espaço para fornecedores agruparem fixação com consumíveis complementares de controle de infecção e treinamento alinhado a protocolos.

Desenvolvimentos recentes do setor

- Junho de 2026: A BD recebeu um contrato de Tecnologia Inovadora da Vizient para seu Sistema de Inserção CentroVena One. A designação do contrato pode acelerar a avaliação e a adoção em sistemas de saúde que usam a contratação da Vizient, reforçando a demanda por fluxos de trabalho integrados de acesso vascular. Também eleva a barra competitiva para fornecedores que vendem fixação adjacente à inserção, ao enfatizar a padronização procedimental e a redução de complexidade.

- Abril de 2026: A BD anunciou o lançamento de seu Sistema de Inserção CentroVena One, posicionando-o como um dispositivo de inserção de cateter venoso central tudo-em-um. O lançamento destaca o investimento contínuo em plataformas de acesso vascular que reduzem etapas e possíveis pontos de contaminação durante a colocação da linha. Movimentos de portfólio como este podem influenciar a seleção posterior de fixação, ao direcionar hospitais para kits mais padronizados e acessórios compatíveis.

- Fevereiro de 2024: A Cook Medical fez parceria com a Bedal International para adicionar dispositivos de fixação de cateter FlexGRIP ao seu portfólio de drenagem percutânea. A parceria ampliou a oferta de drenagem da Cook Medical com opções de fixação dedicadas destinadas a melhorar o conforto do paciente e reduzir o deslocamento acidental. Adicionar fixação no nível do portfólio apoia a compra combinada em procedimentos intervencionistas e de drenagem, onde a compatibilidade de dispositivos e a continuidade de fornecimento são importantes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de dispositivos de estabilização de cateteres abrange produtos que fixam cateteres e tubos relacionados no paciente para reduzir movimento, deslocamento e complicações no local de inserção em ambientes clínicos e de assistência domiciliar.

Exclusões de escopo: Cateteres isolados, agulhas, kits de inserção e fluidos intravenosos são excluídos, a menos que o valor esteja explicitamente vinculado a um dispositivo dedicado de estabilização ou fixação.

Visão geral da segmentação

- Por Produto

- Dispositivos de fixação de cateter IV periférico

- Dispositivos de fixação de cateter venoso central (CVC)

- Dispositivos de fixação de cateter arterial

- Dispositivos de fixação de cateter urinário

- Outros dispositivos de fixação de nicho

- Por Aplicação

- Procedimentos cardiovasculares

- Oncologia e quimioterapia

- Cuidados intensivos e medicina de emergência

- Gastro-urologia e nefrologia

- Gestão da dor e anestesia

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Programas de Cuidados Domiciliares e Hospitalares Domiciliares

- Instalações de Cuidados de Longo Prazo e Enfermagem Especializada

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- APAC

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da APAC

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o entendimento dos volumes de procedimentos e ambientes de cuidado onde a fixação é rotineiramente usada, mapeando então esses sinais para a demanda de produtos. Baseamo-nos em fontes públicas como orientações e conjuntos de dados de IAS do CDC, o banco de dados de dispositivos e comunicações de segurança da FDA dos EUA, indicadores de gastos com saúde da OCDE e do Banco Mundial, o UN Comtrade para fluxos comerciais vinculados a códigos SH relevantes, e periódicos clínicos revisados por pares que discutem complicações relacionadas a cateteres e práticas de fixação.

Para fundamentar o lado comercial, também revisamos relatórios anuais, apresentações a investidores e brochuras de produtos de fabricantes e distribuidores participantes, verificando depois com a cobertura de imprensa médica de boa reputação. Quando necessário, usamos assinaturas pagas para dados financeiros de empresas e inteligência de notícias, um banco de dados de patentes e conjuntos de dados comerciais no nível de envio, para verificar de forma cruzada a exposição das empresas e a direção dos preços. Esses insumos de pesquisa documental são ilustrativos, e também revisamos outros documentos públicos para confirmar pontos de dados e validar premissas.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar o que as fontes documentais não puderam confirmar de forma clara, incluindo o mix real de dispositivos, a frequência de substituição e os caminhos de compra típicos. Conversamos com uma combinação de fabricantes, distribuidores e partes interessadas de hospitais e assistência domiciliar em toda a região APAC, EMEA e Américas, e recontactamos as partes interessadas quando uma premissa-chave, como o número médio de conjuntos de fixação por episódio de paciente, apresentava grande variação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 16% | APAC: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Participantes menores: 17% | Gerentes: 51% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento começa com a construção de um pool de demanda de cima para baixo, no qual os volumes de procedimentos e a utilização de cateteres reconstroem o número provável de eventos de fixação por ambiente, e o valor é então construído usando o mix de dispositivos e preços típicos. O modelo é ancorado em insumos práticos, incluindo taxas de uso de linhas centrais e periféricas, prevalência de cateteres urinários em cuidados agudos, a mudança em direção à infusão domiciliar e à assistência domiciliar, a adoção de protocolos de prevenção de infecção e o mix entre dispositivos sem sutura versus fitas e curativos.

Após a construção da primeira passagem, corroboramos usando verificações seletivas de baixo para cima, como a exposição de receita de empresas amostradas à fixação, o feedback do canal de distribuidores sobre a movimentação de unidades e uma aproximação simples de ASP para volume para grupos de produtos de alto volume. Quando um país não possui estatísticas claras de procedimentos, usamos proxies como volumes de admissão hospitalar e gastos per capita com saúde, estreitando depois os intervalos usando feedback de entrevistas sobre padrões de prática local.

Para a previsão, usamos análise de cenários apoiada por opiniões de especialistas sobre como os dias de cateter, a migração ambulatorial e as práticas de pessoal hospitalar podem mudar. Em seguida, aplicamos uma progressão de preços conservadora com base no comportamento de aquisição observado e nos sinais de inflação. A previsão final permanece rastreável a essas variáveis, de modo que os ajustes possam ser repetidos quando novos dados públicos forem divulgados.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, de modo que os resultados não se desviem dos volumes realistas de prestação de cuidados. Comparamos os totais com sinais independentes, como a direção do comércio de dispositivos, a capacidade anunciada ou o foco de portfólio quando divulgado, e o gasto implícito por leito hospitalar, para identificar valores discrepantes.

Quando uma região apresenta um salto inusual, as premissas subjacentes são reabertas, e acompanhamentos direcionados são acionados com respondentes que acompanham de perto os padrões de compra. Antes da aprovação final, outro analista revisa a lógica, as unidades e as conversões, e o relatório é atualizado anualmente, com atualizações intermediárias quando eventos materiais alteram os preços, a regulamentação ou os volumes de procedimentos. Imediatamente antes da entrega, realizamos uma nova passagem para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de dispositivos de estabilização de cateteres da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de estabilização de cateteres podem diferir mesmo quando o tema parece semelhante, já que as fontes frequentemente escolhem diferentes limites de produto, diferentes anos e diferentes abordagens para preços e mix de ambientes de cuidado. O momento cambial e se os números refletem o valor no nível do fabricante ou um valor mais amplo do canal também criam lacunas visíveis.

A tabela de referência mostra uma dispersão em torno da metade da década de 2020, e no modelo da Mordor Intelligence o valor de 2026 está vinculado a produtos de fixação e estabilização de cateteres, incluindo suturas, fixação sem sutura, e fitas e curativos, em uso hospitalar e domiciliar, em vez de incorporar gastos mais amplos com acessórios de cateteres ou suprimentos de inserção não relacionados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,89 bilhão de USD (2026) | |

| Editora de Pesquisa Global A | 1,95 bilhão de USD (2026) | Usa uma janela de previsão mais longa e pode aplicar uma divisão diferente entre a demanda hospitalar e de assistência domiciliar, o que altera o mix de dispositivos implícito e o ASP ponderado no ano-base. |

| Editora de Pesquisa Setorial B | 1,51 bilhão de USD (2025) | Ancora o dimensionamento em um ano-base anterior e pode aplicar uma inclusão mais restrita, considerando apenas a fixação em estilo de almofada adesiva, o que pode subestimar os casos de uso de estabilização baseada em sutura e de fita ou curativo. |

Observando a tabela, a maior parte da diferença é explicada pelo que é contabilizado como dispositivo de estabilização e por como os preços são calculados em média entre ambientes de cuidado e tipos de dispositivo. Ao manter os insumos vinculados a sinais de utilização de cateteres e depois verificar o resultado com o feedback de fornecedores e canais, a estimativa permanece equilibrada e pode ser refeita quando os padrões de procedimento ou aquisição mudarem.

Principais Perguntas Respondidas no Relatório

Qual categoria de produto domina as vendas atuais?

Os dispositivos de fixação de IV periférico detinham 37,12% de participação em 2025, refletindo seu uso universal em todos os ambientes de cuidados.

Quem são os principais players do Mercado de Dispositivos de Estabilização de Cateter?

Baxter, Becton, Dickinson & Company, Medline Industries Inc., 3M e B.Braun SE são as principais empresas que operam no Mercado de Dispositivos de Estabilização de Cateter.

Qual é a região de crescimento mais rápido no Mercado de Dispositivos de Estabilização de Cateter?

A Ásia-Pacífico deve crescer ao maior CAGR durante o período de previsão (2026-2031).

Qual é a velocidade de crescimento da demanda por soluções de fixação de cateter em centros ambulatoriais?

Os centros cirúrgicos ambulatoriais devem registrar um CAGR de 6,46% até 2031, superando o crescimento hospitalar.

Página atualizada pela última vez em: