Tamaño y Participación del Mercado de Suplementos para Pérdida de Peso

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

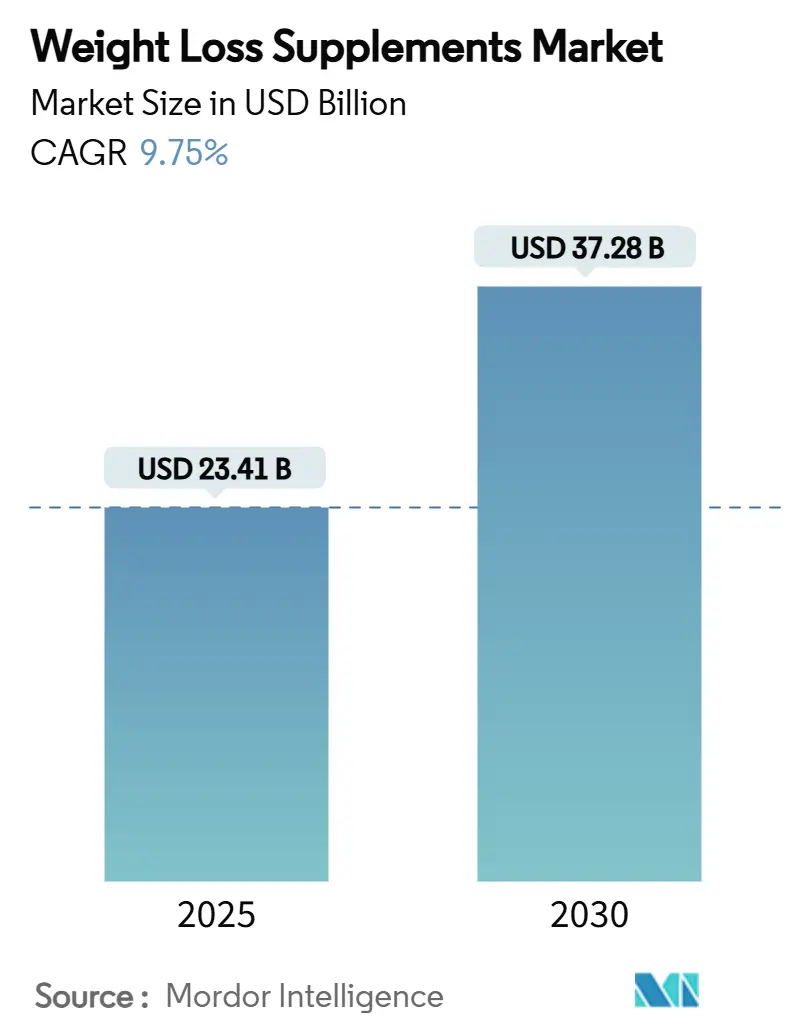

| Tamaño del Mercado (2025) | 23.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.75% CAGR |

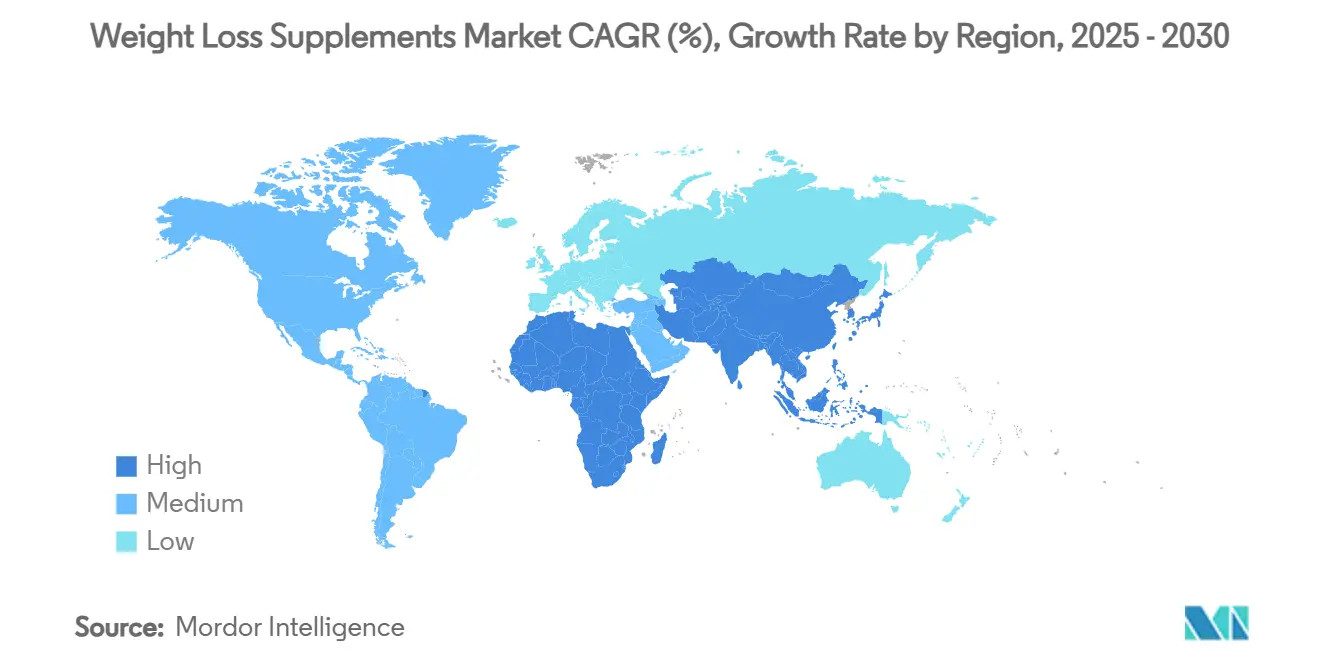

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para Pérdida de Peso por Mordor Intelligence

En 2025, el tamaño del mercado de suplementos para pérdida de peso fue valorado en USD 23,41 mil millones. Las proyecciones indican que alcanzará USD 37,28 mil millones para 2030, marcando una sólida CAGR del 9,75%. El aumento en la demanda está impulsado por un incremento global en las tasas de obesidad, una creciente inclinación hacia formulaciones naturales y un sólido impulso del marketing digital. Mientras tanto, la aparición de productos complementarios para las terapias con péptidos similares al glucagón tipo 1 está remodelando el panorama competitivo. Si bien América del Norte continúa liderando en ingresos, la región de Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por el aumento de los ingresos disponibles y una mayor conciencia sobre la salud. Las marcas ahora priorizan ingredientes de etiqueta limpia, entregas rápidas por comercio electrónico y afirmaciones sustentadas para reforzar la confianza del consumidor, especialmente en medio del endurecimiento de las regulaciones. Los gigantes tradicionales de venta directa están sintiendo la presión de los nuevos competidores con dominio digital, quienes aprovechan el marketing micro-segmentado y los modelos de suscripción, amplificando la competencia en el ámbito de los suplementos para pérdida de peso.

Conclusiones Clave del Informe

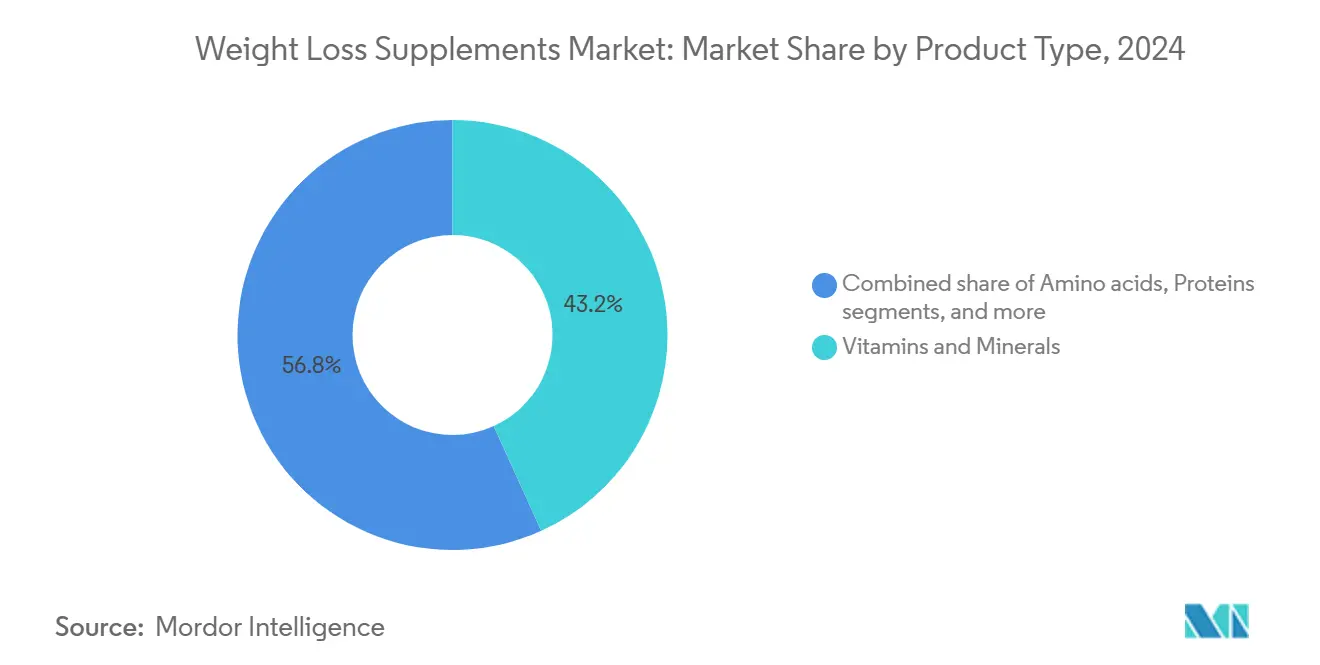

- Por tipo de producto, las vitaminas y minerales lideraron con una participación de ingresos del 43,23% en 2024, mientras que se proyecta que los extractos botánicos registren una CAGR del 9,85% hasta 2030.

- Por usuario final, las mujeres representaron el 52,99% de la participación del mercado de suplementos para pérdida de peso en 2024; se prevé que el segmento masculino se expanda a una CAGR del 11,63% entre 2025 y 2030.

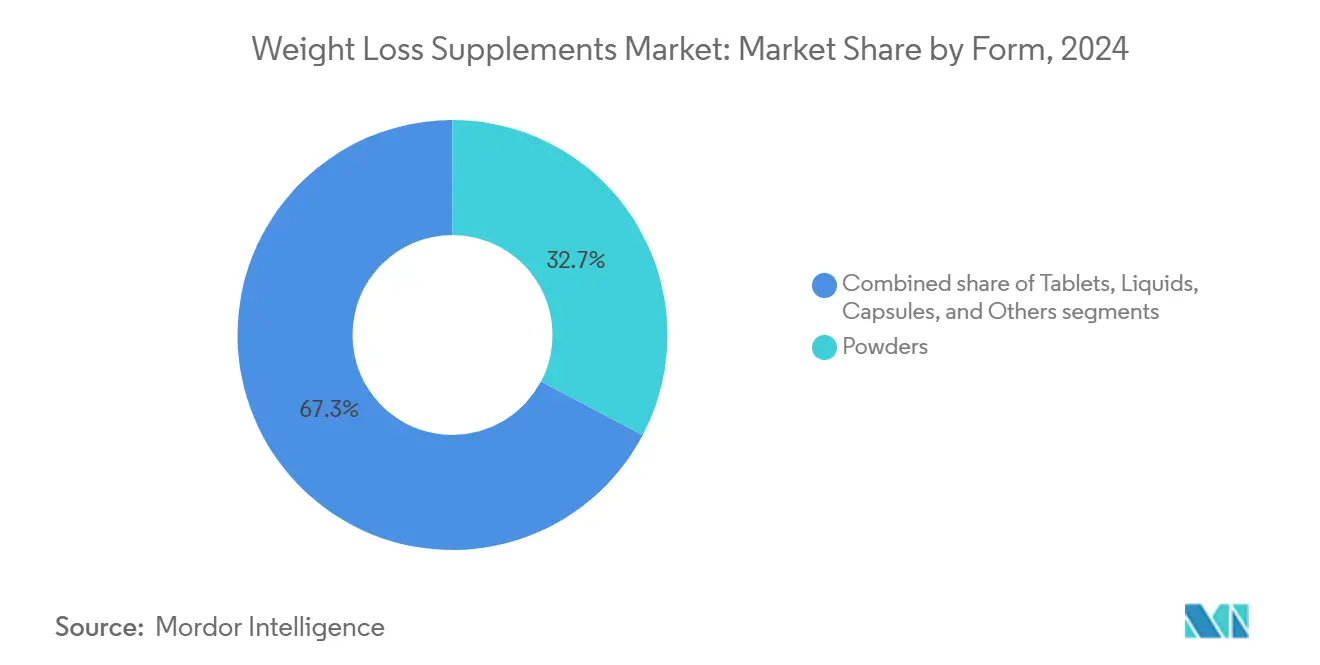

- Por forma, los polvos capturaron el 32,71% del tamaño del mercado de suplementos para pérdida de peso en 2024, mientras que se espera que los líquidos avancen a una CAGR del 8,63% hasta 2030.

- Por canal de distribución, las tiendas minoristas en línea comandaron el 35,83% de los ingresos en 2024 y se proyecta que crezcan a una CAGR del 12,73% hasta 2030.

- Por geografía, América del Norte mantuvo el 38,49% de las ventas globales en 2024, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 10,85% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Suplementos para Pérdida de Peso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Movimientos de fitness y estilo de vida activo | +2.5% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el marketing digital | +1.8% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Innovación de productos impulsada por la tecnología | +1.2% | América del Norte y Europa liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la obesidad y los riesgos de salud asociados | +0.9% | Global, con mayor impacto en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Demanda de ingredientes naturales y de etiqueta limpia | +0.7% | América del Norte y Europa principalmente, creciendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Acceso conveniente a través del comercio electrónico e innovaciones minoristas | +0.6% | Global, con adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Movimientos de fitness y estilo de vida activo

El creciente énfasis en la cultura del fitness y la adopción de estilos de vida activos están transformando significativamente la demanda de suplementos para pérdida de peso. Según el Consejo para la Nutrición Responsable, el 74% de los adultos estadounidenses utilizaron suplementos dietéticos en 2023, lo que refleja un aumento sustancial en comparación con años anteriores[1]Consejo para la Nutrición Responsable, "Encuesta al Consumidor de Suplementos Dietéticos del Consejo para la Nutrición Responsable 2023", www.crnusa.org. Esta tendencia ya no se limita a los frecuentadores tradicionales de gimnasios, sino que se ha expandido para incluir programas de bienestar en el lugar de trabajo, iniciativas de fitness comunitario y plataformas de fitness digital que incorporan sin problemas recomendaciones de suplementos en sus ecosistemas. Los grupos demográficos más jóvenes lideran este cambio, viendo la gestión del peso como un componente central de un enfoque holístico del bienestar en lugar de una solución a corto plazo. Los influenciadores de fitness en redes sociales y los defensores del bienestar desempeñan un papel fundamental en impulsar esta adopción al compartir testimonios auténticos e integrar suplementos en sus rutinas diarias, creando así una demanda sostenida que supera las tendencias estacionales de pérdida de peso. Además, los datos del Consejo para la Nutrición Responsable indican que el uso de suplementos aumenta con la edad, alcanzando su punto máximo en el 40% entre las personas de 55 años o más. Esto demuestra la capacidad del movimiento de fitness para involucrar a los grupos demográficos de mayor edad, que tradicionalmente han dependido de métodos convencionales de pérdida de peso, ampliando aún más el alcance e influencia del mercado.

Influencia de las redes sociales y el marketing digital

El marketing digital está cambiando la forma en que se venden los suplementos para pérdida de peso, pero las nuevas regulaciones están tanto ayudando como limitando este crecimiento. En agosto de 2024, la Comisión Federal de Comercio introdujo una norma que prohíbe las reseñas falsas, con multas de hasta USD 51.744 por cada infracción[2]Comisión Federal de Comercio, "La Comisión Federal de Comercio Anuncia la Norma Final que Prohíbe las Reseñas y Testimonios Falsos", www.ftc.gov. Esto ha llevado a las empresas a alejarse de centrarse en el número de reseñas y, en cambio, enfocarse en experiencias reales de clientes y pruebas clínicas. Otra norma propuesta por la Comisión Federal de Comercio, prevista para enero de 2025, limitará la forma en que las empresas promueven oportunidades de ingresos vinculadas a productos para pérdida de peso. Esto afectará especialmente a las empresas de venta directa como Herbalife y Amway. Las plataformas de redes sociales como TikTok e Instagram son ahora lugares clave donde las personas descubren nuevas marcas de suplementos, haciendo que ciertos ingredientes y productos se vuelvan virales con frecuencia. Las empresas establecidas enfrentan el desafío de mantener la autenticidad de sus historias de marca mientras compiten con nuevas marcas que utilizan anuncios digitales segmentados para crecer rápidamente. Las empresas ahora necesitan equilibrar sólidas estrategias de marketing digital con las normas vigentes que exigen pruebas para todas las afirmaciones de salud y promesas de ingresos.

Innovación de productos impulsada por la tecnología

La convergencia de la biotecnología y la ciencia nutricional está impulsando el desarrollo de suplementos para pérdida de peso de próxima generación que apuntan a vías metabólicas específicas. Empresas como Herbalife están introduciendo Combos de Productos Nutricionales Complementarios para péptidos similares al glucagón tipo 1, diseñados para complementar los medicamentos farmacéuticos para pérdida de peso. Este cambio estratégico destaca el reconocimiento de la industria de que los supresores tradicionales del apetito y los potenciadores del metabolismo deben evolucionar para seguir siendo competitivos en una era dominada por intervenciones farmacéuticas altamente efectivas. La orientación actualizada de la Administración de Alimentos y Medicamentos sobre los Procedimientos de Notificación de Nuevos Ingredientes Dietéticos, publicada en marzo de 2024, está agilizando el proceso de aprobación para formulaciones innovadoras. Se espera que este cambio regulatorio acelere la introducción de nuevos compuestos y sistemas de administración avanzados, fomentando la innovación en el mercado. Los avances tecnológicos, incluida la microencapsulación y las formulaciones de liberación prolongada, están permitiendo una dosificación precisa y mejorando la biodisponibilidad de los ingredientes activos, mejorando la eficacia de estos suplementos. Las empresas están invirtiendo cada vez más en investigación propia para desarrollar formulaciones basadas en evidencia que cumplan con los estrictos requisitos regulatorios mientras ofrecen resultados medibles. Además, la integración de plataformas de nutrición personalizada con recomendaciones de suplementos está creando oportunidades significativas para soluciones de pérdida de peso personalizadas. Estas plataformas aprovechan los perfiles metabólicos individuales y los marcadores genéticos para ofrecer estrategias adaptadas, alineándose con la creciente demanda de soluciones de atención médica personalizadas.

Aumento de la obesidad y los riesgos de salud asociados

La epidemia global de obesidad está impulsando una creciente demanda de intervenciones para pérdida de peso. Los Institutos Nacionales de Salud destacan que las complicaciones derivadas de la obesidad están revelando nuevos objetivos terapéuticos para los fabricantes de suplementos. Los mercados desarrollados, que lidian con estilos de vida sedentarios y una predilección por los alimentos procesados, están experimentando una pronunciada demanda de soluciones para la gestión del peso. Inicialmente percibidos como rivales, la llegada de los medicamentos para pérdida de peso con péptidos similares al glucagón tipo 1 está, de hecho, ampliando el mercado de gestión del peso. Estos medicamentos no solo están legitimando los métodos farmacéuticos, sino que también están enfatizando la pérdida de peso como un imperativo médico, eclipsando su imagen anterior como una preocupación meramente estética. Los proveedores de atención médica ahora están respaldando regímenes de suplementos junto con medicamentos recetados para pérdida de peso, abriendo el camino para nuevas vías de distribución a través de consultorios médicos y clínicas especializadas. El respaldo de los Centros para el Control y la Prevención de Enfermedades a programas como el Programa de Intervención de Estilo de Vida de Herbalife como Programas Certificados de Prevención de Diabetes subraya la creciente integración de los suplementos en la atención médica convencional. Este respaldo no es solo un reconocimiento de la comunidad médica; es una poderosa herramienta que disminuye el escepticismo del consumidor y amplifica el peso de las recomendaciones de los profesionales de la salud, superando con creces los esfuerzos de marketing tradicionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto e inconsistente | -1.4% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Productos falsificados y no regulados | -0.8% | Global, particularmente problemático en Asia-Pacífico y canales en línea | Corto plazo (≤ 2 años) |

| Preocupaciones ambientales y de cadena de suministro | -0.6% | Europa y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Percepciones negativas de los ingredientes sintéticos | -0.5% | América del Norte y Europa principalmente, creciendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio regulatorio estricto e inconsistente

La aplicación regulatoria está aumentando en muchas regiones, con la Administración de Alimentos y Medicamentos enviando varias cartas de advertencia en 2024 a empresas que venden productos para pérdida de peso no aprobados con ingredientes farmacológicos ocultos. En diciembre de 2024, la Administración de Alimentos y Medicamentos advirtió a Veronvy por vender suplementos para pérdida de peso no aprobados, mostrando sus esfuerzos continuos para detener a las empresas que hacen afirmaciones farmacológicas no autorizadas. Al mismo tiempo, la reestructuración de la Administración de Alimentos y Medicamentos en 2025, que incluyó la reducción de aproximadamente 3.500 empleados, incluidos 170 de la Oficina de Inspecciones e Investigaciones, está generando preocupaciones sobre la consistencia de la aplicación y las inspecciones. Esta situación, donde estándares de aplicación más estrictos se encuentran con una capacidad de supervisión reducida, está dificultando el cumplimiento para las empresas legítimas mientras posiblemente permite que los productos problemáticos permanezcan en el mercado por más tiempo. La incapacidad de la Administración de Alimentos y Medicamentos para cumplir con los objetivos de inspección, cubriendo solo el 5% de las instalaciones de suplementos dietéticos conocidas en el año fiscal 2024, indica que las brechas regulatorias pueden continuar a pesar de los mensajes de aplicación más sólidos. Las empresas necesitan adaptarse estableciendo sólidas medidas de autorregulación y preparándose para acciones de aplicación inconsistentes que podrían interrumpir sus operaciones de manera inesperada.

Productos falsificados y no regulados

Los suplementos para pérdida de peso falsificados están erosionando la confianza del consumidor y poniendo en peligro la seguridad, proyectando una sombra sobre la reputación de la industria. Este desafío fue subrayado por la alerta de la Administración de Alimentos y Medicamentos de marzo de 2025 sobre productos peligrosos en línea mezclados con ingredientes activos ocultos. Las pruebas realizadas por la agencia revelaron que una fracción notable de artículos comprados en plataformas en línea prominentes contenían componentes farmacéuticos no declarados, poniendo en peligro a los consumidores que creían estar adquiriendo simples suplementos dietéticos. Además, la advertencia de la Administración de Alimentos y Medicamentos de agosto de 2024 sobre suplementos de raíz de tejocote adulterados con oleandro amarillo tóxico subraya los peligros inmediatos para la salud que representan dichos productos falsificados. Las plataformas de comercio electrónico luchan con el desafío de supervisar a los vendedores externos, permitiendo que los productos falsificados se infiltren en el mercado, a pesar de sus intentos de verificación. Este problema se magnifica para los proveedores internacionales, que a menudo escapan del estricto escrutinio regulatorio al que se enfrentan los productores nacionales. Mientras tanto, las empresas legítimas, que enfrentan estos desafíos, se ven obligadas a destinar recursos a iniciativas antifalsiificación, como la verificación mediante cadena de bloques y campañas de concienciación pública. Estas medidas, aunque cruciales, inflan los costos operativos sin generar retornos financieros directos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Vitaminas Lideran Mientras los Botánicos se Aceleran

En 2024, las vitaminas y minerales tienen la mayor participación de mercado con el 43,23%, impulsadas por su amplia aceptación, perfiles de seguridad establecidos y las frecuentes recomendaciones de los profesionales de la salud para la gestión del peso. Según la Encuesta Nacional de Salud y Nutrición de los Centros para el Control y la Prevención de Enfermedades, los productos de vitamina D y multivitamínico-mineral se encuentran entre los suplementos más utilizados, con el 18,5% de los adultos reportando el uso de vitamina D. El dominio de este segmento destaca el papel crítico de los micronutrientes en el apoyo a los procesos metabólicos y la percepción del consumidor de que los suplementos para pérdida de peso basados en vitaminas son más seguros en comparación con las alternativas sintéticas. Las regulaciones de Buenas Prácticas de Fabricación Actuales de la Administración de Alimentos y Medicamentos fortalecen aún más la confianza del consumidor al garantizar la calidad y consistencia de las formulaciones de vitaminas y minerales. Además, los proveedores de atención médica a menudo recomiendan estos suplementos como parte de estrategias integrales de gestión del peso, particularmente para personas con limitaciones dietéticas o condiciones metabólicas que dificultan la absorción de nutrientes.

Los extractos naturales y botánicos están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 9,85% de 2025 a 2030, lo que refleja un cambio significativo del consumidor hacia soluciones de origen vegetal y formulaciones de etiqueta limpia. La orientación de la Administración de Alimentos y Medicamentos de marzo de 2024 sobre los Procedimientos de Notificación de Nuevos Ingredientes Dietéticos desempeña un papel fundamental en este segmento, requiriendo que los fabricantes de extractos botánicos naveguen por complejos procesos de aprobación para nuevos compuestos vegetales mientras demuestran su seguridad y eficacia. Este crecimiento está impulsado por la creciente conciencia del consumidor sobre las prácticas de la medicina tradicional y la percepción de que los ingredientes naturales están asociados con menos efectos secundarios en comparación con los compuestos sintéticos. Las empresas están invirtiendo fuertemente en tecnologías de extracción avanzadas y procesos de estandarización para garantizar una potencia y biodisponibilidad consistentes de los compuestos botánicos activos. Además, el segmento se beneficia de la creciente investigación científica que valida la efectividad de extractos vegetales específicos para la gestión del peso, lo que permite a las empresas hacer afirmaciones de marketing basadas en evidencia que atraen a los consumidores conscientes de su salud.

Por Usuario Final: Las Mujeres Dominan Mientras el Segmento Masculino Crece con Fuerza

En 2024, las mujeres dominan el mercado, con una participación del 52,99%, consistente con las tendencias históricas de mayor uso de suplementos y un enfoque proactivo hacia la gestión del peso. Los datos del Consejo para la Nutrición Responsable revelan que el 52% de las mujeres recurren a suplementos dietéticos, superando al 48% de los hombres. Esta predominancia femenina se ve reforzada por una pronunciada conciencia sobre la salud, una postura proactiva en las inversiones de salud preventiva y consultas más frecuentes con proveedores de atención médica, que a menudo conducen a recomendaciones de suplementos. Las mujeres se inclinan hacia suplementos que prometen bienestar holístico, priorizan ingredientes naturales y abordan múltiples preocupaciones de salud de manera simultánea. Esta tendencia allana el camino para formulaciones innovadoras que combinan sin problemas la gestión del peso con el apoyo a la belleza, la energía y el equilibrio hormonal. Además, la estabilidad de este segmento está respaldada por hábitos de compra arraigados y una profunda lealtad a la marca, cultivada a lo largo de décadas de evolución del mercado.

Mientras tanto, el segmento masculino está experimentando un auge, con una impresionante CAGR del 11,63% de 2025 a 2030. Este crecimiento señala un cambio fundamental en las percepciones masculinas sobre la gestión del peso y el consumo de suplementos. Los datos del Centro Nacional de Información Biotecnológica destacan una tendencia creciente en el uso de suplementos entre los hombres, especialmente pronunciada entre los afroamericanos no hispanos, los hispanos y los adultos de bajos ingresos. Este crecimiento centrado en los hombres puede atribuirse a una disminución del estigma en torno a la pérdida de peso, un cambio impulsado en gran medida por las narrativas de fitness que proliferan en las redes sociales y una mayor conciencia de los riesgos para la salud vinculados a la obesidad, como las enfermedades cardiovasculares y la diabetes. Las elecciones de suplementos de los hombres se inclinan hacia la mejora del rendimiento, la preservación muscular y las formulaciones respaldadas por validación científica. Esto crea un nicho para productos que integran sin problemas la pérdida de peso en la narrativa más amplia del fitness y la mejora del rendimiento. Cabe destacar que el crecimiento del segmento es más pronunciado en el grupo de edad de 25 a 45 años, impulsado por las exigencias profesionales y las elecciones de estilo de vida que amplifican la conciencia sobre la salud y la disposición a invertir en suplementos.

Por Forma: Los Polvos Mantienen el Liderazgo Mientras los Líquidos Ganan Terreno

En 2024, los polvos dominan con una participación de mercado del 32,71%, aprovechando su versatilidad, rentabilidad y la capacidad de adaptar las porciones a las preferencias individuales. Su popularidad se deriva de la compatibilidad con diversos métodos de consumo: ya sea mezclados en bebidas, añadidos a recetas de alimentos o combinados con otros suplementos para una nutrición personalizada. Desde el punto de vista de la fabricación, los polvos presentan ventajas como una vida útil más larga, menores costos de envío y la capacidad de incorporar concentraciones más altas de ingredientes activos, evitando los problemas de estabilidad que a menudo se observan con los líquidos. Los mandatos de etiquetado nutricional de la Administración de Alimentos y Medicamentos para suplementos dietéticos ofrecen directrices claras para las formulaciones en polvo, garantizando la uniformidad en las declaraciones de tamaño de porción y la precisión en el contenido de nutrientes. Los entusiastas del fitness, en particular, prefieren los polvos, valorando el control que ofrecen sobre el momento y la dosis de los suplementos, consolidando el dominio del segmento en el mercado.

Los líquidos están emergiendo como el segmento de más rápido crecimiento, proyectado para lograr una CAGR del 8,63% de 2025 a 2030. Este auge se atribuye en gran medida al deseo de los consumidores de conveniencia y a la creencia en tasas de absorción más rápidas en comparación con los sólidos. Los perfiles de sabor mejorados y la naturaleza lista para consumir de los líquidos, que eliminan el tiempo de preparación, los hacen especialmente atractivos para los profesionales ocupados y quienes buscan una suplementación instantánea. Las innovaciones en la fabricación de líquidos ahora permiten concentraciones más altas de ingredientes activos sin comprometer el sabor o la estabilidad. Esto no solo allana el camino para un posicionamiento premium en el mercado, sino que también refuerza las afirmaciones de eficacia. Además, los avances en tecnología de envasado están abordando los problemas de estabilidad anteriores, extendiendo la vida útil y preservando la potencia de los ingredientes. Si bien el sentimiento del consumidor tiende a ver los suplementos líquidos como más biodisponibles y de acción más rápida que sus contrapartes sólidas, a pesar de la escasa evidencia científica, esto presenta una lucrativa vía de marketing para las empresas que puedan validar dichas afirmaciones mediante investigación clínica.

Por Canal de Distribución: El Comercio Minorista en Línea Domina y se Acelera

En 2024, las tiendas minoristas en línea no solo capturaron la mayor participación de mercado con el 35,83%, sino que también registraron la tasa de crecimiento más rápida, proyectada en una CAGR del 12,73% de 2025 a 2030. Esta tendencia subraya un cambio significativo y duradero en el comportamiento de compra del consumidor hacia los canales digitales. Tal doble dominio es una primicia para la industria de suplementos, destacando una transformación fundamental en la dinámica minorista. Si bien la pandemia de COVID-19 aceleró este cambio, se ha visto reforzado aún más por redes logísticas mejoradas y una creciente comodidad del consumidor al comprar productos de salud en línea. Las plataformas en línea empoderan a los consumidores con información detallada sobre los productos, transparencia de ingredientes y herramientas de comparación, facilitando decisiones de compra informadas. Al mismo tiempo, estas plataformas permiten a las empresas forjar relaciones directas con el consumidor, evitando los márgenes minoristas tradicionales y habilitando estrategias de marketing personalizadas.

El crecimiento del canal en línea se ve reforzado por varias ventajas inherentes: disponibilidad las 24 horas del día, modelos de suscripción que garantizan ingresos constantes y la capacidad de atender a segmentos de nicho que a menudo son ignorados por los minoristas tradicionales. Las plataformas de comercio electrónico ahora están aprovechando algoritmos de recomendación avanzados, sugiriendo productos complementarios y soluciones nutricionales personalizadas basadas en las aspiraciones de salud individuales y las compras anteriores. Esta expansión es especialmente notable en el ámbito directo al consumidor. Aquí, las empresas de suplementos disfrutan de márgenes de beneficio elevados y cultivan relaciones directas con los clientes a través de contenido educativo, asistencia personalizada e iniciativas de fidelización. Los datos revelan que los compradores de suplementos en línea no solo son más diligentes en la investigación de productos y el escrutinio de etiquetas, sino que también están más sintonizados con las afirmaciones de marketing basadas en evidencia. Esto presenta una oportunidad de oro para las empresas que priorizan el contenido educativo y la sustentación científica de los beneficios de sus productos.

Análisis Geográfico

En 2024, América del Norte lidera el mercado con una participación del 38,49%, impulsada por las altas tasas de obesidad, una cultura de suplementos bien arraigada y marcos regulatorios estrictos que priorizan la calidad y seguridad del producto. El mercado de la región se caracteriza por sofisticadas redes de distribución, una fuerte lealtad a la marca y consumidores dispuestos a pagar una prima por formulaciones respaldadas científicamente. Si bien la mayor aplicación de la Administración de Alimentos y Medicamentos plantea desafíos de cumplimiento, simultáneamente refuerza la confianza del consumidor en los productos legítimos y ofrece una ventaja competitiva a las empresas con un estricto control de calidad. La integración de los suplementos para pérdida de peso en la atención médica, ejemplificada por programas como el Programa de Intervención de Estilo de Vida de Herbalife certificado por los Centros para el Control y la Prevención de Enfermedades, subraya el creciente respaldo médico de estas intervenciones.

Asia-Pacífico está destinada a ser la región de más rápido crecimiento, con una CAGR proyectada del 10,85% de 2025 a 2030. Este crecimiento se atribuye al aumento de los ingresos disponibles, una mayor conciencia sobre la salud y la adopción de hábitos de estilo de vida occidentales, incluido el consumo de suplementos. Destacando esta tendencia, la Oficina Nacional de Estadísticas de China informa un aumento en el ingreso disponible per cápita anual promedio de los hogares chinos, saltando de 39.218 yuanes en 2023 a aproximadamente 41.300 yuanes en 2024[3]Oficina Nacional de Estadísticas de China, "Ingreso disponible per cápita anual promedio de los hogares en China de 1990 a 2024", www.stats.gov.cn. Los centros urbanos, con sus estilos de vida acelerados y la dependencia de los alimentos procesados, están experimentando una pronunciada demanda de soluciones convenientes para la gestión del peso. Sin embargo, empresas como USANA están notando un sentimiento cauteloso del consumidor en ciertos mercados de Asia-Pacífico, lo que sugiere que el crecimiento puede variar entre países y grupos demográficos. A medida que los países de la región implementan nuevos estándares de seguridad y eficacia para los suplementos, la desaceleración inicial en la entrada al mercado podría allanar el camino para una mayor confianza del consumidor.

Europa, con su mercado maduro, otorga una prima a las formulaciones naturales y orgánicas, una tendencia impulsada por estrictos mandatos regulatorios y una preferencia del consumidor por productos de etiqueta limpia. El compromiso del continente con la sostenibilidad y la responsabilidad ambiental está dando forma al desarrollo de productos y a las opciones de envasado, presentando oportunidades para las empresas que priorizan la gestión ambiental. Mientras tanto, América del Sur y Oriente Medio y África se presentan como mercados emergentes con un vasto potencial de crecimiento. Sin embargo, su desarrollo se ve obstaculizado por ambigüedades regulatorias, obstáculos de distribución y diferentes grados de conciencia del consumidor sobre los beneficios y la seguridad de los suplementos.

Panorama Competitivo

El mercado de suplementos para pérdida de peso está moderadamente fragmentado, con actores globales y marcas regionales compitiendo en diversos formatos de productos, incluidas píldoras, polvos y gomitas. Los actores clave en el mercado incluyen Herbalife Nutrition Ltd., Amway Corporation, Nestlé S.A., Glanbia PLC y GNC Holdings, LLC. Las empresas se esfuerzan por diferenciarse a través de ingredientes innovadores, formulaciones específicas como quemadores de grasa y supresores del apetito, y un posicionamiento de etiqueta limpia. Además, las alianzas estratégicas, los respaldos de celebridades y las campañas de marketing digital intensifican aún más el panorama competitivo.

La diferenciación estratégica está cambiando cada vez más hacia la validación científica, el cumplimiento regulatorio y la integración tecnológica, alejándose de los enfoques de marketing tradicionales. Esta tendencia se destaca por las recientes normas de aplicación de la Comisión Federal de Comercio dirigidas a reseñas falsas y afirmaciones no sustentadas. En respuesta, las empresas están invirtiendo significativamente en investigación clínica, desarrollando formulaciones propias y aprovechando las plataformas digitales para ofrecer recomendaciones personalizadas y capacidades de seguimiento, mejorando el compromiso y la confianza del consumidor.

La naturaleza fragmentada del mercado crea oportunidades para que los actores especializados capturen segmentos de nicho, al tiempo que permite una escalabilidad rápida para las empresas que utilizan eficazmente las plataformas de comercio electrónico y el marketing en redes sociales. Están surgiendo oportunidades en áreas como la nutrición personalizada, las formulaciones orientadas al hombre y los productos diseñados para complementar las intervenciones farmacéuticas para pérdida de peso. Estas tendencias indican que la innovación, más que la escala, será el factor crítico para lograr el éxito competitivo en este panorama de mercado en evolución.

Líderes de la Industria de Suplementos para Pérdida de Peso

Herbalife Nutrition Ltd.

Amway Corporation

Nestlé S.A

Glanbia PLC

GNC Holdings, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Herbalife ha lanzado MultiBurn, un suplemento dietético de acción múltiple respaldado por la ciencia, diseñado para apoyar la pérdida de peso, la reducción saludable de grasa y la salud metabólica. Según la marca, está formulado con botánicos estudiados clínicamente —Morosil de naranjas sanguinas Moro, Metabolaid (hibisco y verbena de limón) y Capsifen (pimiento rojo y fenogreco)— el suplemento también incluye cafeína y cromo para estimular el metabolismo y mantener los niveles de azúcar en sangre.

- Marzo de 2025: The Vitamin Shoppe ha lanzado GLP-1 Support de Whole Health Rx, una nueva línea de suplementos dietéticos formulados específicamente para apoyar a las personas que usan medicamentos con péptidos similares al glucagón tipo 1 para la gestión del peso. Según la marca, la línea incluye siete fórmulas específicas que abordan la absorción de nutrientes, la salud digestiva, la hidratación, los niveles de energía y el soporte muscular, todas desarrolladas con la participación de profesionales de la salud.

- Febrero de 2025: Euromed ha lanzado PerFix, un extracto de caqui elaborado a partir de caquis mediterráneos mediante un proceso patentado y suave a base de agua que preserva los compuestos bioactivos clave. Según la marca, el extracto está formulado para apoyar la pérdida de grasa y la composición corporal.

- Diciembre de 2024: ProSupps ha ampliado su línea de productos con el lanzamiento de su nuevo ProSupps Thermo, un polvo quemador de grasa diseñado para empoderar a las mujeres y a las personas en cada etapa de su trayectoria de fitness. Según la marca, ProSupps® Thermo presenta una mezcla de ingredientes, incluidos Chromax, Purecaf, InnoSlim, Neurorush y SunPS.

Alcance del Informe Global del Mercado de Suplementos para Pérdida de Peso

| Vitaminas y Minerales |

| Aminoácidos |

| Proteínas |

| Extractos Naturales/Botánicos |

| Otros (Colágeno) |

| Hombres |

| Mujeres |

| Polvos |

| Tabletas |

| Cápsulas |

| Líquidos |

| Otros (Gomitas) |

| Supermercados/Hipermercados |

| Tiendas de Salud y Bienestar |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución (Tiendas de conveniencia) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Vitaminas y Minerales | |

| Aminoácidos | ||

| Proteínas | ||

| Extractos Naturales/Botánicos | ||

| Otros (Colágeno) | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Forma | Polvos | |

| Tabletas | ||

| Cápsulas | ||

| Líquidos | ||

| Otros (Gomitas) | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Bienestar | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución (Tiendas de conveniencia) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suplementos para pérdida de peso?

El mercado fue valorado en USD 23,41 mil millones en 2025 y se prevé que alcance USD 37,28 mil millones para 2030 a una CAGR del 9,75%.

¿Qué región lidera las ventas de suplementos para pérdida de peso?

América del Norte mantuvo el 38,49% de los ingresos globales en 2024 debido a las altas tasas de obesidad, una sólida infraestructura minorista y rigurosos estándares de calidad.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que los extractos botánicos se expandan a una CAGR del 9,85% hasta 2030, superando a todas las demás categorías de ingredientes.

¿Por qué son importantes los canales en línea para las ventas de suplementos?

Las tiendas en línea ya representan el 35,83% de los ingresos y están creciendo a una CAGR del 12,73% gracias a la conveniencia, la amplia variedad de productos y los sólidos sistemas de reseñas.

Última actualización de la página el: