Tamanho e Participação do Mercado de Suplementos para Saúde Cardiovascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.36% CAGR |

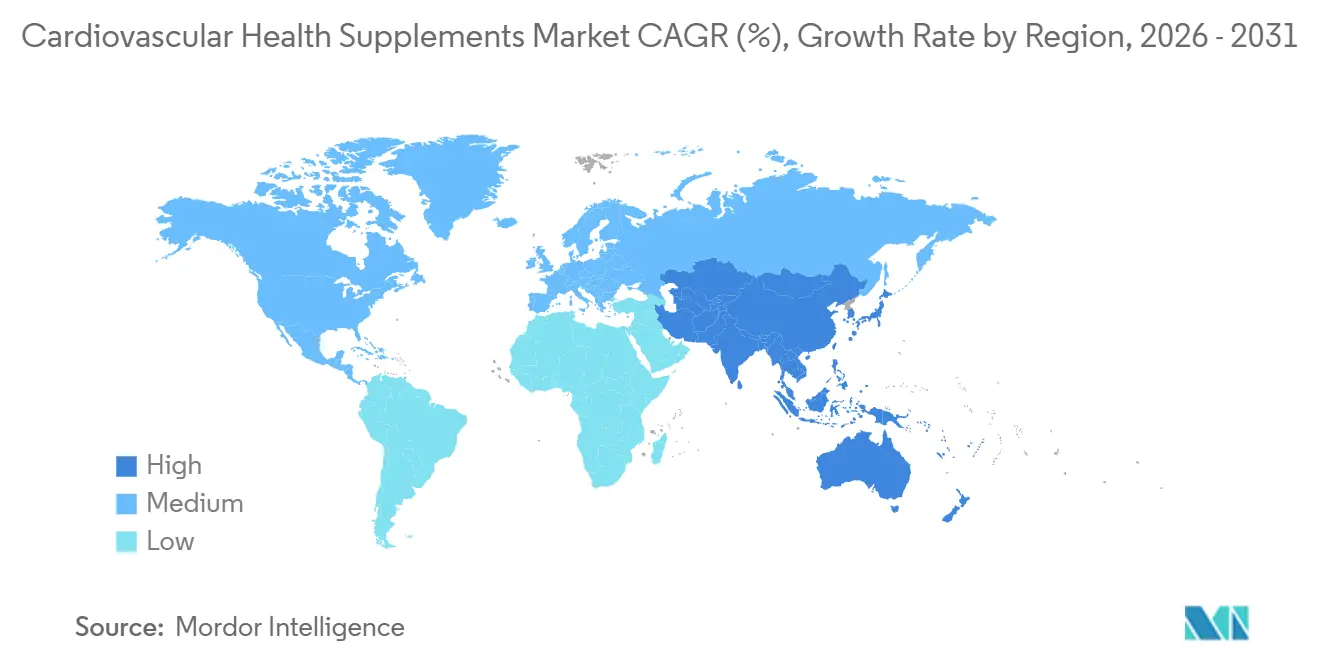

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

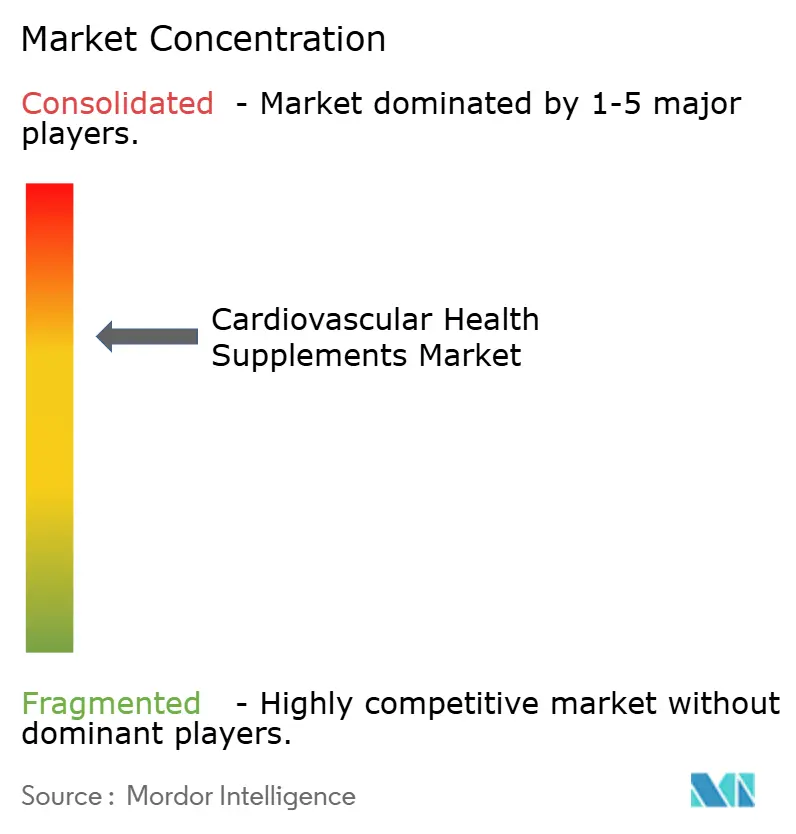

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos para Saúde Cardiovascular por Mordor Intelligence

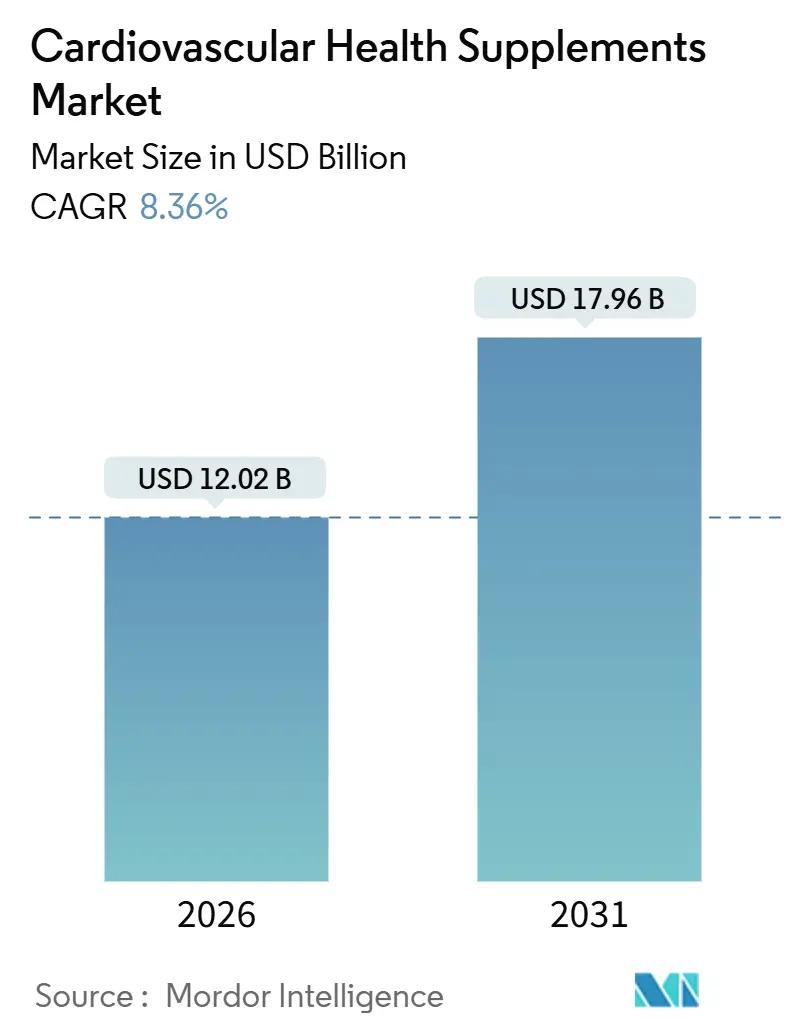

O tamanho do Mercado de Suplementos para Saúde Cardiovascular é estimado em USD 12,02 bilhões em 2026, e espera-se que atinja USD 17,96 bilhões até 2031, a uma CAGR de 8,36% durante o período de previsão (2026-2031).

A forte demanda surge do envelhecimento da população, da maior aceitação dos cuidados preventivos e de um fluxo constante de estudos revisados por pares que esclarecem as relações dose-resposta para ômega-3, CoQ10 e magnésio. A inovação sustentada em tecnologias de biodisponibilidade, a rápida adoção de planos de assinatura no comércio eletrônico e as iniciativas políticas que enfatizam a mitigação de doenças crônicas amplificam ainda mais a expansão. A intensidade competitiva permanece moderada porque empresas farmacêuticas multinacionais e marcas nativas digitais adotam estratégias distintas, mas ambas convergem para ingredientes clinicamente validados e de origem sustentável. Em conjunto, essas forças posicionam o mercado de suplementos para saúde cardiovascular para ganhos de volume duradouros em dígitos médios e uma premiumização constante, à medida que os consumidores migram para formulações respaldadas por evidências.

Principais Conclusões do Relatório

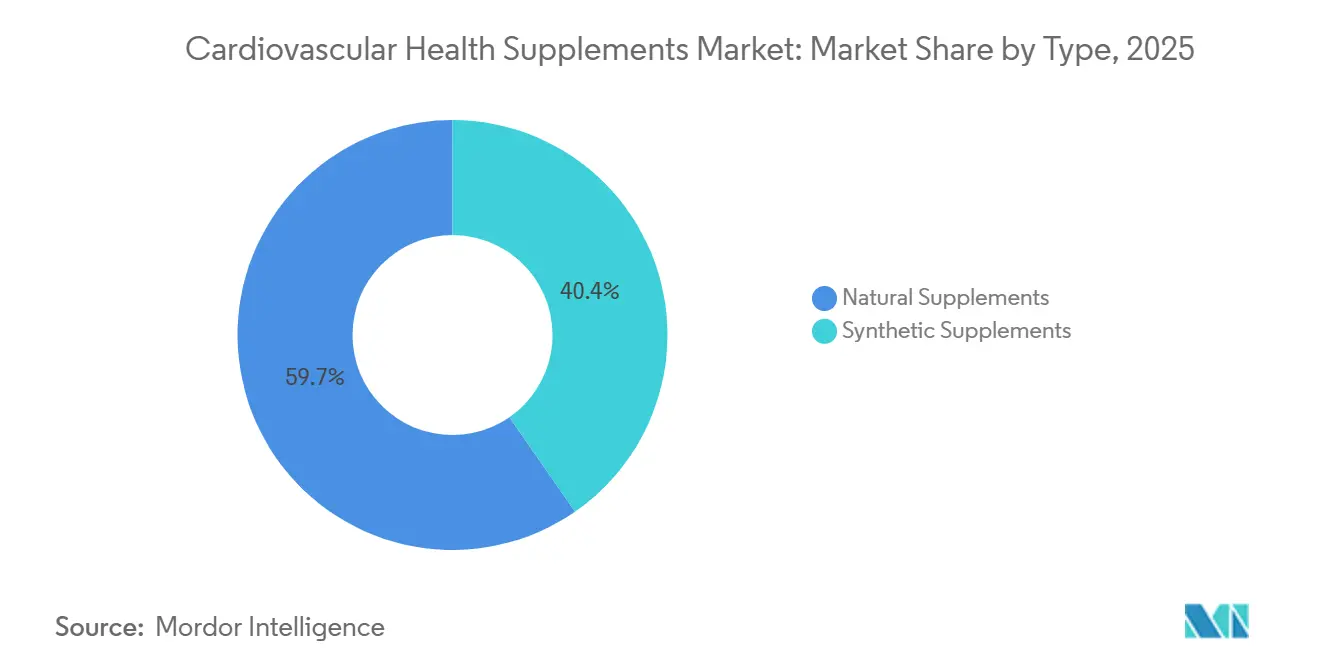

- Por tipo, os suplementos naturais lideraram com uma participação de 59,65% em 2025, enquanto as variantes sintéticas têm previsão de registrar uma CAGR de 10,45% até 2031.

- Por ingrediente, vitaminas e minerais responderam por uma participação de 42,45% em 2025; os ácidos graxos ômega estão projetados para crescer a uma CAGR de 10,55% até 2031.

- Por forma, as cápsulas capturaram 31,45% do mercado em 2025, enquanto os softgels estão no caminho de uma CAGR de 10,76% até 2031.

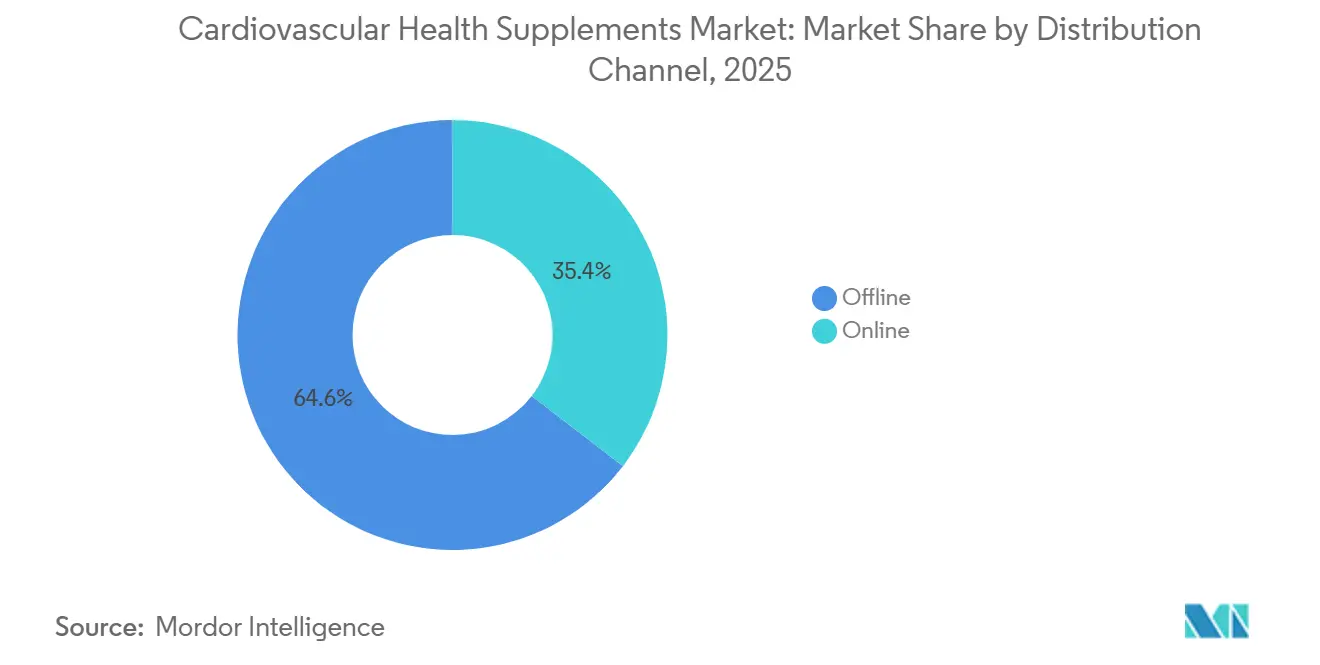

- Por canal de distribuição, os pontos de venda offline detinham uma participação de 64,56% em 2025; as plataformas online avançarão a uma CAGR de 11,65% até 2031.

- Por usuário final, adultos com idades entre 18 e 64 anos detinham uma participação de 58,65% em 2025, e atletas mais entusiastas do fitness registrarão uma CAGR de 11,32% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 42,48% em 2025; a Ásia-Pacífico entregará a CAGR mais rápida de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suplementos para Saúde Cardiovascular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças cardiovasculares | +1.8% | Global, maior carga na América do Norte, Europa e Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Crescente foco do consumidor em cuidados preventivos | +1.5% | América do Norte e Europa lideram, Ásia-Pacífico urbana em recuperação | Médio prazo (2-4 anos) |

| Envelhecimento da população e tendências de longevidade | +1.4% | Global, especialmente Japão, Alemanha, Itália, China | Longo prazo (≥ 4 anos) |

| Expansão da nutrição personalizada | +0.9% | América do Norte e Europa Ocidental, Ásia-Pacífico afluente | Médio prazo (2-4 anos) |

| Validação clínica de tecnologia de biodisponibilidade | +0.7% | Global, adoção mais precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração nos cuidados cardíacos por telessaúde | +0.6% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Cardiovasculares

As doenças cardiovasculares causaram 19,8 milhões de mortes em todo o mundo em 2023 e geraram 437 milhões de anos de vida ajustados por incapacidade, tornando-as a principal causa de morte global. Nos Estados Unidos, as doenças cardíacas foram responsáveis por 680.981 mortes em 2023, enquanto 5% dos adultos vivem com doença arterial coronariana. Riscos modificáveis — pressão arterial sistólica elevada, colesterol LDL alto, dieta inadequada e inatividade física — respondem por 79,6% dos DALYs cardiovasculares. Esse ônus mantém clínicos e pacientes em busca de terapias adjuvantes que abordem essas variáveis, sustentando a demanda duradoura por produtos no mercado de suplementos para saúde cardiovascular. Marcas que podem garantir pureza e precisão de dose para ômega-3, esteróis vegetais e CoQ10 alinham-se com diretrizes baseadas em evidências e asseguram a adoção em formulários hospitalares.

Crescente Foco do Consumidor em Saúde Preventiva

Após a pandemia, o autocuidado preventivo aumentou: 57,6% dos adultos norte-americanos relataram uso de suplementos em 2017-2018, e 21,8% dos idosos utilizavam especificamente produtos de ômega-3. O uso de múltiplos produtos é padrão, com 24,9% dos consumidores mais velhos utilizando 4 ou mais suplementos simultaneamente[1]Institutos Nacionais de Saúde, "Uso de Suplementos Dietéticos em Adultos Norte-Americanos 2017-2018," nih.gov. Programas de assinatura que agrupam ômega-3 com predominância de EPA, CoQ10, magnésio e esteróis vegetais se adequam a esse hábito ao reduzir os preços unitários, simplificar os pedidos e apoiar a adesão. O aumento da literacia em saúde e da renda disponível entre profissionais urbanos reforça a disposição de pagar por formulações clinicamente fundamentadas, mantendo o impulso para o mercado de suplementos para saúde cardiovascular.

Envelhecimento da População e Tendências de Longevidade

A população global com 60 anos ou mais atingirá 1,4 bilhão até 2030 e 2,1 bilhões até 2050, com 80% do crescimento em economias de baixa e média renda[2]Nações Unidas, "Destaques do Envelhecimento da População Mundial 2025," un.org. O enrijecimento vascular relacionado à idade e o declínio mitocondrial estimulam o interesse em nutrientes que apoiam a síntese de óxido nítrico, a proteção antioxidante e o metabolismo energético. A suplementação com CoQ10 proporciona um aumento de 5,6 pontos percentuais na fração de ejeção ventricular esquerda em pacientes com insuficiência cardíaca. A ingestão de magnésio de 300 a 400 mg por dia melhora a função endotelial e reduz marginalmente a pressão arterial, cobrindo déficits comuns em adultos mais velhos. Tais descobertas ampliam o mercado de suplementos para saúde cardiovascular, à medida que governos como o da China promovem estratégias de envelhecimento proativo sob a iniciativa Healthy China 2030.

Expansão de Plataformas de Nutrição Personalizada

Provedores de telessaúde da América do Norte e da Europa agora combinam painéis lipídicos, dados genéticos e métricas de dispositivos vestíveis para calibrar regimes de suplementação. APIs vinculam reabastecimentos de suplementos a painéis de pressão arterial, automatizando ajustes de dose e lembretes de adesão. Esses serviços orientados por dados impulsionam EPA, CoQ10 e magnésio clinicamente verificados para modelos de assinatura, elevando os valores médios dos pedidos e reduzindo a desistência. Empresas que se integram a softwares de reabilitação cardíaca remota acessam um novo fluxo de receita institucional, aprofundando a penetração do mercado de suplementos para saúde cardiovascular nas vias tradicionais de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória e lacunas de rotulagem | -0.8% | Global, diferenças pronunciadas entre FDA e EFSA | Longo prazo (≥ 4 anos) |

| Evidências de alta qualidade limitadas para botânicos | -0.6% | Global, afeta especialmente ingredientes inovadores | Médio prazo (2-4 anos) |

| Restrições de sustentabilidade no ômega-3 marinho | -0.4% | Global, pressão de oferta no Peru, Chile e Noruega | Médio prazo (2-4 anos) |

| Proliferação de falsificações no comércio eletrônico | -0.3% | Global, mercados não regulamentados apresentam maior incidência | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e Disparidades de Rotulagem

Os suplementos nos Estados Unidos estão sujeitos à Lei de Saúde e Educação sobre Suplementos Dietéticos, que permite alegações de estrutura-função sem aprovação prévia da FDA, enquanto o Regulamento 1924/2006 da Europa exige dossiês rigorosos para qualquer declaração de saúde[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Visão Geral da DSHEA," fda.gov. Unidades de valor diário divergentes, regras de alérgenos e nomenclatura de ingredientes obrigam as marcas multinacionais a manter SKUs específicos por região, inflacionando os custos de estoque e conformidade. Entrantes menores frequentemente renunciam à expansão transfronteiriça, reduzindo a escolha do consumidor e limitando ligeiramente a trajetória de crescimento do mercado de suplementos para saúde cardiovascular.

Evidências Clínicas de Alta Qualidade Limitadas para Certos Ingredientes

O ômega-3, os esteróis vegetais e o CoQ10 possuem bases clínicas sólidas, mas muitos botânicos carecem de ensaios randomizados e controlados por placebo. O estudo STRENGTH apresentou resultados cardiovasculares nulos para combinações de EPA + DHA em altas doses, provocando debates sobre a especificidade das formulações. Os ensaios com vitamina D e complexo B produzem desfechos inconsistentes, enfraquecendo as alegações de marketing e arriscando ações regulatórias. As lacunas de evidências dificultam o lançamento de novos produtos e mantêm os compradores varejistas conservadores quanto às alocações de prateleira, criando um leve obstáculo para o mercado de suplementos para saúde cardiovascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sintéticos de Grau Farmacêutico Ganham Tração

As formulações sintéticas se expandirão a uma CAGR de 10,45% até 2031, superando o segmento natural, que detinha uma participação de 59,65% em 2025. Em termos de receita, a fatia sintética do mercado de suplementos para saúde cardiovascular está projetada para crescer de USD 4,8 bilhões em 2026 para aproximadamente USD 7,9 bilhões até 2031, à medida que doses padronizadas ressoam com médicos que valorizam a pureza semelhante à de prescrição. O ensaio REDUCE-IT, que utilizou 4 g por dia de etil icosapentaenoico, demonstrou uma redução de 25% nos principais eventos cardiovasculares adversos e validou a promessa terapêutica do EPA altamente purificado. Os produtos naturais continuam a atrair consumidores avessos a insumos "químicos", mas os endossos clínicos e o reembolso por seguros inclinam os formulários hospitalares para os sintéticos.

Os suplementos naturais mantêm a dominância graças às tradições centenárias do óleo de peixe e ao crescente interesse em extrações de origem vegetal, como EPA-DHA de algas, alho e espinheiro. Portfólios híbridos que combinam matérias-primas orgânicas certificadas com sintéticos fabricados com precisão permitem que os principais fornecedores alcancem ambos os públicos e se protejam contra mudanças regulatórias. As nuances regionais importam: os extratos naturais lideram no Sudeste Asiático, onde a aceitação da medicina tradicional é alta, enquanto o EPA sintético ganha tração nos Estados Unidos por meio de canais de prescrição como o Vascepa. A participação do mercado de suplementos para saúde cardiovascular para produtos sintéticos poderá atingir 45% nas farmácias hospitalares até 2031, assumindo que a adoção das diretrizes permaneça no curso previsto.

Por Ingrediente: Ácidos Graxos Ômega Aceleram com Onda de Evidências

As vitaminas e minerais comandaram uma fatia de 42,45% do mercado de suplementos para saúde cardiovascular em 2025, mas os ácidos graxos ômega têm previsão de registrar uma CAGR de 10,55% até 2031, a mais acentuada entre todos os grupos de ingredientes. As vendas globais de ômega-3 devem aumentar de USD 3,3 bilhões em 2026 para USD 5,4 bilhões em 2031, representando quase 30% do tamanho do mercado de suplementos para saúde cardiovascular ao final do período. As formulações com alto teor de EPA superam as combinações contendo DHA substancial, conforme sugerido pelos resultados contrastantes dos estudos REDUCE-IT e STRENGTH.

Além do EPA, o CoQ10 continua uma ascensão constante, apoiado por dados que mostram um ganho de 5,6 pontos na fração de ejeção em populações com insuficiência cardíaca. Os esteróis vegetais reduzem o LDL em aproximadamente 10% a 2-3 g por dia e são elegíveis para alegações de saúde qualificadas tanto nos Estados Unidos quanto na Europa. Botânicos menos conhecidos, como o extrato de semente de uva, lutam por espaço nas prateleiras porque os ensaios randomizados ainda são escassos. A diversificação de ingredientes, portanto, se concentra em ativos bem validados, uma tendência que estreita os vínculos entre marcas de suplementos e organizações de pesquisa contratada farmacêutica.

Por Forma: Softgels Otimizam a Absorção Lipofílica

As cápsulas detinham a maior participação de 31,45% em 2025, mas os softgels estão no caminho de uma CAGR de 10,76%, à medida que os consumidores buscam melhor absorção de CoQ10 lipossolúvel e vitamina K2. O ômega-3 em triglicerídeos reesterificados fornecido em softgels eleva o índice de ômega-3 nos glóbulos vermelhos mais rapidamente do que doses idênticas embaladas em cápsulas padrão, um benefício destacado em múltiplos ensaios cruzados. A absorção aprimorada encurta o tempo para mudanças mensuráveis nos biomarcadores, um resultado que ressoa com usuários orientados por dados que monitoram painéis lipídicos por meio de integrações de aplicativos.

Os comprimidos permanecem relevantes para combinações de multivitamínicos a granel que priorizam a eficiência de custo em detrimento da velocidade de absorção. Líquidos e mastigáveis atendem aos segmentos pediátrico e geriátrico que têm dificuldade para engolir, embora constituam uma pequena fatia da receita. Fornecedores inovadores experimentam pós em sachê contendo lipídios microencapsulados que se dispersam em água, oferecendo aos atletas uma opção portátil que se mistura facilmente com bebidas de treino. A escolha da forma serve cada vez mais como uma alavanca de marca, em vez de uma mera decisão de embalagem.

Por Canal de Distribuição: Modelos Online Reformulam o Acesso

As lojas offline detinham uma participação de 64,56% em 2025, mas as vendas online registrarão uma CAGR de 11,65%, tornando o comércio eletrônico o canal mais rápido até 2031. As marcas diretas ao consumidor utilizam mecanismos de reabastecimento automático que alinham a frequência de envio com ciclos de dose de 30 dias, reduzindo a taxa de não adesão relacionada a custos de 3,6% entre adultos mais velhos. Os mecanismos de recomendação algorítmica fazem upsell de nutrientes complementares, elevando os valores anuais dos pedidos.

As farmácias mantêm altos níveis de confiança e continuam sendo o local preferido para EPA de força de prescrição e esteróis vegetais recomendados por farmacêuticos. Os varejistas de massa atraem compradores sensíveis ao preço, enquanto as lojas especializadas em saúde cortejam compradores de produtos orgânicos e não transgênicos. As estratégias híbridas florescem: as principais redes de farmácias oferecem clique e retire, permitindo que os compradores façam pedidos online e retirem na loja, combinando a imediatidade do varejo físico com a conveniência digital. As agências reguladoras agora realizam auditorias pontuais nos estoques de armazéns dos principais mercados, incentivando as plataformas a adotar uma verificação mais rigorosa de vendedores terceirizados.

Por Usuário Final: A Demanda Atlética Confunde Desempenho e Prevenção

Adultos com idades entre 18 e 64 anos contribuíram com 58,65% da receita de 2025, mas a categoria de atletas e fitness registrará uma CAGR de 11,32%, refletindo o crescente interesse em nutrientes de suporte endotelial que também funcionam como auxiliares de treino. Estudos demonstram que 300 mg de magnésio diários melhoram a função vascular e reduzem a pressão arterial diastólica, benefícios valorizados por corredores de resistência que buscam uma entrega eficiente de oxigênio. Os estimulantes de óxido nítrico à base de beterraba migram da nutrição esportiva para o bem-estar cardiovascular, criando oportunidades de posicionamento híbrido.

Os consumidores geriátricos sustentam uma demanda previsível impulsionada pela depleção de CoQ10 associada às estatinas e pela crescente prevalência de hipertensão. O uso pediátrico permanece limitado; na ausência de evidências sólidas, os pais preferem intervenções dietéticas a suplementos. As mensagens para o usuário final agora se segmentam por objetivo de saúde: desempenho de elite, envelhecimento ativo ou mitigação de riscos. Marcas que adaptam a forma de dose, o sabor e a cadência de assinatura a essas motivações capturam um valor vitalício superior.

Análise Geográfica

A América do Norte dominou o mercado de suplementos para saúde cardiovascular com uma participação de 42,48% em 2025, uma liderança ancorada pela alta literacia em suplementos e pelos robustos gastos com saúde. Os adultos norte-americanos alocam renda disponível para a prevenção autodirigida, e 21,8% dos idosos já utilizam produtos de ômega-3. A densidade de ensaios clínicos na região gera um fluxo constante de endossos revisados por pares que reforçam as recomendações de farmacêuticos e a inclusão em formulários hospitalares. O Canadá apresenta padrões comportamentais semelhantes, enquanto a expansão da classe média do México está impulsionando o lançamento de novas redes de farmácias que comercializam produtos de origem norte-americana.

A Europa registra um crescimento estável, porém mais lento, ligeiramente prejudicado pelos rigorosos requisitos de alegações da EFSA. A Alemanha e a Itália apresentam maior adoção de CoQ10 devido à coprescrição com estatinas, enquanto o Reino Unido favorece os esteróis vegetais vendidos em farmácias de supermercados. As atitudes dos consumidores tendem para o natural e o orgânico, permitindo que marcas que demonstram certificação do Conselho de Administração Marinha cobrem preços mais altos nas prateleiras.

A Ásia-Pacífico será o motor do volume incremental, registrando uma CAGR de 9,54% até 2031. A política Healthy China 2030 da China amplifica a educação pública sobre lipídios dietéticos, e os gigantes do comércio eletrônico inserem pacotes de saúde cardíaca em eventos de compras por transmissão ao vivo. A população super-envelhecida do Japão continua a priorizar o suporte endotelial, enquanto os parques de biotecnologia da Coreia do Sul produzem óleos de algas à base de fermentação para atender à demanda vegana regional. A Índia vê domicílios urbanos de classe média alta adotarem ômega-3 e magnésio importados, mas os produtores locais lideram em combinações de ervas mescladas com botânicos ayurvédicos tradicionais. Os mercados do Sudeste Asiático se beneficiam da harmonização gradual de rotulagem da ASEAN, que reduz os gargalos portuários para entrantes multinacionais.

A América do Sul e o Oriente Médio e África permanecem nichos, mas promissores. As elevadas taxas de mortalidade cardiovascular do Brasil elevaram o discurso público em torno do ômega-3, e as redes de farmácias estão investindo em linhas de óleo de peixe de marca própria. Entre os membros do Conselho de Cooperação do Golfo, a alta renda per capita sustenta a demanda por produtos premium com pureza verificada, embora os direitos de importação e as restrições de transporte em clima quente elevem os custos de entrega. A expansão africana é limitada pelo menor poder de compra e pela logística de cadeia de frio restrita, levando a maioria das marcas a realizar pilotos apenas na África do Sul e no Quênia por ora.

Cenário Competitivo

O mercado global apresenta concentração moderada, com os principais players aproveitando estratégias distintas para manter sua vantagem competitiva. Abbott, Bayer, Pfizer e Nestlé Health Science capitalizam suas redes de distribuição estabelecidas e seus significativos orçamentos de pesquisa clínica para garantir posições de destaque nas principais redes de farmácias nacionais. Em contraste, Nordic Naturals, Thorne e NOW priorizam testes de terceiros e transparência de ingredientes para fortalecer sua presença entre varejistas especializados e profissionais de saúde. Os líderes diretos ao consumidor impulsionam taxas de retenção de assinaturas acima de 65% por meio de campanhas digitais de alta frequência, páginas de destino testadas por A/B e personalização baseada em biomarcadores.

As tendências de investimento estão se deslocando para tecnologias de biodisponibilidade e soluções de fornecimento sustentável. A introdução de ômega-3 nanoemulsificado pela BASF tem como alvo marcas voltadas para a recuperação atlética, enquanto a integração de serviços de telessaúde pela DSM-Firmenich a posiciona como parceira estratégica de formulação, em vez de fornecedora de commodities. As startups de fermentação de algas estão atraindo capital de risco devido ao apelo do EPA-DHA vegano, que mitiga os riscos associados às cotas pesqueiras. Para enfrentar os riscos de falsificação em plataformas de mercado cinza, os players estabelecidos estão adotando o rastreamento de lotes por blockchain e etiquetas NFC embutidas nas embalagens, permitindo que os consumidores verifiquem a autenticidade do produto por meio de aplicativos para smartphones.

As parcerias estão se expandindo ao longo da cadeia de valor, possibilitando maior eficiência operacional. As organizações de desenvolvimento contratado agora oferecem sistemas de entrega de medicamentos lipossomais e autoemulsificantes completos, permitindo que marcas menores compitam de forma eficaz sem investir em infraestrutura de fabricação. No norte da Europa e em partes da América do Norte, a certificação do Conselho de Administração Marinha tornou-se um padrão crítico, beneficiando os primeiros adotantes, como a Nordic Naturals. Além disso, espera-se que a atividade de consolidação aumente à medida que as grandes farmacêuticas exploram modelos de negócios baseados em assinatura que fornecem insights diretos sobre pacientes e diversificam os fluxos de receita.

Líderes do Setor de Suplementos para Saúde Cardiovascular

Abbott Laboratories

Bayer AG

Pfizer Inc.

Nestlé Health Science

DSM-Firmenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A NRoute, uma das principais empresas de suplementos para saúde e fitness, lançou o Heartisafe, sua mais recente inovação projetada para apoiar e melhorar a saúde cardiovascular. O novo suplemento apresenta uma potente mistura proprietária de Fruitflow — um extrato de tomate patenteado — e Extrato de Semente de Uva.

- Junho de 2025: A Melody, uma marca moderna de bem-estar que oferece fórmulas limpas e de base natural, lançou o Heart Tune, um novo suplemento para saúde cardíaca projetado para apoiar a função cardiovascular com simplicidade e ingredientes respaldados pela ciência. Agora disponível em melodywellness.com, Amazon e Walmart.

Escopo do Relatório Global do Mercado de Suplementos para Saúde Cardiovascular

De acordo com o escopo do relatório, os suplementos para saúde cardiovascular são produtos dietéticos projetados para apoiar a saúde do coração, melhorando a circulação, reduzindo o colesterol e mantendo a pressão arterial. Eles frequentemente contêm ingredientes como ácidos graxos ômega-3, vitaminas e minerais. Esses suplementos visam promover o bem-estar cardíaco geral e prevenir doenças cardiovasculares.

O Mercado de Suplementos para Saúde Cardiovascular é Segmentado por Tipo (Suplementos Naturais e Suplementos Sintéticos), Ingrediente (Vitaminas e Minerais, Ácidos Graxos Ômega, Ervas e Botânicos, Coenzima Q10, Esteróis Vegetais e Outros Ingredientes), Forma (Comprimidos, Cápsulas, Softgels, Líquido, Pó e Outras Formas), Canal de Distribuição (Offline e Online), Usuário Final (Adultos de 18 a 64 Anos, População Geriátrica com 65 Anos ou Mais, Pediátrico e Adolescentes, e Atletas e Entusiastas do Fitness) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Suplementos Naturais |

| Suplementos Sintéticos |

| Vitaminas e Minerais |

| Ácidos Graxos Ômega |

| Ervas e Botânicos |

| Coenzima Q10 (CoQ10) |

| Esteróis Vegetais |

| Outros Ingredientes |

| Comprimidos |

| Cápsulas |

| Softgels |

| Líquido |

| Pó |

| Outras Formas |

| Offline | Farmácias e Drogarias |

| Supermercados e Hipermercados | |

| Lojas Especializadas em Saúde | |

| Online | Mercados de Comércio Eletrônico |

| Lojas e Assinaturas Próprias de Marcas na Web |

| Adultos (18 a 64 Anos) |

| População Geriátrica (65 Anos ou Mais) |

| Pediátrico e Adolescentes |

| Atletas e Entusiastas do Fitness |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Suplementos Naturais | |

| Suplementos Sintéticos | ||

| Por Ingrediente | Vitaminas e Minerais | |

| Ácidos Graxos Ômega | ||

| Ervas e Botânicos | ||

| Coenzima Q10 (CoQ10) | ||

| Esteróis Vegetais | ||

| Outros Ingredientes | ||

| Por Forma | Comprimidos | |

| Cápsulas | ||

| Softgels | ||

| Líquido | ||

| Pó | ||

| Outras Formas | ||

| Por Canal de Distribuição | Offline | Farmácias e Drogarias |

| Supermercados e Hipermercados | ||

| Lojas Especializadas em Saúde | ||

| Online | Mercados de Comércio Eletrônico | |

| Lojas e Assinaturas Próprias de Marcas na Web | ||

| Por Usuário Final | Adultos (18 a 64 Anos) | |

| População Geriátrica (65 Anos ou Mais) | ||

| Pediátrico e Adolescentes | ||

| Atletas e Entusiastas do Fitness | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de suplementos para saúde cardiovascular em 2031?

Espera-se que atinja USD 17,96 bilhões, expandindo-se de USD 12,02 bilhões em 2026 a uma CAGR de 8,36%.

Qual segmento de ingredientes terá o crescimento mais rápido até 2031?

Os ácidos graxos ômega crescerão a uma CAGR de 10,55%, superando vitaminas, minerais e botânicos.

Por que os softgels estão ganhando participação em relação às cápsulas?

Os softgels melhoram a absorção de ativos lipofílicos como EPA e CoQ10, permitindo doses menores e melhor adesão, o que impulsiona uma CAGR de 10,76% para o formato.

Qual região entregará a maior taxa de crescimento?

Espera-se que a Ásia-Pacífico registre uma CAGR de 9,54% devido às iniciativas Healthy China 2030, ao envelhecimento da população e à forte adoção do comércio eletrônico.

Como os canais online estão afetando a dinâmica do mercado?

As assinaturas de comércio eletrônico reduzem a não adesão e impulsionam pacotes personalizados, levando as vendas online a crescer a uma CAGR de 11,65% até 2031.

Qual restrição importante poderia limitar a expansão do mercado?

Regulamentações globais divergentes e padrões de rotulagem inconsistentes elevam os custos de conformidade e retardam o lançamento de novos produtos, subtraindo aproximadamente 0,8 pontos percentuais da CAGR prevista.

Página atualizada pela última vez em: