Tamaño y Participación del Mercado de Suplementos Energéticos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

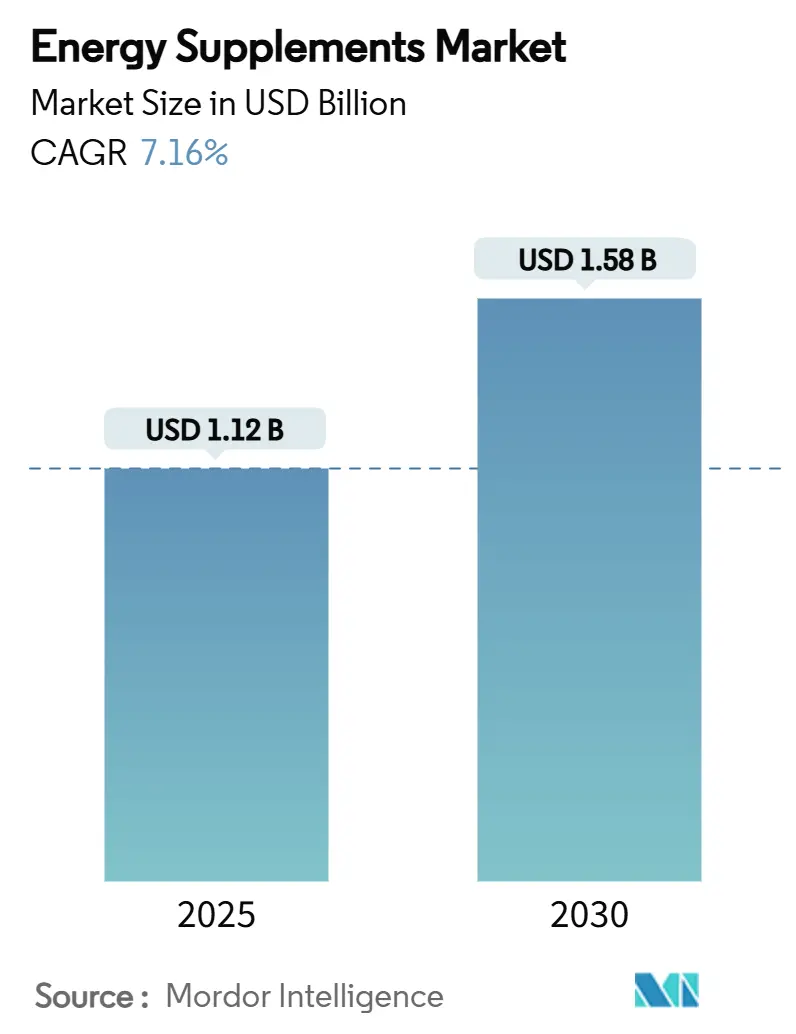

| Tamaño del Mercado (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.16% CAGR |

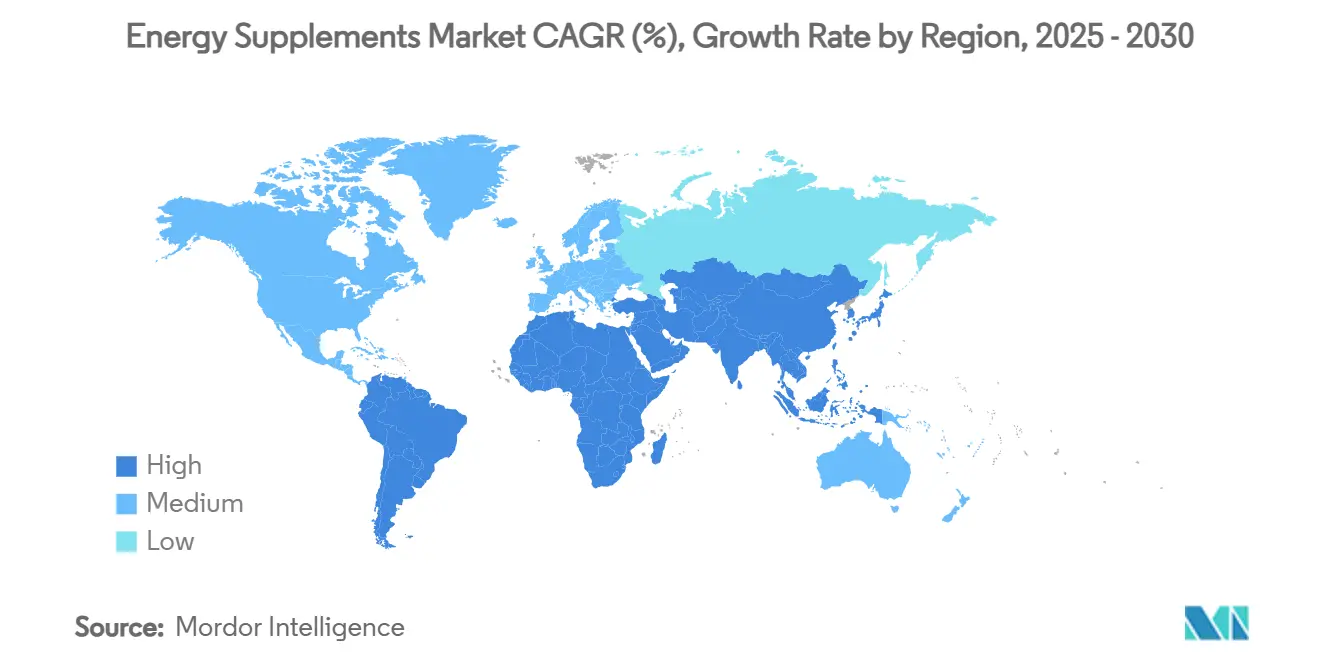

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

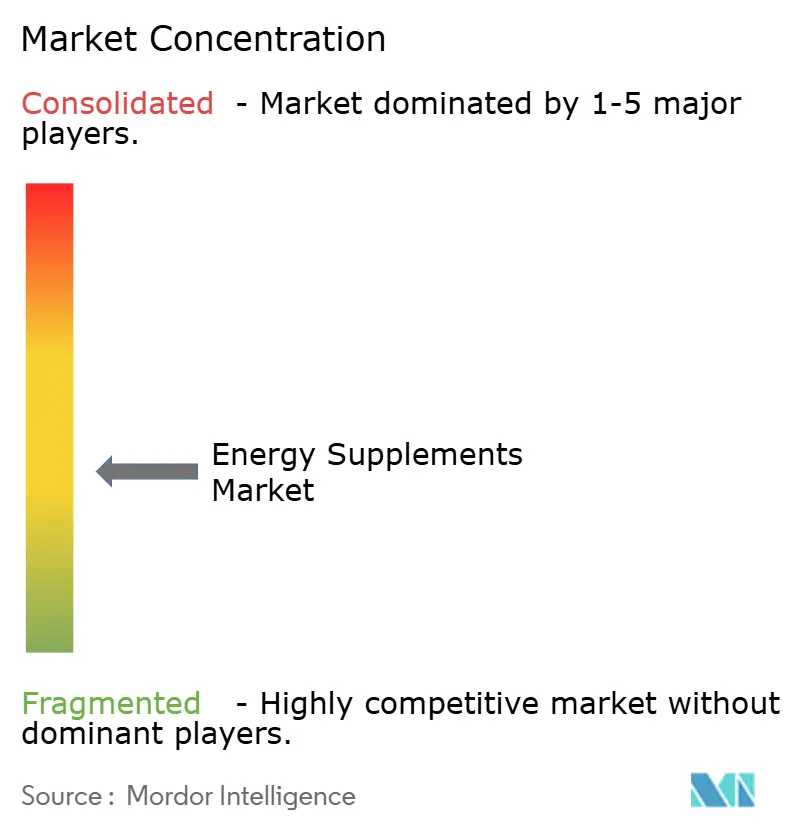

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Energéticos por Mordor Intelligence

El tamaño del mercado de suplementos energéticos, valorado en USD 1,12 mil millones en 2025, se proyecta que crecerá hasta USD 1,58 mil millones para 2030, lo que refleja una CAGR del 7,16% durante el período de pronóstico. Este crecimiento está impulsado principalmente por la creciente conciencia de los consumidores sobre la salud y el bienestar, el apoyo regulatorio a los suplementos dietéticos y las innovaciones en tecnologías de administración que mejoran la comodidad y eficacia de los productos. América del Norte sigue siendo el mayor contribuyente de ingresos, pero la región de Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, respaldado por el aumento de los ingresos disponibles, la urbanización y un estilo de vida cada vez más orientado al fitness. Las preferencias de los consumidores están evolucionando, con ingredientes botánicos sin estimulantes ganando terreno junto con la demanda sostenida de productos a base de cafeína. Además, la consolidación del mercado se está intensificando, como lo demuestra la adquisición de Ghost por parte de Keurig Dr Pepper, lo que enfatiza la creciente importancia de la escalabilidad de marca, la integración vertical y una sólida presencia omnicanal como factores críticos para el éxito competitivo.

Conclusiones Clave del Informe

- Por naturaleza, los productos con estimulantes representaron el 71,34% de la participación del mercado de suplementos energéticos en 2024, mientras que se proyecta que el segmento sin estimulantes avance a una CAGR del 7,95% hasta 2030.

- Por forma, los polvos representaron el 34,87% del tamaño del mercado de suplementos energéticos en 2024; las gomitas representan el formato de más rápido crecimiento con una CAGR del 8,45% hasta 2030.

- Por ingrediente, la cafeína capturó el 47,87% de la participación del tamaño del mercado de suplementos energéticos en 2024, mientras que los extractos herbales/vegetales están proyectados para crecer a una CAGR del 9,21% hasta 2030.

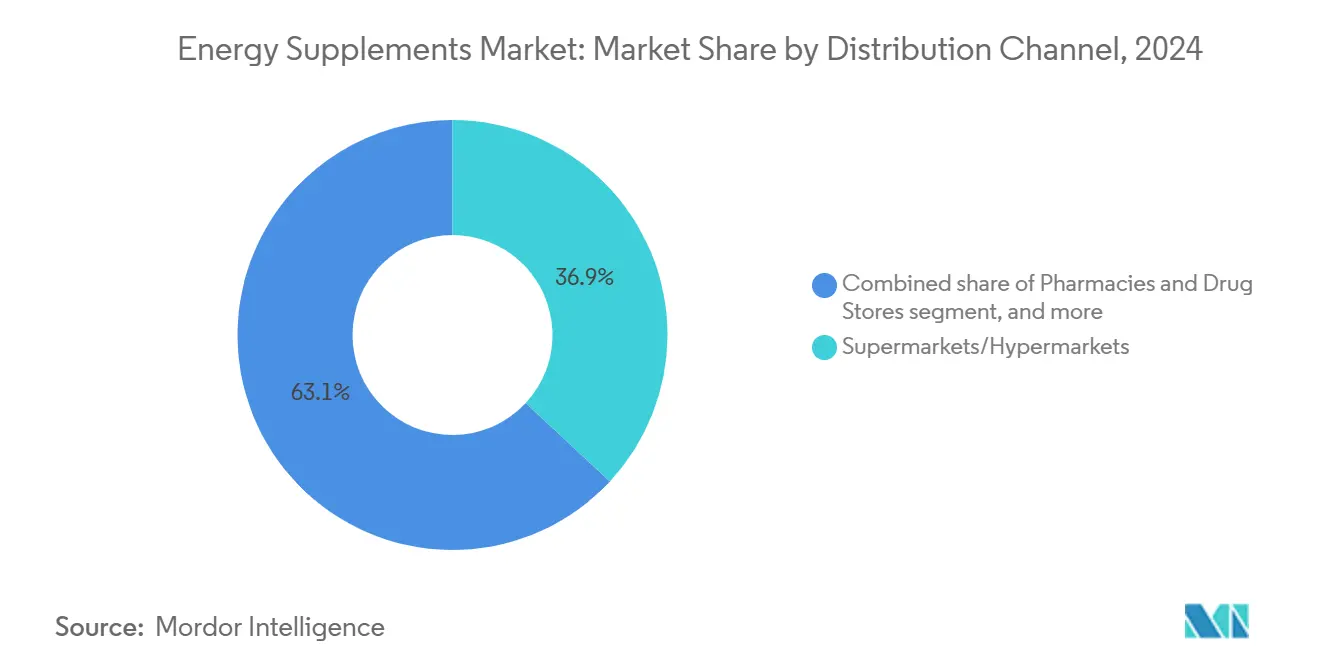

- Por canal de distribución, los supermercados/hipermercados controlaron el 36,92% de los ingresos en 2024, aunque el comercio minorista en línea está creciendo a una CAGR del 8,59% hasta 2030.

- Por región, América del Norte lideró con el 39,21% de la participación del mercado de suplementos energéticos en 2024, mientras que se pronostica que Asia-Pacífico se expanda a una CAGR del 9,33% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Suplementos Energéticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cultura de salud y fitness entre todos los grupos de edad | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y las plataformas digitales | +1.5% | Global, con adopción acelerada en mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda creciente de suplementos energéticos multifuncionales y fortificados | +1.2% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación de productos y personalización | +0.9% | Mercados principales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Marketing de influencers y conciencia en redes sociales | +0.7% | Global, con mayor penetración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Nicho creciente para formulaciones sin organismos genéticamente modificados, sin gluten y libres de alérgenos | +0.6% | América del Norte y la UE, con expansión hacia el Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la cultura de salud y fitness entre todos los grupos de edad

La adopción generalizada de la cultura del fitness en diversos grupos demográficos está reformando el consumo de suplementos energéticos, ampliando su atractivo más allá de los usuarios deportivos tradicionales. El informe de Tendencias Mundiales de Fitness 2025 del Colegio Americano de Medicina del Deporte identifica la tecnología vestible y las aplicaciones móviles de ejercicio como los principales impulsores de esta transformación. Estas innovaciones están fomentando ecosistemas de fitness basados en datos, haciendo que los suplementos sean más accesibles y atractivos para segmentos de consumidores previamente inexplorados. Esta tendencia abarca generaciones, incluidos adultos mayores que buscan estilos de vida activos y la Generación Z, que incorpora el bienestar de manera fluida en sus rutinas diarias. Además, la iniciativa Personas Saludables 2030 de los Centros para el Control y la Prevención de Enfermedades enfatiza el aumento de la actividad física en todos los grupos de edad, apoyando aún más el uso de suplementos como herramientas para mejorar el rendimiento y la salud en general[1]Centros para el Control y la Prevención de Enfermedades, "Personas Saludables 2030 Relacionado con la Actividad Física, la Nutrición y la Obesidad", www.cdc.gov. La integración de la tecnología de seguimiento del fitness con la nutrición personalizada está creando nuevas oportunidades para desarrollar formulaciones de suplementos adaptadas que se alineen con las necesidades metabólicas individuales y los niveles de actividad, impulsando el crecimiento en el mercado.

Crecimiento del comercio electrónico y las plataformas digitales

El comercio digital está reformando la accesibilidad de los suplementos energéticos al tiempo que intensifica la supervisión regulatoria sobre las prácticas de marketing en línea. La Regla de Reseñas y Testimonios de Consumidores de la Comisión Federal de Comercio, que entrará en vigor en octubre de 2024, introduce sanciones civiles de hasta USD 51.744 por violación por reseñas falsas. Esta regulación está obligando a las marcas a priorizar estrategias genuinas de participación del cliente para mantener el cumplimiento y la confianza del consumidor[2]Comisión Federal de Comercio, "La Regla de Reseñas y Testimonios de Consumidores: Preguntas y Respuestas", www.ftc.gov. Las tiendas minoristas en línea lideran el crecimiento entre los canales de distribución, con una CAGR del 8,59%, impulsadas por la creciente adopción de modelos directos al consumidor que evitan los márgenes del comercio minorista tradicional, ofreciendo ventajas de costo tanto para las marcas como para los consumidores. Sin embargo, las recientes cartas de advertencia de la Administración de Alimentos y Medicamentos a Amazon sobre suplementos adulterados subrayan la creciente responsabilidad de las plataformas de comercio electrónico, lo que señala posibles aumentos en los costos de cumplimiento para los operadores en este espacio. En 2024, los Estados Unidos emergieron como el mayor importador de alimentos saludables de China, respaldado por la rápida expansión de las plataformas de comercio electrónico y las actividades de acumulación de existencias en anticipación de cambios arancelarios. Mientras tanto, la adopción de inteligencia artificial en plataformas de nutrición personalizada está creando nuevas oportunidades para la diferenciación competitiva al ofrecer soluciones de salud adaptadas a los consumidores. Sin embargo, la falta de marcos regulatorios bien definidos para las recomendaciones de salud impulsadas por inteligencia artificial presenta desafíos, lo que requiere que la industria navegue estas incertidumbres con cuidado mientras aprovecha el potencial de la tecnología.

Demanda creciente de suplementos energéticos multifuncionales y fortificados

Las preferencias de los consumidores están cambiando hacia formulaciones avanzadas que abordan múltiples necesidades fisiológicas en un solo producto, desafiando el modelo tradicional de suplemento de un solo ingrediente. El Programa de Investigación Todos Nosotros de los Institutos Nacionales de Salud, con más de 834.000 participantes a agosto de 2024, está generando información crítica sobre la medicina de precisión. Estos conocimientos, basados en perfiles genéticos y biomarcadores, están impulsando el desarrollo de suplementos personalizados y multifuncionales. Los extractos herbales y vegetales lideran el mercado con la tasa de crecimiento más alta, registrando una CAGR del 9,21%. Este crecimiento está impulsado por la validación científica de compuestos adaptogénicos como la Ecdisterona y la Turkesterona, que han mostrado beneficios prometedores para mejorar el rendimiento deportivo y apoyar la salud metabólica. La definición actualizada de la Administración de Alimentos y Medicamentos sobre las declaraciones de contenido de nutrientes "saludables", vigente a partir de febrero de 2025, abrirá nuevas vías regulatorias para los suplementos fortificados que cumplan con los requisitos específicos de grupos de alimentos y límites de nutrientes. Además, la investigación sobre plantas indonesias ha identificado 25 especies, particularmente de las familias Zingiberaceae y Lamiaceae, conocidas por sus propiedades energizantes. Este descubrimiento amplía las opciones de ingredientes para desarrollar formulaciones multifuncionales innovadoras.

Innovación de productos y personalización

Los avances tecnológicos están revolucionando los suplementos energéticos, transformándolos de productos estandarizados a soluciones de salud personalizadas. La Universidad de Illinois, a través de su Iniciativa de Nutrición Personalizada, respaldada por más de USD 170 millones en financiamiento de los Institutos Nacionales de Salud, lidera el desarrollo de tecnología de nutrición basada en el genoma. Esta innovación permite la creación de recomendaciones de suplementos personalizadas adaptadas a perfiles genéticos individuales y biomarcadores metabólicos, allanando el camino para la nutrición de precisión. Las formulaciones en gomitas están ganando terreno como un método de administración prometedor, con investigaciones que demuestran su capacidad para administrar eficazmente compuestos bioactivos, como el extracto de jengibre y las vitaminas del complejo B, a través de matrices de gelatina estables. Estas formulaciones no solo mejoran la estabilidad de los ingredientes activos, sino que también mejoran la adherencia del consumidor debido a su comodidad y palatabilidad. Se proyecta que el mercado de nutrición personalizada experimente un crecimiento sólido para 2030, impulsado por la creciente demanda de los consumidores de soluciones de salud adaptadas. Sin embargo, las incertidumbres regulatorias plantean desafíos significativos. Estos desafíos, a su vez, crean oportunidades para los primeros adoptantes que puedan establecer marcos conformes y transparentes para las recomendaciones personalizadas. La suplementación guiada por biomarcadores está emergiendo como un diferenciador clave en este mercado. Para capitalizar esta tendencia, las empresas deben invertir en análisis de datos avanzados para interpretar datos complejos de biomarcadores y desarrollar experiencia en la navegación de paisajes regulatorios en evolución. Al abordar estos desafíos, las empresas pueden posicionarse como líderes en el creciente mercado de nutrición personalizada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de adulteración y problemas de calidad | -1.4% | Global, con mayor impacto en las regiones de fabricación emergentes | Corto plazo (≤ 2 años) |

| Estándares regulatorios inconsistentes | -0.8% | Global, con desafíos particulares en el comercio transfronterizo | Mediano plazo (2-4 años) |

| Vulnerabilidades en la cadena de suministro | -0.6% | Global, con riesgos de concentración en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sensibilidades a alérgenos e ingredientes | -0.4% | América del Norte y la UE, con conciencia en expansión a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de adulteración y problemas de calidad

Los fallos en el control de calidad en la cadena de suministro global continúan debilitando la confianza del consumidor y provocando acciones regulatorias, lo que obstaculiza el crecimiento del mercado. En 2024, la Administración de Alimentos y Medicamentos emitió varias cartas de advertencia por violaciones a las Buenas Prácticas de Fabricación Actuales. Por ejemplo, Top Health Manufacturing LLC fue citada por no adherirse a los procedimientos de control de calidad y por no establecer las especificaciones necesarias para los productos terminados[3]Administración de Alimentos y Medicamentos de los EE. UU., "Top Health Manufacturing, LLC", www.fda.gov. Surgió una preocupación significativa cuando ciertos suplementos de raíz de tejocote se encontraron contaminados con adelfa amarilla tóxica, lo que llevó a la Administración de Alimentos y Medicamentos a advertir sobre graves riesgos para la salud, incluidos efectos neurológicos, gastrointestinales y cardiovasculares. Además, el descubrimiento de ingredientes farmacéuticos no declarados, como el diclofenaco y el omeprazol, en productos comercializados como suplementos dietéticos reveló métodos sofisticados de adulteración que explotan las lagunas en las regulaciones. Las instalaciones de fabricación internacionales también están bajo mayor escrutinio. Por ejemplo, Kilitch Healthcare India Limited recibió cartas de advertencia por condiciones insalubres y prácticas asépticas inadecuadas. Sin embargo, la decisión de la Administración de Alimentos y Medicamentos de reducir su personal en 2025, incluida la eliminación de 170 puestos de la Oficina de Inspecciones e Investigaciones, podría aumentar inadvertidamente los riesgos de cumplimiento. Con menos recursos para la vigilancia, la agencia puede enfrentar desafíos para mantener la supervisión, incluso mientras continúa aplicando los estándares regulatorios.

Estándares regulatorios inconsistentes

Los marcos regulatorios fragmentados entre jurisdicciones crean importantes desafíos de cumplimiento, aumentando los costos operativos y restringiendo el acceso al mercado, particularmente para los fabricantes más pequeños. La guía actualizada de Nuevos Alimentos de la Autoridad Europea de Seguridad Alimentaria, vigente a partir de febrero de 2025, introduce requisitos estrictos para las evaluaciones de seguridad y los datos de consumo. Estas exigencias podrían abrumar los recursos de las empresas de suplementos emergentes, retrasando potencialmente o impidiendo su entrada al mercado. En Australia, la Administración de Bienes Terapéuticos planea reclasificar los suplementos de vitamina B6 que superen los 50 mg como medicamentos de "venta exclusiva por farmacéutico" para febrero de 2027. Este cambio propuesto ilustra cómo la evolución de los estándares de seguridad puede llevar a la reclasificación de productos, interrumpir los canales de distribución y alterar la dinámica del mercado. De manera similar, la Autoridad de Seguridad de Alimentos y Productos de Consumo de los Países Bajos ha recomendado la adopción de sistemas de notificación de suplementos, citando que más del 60% de ciertos suplementos contienen sustancias farmacológicas reguladas. Esta recomendación refleja el creciente enfoque en la supervisión regulatoria para garantizar la seguridad del consumidor. En los Estados Unidos, el listado obligatorio propuesto de productos de suplementos dietéticos por parte de la Administración de Alimentos y Medicamentos marca un cambio regulatorio significativo. Si bien esta iniciativa tiene como objetivo mejorar la transparencia y la supervisión, también introduce cargas administrativas adicionales, que podrían afectar desproporcionadamente a los fabricantes más pequeños que luchan por cumplir con los requisitos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Eficiencia del Polvo Versus la Revolución de la Comodidad de las Gomitas

En 2024, los polvos tienen la mayor participación de mercado con el 34,87%, impulsados por su eficiencia de costo, flexibilidad de dosificación y versatilidad de formulación. Estas ventajas hacen que los polvos sean populares entre los entusiastas del fitness y los consumidores conscientes del costo. Su dominio está respaldado por las economías de escala de fabricación, la larga vida útil y la capacidad de incluir ingredientes de alta potencia sin limitaciones técnicas. Los polvos permiten a los usuarios personalizar las dosis según el peso, la tolerancia y los objetivos de rendimiento, atrayendo a usuarios experimentados que valoran la transparencia, la rentabilidad y la capacidad de mezclar productos. Sin embargo, desafíos como la inconveniencia y el sabor limitan su atractivo entre los usuarios ocasionales y los grupos demográficos más jóvenes, que prefieren la facilidad de uso. Las organizaciones de la industria, como la Asociación Americana de Productos Herbales, enfatizan la necesidad de prácticas de fabricación estrictas para garantizar la calidad y prevenir la contaminación en los suplementos en polvo.

Las gomitas son el formato de más rápido crecimiento, con una CAGR del 8,45% proyectada hasta 2030, lo que refleja un cambio hacia la comodidad, el sabor y las experiencias fáciles de usar. Este crecimiento está impulsado por usuarios más jóvenes y ocasionales que priorizan la palatabilidad y la facilidad de consumo sobre el costo. La investigación confirma que las gomitas son sistemas de administración eficaces, incorporando con éxito compuestos bioactivos como el extracto de jengibre y las vitaminas del complejo B para mejorar el cumplimiento. Las innovaciones, como la tecnología de encapsulación NovaQSpheres de Specnova utilizada en las Cuentas de Creatina BodyTech Elite de The Vitamin Shoppe, abordan los desafíos de estabilidad y sabor mientras mantienen la comodidad. La disposición de los consumidores a pagar una prima por las gomitas crea oportunidades de crecimiento, aunque los fabricantes deben equilibrar la potencia de los ingredientes con el sabor y la estabilidad. Los estudios muestran que la experiencia sensorial influye significativamente en las decisiones de compra, ofreciendo a las marcas la oportunidad de combinar funcionalidad con un consumo agradable.

Por Tipo de Ingrediente: El Dominio de la Cafeína Desafiado por la Innovación Botánica

En 2024, la cafeína tiene una participación de mercado significativa del 47,87% debido a su eficacia comprobada, claridad regulatoria y uso generalizado en suplementos energéticos en varios formatos. Su farmacocinética bien investigada, efectos predecibles y sólido perfil de seguridad brindan a los fabricantes confianza en la formulación y el cumplimiento. La flexibilidad de la cafeína permite su inclusión en diversos productos, desde polvos hasta gomitas, garantizando un rendimiento constante y la satisfacción del consumidor. Sin embargo, la saturación del mercado ha impulsado a los fabricantes a innovar con mezclas patentadas, sistemas de liberación sostenida y combinaciones que mejoran los beneficios mientras reducen los efectos secundarios. Las crecientes preocupaciones sobre la interrupción del sueño y la tolerancia han impulsado aún más la necesidad de formulaciones avanzadas, como tecnologías de liberación gradual y combinaciones que mantienen la eficacia mientras minimizan las concentraciones máximas.

Se proyecta que los extractos herbales y vegetales crezcan a la tasa más rápida, con una CAGR del 9,21% hasta 2030, impulsados por la creciente demanda de los consumidores de ingredientes naturales y multifuncionales respaldados por la validación tradicional y científica. Esta tendencia refleja un cambio hacia el bienestar holístico, favoreciendo los botánicos con beneficios adaptogénicos, nootrópicos y metabólicos. La investigación en Indonesia ha identificado 25 especies de plantas energizantes, particularmente de las familias Zingiberaceae y Lamiaceae, ampliando las opciones para formulaciones de energía natural con credibilidad cultural y científica. La Farmacopea de los Estados Unidos destaca la importancia histórica y la creciente validación de los botánicos panamericanos en los suplementos dietéticos, proporcionando vías regulatorias claras para la innovación. Los avances en las tecnologías de extracción y estandarización garantizan una potencia y biodisponibilidad consistentes, abordando las preocupaciones pasadas sobre la variabilidad. Además, el potencial de precios premium de los botánicos validados científicamente ofrece márgenes atractivos para los fabricantes que invierten en investigación y cumplimiento.

Por Canal de Distribución: El Liderazgo del Comercio Minorista Tradicional Frente a la Disrupción Digital

En 2024, los supermercados e hipermercados tienen la mayor participación de mercado con el 36,92%, impulsados por su amplia presencia, comodidad e integración de suplementos en las compras habituales de comestibles. Estos minoristas ofrecen compras en un solo lugar, precios competitivos a través de compras al por mayor y marcas de confianza, garantizando una disponibilidad constante de productos. Los principales actores como Walmart y Target atienden a los consumidores convencionales que valoran los entornos familiares y la capacidad de inspeccionar físicamente los productos. Sin embargo, el espacio limitado en los estantes restringe la variedad, y los precios estandarizados limitan el posicionamiento de productos premium. Las asociaciones minoristas, como lo destaca la Asociación Nacional de Cadenas de Farmacias, juegan un papel clave en la mejora de la accesibilidad y la educación del consumidor, especialmente para productos enfocados en la salud como los suplementos energéticos. Además, los programas de marca propia están ganando terreno, aprovechando el valor de marca del minorista para obtener mejores márgenes, lo que presiona a los fabricantes de marcas a diferenciarse a través del valor y la preferencia del consumidor.

Las tiendas minoristas en línea son el canal de más rápido crecimiento, con una CAGR del 8,59% hasta 2030, impulsadas por modelos directos al consumidor, compras personalizadas y participación basada en datos. Este canal ahora incluye servicios de suscripción, recomendaciones personalizadas y contenido educativo, fomentando la lealtad y aumentando el valor de vida del cliente. La Regla de Reseñas y Testimonios de Consumidores de la Comisión Federal de Comercio, vigente desde octubre de 2024, beneficia a las marcas con testimonios auténticos pero agrega costos de cumplimiento, favoreciendo a las empresas establecidas. Mientras tanto, las advertencias de la Administración de Alimentos y Medicamentos a Amazon sobre suplementos adulterados destacan una mayor responsabilidad de la plataforma, beneficiando a las marcas con sólidos controles de calidad. La integración de inteligencia artificial en las plataformas en línea permite recomendaciones personalizadas basadas en perfiles de salud e historial de compras, aunque los marcos regulatorios para los consejos de salud impulsados por inteligencia artificial siguen sin estar desarrollados. Los modelos de suscripción son particularmente efectivos para los suplementos energéticos debido al consumo regular, ofreciendo ingresos predecibles y una mayor retención de clientes para las marcas con estrategias de participación efectivas.

Por Naturaleza: El Dominio de los Estimulantes Frente a la Innovación de Energía Limpia

En 2024, los suplementos energéticos con estimulantes tienen una participación de mercado dominante del 71,34%, impulsados por la amplia dependencia de los consumidores en la cafeína para obtener aumentos de energía rápidos y efectivos. Los mecanismos comprobados de la cafeína, como el bloqueo de los receptores de adenosina y la estimulación del sistema nervioso central, garantizan una mejora rápida de la energía. El apoyo regulatorio de la Autoridad Europea de Seguridad Alimentaria, que considera segura una ingesta diaria de hasta 400 mg de cafeína para adultos sanos, fortalece aún más este segmento. Sin embargo, las preocupaciones sobre la tolerancia, la interrupción del sueño y los riesgos cardiovasculares están impulsando a los fabricantes a innovar. Las empresas están introduciendo sistemas de cafeína de liberación sostenida y combinando cafeína con L-teanina para reducir los efectos secundarios como los nervios mientras mantienen los beneficios energéticos. A medida que el segmento madura, la diferenciación a través de sistemas de administración avanzados, combinaciones de ingredientes y marketing dirigido se vuelve esencial para mantenerse competitivo.

Los suplementos energéticos sin estimulantes están experimentando el crecimiento más rápido, con una CAGR del 7,95% proyectada hasta 2030. Este crecimiento está impulsado por consumidores conscientes de la salud que buscan soluciones energéticas sin los inconvenientes de la cafeína, como la interferencia con el sueño o la estimulación del sistema nervioso. Estos productos aprovechan vías energéticas alternativas, incluido el soporte mitocondrial, la regulación de la glucosa en sangre y la modulación de la respuesta al estrés. La investigación destaca la eficacia de ingredientes como el extracto de Panax Ginseng, que reduce los triacilglicéridos en sangre en ayunas y disminuye el consumo de oxígeno durante el ejercicio sin los efectos secundarios de la cafeína. Además, la aprobación de la Administración de Alimentos y Medicamentos de la D-ribosa como segura para la ingesta diaria de hasta 36 mg/kg de peso corporal amplía las oportunidades de formulación para el soporte de energía celular. Educar a los consumidores es fundamental para este segmento, ya que los productos sin estimulantes proporcionan energía de manera diferente, con tiempos de inicio más lentos en comparación con la cafeína. El potencial de precios premium en ingredientes validados científicamente ofrece a los fabricantes sólidos márgenes de beneficio, siempre que inviertan en investigación e iniciativas de concienciación del consumidor.

Análisis Geográfico

En 2024, América del Norte tiene una participación de mercado del 39,21%, impulsada por una sólida cultura del fitness, regulaciones claras y altos ingresos disponibles que respaldan la adopción de productos premium. La región se beneficia de características de mercado maduras, incluida la segmentación avanzada de consumidores, redes de distribución sólidas y marcos regulatorios equilibrados que fomentan la innovación mientras garantizan la seguridad. El plan estratégico 2025-2029 de la Administración de Alimentos y Medicamentos se centra en avanzar en la ciencia de los suplementos dietéticos a través de investigación coordinada, fomentando el crecimiento del mercado y generando confianza en el consumidor. Sin embargo, la saturación del mercado entre los grupos demográficos principales destaca la necesidad de dirigirse a grupos desatendidos, como las poblaciones de edad avanzada y las comunidades étnicas con necesidades nutricionales específicas. El objetivo de la Administración Biden-Harris de poner fin al hambre y reducir las enfermedades relacionadas con la dieta para 2030 respalda los productos de nutrición funcional como los suplementos energéticos. En el comercio, los Estados Unidos emergieron como el principal importador de alimentos saludables de China en 2024, con la acumulación de existencias relacionada con aranceles causando picos temporales de demanda.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,33% hasta 2030, impulsada por la urbanización, el aumento de los ingresos y un cambio hacia las tendencias de bienestar occidentales. El crecimiento está impulsado por una clase media en expansión, una mayor conciencia sobre la salud e iniciativas gubernamentales que promueven el fitness y la atención médica preventiva. Alemania se convirtió en el segundo mayor exportador de alimentos saludables a China en 2024, con exportaciones que aumentaron un 57,84% hasta USD 1.165 millones, lo que refleja la importancia de la reputación regulatoria y la calidad. Las importaciones de alimentos saludables de China alcanzaron USD 7,75 mil millones en 2024, creciendo un 15,1% debido al aumento de la demanda interna y la preferencia por marcas internacionales. Sin embargo, la complejidad regulatoria varía en toda la región. Por ejemplo, los controles más estrictos de Australia sobre los suplementos de vitamina B6 contrastan con políticas más permisivas en otros lugares. Si bien la concentración de fabricación en Asia-Pacífico mejora la eficiencia de la cadena de suministro, también aumenta la vulnerabilidad, como se vio en las advertencias de la Administración de Alimentos y Medicamentos a varias instalaciones por problemas de calidad.

Europa es un mercado maduro con regulaciones estrictas y una preferencia por ingredientes naturales y validados científicamente. La guía actualizada de Nuevos Alimentos de la Autoridad Europea de Seguridad Alimentaria, vigente a partir de febrero de 2025, requiere evaluaciones de seguridad detalladas, favoreciendo a las empresas establecidas con experiencia regulatoria. El impulso de la Autoridad de Seguridad de Alimentos y Productos de Consumo de los Países Bajos por sistemas de notificación de suplementos destaca el creciente escrutinio, con más del 60% de ciertos suplementos que contienen sustancias reguladas. América del Sur y Oriente Medio y África son mercados emergentes con baja penetración pero creciente conciencia de los suplementos energéticos para estilos de vida activos. A pesar de los desafíos como las brechas de infraestructura y el desarrollo regulatorio, la urbanización y las tendencias de fitness crean oportunidades para las empresas que invierten en asociaciones locales y crecimiento del mercado.

Panorama Competitivo

El mercado de suplementos energéticos está moderadamente fragmentado, con numerosos actores regionales y globales que compiten en varios formatos de productos, incluidos polvos, cápsulas y shots listos para beber. Los actores destacados en el mercado incluyen Glanbia plc, Herbalife Nutrition Ltd., PepsiCo Inc., Amway Corporation y GNC Holdings LLC. La ausencia de un líder de mercado dominante brinda oportunidades para que las marcas de nicho y las empresas emergentes se establezcan a través de productos innovadores y estrategias de marketing dirigidas.

Esta fragmentación está influenciada principalmente por las diversas preferencias de los consumidores, que varían según la edad, los niveles de actividad y los requisitos dietéticos. Además, las marcas diferencian sus ofertas centrándose en factores como los ingredientes naturales, el contenido de cafeína y las funcionalidades específicas. Como resultado, la competencia sigue siendo intensa, con empresas que enfatizan los avances en las formulaciones de productos y la expansión de sus redes de distribución para capturar una mayor participación de mercado.

Existen importantes oportunidades de crecimiento en áreas como los servicios de nutrición personalizada, las formulaciones de etiqueta limpia y la atención a segmentos demográficos desatendidos. Sin embargo, capitalizar estas oportunidades requiere inversiones sustanciales en cumplimiento regulatorio, validación clínica y educación del consumidor. Los disruptores emergentes están reformando el mercado adoptando modelos directos al consumidor, servicios basados en suscripción y personalización basada en datos. Estos enfoques les permiten eludir los canales de distribución tradicionales, ofrecer experiencias mejoradas al cliente y lograr mejores márgenes de beneficio.

Líderes de la Industria de Suplementos Energéticos

Glanbia plc

Herbalife Nutrition Ltd.

PepsiCo Inc

Amway Corporation

GNC Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sneak ha lanzado sus nuevas Gomitas Energéticas, con el objetivo de redefinir la categoría de cafeína ofreciendo una alternativa conveniente y sabrosa a los productos energéticos tradicionales. Según la marca, estas gomitas proporcionan una dosis precisa de cafeína combinada con vitaminas añadidas para una energía y concentración sostenidas, atrayendo a los consumidores que buscan opciones de cafeína más saludables y portátiles.

- Junio de 2025: ProZenith ha ampliado su línea de productos lanzando un nuevo suplemento de bienestar diseñado para ayudar a las personas a mantener la energía, la concentración y la conciencia del apetito como parte de un estilo de vida equilibrado y activo. La marca indica que el suplemento se fabrica en los Estados Unidos en una instalación registrada por la Administración de Alimentos y Medicamentos y certificada con Buenas Prácticas de Fabricación, y está disponible a través de canales en línea oficiales.

- Septiembre de 2024: Factor ha lanzado una nueva marca de suplementos llamada Factor Form. Según la marca, su polvo de verduras todo en uno cuenta con 40 vitaminas y superalimentos que ayudan a llenar las brechas nutricionales y apoyar la salud intestinal, la inmunidad, y a impulsar la energía y el estado de ánimo.

Alcance del Informe Global del Mercado de Suplementos Energéticos

| Con Estimulantes |

| Sin Estimulantes |

| Polvos |

| Cápsulas |

| Tabletas |

| Gomitas |

| Otros (Tiras, masticables) |

| Cafeína |

| Aminoácidos |

| Vitaminas y Minerales |

| Extractos Herbales/Vegetales |

| Otros |

| Farmacias y Droguerías |

| Supermercados/Hipermercados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Naturaleza | Con Estimulantes | |

| Sin Estimulantes | ||

| Por Forma | Polvos | |

| Cápsulas | ||

| Tabletas | ||

| Gomitas | ||

| Otros (Tiras, masticables) | ||

| Por Tipo de Ingrediente | Cafeína | |

| Aminoácidos | ||

| Vitaminas y Minerales | ||

| Extractos Herbales/Vegetales | ||

| Otros | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Supermercados/Hipermercados | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de suplementos energéticos en 2025?

El tamaño del mercado de suplementos energéticos es de USD 1,12 mil millones en 2025.

¿Qué región está creciendo más rápido en suplementos energéticos?

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,33% hasta 2030, la más alta de cualquier región.

¿Qué tipo de ingrediente se está expandiendo más rápidamente?

Los extractos herbales y vegetales están proyectados para crecer a una CAGR del 9,21%, encabezando la clasificación de crecimiento.

¿Por qué las gomitas están ganando popularidad en los suplementos energéticos?

Las gomitas ofrecen sabor, portabilidad y flexibilidad de dosificación, impulsando una CAGR del 8,45% que supera a todos los demás formatos.

Última actualización de la página el: