Tamaño y Participación del Mercado de Construcción de Centros de Datos en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

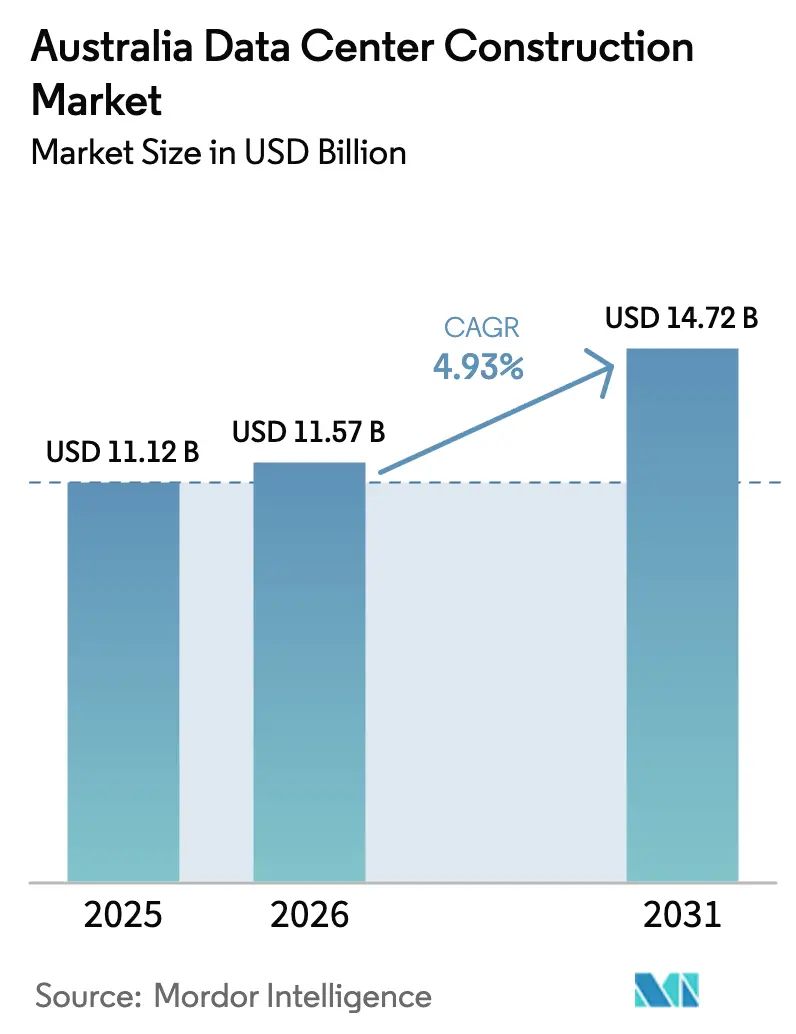

| Tamaño del mercado en el año base (2025) | 11.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos en Australia por Mordor Intelligence

Se proyecta que el tamaño del mercado de construcción de centros de datos en Australia sea de USD 11.120 millones en 2025, USD 11.570 millones en 2026, y alcance USD 14.720 millones en 2031, creciendo a una CAGR del 4,93% entre 2026 y 2031. La expansión moderada está respaldada por compromisos de capital de hiperescala que orientan el gasto hacia un menor número de campus de gran tamaño, reforzando la disciplina del lado de la oferta incluso cuando la demanda de capacidad preparada para inteligencia artificial se acelera. Los incentivos de energía renovable respaldados por el gobierno, la adopción del diseño de estructura energizada y el aumento de las densidades de bastidores reconfiguran colectivamente la economía de los proyectos, impulsando a los contratistas llave en mano a integrar experiencia en refrigeración líquida y construcciones modulares. Las estrategias competitivas ahora dependen de asegurar equipos eléctricos de largo plazo de entrega, garantizar asignaciones de red antes que los competidores y ofrecer a los inquilinos plazos de entrega inferiores a 18 meses. Estos factores permiten a los promotores con sólido respaldo de capital preservar los márgenes a pesar de la inflación de costos de construcción de dos dígitos y el endurecimiento de las normas de zonificación en Sídney y Melbourne. El mercado de construcción de centros de datos en Australia evoluciona, por tanto, desde construcciones empresariales impulsadas por volumen hacia un panorama intensivo en capital, con prioridad en la hiperescala, que valora la velocidad de comercialización y la eficiencia energética.

Conclusiones Clave del Informe

- Por tipo de nivel, el nivel 3 capturó el 56,84% de la participación del mercado de construcción de centros de datos en Australia en 2025, mientras que se prevé que las instalaciones de nivel 4 registren una CAGR del 5,46% hasta 2031.

- Por tamaño, los campus de hiperescala representaron el 60,13% del tamaño del mercado de construcción de centros de datos en Australia en 2025 y se proyecta que crezcan a una CAGR del 5,78% hasta 2031.

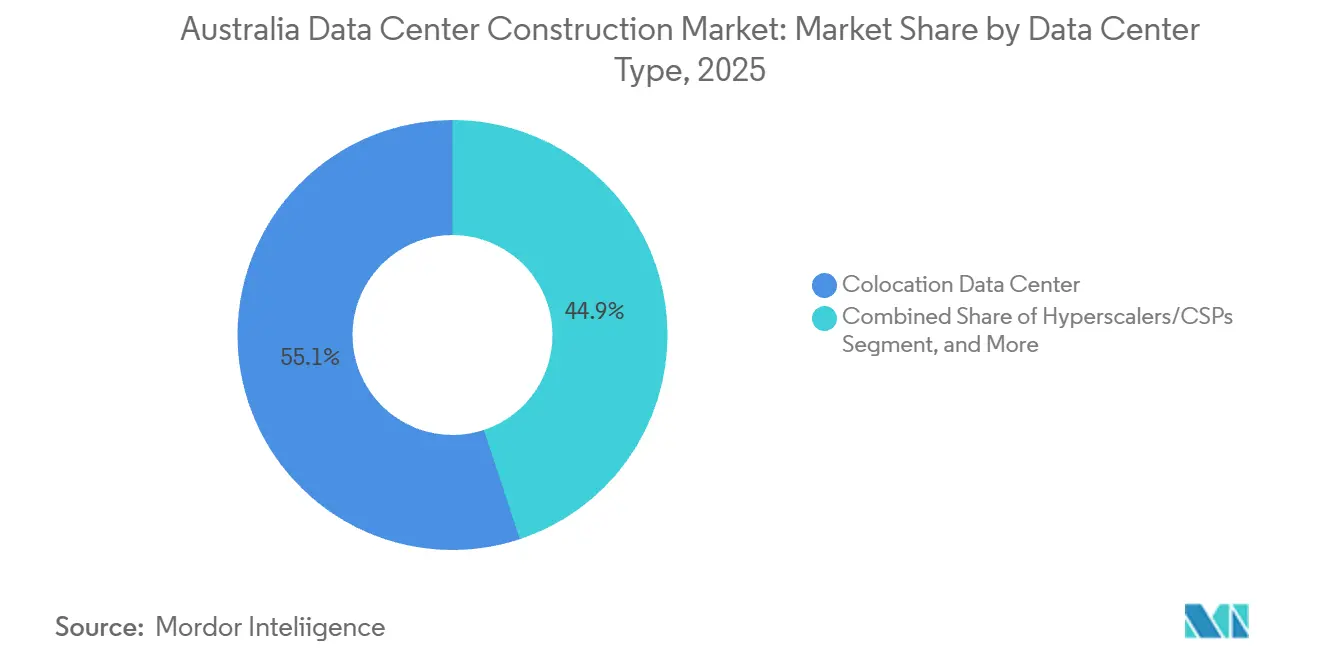

- Por tipo de centro de datos, los proveedores de colocación mantuvieron el 55,08% de la participación del mercado de construcción de centros de datos en Australia en 2025; los proveedores de hiperescala y servicios en la nube se expandirán a una CAGR del 5,82% durante el mismo período.

- Por infraestructura, la infraestructura eléctrica representó el 39,82% de la participación de mercado en 2025, mientras que se espera que los sistemas mecánicos registren una CAGR del 6,12% entre 2026 y 2031, superando a otras categorías de gasto.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Inversión de Proveedores de Hiperescala y Nube | +1.8% | Global, concentrado en Sídney y Melbourne | Mediano plazo (2-4 años) |

| Demanda de Borde de Baja Latencia en Sídney y Melbourne | +0.9% | Sídney, Melbourne, con extensión a Brisbane | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales de Energía Renovable para Centros de Datos Ecológicos | +0.7% | Nacional, más fuerte en Victoria y Queensland | Largo plazo (≥ 4 años) |

| Auge de la Densidad de Bastidores de IA/HPC que Impulsa la Demanda de Nuevas Construcciones | +1.2% | Global, adopción temprana en las principales metrópolis | Mediano plazo (2-4 años) |

| El Modelo de Arrendamiento de Estructura Energizada Acorta el Tiempo de Comercialización | +0.4% | Nacional, emergente en mercados secundarios | Corto plazo (≤ 2 años) |

| Reconversión de Sitios de Plantas de Carbón Retiradas en Campus de Centros de Datos | +0.3% | Nueva Gales del Sur, Victoria, Queensland | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Inversión de Proveedores de Hiperescala y Nube

AWS comprometió AUD 20.000 millones (USD 13.200 millones) hasta 2029 para nuevas zonas de disponibilidad en Sídney y Melbourne, estableciendo un precedente para construcciones plurianuales y multirregionales que absorben la capacidad de red antes de que los competidores puedan movilizarse.[1]AWS invertirá AUD 20.000 millones en Australia, About Amazon, aboutamazon.com.auMicrosoft añadió una cuarta región de nube australiana en 2025 y destinó aumentos de capacidad hasta 150 MW para 2027, reforzando la dinámica del ganador que se lleva la mayor parte. Los promotores que aseguran previamente servidumbres y actualizaciones de subestaciones efectivamente delimitan los mercados metropolitanos por hasta siete años. Los operadores de colocación, por tanto, pivotan hacia modelos de estructura energizada, ilustrado por el proyecto IC3 Super West de 47 MW de Macquarie Data Centers, que permite la instalación de equipos por parte de los inquilinos durante la construcción principal.

Auge de la Densidad de Bastidores de IA/HPC que Impulsa la Demanda de Nuevas Construcciones

Las densidades de bastidores para clústeres de GPU NVIDIA H100 y AMD MI300 ahora superan los 100 kW, cinco veces las cargas empresariales tradicionales, acelerando la demanda de circuitos de agua fría y refrigeración directa al chip. El campus MEL2 de 354 MW de AirTrunk integra intercambiadores de calor de puerta trasera y unidades de distribución de refrigeración redundantes que los centros de datos de refrigeración por aire convencionales no pueden modernizar de manera rentable.[2]Desarrollo del Campus MEL2 de Melbourne, AirTrunk, airtrunk.com Actualizar una instalación existente de 10 MW a refrigeración líquida cuesta aproximadamente el 60% de una construcción desde cero, pero solo proporciona la mitad de la densidad utilizable, lo que impulsa a los proveedores de hiperescala hacia campus de construcción específica.

Demanda de Borde de Baja Latencia en Sídney y Melbourne

Las cargas de trabajo de servicios financieros, videojuegos y realidad aumentada requieren tiempos de ida y vuelta inferiores a 5 ms, lo que llevó a Telstra a desplegar micro centros de datos en 15 ubicaciones minoristas en ambas ciudades en 2025.[3]Expansión de la Red de Computación de Borde, Telstra, telstra.com.au Optus extendió las Zonas Locales de AWS a Brisbane y Perth, reduciendo la latencia para los usuarios regionales. Aunque las construcciones individuales son pequeñas, de 2 a 5 MW, las rentas premium de AUD 300-400 (USD 210-280) por kW mensual crean una economía unitaria atractiva que complementa los campus de hiperescala en los suburbios periféricos.

Incentivos Gubernamentales de Energía Renovable para Centros de Datos Ecológicos

El Esquema de Inversión en Capacidad del Gobierno Federal garantiza 32 GW de energías renovables despachables, reduciendo los costos de contratos de compra de energía para los centros de datos dispuestos a ubicarse cerca de zonas de energía renovable. Las subvenciones de Tecnologías de Mejora de la Red de Nueva Gales del Sur subsidian adicionalmente las actualizaciones de transmisión para instalaciones que aprovechan parques eólicos y solares. Los ahorros en gastos operativos de AUD 2-3 millones (USD 1,4-2,1 millones) anuales para un sitio de 50 MW mejoran las tasas internas de retorno de los proyectos, aunque la distancia de 200-300 km desde los centros de fibra obliga a los promotores a sopesar la latencia frente al costo de la energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Terrenos y Límites de Zonificación en Metrópolis de Primer Nivel | -1.1% | Impacto principal en Sídney y Melbourne | Mediano plazo (2-4 años) |

| Retrasos en la Conexión a la Red y Disponibilidad Limitada de Energía | -0.8% | Nacional, agudo en mercados consolidados | Largo plazo (≥ 4 años) |

| La Escasez de Oficios Especializados Infla los Costos de Construcción | -0.6% | Nacional, concentrado en las principales metrópolis | Corto plazo (≤ 2 años) |

| Las Nuevas Normas Cibernéticas de Infraestructura Crítica Incrementan el Gasto de Capital | -0.4% | Nacional, toda la infraestructura crítica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Conexión a la Red y Disponibilidad Limitada de Energía

El Plan Integrado del Sistema 2025 de AEMO pronosticó congestión en los suburbios occidentales de Sídney y el norte de Melbourne hasta al menos 2028, retrasando las aprobaciones de conexión para cargas de 50 MW. TransGrid confirmó que 12 proyectos en cola que totalizan 800 MW esperan entregas de transformadores que no se materializarán antes de 2027. Los proveedores de hiperescala con solidez financiera evitan la cola financiando ramales dedicados y generación con contratos de compra obligatoria, dejando de lado a los actores de nivel medio que no pueden comprometerse con incrementos de 100 MW.

Escasez de Terrenos y Límites de Zonificación en Metrópolis de Primer Nivel

Nueva Gales del Sur limitó las parcelas individuales de centros de datos en Macquarie Park y Eastern Creek a 10 hectáreas para preservar el stock industrial destinado a la manufactura. Las políticas del Plan Melbourne de Victoria restringen las aprobaciones de nuevas construcciones, empujando a los promotores hacia reconversiones de terrenos industriales que añaden entre 6 y 12 meses a los plazos. Los terrenos industriales en el oeste de Sídney se negociaron a AUD 600-800 (USD 420-560) por m² en 2025, un incremento del 60% respecto a 2023, erosionando los retornos de las construcciones especulativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Las Primas de Redundancia Impulsan el Crecimiento del Nivel 4

En 2025, las instalaciones de Nivel 3 dominaron el mercado de construcción de centros de datos en Australia, asegurando una participación del 56,84%. Mientras tanto, se proyecta que las instalaciones de Nivel 4 alcancen una CAGR del 5,46% entre 2026 y 2031. Se prevé que la capacidad de Nivel 4 se expanda a medida que los proveedores de hiperescala y las instituciones financieras internalicen el costo del tiempo de inactividad. El tamaño del mercado de construcción de centros de datos en Australia para implementaciones de Nivel 4 crecerá, por tanto, más rápido que el mercado en general, mientras que el Nivel 3 continúa dominando en términos de base instalada. El M3 de NEXTDC obtuvo la certificación Tier IV Gold en 2024, demostrando alimentaciones de servicios públicos duales y refrigeración N+1 que cumplen con los mandatos de resiliencia operativa de CPS 230. Las empresas dispuestas a aceptar tiempos de inactividad planificados permanecen en el Nivel 3, aunque la presión regulatoria de APRA orienta las cargas de trabajo de misión crítica hacia diseños completamente tolerantes a fallos.

Los diferenciales de precios se reducen a medida que los costos de refrigeración líquida se comprimen; una interrupción de 15 minutos en un centro de Nivel 3 podría costar a una plataforma de tecnología financiera hasta AUD 1 millón (USD 0,7 millones) en transacciones perdidas, anulando los ahorros en alquiler. En consecuencia, los operadores de Nivel 3 se enfrentan a una elección estratégica: modernizar al Nivel 4 a un costo aproximado de USD 20-30 millones por módulo de 10 MW o ceder la demanda de alto margen a los competidores. Más del 60% de las consultas de arrendamiento de AirTrunk en 2025 ya especificaban requisitos de Nivel IV, lo que señala un ciclo de actualización estructural.

Por Tamaño del Centro de Datos: Las Economías de Hiperescala Marginan las Construcciones de Nivel Medio

Los campus de hiperescala capturaron el 60,13% de los ingresos de 2025 y registrarán una CAGR del 5,78% hasta 2031, reforzando la tendencia del mercado de construcción de centros de datos en Australia hacia proyectos de gran envergadura. La inversión de 504 MW de CDC en Marsden Park logra costos de construcción de USD 4.000 por kW frente a USD 5.300 por kW para sitios de 20 MW, demostrando economías de escala. Las construcciones medianas siguen siendo viables en Brisbane, Perth y Adelaida, pero carecen de acceso a la transmisión de 330 kV y, por tanto, tienen un tope de 10-20 MW.

Los diseños con prioridad en la refrigeración líquida profundizan las ventajas de la hiperescala, ya que los campus de nueva construcción integran circuitos de agua fría en la losa estructural y distribución de 480 V para minimizar las pérdidas en el cableado de cobre. La modernización de sitios medianos reduce el espacio blanco utilizable hasta en un 20% y extiende los plazos de actualización a dos años, inclinando aún más la economía hacia nuevas construcciones a gran escala.

Por Tipo de Centro de Datos: Los Proveedores de Hiperescala Internalizan la Capacidad

Se proyecta que los proveedores de hiperescala y servicios en la nube crezcan a un ritmo anual del 5,82%, erosionando gradualmente la participación del 55,08% de la colocación en el mercado de construcción de centros de datos en Australia. La inversión australiana de AUD 20.000 millones (USD 13.200 millones) de AWS favorece las instalaciones de propiedad y operación propias, reduciendo el costo unitario de AUD 200-250 (USD 140-175) por kW en colocación minorista a AUD 120-150 (USD 84-105) en escenarios de autoconstrucción. Microsoft adquirió una parcela de 15 hectáreas en Melbourne para un campus de 150 MW, reforzando el cambio hacia la integración vertical.

Los especialistas en colocación pivotan hacia empresas de nube híbrida que necesitan interconexión de baja latencia. La red Cloud Connect de NEXTDC enlaza más de 30 puntos de acceso, proporcionando acceso de menos de 5 ms a nubes públicas para cargas de trabajo reguladas. Las construcciones de borde y empresariales siguen siendo modestas, ya que pocos balances corporativos pueden asumir USD 50-100 millones para una autoconstrucción de 5-10 MW.

Por Infraestructura: El Gasto en Sistemas Mecánicos Aumenta por las Actualizaciones de Refrigeración

La infraestructura eléctrica representó el 39,82% de la participación de mercado en 2025, mientras que los sistemas mecánicos registrarán una CAGR del 6,12% entre 2026 y 2031, superando el crecimiento eléctrico aunque permaneciendo en segundo lugar en gasto absoluto. Las modernizaciones de refrigeración líquida comprenden hasta la mitad del gasto de capital mecánico para nuevos centros de hiperescala, con AirTrunk asignando AUD 800 millones (USD 560 millones) de su presupuesto de AUD 5.000 millones (USD 3.500 millones) del MEL2 a la capacidad de enfriadores y tuberías de agua fría. Los diseños eléctricos estandarizados moderan la escalada de precios, pero los plazos de entrega de generadores y transformadores aún se extienden más allá de los 18 meses.

El subsegmento de servicios crece en paralelo con la complejidad mecánica. Schneider Electric señaló que el 70% de sus proyectos australianos de 2025 involucraron servicios de diseño de refrigeración líquida. Las salas de energía prefabricadas y los kits modulares de espacio blanco reducen el riesgo de cronograma hasta en un 30%, una propuesta convincente para los proveedores de hiperescala que exigen espacio ocupado en un plazo de 12 a 18 meses.

Análisis Geográfico

Sídney y Melbourne capturaron colectivamente casi tres cuartas partes del gasto de 2025, consolidando su estatus como centros gravitacionales del mercado de construcción de centros de datos en Australia. Los suburbios del oeste de Sídney, como Macquarie Park y Eastern Creek, se benefician de las líneas de 330 kV existentes y la proximidad al sistema de cables Sídney-Singapur, lo que permite a las construcciones de hiperescala aprovechar la conectividad de múltiples terabits. El corredor norte de Melbourne, desde Laverton hasta Derrimut, ofrece una latencia inferior a 10 ms hacia el distrito central de negocios, atrayendo a proveedores de colocación que monetizan la demanda de interconexión premium.

Se espera que las metrópolis de segundo nivel, a saber, Brisbane, Perth y Adelaida, crezcan a una CAGR de aproximadamente el 6-7%. La expansión B2 de NEXTDC en Brisbane hasta 22 MW apunta a clientes de recursos y agricultura, mientras que Perth alberga nodos de borde que sirven cargas de trabajo de análisis minero. Los requisitos soberanos de Adelaida sostienen la demanda de instalaciones de Nivel 3 o superior autorizadas por la Dirección Australiana de Señales.

El Territorio de la Capital Australiana sigue siendo un enclave soberano de nicho, con cargas de trabajo federales que requieren seguridad de nivel estratégico, mientras que el clima fresco de Tasmania y el excedente hidroeléctrico la posicionan para futuros campus de entrenamiento de inteligencia artificial si avanzan las actualizaciones de transmisión del Estrecho de Bass. Las restricciones de latencia limitan a Tasmania al procesamiento por lotes, aunque cargas potenciales superiores a 500 MW podrían materializarse una vez que mejoren las interconexiones de red.

Panorama Competitivo

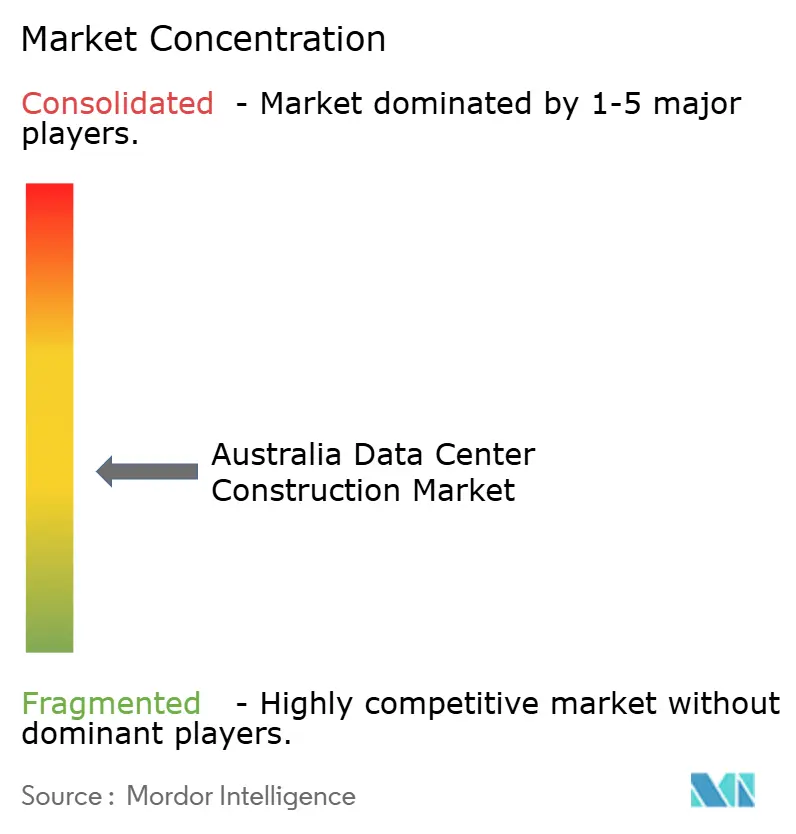

El mercado de construcción de centros de datos en Australia exhibe una fragmentación moderada. NEXTDC aprovecha el acceso al capital público para financiar construcciones especulativas, lanzando un campus S7 de 550 MW en Sídney en 2025 sin inquilinos ancla. AirTrunk, respaldado por Macquarie Asset Management, preconstruye estructuras energizadas que comprimen los ciclos de incorporación de inquilinos, mientras que CDC se especializa en centros de uso exclusivo de 10-50 MW para inquilinos únicos que no pueden autoconstruir.

El interés del capital privado se intensificó tras la adquisición de GreenSquareDC por parte de Partners Group en 2024 y el compromiso de AUD 1.200 millones (USD 840 millones) para su expansión. Telstra y Optus dominan los despliegues de micro-borde aprovechando los bienes raíces de telecomunicaciones. Equinix y Global Switch se centran en sitios ricos en interconexión dentro de Sídney y Melbourne, extrayendo ingresos de las conexiones cruzadas en lugar de la capacidad bruta. Las armas competitivas giran en torno a la velocidad de construcción, el abastecimiento de energía renovable y la postura de cumplimiento normativo, especialmente a la luz de los mandatos de gestión de riesgos de la Ley de Seguridad de Infraestructura Crítica.

Los patrones de adopción tecnológica revelan que los operadores que adoptan la construcción modular y los sistemas mecánicos prefabricados reducen los cronogramas de construcción hasta en un 30%, un beneficio documentado en la cartera de proyectos australianos de Schneider Electric en 2025. El cumplimiento de las normas de seguridad de la información ISO 27001 y de gestión de energía ISO 50001 es ahora un requisito básico para ganar inquilinos empresariales y gubernamentales, especialmente tras la imposición por parte de la Ley de Seguridad de Infraestructura Crítica de programas obligatorios de gestión de riesgos para instalaciones superiores a 25 MW. La experiencia en refrigeración líquida añade otra ventaja, ya que Vertiv informa que los campus de hiperescala que integran intercambiadores de calor de puerta trasera con agua fría pueden operar bastidores de 150 kW sin penalizaciones de eficiencia. La resiliencia de la cadena de suministro también se ha convertido en un diferenciador, con promotores que aseguran pedidos de transformadores y generadores con 18 meses de antelación protegiendo los cronogramas de los proyectos frente a la escasez mundial de equipos.

Líderes de la Industria de Construcción de Centros de Datos en Australia

NEXTDC Ltd

AirTrunk Operating Pty Ltd

FDC Construction and Fitout

Multiplex Constructions Pty Ltd

CPB Contractors Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Microsoft Azure inauguró su cuarta región australiana en Melbourne, añadiendo 48 MW de capacidad inicial y trazando una hoja de ruta hacia 150 MW a medida que crece la demanda empresarial de nube.

- Marzo de 2025: Telstra amplió su red de computación de borde en Sídney y Melbourne, instalando micro centros de datos en 15 ubicaciones minoristas para habilitar una latencia inferior a 5 milisegundos para cargas de trabajo de realidad aumentada, videojuegos e IoT.

- Enero de 2025: NEXTDC inició la construcción de su campus S7 de 550 MW en Sídney, iniciando un programa de construcción multifase programado para entregar capacidad de hiperescala y empresarial hasta 2029.

- Diciembre de 2024: AirTrunk obtuvo la aprobación para su campus MEL2 de 354 MW en Melbourne, con la puesta en marcha inicial prevista para mediados de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de construcción de centros de datos en Australia como todo proyecto greenfield o brownfield que entrega la estructura física junto con sus paquetes críticos de electricidad, mecánica y construcción general requeridos para que una instalación alcance la certificación Tier I-IV e ingrese a la fase de puesta en marcha. Esto abarca colocation, campus de hiperescaladores de construcción propia, edificaciones empresariales y sitios de borde con una carga de TI superior a 250 kW.

Exclusión del alcance: Las renovaciones de adecuación que solo reemplazan racks de TI, software o cableado sin trabajos estructurales o de servicios públicos quedan fuera del gasto modelado.

Descripción general de la segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- Pequeño

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Proveedores de Hiperescala/Servicios en la Nube

- Centro de Datos Empresarial y de Borde

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores y Armarios

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de construcción, ingenieros especializados en MEP, planificadores de servicios públicos y ejecutivos de centros de datos en Sídney, Melbourne, Brisbane y Perth. Las conversaciones pusieron a prueba los hallazgos secundarios, aclararon el costo de ejecución por megavatio y captaron la percepción sobre los retrasos en la conexión a la red y la economía de los sitios de borde, lo que perfeccionó los supuestos del modelo.

Investigación documental

Comenzamos con conjuntos de datos públicos como las aprobaciones de construcción de la Oficina Australiana de Estadísticas, el registro de energía renovable del Clean Energy Regulator, las divulgaciones de calificación energética de NABERS y los registros de certificación Tier del Uptime Institute, que en conjunto esbozan el pipeline nacional de proyectos y los estándares de diseño vigentes. Los portales de asociaciones comerciales, como Communications Alliance para actualizaciones de cables submarinos y Master Builders Australia para índices de costos laborales, nos ayudaron a estimar los costos de mano de obra y materiales especializados. Los registros de empresas en D&B Hoovers, los archivos de prensa en Dow Jones Factiva y los documentos de registro de tierras estatales se utilizaron luego para verificar los valores de inversión en sitios, la capacidad y los cronogramas de entrega. Estas fuentes ilustrativas no son exhaustivas; se consultaron muchas referencias adicionales para verificación y aclaración.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo del gasto nacional en construcción, basada en las divulgaciones de CAPEX de proyectos, la tasa histórica de construcción (MW añadidos cada año) y el costo promedio por MW, estableció el primer corte. Los resultados fueron sometidos a pruebas de estrés con verificaciones selectivas de abajo hacia arriba; por ejemplo, consolidando los ingresos de seis contratistas líderes y multiplicando los precios de venta promedio muestreados por el volumen de espacio blanco. Las variables clave dentro del modelo incluyen: 1) el pipeline de inversión en hiperescala anunciado hasta 2030, 2) las tendencias de densidad de racks que impulsan la intensidad eléctrica y de refrigeración, 3) los plazos de conexión a la red, 4) la inflación del índice de costos de construcción estatal y 5) la aplicación de la política de soberanía de datos que moldea la demanda de borde. Una regresión multivariada con análisis de escenarios proyecta el impacto de estos factores en el gasto anual; las brechas generadas por datos incompletos de contratistas se cubrieron mediante promedios móviles de tres años validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Cada borrador de resultado pasa por dos revisiones de analistas en las que se señalan las variaciones respecto al gasto histórico, las adiciones de MW y las tasas de actualización de NABERS. Cuando las discrepancias superan el diez por ciento, se vuelve a contactar a los interesados de las entrevistas originales. Los informes se actualizan una vez al año, y publicamos actualizaciones provisionales cuando ocurren eventos relevantes, como anuncios de grandes campus, reformas de la red o aumentos de costos.

Por qué nuestra línea base del mercado de construcción de centros de datos en Australia resiste el escrutinio

Las estimaciones publicadas suelen divergir porque las empresas rastrean diferentes categorías de gasto, convierten divisas en fechas distintas o congelan los modelos durante años.

Los principales factores de brecha en estudios de la competencia incluyen limitar el alcance a los costos de estructura únicamente, omitir los presupuestos de contingencia de los desarrolladores o utilizar curvas de costos globales inadecuadas para las primas laborales y los mandatos de energía renovable de Australia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,12 mil millones (2025) | Mordor Intelligence | - |

| USD 6,81 mil millones (2024) | Regional Consultancy A | Rastrea únicamente el CAPEX anunciado y excluye los servicios de modernización mecánica |

| USD 3,10 mil millones (2023) | Global Consultancy B | Utiliza una muestra parcial de Tier III y aplica multiplicadores de costos genéricos para APAC |

Estas comparaciones demuestran que cuando el alcance, la granularidad de precios y la frecuencia de actualización están completamente alineados, como en el modelo de Mordor, la línea base resultante sigue siendo la referencia más transparente y reproducible para los tomadores de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción de centros de datos en Australia para 2031?

Se espera que alcance USD 14.720 millones, expandiéndose a una CAGR del 4,93%.

¿Qué segmento de nivel está previsto que crezca más rápido en los próximos años?

Se prevé que las construcciones de Nivel 4 crezcan a una CAGR del 5,46% a medida que los proveedores de hiperescala buscan un tiempo de actividad tolerante a fallos.

¿Por qué los proyectos de hiperescala se concentran en Sídney y Melbourne?

Las dos metrópolis ofrecen densidad de fibra, rutas de cables submarinos y acceso a transmisión de 330 kV, creando sinergias de red y energía que justifican los grandes campus.

¿Cómo influyen los incentivos de energía renovable en la selección de sitios?

Los programas federales y estatales reducen los costos de energía para las instalaciones ubicadas junto a parques eólicos o solares, alentando a los promotores a evaluar sitios fuera de los núcleos metropolitanos tradicionales.

¿Qué cambio estratégico están adoptando los proveedores de colocación para mantenerse competitivos?

Muchos están adoptando modelos de estructura energizada que permiten a los inquilinos de hiperescala instalar equipos en paralelo con la construcción, reduciendo los tiempos de entrega a 12-18 meses.

¿Cómo afecta la refrigeración líquida a los presupuestos de construcción?

La infraestructura de refrigeración líquida puede representar hasta el 50% del gasto de capital mecánico en nuevos centros de hiperescala, pero es esencial para soportar bastidores de GPU de más de 100 kW de manera eficiente.

Última actualización de la página el: