Tamaño y Participación del Mercado de Nutracéuticos de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

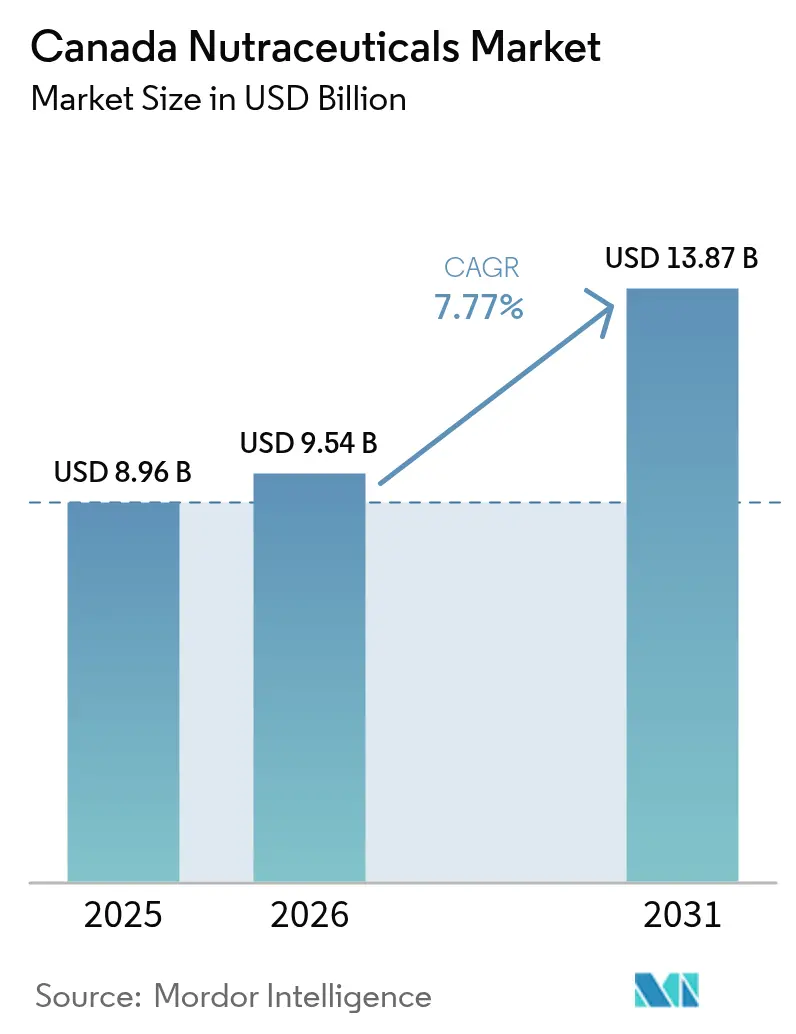

| Tamaño del mercado en el año base (2025) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutracéuticos de Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos naturales para la salud de Canadá crezca desde USD 8.960 millones en 2025 y USD 9.540 millones en 2026 hasta USD 13.870 millones en 2031, registrando una CAGR del 7,77% durante el período de previsión 2026-2031. Este crecimiento está impulsado por un cambio del tratamiento centrado en los síntomas hacia el autocuidado preventivo, con consumidores que adoptan cada vez más alimentos funcionales, bebidas y suplementos dietéticos para gestionar los riesgos metabólicos y mejorar la salud cognitiva. Las empresas que proporcionan evidencia revisada por pares para respaldar las declaraciones de sus productos y obtienen los Números de Producto Natural (NPN) de Health Canada están aprovechando el cumplimiento normativo para generar confianza en el consumidor. Además, los modelos de venta directa al consumidor están optimizando las cadenas de suministro y mejorando la relación precio-valor en todo el mercado. El mercado también está siendo testigo de una creciente preferencia por nutracéuticos naturales, de origen vegetal y sostenibles, lo que refleja los valores medioambientales y de conciencia sanitaria de los consumidores. Los estrictos marcos regulatorios de Health Canada garantizan además la seguridad de los productos, reforzando la confianza del consumidor y facilitando el crecimiento del mercado. Otros factores que contribuyen a la expansión del mercado incluyen el auge de las compras digitales, las innovaciones en productos como los probióticos microencapsulados y los omega-3 de origen vegetal, y una mayor consolidación del sector, especialmente con la entrada de empresas farmacéuticas.

Conclusiones Clave del Informe

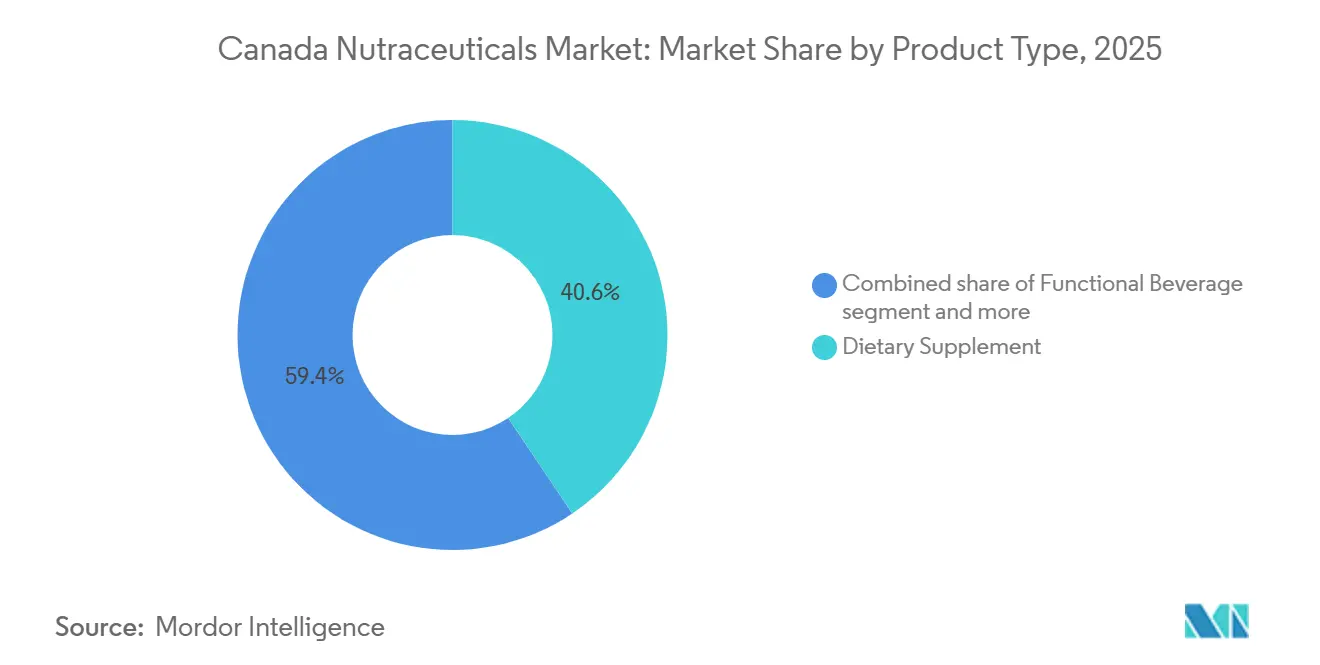

- Por tipo de producto, el segmento de suplementos dietéticos representó el 40,59% de los ingresos en 2025, mientras que se prevé que el segmento de bebidas funcionales registre la CAGR más rápida del 8,59% hasta 2031.

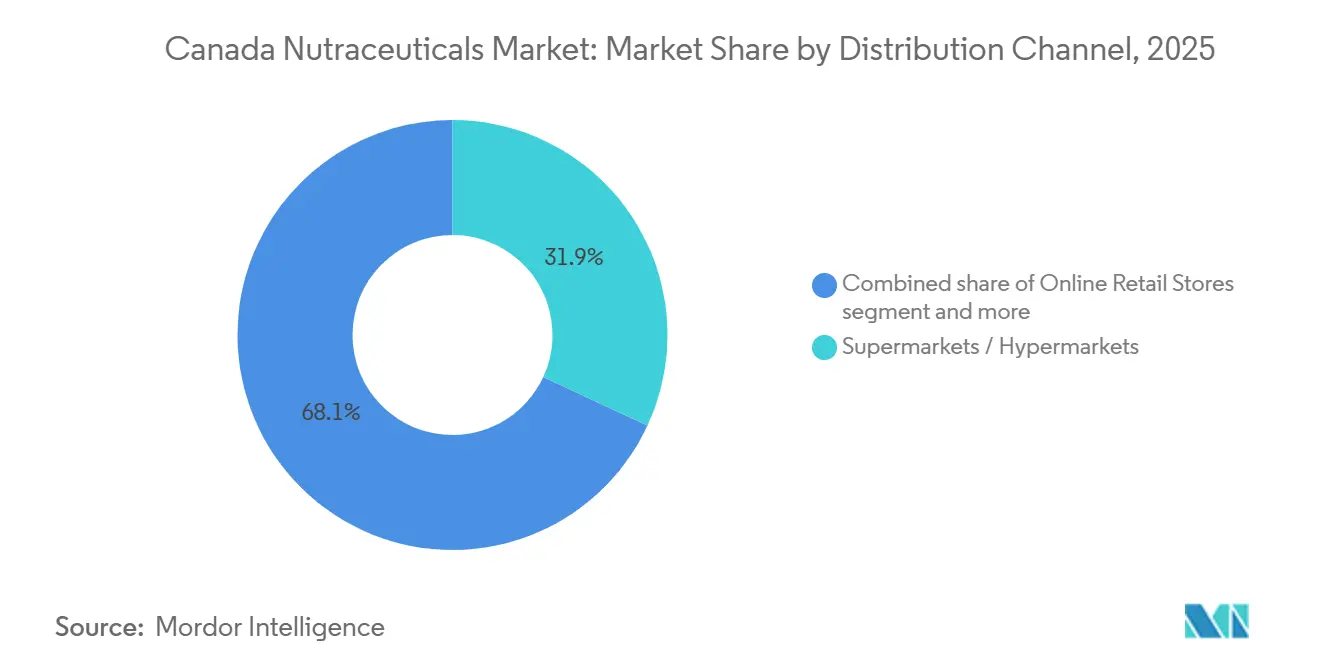

- Por canal de distribución, los supermercados/hipermercados representaron el 31,92% de las ventas en 2025, mientras que se espera que las tiendas minoristas en línea se expandan a una CAGR del 9,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutracéuticos de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población envejecida que busca soluciones de salud preventiva | +1.4% | Nacional, con concentración en Columbia Británica, Ontario, Quebec | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de enfermedades relacionadas con el estilo de vida (obesidad, diabetes) | +1.6% | Nacional, elevado en las provincias del Atlántico y comunidades rurales | Mediano plazo (2-4 años) |

| Preferencia por productos naturales y de origen vegetal | +1.2% | Nacional, centros urbanos (Toronto, Vancouver, Montreal) liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de alimentos y bebidas funcionales | +1.3% | Nacional, con mayor penetración minorista en Ontario y Alberta | Corto plazo (≤ 2 años) |

| Apoyo regulatorio gubernamental que fomenta la confianza | +0.9% | Nacional, el marco NNHPD de Health Canada se aplica de manera uniforme | Largo plazo (≥ 4 años) |

| Cambio hacia productos de bienestar basados en la ciencia | +1.1% | Nacional, adopción temprana en áreas metropolitanas con mayores niveles educativos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Población envejecida que busca soluciones de salud preventiva

El creciente envejecimiento de la población en Canadá es un impulsor significativo del mercado de nutracéuticos, ya que los adultos mayores buscan activamente soluciones para mantener la salud, prevenir enfermedades crónicas y apoyar el bienestar general. Según Statistics Canada, aproximadamente 7,6 millones de canadienses tenían 65 años o más al 1 de julio de 2023, lo que representa casi una quinta parte (18,9%) de la población total. Para 2030, se proyecta que los adultos mayores representen entre el 21,4% y el 23,4% de la población [1]Fuente: Statistics Canada, "Las personas mayores están bien", statcan.gc.ca. A diferencia de generaciones anteriores, que veían el envejecimiento como un declive inevitable, los adultos mayores de hoy adoptan medidas preventivas, como ácidos grasos omega-3 para la salud cerebral, péptidos de colágeno para la movilidad y vitamina D3 para la densidad ósea, mucho antes de que aparezcan los síntomas. Este enfoque proactivo cuenta con el respaldo adicional de los sistemas de salud provinciales, con regiones como Columbia Británica y Quebec que ofrecen subsidios para asesoramiento nutricional y programas de prevención de enfermedades crónicas. La transición del tratamiento reactivo a la nutrición preventiva extiende los ciclos de vida de los productos, ya que los consumidores se adhieren a rutinas de suplementos durante décadas en lugar de utilizarlos de forma esporádica. Este cambio mejora fundamentalmente la previsibilidad de los ingresos para fabricantes y minoristas.

Aumento de la incidencia de enfermedades relacionadas con el estilo de vida (obesidad, diabetes)

La creciente prevalencia de enfermedades relacionadas con el estilo de vida es un factor clave que impulsa el crecimiento del mercado canadiense de nutracéuticos. En Canadá, aproximadamente el 44% de los adultos tiene al menos una enfermedad crónica, que representa el 67% de todas las muertes [2]Fuente: Asociación Canadiense de Salud Pública, "Enfermedades Crónicas y Salud Pública en Canadá", cpha.ca. Esto ha generado una mayor conciencia del consumidor sobre la salud preventiva, impulsando la demanda de productos nutracéuticos orientados a gestionar los factores de riesgo y promover el bienestar general. Los productos dirigidos a la salud cardiovascular, el equilibrio metabólico y el control del peso tienen una alta demanda, ya que las personas buscan reducir los impactos a largo plazo de las enfermedades crónicas. Por ejemplo, en 2024, aproximadamente el 12% de los adultos en Terranova y Labrador fueron diagnosticados con diabetes, mientras que en Ontario, aproximadamente el 9% de los adultos vivía con esta condición [3]Fuente: Statistics Canada, "Estadísticas de indicadores de salud, estimaciones anuales", statcan.gc.ca. La creciente incidencia de la diabetes tipo 2, particularmente entre la población en edad laboral, está impulsando la demanda de formulaciones para el control del azúcar en sangre. Ingredientes como la berberina, el picolinato de cromo y el extracto de canela, que imitan los mecanismos farmacéuticos sin requerir receta médica, están ganando popularidad. Esta tendencia favorece a las empresas enfocadas en investigación y desarrollo capaces de innovar, reforzando un cambio hacia productos nutracéuticos especializados y respaldados por la ciencia que abordan múltiples problemas de salud relacionados con el estilo de vida.

Preferencia por productos naturales y de origen vegetal

La preferencia del consumidor por productos naturales, de origen vegetal y con etiqueta limpia es un impulsor clave del mercado canadiense de nutracéuticos. Las personas con conciencia sanitaria buscan cada vez más suplementos elaborados a partir de fuentes botánicas, ingredientes orgánicos y formulaciones mínimamente procesadas, que se perciben como más seguras y sostenibles. Esta tendencia está respaldada además por una creciente conciencia sobre la transparencia de los ingredientes, el abastecimiento ético y el impacto medioambiental, lo que influye en las decisiones de compra en diversos grupos de edad. A partir de 2024, aproximadamente 2,3 millones de canadienses se identifican como vegetarianos y 850.000 como veganos [4]Fuente: The Vegan Society, "Crecimiento mundial del veganismo", vegansociety.com. Este importante segmento demográfico impulsa la demanda de nutracéuticos de origen vegetal, como polvos proteicos, bebidas enriquecidas, extractos herbales y suplementos vitamínicos libres de ingredientes de origen animal. Las marcas que abordan estas preferencias dietéticas están aprovechando las oportunidades para desarrollar productos certificados como veganos, libres de alérgenos y de abastecimiento sostenible que se alinean tanto con las opciones de estilo de vida como con los valores éticos.

Expansión de alimentos y bebidas funcionales

El crecimiento de los alimentos y bebidas funcionales es un factor significativo que influye en el mercado canadiense de nutracéuticos, impulsado por el cambio en las preferencias del consumidor hacia la conveniencia, la eficacia y las soluciones multifuncionales. Las bebidas funcionales están ganando terreno al ofrecer hidratación, electrolitos, probióticos y potenciadores cognitivos en formatos que se adaptan a estilos de vida activos y en movimiento. Estos productos aprovechan la combinación funcional

, combinando ingredientes como vitaminas del grupo B para la energía, electrolitos para la hidratación y adaptógenos para el alivio del estrés en una sola porción, reduciendo la dependencia de múltiples suplementos y simplificando las rutinas diarias de bienestar. Este segmento también ofrece una notable oportunidad de beneficio para los fabricantes. Los formatos listos para beber suelen tener precios minoristas más altos por porción en comparación con las alternativas tradicionales en polvo o en pastillas, lo que motiva a las empresas de bienes de consumo envasados a reformular los productos existentes en sistemas de administración líquida. Al abordar diversas necesidades de salud en un formato único y conveniente, los alimentos y bebidas funcionales no solo impulsan las ventas, sino que también fomentan la fidelidad a la marca y las compras repetidas. A medida que los consumidores valoran cada vez más la eficiencia, la personalización y las soluciones de salud holísticas, se espera que la categoría de alimentos y bebidas funcionales siga siendo un impulsor clave del crecimiento en el mercado canadiense de nutracéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos de evidencia y declaraciones de etiqueta para productos naturales para la salud | -0.8% | Nacional, aplicación uniforme del NNHPD de Health Canada | Largo plazo (≥ 4 años) |

| Alto costo y complejidad del desarrollo de productos | -0.6% | Nacional, afecta de manera desproporcionada a fabricantes pequeños y medianos | Mediano plazo (2-4 años) |

| Falta de evidencia clínica extensa | -0.5% | Nacional, particularmente para botánicos emergentes y formulaciones novedosas | Mediano plazo (2-4 años) |

| Desinformación del consumidor y riesgos de uso excesivo | -0.4% | Nacional, amplificado por las redes sociales y el marketing de influencers | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos requisitos de evidencia y declaraciones de etiqueta para productos naturales para la salud

El NNHPD de Health Canada exige a los fabricantes que proporcionen evidencia clínica, datos de seguridad y documentación de garantía de calidad para respaldar cada declaración de salud antes de emitir los Números de Producto Natural (NPN). Este proceso puede tardar entre 18 y 36 meses y costar más de CAD 500.000 (USD 368.000) por producto. Este marco regulatorio plantea desafíos para la innovación, ya que las empresas son reacias a invertir en nuevos botánicos o formulaciones sinérgicas sin la garantía de aprobación. Como resultado, las carteras de productos a menudo se centran en extensiones de línea de ingredientes establecidos, como vitamina D3, omega-3 y probióticos, en lugar de introducir terapias novedosas. Además, el requisito de etiquetado bilingüe (inglés y francés) y la certificación de Buenas Prácticas de Fabricación (BPF) aumentan la complejidad operativa, especialmente para las empresas extranjeras no familiarizadas con el entorno regulatorio de Canadá. Si bien estas medidas protegen a los consumidores de productos inseguros o fraudulentos, también retrasan el tiempo de comercialización, lo que permite a los competidores estadounidenses lanzar formulaciones similares meses antes en mercados menos regulados.

Alto costo y complejidad del desarrollo de productos

El desarrollo de un producto natural para la salud con validación clínica en Canadá requiere experiencia en múltiples disciplinas, incluidos formuladores, toxicólogos, consultores regulatorios e investigadores clínicos. Los fabricantes pequeños y medianos a menudo carecen de los recursos para realizar ensayos controlados aleatorizados o gestionar el proceso de revisión previa a la comercialización de Health Canada. Esta limitación los obliga a licenciar formulaciones de empresas más grandes, lo que puede ser costoso y limitar su control sobre el producto, o a abandonar por completo los esfuerzos de innovación, frenando el crecimiento y la competitividad. El proceso se vuelve aún más desafiante para los productos combinados, como los alimentos funcionales que incorporan probióticos, prebióticos y botánicos. Estos productos requieren que cada ingrediente se someta a evaluaciones de seguridad individuales, incluidas evaluaciones de posibles interacciones y efectos acumulativos, lo que añade capas de complejidad al proceso de desarrollo y aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Funcionales Superan a los Suplementos Tradicionales

Los suplementos dietéticos representaron el 40,59% de la participación de mercado en 2025, impulsados por los hábitos de consumo establecidos en torno a los multivitamínicos diarios, las cápsulas de omega-3 y las tabletas de minerales. Sin embargo, se proyecta que las bebidas funcionales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,59% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento se atribuye a los formatos listos para beber que abordan la fatiga por pastillas y ofrecen formulaciones de múltiples beneficios en porciones individuales. Los alimentos funcionales, que incluyen cereales, productos de panadería, lácteos y aperitivos, ocupan un punto intermedio al proporcionar enriquecimiento, como fibra añadida, proteínas y vitaminas, dentro de contextos de comidas familiares. Los fabricantes de cereales están reformulando los productos tradicionales para reducir el contenido de azúcar e incorporar proteínas de origen vegetal, alineándose con las regulaciones de etiquetado nutricional en el frente del envase que destacan los niveles altos de sodio y grasas saturadas.

Los segmentos de panadería y confitería enfrentan desafíos derivados de los requisitos de etiqueta limpia, ya que los consumidores rechazan cada vez más los conservantes artificiales y exigen ingredientes reconocibles. Estos esfuerzos de reformulación a menudo aumentan los costos sin garantizar el crecimiento del volumen. Los aperitivos, incluidas las barras de proteínas, las mezclas de frutos secos y las papas fritas enriquecidas, se benefician de su portabilidad y control de porciones, atrayendo a consumidores con estilos de vida ocupados que a menudo omiten las comidas tradicionales. Si bien los suplementos dietéticos siguen siendo el segmento más grande, enfrentan presiones de mercantilización. Las vitaminas y los minerales compiten principalmente en precio, mientras que los botánicos, las enzimas y los ácidos grasos exigen primas más altas debido a la validación clínica y los procesos de extracción patentados.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso al Mercado

Los supermercados/hipermercados representaron el 31,92% de la participación de distribución en 2025, respaldados por características como pasillos dedicados a la salud y el bienestar, dietistas en tienda y marcas propias con precios entre un 20% y un 30% más bajos que los fabricantes nacionales. Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 9,11% hasta 2031. Este crecimiento está impulsado por modelos de suscripción que garantizan ingresos recurrentes, motores de recomendación personalizados que promueven productos complementarios y marcas de venta directa al consumidor que ofrecen formulaciones de grado clínico a precios de mercado medio al evitar los márgenes minoristas. Los principales actores como Amazon Canada, la plataforma en línea de Shoppers Drug Mart y Walmart.ca dominan el mercado digital. Sin embargo, marcas más pequeñas como Genuine Health y Prairie Naturals utilizan tiendas en Shopify y asociaciones con influencers para atraer a consumidores millennials y de la Generación Z que a menudo son escépticos de las opciones minoristas masivas.

Las farmacias y droguerías desempeñan un papel único al posicionar los productos naturales para la salud junto a los medicamentos de venta libre y los servicios de prescripción. Este enfoque mejora la credibilidad y permite consultas con farmacéuticos, lo que fomenta las pruebas entre los usuarios primerizos. El canal se beneficia del marco regulatorio de Health Canada, ya que los farmacéuticos priorizan el almacenamiento de productos certificados con NPN y brindan orientación sobre las interacciones con los medicamentos recetados, actuando efectivamente como guardianes de las formulaciones basadas en evidencia. Aunque las tiendas de conveniencia representan una participación de mercado menor, son esenciales para las compras por impulso. Productos como bebidas energéticas, bebidas con electrolitos y batidos de proteínas individuales son especialmente populares entre los trabajadores por turnos y los viajeros que valoran la accesibilidad por encima del precio.

Análisis Geográfico

Ontario, Columbia Británica y Quebec representan conjuntamente más del 60% del gasto nacional en suplementos, impulsados por su densidad de población y mayores ingresos disponibles. Los centros urbanos como Toronto y Vancouver demuestran una fuerte demanda de productos de origen vegetal, sin organismos genéticamente modificados y formulados científicamente, lo que refleja sus preferencias de consumo cosmopolitas. Las provincias de las Praderas están experimentando un crecimiento más rápido en unidades de bebidas funcionales, respaldado por eficiencias de distribución vinculadas a cadenas de suministro agrícolas establecidas.

El Canadá Atlántico registra las tasas de obesidad más altas del país, lo que impulsa un mayor consumo de polvos de apoyo metabólico y reemplazos de comidas enriquecidos, distribuidos principalmente a través de farmacias y tiendas de comestibles. En las zonas rurales, existe una preferencia superior al promedio por los formatos listos para beber, que abordan los desafíos relacionados con el acceso limitado a alimentos frescos. En Nunavut y los Territorios del Noroeste, los desafíos logísticos resultan en costos de entrega más altos, lo que reduce la variedad de unidades de mantenimiento de existencias disponibles y fomenta una preferencia por los multivitamínicos estables en almacenamiento sobre los probióticos refrigerados.

Los minoristas están personalizando cada vez más las exhibiciones de cabecera de góndola para alinearse con las prioridades de salud provinciales, como la salud cardiovascular en Quebec y la salud articular en Saskatchewan. Las marcas con enfoque digital están aprovechando la mensajería geolocalizada hasta el nivel de código postal FSA para llegar a microgrupos específicos. Los incentivos de bienestar de los gobiernos provinciales también influyen en las tendencias de adopción; por ejemplo, el subsidio de Columbia Británica para el asesoramiento nutricional está asociado con una mayor adherencia a los suplementos específicos para condiciones de salud. Estos factores destacan colectivamente la trayectoria de crecimiento regionalmente diversa del mercado de productos naturales para la salud en Canadá.

Panorama Competitivo

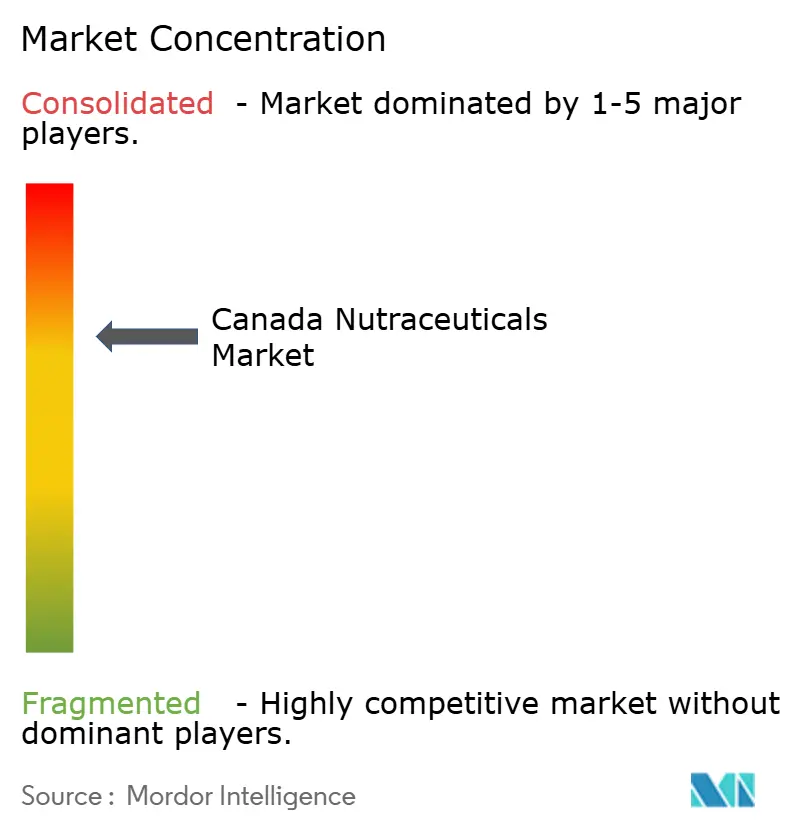

El mercado canadiense de productos naturales para la salud exhibe una consolidación moderada. Las empresas multinacionales de bienes de consumo envasados como PepsiCo, Nestlé y Danone dominan las categorías de bebidas funcionales de alto volumen, aprovechando sus amplias capacidades publicitarias y redes de distribución a nivel nacional. Mientras tanto, actores nacionales como Jamieson Wellness, Natural Factors y Genuine Health han construido una sólida confianza del consumidor utilizando ingredientes de origen local y obteniendo certificaciones de Número de Producto Natural (NPN) para la validación clínica, lo que les permite posicionar sus productos a precios premium.

Las estrategias de mercado se dividen en dos enfoques principales. Las empresas establecidas están actualizando las unidades de mantenimiento de existencias heredadas incorporando ingredientes como probióticos u omega-3 para mejorar los márgenes de beneficio. Por otro lado, las marcas emergentes se centran en modelos de venta directa al consumidor, lo que les permite recopilar datos de primera parte, ofrecer paquetes de productos personalizados y minimizar las barreras relacionadas con el precio. La propiedad intelectual sigue desempeñando un papel fundamental en el mercado. Por ejemplo, la aprobación de la cepa Cerenity de Lallemand Health Solutions proporciona una ventaja competitiva temporal a través de precios de monopolio hasta que las cepas competidoras logren aprobaciones regulatorias similares.

Las ofertas de marca propia de los minoristas están intensificando la competencia en las categorías de vitaminas mercantilizadas, lo que lleva a las marcas nacionales a invertir en estudios clínicos o licenciar ingredientes patentados para diferenciar sus productos. Las oportunidades de crecimiento están surgiendo en áreas como la nutrición personalizada, los productos de salud a base de CBD (pendiente de claridad regulatoria) y los sistemas de administración innovadores diseñados para consumidores orientados a la conveniencia. Los nuevos participantes están aprovechando los modelos de venta directa al consumidor y los servicios de suscripción para eludir las restricciones minoristas tradicionales. En respuesta, los actores establecidos están adoptando estrategias omnicanal y reforzando sus esfuerzos de participación digital.

Líderes del Sector de Nutracéuticos de Canadá

PepsiCo Inc.

Nestlé S.A.

Jamieson Wellness Inc.

Danone S.A.

Herbalife Nutrition Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Liquid I.V., una marca de hidratación en polvo, ha ampliado su oferta de productos en Canadá con la introducción de un Multiplicador de Hidratación Sin Azúcar. Este es el primer producto sin azúcar de la marca para los consumidores canadienses. El producto proporciona hidratación funcional a través de una mezcla de aminoácidos formulada científicamente destinada a restaurar el equilibrio de electrolitos después de la actividad física, la exposición al calor, los viajes u otras actividades activas, sin la inclusión de azúcar.

- Febrero de 2025: Apotex Inc., una empresa farmacéutica líder, ha expandido su presencia en el mercado de productos naturales para la salud mediante la adquisición de CanPrev. Esta adquisición incluye una cartera de más de 445 productos bajo las marcas CanPrev, Cyto-Matrix y Orange Naturals.

- Enero de 2025: General Mills ha finalizado la venta de su negocio de yogur canadiense a Sodiaal, una cooperativa láctea francesa. La transacción incluye las operaciones locales de marcas como Yoplait y Liberté, así como una planta de fabricación ubicada en Saint-Hyacinthe, Quebec.

- Enero de 2024: Celsius Holdings, Inc., el fabricante de la marca de bebidas energéticas CELSIUS, ha ingresado a los mercados internacionales. Esta expansión fortalece la red global de ventas y distribución de la empresa, brindando a los consumidores de Canadá, el Reino Unido e Irlanda acceso a las bebidas energéticas CELSIUS.

Alcance del Informe del Mercado de Nutracéuticos de Canadá

Los nutracéuticos son productos que proporcionan nutrición junto con otros beneficios para la salud. Tienen muchos beneficios fisiológicos, protegiendo al cuerpo humano contra las enfermedades crónicas. El Mercado de Nutracéuticos de Canadá está segmentado por tipo y canal de distribución. Por tipo, el mercado está segmentado en alimentos funcionales, bebidas funcionales y suplementos dietéticos. La categoría de alimentos funcionales se subdivide a su vez en cereales funcionales, panadería y confitería funcional, productos lácteos funcionales, aperitivos funcionales y otros alimentos funcionales. De manera similar, las bebidas funcionales se subdividen en bebidas energéticas, bebidas deportivas, jugos enriquecidos, bebidas lácteas y alternativas lácteas, y otras bebidas funcionales; y los suplementos dietéticos se subdividen en vitaminas, minerales, botánicos, enzimas, ácidos grasos, proteínas y otros suplementos dietéticos. Además, según los canales de distribución, el mercado está segmentado en tiendas especializadas, supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Alimento Funcional | Cereal |

| Panadería y Confitería | |

| Lácteos | |

| Aperitivos | |

| Otros Alimentos Funcionales | |

| Bebida Funcional | Bebida Energética |

| Bebida Deportiva | |

| Jugo Enriquecido | |

| Bebida Láctea y Alternativa Láctea | |

| Otras Bebidas Funcionales | |

| Suplemento Dietético | Vitaminas y Minerales |

| Mineral | |

| Botánico | |

| Enzima | |

| Ácido Graso | |

| Otros Suplementos |

| Supermercados/Hipermercados |

| Farmacias/Droguerías |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Alimento Funcional | Cereal |

| Panadería y Confitería | ||

| Lácteos | ||

| Aperitivos | ||

| Otros Alimentos Funcionales | ||

| Bebida Funcional | Bebida Energética | |

| Bebida Deportiva | ||

| Jugo Enriquecido | ||

| Bebida Láctea y Alternativa Láctea | ||

| Otras Bebidas Funcionales | ||

| Suplemento Dietético | Vitaminas y Minerales | |

| Mineral | ||

| Botánico | ||

| Enzima | ||

| Ácido Graso | ||

| Otros Suplementos | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias/Droguerías | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nutracéuticos de Canadá en 2026?

Está valorado en USD 9.540 millones en 2026, con una previsión de alcanzar USD 13.870 millones en 2031.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que las bebidas funcionales registren una CAGR del 8,59% durante 2026-2031, la más rápida entre las principales categorías.

¿Qué canal se espera que gane mayor participación?

Las tiendas minoristas en línea deberían expandirse a una CAGR del 9,11% hasta 2031 a medida que los consumidores migran hacia las compras basadas en suscripción.

¿Por qué es importante la aprobación regulatoria en Canadá?

El sistema NPN de Health Canada exige evidencia clínica, por lo que la aprobación señala la seguridad y eficacia del producto, generando confianza en minoristas y consumidores.

Última actualización de la página el: