Tamaño y Participación del Mercado de Grandes Electrodomésticos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

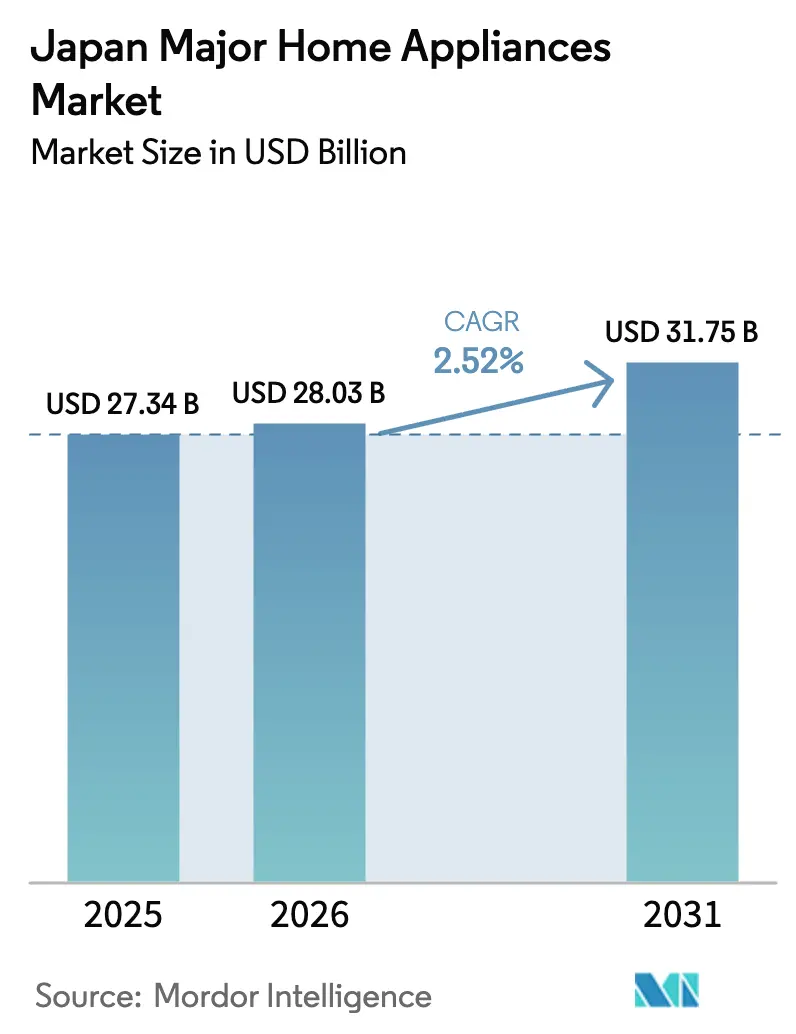

| Tamaño del mercado en el año base (2025) | 27.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.52% CAGR |

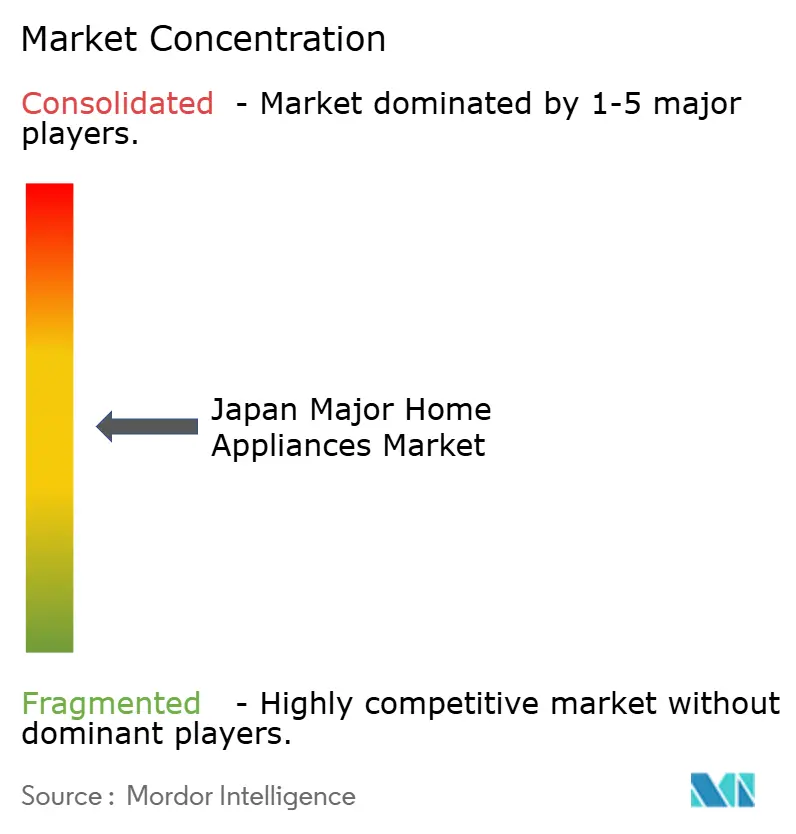

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Grandes Electrodomésticos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de grandes electrodomésticos de Japón crezca de USD 27,34 mil millones en 2025 a USD 28,03 mil millones en 2026 y se prevé que alcance USD 31,75 mil millones en 2031 a una CAGR del 2,52% durante el período 2026-2031. El aumento de los umbrales de eficiencia energética y los subsidios específicos están orientando los ciclos de reemplazo hacia modelos conformes que equilibran menores costos operativos con características premium. El envejecimiento demográfico y los hogares más pequeños están desplazando el diseño de productos hacia electrodomésticos compactos, habilitados por voz y más fáciles de operar, que mejoran las rutinas diarias de personas mayores y residentes individuales. La adopción del comercio electrónico ha cambiado el comportamiento de compra y las expectativas de entrega, y ha impulsado a los minoristas a ampliar los servicios de recogida en tienda, envío desde tienda y surtidos en línea seleccionados. Los despliegues de redes inteligentes y la tarificación por uso horario están generando nuevo valor para los electrodomésticos conectados que pueden flexibilizar el consumo hacia ventanas de horas valle. En conjunto, estos cambios respaldan una trayectoria de modernización constante para el mercado de grandes electrodomésticos de Japón, incluso cuando los volúmenes siguen la tendencia demográfica más amplia.

Conclusiones Clave del Informe

- Por tipo de producto, los refrigeradores lideraron con el 27,71% de la participación del mercado de grandes electrodomésticos de Japón en 2025, mientras que se prevé que los lavavajillas se expandan a una CAGR del 3,35% hasta 2031.

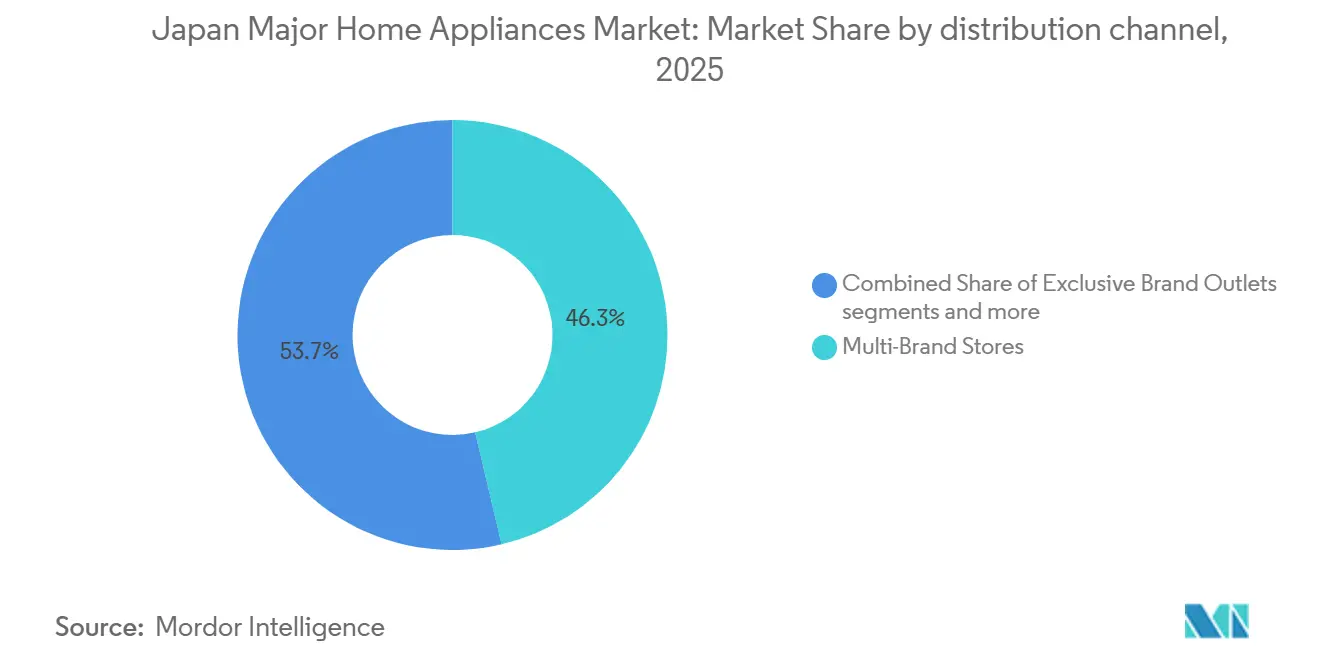

- Por canal de distribución, las tiendas multimarca representaron el 46,34% del valor del mercado de grandes electrodomésticos de Japón en 2025, mientras que se proyecta que los canales en línea registren el mayor crecimiento con una CAGR del 4,87% hasta 2031.

- Por geografía, la región de Kanto representó el 40,34% de la participación del mercado de grandes electrodomésticos de Japón en 2025, mientras que se espera que la región de Kansai registre el crecimiento más rápido con una CAGR del 4,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Grandes Electrodomésticos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Turismo entrante y alquileres a corto plazo | +0.3% | Kanto, Kansai y ciudades de acceso nacional | Corto plazo (≤ 2 años) |

| Estándares de eficiencia energética Top Runner y subsidios | +0.8% | Nacional, más fuerte en prefecturas urbanas con mayor adopción de modelos conformes | Mediano plazo (2-4 años) |

| Microvivienda urbana y demanda multifuncional | +0.4% | Tokio, Osaka, con extensión a Nagoya y Fukuoka | Largo plazo (≥ 4 años) |

| Adopción de suscripción o alquiler entre millennials | +0.2% | Nacional, con ganancias tempranas en Tokio, Yokohama, Osaka | Mediano plazo (2-4 años) |

| Despliegue de redes inteligentes para electrodomésticos conectados | +0.5% | Expansión de Kanto a Kansai y Chubu | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y reemplazo de unidades obsoletas | +0.4% | Nacional, pronunciado en Tohoku, Hokkaido y prefecturas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Eficiencia Energética "Top Runner" del Gobierno y Esquemas de Subsidios

El Programa Top Runner, pilar obligatorio de eficiencia energética de Japón desde 1998, establece objetivos tomando como referencia el modelo más eficiente de cada categoría y luego imponiendo un plazo de cumplimiento de promedio ponderado para los fabricantes. El programa toma como referencia el rendimiento de los modelos líderes y aplica objetivos de promedio ponderado, lo que eleva el nivel base de toda la categoría y mantiene los ciclos de reemplazo vinculados a los hitos de cumplimiento. Los subsidios locales se suman a los incentivos nacionales y pueden alcanzar los JPY 300.000, lo que reduce el costo inicial para los consumidores y respalda una adopción más rápida de modelos eficientes en 2024 y 2025. Este enfoque beneficia a las marcas que integran mejoras de eficiencia en características centradas en el usuario, como una mejor conservación de alimentos y un funcionamiento más silencioso en plantas de distribución reducidas. El énfasis en la conectividad segura destaca, con normas de seguridad para el Internet de las Cosas (IoT) y etiquetado que favorecen a los actores con infraestructura de cumplimiento y gestión del ciclo de vida de los dispositivos. Estos marcos de política sostienen el posicionamiento premium de los electrodomésticos eficientes y conectados dentro del mercado de grandes electrodomésticos de Japón, lo que estrecha el vínculo entre la regulación y las hojas de ruta de productos[1]Agencia Internacional de Energía, "Programa Top Runner, Políticas," Agencia Internacional de Energía, iea.org.

La Microvivienda Urbana Impulsa la Demanda de Electrodomésticos Multifuncionales

Los microapartamentos de Tokio, algunos tan compactos como 9 metros cuadrados, se han multiplicado a medida que las tarifas de alquiler de habitaciones individuales se dispararon un 29% interanual en 2025, lo que llevó a los residentes conscientes del costo a cambiar metros cuadrados por ubicación y ahorro. Más del 11% de los jóvenes de veinte años de Tokio ocupan unidades de menos de 6 tatami (~10 m²), y los hogares unipersonales superan el 50% en toda la ciudad[2]E-Housing, "Apartamentos pequeños en Tokio para extranjeros: costos de alquiler y dónde encontrarlos," E-Housing, e-housing.jp. La escasez de espacio eleva las lavadoras-secadoras combinadas, los refrigeradores de poca profundidad y las placas de inducción de un quemador de nicho a necesidad. La filosofía de diseño se desplaza hacia "la forma sigue al almacenamiento": los electrodomésticos deben plegarse, doblarse o presentarse estéticamente cuando quedan a la vista, en consonancia con la filosofía de orden y simplificación danshari. Las marcas japonesas desarrollan formatos de refrigeradores altos y estrechos y conjuntos de lavandería apilables de baja vibración que se adaptan a los códigos de los apartamentos y a las expectativas de ruido. La simplicidad visual y los principios de orden guían las elecciones de características, ya que los consumidores buscan comodidad sin desorden visual. Este cambio en los patrones de vida se alinea con el crecimiento de los hogares unipersonales, lo que concentra la demanda en capacidades más pequeñas y unidades multifuncionales que simplifican las tareas diarias. El resultado es un enfoque duradero en diseño y características que beneficia a los electrodomésticos multifuncionales dentro del mercado de grandes electrodomésticos de Japón en las densas prefecturas urbanas.

El Despliegue de Redes Inteligentes Impulsa la Demanda de Electrodomésticos Conectados

Los despliegues de contadores inteligentes y la tarificación por uso horario están otorgando un valor más claro a los electrodomésticos conectados al permitir la programación en horas valle y la integración de respuesta a la demanda. Los calentadores de agua de bomba de calor que desplazan la carga a las horas nocturnas y se coordinan con la energía solar fotovoltaica mediante control por aplicación ilustran cómo la demanda flexible puede reducir los costos operativos del hogar y al mismo tiempo suavizar la carga de la red. Los ecosistemas de electrodomésticos que se alinean con plataformas de respuesta a la demanda y gestión de energía sientan las bases para nuevos modelos de servicio e ingresos recurrentes. El calentador de agua de bomba de calor Eco Cute de Panasonic —con 10 millones de unidades acumuladas enviadas hasta marzo de 2025[3]Centro de Tecnología de Bombas de Calor y Almacenamiento Térmico de Japón, "Ceremonia Conmemorativa del Logro de 10 Millones de Unidades de Eco Cute," Centro de Tecnología de Bombas de Calor y Almacenamiento Térmico de Japón, hptcj.or.jp— aprovecha la electricidad nocturna para producir agua caliente, reduciendo costos y aplanando la carga de la red. La digitalización permite la integración de respuesta a la demanda (DR): el excedente de energía solar fotovoltaica puede activar ciclos de calentamiento de Eco Cute mediante control por aplicación, fortaleciendo la competitividad industrial antes del despliegue global. El mercado de grandes electrodomésticos de Japón se beneficia cuando los programas de red recompensan el consumo flexible y cuando los fabricantes vinculan las actualizaciones de software a nuevas características energéticas. Estos vínculos ayudan a acelerar la adopción de electrodomésticos conectados en regiones que pueden aprovechar las tarifas por uso horario y los servicios energéticos.

El Envejecimiento de la Población Acelera el Reemplazo de Electrodomésticos Obsoletos

El envejecimiento demográfico está rediseñando las interfaces de usuario y la ergonomía de los productos para que los electrodomésticos sean más fáciles de operar y mantener. Pantallas más grandes, ciclos simplificados, indicadores de estado claros y asistencia por voz reducen la fricción para los usuarios que prefieren una operación sencilla. Los ciclos de reemplazo se están alineando con características que reducen los costos de energía sin añadir complejidad, y las marcas responden con modos inteligentes que optimizan los ciclos en función de la carga, los patrones de uso y las necesidades de confort. Las características conectadas que respaldan casos de uso de cuidado y seguridad, como la supervisión remota y las alertas, están ganando atención en categorías con altos puntos de contacto diarios. Las marcas que equilibran la fiabilidad con un diseño accesible y asistencia inteligente están bien posicionadas para atender a los hogares de mayor edad. Este cambio sustenta una demanda de reemplazo constante en el mercado de grandes electrodomésticos de Japón a medida que más personas mayores eligen envejecer en casa con tecnologías de apoyo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formación de hogares estancada y menor crecimiento de unidades | -0.5% | Nacional, más pronunciado en prefecturas rurales con éxodo de población | Largo plazo (≥ 4 años) |

| Tarifas eléctricas elevadas y vacilación en la compra | -0.4% | Regiones del este de Japón, brecha frente al oeste de Japón | Mediano plazo (2-4 años) |

| Volatilidad de precios en la cadena de suministro de tierras raras y compresores | -0.3% | Nacional, mayor exposición para insumos dependientes de China | Corto plazo (≤ 2 años) |

| Cultura de reparación y reutilización de segunda mano | -0.3% | Nacional, flujos institucionalizados de reutilización y reciclaje | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Formación de Hogares Estancada Frena el Crecimiento de Unidades

Japón registró menos de 670.000 nacimientos en 2025, el nivel más bajo desde que comenzaron los registros hace un siglo. La menor formación de hogares reduce el número de compradores por primera vez de grandes electrodomésticos, lo que limita el crecimiento orgánico de unidades. Menos hogares nuevos se traducen en una menor demanda de paquetes de electrodomésticos vinculados a mudanzas a nuevas viviendas, por lo que las marcas pivotan hacia estrategias impulsadas por el reemplazo. Los inicios de construcción de viviendas cayeron un 8,5% interanual en noviembre de 2025, marcando el séptimo descenso del año y revirtiendo un breve repunte en octubre. Los paquetes de electrodomésticos para nuevas viviendas, históricamente vinculados a la formación de hogares, enfrentan vientos en contra estructurales. La población se redujo en 900.000 personas en 2024[4]Edward Conard, "Los nacimientos en Japón están por caer por debajo de las previsiones oficiales más bajas en 2025, www.edwardconard.com, y las proyecciones prevén un mayor descenso hasta los 100 millones para 2050. La premiumización sigue siendo un factor clave para proteger el valor incluso cuando los volúmenes de unidades enfrentan vientos en contra demográficos. Esta dinámica mantiene el mercado de grandes electrodomésticos de Japón concentrado en el reemplazo y las actualizaciones impulsadas por características donde los hogares perciben un valor claro.

La Cultura de Reparación y el Uso de Segunda Mano Limitan las Ventas de Nuevos Productos

Los canales de reutilización establecidos de Japón y las prácticas de reacondicionamiento de dispositivos reducen la proporción de consumidores que compran unidades nuevas ante el primer signo de deterioro del rendimiento. La Ley de Reciclaje de Electrodomésticos del Hogar da forma a los procesos de fin de vida útil para las principales categorías, lo que ayuda a encauzar los productos hacia flujos formales de recolección y recuperación de materiales. Los fabricantes también amplían los programas de reacondicionamiento y reventa que extienden el ciclo de vida de las unidades de calidad, construyendo credenciales de economía circular y atendiendo a los hogares sensibles al precio. El enfoque de Renovación en Fábrica de Panasonic ilustra cómo los fabricantes pueden recuperar unidades, reacondicionarlas a un alto estándar y venderlas a nuevos propietarios. Estas prácticas mejoran los resultados de sostenibilidad al tiempo que moderan la demanda de compras completamente nuevas, lo que afecta las ventas en segmentos sensibles al precio. El efecto neto es un entorno estable pero competitivo donde el mercado de grandes electrodomésticos de Japón equilibra las ventas nuevas con una elevada actividad de reutilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Refrigeradores Anclan la Participación, los Lavavajillas Ganan desde una Base Baja

Los refrigeradores mantuvieron la mayor participación en 2025 con el 27,71%, lo que refleja ciclos de reemplazo constantes y una demanda sostenida de formatos de múltiples puertas y gran capacidad que respaldan los hábitos de compra poco frecuente y en grandes cantidades. El conjunto de características de conservación de alimentos de Panasonic, incluido el enfriamiento Prime Fresh que mantiene la textura mientras extiende la vida útil, es un diferenciador reconocido que respalda los segmentos premium. La característica de iones Plasmacluster de Sharp reduce los olores e inhibe las bacterias en refrigeradores y otras categorías, lo que fortalece el posicionamiento de higiene donde las preferencias de salud influyen en las decisiones de compra. Los refrigeradores inteligentes añaden cámaras internas y características de gestión de inventario y, aunque crecen desde una base más baja, su propuesta de valor mejora a medida que maduran las experiencias de aplicación y la interoperabilidad. Las actualizaciones de características que reducen el consumo de energía, mejoran la calidad de los alimentos y aumentan la comodidad continúan sosteniendo el interés de los consumidores en los formatos premium. Estas características del producto refuerzan el liderazgo de los refrigeradores dentro del mercado de grandes electrodomésticos de Japón a medida que las marcas equilibran la eficiencia con diseños prácticos y conscientes del espacio.

Los lavavajillas amplían el perfil de crecimiento desde una pequeña base instalada, con la categoría proyectada para expandirse a una CAGR del 3,35% hasta 2031. Los formatos empotrados ganan terreno en las nuevas construcciones para una integración perfecta, y los modelos compactos de encimera respaldan las reformas en cocinas pequeñas existentes. Las características de higiene, como la limpieza asistida por vapor y los ciclos de autosaneamiento, siguen siendo puntos de diferenciación a medida que los hogares con doble ingreso intercambian ahorro de tiempo por comodidad. La demanda de lavadoras está respaldada por modelos inversores de carga frontal y combinaciones de lavadora-secadora que optimizan el uso de agua y energía al tiempo que ofrecen una eficacia de lavado profundo para los hogares urbanos. Conjuntos de características como la agitación BeatWash de Hitachi y el sistema ActiveFoam de Panasonic elevan el rendimiento del lavado con menor uso de recursos, y la asistencia por voz se alinea con las preferencias de facilidad de uso para los usuarios de mayor edad. La combinación de productos continúa favoreciendo los electrodomésticos que combinan un rendimiento eficiente con perfiles delgados adecuados para la microvivienda, lo que respalda un interés sostenido en las categorías principales del mercado de grandes electrodomésticos de Japón.

Por Canal de Distribución: Las Tiendas Multimarca Anclan, el Canal en Línea Avanza

Las tiendas multimarca mantuvieron la mayor posición de canal con una participación de valor del 46,34% en 2025, aprovechando amplios surtidos, mostradores de servicio en tienda y orientación experta para compras de alta implicación. Las redes de tiendas en ubicaciones urbanas y suburbanas anclan los modelos de cumplimiento de recogida en tienda y envío desde tienda que complementan el fuerte tráfico durante los ciclos promocionales. Los minoristas amplían las zonas de experiencia que muestran características inteligentes y modos de ahorro de energía, lo que ayuda a traducir las especificaciones en beneficios prácticos para los consumidores. Los mostradores de reparación, la disponibilidad de piezas y los servicios de entrega e instalación también refuerzan el valor del canal, donde los consumidores de mayor edad prefieren la asistencia humana. Estas fortalezas mantienen el comercio minorista multimarca como elemento central para el descubrimiento y la conversión en el mercado de grandes electrodomésticos de Japón a pesar del continuo auge de los canales en línea. El resultado es un recorrido de compra híbrido que se apoya tanto en las experiencias en tienda como en las herramientas digitales para completar las compras y programar el servicio.

Se prevé que los canales en línea se expandan a una CAGR del 4,87% hasta 2031, ya que la entrega en el mismo día, los precios transparentes y un contenido de producto más rico mejoran la comodidad para los compradores. Los residentes de Kanto generan una mayor proporción del volumen en línea que su participación en la demanda total, lo que indica que el comportamiento urbano-digital continúa liderando los patrones nacionales. El aumento de los requisitos de cumplimiento de las plataformas en materia de garantías y verificación de vendedores también eleva la atención al servicio posventa y los procesos de devolución, lo que beneficia a las plataformas de escala y a las tiendas de marca. La interacción entre las redes de tiendas y los mercados en línea continúa evolucionando en torno a características orientadas a la comodidad, como la entrega con cita previa y la programación de la instalación. Estas capacidades sustentan un cambio digital sostenido en el mercado de grandes electrodomésticos de Japón, manteniendo la ejecución del servicio en el centro de la diferenciación de canales.

Análisis Geográfico

Kanto lidera con una participación del 40,34% en 2025, respaldado por centros de población densa, alcance logístico para entrega en el mismo día y una alta concentración de adoptantes tempranos de dispositivos conectados. La adopción en línea es más fuerte que la línea de base nacional y sostiene una alta proporción del volumen de comercio electrónico en relación con la demanda general de la región. Las tendencias de adopción de hogares inteligentes son más visibles en las comunidades suburbanas alrededor de Tokio, donde el parque de viviendas más nuevo integra cableado y espacio para lavavajillas empotrados y sistemas de climatización de alta eficiencia energética. Los promotores residenciales promueven paquetes de hogar inteligente como parte de paquetes de valor añadido para atraer compradores con mayor comodidad y ahorro de energía. La presencia de millones de contadores inteligentes permite tarifas por uso horario y programación en horas valle para lavandería y climatización, lo que aumenta la utilidad de los electrodomésticos conectados en la región. Estas condiciones refuerzan el papel de Kanto como región ancla del mercado de grandes electrodomésticos de Japón y como plataforma de lanzamiento para casos de uso conectados que se extienden a nivel nacional.

Kansai es la región de más rápido crecimiento con una CAGR del 4,12% hasta 2031, impulsada por la concentración de fabricantes líderes y una sólida infraestructura minorista. Los formatos minoristas libres de impuestos de la región y las salas de exposición de marcas atienden a visitantes internacionales y compradores nacionales que buscan electrodomésticos premium o de diseño. Las influencias de diseño que combinan el minimalismo moderno con la estética tradicional son visibles en los expositores de productos y los formatos de tienda que destacan la armonía en los espacios habitables. Los incentivos locales que se alinean con los programas nacionales de eficiencia energética generan picos de ventas específicos cuando los presupuestos se asignan a modelos conformes. La región también se beneficia de sólidas redes de servicio y centros de demostración que ayudan a explicar las características a los consumidores de mayor edad y a los compradores por primera vez de electrodomésticos conectados. En conjunto, estos factores refuerzan la posición de Kansai como motor de crecimiento del mercado de grandes electrodomésticos de Japón dentro de un perfil nacional equilibrado.

Chubu mantiene una pequeña participación y concentra la demanda en torno a la durabilidad, la eficiencia energética y las características prácticas que respaldan el uso diario en entornos residenciales y comerciales mixtos. La actividad manufacturera regional y las redes de proveedores informan una fuerte preferencia por productos fiables que equilibren rendimiento y costo. Kyushu y Okinawa combinan proyectos piloto de integración de energías renovables y adopción de vida inteligente, lo que refleja una demografía más joven y ecosistemas de empresas emergentes activos en ciudades clave. Hokkaido y Tohoku juntos representan menos del 10% de la participación con necesidades especializadas para climas fríos, y dependen de tecnologías de calefacción eficientes y una cobertura de servicio sólida para respaldar la adopción. La actividad de reemplazo forma una base estable donde los consumidores de mayor edad valoran el funcionamiento silencioso, las huellas compactas y el sólido soporte para la entrega e instalación. Estas dinámicas regionales mantienen el mercado de grandes electrodomésticos de Japón anclado en necesidades locales distintas, siguiendo al mismo tiempo un camino común de eficiencia y características inteligentes.

Panorama Competitivo

El mercado de grandes electrodomésticos de Japón muestra una consolidación moderada, con los cinco principales actores representando algo más de la mitad de los ingresos, lo que subraya la fortaleza de las marcas nacionales y su alcance de servicio. Panasonic, Hitachi, Sharp, Mitsubishi Electric y Toshiba mantienen su escala a través de amplias carteras de productos, una sólida cobertura posventa y diseños adaptados a los patrones de vida japoneses. La base instalada de calentadores de agua de bomba de calor de Panasonic alcanzó un hito clave de envíos en marzo de 2025, y la marca está ampliando la capacidad de fabricación de bombas de calor de agua en Europa para satisfacer la creciente demanda de descarbonización. La estrategia vinculada a la inteligencia artificial de Panasonic conecta el hardware de los electrodomésticos con el mantenimiento predictivo y los modos de energía adaptativos, y complementa las experiencias culinarias presentadas en eventos globales. Estos enfoques refuerzan la posición de Panasonic en refrigeradores, lavandería, electrodomésticos de cocina y climatización dentro del mercado de grandes electrodomésticos de Japón.

Hitachi enfatiza el rendimiento duradero y las características conectadas que abordan las necesidades de los hogares más pequeños y de mayor edad, incluidas tecnologías avanzadas de lavado y gestión inteligente de alimentos en refrigeración. La empresa ha racionalizado su enfoque en los segmentos de climatización y ha priorizado las áreas donde puede diferenciarse a través de tecnologías básicas y experiencia de usuario. Sharp se apoya en las capacidades de inteligencia artificial e IoT para ofrecer cocina guiada por voz y asistencia en el hogar, y continúa desarrollando características de calidad del aire e higiene que resuenan entre los compradores conscientes de la salud. Mitsubishi Electric y Toshiba compiten con propuestas orientadas a la fiabilidad y actualizaciones de características constantes, con un enfoque en la mejora de la eficiencia y el control integrado. Estas marcas aplican principios de diseño y estándares de conectividad que simplifican la integración y gestión del hogar para usuarios no técnicos. Sus inversiones colectivas en inteligencia artificial, IoT y características de ahorro de energía respaldan la intensidad competitiva en todo el mercado de grandes electrodomésticos de Japón.

La posición de liderazgo de Daikin en aire acondicionado presenta estrategias de refrigerantes y plataformas de control que reducen el consumo de energía y mejoran el confort, respaldadas por el reconocimiento continuo de transformación digital por parte de las autoridades nacionales. Los programas de la empresa en grandes eventos, los premios de diseño de productos y los controladores de próxima generación demuestran un enfoque integrado que abarca la innovación de hardware y la experiencia de usuario. Las menciones al Premio Buen Diseño y la selección como receptor de Acciones DX reflejan el progreso de la marca en diseño de productos y desarrollo de capacidades digitales. Estos diferenciadores fortalecen el perfil de Daikin en los segmentos residencial y comercial con un enfoque en el ahorro de energía, la simplicidad de control y las soluciones interoperables. En conjunto, los actores establecidos y los especialistas dan forma a un mercado donde la regulación, el diseño y el software son palancas clave para la diferenciación y la fidelización. Esta postura competitiva continuará a medida que las marcas se alineen con los programas de energía y los estándares de hogar conectado que guían el mercado de grandes electrodomésticos de Japón durante el período de previsión.

Líderes del Sector de Grandes Electrodomésticos de Japón

Panasonic Corporation

Sharp Corporation

Toshiba Corporation

Hitachi Global Life Solutions

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Bosch Group completó la adquisición del negocio de climatización residencial y comercial ligero de Johnson Controls: Robert Bosch GmbH finalizó la compra del negocio de climatización residencial y comercial ligero de Johnson Controls, incluida la empresa conjunta de aire acondicionado Johnson Controls–Hitachi, en un acuerdo de aproximadamente USD 8.000 millones, ampliando significativamente la huella global de climatización de Bosch.

- Agosto de 2025: Panasonic inició operaciones en su ampliada fábrica checa de bombas de calor de agua: Panasonic Heating & Ventilation Air-Conditioning Czech inició operaciones en su ampliada instalación de Plzeň, aumentando la capacidad de producción anual de bombas de calor de agua de 150.000 a aproximadamente 700.000 unidades para satisfacer la creciente demanda europea.

- Abril de 2025: Toshiba lanzó su plataforma abierta de IoT ifLink: Toshiba amplió sus servicios de hogar inteligente a nivel internacional lanzando la plataforma abierta de IoT ifLink, que permite la interoperabilidad entre dispositivos de terceros y fortalece su ecosistema de vida inteligente.

Alcance del Informe del Mercado de Grandes Electrodomésticos de Japón

Los grandes electrodomésticos son productos domésticos esenciales diseñados para apoyar la vida cotidiana mediante la conservación de alimentos, la cocina, la limpieza y el control del clima. En Japón, la demanda de grandes electrodomésticos está influenciada por los estilos de vida urbanos, las viviendas eficientes en espacio, los altos estándares de eficiencia energética y la creciente adopción de tecnologías inteligentes y conectadas. El mercado de grandes electrodomésticos de Japón está segmentado por tipo de producto, canal de distribución, tecnología y región. Por tipo de producto, el mercado está segmentado en refrigeradores, congeladores, lavadoras, lavavajillas, placas de cocción y cocinas, hornos microondas, aires acondicionados y otros. Por canal de distribución, el mercado está segmentado en tiendas multimarca, puntos de venta de marca exclusiva, en línea y otros canales de distribución. Por tecnología, el mercado está segmentado en electrodomésticos convencionales y electrodomésticos inteligentes/conectados. Por región, el mercado está segmentado en Kanto, Kansai, Chubu y el resto de Japón. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Refrigeradores |

| Congeladores |

| Lavadoras |

| Lavavajillas |

| Placas de Cocción y Cocinas |

| Hornos Microondas |

| Aires Acondicionados |

| Otros (Placas Eléctricas, etc.) |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Kanto |

| Kansai |

| Chubu |

| Resto de Japón |

| Por Tipo de Producto | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Placas de Cocción y Cocinas | |

| Hornos Microondas | |

| Aires Acondicionados | |

| Otros (Placas Eléctricas, etc.) | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Región | Kanto |

| Kansai | |

| Chubu | |

| Resto de Japón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de grandes electrodomésticos de Japón?

El tamaño del mercado de grandes electrodomésticos de Japón se estima en USD 28,03 mil millones en 2026 y se proyecta que alcance USD 31,75 mil millones en 2031 a una CAGR del 2,52%.

¿Qué categorías de productos lideran la demanda en el mercado de grandes electrodomésticos de Japón?

Los refrigeradores lideran con una participación del 27,71% en 2025, respaldados por formatos de gran capacidad y características de conservación de alimentos, mientras que los lavavajillas se expanden desde una base baja con una CAGR del 3,35% hasta 2031.

¿Cómo están cambiando los canales de venta de electrodomésticos en Japón?

Las tiendas multimarca siguen siendo el canal más grande con una participación del 46,34% en 2025, mientras que el canal en línea es el de más rápido crecimiento con una CAGR proyectada del 4,87% hasta 2031, lo que refleja una fuerte adopción urbana.

¿Dónde se encuentran las oportunidades regionales más sólidas dentro de Japón?

Kanto mantiene una participación del 40,34% con alta adopción digital y casos de uso habilitados por la red, mientras que Kansai es la región de más rápido crecimiento con una CAGR del 4,12% hasta 2031.

¿Qué papel desempeñan los programas de redes inteligentes en la adopción de electrodomésticos?

Los contadores inteligentes y la tarificación por uso horario mejoran el valor de los electrodomésticos conectados al permitir la programación en horas valle y las características de respuesta a la demanda que reducen los costos operativos y respaldan la flexibilidad de la red.

¿Cómo está dando forma el envejecimiento demográfico al diseño y al reemplazo de electrodomésticos?

Los hogares de mayor edad prefieren interfaces más sencillas, asistencia por voz y fiabilidad, lo que influye en los ciclos de reemplazo y respalda una demanda constante de características accesibles y conectadas.

Última actualización de la página el: