Tamaño y Participación del Mercado de Ración Compuesta de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

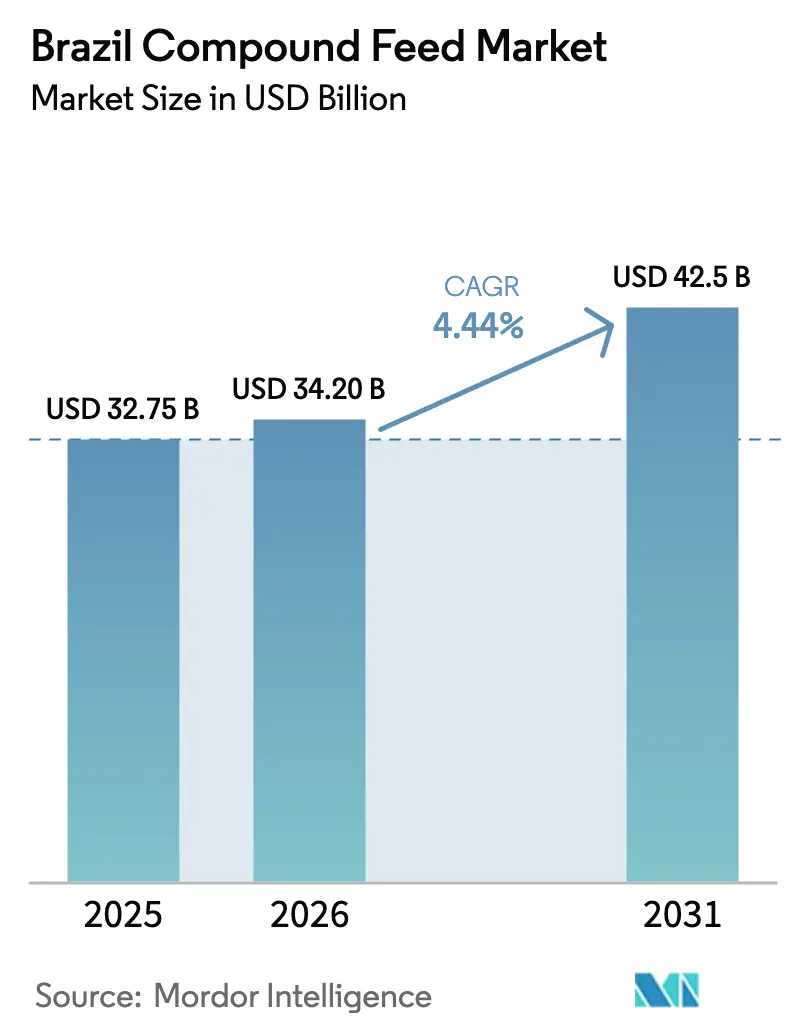

| Tamaño del mercado en el año base (2025) | 32.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

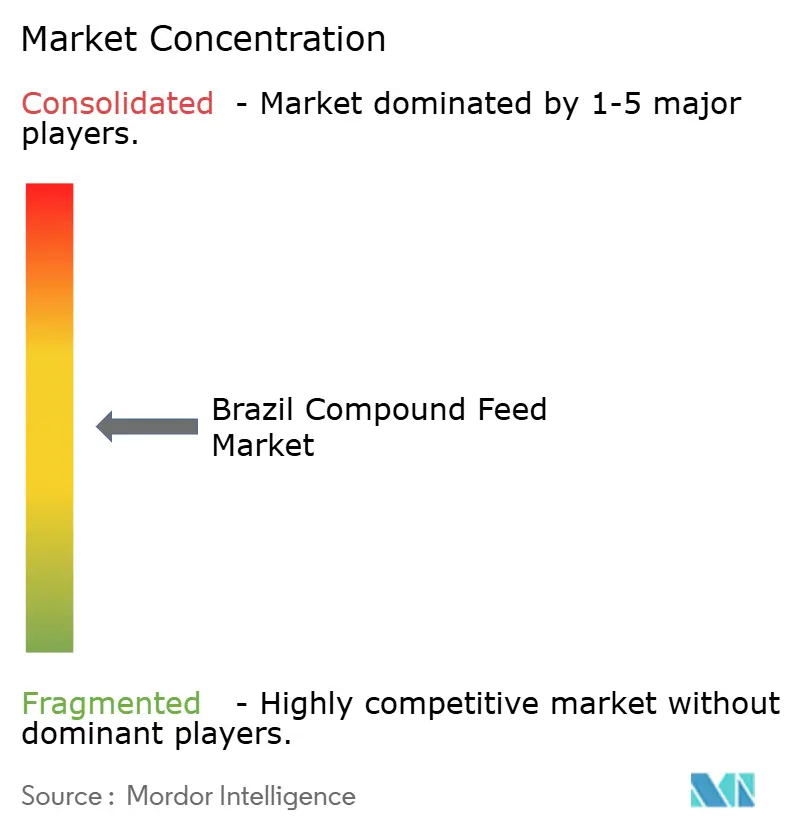

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ración Compuesta de Brasil por Mordor Intelligence

El mercado de ración compuesta de Brasil fue valorado en USD 32.750 millones en 2025 y se estima que crecerá desde USD 34.200 millones en 2026 hasta alcanzar USD 42.500 millones en 2031, a una CAGR del 4,44% durante el período de pronóstico (2026-2031). Las sólidas cosechas de granos, la capacidad de producción de ración propia dentro de los integradores de aves de corral y porcinos, y el aumento del consumo de proteínas en los hogares urbanos proporcionan una base de demanda estable, mitigando el impacto de las fluctuaciones cíclicas en los precios mundiales de las materias primas. Las continuas exportaciones de aves de corral y cerdo sostienen los niveles de producción, mientras que la adopción de aditivos especializados para ración y tecnologías de nutrición de precisión mejora los precios de venta promedio al incrementar la eficiencia. El crédito subsidiado por el gobierno facilita los esfuerzos de modernización de las plantas, incluso en medio de la depreciación del real brasileño, mientras que la creciente ventaja de costos del maíz brasileño frente al maíz de los Estados Unidos fortalece aún más la competitividad global del país.

Conclusiones Clave del Informe

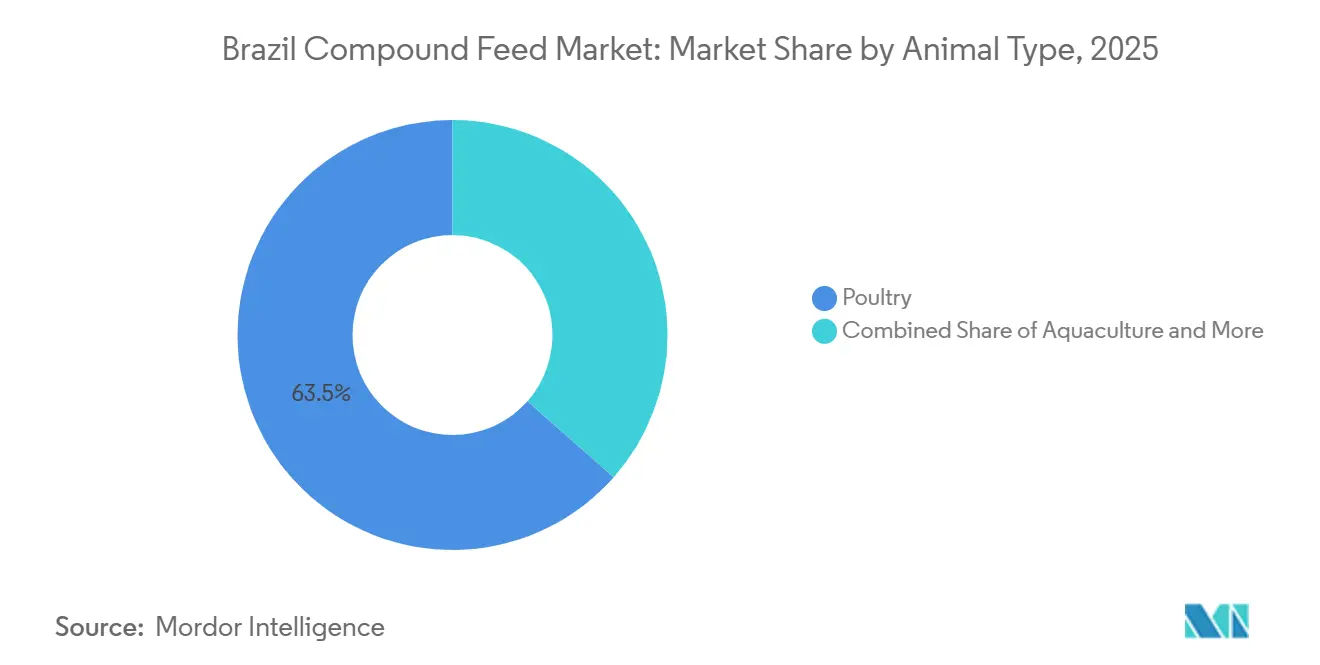

- Por tipo de animal, la ración para aves de corral representó el 63,5% del tamaño del mercado de ración compuesta de Brasil en 2025, mientras que se proyecta que la acuicultura se expanda a una CAGR del 4,3% hasta 2031.

- Por ingrediente, los cereales representaron una participación del 72,1% en 2025, y se prevé que los suplementos registren una CAGR del 4,7% durante los años de pronóstico.

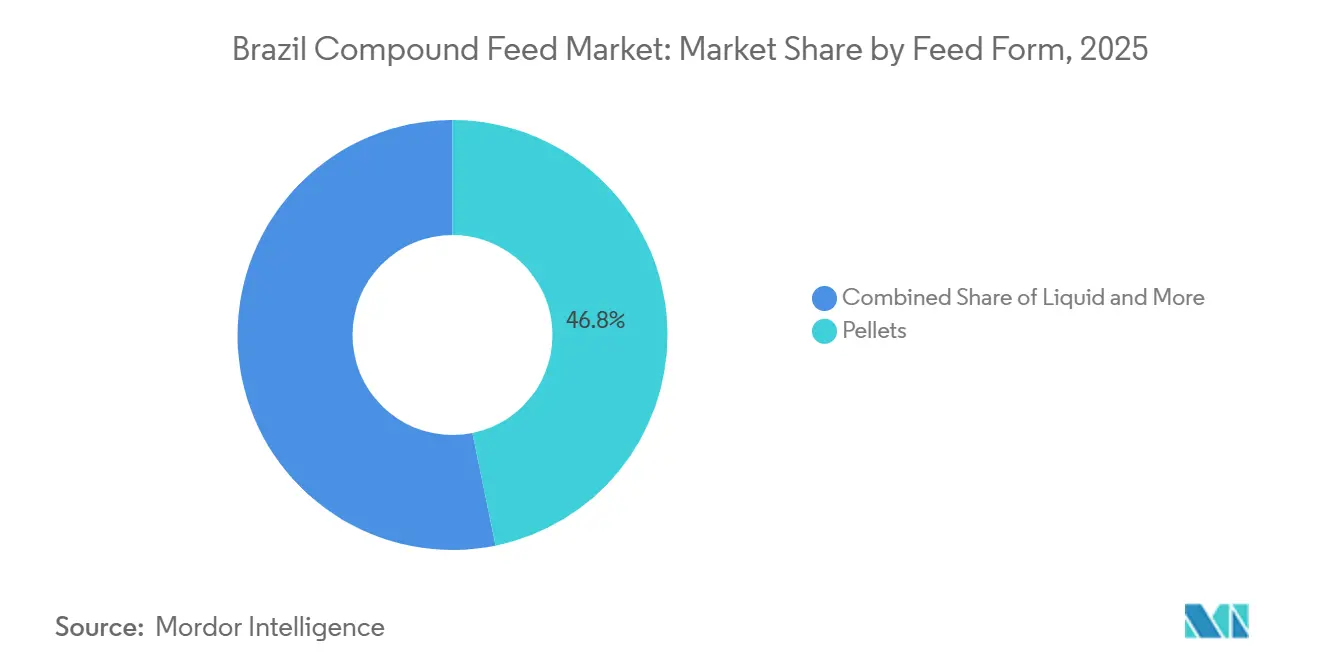

- Por forma de ración, los pellets lideraron con el 46,8% del tamaño del mercado en 2025, mientras que se pronostica que la ración líquida crecerá a una CAGR del 3,5% hasta 2031.

- Por funcionalidad, la ración convencional capturó el 74,5% del mercado en 2025, aunque se proyecta que las formulaciones libres de antibióticos registren una CAGR del 4,2% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ración Compuesta de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en los volúmenes de exportación de aves de corral y cerdo | +0.90% | Estados del Sur y Sureste | Mediano plazo (2 a 4 años) |

| Ventaja competitiva de costos derivada de la abundante producción doméstica de maíz y soja | +0.80% | Cinturón granero del Centro Oeste | Largo plazo (≥ 4 años) |

| Creciente demanda doméstica de proteína animal | +0.60% | Centros urbanos a nivel nacional | Mediano plazo (2 a 4 años) |

| Adopción de tecnologías de alimentación de precisión y análisis de datos en la granja | +0.50% | Grandes operaciones integradas a nivel nacional | Mediano plazo (2 a 4 años) |

| Auge en aditivos especializados para ración | +0.40% | Clusters premium de aves de corral y acuicultura | Corto plazo (≤ 2 años) |

| Incentivos y apoyo gubernamental para la alimentación del ganado | +0.30% | Corredores de crédito rural en el Sur, Sureste y Centro Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Volúmenes de Exportación de Aves de Corral y Cerdo

La industria avícola de Brasil continúa expandiendo su presencia global, con envíos que han alcanzado niveles récord en los últimos años. El Departamento de Agricultura de los Estados Unidos informa que las exportaciones de carne de pollo de Brasil aumentaron de 4.447 miles de toneladas métricas en 2022 a 4.770 miles de toneladas métricas en 2023. Los informes comerciales gubernamentales destacan la fuerte demanda de los mercados de Oriente Medio y Asia, donde las aves de corral gozan de una ventaja competitiva. Las exportaciones de cerdo también se han fortalecido, respaldadas por certificaciones sanitarias que abren puertas a destinos de alto valor. Los mandatos regulatorios de los países asiáticos fomentan el uso de mezclas de ración ricas en enzimas y probióticos, subrayando la importancia de los aditivos especializados[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Actualización de Granos y Ración de Brasil," Servicio Agrícola Exterior del USDA, usda.gov. Los procesadores integrados mantienen plantas de ración propias que estabilizan los costos y garantizan un suministro constante. Los boletines agrícolas gubernamentales confirman que los estados del sur siguen siendo la columna vertebral de la producción de ración para aves de corral, beneficiándose de la proximidad a los puertos.

Ventaja Competitiva de Costos Derivada de la Abundante Producción Doméstica de Maíz y Soja

Las cosechas de granos de Brasil sustentan la ventaja de costos de la industria de ración, con informes oficiales de cultivos que muestran un crecimiento constante en la producción de maíz y soja[2]Fuente: Compañía Nacional de Abastecimiento, "Pronóstico de Cosecha de Granos 2024-2025," conab.gov.br. Los organismos gubernamentales señalan que los precios domésticos de la ración se mantienen muy por debajo de los parámetros internacionales, reforzando la competitividad. Las prácticas de doble cosecha en los estados centrales reducen los riesgos climáticos y aseguran la disponibilidad de granos para los integradores. La capacidad de trituración de soja se ha expandido de manera constante, garantizando un suministro estable de harina proteica para los fabricantes de ración. Los datos del mercado spot de fuentes gubernamentales confirman que el maíz brasileño se comercializa con un descuento significativo en comparación con los equivalentes de los Estados Unidos. Esta brecha de costos apoya directamente los márgenes ganaderos y fortalece la posición global de Brasil en las exportaciones de ración.

Creciente Demanda Doméstica de Proteína Animal

Las estadísticas gubernamentales indican un aumento en el consumo de carne per cápita, que refleja la urbanización y el aumento de los ingresos disponibles. Por ejemplo, según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la demanda doméstica per cápita de carne de porcino fue de 17,5 kg en 2022, aumentando a 18,6 kg en 2024. El consumo de carne de res y cerdo también continúa creciendo, y las aves de corral siguen siendo la proteína más consumida, respaldada por su asequibilidad y percepciones positivas sobre la salud[3]Fuente: Asociación Brasileña de Proteína Animal, "Informe Anual de Exportación de Pollo 2024," abpa-br.org. Los restaurantes de comida rápida están ampliando sus compras de pollo, impulsando la demanda de porciones uniformes y especificaciones estrictas de ración. El consumo de lácteos ha aumentado de manera constante, con informes gubernamentales que enfatizan la importancia de las raciones de alta energía en las operaciones de alimentación animal confinada (CAFO).

Adopción de Tecnologías de Alimentación de Precisión y Análisis de Datos en la Granja

Los institutos gubernamentales de investigación agrícola reportan una creciente adopción de plataformas digitales que monitorean el rendimiento del ganado. Estas tecnologías reducen el desperdicio de ración y mejoran la eficiencia, ofreciendo beneficios medibles a los productores. Los comederos automatizados se instalan cada vez más en grandes operaciones avícolas. Los sensores de infrarrojo cercano se están implementando para optimizar las formulaciones de ración y reducir las pérdidas de margen. Los proyectos piloto de cadena de bloques con grandes procesadores están creando declaraciones verificables libres de antibióticos que mejoran la competitividad exportadora. En agosto de 2023, el Ministerio de Agricultura y Ganadería de Brasil introdujo el Plan de Cosecha 2023/2024, asignando BRL 364.220 millones (aproximadamente USD 60.000 millones) para apoyar el desarrollo agrícola y ganadero nacional. Los servicios de extensión gubernamentales destacan ensayos de acuicultura donde las herramientas de alimentación de precisión han reducido los índices de conversión de ración y disminuido los impactos ambientales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos volátiles de precios del maíz y la soja | -0.7% | Plantas no integradas a nivel nacional | Corto plazo (≤ 2 años) |

| Dependencia de aditivos de alto valor importados | -0.5% | Cadenas de suministro de enzimas y aminoácidos | Mediano plazo (2 a 4 años) |

| Cuellos de botella logísticos en infraestructura vial y de almacenamiento | -0.4% | Corredores del Centro Oeste y Norte | Largo plazo (≥ 4 años) |

| Presión por devaluación cambiaria sobre importaciones de equipos y premezclas | -0.3% | Flujos de inversión de capital a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Aditivos de Alto Valor Importados

Los datos comerciales gubernamentales confirman la dependencia de Brasil de los aditivos para ración importados, con la mayoría de los suministros provenientes de las principales regiones globales. Esta dependencia expone a los compradores a la volatilidad del flete y las fluctuaciones cambiarias. Los fuertes aumentos en los precios de la metionina y las escaseces de lisina han afectado las formulaciones de ración. La capacidad doméstica de fermentación sigue siendo limitada, y las aprobaciones de nuevas plantas requieren inversiones significativas y autorizaciones regulatorias. Los organismos gubernamentales enfatizan que la sustitución a corto plazo de las importaciones es poco probable, manteniendo así una alta dependencia. Esta dependencia estructural continúa dando forma a la estrategia de la industria de ración de Brasil.

Cuellos de Botella Logísticos en Infraestructura Vial y de Almacenamiento

Las evaluaciones de infraestructura gubernamentales destacan los desafíos persistentes en la capacidad vial y de almacenamiento. Los costos del transporte por camión aumentan durante las temporadas de cosecha, ya que la escasez de silos obliga a soluciones de almacenamiento en la granja. Muchas carreteras en el Centro Oeste permanecen sin pavimentar, añadiendo retrasos y costos a la entrega de ración. Las colas de embarcaciones en los principales puertos aumentan los tiempos de espera, lo que lleva a las plantas a mantener mayores existencias de seguridad. Las autoridades de transporte gubernamentales confirman que estas ineficiencias inmovilizán capital de trabajo y aumentan las cargas de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Las Aves de Corral Mantienen el Liderazgo Mientras la Acuicultura se Acelera

La ración para aves de corral mantuvo el liderazgo en el mercado de ración compuesta de Brasil, con una participación del 63,5% de los ingresos en 2025. Los contratos de exportación y los sistemas de molienda integrados refuerzan su dominio, mientras que la integración vertical garantiza la consistencia de los ingredientes y el cumplimiento de los estándares internacionales de residuos. Las aves de corral siguen siendo la columna vertebral de la industria de ración de Brasil, respaldadas por el fuerte consumo doméstico y la demanda global. Los porcinos y los rumiantes continúan desempeñando roles de apoyo, pero la escala y eficiencia de las aves de corral aseguran su posición como el segmento más grande.

La ración para acuicultura está emergiendo como la categoría de más rápido crecimiento, avanzando a una CAGR del 4,3% hasta 2031. El aumento de la producción de tilapia y camarón en regiones clave impulsa este crecimiento, respaldado por el establecimiento de nuevas plantas de ración y una logística mejorada. Las formulaciones especializadas para animales de compañía también se están expandiendo de manera constante, reflejando las preferencias de los consumidores por una nutrición premium. Los hatos lecheros confinados continúan apoyando el crecimiento en la ración para rumiantes, mientras que el rápido auge de la acuicultura señala el enfoque en expansión de Brasil más allá del ganado convencional. Esta evolución destaca cómo la innovación y la sostenibilidad se están convirtiendo en impulsores centrales de la demanda futura de ración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: Los Cereales Siguen Siendo el Núcleo Mientras los Suplementos Capturan el Margen Adicional

Los cereales siguieron siendo el núcleo de la industria de ración de Brasil, representando el 72,1% de la participación de ingredientes en 2025. El maíz sigue siendo un alimento básico en las dietas monogástricas, proporcionando la mayor parte de la energía metabolizable. Las harinas de oleaginosas y los subproductos de procesamiento contribuyen a raciones equilibradas, pero los cereales dominan debido a su disponibilidad y competitividad en costos. Los cereales seguirán siendo centrales en las formulaciones de ración, garantizando la estabilidad en las cadenas de suministro y apoyando la ventaja competitiva de Brasil en los mercados globales de proteínas.

Se pronostica que los suplementos se expandirán a una CAGR del 4,7% hasta 2031, capturando el margen adicional a medida que los formuladores invierten en enzimas, aminoácidos y probióticos. Estos aditivos mejoran la conversión de ración y la sostenibilidad, alineándose con los requisitos de exportación y las preferencias de los consumidores. Los avances en nutrición sintética y tecnologías de fermentación permiten a las plantas reducir su dependencia de cereales costosos mientras mantienen un rendimiento óptimo. Los suplementos representan así el segmento de ingredientes de más rápido crecimiento, reformulando la industria de ración de Brasil hacia una mayor eficiencia y formulaciones de valor agregado.

Por Forma de Ración: Dominio de los Pellets Junto con un Aumento Puntual de la Ración Líquida

Los pellets lideraron el mercado de ración compuesta de Brasil con una participación del 46,8% en 2025, reflejando una mayor eficiencia y menor desperdicio que la harina. Los procesadores integrados continúan expandiendo la capacidad de pellets, reforzando su papel como la forma de ración dominante. Las migajas siguen siendo importantes para las dietas de inicio, mientras que la harina persiste entre los pequeños productores debido a sus menores costos iniciales. Los pellets mantendrán su liderazgo, respaldados por inversiones en tecnología de acondicionamiento y estándares de calidad impulsados por las exportaciones.

La ración líquida es la forma de más rápido crecimiento, avanzando a una CAGR del 3,5% hasta 2031. Los sistemas de alimentación de precisión en operaciones lecheras y porcinas impulsan la adopción al incorporar subproductos como el suero de leche y la melaza. Las migajas ganan terreno en los criaderos de acuicultura, mientras que la harina mantiene relevancia en los sistemas tradicionales. El auge de la ración líquida destaca el cambio de Brasil hacia una nutrición especializada y eficiente, complementando el dominio de los pellets y diversificando las estrategias de forma de ración entre especies.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: La Ración Convencional Sigue Siendo Mayoritaria Mientras la Libre de Antibióticos Gana Terreno

Las formulaciones de ración convencional retuvieron una participación del 74,5% en 2025, subrayando su continua importancia en el mercado doméstico de Brasil. La sensibilidad al costo y las prácticas establecidas sostienen el dominio convencional, incluso cuando los mercados de exportación exigen un cumplimiento más estricto de los límites de residuos. La ración medicada sigue siendo relevante para el manejo de enfermedades, pero el endurecimiento regulatorio está reformulando su papel en este contexto. La ración convencional seguirá siendo el segmento mayoritario, aunque su participación disminuirá gradualmente a medida que las alternativas ganen terreno.

La ración libre de antibióticos es la funcionalidad de más rápido crecimiento, avanzando a una CAGR del 4,2% hasta 2031. La creciente demanda de los importadores europeos y asiáticos está impulsando regímenes de tolerancia cero, lo que lleva a las plantas a adoptar soluciones de enzimas y ácidos orgánicos. Los productores reformulan las raciones para cumplir con estos estándares, manteniendo el rendimiento mientras reducen la dependencia de insumos medicados. El crecimiento libre de antibióticos refleja la alineación de Brasil con las tendencias globales de sostenibilidad y bienestar animal, posicionando a la industria para una competitividad a largo plazo en los mercados de exportación premium.

Análisis Geográfico

Las regiones Sur y Sureste de Brasil representaron la mayor participación del tamaño del mercado de ración compuesta de Brasil en 2025, con Paraná, Santa Catarina y Rio Grande do Sul liderando la producción. Estos estados se benefician de un sólido acceso portuario, complejos integrados de aves de corral y porcinos, y prácticas establecidas de contratación de granos que estabilizan los costos y garantizan un suministro constante. Aprovechando la logística costera, la capacidad de molienda establecida y los modelos de integración de larga data, el Sur y el Sureste siguen siendo la columna vertebral de la industria de ración de Brasil, apoyando tanto el consumo doméstico como los envíos internacionales, al tiempo que refuerzan la posición competitiva del país en los mercados globales de proteínas.

El Centro Oeste es la región de más rápido crecimiento, respaldado por menores costos del maíz y la expansión de la capacidad ferroviaria que conecta los cinturones graneros con los corredores de exportación. Las inversiones de empresas multinacionales de ración fortalecen su papel como un centro emergente, inclinando la producción hacia el interior donde la disponibilidad de granos es abundante. Las ventajas estructurales en el suministro de granos y la logística, combinadas con las prácticas de doble cosecha y los proyectos de infraestructura modernizados que reducen los costos de flete, hacen que el Centro Oeste sea cada vez más atractivo para los integradores. A medida que la producción se desplaza hacia el interior, la región está posicionada para capturar una mayor porción de la producción de ración de Brasil y mejorar la competitividad nacional.

El Nordeste y el Norte contribuyen con participaciones menores pero muestran dinámicas distintas que destacan la diversidad regional. El Nordeste está experimentando un rápido crecimiento con la expansión de la acuicultura, respaldado por subvenciones gubernamentales y nuevos proyectos de plantas que reducen los costos logísticos para los productores de camarón y tilapia. El Norte se queda rezagado debido a los altos costos de transporte por camión y las limitaciones de infraestructura, que limitan la rentabilidad en la ración para peces y retrasan la adopción de tecnología. Se prevé que las disparidades regionales persistan, con el crecimiento concentrado en zonas enfocadas en la acuicultura. Si bien el Nordeste se beneficia de inversiones específicas y la creciente demanda de proteína acuática, el Norte continúa enfrentando desafíos estructurales que restringen su capacidad de escalar la producción de ración, dejando su papel secundario en el mercado nacional.

Panorama Competitivo

La participación del mercado de ración compuesta de Brasil sigue moderadamente concentrada, con los principales proveedores representando una porción significativa del valor, al tiempo que deja espacio para que emerjan actores más pequeños. Empresas multinacionales como Archer Daniels Midland Company, Cargill, Incorporated, BRF S.A., Nutreco N.V. (subsidiaria de SHV Holdings N.V.) y Alltech, Inc. aprovechan los contratos integrados de granos y las plataformas digitales para asegurar eficiencia, cumplimiento y visibilidad en sus cadenas de suministro. Se proyecta que la concentración persista, aunque las cooperativas y las empresas especializadas continuarán reteniendo oportunidades para ocupar nichos. El equilibrio entre las corporaciones globales y los disruptores locales crea un entorno competitivo dinámico, donde las ventajas de escala coexisten con estrategias impulsadas por la innovación. Esta concentración moderada garantiza la estabilidad al tiempo que permite a los nuevos participantes diferenciarse a través de formulaciones especializadas, credenciales de sostenibilidad y enfoque regional.

Los disruptores regionales enfatizan el suministro orgánico y no modificado genéticamente, apuntando a compradores europeos premium que exigen transparencia y sostenibilidad. Los proveedores multinacionales de aditivos están localizando la producción para amortiguar la volatilidad cambiaria, mientras que las innovaciones enfocadas en la sostenibilidad ganan terreno en las líneas de ganado bovino y acuicultura. El auge de los centros localizados de premezclas y las instalaciones de fermentación fortalece aún más la resiliencia ante los choques de suministro global. Estas estrategias demuestran cómo tanto las cooperativas como los proveedores multinacionales se adaptan a las cambiantes preferencias de los consumidores, los marcos regulatorios y los criterios de sostenibilidad, garantizando así la competitividad a largo plazo en mercados diversos.

El enfoque competitivo se está desplazando cada vez más hacia los segmentos libres de antibióticos y de acuicultura, reflejando la demanda global de proteínas más limpias y prácticas sostenibles. Las estrategias de reformulación, los ácidos protegidos y las enzimas avanzadas demuestran cómo la innovación impulsa la retención de participación de mercado mientras se cumplen los protocolos de residuos cada vez más estrictos. A medida que la acuicultura se expande y las formulaciones libres de antibióticos ganan terreno, los proveedores que prioricen la investigación y el desarrollo asegurarán ventajas a largo plazo. Este énfasis en la innovación destaca el cambio de la industria desde el crecimiento impulsado por el volumen hacia soluciones de valor agregado, posicionando a Brasil como líder en la producción sostenible de ración.

Líderes de la Industria de Ración Compuesta de Brasil

Archer Daniels Midland Company

BRF S.A.

Nutreco N.V. (SHV Holdings N.V.)

Alltech, Inc.

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cargill, Incorporated adquirió MigPlus para fortalecer su posición en el sector de ración compuesta de Brasil. El acuerdo amplía la capacidad de producción y mejora el alcance regional, apoyando el crecimiento en nutrición animal y las cadenas de suministro de proteínas.

- Mayo de 2024: Innovad Group, una empresa en el mercado de ración compuesta, adquirió Oligo Basics, un proveedor brasileño de soluciones de ración compuesta. Esta adquisición amplía la presencia de Innovad Group en Brasil y combina las carteras de productos de ambas empresas para ofrecer soluciones de ración integradas y naturales.

- Enero de 2024: JBS S.A. invirtió en la construcción de tres nuevas fábricas de ración en Seberi, Santo Inácio e Itaiópolis en el sur de Brasil. La inversión alinea el suministro de insumos con la capacidad de producción de su unidad de negocio Seara, que se expandió significativamente en los últimos años a través del plan de inversión de la empresa. Estas nuevas unidades aumentan la producción anual de ración de Seara en más de 1 millón de toneladas métricas.

Alcance del Informe del Mercado de Ración Compuesta de Brasil

La ración compuesta es una mezcla de materias primas y suplementos suministrada al ganado, obtenida de sustancias de origen vegetal, animal, orgánico o inorgánico, o de procesamiento industrial, contenga o no aditivos. Si bien la soja, el maíz, la cebada, el trigo y el sorgo son las materias primas más utilizadas, las vitaminas, los minerales y los aminoácidos son los aditivos más comunes mezclados para formar la ración compuesta. El Informe del Mercado de Ración Compuesta de Brasil está segmentado por Tipo de Animal (Aves de Corral, Porcinos, Rumiantes, Acuicultura y Otros Animales), por Ingrediente (Cereales, Harinas de Oleaginosas, Subproductos de Procesamiento y Suplementos), por Forma de Ración (Harina, Pellets, Migajas y Líquido) y por Funcionalidad (Convencional, Medicada y Libre de Antibióticos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD y Volumen en Toneladas Métricas.

| Aves de Corral |

| Porcinos |

| Rumiantes |

| Acuicultura |

| Otros Animales |

| Cereales |

| Harinas de Oleaginosas |

| Subproductos de Procesamiento |

| Suplementos |

| Harina |

| Pellets |

| Migajas |

| Líquido |

| Convencional |

| Medicada |

| Libre de Antibióticos |

| Por Tipo de Animal | Aves de Corral |

| Porcinos | |

| Rumiantes | |

| Acuicultura | |

| Otros Animales | |

| Por Ingrediente | Cereales |

| Harinas de Oleaginosas | |

| Subproductos de Procesamiento | |

| Suplementos | |

| Por Forma de Ración | Harina |

| Pellets | |

| Migajas | |

| Líquido | |

| Por Funcionalidad | Convencional |

| Medicada | |

| Libre de Antibióticos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ración compuesta de Brasil en 2031?

Se pronostica que el tamaño del mercado de ración compuesta de Brasil alcanzará USD 42.500 millones en 2031.

¿Qué especie representa la mayor participación en el volumen de ración?

Las aves de corral lideran con el 63,5% del volumen total en 2025, reflejando el papel de Brasil como el principal exportador mundial de pollo.

¿Cómo están afectando los costos del maíz y la soja a la rentabilidad de la ración?

El maíz doméstico se comercializa a aproximadamente USD 3,20 por bushel, un descuento del 33% respecto a las cotizaciones de los Estados Unidos, lo que reduce los costos de energía y aumenta los márgenes.

¿Qué tasa de crecimiento se proyecta para las formulaciones libres de antibióticos?

La ración libre de antibióticos avanza a una CAGR del 4,2% hasta 2031, a medida que los compradores europeos y asiáticos endurecen los límites de residuos.

Última actualización de la página el: