Tamaño y Participación del Mercado de Compuestos Automotrices de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

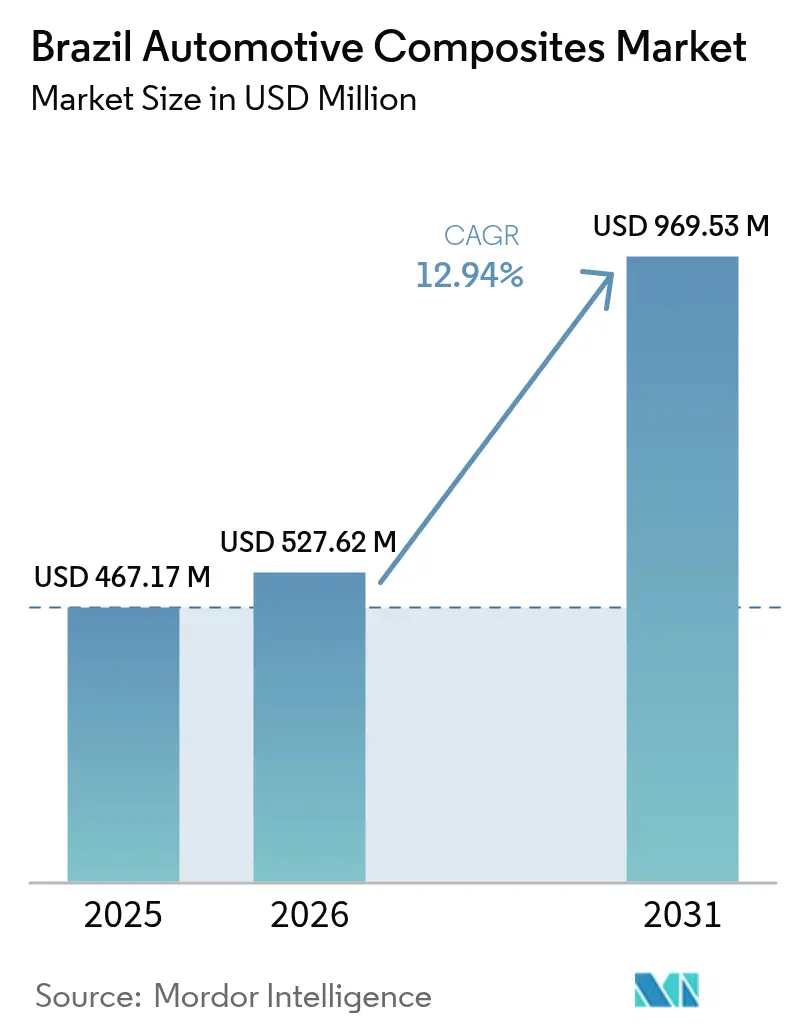

| Tamaño del mercado en el año base (2025) | 467.17 Millones de dólares |

| Tamaño del Mercado (2026) | 527.62 Millones de dólares |

| Tamaño del Mercado (2031) | 969.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos Automotrices de Brasil por Mordor Intelligence

El tamaño del mercado de compuestos automotrices de Brasil en 2026 se estima en USD 527,62 millones, creciendo desde el valor de 2025 de USD 467,17 millones, con proyecciones para 2031 que muestran USD 969,53 millones, creciendo a una CAGR del 12,94% durante 2026-2031. La expansión está impulsada por el Programa Nacional de Movilidad Verde e Innovación (Mover)[1]Agência Brasil, "El Gobierno Endurece los Objetivos de Emisiones," agenciabrasil.ebc.com.br, la creciente demanda de reducción de peso por parte de los fabricantes de equipos originales (OEM) y el renovado estatus del país como principal centro de fabricación de vehículos de América del Sur. Las crecientes normas de contenido local y el endurecimiento de los límites de carbono «pozo a rueda» incentivan a los fabricantes de automóviles a sustituir el acero por soluciones de compuestos, especialmente en estructuras y paneles de carrocería exteriores. Los compuestos de fibra de vidrio dominan actualmente por su costo y suministro establecido, aunque los grados de fibra de carbono se aceleran en líneas de vehículos premium y aplicaciones de baterías para vehículos eléctricos (EV). Mientras tanto, el moldeo por compresión sigue siendo el proceso de mayor volumen, pero las plataformas de procesamiento continuo ganan terreno a medida que los fabricantes buscan ciclos más rápidos y una mayor utilización del material.

Conclusiones Clave del Informe

- Por tipo de material, la fibra de vidrio representó el 50,62% de la participación del mercado de compuestos automotrices de Brasil en 2025, mientras que se prevé que la fibra de carbono crezca a una CAGR del 15,42% hasta 2031.

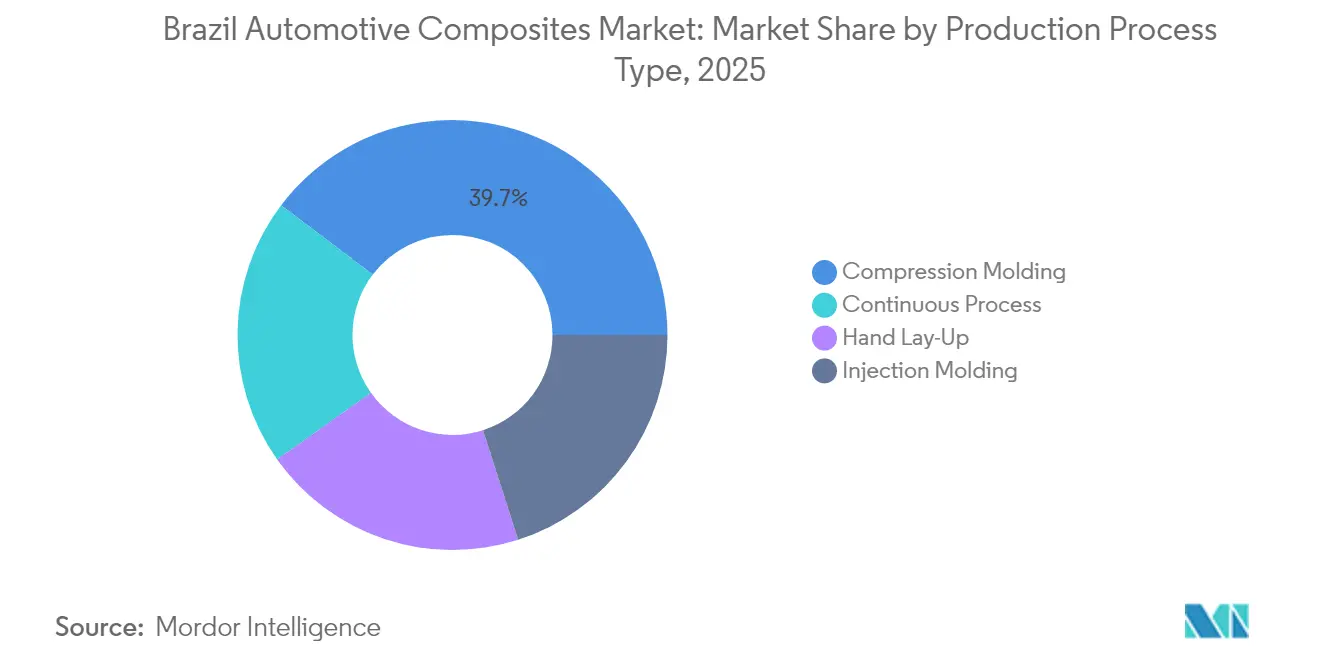

- Por proceso de producción, el moldeo por compresión lideró con una participación de ingresos del 39,68% en 2025; se espera que el procesamiento continuo registre la CAGR más rápida del 14,72% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 49,10% del tamaño del mercado de compuestos automotrices de Brasil en 2025; se proyecta que el segmento de vehículos eléctricos se expanda a una CAGR del 15,98% hasta 2031.

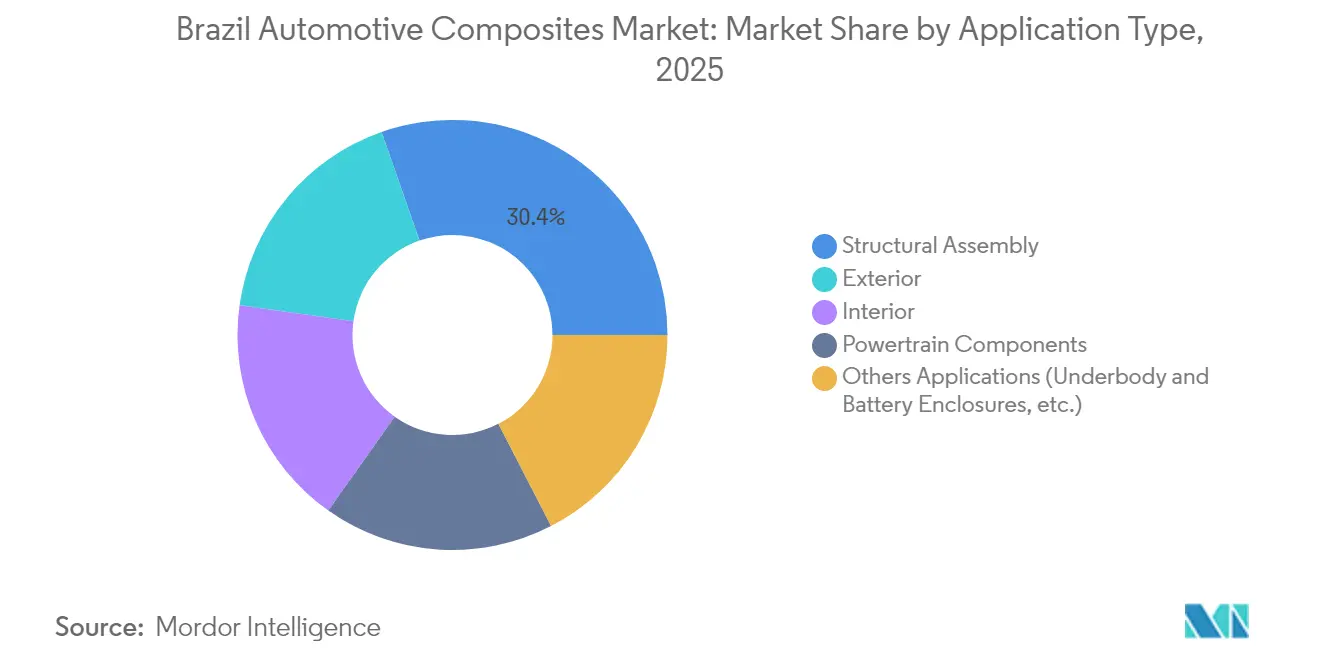

- Por aplicación, el ensamblaje estructural capturó el 30,35% de los ingresos en 2025, mientras que las aplicaciones exteriores tienen la perspectiva de CAGR más alta del 13,46%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Compuestos Automotrices de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de reducción de peso de los OEM | +2.1% | Nacional, concentrado en el corredor automotriz de São Paulo | Mediano plazo (2-4 años) |

| Rápida electrificación de las flotas de autobuses y vehículos de reparto urbano de Brasil | +1.8% | Principales centros urbanos: São Paulo, Río de Janeiro, Brasilia | Corto plazo (≤ 2 años) |

| Líneas de ensamblaje locales de superdeportivos utilitarios que adoptan paneles de carrocería de carbono SMC | +1.4% | São Paulo y Minas Gerais son centros de producción | Mediano plazo (2-4 años) |

| Creciente demanda de materiales de alto rendimiento en la automoción | +1.6% | Nacional, con concentración del segmento premium en el Sudeste | Largo plazo (≥ 4 años) |

| Expansión de la producción automotriz doméstica | +2.3% | Nacional, con nuevas inversiones en Paraná y Santa Catarina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reducción de Peso de los OEM Impulsan la Innovación en Materiales

Los OEM brasileños se enfrentan a estrictos umbrales de carbono «pozo a rueda» que sustituirán a los cálculos «depósito a rueda», convirtiendo el ahorro de peso de una conveniencia en una necesidad regulatoria. El refuerzo en C de compuesto de Ford en el Bronco Raptor ilustra una reducción de masa del 25-40% con una rigidez torsional superior, un patrón que ahora se difunde en las cadenas de suministro locales. Los fabricantes de vehículos comerciales también adoptan travesaños de compuesto para aumentar la capacidad de carga, lo que demuestra el alcance del mandato más allá de los modelos de pasajeros. A medida que los análisis del ciclo de vida se integran en las puertas de aprobación de programas, los ingenieros de diseño sustituyen cada vez más el acero soldado por módulos de compuesto moldeado que integran múltiples funciones. Los proveedores de primer nivel domésticos responden aumentando la producción de compuesto de moldeo en láminas termoestable (SMC) para asegurar la aprobación de los OEM para los lanzamientos de modelos de 2026.

Rápida Electrificación de las Flotas de Autobuses y Vehículos de Reparto Urbano de Brasil

Solo São Paulo tiene como objetivo 400 autobuses eléctricos de batería para 2025, y el despliegue nacional de estaciones de carga apunta a 150.000 unidades para 2035. Las baterías de tracción más pesadas obligan a los OEM a reducir el peso en carrocerías, techos y subestructuras; los pisos de compuesto y los revestimientos de techo proporcionan ahorros inmediatos del 30-40% sobre el metal. Los pilotos de flotas universitarias muestran descensos en los costos operativos una vez que la energía renovable alimenta los cargadores, reforzando la propuesta económica. La arquitectura monocasco de compuesto de 350 millas de Proterra subraya la viabilidad a escala. Las furgonetas urbanas de última milla reflejan la tendencia, demandando carcasas de batería de compuesto con blindaje electromagnético y resistencia al impacto. Estos requisitos convergentes impulsan a los fabricantes de herramientas en Campinas a desarrollar sistemas de molde cerrado de gran formato optimizados para carrocerías de autobús.

Líneas de Ensamblaje Locales de Superdeportivos Utilitarios que Adoptan Paneles de Carrocería de Carbono SMC

Los ensambladores premium utilizan fibra de carbono SMC para reducir los costos de utillaje y llevar el diseño exótico a la propia empresa, evitando los aranceles de importación sobre las piezas terminadas. El proceso ofrece superficies de clase A después del pintado y permite nervios de rigidización integrados, fundamentales para los superdeportivos utilitarios comercializados tanto por su estética como por su rendimiento torsional. La ruta termoplástica Sereebo de Teijin reduce el tiempo de ciclo en 10×, lo que anima a los ingenieros de OEM en Minas Gerais a seleccionar capós y portones traseros de compuesto. La capacidad de unión directa a estructuras de materiales mixtos se alinea con las arquitecturas de carrocería multimaterial en evolución de Brasil. La alta repetibilidad de la superficie también reduce el lijado posterior, compensando el costo unitario de la fibra de carbono.

Creciente Demanda de Materiales de Alto Rendimiento en la Automoción

Los complejos trenes motrices electrificados requieren compuestos que ofrezcan no solo ligereza, sino también gestión térmica y blindaje electromagnético. Los OEM experimentan con laminados híbridos, mezclando vidrio y carbono para adaptar las zonas de rigidez mientras controlan el costo de la lista de materiales. Las esteras de fibra natural de curauá, cultivadas en Pará, se incorporan a los tableros de instrumentos e insertos de puertas, cumpliendo los requisitos de sostenibilidad y generando ingresos rurales. Los sistemas de resina especiales con retardancia de llama inherente permiten bandejas de batería bajo el piso que cumplen los estrictos criterios de fuga térmica. A medida que los vehículos incorporan más electrónica, los fabricantes de automóviles valoran los atributos de amortiguación de los compuestos para reducir el ruido en cabina en los segmentos premium.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de importaciones para fibras y resinas avanzadas | -1.9% | Nacional, con un impacto agudo en las aplicaciones avanzadas | Corto plazo (≤ 2 años) |

| Alto costo de materiales y procesamiento | -1.5% | Nacional, que afecta a los segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Disponibilidad limitada de infraestructura de reciclaje | -0.8% | Nacional, con desafíos de concentración urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Importaciones para Fibras y Resinas Avanzadas

En septiembre de 2024, Brasil elevó los aranceles sobre 30 categorías de polímeros del 12,6% al 20%, aumentando los costos de materias primas para los laminados avanzados. Las plantas domésticas aún no pueden hilar el hilo de carbono de grado aeroespacial requerido para las cajas de batería estructurales, lo que obliga a los convertidores a acumular importaciones e inmovilizar capital de trabajo. La volatilidad de la cadena de suministro obliga a los moldeadores a renegociar los calendarios de entrega con los OEM, quienes a su vez corren el riesgo de paradas en la producción. Aunque los líderes petroquímicos evalúan el escalado local de precursores, los plazos de construcción retrasan el alivio más allá del corto plazo. Hasta entonces, los proveedores de primer nivel deben diversificar las fuentes de suministro y cubrir los riesgos cambiarios para proteger los márgenes.

Alto Costo de Materiales y Procesamiento

La fibra de carbono suele costar entre 3 y 5 veces el precio del acero de resistencia equivalente, un obstáculo amplificado en los segmentos masivos sensibles al precio de Brasil. Las inversiones en prensas de compresión alcanzan entre USD 3 y 5 millones cada una, lo que requiere una certeza de rendimiento que los volúmenes de nicho raramente justifican. El laminado manual intensivo en mano de obra, aunque flexible, choca con los tiempos de ciclo de los OEM. El preimpregnado de bajo costo de Solvay que utiliza bobinado de filamento robótico muestra un camino para la reducción de costos, aunque la adopción generalizada espera una validación completa. Los operadores de flotas que evalúan carrocerías de compuesto deben sopesar las primas iniciales frente a los ahorros de combustible y la evitación de la corrosión, un cálculo complicado por los precios volátiles del diésel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proceso de Producción: El Proceso Continuo Gana Impulso en la Fabricación

El moldeo por compresión mantuvo una participación del 39,68% del mercado de compuestos automotrices de Brasil en 2025 y sigue siendo el proceso de referencia para piezas grandes y estructuralmente exigentes, como cajas de camionetas, módulos frontales y paneles de piso. Décadas de experiencia permiten a los proveedores de primer nivel locales lograr tolerancias repetibles, cambios rápidos de herramientas y superficies de clase A que cumplen los estándares del taller de pintura de los OEM. Sin embargo, cada revisión de modelo obliga a los ingenieros a reducir gramos, lo que lleva a los planificadores de línea a examinar los tiempos de ciclo y las tasas de desperdicio de manera más agresiva que antes.

Con una CAGR prevista del 14,72%, las líneas continuas son la tecnología de más rápido crecimiento, especialmente para los perfiles de bandejas de batería donde las secciones de varios metros se benefician de la rigidez unidireccional pultruida. A medida que los OEM impulsan la electrificación hacia los modelos convencionales, los accesorios auxiliares como los colectores de refrigerante y las carcasas de motores migran a redes de polipropileno reforzado de grado inyección, demostrablemente más ligeras que las fundiciones de aluminio. Estas dinámicas combinadas posicionan la fabricación continua en el corazón de las expansiones de capacidad, mientras que los procesos por lotes heredados evolucionan hacia segmentos de nicho de alto margen dentro del mercado de compuestos automotrices de Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Adopción de Fibra de Carbono se Acelera a Pesar de los Desafíos de Costo

La fibra de vidrio capturó una participación de mercado del 50,62% en 2025 y sigue siendo la columna vertebral de volumen para módulos de puertas, protectores de bajo piso y alojamientos de rueda de repuesto, porque los costos de materias primas se alinean con los puntos de precio del segmento de entrada. Su cadena de suministro consolidada se extiende desde los insumos petroquímicos en Rio Grande do Sul hasta los rovings convertidos en São Paulo, facilitando amortiguadores de existencias localizados que protegen a los OEM de las fluctuaciones del tipo de cambio. Sin embargo, la fibra de carbono traza la curva de crecimiento más pronunciada con una CAGR del 15,42% hasta 2031, a medida que los ensambladores premium y las empresas emergentes de vehículos eléctricos persiguen objetivos de masa agresivos. Las carcasas de batería de alta tensión moldeadas a partir de laminados de carbono cuasi-isotrópicos reducen entre 20 y 30 kg frente al aluminio, al tiempo que incorporan barreras fenólicas resistentes al fuego.

Las fibras naturales como el curauá avanzan en los revestimientos de puertas y los techos interiores, donde su rigidez específica rivaliza con el vidrio al tiempo que ofrece un ahorro de peso del 20-25%. Los fabricantes de automóviles destacan la biodiversidad brasileña y la agricultura de bajo carbono en sus campañas de marketing, reforzando el posicionamiento ESG. En general, la cartera de suministro de compuestos se diversifica en una matriz equilibrada de vidrio rentable, carbono orientado al rendimiento y biofibra sostenible, cada uno calibrado para necesidades específicas de plataforma en el mercado de compuestos automotrices de Brasil en evolución.

Por Tipo de Vehículo: Los Vehículos Eléctricos Impulsan la Innovación en Compuestos

Los automóviles de pasajeros siguieron siendo el consumidor dominante con el 49,10% del mercado de compuestos automotrices de Brasil en 2025, lo que refleja la base de producción consolidada del segmento, que va desde los compactos de cinco puertas hasta los sedanes de tamaño mediano. Los modelos tradicionales de combustión interna continúan incorporando soportes frontales de compuesto y pisos de maletero para compensar los sistemas de infoentretenimiento y dispositivos de seguridad más pesados. Sin embargo, la categoría de vehículos eléctricos destaca con una CAGR prevista del 15,98%, catalizada por esquemas de incentivos que otorgan desgravaciones fiscales y exenciones de peaje para vehículos de cero emisiones.

Los vehículos comerciales muestran una adopción constante a medida que los propietarios de flotas reconocen las ganancias en el costo total de propiedad derivadas de las carrocerías de compuesto que resisten la corrosión en las rutas de reparto costeras de Brasil. Los scooters eléctricos destinados a los mensajeros de última milla integran cubiertas de fibra de vidrio y tubería de carbono para equilibrar la asequibilidad y la robustez. En todos los tipos de vehículos, los compuestos resuelven cada vez más los desafíos de gestión térmica asociados con la electrónica de potencia; por ejemplo, las carcasas de epoxi rellenas de grafito disipan el calor del inversor de manera más eficiente que el aluminio fundido a presión. Así, la electrificación amplía los casos de uso de los compuestos más allá de la pura reducción de peso, consolidando la penetración en todo el mercado de compuestos automotrices de Brasil.

Por Tipo de Aplicación: Las Aplicaciones Exteriores Lideran el Crecimiento a Través de la Innovación en Diseño

Los ensamblajes estructurales representaron el 30,35% de los ingresos en 2025, con travesaños de compuesto, pisos y rieles traseros superiores que permiten a los fabricantes de automóviles cumplir con estrictos parámetros de impacto. La validación mediante simulación de impacto realizada en laboratorios de investigación locales demuestra que la absorción de energía de los compuestos iguala o supera a la del acero cuando la orientación de la fibra está optimizada. Las construcciones tipo sándwich con núcleos de espuma aumentan aún más la rigidez a la flexión con una penalización mínima de masa, una configuración cada vez más especificada en los portones traseros de camionetas en Minas Gerais. Sin embargo, las aplicaciones exteriores reclaman la CAGR más rápida del 13,46% hasta 2031, impulsadas por diseños de superdeportivos utilitarios con puertas de carbono SMC esculpidas que no podrían estamparse en metal sin un complejo ribeteado. El acabado de clase A alcanzable en piezas moldeadas reduce las horas de lijado secundario en un 40%, liberando ahorros en el tiempo de ciclo de la línea de ensamblaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El corredor automotriz de São Paulo concentra más de la mitad de la demanda del mercado de compuestos automotrices de Brasil, albergando plantas de ensamblaje final de OEM, centros de compoundización de resinas y proveedores de nivel 1 a 3 en un radio de 100 km. Los densos vínculos logísticos, incluido el acceso portuario en Santos, permiten entregas en secuencia de rollos de tejido de vidrio y kits preimpregnados. Las universidades de Campinas y São Carlos aportan talento a las oficinas de diseño, acelerando la calificación de materiales. Minas Gerais es el segundo foco, combinando su legado metalúrgico con experiencia en compuestos para apoyar la producción premium de superdeportivos utilitarios y fabricantes de carrocerías de autobús. Su ubicación interior reduce el riesgo de suministro derivado de la congestión costera, lo que resulta atractivo para los planes de continuidad de negocio de los OEM.

El Norte y el Nordeste de Brasil registran actualmente un menor consumo de compuestos, aunque la descarbonización a largo plazo es prometedora. La colocalización de generación renovable y materias primas químicas podría reducir el costo energético de los precursores hasta en un 40%, bajando el precio a largo plazo del hilo de carbono doméstico. Dicha diversificación geográfica reduciría el riesgo de las cadenas de suministro y ampliaría la penetración de los compuestos en los programas de vehículos a nivel nacional.

Análisis de la cadena de valor

La cadena de valor de compuestos automotrices de Brasil va desde las resinas e insumos de refuerzo, pasando por la composición y preimpregnación, el moldeo y acabado, hasta la distribución a OEM y proveedores de nivel, concentrada en torno al corredor manufacturero del Sudeste (especialmente Sao Paulo y Minas Gerais). Entre los participantes clave del segmento inicial e intermedio se incluyen grupos de materiales multinacionales con presencia local (por ejemplo, Mitsui Prime Advanced Composites do Brasil) y compuestadoras nacionales como CPE, mientras que asociaciones como ALMACO y SAMPE Brasil apoyan el desarrollo de la fuerza laboral, los procesos de calificación y la interconexión técnica. El CETECOM de ALMACO (operado junto con IPT) actúa como un centro práctico de capacidades para la transferencia de conocimiento de procesamiento y el apoyo en pruebas, lo que respalda la adopción por parte de los OEM de compuestos más allá de las piezas de fibra de vidrio comunes hacia módulos de mayor especificación.

Los cuellos de botella siguen siendo más visibles en la dependencia de refuerzos de alto rendimiento importados (especialmente fibra de carbono) y en la intensidad de capital de las prensas de escala automotriz y los sistemas de moldeo cerrado utilizados para piezas estructurales y exteriores. Los esfuerzos de localización impulsados por políticas (por ejemplo, Rota 2030 y el impulso más amplio hacia la descarbonización mencionado en el contexto del informe) elevan el valor de la capacidad local de compuestos, herramental y validación, mientras que las ventajas logísticas en torno al puerto de Santos continúan definiendo el suministro entrante de fibra y resina, así como la distribución saliente hacia las plantas de ensamblaje.

Panorama Competitivo

El mercado de compuestos automotrices de Brasil sigue siendo moderadamente fragmentado. Los grandes actores globales Hexcel Corporation, Solvay, BASF y Toray Industries, Inc. buscan asociaciones locales o plantas de nueva construcción para satisfacer las normas de contenido local y reducir los aranceles de importación. Las ventas automotrices de Hexcel repuntan en 2025 a pesar de la debilidad aeroespacial, lo que ilustra el equilibrio de la cartera[2]Hexcel Corporation, "Transcripción de la Llamada de Resultados del Primer Trimestre de 2025," hexcel.com. Aunque los cinco principales proveedores capturan colectivamente aplicaciones premium considerables, abundantes moldeadores regionales gestionan programas de vidrio de uso general, manteniendo la concentración general de la industria en un nivel moderado.

Líderes de la Industria de Compuestos Automotrices de Brasil

Hexcel Corporation

Owens Corning

Solvay

Teijin Limited

TORAY INDUSTRIES, INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en la localización de insumos de compuestos de mayor valor y compuestos diseñados que reducen la exposición a las importaciones al tiempo que cumplen con los programas de descarbonización y aligeramiento de peso de los OEM. En mayo de 2026, BASF destacó el desarrollo de una nueva generación de poliamida diseñada en Brasil para aplicaciones térmicas de alto rendimiento en vehículos híbridos y eléctricos. Esto refuerza el argumento a favor de resinas y compuestos formulados localmente que respaldan la electrificación bajo el capó, la gestión térmica y el empaquetado de trenes motrices electrificados. En cuanto al refuerzo, las divulgaciones de julio de 2026 sobre el desarrollo por parte de Forza Composites de tecnología nacional de towpreg, respaldada por el programa FAPESP PIPE, señalan una vía nacional para intermediarios avanzados a base de carbono que pueden mejorar la capacidad de respuesta para piezas exteriores premium y aplicaciones relacionadas con baterías de vehículos eléctricos.

Los compuestos de fibra natural también ofrecen una vía de comercialización en interiores y acabados semiestructurales, respaldada por la validación continua del sisal y otras fibras vegetales como alternativas más ligeras y ecológicas para piezas automotrices. En paralelo, la agenda de ANFAVEA de junio a julio de 2026 sobre nacionalización y las preocupaciones sobre las tendencias de ensamblaje de importaciones CKD/SKD respaldan el argumento comercial para los proveedores de nivel brasileños que pueden industrializar módulos de compuestos repetibles (paneles exteriores, insertos estructurales y subcomponentes de carcasas de baterías) con capacidad de takt time automotriz, lo que ayuda a los OEM a aumentar el contenido local mientras gestionan los costos y los plazos de entrega.

Desarrollos recientes del sector

- Junio de 2026: Toray do Brasil reiteró su presencia operativa en Sao Paulo enfocada en la distribución y el desarrollo de negocios de materiales avanzados, incluidos compuestos de fibra de carbono, para los mercados regionales. Esto fortalece la cobertura técnico-comercial local para los OEM y proveedores de nivel que califican soluciones de compuestos de mayor rendimiento, particularmente donde la garantía de suministro y el soporte de ingeniería de aplicaciones influyen en la selección de materiales.

- Diciembre de 2025: El Ministerio de Desarrollo, Industria, Comercio y Servicios (MDIC) de Brasil extendió el plazo de su investigación antidumping sobre el roving de fibra de vidrio importado de China y Egipto a un cronograma de 18 meses desde el inicio en agosto de 2025. La extensión prolongó la incertidumbre regulatoria para la economía del suministro de fibra de vidrio, una clase de insumo clave dada la participación dominante de la fibra de vidrio en los compuestos automotrices brasileños.

- Agosto de 2025: El MDIC inició una investigación antidumping sobre las importaciones de roving de fibra de vidrio (subítem NCM 7019.12.90) de China y Egipto tras una petición de Owens Corning Fiberglas A.S. Ltda. El procedimiento elevó el riesgo de política comercial para las importaciones de roving de bajo costo y respaldó un monitoreo más estricto de la base de costos para las piezas automotrices reforzadas con fibra de vidrio de moldeo por compresión y de grado de inyección.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los materiales compuestos y las piezas de compuestos utilizados en vehículos de pasajeros y comerciales de uso vial fabricados y vendidos en Brasil, donde los compuestos reemplazan al metal en aplicaciones interiores, exteriores, estructurales y relacionadas con el tren motriz.

Exclusiones de alcance: excluye los kits de reparación del mercado de posventa, los adhesivos y los compuestos utilizados únicamente en motocicletas, equipos agrícolas o vehículos ferroviarios.

Descripción general de la segmentación

- Por Tipo de Proceso de Producción

- Laminado Manual

- Moldeo por Compresión

- Moldeo por Inyección

- Proceso Continuo

- Por Tipo de Material

- Polímero Termoestable

- Polímero Termoplástico

- Fibra de Carbono

- Fibra de Vidrio

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Vehículos Eléctricos

- Motocicletas

- Por Tipo de Aplicación

- Ensamblaje Estructural

- Componentes del Tren Motriz

- Interior

- Exterior

- Otras Aplicaciones (Bajo Piso y Carcasas de Batería, etc.)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara sobre la producción de vehículos en Brasil, las importaciones y exportaciones, y la forma en que se adoptan los materiales ligeros en las plataformas de vehículos. Normalmente recurrimos a fuentes públicas como las estadísticas industriales de IBGE, los datos comerciales de MDIC/Comex Stat, los comunicados de producción y ventas de ANFAVEA y los indicadores del parque vehicular publicados por agencias oficiales de transporte, y luego verificamos direccionalmente con revistas revisadas por pares sobre compuestos y materiales.

Para convertir estas señales en insumos de dimensionamiento, también utilizamos informes anuales de empresas, presentaciones para inversionistas y prensa confiable para comprender las adiciones de capacidad, la disponibilidad de resina y fibra, y qué grupos de componentes están migrando hacia los compuestos. Cuando el detalle financiero es limitado, recurrimos a fuentes de suscripción paga para datos financieros e inteligencia de empresas, además de una base de datos de patentes que cubre todas las industrias, para confirmar los niveles de actividad y los cambios tecnológicos sin forzar suposiciones. Estas fuentes de investigación documental son solo ilustrativas, y se utilizan muchas referencias adicionales durante la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos de los hallazgos documentales, especialmente sobre lo que realmente se compra y procesa en Brasil frente a lo que solo se comercializa para Brasil. Hablamos con proveedores de materiales compuestos, compuestadoras, moldeadores, proveedores de nivel, equipos de compras e ingeniería vinculados a los OEM, y distribuidores, de modo que la lógica de precios y las divisiones de volumen puedan verificarse a lo largo de la cadena y en los principales centros vehiculares brasileños.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | CXO: 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 14% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye reconstruyendo primero la demanda a partir de la producción de vehículos en Brasil y la combinación de modelos, y luego aplicando tasas de penetración de compuestos por grupo de componentes para convertir ese conjunto de demanda en consumo y valor de material compuesto. En paralelo, ejecutamos la lógica de arriba hacia abajo y de abajo hacia arriba en conjunto, donde la visión macro se ancla a los vehículos producidos y los compuestos por vehículo, y luego se corrobora con consolidaciones selectivas de proveedores y verificaciones de canal utilizando muestras de precio por kilogramo y patrones de envío.

Los insumos clave utilizados en el modelo incluyen la producción de vehículos de pasajeros y comerciales de Brasil, la intensidad de compuestos por vehículo para piezas interiores y exteriores, la división entre el uso de fibra de vidrio y fibra de carbono, el movimiento del precio de venta promedio para resinas y fibras, y la adopción de rutas de moldeo (como el moldeo por compresión frente a otros procesos) porque cambia el desperdicio y la demanda efectiva de material. Cuando aparecen brechas, se manejan utilizando rangos acotados de las entrevistas, seguidos de un punto medio conservador y una verificación de sensibilidad para que el total se mantenga realista.

Para el pronóstico, se utiliza el análisis de escenarios porque la adopción está ligada a los ciclos de renovación de modelos, las prioridades de emisiones y eficiencia de combustible, y las decisiones de abastecimiento localizado, que no se mueven en línea recta cada año. Los supuestos de crecimiento se refinan luego utilizando aportes de expertos sobre nuevos programas de vehículos, planes de utilización de capacidad y tendencias de precios esperadas para los insumos clave.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los flujos comerciales de fibras y resinas relevantes, las tendencias reportadas de producción automotriz y el gasto implícito en compuestos por vehículo, lo que ayuda a detectar errores de unidades y alcance desde el principio. Las variaciones se revisan por etapas, comenzando con verificaciones entre analistas del libro de trabajo del modelo, seguidas de una revisión de razonabilidad de los supuestos frente a las notas de las entrevistas, y luego una revisión final de aprobación.

Si se encuentra una desviación importante, como un cambio de precio repentino, un shock de producción o una nueva política de localización, se vuelve a contactar a los encuestados para confirmar si el cambio es temporal o estructural. Los informes se actualizan anualmente, y los eventos importantes se incorporan mediante revisiones provisionales, y luego se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Estimación del mercado de compuestos automotrices de Brasil de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los compuestos automotrices de Brasil pueden parecer muy diferentes incluso cuando utilizan la misma moneda y años similares. Las razones principales suelen reducirse a lo que cada estudio cuenta como compuestos automotrices, cómo trata los materiales semiacabados frente a las piezas terminadas, y si el valor se capta al precio de venta del material o al precio más alto de la pieza convertida.

Al rastrear la producción de vehículos, la intensidad de compuestos por componente y los reajustes de precios específicos de Brasil en los insumos de resina y refuerzo, Mordor Intelligence mantiene la estimación vinculada a los compuestos que realmente se consumen en la fabricación de vehículos de uso vial, en lugar de incorporar la demanda de compuestos adyacentes provenientes de usos no automotrices.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 467,17 millones de USD (2025) | |

| Editor de la Industria A | 673,99 millones de USD (2025) | Esta estimación parece utilizar un límite de valor más amplio, donde las piezas de compuestos convertidas y una demanda más amplia de compuestos relacionados con vehículos pueden contarse a un nivel de precios más alto, lo que eleva el total en comparación con una visión de consumo de materiales. |

| Editor de la Industria B | 247,00 millones de USD (2025) | Esta estimación probablemente aplica un alcance más estrecho o supuestos de penetración conservadores, lo que puede ocurrir cuando solo se cuenta un subconjunto de aplicaciones (por ejemplo, piezas interiores o exteriores seleccionadas) y no se capta plenamente el uso estructural más amplio. |

En los tres valores, la dispersión refleja principalmente los límites de alcance y el punto de precio utilizado en la construcción del valor, más que un desacuerdo sobre la existencia de la demanda. Con un límite de fabricación automotriz de uso vial claramente definido y verificaciones repetibles vinculadas a los vehículos y los precios de los insumos, el total resultante se mantiene transparente y puede actualizarse de manera consistente a medida que cambian la producción y los precios de los materiales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de compuestos automotrices de Brasil?

El mercado se sitúa en USD 527,62 millones en 2026 y se proyecta que alcance USD 969,53 millones para 2031 a una CAGR del 12,94% (2026-2031).

¿Qué material tiene la mayor participación?

Los compuestos de fibra de vidrio tienen una participación de mercado del 50,62% debido a su rentabilidad y a las cadenas de suministro locales establecidas.

¿Por qué la fibra de carbono gana terreno a pesar de su mayor costo?

Los vehículos premium y las carcasas de batería para vehículos eléctricos requieren una reducción de peso agresiva y mayores relaciones resistencia-peso, lo que impulsa la fibra de carbono a una CAGR del 15,42% hasta 2031.

¿Qué proceso de producción crece más rápido?

Las tecnologías de procesamiento continuo, como la pultrusión y la colocación automatizada de fibra, se expanden a una CAGR del 14,72% a medida que los OEM demandan tiempos de ciclo más cortos.

¿Cómo influirán los objetivos de electrificación de Brasil en la demanda de compuestos?

Los objetivos ambiciosos para autobuses eléctricos y flotas de reparto aumentan la demanda de estructuras de compuesto ligeras para compensar los pesados paquetes de baterías y cumplir los requisitos de autonomía.

Última actualización de la página el: