Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

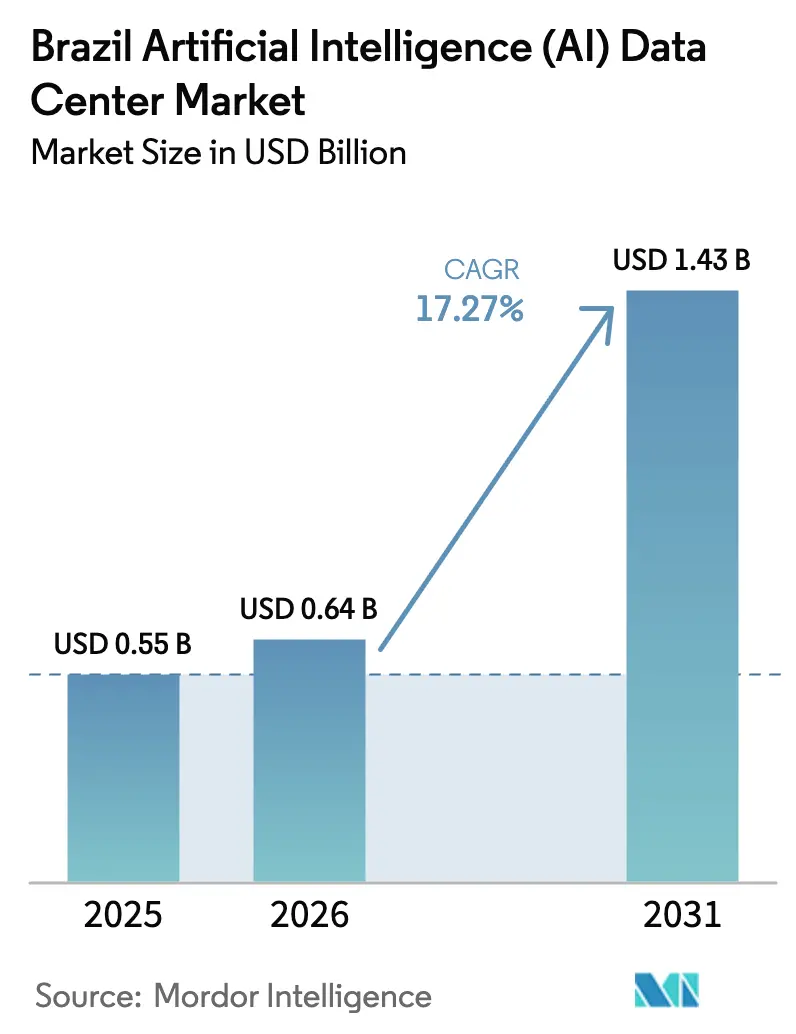

| Tamaño del mercado en el año base (2025) | 0.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) de Brasil por Mordor Intelligence

Se espera que el mercado de centros de datos de inteligencia artificial de Brasil crezca de USD 0,55 mil millones en 2025 a USD 0,64 mil millones en 2026 y se proyecta que alcance USD 1,43 mil millones para 2031 a una CAGR del 17,27% durante el período 2026-2031. La creciente adopción de la IA empresarial, los sólidos incentivos gubernamentales, la abundante energía renovable y las rápidas mejoras en conectividad impulsan conjuntamente adiciones de capacidad sostenidas tanto en instalaciones de hiperescala como de colocación. El mercado de centros de datos de inteligencia artificial de Brasil se beneficia de la madura infraestructura de fibra óptica de São Paulo, mientras que el aumento de construcciones de Nivel III en metrópolis secundarias refleja el creciente apetito de los inquilinos por capacidad de menor costo y despliegue más rápido. La densificación del hardware amplía la demanda de energía por bastidor, lo que impulsa actualizaciones de refrigeración líquida y esquemas creativos de reutilización del calor. La competencia se centra en la eficiencia energética, el cumplimiento de la nube soberana y la latencia inferior a cinco milisegundos, otorgando una ventaja clara a los operadores con acuerdos de compra de energía renovable y nodos perimetrales.

Conclusiones clave del informe

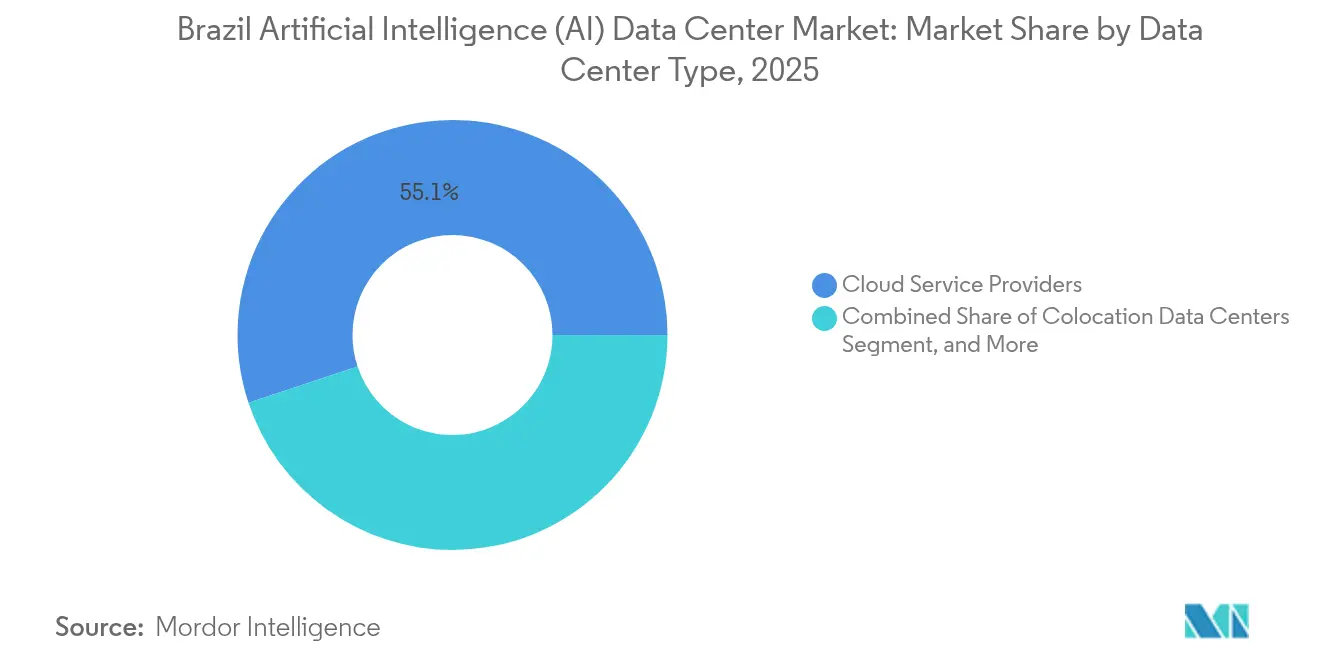

- Por tipo de centro de datos, los proveedores de servicios en la nube representaron el 55,10% de la participación del mercado de centros de datos de inteligencia artificial de Brasil en 2025, mientras que se prevé que las instalaciones de colocación registren el crecimiento más rápido con una CAGR del 18,76% hasta 2031.

- Por componente, las plataformas de software capturaron una participación de ingresos del 45,25% del mercado de centros de datos de inteligencia artificial de Brasil en 2025, mientras que se proyecta que las inversiones en hardware se expandan a una CAGR del 19,05% hasta 2031, reflejando el creciente despliegue de clústeres de GPU.

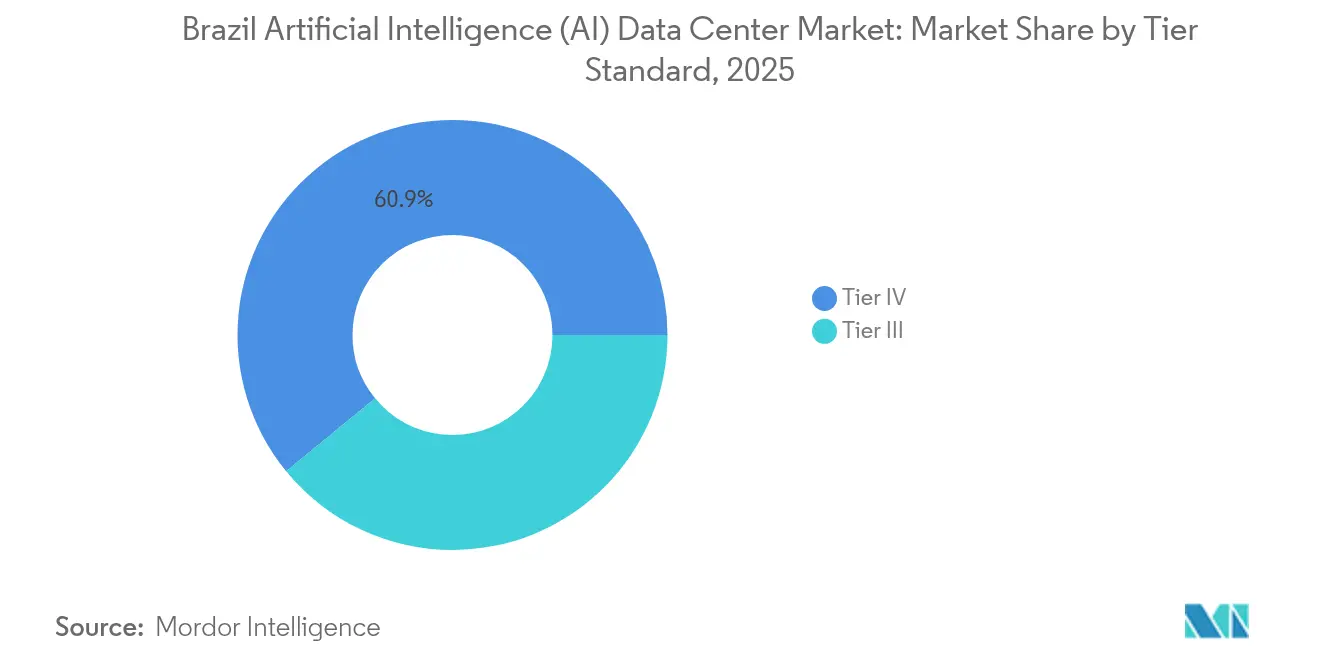

- Por estándar de nivel, los sitios de Nivel IV representaron el 60,92% del tamaño del mercado de centros de datos de inteligencia artificial de Brasil en 2025, aunque se espera que los proyectos de Nivel III exhiban una CAGR del 18,35% hasta 2031.

- Por industria de usuario final, TI e ITES representaron el 33,45% de los ingresos en el mercado de centros de datos de inteligencia artificial de Brasil en 2025, mientras que se proyecta que los servicios de internet y medios digitales avancen a una CAGR del 19,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) de Brasil

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Incentivos fiscales gubernamentales para el gasto de capital en centros de datos | +3.2% | Nacional, con ganancias tempranas en São Paulo, Río de Janeiro, Ceará | Mediano plazo (2 a 4 años) |

| Rápida adopción de la nube entre las empresas | +4.1% | Nacional, concentrada en las regiones Sudeste y Sur | Corto plazo (≤ 2 años) |

| Despliegue de 5G y mejoras en cables submarinos | +2.8% | Nacional, con prioridad en São Paulo, Río de Janeiro, Fortaleza | Mediano plazo (2 a 4 años) |

| Acuerdos de compra de energía eólica marina convertida a hidrógeno para energía verde | +1.9% | Regiones costeras, particularmente Noreste y Sur | Largo plazo (≥ 4 años) |

| Demanda de IA perimetral en IoT agropecuario | +2.4% | Regiones interiores, São Paulo, Mato Grosso, Rio Grande do Sul | Mediano plazo (2 a 4 años) |

| Esquemas de energía de distrito con reutilización de calor en São Paulo | +1.1% | Región metropolitana de São Paulo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos fiscales gubernamentales para el gasto de capital en centros de datos

La política federal otorga exención de derechos de importación sobre equipos no fabricados en el país, reduciendo los costos iniciales de generadores, equipos de conmutación y tanques de refrigeración por inmersión. Los ministerios se coordinan con el BNDES para agilizar préstamos a tasas bajas, haciendo financieramente viables los proyectos en terrenos nuevos a 15 años incluso fuera de São Paulo. La claridad fiscal reduce el riesgo para los inversores y acelera las aprobaciones de permisos, que históricamente han tardado más de 18 meses. Los primeros adoptantes utilizan deducciones por depreciación adicionales para renovar sus inventarios de GPU en un ciclo de tres años, manteniendo así un rendimiento competitivo por vatio. La medida atrae capital extranjero que anteriormente evitaba Brasil en favor de Chile o México.

Rápida adopción de la nube entre las empresas

Más de 150 grandes corporaciones brasileñas ejecutan actualmente IA generativa a escala productiva, creando una demanda inmediata de celdas de alta densidad con capacidad de 30 kW por bastidor.[1]Casa Civil, "Política Nacional de Data Centers", planalto.gov.br Los bancos asignan módulos dedicados para modelos de detección de fraude que se reentrenan cada hora, mientras que los minoristas despliegan cajas de cómputo de visión artificial durante los picos de fin de semana. Las compras gubernamentales para plataformas de procesamiento tributario exigen almacenamiento NVMe y conmutación de 400 GbE, empujando a los proveedores de colocación a preinstalar tiras de alimentación de mayor nivel. La tendencia se concentra inicialmente en São Paulo y Porto Alegre, pero las ciudades secundarias experimentan efectos de desbordamiento una vez que las rutas de fibra metropolitana maduran. La migración a la nube también impulsa el desarrollo de nodos de nube soberana que cumplen con las leyes de residencia de datos de Brasil.

Despliegue de 5G y mejoras en cables submarinos

La cobertura nacional de 5G requiere nodos de caché locales para garantizar que el almacenamiento en búfer de video se mantenga por debajo de los 30 milisegundos, lo que impulsa la construcción de micro-nodos perimetrales en Fortaleza y Brasília. Los nuevos cables submarinos que aterrizan en Río de Janeiro y Santos reducen a la mitad la latencia de ida y vuelta a Lisboa, beneficiando a los clústeres de inferencia de IA multirregionales. Los intercambios de internet DE-CIX reducen el número de saltos a Fráncfort, disminuyendo los costos de red para las cargas de trabajo de entrenamiento que se sincronizan entre continentes. Los operadores móviles trasladan el análisis de tráfico desde el núcleo al borde, desbloqueando la demanda de colocación en mini-centros de 3 MW cercanos a las redes de acceso radio. Los proveedores internacionales de nube aseguran derechos de uso irrestricto de fibra oscura para garantizar la diversidad de rutas y cumplir con las nuevas normas de ciberresiliencia.

Demanda de IA perimetral en IoT agropecuario

Las cosechadoras enlazadas por satélite en Mato Grosso transmiten 50 GB por día de imágenes, que los servidores perimetrales comprimen y etiquetan antes de enviar los resúmenes a los núcleos de São Paulo. Las granjas que adoptan drones autónomos requieren ciclos de retroalimentación de menos de un segundo para ajustar los patrones de aspersión de pesticidas, lo que impulsa la construcción de contenedores a medida refrigerados por torres evaporativas. Los operadores de telecomunicaciones agrupan LTE privada y nodos GPU perimetrales bajo acuerdos de participación en ingresos con cooperativas que gestionan más de 1 millón de hectáreas. Los comerciantes de materias primas analizan sensores de peso de camiones en ruta hacia los puertos, reduciendo las tarifas de demora y aumentando los márgenes de exportación. Estos casos de uso anclan instalaciones más pequeñas de 500 kW que alimentan centros de agregación regionales, expandiendo el mercado de centros de datos de inteligencia artificial de Brasil más allá de las metrópolis costeras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del costo de la electricidad y escasez | -2.8% | Nacional, aguda en el Noreste durante períodos de sequía | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de infraestructura de IA | -1.9% | Nacional, concentrada en São Paulo, Río de Janeiro | Mediano plazo (2 a 4 años) |

| Regulaciones de escasez de agua para refrigeración | -1.5% | Regiones semiáridas, particularmente Noreste e interior | Mediano plazo (2 a 4 años) |

| Demoras en licencias ambientales cerca de biomas protegidos | -1.2% | Región amazónica, Mata Atlántica, límites del Cerrado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo de la electricidad y escasez

Las solicitudes de la cola de transmisión se dispararon de 2,5 GW en mayo de 2024 a 9 GW cuatro meses después, superando los corredores disponibles y retrasando la energización de nuevas salas.[2]Agência Nacional de Energia Elétrica, "Relatório de Acesso à Transmissão", aneel.gov.br Durante las sequías de El Niño, los embalses hidroeléctricos bajan, obligando al despacho térmico que eleva los precios spot mayoristas por encima de BRL 750 por MWh, erosionando los márgenes de los operadores. Los desarrolladores se cubren mediante acuerdos de compra de energía solar a diez años en Minas Gerais, aunque los cargos por transporte aún fluctúan bajo revisiones regulatorias. La Medida Provisional 1.307 obliga a los hiperescaladores a contratar únicamente energía de nueva generación, limitando el arbitraje de la producción hidroeléctrica heredada. Las restricciones de la red impulsan el desarrollo de granjas de baterías en sitio, aunque los precios del litio permanecen elevados, complicando los cálculos de recuperación de la inversión.

Regulaciones de escasez de agua para refrigeración

Las autoridades de Ceará ahora limitan la extracción de aguas subterráneas para usuarios industriales tras déficits de varios años, obligando a los próximos campus a adoptar enfriadores de aire 100% o desalinización de agua de mar. Los plazos de revisión ambiental se extienden cerca de las reservas de Caatinga, añadiendo hasta 18 meses de trámites. Los municipios exigen prueba de sistemas de circuito cerrado que logren una carga de TI inferior a 0,2 L por kWh, impulsando a los operadores hacia la inmersión en fluido dieléctrico y muros adiabáticos. Los proyectos de reutilización de agua aprovechan el efluente de aguas residuales; sin embargo, los costos de servidumbre de paso de tuberías son elevados en las zonas periurbanas. Los permisos estrictos desvían la inversión de vuelta hacia São Paulo, donde la infraestructura de agua recuperada ya sirve a las fábricas de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: El dominio de la nube de hiperescala se encuentra con la expansión ágil de la colocación

Las plataformas en la nube controlaron el 55,10% del mercado de centros de datos de inteligencia artificial de Brasil en 2025, impulsadas por construcciones de múltiples zonas de disponibilidad de AWS, Microsoft y Google que sustentan las regiones de nube soberana nacionales. Estas empresas prearrendan campus enteros, habilitando canalizaciones de 200 MW que escalan clústeres de GPU para el entrenamiento de grandes modelos de lenguaje. La intensidad de capital se mitiga mediante bonos verdes vinculados a paneles solares en techos y pilotos de celdas de combustible en sitio. Los proveedores de colocación, aunque más pequeños, registran una CAGR del 18,76% a medida que las empresas adoptan la nube híbrida, alojando conjuntos de datos sensibles en celdas de Nivel III mientras amplían el análisis a regiones públicas.

Los operadores de colocación establecidos como Scala interconectan su campus de Ciudad de IA a puntos de presencia regionales, ofreciendo conexiones cruzadas de 400 GbE agrupadas con Kubernetes administrado. Elea integra unidades de distribución de refrigerante de refrigeración líquida, acomodando bastidores de 100 kW para empresas emergentes de inferencia como servicio. Los especialistas perimetrales despliegan contenedores de 1 MW junto a hoteles de banda base de 5G, apoyando la transcodificación de medios y los juegos multijugador. Los nodos empresariales en las instalaciones persisten donde el comercio sensible a la latencia o los modelos de aprendizaje automático propietarios requieren fluctuación ultrabaja. Esta combinación sostiene una demanda estable, asegurando que el mercado de centros de datos de inteligencia artificial de Brasil mantenga una diversificación saludable entre los modelos de servicio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por componente: La aceleración del hardware remodela las prioridades de inversión

Las pilas de software retuvieron una participación de ingresos del 45,25% en 2025, lo que refleja la sólida base de desarrolladores de IA de Brasil que construyen modelos de localización de idiomas para aplicaciones en portugués. Sin embargo, los desembolsos en hardware ahora aumentan a una CAGR del 19,05% a medida que los inquilinos instalan sistemas a escala de bastidor que integran GPU HBM3, interposers de fotónica de silicio y tejidos de conmutación de 800 GbE. Las exenciones del impuesto de importación de equipos reducen los costos de entrega en casi un 12%, inclinando los presupuestos hacia el cómputo acelerado frente a los nodos heredados centrados en CPU.

Las actualizaciones de refrigeración dominan el gasto de capital; los circuitos de agua directa al chip reducen la efectividad del uso de energía a 1,25, habilitando certificaciones de sostenibilidad que desbloquean tasas de préstamos verdes con descuento. Los gastos en almacenamiento también se intensifican, con matrices de almacenamiento flash por niveles que soportan inferencia en tiempo real y bóvedas de disco duro de línea cercana que archivan petabytes de datos de sensores de implementaciones agropecuarias. Los ingresos por servicios administrados crecen a medida que las empresas externalizan las operaciones de modelos, el cumplimiento y los parches a integradores locales, aunque su participación sigue siendo modesta en relación con los activos físicos. Este giro confirma que la expansión del tamaño del mercado de centros de datos de inteligencia artificial de Brasil depende de la innovación continua en silicio y del diseño térmico eficiente.

Por estándar de nivel: Equilibrio entre tiempo de actividad y tiempo de comercialización

Las salas de Nivel IV representaron el 60,92% del tamaño del mercado de centros de datos de inteligencia artificial de Brasil en 2025, impulsadas por instituciones financieras y nubes gubernamentales que exigen redundancia 2N+1 y disponibilidad del 99,995%. Las múltiples plantas diésel, los suministros duales de servicios públicos y el mantenimiento concurrente siguen siendo innegociables para cargas de trabajo de misión crítica, como la compensación de pagos instantáneos y el análisis de riesgos en tiempo real. Aun así, los proyectos de Nivel III ofrecen ciclos de puesta en marcha más rápidos, impulsando una CAGR del 18,35% a medida que las empresas emergentes de IA aceptan un tiempo de inactividad limitado a cambio de ventajas de precio.

Los módulos de Nivel III modulares pueden desplegarse en nueve meses en sitios industriales de conversión, utilizando plataformas de equipos de conmutación prefabricadas y enfriadores evaporativos en techo. Los manuales operativos de los operadores incorporan conmutación por error nativa de la nube a otras zonas de disponibilidad, mitigando el riesgo de interrupciones en un solo sitio. La norma brasileña NBR 16665 armoniza las mejores prácticas de cableado y puesta a tierra, garantizando la consistencia independientemente del nivel. Con el tiempo, algunos campus de Nivel IV convierten la capacidad 2N no utilizada en servicios de red respaldados por energías renovables, obteniendo ingresos auxiliares y compensando las crecientes tarifas eléctricas. Esta evolución señala un cálculo matizado de riesgo-recompensa que mantiene al mercado de centros de datos de inteligencia artificial de Brasil adaptable.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por industria de usuario final: Los operadores digitales establecidos amplían la brecha de gasto en IA

Las empresas de TI e ITES representaron el 33,45% de los ingresos en 2025, lo que refleja una fuerte dependencia de la IA para el control de calidad de software, el soporte conversacional y la automatización de DevOps. Los integradores de sistemas alojan entornos de prueba de entrenamiento junto a nodos de inferencia específicos del cliente, a menudo dentro del mismo bastidor, para evitar tarifas de transferencia de datos. Las empresas de internet y medios digitales registran la CAGR más alta del 19,62% gracias a los motores de recomendación que impulsan la participación en video y el doblaje de idiomas en tiempo real para transmisiones de deportes electrónicos.

Los bancos integran clústeres de GPU dentro de los centros de transacciones principales, cumpliendo con estrictos requisitos de seguridad mientras aprovechan modelos de detección de fraude de aprendizaje profundo que analizan millones de deslizamientos de tarjetas por segundo. Los proveedores de atención médica utilizan inferencia de radiología basada en la nube, enviando imágenes de TC desidentificadas a granjas de inferencia de São Paulo que devuelven indicadores de triaje en menos de dos minutos. Los fabricantes integran el control de calidad por visión artificial en las líneas de ensamblaje, con servidores perimetrales dentro de las salas de la planta que sincronizan con repositorios centrales de modelos durante la noche. Los ministerios gubernamentales persiguen nubes de IA soberanas para chatbots de servicios ciudadanos, diversificando aún más la demanda. Conjuntamente, estos sectores aseguran que el mercado de centros de datos de inteligencia artificial de Brasil mantenga una demanda amplia y resiliente a lo largo de los ciclos económicos.

Análisis geográfico

São Paulo alberga aproximadamente el 80% de la capacidad instalada, con un total de 427,5 MW en los clústeres de Barueri, Hortolândia y Vinhedo, gracias a los maduros anillos de fibra, la abundancia de talento y la proximidad a las sedes corporativas nacionales. Los precios del suelo están aumentando gradualmente, por lo que los hiperescaladores están adquiriendo parcelas periféricas en Sorocaba y Campinas, combinando terrenos de bajo costo con alimentadores de servicios públicos de 138 kV. La legislación del estado de São Paulo agiliza las aprobaciones ambientales para las conversiones de sitios industriales, reduciendo los plazos en casi cuatro meses.

Río de Janeiro se posiciona como el principal centro secundario con 61 MW, aprovechando 16 aterrizajes de cables submarinos y una sólida red de servicios públicos que incorpora generadores de pico alimentados por GNL para la estabilidad del voltaje. El intercambio de internet local de DE-CIX atrae a plataformas de contenidos que buscan interconexión europea de bajo número de saltos, anclando la demanda de salas multiarrendatario en el centro de la ciudad. Las construcciones perimetrales en Niterói y Duque de Caxias sirven al análisis de petróleo y gas, transmitiendo datos sísmicos en tiempo real desde plataformas marinas a aceleradores GPU en tierra.

El resto de Brasil abarca los centros de operadores de telecomunicaciones de Fortaleza, el corredor manufacturero del sur de Porto Alegre y los clústeres agropecuarios del interior. Fortaleza disfruta de 17 enlaces submarinos e incentivos de zonas de libre comercio que reducen los derechos de importación sobre enfriadores y equipos de conmutación. Porto Alegre se beneficia de un clima más fresco, lo que permite el enfriamiento en modo economizador hasta 2.200 horas por año. Mato Grosso cuenta con contenedores perimetrales de 500 kW integrados con tierras agrícolas de LTE privada, reduciendo la latencia para los circuitos de IA de riego. En conjunto, estos nodos en diversificación amplían el alcance del mercado de centros de datos de inteligencia artificial de Brasil y mitigan los riesgos de concentración en una sola región.

Panorama competitivo

El mercado de centros de datos de inteligencia artificial de Brasil presenta una concentración moderada, con los cinco principales operadores representando aproximadamente el 68% de la carga de TI instalada, dejando espacio para especialistas de nicho. Equinix mantiene el liderazgo a través de los servicios de Network Edge y más de 400 socios de conectividad, mientras que Ascenty aprovecha la red global de Digital Realty para cargas de trabajo transfronterizas. El campus de Ciudad de IA de Scala ofrece economización del lado del agua y bastidores de 100 kW que atraen a las empresas emergentes de modelos fundacionales. Los nuevos participantes como 247 Data Centers adoptan el financiamiento de venta con arrendamiento posterior, monetizando las salas terminadas y reciclando el capital en la adquisición de terrenos cercanos a futuras zonas de cables submarinos.

La competencia gira cada vez más en torno a la sostenibilidad. Los operadores firman acuerdos de compra de energía solar y eólica a 15 años, añaden pilotos de celdas de combustible en sitio y publican paneles de seguimiento de carbono por hora para satisfacer los requisitos de correspondencia 24/7 de los hiperescaladores. La innovación en refrigeración sirve como diferenciación adicional; Elea despliega baños de inmersión de doble fase, logrando una densidad de 1.200 W por U, mientras que la nube gubernamental de Serpro alcanza un PUE de 1,4 mediante pasillos de agua enfriada impulsados por efluente recuperado.

Los movimientos estratégicos subrayan esta rivalidad. AWS se comprometió con USD 1,8 mil millones hasta 2034 para zonas de disponibilidad adicionales, estipulando cobertura del 100% de energías renovables desde el primer día. Microsoft abrió construcciones pareadas en Hortolândia y Sumaré, obteniendo redundancia en un radio de 50 km. El fondo Omnia de USD 1 mil millones de Pátria agrega rutas de fibra con módulos perimetrales, ofreciendo contratos combinados de fibra oscura más colocación a clientes de video OTT. Colectivamente, estas acciones mantienen un entorno dinámico pero disciplinado que impulsa el mercado de centros de datos de inteligencia artificial de Brasil hacia adelante.

Líderes de la industria de centros de datos de inteligencia artificial (IA) de Brasil

Equinix Inc.

Ascenty LLC (Digital Realty)

Scala Data Centers S.A.

Odata Brasil S.A. (Aligned)

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Brasscom proyecta una inversión de USD 11,4 mil millones en centros de datos para 2026, citando el liderazgo en energías renovables y una política fiscal favorable.

- Septiembre de 2025: Dataspots presenta planes de expansión sin revelar ubicaciones de sitios, lo que señala el continuo apetito de los inversores a pesar de las restricciones de la red eléctrica.

- Junio de 2025: El grupo de trabajo gubernamental recomienda el abastecimiento obligatorio del 100% de energía limpia, lo que lleva a los operadores a acelerar los acuerdos de compra de energía renovable.

- Mayo de 2025: Pátria lanza la plataforma Omnia de USD 1 mil millones para financiar infraestructura digital regional, incluidos campus de hiperescala.

- Mayo de 2025: ONS otorga las primeras conexiones a la red eléctrica de Ceará para grandes centros de datos, desbloqueando el corredor tecnológico del estado.

- Mayo de 2025: El Ministerio de Comunicaciones implementa la Política Nacional de Cables Submarinos para diversificar los sitios de aterrizaje en todo el país.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) de Brasil

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y perimetrales. El análisis está segmentado por componente, diferenciando entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento del lenguaje natural y la visión artificial. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Adicionalmente, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral que detalla a los actores del mercado involucrados en infraestructura de soporte de IA, abarcando tanto el hardware como el software utilizados en los distintos tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de los ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD por cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Perimetral |

| Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento del lenguaje natural | |

| Visión artificial | |

| Servicios | Servicios administrados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Fabricación e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Perimetral | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento del lenguaje natural | ||

| Visión artificial | ||

| Servicios | Servicios administrados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Fabricación e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Qué valor alcanza el mercado de centros de datos de inteligencia artificial de Brasil en 2026?

El sector está valorado en USD 0,64 mil millones en 2026.

¿Qué tan rápido crecerá la capacidad hasta 2031?

Se proyecta que el valor del mercado se expanda a USD 1,43 mil millones para 2031 a una CAGR del 17,27%.

¿Qué segmento muestra la tasa de crecimiento más alta?

Las instalaciones de colocación registran la CAGR más rápida del 18,76% para 2031.

¿Por qué São Paulo es el centro líder?

São Paulo ofrece una sólida densidad de fibra, energía confiable, mano de obra calificada y proximidad a las sedes corporativas.

¿Cuál es el principal riesgo que amenaza las nuevas construcciones?

Los cuellos de botella en la red de transmisión y los picos en el costo de la electricidad presentan los desafíos más inmediatos.

¿Cómo están reduciendo los operadores el impacto ambiental?

Adoptan acuerdos de compra de energía renovable a 15 años, sistemas de refrigeración líquida y uso de agua recuperada para reducir las huellas de carbono e hídrica.

Última actualización de la página el: