Tamaño y Participación del Mercado de Servidores de Centros de Datos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

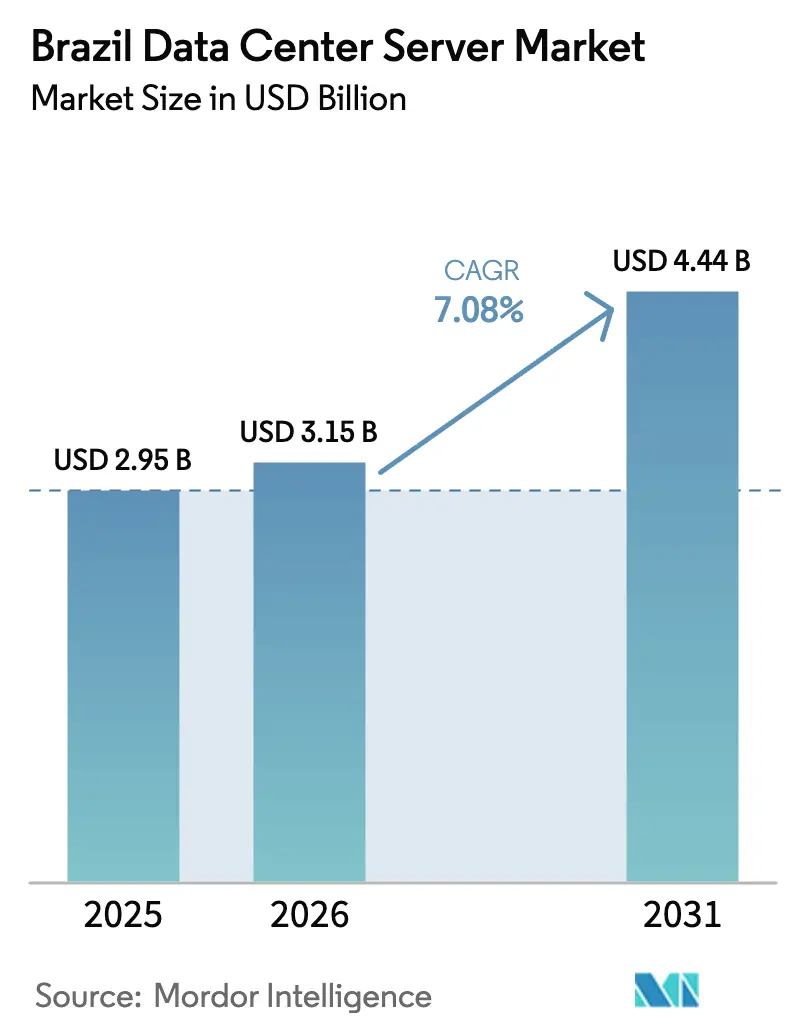

| Tamaño del mercado en el año base (2025) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de Brasil por Mordor Intelligence

Se proyecta que el tamaño del mercado de servidores de centros de datos de Brasil sea de USD 2.950 millones en 2025, USD 3.150 millones en 2026, y alcance USD 4.440 millones en 2031, creciendo a una CAGR del 7,08% entre 2026 y 2031. Los sólidos incentivos federales, la aceleración en la adopción de inteligencia artificial y la búsqueda de capacidad de cómputo soberana por parte de los hiperescaladores anclan la expansión actual del mercado de servidores de centros de datos de Brasil. La inversión se concentra en torno a São Paulo, Río de Janeiro y el corredor de Campinas, donde las subestaciones de energía renovable, las redes troncales de fibra óptica y la mano de obra calificada permiten adiciones rápidas de capacidad. Los operadores están modernizando las instalaciones con enfriamiento líquido para gestionar las condiciones térmicas tropicales y las densidades de potencia de las GPU que superan los límites de diseño heredados. La volatilidad cambiaria y los elevados aranceles de importación incrementan los costos de entrega del hardware; sin embargo, el ensamblaje local en la Zona Franca de Manaos y el alivio arancelario propuesto por el programa ReData están amortiguando parte de la presión inflacionaria. La dinámica competitiva se intensifica a medida que los integradores nacionales aprovechan las exenciones arancelarias para ganar licitaciones del sector público, mientras que los fabricantes de equipos originales globales aseguran grandes contratos de hiperescala que sustentan la visibilidad de la demanda a largo plazo.

Conclusiones Clave del Informe

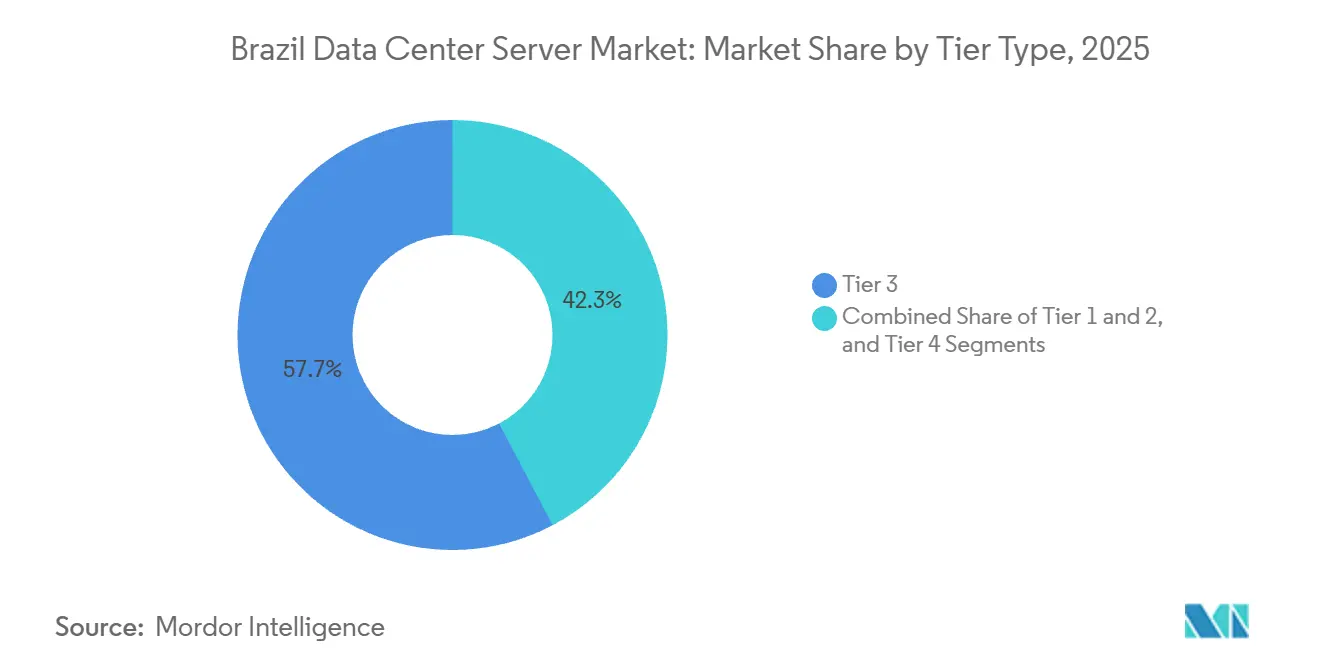

- Por clasificación de nivel, las instalaciones de Nivel 3 representaron el 57,72% de la participación del mercado de servidores de centros de datos de Brasil en 2025, mientras que los despliegues de Nivel 4 avanzan a una CAGR del 6,15% hasta 2031.

- Por tamaño, los campus de hiperescala representaron el 59,94% del tamaño del mercado de servidores de centros de datos de Brasil en 2025 y se prevé que crezcan a una CAGR del 6,35% hasta 2031.

- Por modelo de propiedad, los sitios de colocación lideraron con una participación del 54,87% en 2025; sin embargo, las construcciones propias de los hiperescaladores se expanden con mayor rapidez, a una CAGR del 6,67% hasta 2031.

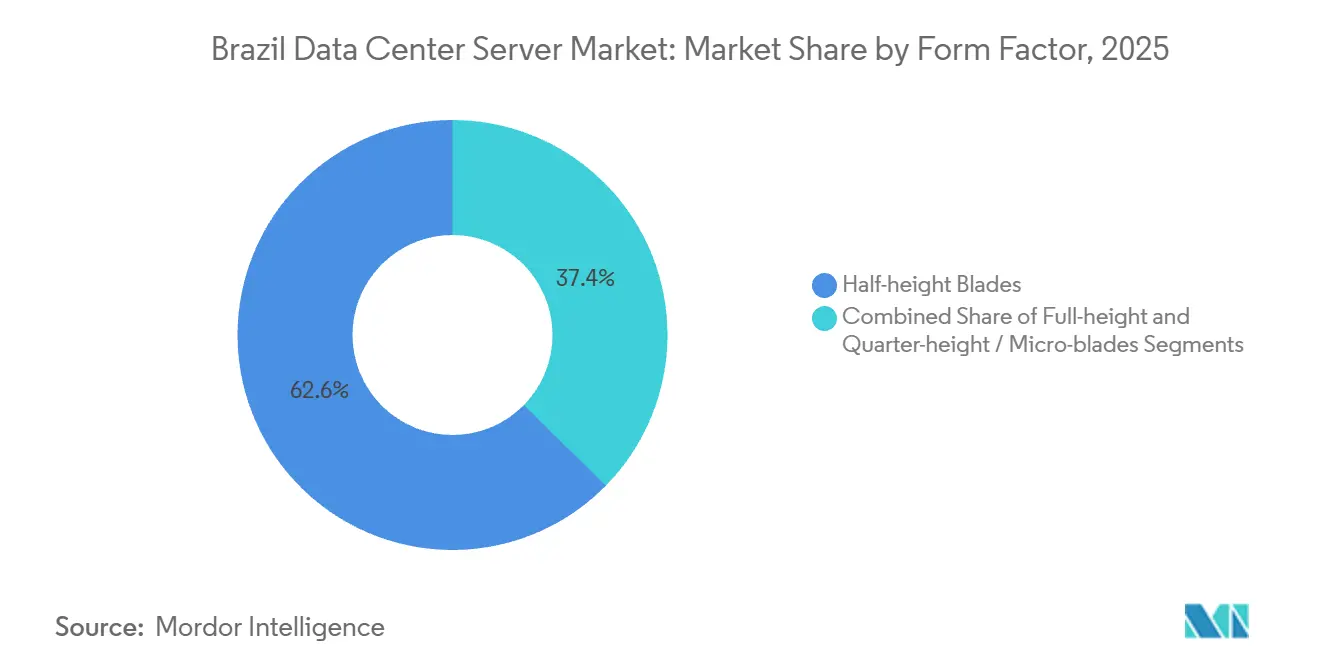

- Por factor de forma, las cuchillas de media altura dominaron con una participación del 62,64% en 2025, mientras que se proyecta que las cuchillas de cuarto de altura y las micro-cuchillas se expandan a una CAGR del 6,72% hasta 2031.

- Por carga de trabajo, la inteligencia artificial y el análisis avanzado capturaron una participación del 37,76% en 2025, lo que refleja el giro hacia configuraciones de alta densidad de GPU.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores de Centros de Datos de Brasil

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Inversiones Significativas en Construcciones de Hiperescala y Colocación | +1.8% | Nacional, concentrado en São Paulo, Río de Janeiro, Campinas | Mediano plazo (2-4 años) |

| Aumento de Cargas de Trabajo de IA/ML que Demandan Servidores de Alta Densidad de GPU | +1.5% | São Paulo, Río de Janeiro, centros académicos | Corto plazo (≤ 2 años) |

| Despliegue de 5G que Impulsa Nodos de Borde Regionales | +1.0% | Capitales estatales, más de 1.000 municipios | Mediano plazo (2-4 años) |

| Transición Corporativa hacia la Nube Híbrida y SaaS | +0.9% | Servicios financieros, comercio minorista, telecomunicaciones | Largo plazo (≥ 4 años) |

| Paquete de Incentivos Federales para Centros de Datos que Desbloquea USD 377.000 millones en Inversión de Capital | +1.2% | Nacional | Largo plazo (≥ 4 años) |

| Adopción de Enfriamiento Líquido para Afrontar los Desafíos Térmicos Tropicales | +0.5% | Clústeres de GPU en zonas de clima cálido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Significativas en Construcciones de Hiperescala y Colocación

Los operadores de hiperescala y colocación anunciaron más de USD 5.000 millones en nueva capacidad en Brasil durante 2025, liderados por proyectos como Rio AI City de Elea y la asociación de Ascenty con Aligned Data Centers.[1]Bruno Rovai, "Microsoft activa sus primeras dos salas de datos de IA en Brasil," BNamericas, bnamericas.com Microsoft activó sus primeras salas dedicadas a la inteligencia artificial a principios de 2026, reforzando su posicionamiento en la nube soberana. Los inversores institucionales, incluida la empresa conjunta Patria–GIC por USD 1.400 millones, están acelerando las construcciones en terrenos nuevos, lo que señala confianza a pesar del riesgo cambiario. La inversión sigue concentrada en el Sudeste, aunque están surgiendo proyectos orientados al borde en Fortaleza y Curitiba para atender cargas de trabajo de baja latencia habilitadas por 5G.

Aumento de Cargas de Trabajo de IA/ML que Demandan Servidores de Alta Densidad de GPU

Las entidades del sector público y las empresas incrementaron los pedidos de GPU NVIDIA Hopper y Blackwell a lo largo de 2025, impulsando una demanda récord de racks de alta densidad con enfriamiento líquido.[2]Daniela Braun, "Nvidia insta al gobierno a apoyar la IA en Brasil," Valor International, valorinternational.globo.com El clúster Jairu de la Universidad de São Paulo, desplegado en 2026, subraya las capacidades de integración doméstica. Las ofertas de GPU como servicio de Claro y Axia Energia monetizan la capacidad ociosa y ayudan a las empresas a sortear las restricciones de los aranceles de importación.

Despliegue de 5G que Impulsa Nodos de Borde Regionales

TIM Brasil extendió el 5G a 1.000 municipios a finales de 2025, instalando 8.400 gNodeBs que habilitan el cómputo de borde de baja latencia. La aprobación por parte de ANATEL en febrero de 2026 de una subasta de 700 megahercios prioriza los casos de uso de agricultura de precisión en zonas rurales. Por lo tanto, los servidores de borde en formatos de cuarto de altura o micro-cuchillas están preparados para una rápida adopción en los puntos de agregación de sitios de celdas.

Transición Corporativa hacia la Nube Híbrida y SaaS

La Resolución 19/2024 de la ANPD endurece las transferencias transfronterizas de datos, lo que lleva a las empresas a repatriar cargas de trabajo sensibles hacia plataformas multinube híbridas. La investigación de IBM muestra un incremento de valor de 2,5 veces con arquitecturas híbridas en comparación con los despliegues de nube única. Los operadores de telecomunicaciones están agrupando servicios de inteligencia artificial soberana que combinan grupos de GPU en nube privada con la elasticidad de la nube pública, ampliando la base direccionable para las ofertas del mercado de servidores de centros de datos de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de Ciberataques y Costos de Cumplimiento de la LGPD | -0.7% | Principales áreas metropolitanas con aplicación estricta | Corto plazo (≤ 2 años) |

| Volatilidad del BRL y Aranceles de Importación sobre Hardware de TI | -0.9% | Importadores a nivel nacional | Corto plazo (≤ 2 años) |

| Congestión de la Red Eléctrica de São Paulo que Retrasa la Energización de los Racks | -0.4% | Área metropolitana de São Paulo | Mediano plazo (2-4 años) |

| Capacidad Limitada de Empaquetado y Prueba de Silicio a Nivel Nacional | -0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Ciberataques y Costos de Cumplimiento de la LGPD

La elevación de la ANPD al estatus de agencia independiente en 2024 introdujo plazos más estrictos para la notificación de brechas de seguridad y sanciones más elevadas, aumentando el costo total de propiedad para los inquilinos de colocación. La Resolución 18/2024 formalizó los mandatos de oficial de protección de datos, obligando a las pequeñas y medianas empresas a contratar personal especializado. Los operadores deben ahora certificar la resiliencia y la sostenibilidad conforme a la Resolución ANATEL 780/2025, lo que extiende los plazos de los proyectos y los requisitos de capital.

Volatilidad del BRL y Aranceles de Importación sobre Hardware de TI

El real brasileño cayó más de un 15% frente al dólar estadounidense en 2025, amplificando los costos de entrega de servidores y GPU importados. Los aranceles federales y estatales combinados pueden superar el 52% en aceleradores de inteligencia artificial, postergando los ciclos de renovación empresarial.[3]Daniela Braun, "El sector público brasileño impulsa la inversión en IA, según Nvidia," Valor International, valorinternational.globo.com La Medida Provisional 1.318/2025, que otorgaría alivio arancelario bajo el programa ReData, enfrenta incertidumbre legislativa, lo que introduce riesgo de adquisición para los hiperescaladores que planean campus multimillonarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Las Cargas de Trabajo de Misión Crítica Impulsan el Impulso del Nivel 4

Las instalaciones de Nivel 3 representaron la mayor parte del mercado de servidores de centros de datos de Brasil en 2025, respaldadas por proveedores de colocación que equilibran el tiempo de actividad con el costo. Las instalaciones de Nivel 4 están ganando terreno a una CAGR del 6,15%, ya que los bancos y las agencias gubernamentales insisten en una disponibilidad del 99,995%, impulsando el tamaño del mercado de servidores de centros de datos de Brasil para el Nivel 4 hacia una participación de dos dígitos en 2031. Campinas y Fortaleza ofrecen ventajas en términos de terreno y energía renovable que atraen nuevas construcciones de Nivel 4. La consolidación en niveles superiores satisface la regla de notificación de incidentes en 24 horas de la ANPD y mitiga las pérdidas financieras derivadas de las interrupciones en las ejecuciones de entrenamiento de inteligencia artificial. Mientras tanto, los sitios de Nivel 1 y Nivel 2 siguen siendo relevantes para las redes de distribución de contenido de borde y los nodos de recuperación ante desastres, aunque su participación relativa continúa erosionándose a medida que las empresas migran hacia infraestructuras de mayor resiliencia.

Los despliegues de Nivel 3 se concentran en São Paulo, Río de Janeiro y Brasilia, donde la densidad de fibra óptica y la mano de obra calificada justifican la redundancia incremental. Proyectos de Nivel 4 como la construcción de USD 20 millones de Local DC en Campinas añaden bloques a escala de megavatios optimizados para racks de GPU, alineándose con las disposiciones de energía renovable de ReData. La tolerancia a fallos de energía y enfriamiento se considera ahora un seguro estratégico más que un gasto general, especialmente para los modelos de inteligencia artificial soberana que no pueden reiniciarse fácilmente en otra región. Las instalaciones de niveles inferiores apuntan a usos de nicho, incluidas las puertas de enlace de IoT y las copias de seguridad regionales, pero enfrentan compresión de márgenes a medida que el capital gravita hacia las expansiones de Nivel 3 y Nivel 4.

Por Tamaño del Centro de Datos: El Dominio de la Hiperescala Refleja la Concentración en la Nube e Inteligencia Artificial

Los campus de hiperescala representaron el 59,94% de la participación del mercado de servidores de centros de datos de Brasil en 2025 y se proyecta que crezcan a una CAGR del 6,35% durante el período de pronóstico, a medida que Microsoft, Oracle y Ascenty construyen infraestructuras de múltiples gigavatios. Los operadores de hiperescala agrupan acuerdos de compra de energía renovable y conectividad de cables submarinos, reduciendo el costo total de propiedad para los inquilinos de GPU. Las instalaciones de gran escala siguen en centros tecnológicos secundarios como Campinas, ofreciendo capacidad de escala media a los proveedores de servicios regionales.

Los centros de datos de tamaño mediano atienden a sectores verticales que requieren datos soberanos sin las economías de escala de la hiperescala, mientras que los sitios de borde pequeños soportan cargas de trabajo de 5G e IoT sensibles a la latencia. El programa de Embratel para construir 15 micro-centros de datos subraya la viabilidad comercial de las infraestructuras distribuidas. A medida que el mercado de servidores de centros de datos de Brasil madura, la segmentación por tamaño se correlaciona cada vez más con el tipo de carga de trabajo: el entrenamiento de inteligencia artificial gravita hacia los clústeres de GPU de hiperescala, y el almacenamiento en caché de contenido o el IoT industrial favorece los nodos de borde de pequeña huella.

Por Tipo de Centro de Datos: La Colocación Lidera, los Hiperescaladores Aceleran

Los centros de datos de colocación representaron el 54,87% de la participación de mercado en 2025. Las empresas favorecieron la colocación en 2025 para distribuir el gasto en cumplimiento de la LGPD y ciberseguridad entre los inquilinos. Sin embargo, los hiperescaladores internalizan la capacidad de los racks con mayor rapidez, registrando una CAGR del 6,67% que reduce la brecha dentro del mercado de servidores de centros de datos de Brasil. El memorando de Oracle y NVIDIA para equipar Rio AI City de Elea con GPU Blackwell ejemplifica el impulso de las construcciones propias, aunque los compromisos finales dependen del alivio arancelario.

Las instalaciones empresariales y de borde conservan nichos donde el control en las instalaciones propias o la latencia ultrabaja son obligatorios; sin embargo, la orquestación de nube híbrida permite cada vez más a las empresas alternar entre racks privados y regiones públicas. Los proveedores de colocación contrarrestan las ganancias de los hiperescaladores lanzando GPU como servicio y pilas de inteligencia artificial gestionadas que ofrecen acceso de pago por uso al escaso inventario de H100 y B200, reforzando su relevancia para los adoptantes del mercado medio.

Por Factor de Forma: Las Cuchillas Dominan, las Micro-Cuchillas Ganan Tracción en el Borde

Las cuchillas de media altura constituyeron el 62,64% de la participación en 2025, respaldadas por cadenas de suministro maduras y necesidades densas de virtualización. Las cuchillas de altura completa atienden a nodos de GPU de más de 2 kilovatios para el entrenamiento de inteligencia artificial, mientras que las cuchillas de cuarto de altura y las micro-cuchillas crecen con mayor rapidez a una CAGR del 6,72%, ya que los operadores ubican clústeres de inferencia en nodos de borde 5G. A medida que la cobertura 5G se extiende a 1.000 municipios, los servidores compactos adecuados para gabinetes de sitios de celdas con espacio limitado ganan relevancia. Aunque las micro-cuchillas aún enfrentan limitaciones en el ecosistema, se espera que la caída en los costos por núcleo y las asociaciones con operadores de telecomunicaciones amplíen la adopción dentro del mercado de servidores de centros de datos de Brasil.

Los diseños de cuarto de altura alimentan cámaras de ciudades inteligentes y puertas de enlace de agricultura de precisión que funcionan con hardware reforzado. Las cuchillas de media altura siguen siendo el estándar para las nubes privadas virtualizadas, donde la densidad y la homogeneidad de gestión superan a la miniaturización del factor de forma. Los chasis de altura completa capturan participación en clústeres académicos como Jairu, cuyos nodos B200 interconectados por NVLink ilustran las demandas térmicas y de potencia abordadas por el enfriamiento líquido.

Por Aplicación y Carga de Trabajo: La IA Lidera, la Virtualización Repunta

La inteligencia artificial, el aprendizaje automático y el análisis avanzado contribuyeron con el 37,76% de la participación en 2025, impulsados por proyectos de inteligencia artificial soberana y ofertas de GPU como servicio. Se prevé que las cargas de trabajo de virtualización y nube privada registren una CAGR del 6,49% hasta 2031, ya que la Resolución 19/2024 fomenta la repatriación en instalaciones propias. La computación de alto rendimiento respalda la simulación en el sector de petróleo y gas y la investigación académica, mientras que la renderización de medios y la genómica impulsan la demanda centrada en almacenamiento de matrices NVMe.

Las cargas de trabajo de inferencia en el borde se expanden junto con el 5G, aunque los aranceles sobre el hardware ralentizan el despliegue masivo. Los operadores de telecomunicaciones localizan el procesamiento de modelos de lenguaje de gran escala para respetar los mandatos de soberanía de datos, combinando modelos de lenguaje pequeños con conjuntos de datos específicos del portugués. Los planos de control de nube híbrida orquestan cargas de trabajo en instalaciones de colocación, hiperescala y borde, mejorando la resiliencia del mercado de servidores de centros de datos de Brasil ante las perturbaciones cambiarias y arancelarias.

Análisis Geográfico

São Paulo mantiene la mayor base instalada, aprovechando la convergencia de fibra óptica y la proximidad a las sedes empresariales. Río de Janeiro ocupa el segundo lugar, impulsado por los aterrizajes de cables submarinos y la disponibilidad de energía que sustentan las expansiones de hiperescala. El corredor de Campinas emerge como un centro alternativo de hiperescala, ofreciendo menores costos de terreno y plazos más cortos para la interconexión a la red eléctrica.

En el Nordeste, Fortaleza atrae despliegues de borde gracias a su conectividad estratégica de cables submarinos con África y Europa. Esto la posiciona como un centro para la distribución de contenido y la latencia en juegos. Los estados del Sur, como Paraná y Rio Grande do Sul, son testigos de construcciones de escala media adaptadas a cargas de trabajo de manufactura y tecnología agrícola, aprovechando los climas más frescos que alivian las cargas de enfriamiento.

Las regiones del Centro-Oeste están experimentando un creciente interés de los sectores verticales de minería y agricultura de precisión que dependen de la inferencia de inteligencia artificial en nodos de borde regionales. Las inversiones federales en retransmisión satelital y cobertura rural 5G extienden la demanda de servidores hacia municipios anteriormente desatendidos. A medida que aumenta la dispersión geográfica, el mercado de servidores de centros de datos de Brasil sigue fuertemente orientado hacia el Sudeste hasta 2026.

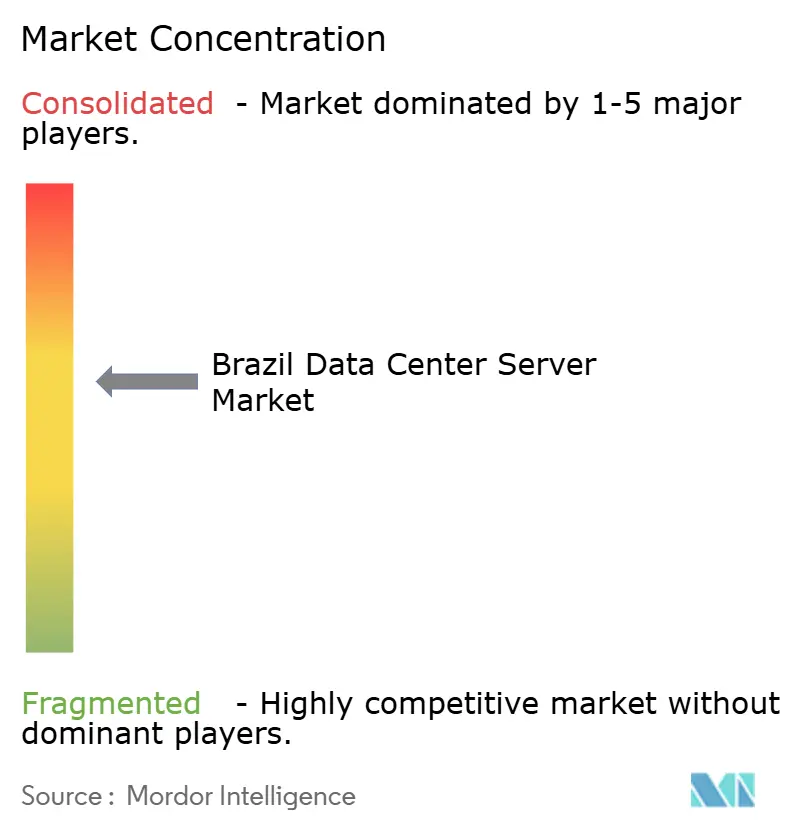

Panorama Competitivo

El mercado de servidores de centros de datos de Brasil está moderadamente concentrado. Huawei e Inspur capturan contratos del sector público sensibles al presupuesto con flexibilidad de financiamiento, mientras que los ensamblajes con licencia de Supermicro de Positivo y Scherm Brasil se benefician de las exenciones arancelarias de Manaos. NVIDIA domina los sockets de aceleradores de inteligencia artificial con GPU Hopper y Blackwell, a pesar de los avances de AMD en entornos con alta carga de virtualización.

Los proveedores de colocación se diferencian asegurando acuerdos de compra de energía renovable e integrando enfriamiento líquido, cumpliendo con los umbrales de sostenibilidad de ReData. Los hiperescaladores aseguran asignaciones exclusivas de GPU a través de asociaciones directas con proveedores, mitigando los cuellos de botella en los controles de exportación. Entre los nuevos actores disruptivos se encuentran empresas energéticas como Axia Energia, que monetizan la capacidad de GPU ociosa, y operadores de telecomunicaciones como Claro Brasil, que aprovechan su estatus de socio de nube de NVIDIA para ofrecer servicios de inteligencia artificial soberana.

La innovación en la estructura de red se acelera a medida que Arrcus y OpenGlobe despliegan enrutadores programables compatibles con SRv6 para la red de educación nacional. Este despliegue muestra alternativas de redes abiertas que podrían extenderse a los diseños de borde comerciales. Se espera que la intensidad competitiva aumente hasta 2031, pero los constructores pioneros de capacidad de inteligencia artificial soberana y campus con energía renovable están posicionados para capturar un crecimiento superior al del mercado.

Líderes de la Industria de Servidores de Centros de Datos de Brasil

Hewlett Packard Enterprise (HPE)

Super Micro Computer Inc.

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Microsoft activó dos salas dedicadas a la inteligencia artificial en Hortolândia y Sumaré, São Paulo, la primera etapa de un programa de BRL 14.700 millones (USD 2.700 millones) programado hasta 2027.

- Febrero de 2026: La Universidad de São Paulo presentó Jairu, el mayor clúster de inteligencia artificial de América del Sur, con 96 GPU NVIDIA Blackwell B200 ensambladas a nivel nacional a un costo de BRL 40 millones (USD 7,4 millones).

- Febrero de 2026: El Tribunal Federal de Cuentas de Brasil autorizó la subasta de 700 MHz de ANATEL, ampliando el 5G rural y habilitando despliegues de borde para la agricultura de precisión.

- Febrero de 2026: Local DC comprometió USD 20 millones para un centro de datos de 6 MW en Campinas diseñado para cargas de trabajo soberanas con alta densidad de GPU.

- Diciembre de 2025: Arrcus y OpenGlobe entregaron enrutadores SRv6 programables para la red nacional de investigación, habilitando la experimentación con OpenRAN.

Alcance del Informe del Mercado de Servidores de Centros de Datos de Brasil

Un servidor de centro de datos es básicamente una computadora de alta capacidad sin periféricos como monitores y teclados. Es una unidad de hardware instalada dentro de un rack, que cuenta con una unidad central de procesamiento (CPU), almacenamiento y otros equipos eléctricos y de red, lo que los convierte en computadoras potentes que entregan aplicaciones, servicios y datos a los dispositivos de los usuarios finales.

El Informe del Mercado de Servidores de Centros de Datos de Brasil está segmentado por Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs y Empresarial y Borde), Factor de Forma (Cuchillas de Media Altura, Cuchillas de Altura Completa y Cuchillas de Cuarto de Altura/Micro-cuchillas) y Aplicación/Carga de Trabajo (Virtualización y Nube Privada, Computación de Alto Rendimiento (HPC), Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos, Centrado en Almacenamiento y Puertas de Enlace de Borde/IoT). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y de Borde |

| Cuchillas de Media Altura |

| Cuchillas de Altura Completa |

| Cuchillas de Cuarto de Altura / Micro-cuchillas |

| Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos |

| Centrado en Almacenamiento |

| Puertas de Enlace de Borde / IoT |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos de Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs | |

| Centro de Datos Empresarial y de Borde | |

| Por Factor de Forma | Cuchillas de Media Altura |

| Cuchillas de Altura Completa | |

| Cuchillas de Cuarto de Altura / Micro-cuchillas | |

| Por Aplicación / Carga de Trabajo | Virtualización y Nube Privada |

| Computación de Alto Rendimiento (HPC) | |

| Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos | |

| Centrado en Almacenamiento | |

| Puertas de Enlace de Borde / IoT |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de servidores de centros de datos de Brasil en 2031?

Se proyecta que el sector alcance USD 4.440 millones en 2031.

¿Qué clasificación de nivel está creciendo con mayor rapidez?

Las instalaciones de Nivel 4 avanzan a una CAGR del 6,15% hasta 2031 debido al aumento de las cargas de trabajo de inteligencia artificial de misión crítica.

¿Qué tan dominantes son los campus de hiperescala en la actualidad?

Los sitios de hiperescala capturaron el 59,94% de los ingresos de 2025 y se están expandiendo a una CAGR del 6,35% impulsados por la demanda de nube soberana e inteligencia artificial.

¿Por qué están surgiendo los modelos de GPU como servicio?

Los elevados aranceles de importación y las fluctuaciones cambiarias hacen que el acceso de pago por uso a GPU sea atractivo para las empresas que no pueden absorber grandes desembolsos de capital.

¿Qué factor de forma de servidor se beneficiará más de los despliegues de 5G?

Los servidores de cuarto de altura y micro-cuchillas experimentarán la adopción más rápida a medida que proliferen los nodos de borde en los puntos de agregación de sitios de celdas.

¿Qué tan estrictas son las normas de protección de datos de Brasil?

La ANPD exige la notificación de brechas en 24 horas y controles estrictos sobre las transferencias transfronterizas, impulsando la adopción de nube híbrida y cómputo soberano.

Última actualización de la página el: