Tamaño y Participación del Mercado de Centros de Datos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

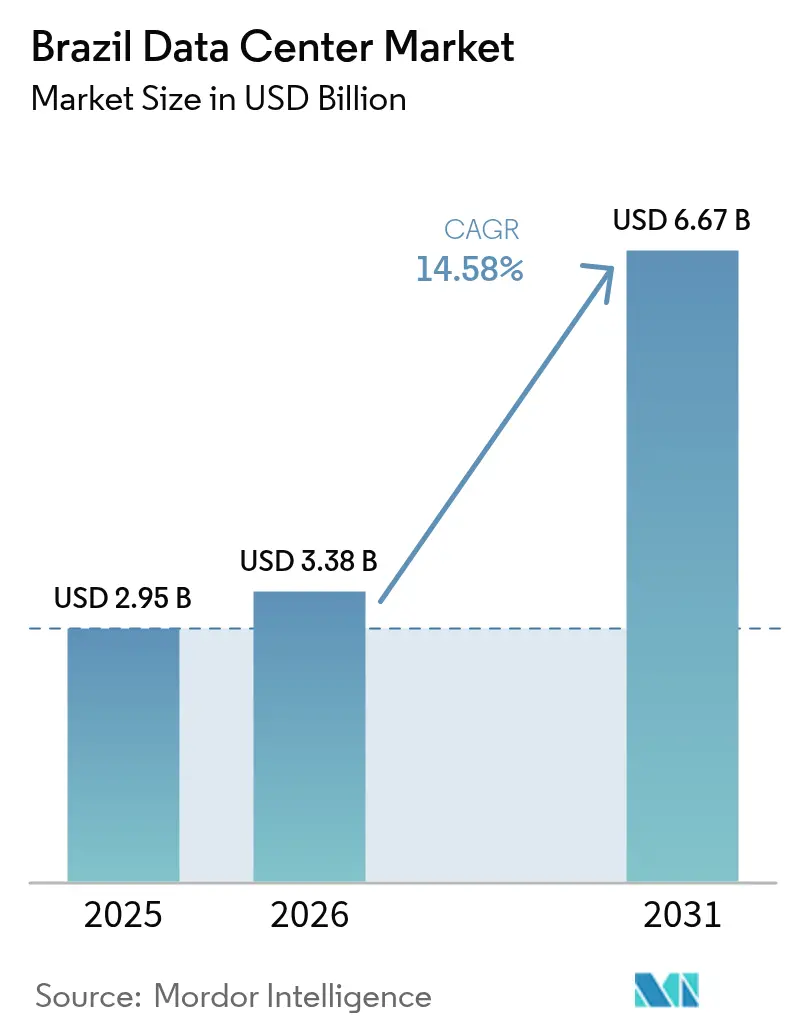

| Tamaño del mercado en el año base (2025) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Brasil por Mordor Intelligence

El tamaño del mercado de centros de datos de Brasil alcanzó 0,95 mil MW de capacidad de carga de TI en 2025 y se proyecta que ascienda a 1,46 mil MW en 2030, avanzando a una CAGR del 8,91%. Se espera que el mercado de centros de datos de Brasil crezca de USD 2.950 millones en 2025 a USD 3.380 millones en 2026 y se prevé que alcance USD 6.670 millones en 2031 a una CAGR del 14,58% durante el período 2026-2031. Las participaciones y estimaciones de los segmentos del mercado se calculan e informan en términos de MW. El impulso del crecimiento proviene de las inversiones de nube a hiperescala, una combinación de generación de energía renovable del 85% e incentivos federales que reducen los aranceles de importación para instalaciones verdes calificadas. Los tendidos de cables submarinos en Fortaleza y las mejoras de transmisión financiadas por el gobierno reducen la latencia y extienden la energía renovable a las ciudades secundarias, apoyando los campus de edge computing e inteligencia artificial. Al mismo tiempo, los aranceles de importación de hasta el 100% sobre hardware de TI y los permisos de múltiples niveles siguen siendo obstáculos a corto plazo que el programa Redata busca resolver.

Conclusiones Clave del Informe

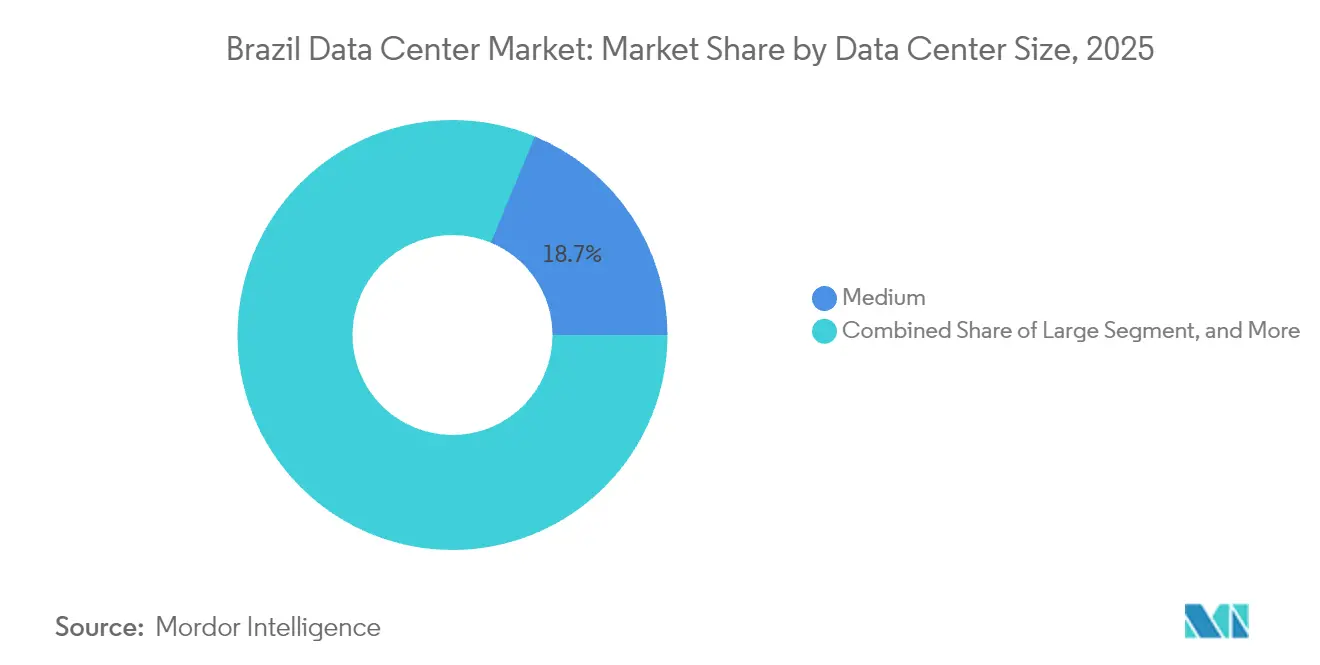

- Por tamaño de centro de datos, las instalaciones medianas lideraron con el 18,74% de la participación del mercado de centros de datos de Brasil en 2025, mientras que se prevé que las instalaciones grandes se expandan a una CAGR del 8,86% hasta 2031.

- Por tipo de nivel, el Nivel 3 dominó con una participación del 7,06% del mercado de centros de datos de Brasil en 2025; se proyecta que el Nivel 4 alcance una CAGR del 9,03% hasta 2031.

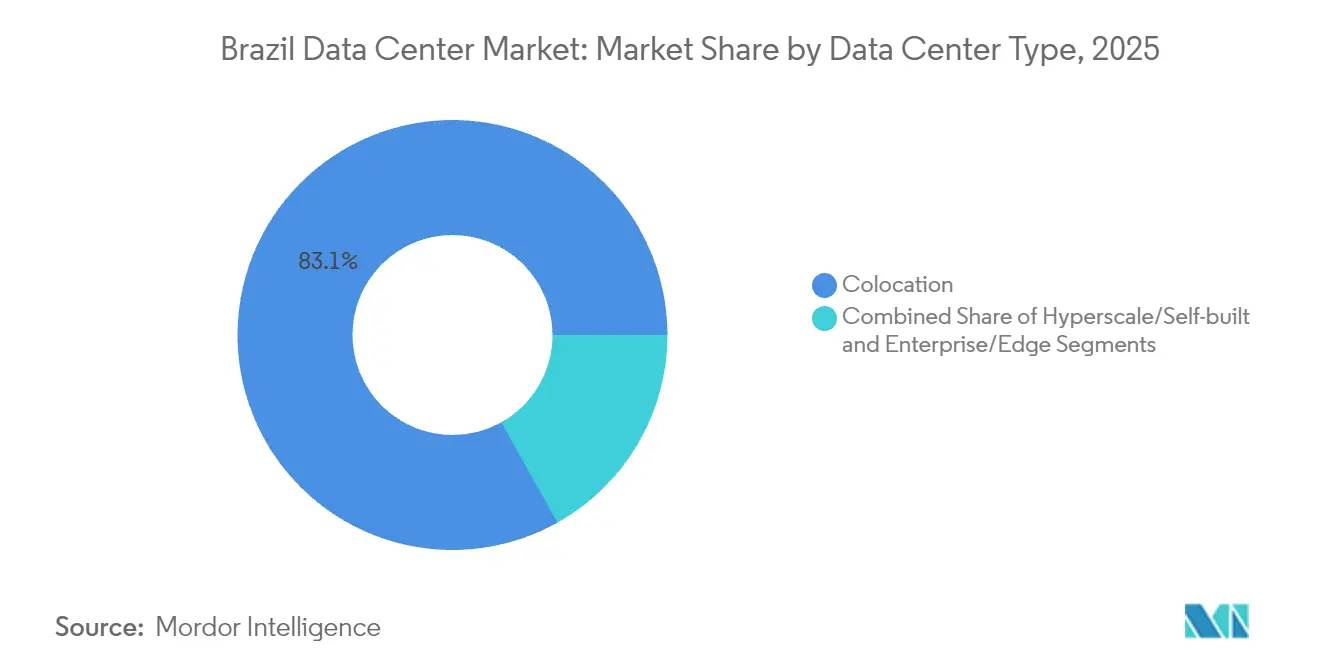

- Por tipo de centro de datos, la colocación capturó una participación del 83,12% del mercado de centros de datos de Brasil en 2025, mientras que los despliegues de hiperescala están configurados para crecer a una CAGR del 9,84% durante el período de pronóstico.

- Por usuario final, TI y Telecomunicaciones tuvo una participación del 48,02% del mercado de centros de datos de Brasil en 2025, mientras que BFSI está preparado para la CAGR más rápida del 9,11% hasta 2031.

- Por zona de alta concentración, São Paulo comandó una participación del 42,10% del mercado de centros de datos de Brasil en 2025; se espera que Río de Janeiro registre una CAGR del 9,33% en 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos de Brasil

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de hiperescala impulsada por la adopción de la nube | +2.8% | São Paulo, Río de Janeiro | Mediano plazo (2-4 años) |

| La abundante combinación de energía renovable reduce la intensidad de carbono | +2.1% | Nacional, ganancias tempranas en el Noreste y el Sur | Largo plazo (≥4 años) |

| El aumento del uso de teléfonos inteligentes impulsa la creación de datos | +1.7% | Nacional, más rápido en el Norte y el Noreste | Corto plazo (≤2 años) |

| Política de incentivos fiscales federales para centros de datos verdes | +1.9% | Nacional, zonas renovables | Mediano plazo (2-4 años) |

| Mega campus de inteligencia artificial en los estados del sur más frescos | +1.5% | Río Grande do Sul, Santa Catarina | Largo plazo (≥4 años) |

| El centro de cables submarinos de Fortaleza permite ganancias de latencia en edge computing | +1.2% | Noreste, propagación a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Hiperescala Impulsada por la Adopción de la Nube

Las empresas que migran a cargas de trabajo nativas de la nube están impulsando la capacidad de hiperescala, como lo ilustran los compromisos de USD 2.700 millones de Microsoft y USD 1.800 millones de Amazon, que eclipsan los ciclos de capital anteriores.[2]Swinhoe, Dan, "Microsoft invertirá 2.700 millones de dólares en infraestructura de nube e IA en Brasil", datacenterdynamics.com Los operadores de hiperescala se asocian con operadores locales, como Ascenty y Scala, para navegar por las regulaciones de licencias, interconexión de red eléctrica y ambientales, comprimiendo así los plazos de construcción. Las instalaciones de hiperescala están añadiendo potencia a una CAGR del 10,1%, superando al mercado de centros de datos de Brasil en general, ya que las empresas buscan soluciones escalables e integradas en la nube en lugar de la colocación minorista tradicional. La tendencia está anclada en São Paulo y Río de Janeiro, mientras se extiende a los estados del sur más frescos donde la tierra y la energía renovable son competitivas en costos. Los modelos de arrendamiento mayorista crecen en conjunto, permitiendo a las empresas compensar el gasto de capital mientras mantienen el control de los bastidores de alta densidad.

La Abundante Combinación de Energía Renovable Reduce la Intensidad de Carbono

Las fuentes renovables ya suministran más del 85% de la red eléctrica de Brasil, dando a los operadores una ventaja de bajo carbono para los clústeres de inteligencia artificial de uso intensivo de energía. La energía hidroeléctrica sigue siendo la columna vertebral, mientras que los costos de la energía eólica y solar continúan cayendo, reduciendo el costo nivelado de la energía en un 27% y un 46% respectivamente para 2040. Un plan federal de transmisión de USD 9.000 millones conecta los corredores de energía eólica del interior con los centros de consumo urbano, abriendo nuevas zonas para los campus de hiperescala que aún necesitan infraestructura de fibra óptica. Los acuerdos de compra de energía corporativa indexados a los certificados de energía renovable atraen a inversores internacionales comprometidos con objetivos de descarbonización basados en la ciencia. Las estrictas normas de eficiencia hídrica en las próximas reglas de Redata alinean aún más el diseño de las instalaciones con los mandatos de sostenibilidad.

El Aumento del Uso de Teléfonos Inteligentes Impulsa la Creación de Datos

La posesión de teléfonos inteligentes alcanzó el 87,6% de la población mayor de 10 años en 2024, mientras que la penetración de internet aumentó al 88%, impulsando un aumento en el tráfico de transmisión de video y banca móvil.[1]Nery, Carmen, "El 88% de los brasileños mayores de 10 años utilizará Internet en 2023", agenciadenoticias.ibge.gov.br Las regiones Norte y Noreste registraron ganancias de dos dígitos en conectividad, impulsando la demanda de nodos edge distribuidos que localizan la entrega de contenido y reducen la congestión de la red troncal. Se prevé que los ingresos del comercio electrónico alcancen USD 81.300 millones en 2027, amplificando las cargas transaccionales en las pasarelas de pago alojadas en los centros de datos locales. Los operadores de telecomunicaciones están implementando núcleos de 5G que dependen de la virtualización de funciones de red, resultando en un aumento en las instalaciones de micro centros de datos cerca de los sitios de radio. Los chatbots de inteligencia artificial emergentes entregados a través de dispositivos móviles multiplican aún más los ciclos de cómputo en tiempo real en las ubicaciones de edge computing.

Política de Incentivos Fiscales Federales para Centros de Datos Verdes

El marco Redata, previsto para su lanzamiento a finales de 2025, exime los aranceles de importación que pueden duplicar los costos de equipos, siempre que los operadores obtengan el 100% de energía renovable y reserven el 10% de la capacidad para uso doméstico. Las proyecciones gubernamentales indican que la política podría desbloquear USD 2 billones en inversiones acumuladas para 2035, desplazando la ventaja comparativa de las alternativas en Chile y México. La exención cubre servidores, baterías y equipos de conmutación no producidos localmente, armonizando los procedimientos aduaneros bajo el régimen Ex-Tarifário y acelerando el despacho aduanero a menos de 10 días. Redata también instituye licencias ambientales expeditas para proyectos en corredores digitales designados, reduciendo los retrasos en los permisos que históricamente han abarcado 18 meses.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los altos aranceles de importación inflan el CAPEX de equipos de TI | -1.8% | Nacional | Corto plazo (≤2 años) |

| Los complejos permisos de múltiples niveles ralentizan los proyectos | -1.3% | Nacional, variaciones estatales | Mediano plazo (2-4 años) |

| La oposición social impulsada por el estrés hídrico en sitios costeros | -0.9% | Noreste costero, determinadas ciudades principales | Largo plazo (≥4 años) |

| Escasez de técnicos especializados en centros de datos de alta densidad | -0.7% | São Paulo, Río de Janeiro, mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Aranceles de Importación Inflan el CAPEX de Equipos de TI

Brasil impone aranceles que pueden alcanzar el 100% sobre hardware crítico, elevando los gastos a USD 40-50 millones por MW y limitando las nuevas construcciones. Aunque el programa Ex-Tarifário ofrece reducciones caso por caso, las solicitudes engorrosas disuaden la adquisición oportuna. Las multinacionales a veces redirigen los envíos a través de zonas de libre comercio en Manaos, lo que añade complejidad logística. La incertidumbre arancelaria complica el modelado financiero y eleva las primas de riesgo exigidas por los inversores institucionales. Se espera que la exención general de Redata restaure la paridad con los competidores en Colombia y Perú, pero solo para proyectos que cumplan con estrictos umbrales de energía renovable y capacidad doméstica.

Los Complejos Permisos de Múltiples Niveles Ralentizan los Proyectos

Los desarrolladores deben coordinarse con entidades federales, como ANATEL e IBAMA, así como con los organismos ambientales estatales y los planificadores municipales, a menudo repitiendo las evaluaciones de impacto para cada nivel. Los estándares de documentación dispares prolongan los ciclos de revisión, mientras que los requisitos de consulta indígena pueden desencadenar medidas cautelares. La instalación de TikTok en Ceará enfrentó un retraso de un año después de que grupos comunitarios impugnaran judicialmente las proyecciones de uso de agua. La Resolución 779 simplificó las licencias de telecomunicaciones, pero las aprobaciones ambientales siguen siendo fragmentadas. Algunos estados ahora designan los centros de datos como infraestructura estratégica, acortando los procedimientos locales, pero la falta de armonización a nivel nacional mantiene los plazos de entrega entre los más largos de la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Las Instalaciones Más Grandes Ganan Impulso

El segmento que ostenta una participación del 18,74% en 2025 consiste en instalaciones medianas que van de 5 MW a 20 MW y sirven a la colocación empresarial y nodos de nube regionales. Siguen siendo fundamentales para los despliegues actuales porque logran un equilibrio entre la eficiencia de capital y la proximidad a los clústeres de usuarios densos. Sin embargo, se proyecta que las instalaciones grandes registren la CAGR más alta del 8,86% a medida que los operadores de hiperescala consolidan instalaciones dispersas en campus de múltiples edificios que requieren bloques de 40 MW. El tamaño del mercado de centros de datos de Brasil para las construcciones de gran tamaño está configurado para aumentar significativamente a medida que los sistemas de inteligencia artificial empujan las densidades de bastidores más allá de 30 kW. La adquisición de terrenos fuera del perímetro urbano de São Paulo permite a los operadores asegurar costos inmobiliarios más bajos mientras aprovechan los mismos anillos de fibra óptica. Las inversiones en dobles alimentadores de red de 138 kV y subestaciones in situ soportan el escalado de potencia sin invadir las redes de distribución municipales.

El mercado de centros de datos de Brasil está observando ahora cambios de diseño hacia módulos de potencia modulares que acomodan incrementos sucesivos de 20 MW. Las instalaciones medianas incorporan módulos prefabricados para agregar rápidamente capacidad para los nodos de interconexión de nube, preservando así su relevancia. Los sitios pequeños (menos de 5 MW) siguen respaldando los despliegues de edge computing y 5G en ciudades secundarias, pero su crecimiento va a la zaga del mercado general. Las mega instalaciones de más de 100 MW son incipientes; la Ciudad de Inteligencia Artificial de Scala podría alterar la dinámica de participación si la primera fase de 600 MW entra en servicio antes de 2028. En general, los niveles de capacidad graduados permiten a los operadores abordar perfiles de carga de trabajo diversos, que van desde servicios minoristas sensibles a la latencia hasta clústeres de entrenamiento de inteligencia artificial intensivos en GPU.

Por Tipo de Nivel: La Adopción del Nivel 4 se Acelera

Los centros de datos de Nivel 3 dominaron el mercado con una participación del 7,06% en 2025, proporcionando un tiempo de actividad del 99,982% a través de la redundancia N+1 y precios accesibles. Sirven a la mayoría de las cargas de trabajo empresariales y gubernamentales que exigen una resiliencia sólida sin incurrir en un costo premium. Las instalaciones de Nivel 4, aunque más pequeñas en base, se pronostican para registrar una CAGR del 9,03% a medida que los servicios financieros, los juegos y los desarrolladores de inteligencia artificial migran a entornos completamente tolerantes a fallos. El tamaño del mercado de centros de datos de Brasil para las construcciones de Nivel 4 se expande en medio de cláusulas de tiempo de actividad más estrictas en las regulaciones de subcontratación en la nube y la regla de comercio de carbono SBCE, que valora el diseño energéticamente eficiente.

Los operadores modernizan las salas existentes con cadenas de energía 2N y enfriamiento redundante distribuido para actualizar al Nivel 4 sin interrumpir las operaciones de los clientes. El área metropolitana de São Paulo lidera las conversiones, seguida por Río de Janeiro, donde los planes de Ciudad de Inteligencia Artificial emplean arquitectura tolerante a fallos desde el inicio. Las instalaciones de Nivel 1-2 atienden el almacenamiento en caché de edge computing, la recuperación ante desastres y los archivos de consejos locales, particularmente en los estados que ofrecen rebajas en el impuesto predial para los nuevos entrantes de centros de datos. Las crecientes normas de ciberseguridad de la ANPD están impulsando incluso a las empresas de tamaño mediano a considerar los mínimos de Nivel 3, provocando un aumento general en los estándares de redundancia de referencia en todo el mercado de centros de datos de Brasil.

Por Tipo de Centro de Datos: La Colocación Retiene la Ventaja de Escala

La colocación capturó el 83,12% de la capacidad instalada en 2025, ya que las empresas y los nodos de nube regionales prefieren la infraestructura compartida por su rentabilidad y alta densidad de interconexión. Los modelos neutros con respecto a los operadores de telecomunicaciones, propiedad de Ascenty, Scala y Elea, albergan a más de 80 proveedores de servicios de red nacionales e internacionales, fomentando ricos ecosistemas de interconexión. Sin embargo, las autoconstrucciones de hiperescala exhiben una CAGR del 9,84%, reflejando la planificación de capacidad a largo plazo de los gigantes de la nube y las especificaciones de hardware de inteligencia artificial que superan los diseños existentes de colocación. La participación en el mercado de centros de datos de Brasil de los campus de hiperescala aumenta a medida que Microsoft y Amazon aseguran terrenos contiguos cerca de los corredores de energía de 500 kV, bloqueando contratos de servicios públicos a 20 años.

La colocación minorista se mantiene estable, apoyada por la migración digital de las pequeñas y medianas empresas, mientras que las suites mayoristas crecen más rápido debido a la consolidación de salas locales de bancos y comercio electrónico. Los clústeres de micro centros de datos de edge computing a lo largo de las torres de 5G emergen junto con empresas de telecomunicaciones como V.tal, pero aún contribuyen con una porción de un solo dígito a la carga nacional. Los operadores venden cada vez más el calor residual a proyectos de calefacción urbana en Curitiba y Porto Alegre, añadiendo nuevas fuentes de ingresos al tiempo que refuerzan sus credenciales de ESG.

Por Usuario Final: BFSI Supera la Línea de Base

Las empresas de TI y Telecomunicaciones representaron el 48,02% de la capacidad en 2025, impulsadas por la continua densificación de redes y las necesidades de distribución de contenido. Anclan los acuerdos de arrendatario ancla que reducen el riesgo de las nuevas construcciones, especialmente en el área metropolitana de São Paulo. Las cargas de trabajo de BFSI, sin embargo, exhiben la CAGR más rápida del 9,11%, impulsadas por el lanzamiento de bancos digitales, las interfaces de programación de aplicaciones de finanzas abiertas y los requisitos de la Resolución 4.893 del Banco Central que exigen la localización de datos. Los volúmenes de transacciones vinculadas a los rieles de pago instantáneo Pix se disparan, exigiendo centros de procesamiento de baja latencia en múltiples zonas de disponibilidad.

Los minoristas de comercio electrónico adoptan sistemas de logística omnicanal que ejecutan análisis predictivos dentro de las zonas locales para minimizar el abandono del carrito de compras. Los pilotos gubernamentales de identificación digital e inteligencia artificial añaden demanda de nube soberana, a menudo coubicada pero con cortafuegos separados de los inquilinos comerciales por razones de seguridad. La industria manufacturera utiliza análisis SCADA en tiempo real y mantenimiento asistido por realidad aumentada, facilitado por nodos de edge computing integrados con 5G privado, particularmente en la proximidad de los clústeres automotrices en Minas Gerais. Los medios y el entretenimiento impulsan las memorias caché de transmisión en 4K hacia Fortaleza y Salvador para las audiencias del norte, ampliando la distribución de carga regional.

Análisis Geográfico

São Paulo contribuyó con el 42,10% de la capacidad de carga de TI en 2025, principalmente debido a su densa base empresarial, su extensa red de fibra óptica de 4.500 kilómetros y el acceso a mano de obra calificada. El tamaño del mercado de centros de datos de Brasil dentro del área metropolitana añade capacidad mediante expansiones en terrenos existentes en Campinas y Vinhedo, ayudado por los precios de terrenos cercanos a USD 32 por metro cuadrado que siguen siendo competitivos en comparación con los de los distritos comerciales centrales. La disponibilidad de energía de los dobles alimentadores de 138 kV permite el crecimiento por fases sin desencadenar importantes actualizaciones en las subestaciones de servicios públicos.

Río de Janeiro registra la CAGR más rápida del 9,33% hasta 2031 respaldada por incentivos estatales y conectividad de cables submarinos. El campus Ciudad de Inteligencia Artificial de Río mejora el perfil de la ciudad para los clústeres de GPU, mientras que su proximidad a las plataformas de energía en alta mar impulsa la necesidad de computación de baja latencia en imágenes sísmicas y análisis de perforación en tiempo real. Las tarifas de arrendamiento siguen siendo un 12% por debajo de los promedios de São Paulo, apoyando la migración de cargas de trabajo para la optimización de costos.

La carga del resto de Brasil se expande a medida que Fortaleza aprovecha 18 sistemas submarinos para posicionarse como el segundo hub de interconexión más grande de América Latina. Ceará, rica en energía eólica, suministra energía renovable competitiva con factores de carga que superan el 45%, atrayendo nodos de edge computing de proveedores de juegos y contenido. Los estados del sur, como Río Grande do Sul, ofrecen temperaturas ambientes en promedio 4 °C más bajas que São Paulo, lo que puede reducir el PUE en hasta 0,15 para las instalaciones de inteligencia artificial que utilizan economización. Las subvenciones federales para los centros de datos en regiones económicamente desfavorecidas estimulan aún más las construcciones en Goiânia y Belém, diversificando el riesgo geográfico.

Panorama Competitivo

Cinco operadores controlan más del 70% de la capacidad activa y comprometida, lo que señala una concentración moderada. Ascenty opera 28 sitios y continúa expandiendo su presencia con una columna vertebral de fibra oscura de propiedad propia que abarca Brasil, Chile y México. Scala opera 23 instalaciones y planea un mega campus de 4,7 GW que expandiría significativamente la capacidad nacional si se implementa completamente. Elea aprovecha 12 sitios, ubicados principalmente en Río de Janeiro y las regiones del sur, diferenciándose a través de acuerdos de adquisición de energía renovable.

Los flujos de capital institucional se intensifican: Patria asignó USD 1.000 millones para una nueva plataforma dirigida a adquisiciones de terrenos existentes, mientras que Brookfield busca socios para recapitalizar Ascenty.[3]Magalhaes, Luciana, "Brookfield busca socio para Ascenty", reuters.com Las empresas conjuntas con empresas de servicios públicos y transmisión reducen el riesgo de acceso a la energía y alinean los objetivos de ESG. La adopción de tecnología se centra en los pilotos de enfriamiento por inmersión para bastidores de inteligencia artificial de 100 kW, las modernizaciones de UPS de iones de litio que reducen la huella en un 40% y la energía solar in situ combinada con baterías de flujo para reducir las tarifas máximas.

Las oportunidades de espacios vacíos emergen en las ciudades principales secundarias donde las columnas vertebrales de fibra óptica se intersectan con las zonas renovables; Fortaleza, Salvador y Curitiba están entre los prospectos a corto plazo. Las barreras de entrada incluyen la intensidad de capital, la complejidad de los permisos y la escasez de talento de ingeniería multidisciplinario. Sin embargo, los operadores de telecomunicaciones como V.tal aprovechan los privilegios de derecho de paso para construir micro instalaciones adyacentes a las torres, probando un modelo de edge computing federado que podría fragmentar los niveles de baja capacidad con el tiempo.

Líderes de la Industria de Centros de Datos de Brasil

Scala Data Centers Participações S A

Ascenty Data Centers E Telecomunicações S A

ODATA S A

Equinix, Inc

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: RT-One ha comenzado la construcción de un centro de datos de inteligencia artificial de 100 MW impulsado por energías renovables en Uberlândia, Minas Gerais, con planes de escalar a 400 MW, y los socios incluyen a Hitachi, WEG, Siemens y Vertiv.

- Septiembre de 2025: Alibaba Cloud ha confirmado su primer centro de datos en Brasil como parte de un programa de infraestructura de inteligencia artificial global de 380.000 millones de yuanes.

- Junio de 2025: El Presidente en funciones Geraldo Alckmin anunció el inminente lanzamiento de Redata, que otorgará exenciones fiscales a los proyectos de centros de datos verdes.

- Mayo de 2025: Patria lanzó una plataforma de USD 1.000 millones para construcciones en terrenos nuevos y adquisiciones en todo Brasil.

- Mayo de 2025: Scala comenzó la construcción de una subestación eléctrica de 560 MW en São Paulo para apoyar la expansión del campus.

- Enero de 2025: La subsidiaria de V.tal, Tecto, reveló planes para un campus de 200 MW en el área metropolitana de São Paulo.

Alcance del Informe del Mercado de Centros de Datos de Brasil

Río de Janeiro, São Paulo están cubiertos como segmentos por Zona de Alta Concentración. Grande, Masivo, Mediano, Mega, Pequeño están cubiertos como segmentos por Tamaño de Centro de Datos. Nivel 1 y 2, Nivel 3, Nivel 4 están cubiertos como segmentos por Tipo de Nivel. No Utilizado, Utilizado están cubiertos como segmentos por Absorción.| Grande |

| Masivo |

| Mediano |

| Mega |

| Pequeño |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autoconstrucción | ||

| Empresarial / Edge | ||

| Colocación | No Utilizado | |

| Utilizado | Colocación Minorista | |

| Colocación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| São Paulo |

| Río de Janeiro |

| Resto de Brasil |

| Por Tamaño de Centro de Datos | Grande | ||

| Masivo | |||

| Mediano | |||

| Mega | |||

| Pequeño | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autoconstrucción | ||

| Empresarial / Edge | |||

| Colocación | No Utilizado | ||

| Utilizado | Colocación Minorista | ||

| Colocación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

| Por Zona de Alta Concentración | São Paulo | ||

| Río de Janeiro | |||

| Resto de Brasil | |||

Definición de mercado

- CAPACIDAD DE CARGA DE TI - La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW).

- TASA DE ABSORCIÓN - Denota la medida en que la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada.

- ESPACIO DE PISO ELEVADO - Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados (ft²).

- TAMAÑO DEL CENTRO DE DATOS - El Tamaño del Centro de Datos se segmenta en función del espacio de piso elevado asignado a las instalaciones del centro de datos. Centro de Datos Mega: el número de bastidores debe ser superior a 9.000 o el espacio de piso elevado debe ser superior a 225.001 pies cuadrados; Centro de Datos Masivo: el número de bastidores debe estar entre 9.000 y 3.001 o el espacio de piso elevado debe estar entre 225.000 y 75.001 pies cuadrados; Centro de Datos Grande: el número de bastidores debe estar entre 3.000 y 801 o el espacio de piso elevado debe estar entre 75.000 y 20.001 pies cuadrados; Centro de Datos Mediano: el número de bastidores debe estar entre 800 y 201 o el espacio de piso elevado debe estar entre 20.000 y 5.001 pies cuadrados; Centro de Datos Pequeño: el número de bastidores debe ser inferior a 200 o el espacio de piso elevado debe ser inferior a 5.000 pies cuadrados.

- TIPO DE NIVEL - De acuerdo con el Instituto Uptime, los centros de datos se clasifican en cuatro niveles según las competencias del equipo redundante de la infraestructura del centro de datos. En este segmento, los centros de datos se segmentan como Nivel 1, Nivel 2, Nivel 3 y Nivel 4.

- TIPO DE COLOCACIÓN - El segmento se divide en 3 categorías: servicio de colocación minorista, colocación mayorista e hiperescala. La categorización se realiza en función de la cantidad de carga de TI arrendada a los posibles clientes. El servicio de colocación minorista tiene una capacidad arrendada inferior a 250 kW; los servicios de colocación mayorista tienen una capacidad arrendada entre 251 kW y 4 MW y los servicios de colocación de hiperescala tienen una capacidad arrendada superior a 4 MW.

- CONSUMIDORES FINALES - El Mercado de Centros de Datos opera sobre una base B2B. BFSI, Gobierno, Operadores de Nube, Medios y Entretenimiento, Comercio Electrónico, Telecomunicaciones y Manufactura son los principales consumidores finales en el mercado estudiado. El alcance solo incluye operadores de servicios de colocación que atienden a la creciente digitalización de las industrias de usuarios finales.

| Palabra clave | Definición |

|---|---|

| Unidad de Bastidor | Generalmente denominada U o RU, es la unidad de medida para la unidad de servidor alojada en los bastidores del centro de datos. 1U equivale a 1,75 pulgadas. |

| Densidad de Bastidor | Define la cantidad de energía consumida por los equipos y servidores alojados en un bastidor. Se mide en kilovatios (kW). Este factor desempeña un papel fundamental en el diseño del centro de datos y en la planificación de refrigeración y energía. |

| Capacidad de Carga de TI | La capacidad de carga de TI o capacidad instalada se refiere a la cantidad de energía consumida por los servidores y equipos de red colocados en un bastidor instalado. Se mide en megavatios (MW). |

| Tasa de Absorción | Denota qué parte de la capacidad del centro de datos ha sido arrendada. Por ejemplo, si un centro de datos de 100 MW ha arrendado 75 MW, la tasa de absorción sería del 75%. También se denomina tasa de utilización y capacidad arrendada. |

| Espacio de Piso Elevado | Es un espacio elevado construido sobre el suelo. Este espacio entre el suelo original y el suelo elevado se utiliza para acomodar el cableado, la refrigeración y otros equipos del centro de datos. Esta disposición ayuda a tener una infraestructura adecuada de cableado y refrigeración. Se mide en pies cuadrados/metros. |

| Acondicionador de Aire de Sala de Computadoras (CRAC) | Es un dispositivo que se utiliza para monitorear y mantener la temperatura, la circulación de aire y la humedad dentro de la sala de servidores del centro de datos. |

| Pasillo | Es el espacio abierto entre las filas de bastidores. Este espacio abierto es fundamental para mantener la temperatura óptima (20-25 °C) en la sala de servidores. Principalmente hay dos pasillos dentro de la sala de servidores, un pasillo caliente y un pasillo frío. |

| Pasillo Frío | Es el pasillo donde la parte delantera del bastidor da al pasillo. Aquí, el aire frío se dirige hacia el pasillo para que pueda entrar por la parte delantera de los bastidores y mantener la temperatura. |

| Pasillo Caliente | Es el pasillo donde la parte trasera de los bastidores da al pasillo. Aquí, el calor disipado por los equipos del bastidor se dirige hacia la salida de ventilación del CRAC. |

| Carga Crítica | Incluye los servidores y otros equipos informáticos cuyo tiempo de actividad es fundamental para la operación del centro de datos. |

| Efectividad del Uso de Energía (PUE) | Es una métrica que define la eficiencia de un centro de datos. Se calcula mediante: (Consumo Total de Energía del Centro de Datos) / (Consumo Total de Energía de los Equipos de TI). Además, un centro de datos con un PUE de 1,2-1,5 se considera altamente eficiente, mientras que un centro de datos con un PUE >2 se considera altamente ineficiente. |

| Redundancia | Se define como un diseño de sistema en el que se añade un componente adicional (UPS, generadores, CRAC) para que, en caso de corte de energía o fallo de equipos, los equipos de TI no se vean afectados. |

| Suministro de Energía Ininterrumpida (UPS) | Es un dispositivo conectado en serie con el suministro de energía de la red eléctrica, que almacena energía en baterías de modo que el suministro del UPS sea continuo a los equipos de TI incluso cuando el suministro de la red eléctrica se interrumpe. El UPS apoya principalmente a los equipos de TI únicamente. |

| Generadores | Al igual que el UPS, los generadores se colocan en el centro de datos para garantizar un suministro de energía ininterrumpido, evitando el tiempo de inactividad. Las instalaciones de centros de datos tienen generadores diésel y, comúnmente, se almacena diésel para 48 horas en la instalación para evitar interrupciones. |

| N+1 | Referido como 'necesidad más uno', denota la configuración de equipo adicional disponible para evitar el tiempo de inactividad en caso de fallo. Un centro de datos se considera N+1 cuando hay una unidad adicional por cada 4 componentes. Por ejemplo, si un centro de datos tiene 4 sistemas UPS, para lograr N+1 se requeriría un sistema UPS adicional. |

| 2N | Se refiere a un diseño completamente redundante en el que se despliegan dos sistemas de distribución de energía independientes. Por lo tanto, en caso de fallo completo de un sistema de distribución, el otro sistema seguirá suministrando energía al centro de datos. |

| Refrigeración en Fila | Es el sistema de diseño de refrigeración instalado entre bastidores en una fila donde extrae el aire caliente del pasillo caliente y suministra aire frío al pasillo frío, manteniendo así la temperatura. |

| Nivel 1 | La clasificación por niveles determina la preparación de una instalación de centro de datos para sostener la operación del centro de datos. Un centro de datos se clasifica como centro de datos de Nivel 1 cuando tiene un componente de energía no redundante (N) (UPS, generadores), componentes de refrigeración y sistema de distribución de energía (desde las redes de energía de la red eléctrica). El centro de datos de Nivel 1 tiene un tiempo de actividad del 99,67% y un tiempo de inactividad anual de menos de 28,8 horas. |

| Nivel 2 | Un centro de datos se clasifica como centro de datos de Nivel 2 cuando tiene componentes de energía y refrigeración redundantes (N+1) y un único sistema de distribución no redundante. Los componentes redundantes incluyen generadores extra, UPS, enfriadores, equipos de rechazo de calor y tanques de combustible. El centro de datos de Nivel 2 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 22 horas. |

| Nivel 3 | Un centro de datos que tiene componentes de energía y refrigeración redundantes y múltiples sistemas de distribución de energía se denomina centro de datos de Nivel 3. La instalación es resistente a interrupciones planificadas (mantenimiento de la instalación) y no planificadas (corte de energía, fallo de refrigeración). El centro de datos de Nivel 3 tiene un tiempo de actividad del 99,98% y un tiempo de inactividad anual de menos de 1,6 horas. |

| Nivel 4 | Es el tipo de centro de datos más tolerante. Un centro de datos de Nivel 4 tiene múltiples componentes independientes y redundantes de energía y refrigeración y múltiples rutas de distribución de energía. Todos los equipos de TI tienen doble alimentación, lo que los hace tolerantes a fallos en caso de cualquier interrupción, garantizando así una operación ininterrumpida. El centro de datos de Nivel 4 tiene un tiempo de actividad del 99,74% y un tiempo de inactividad anual de menos de 26,3 minutos. |

| Centro de Datos Pequeño | Un centro de datos que tiene un área de piso de ≤5.000 pies cuadrados o el número de bastidores que se pueden instalar es ≤200 se clasifica como un centro de datos pequeño. |

| Centro de Datos Mediano | Un centro de datos que tiene un área de piso entre 5.001-20.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 201-800, se clasifica como un centro de datos mediano. |

| Centro de Datos Grande | Un centro de datos que tiene un área de piso entre 20.001-75.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 801-3.000, se clasifica como un centro de datos grande. |

| Centro de Datos Masivo | Un centro de datos que tiene un área de piso entre 75.001-225.000 pies cuadrados, o el número de bastidores que se pueden instalar está entre 3.001-9.000, se clasifica como un centro de datos masivo. |

| Centro de Datos Mega | Un centro de datos que tiene un área de piso de ≥225.001 pies cuadrados o el número de bastidores que se pueden instalar es ≥9.001 se clasifica como un centro de datos mega. |

| Colocación Minorista | Se refiere a aquellos clientes que tienen un requisito de capacidad de 250 kW o menos. Estos servicios son optados principalmente por pequeñas y medianas empresas (PyMEs). |

| Colocación Mayorista | Se refiere a aquellos clientes que tienen un requisito de capacidad entre 250 kW y 4 MW. Estos servicios son optados principalmente por empresas medianas y grandes. |

| Colocación de Hiperescala | Se refiere a aquellos clientes que tienen un requisito de capacidad superior a 4 MW. La demanda de hiperescala proviene principalmente de proveedores de nube a gran escala, empresas de TI, BFSI y proveedores de transmisión en línea (como Netflix, Hulu y HBO+). |

| Velocidad de Datos Móviles | Es la velocidad de internet móvil que experimenta un usuario a través de su teléfono inteligente. Esta velocidad depende principalmente de la tecnología de operador que se utiliza en el teléfono inteligente. Las tecnologías de operador disponibles en el mercado son 2G, 3G, 4G y 5G, donde 2G proporciona la velocidad más lenta mientras que 5G es la más rápida. |

| Red de Conectividad de Fibra Óptica | Es una red de cables de fibra óptica desplegados en todo el país, conectando las regiones rurales y urbanas con una conexión a internet de alta velocidad. Se mide en kilómetros (km). |

| Tráfico de Datos por Teléfono Inteligente | Es una medida del consumo promedio de datos de un usuario de teléfono inteligente en un mes. Se mide en gigabytes (GB). |

| Velocidad de Datos de Banda Ancha | Es la velocidad de internet que se suministra a través de la conexión de cable fijo. Comúnmente, el cable de cobre y el cable de fibra óptica se utilizan tanto en uso residencial como comercial. Aquí, el cable de fibra óptica proporciona una velocidad de internet más rápida que el cable de cobre. |

| Cable Submarino | Un cable submarino es un cable de fibra óptica tendido en dos o más puntos de aterrizaje. A través de este cable, se establece la comunicación y la conectividad a internet entre países de todo el mundo. Estos cables pueden transmitir de 100 a 200 terabits por segundo (Tbps) de un punto a otro. |

| Huella de Carbono | Es la medida del dióxido de carbono generado durante la operación regular de un centro de datos. Dado que el carbón y el petróleo y el gas son la principal fuente de generación de energía, el consumo de esta energía contribuye a las emisiones de carbono. Los operadores de centros de datos están incorporando fuentes de energía renovable para reducir la huella de carbono que surge en sus instalaciones. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones de tamaño de mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción