Tamaño y Participación del Mercado de Pruebas de Bilirrubina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

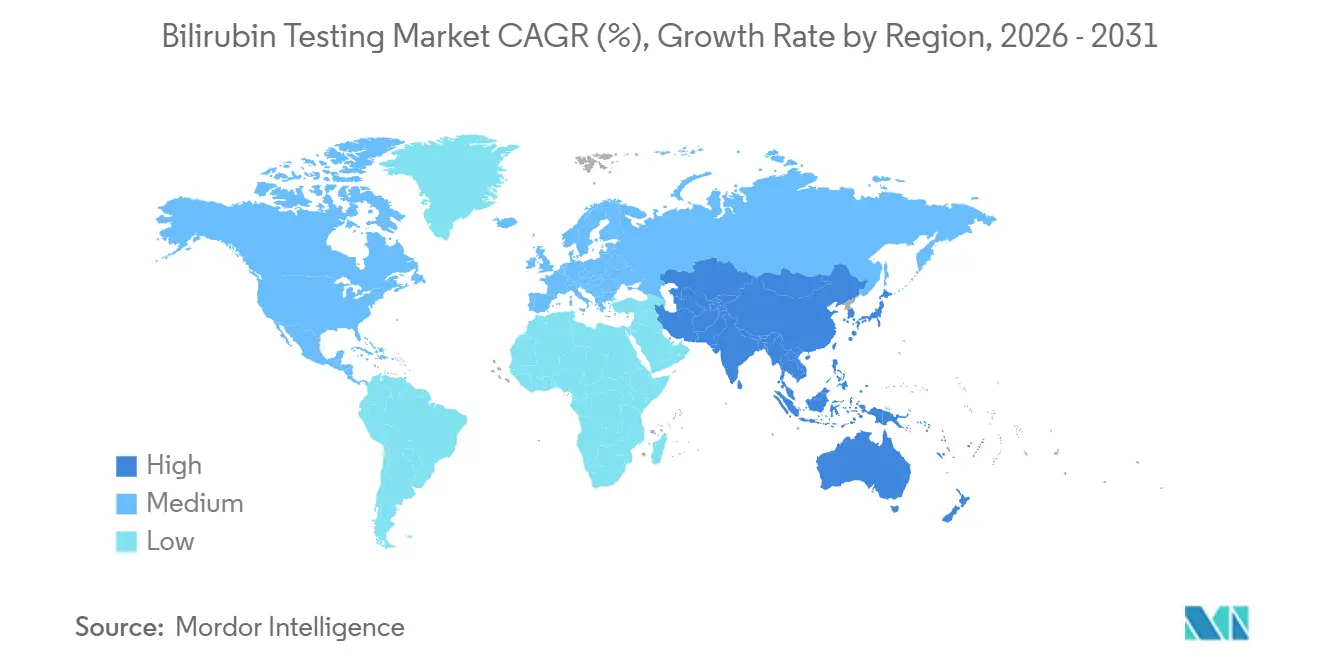

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

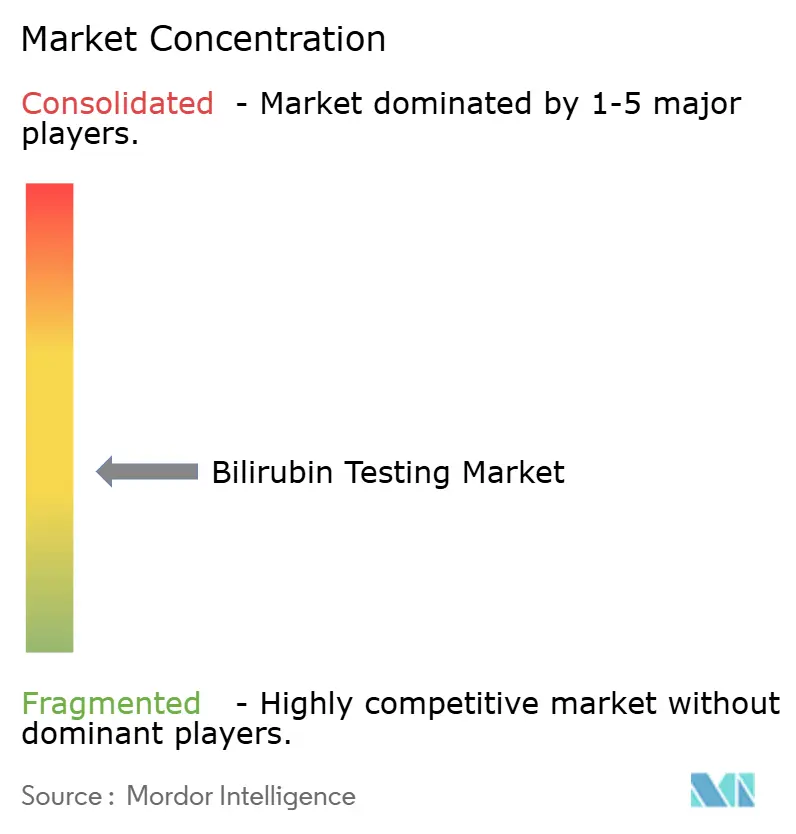

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Pruebas de Bilirrubina por Mordor Intelligence

Se espera que el tamaño del Mercado de Pruebas de Bilirrubina aumente de USD 2,55 mil millones en 2025 a USD 2,72 mil millones en 2026 y alcance USD 3,70 mil millones en 2031, creciendo a una CAGR del 6,38% durante 2026-2031.

El mercado de pruebas de bilirrubina está experimentando crecimiento debido a la formalización del cribado de ictericia neonatal en hospitales y sistemas de salud pública, junto con el uso continuo de las pruebas de bilirrubina en la atención rutinaria de enfermedades hepáticas en adultos. Las directrices actualizadas de la Academia Americana de Pediatría han incrementado la necesidad de controles repetidos de bilirrubina, ya que más recién nacidos son monitorizados en vías de observación en lugar de recibir fototerapia inmediata. Este cambio ha impulsado mayores volúmenes de pruebas por episodio de atención. Una tendencia similar es evidente en Asia, donde las directrices neonatales chinas han estandarizado el monitoreo transcutáneo de bilirrubina en atención primaria, impulsando la adopción de dispositivos y la demanda de pruebas repetidas.

Conclusiones Clave del Informe

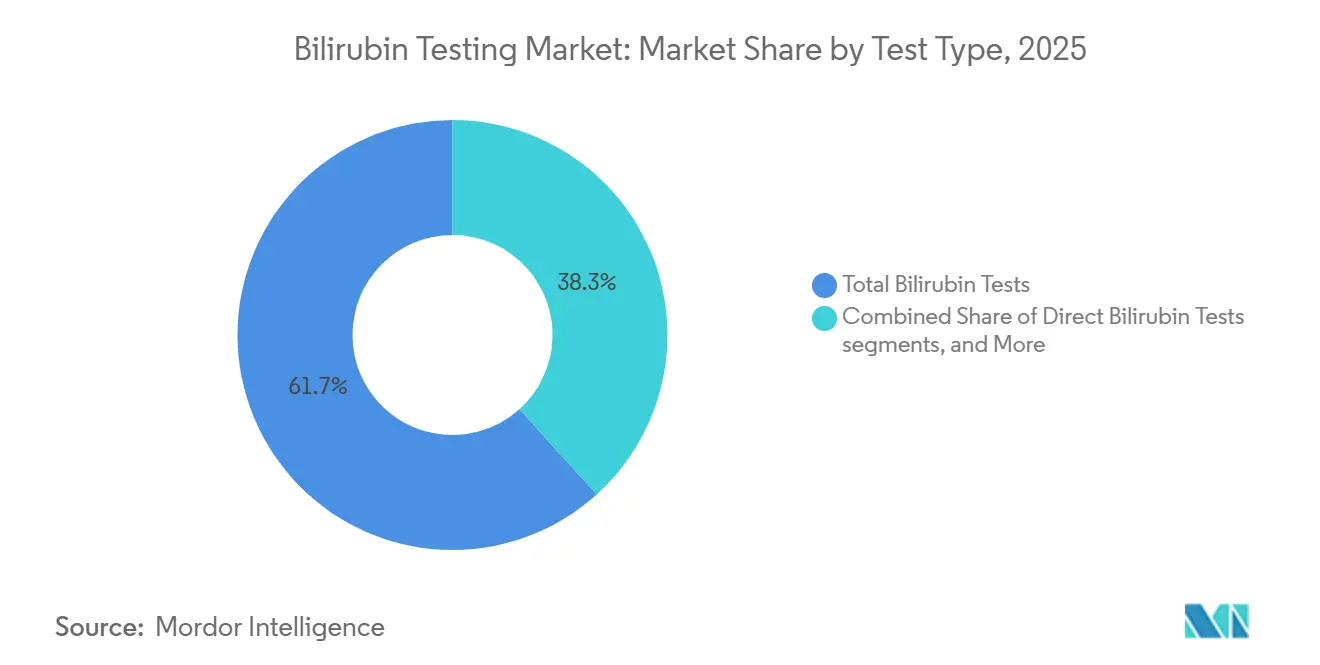

- Por tipo de prueba, las pruebas de bilirrubina total representaron el 61,68% de la participación en 2025, mientras que se proyecta que las pruebas de bilirrubina directa crezcan a una CAGR del 6,90% hasta 2031.

- Por tipo de producto, los reactivos y consumibles de ensayo representaron el 58,23% de la participación en 2025, mientras que se espera que los calibradores y controles de calidad se expandan a una CAGR del 7,25% hasta 2031.

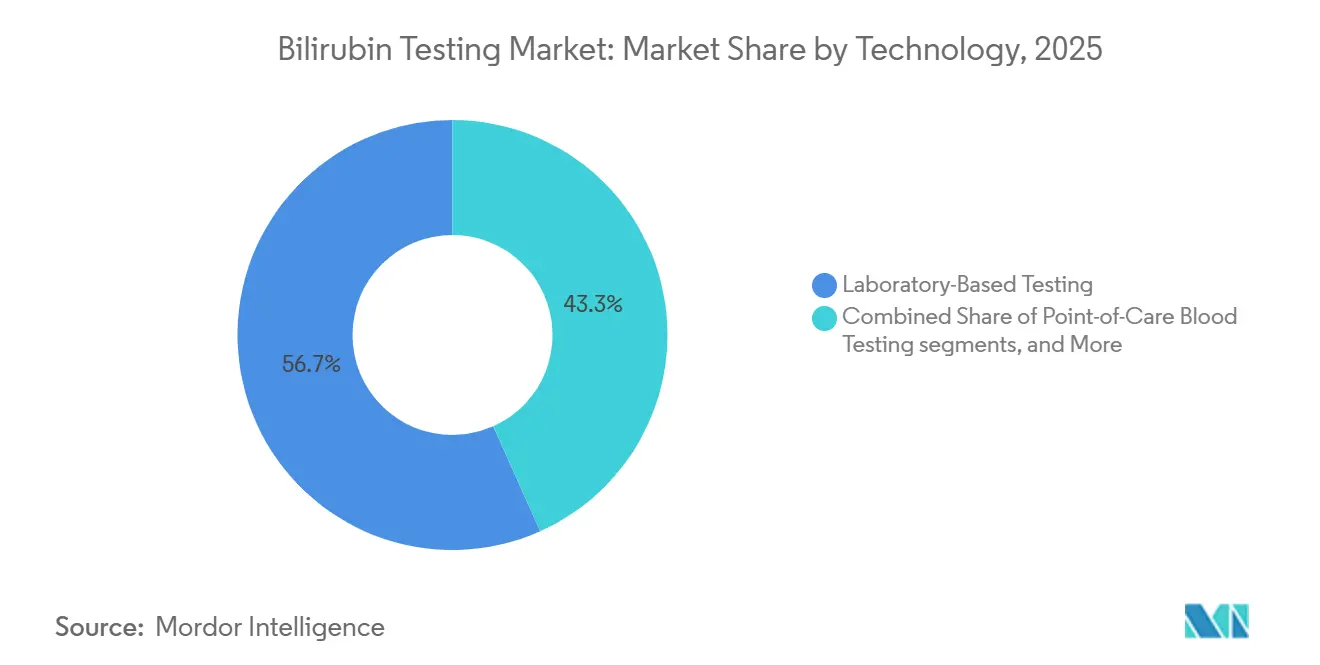

- Por tecnología, las pruebas basadas en laboratorio representaron el 56,74% de la participación en 2025, mientras que se prevé que las pruebas de sangre en punto de atención avancen a una CAGR del 7,95% hasta 2031.

- Por aplicación, la evaluación de la función hepática representó el 52,71% del tamaño del mercado de pruebas de bilirrubina en 2025, mientras que se proyecta que el cribado y monitoreo de ictericia neonatal crezca a una CAGR del 8,20% hasta 2031.

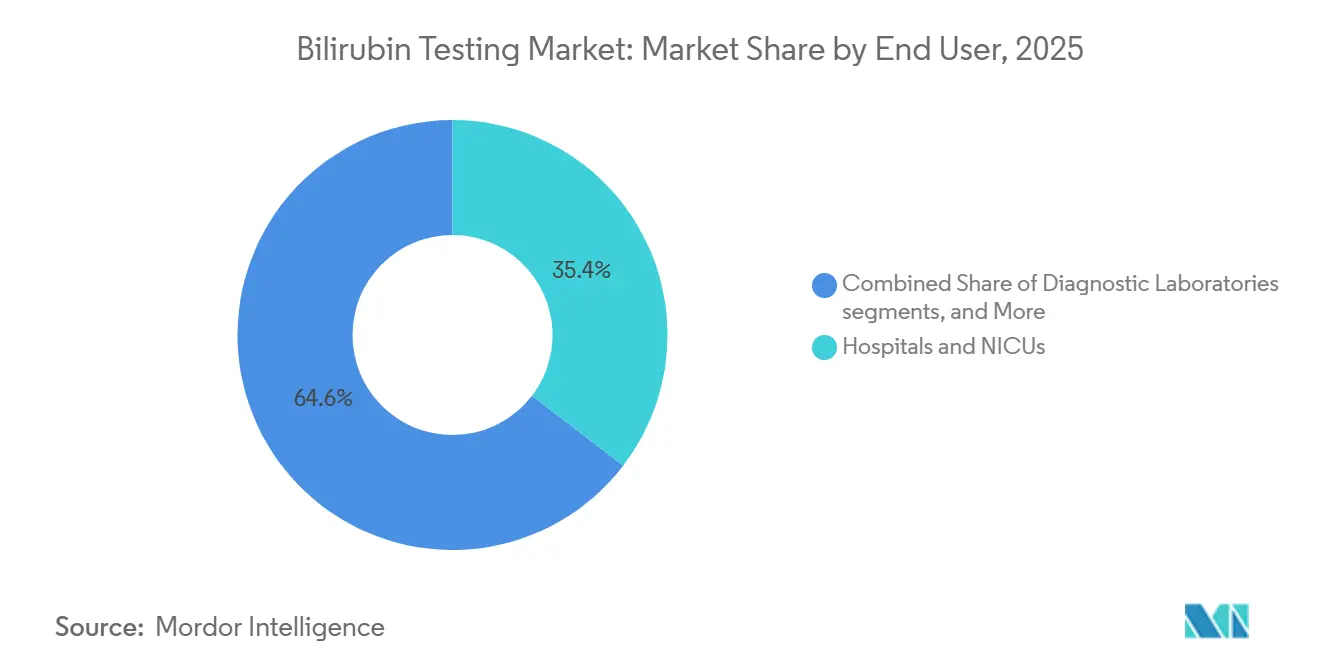

- Por usuario final, los hospitales y las unidades de cuidados intensivos neonatales representaron el 35,44% de la participación en 2025, mientras que se prevé que las pruebas de sangre en punto de atención avancen a una CAGR del 6,65% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,55% de la participación del mercado de pruebas de bilirrubina en 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 6,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Bilirrubina

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de los requisitos de cribado de ictericia neonatal | +1.8% | Global, con mayor concentración en Asia-Pacífico, América del Norte y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cambio hacia el monitoreo transcutáneo no invasivo de bilirrubina | +1.4% | América del Norte, Europa y Asia-Pacífico incluyendo China, India y Japón | Mediano plazo (2-4 años) |

| Expansión de las pruebas de bilirrubina en punto de atención en unidades de cuidados intensivos neonatales y entornos comunitarios | +1.0% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Directrices actualizadas de cribado de hiperbilirrubinemia que exigen pruebas universales | +0.8% | América del Norte, Europa y Australasia | Corto plazo (≤ 2 años) |

| Flujos de trabajo de bilirrubina integrados en registros médicos electrónicos para la gestión neonatal de circuito cerrado | +0.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mayor demanda de validación para la precisión en tonos de piel y condiciones de fototerapia | +0.3% | Global, con enfoque a corto plazo en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Requisitos de Cribado de Ictericia Neonatal

La ictericia neonatal, una afección prevalente en la atención al recién nacido, subraya la importancia del monitoreo de bilirrubina, impulsando el mercado de pruebas de bilirrubina. Los sistemas de salud pública están ampliando la cobertura formal del cribado, transformando las pruebas de bilirrubina de un procedimiento opcional a un protocolo estándar en entornos de maternidad. En enero de 2026, NSW Health revisó sus directrices de manejo de ictericia neonatal, introduciendo el cribado transcutáneo universal para bebés de tan solo 32 semanas de gestación, ampliando así la población cribada en un sistema de atención consolidado.[1]NSW Health, "Directriz de Identificación y Manejo de Ictericia Neonatal e Hiperbilirrubinemia," NSW Health, health.nsw.gov.au De manera similar, en 2025, China ordenó el monitoreo transcutáneo de bilirrubina dentro de las 48 horas posteriores al nacimiento en instituciones de base, integrando las directrices nacionales en las operaciones diarias de los establecimientos de menor nivel. En India, la iniciativa Mission ANMOL incorpora las pruebas de bilirrubina en un marco integral de cribado neonatal, impulsando la demanda en instalaciones públicas que atienden a grandes poblaciones de lactantes.

Cambio Hacia el Monitoreo Transcutáneo No Invasivo de Bilirrubina

Debido al deseo de cribados más rápidos con mínimas molestias, el mercado de pruebas de bilirrubina favorece cada vez más las mediciones transcutáneas no invasivas. Este cambio es particularmente significativo en nurseries de alto volumen y unidades de cuidados intensivos, donde la velocidad del flujo de trabajo puede influir en las decisiones de alta y tratamiento. Un estudio de 2026 destacó la aplicación para teléfonos inteligentes Picterus Jaundice Pro, que demostró una fuerte correlación con las mediciones de referencia transcutáneas en 215 lecturas pareadas, subrayando la creciente utilidad clínica de las herramientas ópticas de bajo costo.[2]Organización Mundial de la Salud, "Recomendaciones de la OMS sobre Atención Posnatal de la Madre y el Recién Nacido," Organización Mundial de la Salud, iris.who.int

Si bien la confirmación sérica sigue siendo esencial cerca de los umbrales de tratamiento, el mercado se beneficia del enfoque transcutáneo, ya que reduce la necesidad de pruebas invasivas antes de la escalada.

Expansión de las Pruebas de Bilirrubina en Punto de Atención en Unidades de Cuidados Intensivos Neonatales y Entornos Comunitarios

A medida que los hospitales y centros periféricos adoptan cada vez más dispositivos de punto de atención para las pruebas de bilirrubina, el mercado se acerca más a la cabecera del paciente. Este cambio es crucial en entornos donde los tiempos de respuesta del laboratorio central son prolongados, o donde los resultados inmediatos son vitales para las decisiones sobre observación, alta o fototerapia. Un estudio de octubre de 2025 en Pediatric Research destacó el fuerte acuerdo diagnóstico del dispositivo Bilistick 2.0 con los métodos de laboratorio de referencia en una concurrida unidad neonatal del sur de India, impulsando su adopción en entornos con recursos limitados.[3]Gobierno de India, "Mission ANMOL," Gobierno de India, india.gov.in Otro estudio de 2025 en el Indian Journal of Clinical Biochemistry subrayó la eficacia de las muestras capilares en punto de atención para identificar neonatos que superan el umbral de fototerapia, facilitando el camino para las pruebas ambulatorias y cercanas al paciente.[4]Sundaram M., Muthusamy A., Balachandran A., Natarajan M., "Rendimiento Diagnóstico de las Pruebas de Bilirrubina en Punto de Atención con el Dispositivo Bilistick 2.0 en un Centro Clínico del Sur de India," Pediatric Research, nature.com

Directrices Actualizadas de Cribado de Hiperbilirrubinemia que Exigen Pruebas Universales

Los cambios de política abogan cada vez más por un cribado universal y documentado, impulsando el mercado de pruebas de bilirrubina. Las directrices pediátricas actuales en los EE. UU. exigen evaluaciones universales de bilirrubina para recién nacidos de 35 semanas o más dentro de las 24-48 horas, elevando las pruebas de bilirrubina a un procedimiento estándar de alta. En 2025, China se sumó a este enfoque, alineando las prácticas de atención neonatal tanto terciaria como primaria con protocolos de monitoreo consistentes. La Organización Mundial de la Salud ha integrado el cribado universal de recién nacidos para hiperbilirrubinemia en sus recomendaciones de atención posnatal de rutina, postura adoptada ahora por varios marcos nacionales en 2025 y 2026. A medida que estas directrices se difunden en los sistemas de salud, el mercado de pruebas de bilirrubina se consolida, con los pedidos de pruebas convirtiéndose en una cuestión de cumplimiento de protocolos más que de discreción médica individual.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Confirmación sérica obligatoria cerca del umbral de tratamiento que limita la adopción de la monitorización transcutánea de bilirrubina | -0.8% | Global, más agudo en hospitales de nivel medio en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Carga de costos y servicio de la calibración de analizadores y el mantenimiento del tiempo de actividad | -0.6% | Asia-Pacífico incluyendo el sur y el sudeste asiático, Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Variabilidad de medición bajo fototerapia y en condiciones de ictericia elevada | -0.5% | Global, concentrado en entornos de unidades de cuidados intensivos neonatales de alta complejidad | Corto plazo (≤ 2 años) |

| Utilización limitada de analizadores de bilirrubina fuera de entornos de atención con alto volumen de nacimientos | -0.4% | Áreas rurales y periurbanas del sur de Asia, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Confirmación Sérica Obligatoria Cerca del Umbral de Tratamiento

El mercado de pruebas de bilirrubina enfrenta limitaciones ya que los métodos no invasivos no pueden reemplazar completamente las pruebas séricas cerca de los umbrales de tratamiento. Los protocolos clínicos requieren la confirmación de bilirrubina sérica total en tales casos, lo que significa que los dispositivos transcutáneos reducen pero no eliminan el muestreo invasivo. Las pruebas de bilirrubina neonatal siguen siendo complejas debido a las variaciones interlaboratorio y las diferencias en las fracciones de bilirrubina, que afectan la toma de decisiones seguras. Esto sostiene la demanda de reactivos, calibradores y ensayos de laboratorio, incluso a medida que se expande el cribado transcutáneo. Los hospitales deben mantener flujos de trabajo duales para el cribado y la confirmación, lo que ralentiza la sustitución total para los fabricantes de dispositivos.

Carga de Costos y Servicio de la Calibración de Analizadores y el Mantenimiento del Tiempo de Actividad

El mercado de pruebas de bilirrubina también enfrenta desafíos derivados de las demandas operativas de los analizadores, particularmente en instalaciones con soporte técnico limitado. Los sistemas de química automatizados requieren calibración, control de calidad, mantenimiento preventivo y actualizaciones de métodos, lo que añade costos recurrentes más allá de la adquisición del instrumento. En junio de 2025, Roche actualizó la formulación de su reactivo Bilirubin Total Gen.3 libre de OPE bajo los requisitos del Reglamento REACH de la UE, requiriendo que los laboratorios ajusten la configuración del instrumento y los procedimientos de arrastre para mantener el rendimiento. Estas demandas son más fáciles de gestionar para los grandes hospitales que para las instalaciones más pequeñas, lo que ralentiza el crecimiento del mercado en entornos con recursos limitados a pesar de las claras necesidades de los pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Bilirrubina Total Ancla la Demanda Clínica Rutinaria

En 2025, las Pruebas de Bilirrubina Total representaron el 61,68% de la participación del mercado de pruebas de bilirrubina, destacando su papel crítico en el diagnóstico rutinario. Esta prueba es esencial para el manejo de la ictericia neonatal y la evaluación de la función hepática en adultos, garantizando su uso generalizado en diversos grupos de edad y entornos de atención médica. La dependencia del mercado de la bilirrubina total sigue siendo sólida debido a su integración en las principales vías de atención y su papel como marcador primario en los protocolos estandarizados, lo que hace que el segmento sea resiliente incluso con la aparición de nuevas tecnologías.

Se proyecta que las Pruebas de Bilirrubina Directa crezcan a una CAGR del 6,90% hasta 2031, impulsadas por el mayor enfoque en la hiperbilirrubinemia conjugada en neonatos y las evaluaciones hepatobiliares integrales en adultos. Clinical Pathology Laboratories actualizó los rangos de referencia e informes para la bilirrubina directa en febrero de 2025, reflejando un enfoque clínico más refinado. Las pruebas de bilirrubina indirecta siguen siendo significativas para la enfermedad hemolítica y las evaluaciones relacionadas con la deficiencia de G6PD, particularmente en poblaciones con riesgos hereditarios. Se espera que el mercado vea más paneles fraccionados integrados en los flujos de trabajo, aumentando los volúmenes de pruebas por muestra a pesar de las presiones sobre los precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Consumibles de Reactivos Sostienen los Ingresos Recurrentes de la Plataforma

Los Reactivos y Consumibles de Ensayo representaron el 58,23% del mercado de pruebas de bilirrubina en 2025, reflejando la naturaleza recurrente de las pruebas basadas en química. Este segmento se beneficia de los pedidos repetidos de bilirrubina procesados en analizadores automatizados, proporcionando una base de ingresos estable. Los laboratorios a menudo permanecen dentro de los ecosistemas de reactivos validados, garantizando compras repetidas y reduciendo el cambio de proveedor. Esta dinámica asegura la posición de los proveedores de reactivos incluso durante períodos más lentos de adquisición de equipos.

Se espera que los Calibradores y Controles de Calidad crezcan a una CAGR del 7,25% hasta 2031, respaldados por la expansión de las pruebas de bilirrubina hacia puntos de atención descentralizados. A medida que aumentan las pruebas a pie de cama y cercanas al paciente, las nuevas ubicaciones impulsan la demanda de materiales de verificación. Los cartuchos y tiras de prueba siguen siendo vitales en los entornos de punto de atención, permitiendo pruebas de un solo uso sin las demandas de mantenimiento de los analizadores centrales, creando una estructura de producto equilibrada dentro del mercado.

Por Tecnología: La Infraestructura de Laboratorio Lidera Mientras las Pruebas en Punto de Atención Reducen la Brecha

Las Pruebas Basadas en Laboratorio representaron el 56,74% de la participación en 2025, subrayando el dominio de la infraestructura de laboratorio central en el manejo de altos volúmenes de pruebas. Las redes hospitalarias y los laboratorios independientes continúan dependiendo de los sistemas automatizados para las pruebas confirmatorias y los paneles rutinarios de hepatología en adultos. Las plataformas de química de alto rendimiento siguen siendo críticas para mantener la eficiencia operativa y satisfacer la demanda.

Se prevé que las Pruebas de Sangre en Punto de Atención crezcan a una CAGR del 7,95% hasta 2031, convirtiéndola en la categoría tecnológica de más rápido crecimiento. Su atractivo radica en una toma de decisiones clínicas más rápida, particularmente en la atención neonatal. Los proveedores se centran en simplificar los flujos de trabajo y mejorar el control de infecciones, impulsando la adopción en escenarios de cribado sensibles al tiempo. El mercado avanza hacia un modelo tecnológico mixto, con los laboratorios manteniendo el liderazgo en volumen mientras las herramientas de punto de atención capturan una participación creciente de las necesidades de pruebas urgentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cribado de Ictericia Neonatal Registra la Trayectoria de Crecimiento Más Rápida

La Evaluación de la Función Hepática representó el 52,71% del mercado de pruebas de bilirrubina en 2025, impulsada por su uso rutinario en hepatología de adultos. La bilirrubina sigue siendo un biomarcador estándar para el monitoreo de hepatitis, la estadificación de la cirrosis y las evaluaciones hepáticas generales, garantizando una demanda estable en diversos grupos de pacientes y entornos de atención.

Se proyecta que el Cribado y Monitoreo de Ictericia Neonatal crezca a una CAGR del 8,20% hasta 2031, impulsado por protocolos formales de cribado que requieren monitoreo previo al alta o posnatal temprano. Los protocolos ampliados en sistemas de salud maduros están aumentando los volúmenes de pruebas. El cribado neonatal se está convirtiendo en un impulsor clave de la actividad de pruebas repetidas, complementando la demanda estable de las pruebas hepáticas en adultos.

Por Usuario Final: Los Hospitales y las Unidades de Cuidados Intensivos Neonatales Impulsan la Mayor Parte del Volumen de Pruebas

Los Hospitales y las Unidades de Cuidados Intensivos Neonatales dominan el mercado de pruebas de bilirrubina, gestionando casos neonatales significativos y flujos de trabajo confirmatorios complejos. Estas instalaciones cuentan con la infraestructura y el personal necesarios para el monitoreo en serie, lo que las convierte en el centro del mercado. Las clínicas de maternidad y neonatología también están ganando relevancia a medida que los cribados previos al alta se convierten en práctica estándar.

Los laboratorios de diagnóstico desempeñan un papel crítico en el procesamiento de paneles de función hepática ambulatorios, estudios de derivación y muestras posteriores al alta. Si bien los centros ambulatorios y de atención ambulatoria están emergiendo como alternativas rentables para el seguimiento rutinario, los laboratorios siguen siendo parte integral de la cadena de valor, garantizando una combinación de usuarios finales más amplia mientras los hospitales y las unidades de cuidados intensivos neonatales continúan definiendo los patrones de demanda central.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte dominó el mercado de pruebas de bilirrubina, con una participación del 39,55%. Este liderazgo está impulsado por programas estructurados de cribado neonatal, amplio acceso a plataformas de química automatizadas y la adopción por parte de los hospitales de vías de atención de bilirrubina definidas. Los EE. UU. siguen siendo el mercado más grande de la región debido a la integración de las evaluaciones universales de bilirrubina en recién nacidos en las directrices de atención pediátrica y las actualizaciones continuas de las plataformas de pruebas por parte de los principales proveedores. En 2026, Roche y Siemens lograron importantes hitos regulatorios en los EE. UU. para las capacidades de química relacionadas con la bilirrubina, fortaleciendo la base instalada y las actualizaciones de productos. Canadá apoya el mercado con prácticas de cribado pediátrico alineadas, mientras que México contribuye a través de la demanda diagnóstica hospitalaria vinculada a la atención materna y neonatal.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,76% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de pruebas de bilirrubina. Las directrices neonatales de China de 2025 formalizaron el monitoreo transcutáneo de bilirrubina, impulsando la adquisición en centros de atención de menor nivel. India avanza a través de programas de salud pública que amplían el acceso diagnóstico asequible y los esfuerzos de validación local que respaldan el uso de bilirrubina en punto de atención en salas neonatales. Países como Japón, Corea del Sur y Australia, con infraestructuras maduras de unidades de cuidados intensivos neonatales, continúan creciendo, con Australia demostrando en 2026 que protocolos de cribado más amplios pueden desbloquear volúmenes adicionales.

Europa mantiene una posición sólida en el mercado de pruebas de bilirrubina debido a las vías estructuradas de atención neonatal, los reembolsos públicos estables y los altos estándares de calidad de laboratorio. El uso combinado de métodos transcutáneos y de laboratorio en la región sostiene la demanda tanto de dispositivos como de consumibles. En Oriente Medio y África, las necesidades clínicas son significativas, particularmente en áreas con alta incidencia de ictericia neonatal y afecciones hemolíticas hereditarias, aunque la infraestructura y la capacidad de servicio siguen siendo desafíos. América del Sur muestra un crecimiento constante, respaldado por los cribados públicos de maternidad y la demanda diagnóstica general, a pesar de las variaciones en el acceso y el poder adquisitivo entre países.

Panorama Competitivo

Los sistemas de laboratorio central dominan el mercado de pruebas de bilirrubina, mientras que los dispositivos de punto de atención y transcutáneos exhiben un panorama moderadamente más fragmentado. Los principales actores como Roche, Siemens Healthineers, Beckman Coulter y Abbott ejercen una influencia significativa, ya que las pruebas de bilirrubina son un componente clave de los menús de química más amplios, creando costos de cambio para los hospitales. Este segmento del mercado está moldeado más por las relaciones con las plataformas, los contratos de servicio, la compatibilidad de reactivos y la continuidad regulatoria que por la competencia en pruebas individuales. Los proveedores de laboratorio fortalecen sus posiciones a través de actualizaciones de menús, mayor rendimiento y confiabilidad de métodos, en lugar de depender únicamente de estrategias de precios.

En marzo de 2026, Roche mejoró su posición en el mercado al obtener la autorización 510(k) de la FDA para sus unidades analíticas cobas c 703 y cobas ISE neo, aumentando el rendimiento para los laboratorios hospitalarios de alto volumen. Siemens Healthineers amplió su cartera de química en febrero de 2026 con la autorización de la FDA para el ensayo Atellica CH Diazo Total Bilirubin, garantizando que la plataforma Atellica se mantuviera actualizada. La actualización de 2025 de Roche de la formulación de su reactivo Bilirubin Total Gen.3, en cumplimiento con los requisitos del Reglamento REACH de la UE, destaca la importancia de la formulación, la configuración del flujo de trabajo y el cumplimiento normativo para mantener la fidelidad a la plataforma dentro de los laboratorios establecidos. Estos desarrollos refuerzan la dependencia del mercado de la infraestructura de química establecida para las evaluaciones hepáticas en adultos y las confirmaciones séricas neonatales, al tiempo que plantean desafíos para los laboratorios más pequeños que compiten con plataformas globales consolidadas en entornos hospitalarios de alto volumen.

En el frente neonatal, el mercado de pruebas de bilirrubina es más dinámico, con proveedores que se centran en la facilidad de uso, diseños no invasivos, portabilidad y cribado preciso. El lanzamiento en abril de 2026 del Sistema BiliChek por parte de International Biomedical ejemplifica este enfoque, combinando la evaluación transcutánea con puntas de calibración desechables adaptadas a los estándares de control de infecciones de las unidades de cuidados intensivos neonatales. A medida que crece la competencia, particularmente en lo que respecta a la precisión óptica en diversos tonos de piel y condiciones de fototerapia, la calidad de la validación se está volviendo tan crítica como el diseño del hardware. Este panorama en evolución fomenta la innovación y recompensa a las empresas que integran la validación clínica con beneficios prácticos en el flujo de trabajo.

Líderes de la Industria de Pruebas de Bilirrubina

-

Koninklijke Philips N.V.

-

F. Hoffmann-La Roche Ltd

-

Abbott Laboratories

-

Drägerwerk AG and Co. KGaA

-

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: International Biomedical introdujo el Sistema BiliChek, un dispositivo de evaluación no invasiva de bilirrubina para unidades de cuidados intensivos neonatales y nurseries de recién nacidos, con tecnología avanzada basada en luz y puntas de calibración desechables para el control de infecciones.

- Marzo de 2026: Roche recibió la autorización de la FDA para las unidades cobas c 703 e ISE neo, permitiendo 2.000 pruebas de química por hora y mejorando la capacidad de rendimiento de la plataforma modular cobas pro para laboratorios hospitalarios de alto volumen.

- Febrero de 2026: Siemens Healthineers obtuvo la autorización de la FDA para el ensayo Atellica CH Diazo Total Bilirubin tras un proceso de revisión de 245 días.

- Enero de 2026: NSW Health actualizó su directriz de Ictericia Neonatal e Hiperbilirrubinemia, exigiendo el cribado transcutáneo universal de bilirrubina para gestaciones de tan solo 32 semanas, reemplazando la directriz de 2016.

- Febrero de 2025: Clinical Pathology Laboratories revisó los protocolos de pruebas de bilirrubina directa, actualizando los rangos de referencia, la guía de estabilidad de muestras y los umbrales específicos para recién nacidos.

Alcance del Informe del Mercado Global de Pruebas de Bilirrubina

Según el alcance del informe, una prueba de bilirrubina es un análisis de sangre que mide la cantidad de bilirrubina en la sangre. La bilirrubina es un producto de desecho amarillo que se produce cuando el organismo descompone los glóbulos rojos viejos. Viaja al hígado, donde se procesa y se mezcla con la bilis para ser eliminada del organismo.

El mercado de pruebas de bilirrubina está segmentado por tipo de prueba, tipo de producto, tecnología, aplicación, usuario final y geografía. Por tipo de prueba, el mercado incluye pruebas de bilirrubina total, pruebas de bilirrubina directa y pruebas de bilirrubina indirecta. Por tipo de producto, el mercado está segmentado en reactivos y consumibles de ensayo, calibradores y controles de calidad, cartuchos y tiras de prueba, y analizadores de bilirrubina en sangre dedicados. Por tecnología, el mercado se categoriza en pruebas basadas en laboratorio, pruebas de sangre en punto de atención y sistemas de cribado transcutáneo. Por aplicación, el mercado incluye cribado y monitoreo de ictericia neonatal, evaluación de la función hepática, evaluación de trastornos hemolíticos y cribado de salud preoperatorio y rutinario. Por usuario final, el mercado está segmentado en hospitales y unidades de cuidados intensivos neonatales, laboratorios de diagnóstico, clínicas de maternidad y neonatología, y centros de atención ambulatoria y ambulatoria. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Pruebas de Bilirrubina Total |

| Pruebas de Bilirrubina Directa |

| Pruebas de Bilirrubina Indirecta |

| Reactivos y Consumibles de Ensayo |

| Calibradores y Controles de Calidad |

| Cartuchos y Tiras de Prueba |

| Analizadores de Bilirrubina en Sangre Dedicados |

| Pruebas Basadas en Laboratorio |

| Pruebas de Sangre en Punto de Atención |

| Sistemas de Cribado Transcutáneo |

| Cribado y Monitoreo de Ictericia Neonatal |

| Evaluación de la Función Hepática |

| Evaluación de Trastornos Hemolíticos |

| Cribado de Salud Preoperatorio y Rutinario |

| Hospitales y Unidades de Cuidados Intensivos Neonatales |

| Laboratorios de Diagnóstico |

| Clínicas de Maternidad y Neonatología |

| Centros de Atención Ambulatoria y Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas de Bilirrubina Total | |

| Pruebas de Bilirrubina Directa | ||

| Pruebas de Bilirrubina Indirecta | ||

| Por Tipo de Producto | Reactivos y Consumibles de Ensayo | |

| Calibradores y Controles de Calidad | ||

| Cartuchos y Tiras de Prueba | ||

| Analizadores de Bilirrubina en Sangre Dedicados | ||

| Por Tecnología | Pruebas Basadas en Laboratorio | |

| Pruebas de Sangre en Punto de Atención | ||

| Sistemas de Cribado Transcutáneo | ||

| Por Aplicación | Cribado y Monitoreo de Ictericia Neonatal | |

| Evaluación de la Función Hepática | ||

| Evaluación de Trastornos Hemolíticos | ||

| Cribado de Salud Preoperatorio y Rutinario | ||

| Por Usuario Final | Hospitales y Unidades de Cuidados Intensivos Neonatales | |

| Laboratorios de Diagnóstico | ||

| Clínicas de Maternidad y Neonatología | ||

| Centros de Atención Ambulatoria y Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de pruebas de bilirrubina en 2026?

Está valorado en USD 2,72 mil millones en 2026 y se prevé que alcance USD 3,70 mil millones en 2031 a una CAGR del 6,38%.

¿Qué está impulsando la demanda de pruebas de bilirrubina con mayor fuerza en este momento?

El cribado universal de recién nacidos, el uso más amplio del monitoreo transcutáneo y la demanda estable de las pruebas de función hepática son los principales impulsores del crecimiento.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

El Cribado y Monitoreo de Ictericia Neonatal es la aplicación de más rápido crecimiento, con una CAGR del 8,20% hasta 2031.

¿Qué región lidera la demanda global de pruebas de bilirrubina?

América del Norte lideró en 2025 con una participación del 39,55%, respaldada por protocolos de cribado estructurados y una gran base instalada de laboratorios.

¿Por qué los dispositivos de bilirrubina en punto de atención están ganando atención?

Apoyan decisiones más rápidas a pie de cama, requieren pequeños volúmenes de muestra y están cada vez más respaldados por datos de validación revisados por pares en la atención neonatal.

¿Qué sigue limitando el reemplazo total de las pruebas séricas de bilirrubina?

Los protocolos clínicos aún requieren confirmación sérica cerca de los umbrales de tratamiento, por lo que las herramientas transcutáneas y de punto de atención apoyan el cribado pero no reemplazan completamente las pruebas de laboratorio.

Última actualización de la página el: