Taille et part du marché du bilirubin testing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

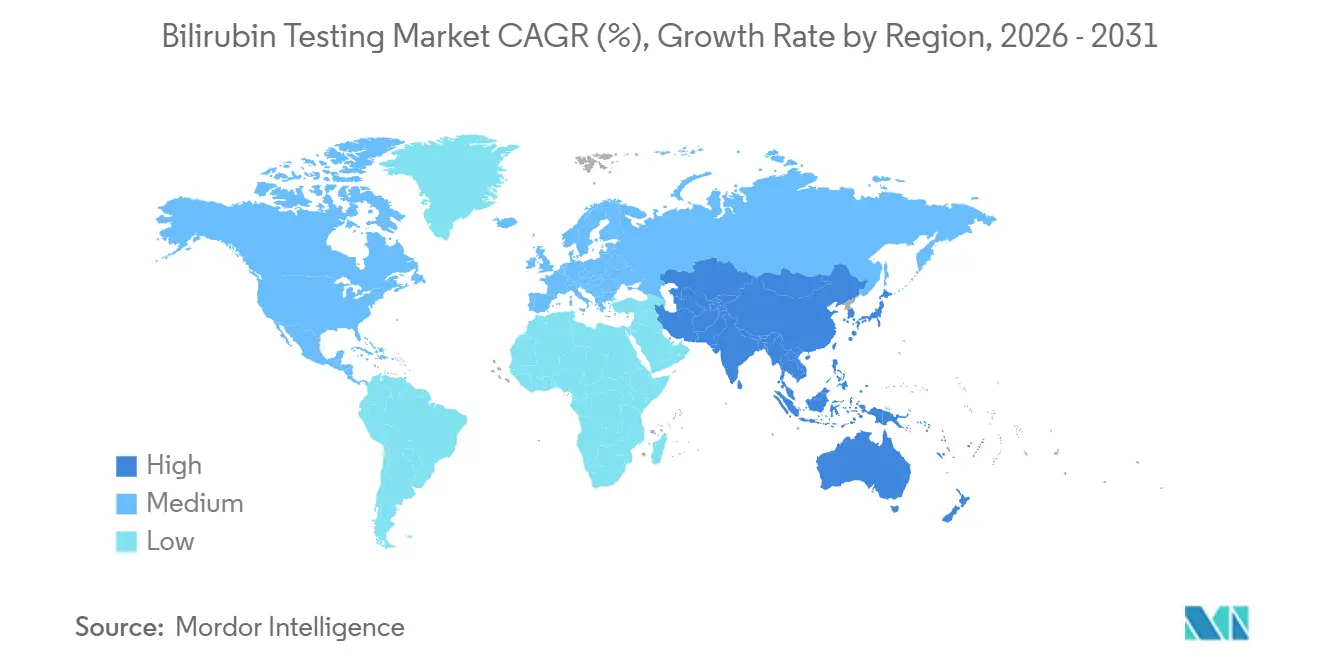

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

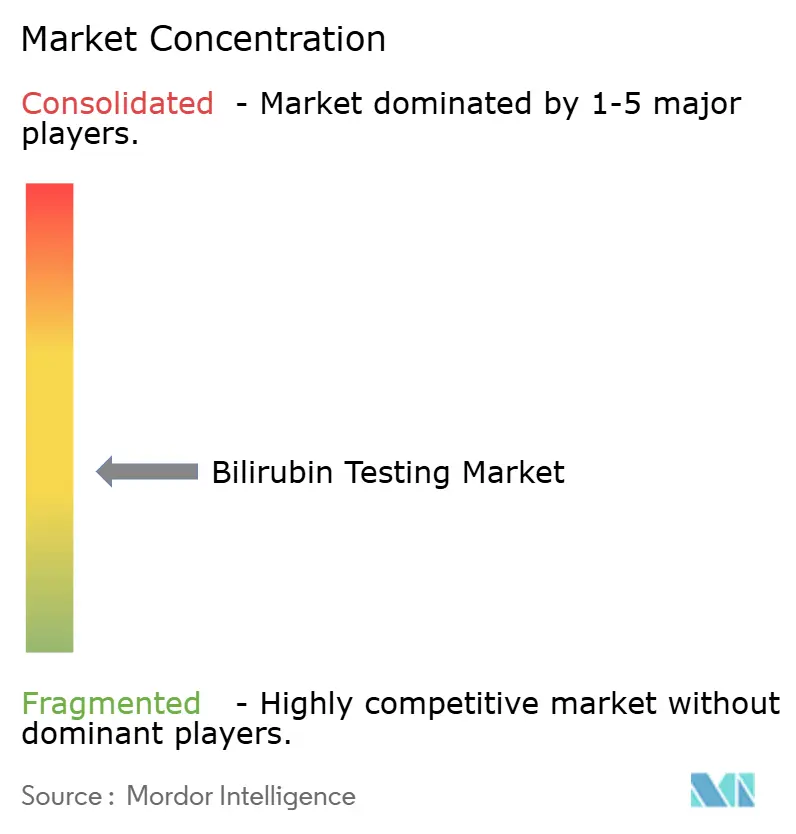

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bilirubin testing par Mordor Intelligence

La taille du marché du bilirubin testing devrait augmenter de 2,55 milliards USD en 2025 à 2,72 milliards USD en 2026 et atteindre 3,70 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,38 % sur la période 2026-2031.

Le marché du bilirubin testing connaît une croissance due à la formalisation du dépistage de la jaunisse néonatale dans les hôpitaux et les systèmes de santé publique, ainsi qu'à l'utilisation continue du bilirubin testing dans la prise en charge courante des maladies hépatiques chez l'adulte. Les recommandations actualisées de l'Académie américaine de pédiatrie ont accru le besoin de contrôles répétés de la bilirubine, car davantage de nouveau-nés sont surveillés dans des parcours d'observation au lieu de recevoir une photothérapie immédiate. Ce changement a entraîné des volumes de tests plus élevés par épisode de soins. Une tendance similaire est observée en Asie, où les recommandations néonatales chinoises ont standardisé la surveillance transcutanée de la bilirubine dans les soins primaires, stimulant l'adoption des dispositifs et la demande de tests répétés.

Principaux enseignements du rapport

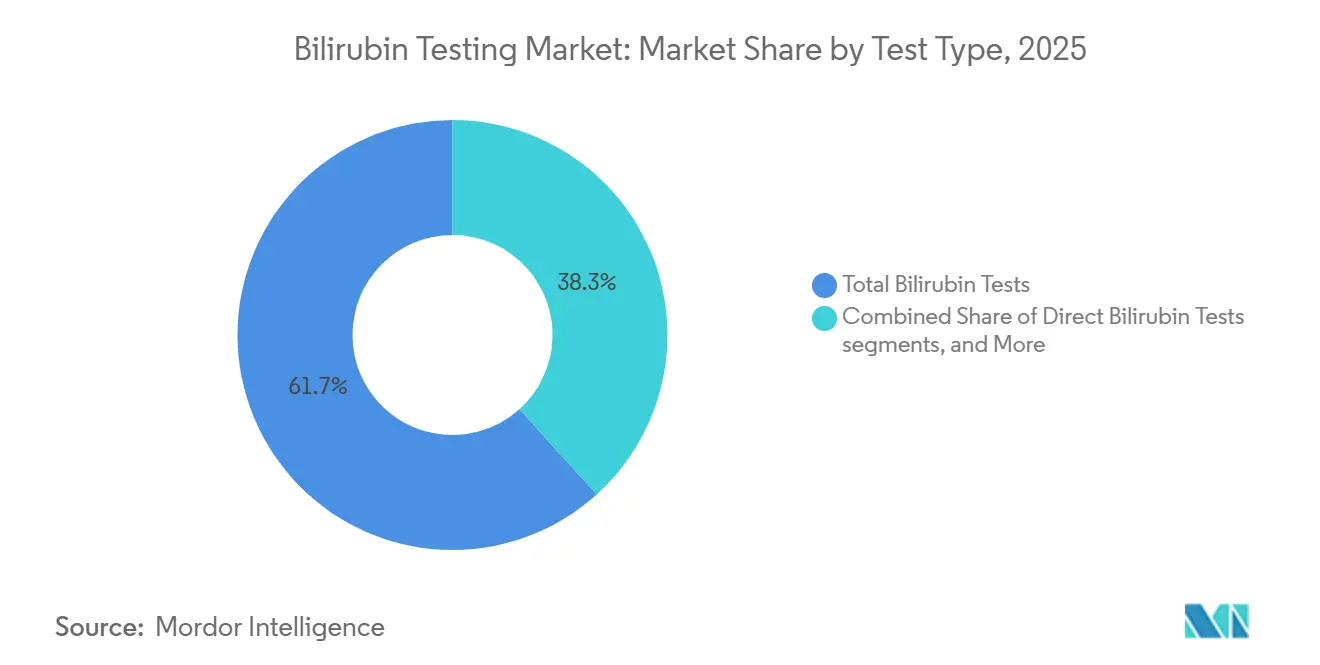

- Par type de test, les tests de bilirubine totale détenaient une part de 61,68 % en 2025, tandis que les tests de bilirubine directe devraient croître à un TCAC de 6,90 % jusqu'en 2031.

- Par type de produit, les réactifs et consommables de dosage représentaient une part de 58,23 % en 2025, tandis que les calibrateurs et contrôles qualité devraient se développer à un TCAC de 7,25 % jusqu'en 2031.

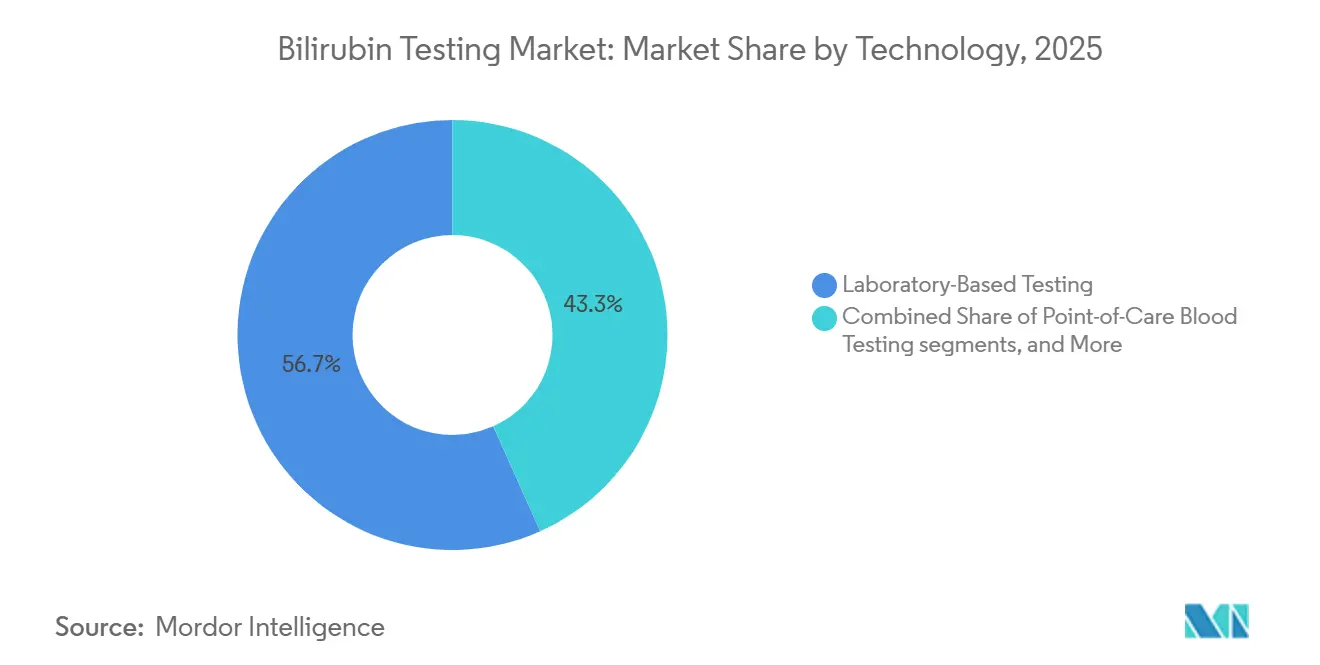

- Par technologie, les tests en laboratoire représentaient une part de 56,74 % en 2025, tandis que les tests sanguins au point de soin devraient progresser à un TCAC de 7,95 % jusqu'en 2031.

- Par application, l'évaluation de la fonction hépatique représentait 52,71 % de la taille du marché du bilirubin testing en 2025, tandis que le dépistage et la surveillance de la jaunisse néonatale devraient croître à un TCAC de 8,20 % jusqu'en 2031.

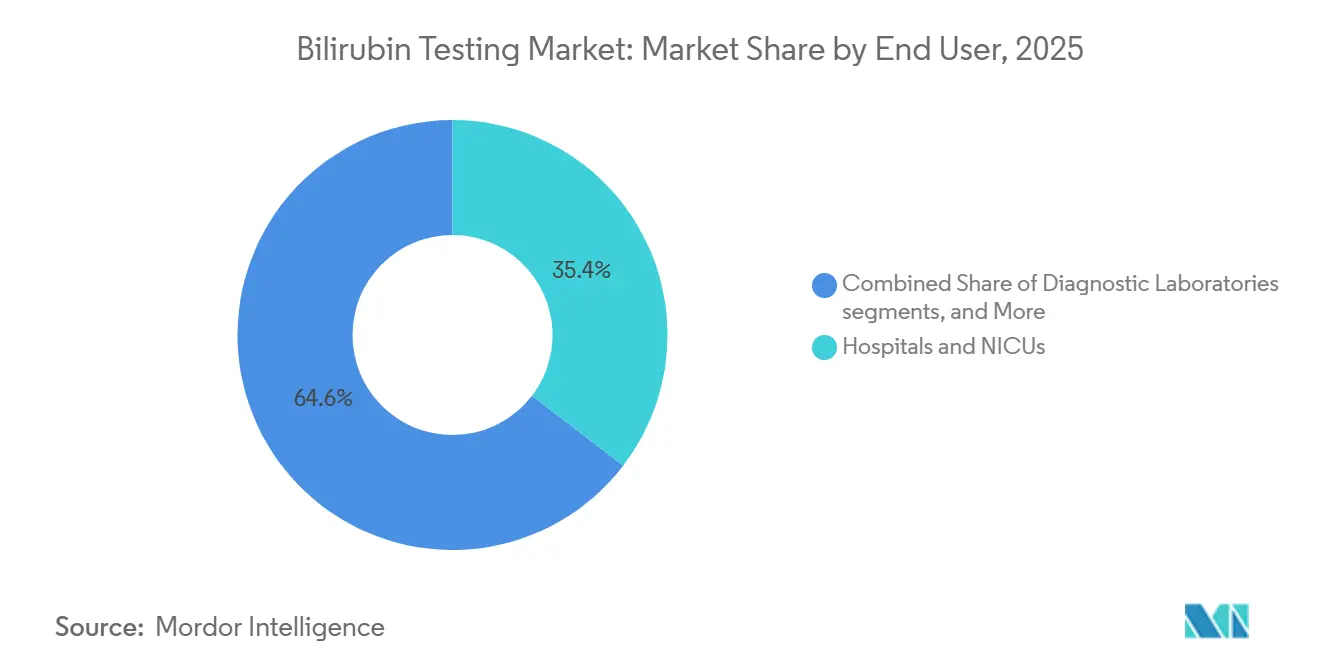

- Par utilisateur final, les hôpitaux et les unités de soins intensifs néonatals représentaient une part de 35,44 % en 2025, tandis que les tests sanguins au point de soin devraient progresser à un TCAC de 6,65 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 39,55 % de la part du marché du bilirubin testing en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du bilirubin testing

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exigences croissantes en matière de dépistage de la jaunisse néonatale | +1.8% | Mondial, avec la plus forte concentration en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Évolution vers la surveillance transcutanée non invasive de la bilirubine | +1.4% | Amérique du Nord, Europe et Asie-Pacifique, notamment la Chine, l'Inde et le Japon | Moyen terme (2-4 ans) |

| Expansion des tests de bilirubine au point de soin dans les unités de soins intensifs néonatals et les milieux communautaires | +1.0% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Recommandations actualisées de dépistage de l'hyperbilirubinémie imposant un dépistage universel | +0.8% | Amérique du Nord, Europe et Australasie | Court terme (≤ 2 ans) |

| Flux de travail de bilirubine intégrés aux dossiers médicaux électroniques pour la gestion néonatale en boucle fermée | +0.6% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Demande accrue de validation pour la précision selon la teinte de peau et les conditions de photothérapie | +0.3% | Mondial, avec un focus à court terme en Amérique du Nord et dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière de dépistage de la jaunisse néonatale

La jaunisse néonatale, une affection fréquente dans les soins aux nouveau-nés, souligne l'importance de la surveillance de la bilirubine, renforçant le marché du bilirubin testing. Les systèmes de santé publique élargissent la couverture formelle du dépistage, faisant passer le bilirubin testing d'une procédure facultative à un protocole standard dans les maternités. En janvier 2026, NSW Health a révisé ses recommandations de prise en charge de la jaunisse néonatale, introduisant un dépistage transcutané universel pour les bébés dès 32 semaines de gestation, élargissant ainsi la population dépistée dans un système de soins établi.[1]NSW Health, "Recommandation d'identification et de prise en charge de la jaunisse néonatale et de l'hyperbilirubinémie," NSW Health, health.nsw.gov.au De même, en 2025, la Chine a rendu obligatoire la surveillance transcutanée de la bilirubine dans les 48 heures suivant la naissance dans les établissements de base, intégrant les recommandations nationales dans les opérations quotidiennes des établissements de niveau inférieur. En Inde, l'initiative Mission ANMOL intègre le bilirubin testing dans un cadre complet de dépistage néonatal, stimulant la demande dans les établissements publics desservant de grandes populations de nourrissons.

Évolution vers la surveillance transcutanée non invasive de la bilirubine

En raison du souhait de réaliser des dépistages plus rapides avec un minimum d'inconfort, le marché du bilirubin testing favorise de plus en plus les mesures transcutanées non invasives. Cette évolution est particulièrement significative dans les pouponnières à fort volume et les unités de soins intensifs, où la rapidité du flux de travail peut influencer les décisions de sortie et de traitement. Une étude de 2026 a mis en évidence l'application smartphone Picterus Jaundice Pro, qui a démontré une forte corrélation avec les mesures de référence transcutanées sur 215 lectures appariées, soulignant l'utilité clinique croissante des outils optiques rentables.[2]Organisation mondiale de la Santé, "Recommandations de l'OMS sur les soins postnatals de la mère et du nouveau-né," Organisation mondiale de la Santé, iris.who.int

Bien que la confirmation sérique reste essentielle près des seuils de traitement, le marché bénéficie de l'approche transcutanée, car elle diminue le besoin de tests invasifs avant l'escalade thérapeutique.

Expansion des tests de bilirubine au point de soin dans les unités de soins intensifs néonatals et les milieux communautaires

Alors que les hôpitaux et les centres périphériques adoptent de plus en plus des dispositifs au point de soin pour le bilirubin testing, le marché se rapproche davantage du chevet du patient. Cette évolution est cruciale dans les environnements où les délais de traitement des laboratoires centraux sont prolongés, ou lorsque des résultats immédiats sont essentiels pour les décisions d'observation, de sortie ou de photothérapie. Une étude d'octobre 2025 publiée dans Pediatric Research a mis en évidence la forte concordance diagnostique du dispositif Bilistick 2.0 avec les méthodes de référence en laboratoire dans une unité néonatale très fréquentée du sud de l'Inde, renforçant son adoption dans les milieux à ressources limitées.[3]Gouvernement de l'Inde, "Mission ANMOL," Gouvernement de l'Inde, india.gov.in Une autre étude de 2025 publiée dans l'Indian Journal of Clinical Biochemistry a souligné l'efficacité des échantillons capillaires au point de soin pour identifier les nouveau-nés dépassant le seuil de photothérapie, facilitant les tests en ambulatoire et à proximité du patient.[4]Sundaram M., Muthusamy A., Balachandran A., Natarajan M., "Performance diagnostique du bilirubin testing au point de soin avec le dispositif Bilistick 2.0 dans un site clinique du sud de l'Inde," Pediatric Research, nature.com

Recommandations actualisées de dépistage de l'hyperbilirubinémie imposant un dépistage universel

Les évolutions des politiques préconisent de plus en plus un dépistage universel et documenté, renforçant le marché du bilirubin testing. Les recommandations pédiatriques actuelles aux États-Unis imposent des évaluations universelles de la bilirubine pour les nouveau-nés à 35 semaines ou plus dans les 24 à 48 heures, élevant le bilirubin testing au rang de procédure standard de sortie. En 2025, la Chine a suivi cette tendance, alignant les pratiques de soins néonatals tertiaires et primaires sur des protocoles de surveillance cohérents. L'Organisation mondiale de la Santé a intégré le dépistage universel des nouveau-nés pour l'hyperbilirubinémie dans ses recommandations de soins postnatals de routine, une position désormais adoptée par plusieurs cadres nationaux en 2025 et 2026. À mesure que ces recommandations se diffusent dans les systèmes de santé, le marché du bilirubin testing se consolide, les prescriptions de tests devenant une question de respect des protocoles plutôt que de discrétion individuelle du médecin.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Confirmation sérique obligatoire près du seuil de traitement limitant l'adoption de la surveillance transcutanée de la bilirubine | -0.8% | Mondial, le plus aigu dans les hôpitaux de niveau intermédiaire en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Coût et charge de service liés à l'étalonnage des analyseurs et à la maintenance opérationnelle | -0.6% | Asie-Pacifique, notamment l'Asie du Sud et du Sud-Est, le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Variabilité des mesures sous photothérapie et dans les conditions de jaunisse sévère | -0.5% | Mondial, concentré dans les unités de soins intensifs néonatals à haute acuité | Court terme (≤ 2 ans) |

| Utilisation limitée des analyseurs de bilirubine en dehors des établissements à fort volume de naissances | -0.4% | Zones rurales et péri-urbaines en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Confirmation sérique obligatoire près du seuil de traitement

Le marché du bilirubin testing est confronté à des limitations car les méthodes non invasives ne peuvent pas entièrement remplacer les tests sériques près des seuils de traitement. Les protocoles cliniques exigent une confirmation de la bilirubine sérique totale dans ces cas, ce qui signifie que les dispositifs transcutanés réduisent mais n'éliminent pas le prélèvement invasif. Le bilirubin testing néonatal reste complexe en raison des variations interlaboratoires et des différences dans les fractions de bilirubine, qui ont un impact sur la prise de décision sécurisée. Cela maintient la demande de réactifs, de calibrateurs et de dosages en laboratoire, même si le dépistage transcutané se développe. Les hôpitaux doivent maintenir des flux de travail doubles pour le dépistage et la confirmation, ralentissant la substitution complète pour les fabricants de dispositifs.

Coût et charge de service liés à l'étalonnage des analyseurs et à la maintenance opérationnelle

Le marché du bilirubin testing est également confronté à des défis liés aux exigences opérationnelles des analyseurs, en particulier dans les établissements disposant d'un support technique limité. Les systèmes de chimie automatisés nécessitent un étalonnage, un contrôle qualité, une maintenance préventive et des mises à jour de méthodes, ajoutant des coûts récurrents au-delà de l'achat de l'instrument. En juin 2025, Roche a mis à jour la formulation de son réactif Bilirubin Total Gen.3 sans OPE dans le cadre des exigences du règlement REACH de l'UE, obligeant les laboratoires à ajuster les paramètres des instruments et les procédures de report pour maintenir les performances. Ces exigences sont plus faciles à gérer pour les grands hôpitaux que pour les établissements plus petits, ralentissant la croissance du marché dans les milieux à ressources limitées malgré des besoins patients évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la bilirubine totale ancre la demande clinique de routine

En 2025, les tests de bilirubine totale détenaient 61,68 % de la part du marché du bilirubin testing, soulignant leur rôle essentiel dans le diagnostic de routine. Ce test est indispensable pour la prise en charge de la jaunisse du nouveau-né et l'évaluation de la fonction hépatique chez l'adulte, assurant son utilisation généralisée dans différents groupes d'âge et contextes de soins. La dépendance du marché à l'égard de la bilirubine totale reste forte en raison de son intégration dans les principaux parcours de soins et de son rôle de marqueur principal dans les protocoles standardisés, rendant le segment résilient même avec l'émergence de nouvelles technologies.

Les tests de bilirubine directe devraient croître à un TCAC de 6,90 % jusqu'en 2031, portés par un intérêt accru pour l'hyperbilirubinémie conjuguée chez les nouveau-nés et les évaluations hépatobiliaires complètes chez les adultes. Clinical Pathology Laboratories a mis à jour les plages de référence et de rapport pour la bilirubine directe en février 2025, reflétant une approche clinique plus affinée. Le dosage de la bilirubine indirecte reste significatif pour les maladies hémolytiques et les évaluations liées au déficit en G6PD, en particulier dans les populations présentant des risques héréditaires. Le marché devrait voir davantage de panels fractionnés intégrés dans les flux de travail, augmentant les volumes de tests par spécimen malgré les pressions sur les prix.

Par type de produit : les consommables de réactifs soutiennent les revenus récurrents de la plateforme

Les réactifs et consommables de dosage représentaient 58,23 % du marché du bilirubin testing en 2025, reflétant la nature récurrente des tests basés sur la chimie. Ce segment bénéficie des commandes répétées de bilirubine traitées sur des analyseurs automatisés, offrant une base de revenus stable. Les laboratoires restent souvent dans des écosystèmes de réactifs validés, assurant des achats répétés et réduisant le changement de fournisseur. Cette dynamique sécurise la position des fournisseurs de réactifs même pendant les périodes de ralentissement des achats d'équipements.

Les calibrateurs et contrôles qualité devraient croître à un TCAC de 7,25 % jusqu'en 2031, soutenus par l'expansion du bilirubin testing vers des points de soins décentralisés. À mesure que les tests au chevet et à proximité du patient augmentent, de nouveaux sites génèrent une demande de matériaux de vérification. Les cartouches et bandelettes de test restent essentielles dans les contextes de point de soin, permettant des tests à usage unique sans les exigences de maintenance des analyseurs centraux, créant une structure de produits équilibrée au sein du marché.

Par technologie : l'infrastructure de laboratoire domine tandis que le point de soin comble l'écart

Les tests en laboratoire détenaient une part de 56,74 % en 2025, soulignant la domination de l'infrastructure de laboratoire central dans le traitement de volumes de tests élevés. Les réseaux hospitaliers et les laboratoires indépendants continuent de s'appuyer sur des systèmes automatisés pour les tests de confirmation et les panels d'hépatologie adulte de routine. Les plateformes de chimie à haut débit restent essentielles pour maintenir l'efficacité opérationnelle et répondre à la demande.

Les tests sanguins au point de soin devraient croître à un TCAC de 7,95 % jusqu'en 2031, en faisant la catégorie technologique à la croissance la plus rapide. Leur attrait réside dans une prise de décision clinique plus rapide, en particulier dans les soins néonatals. Les fournisseurs se concentrent sur la simplification des flux de travail et le renforcement du contrôle des infections, stimulant l'adoption dans les scénarios de dépistage urgents. Le marché évolue vers un modèle technologique mixte, les laboratoires maintenant leur leadership en volume tandis que les outils au point de soin captent une part croissante des besoins de tests urgents.

Par application : le dépistage de la jaunisse néonatale affiche la trajectoire de croissance la plus rapide

L'évaluation de la fonction hépatique représentait 52,71 % du marché du bilirubin testing en 2025, portée par son utilisation de routine en hépatologie adulte. La bilirubine reste un biomarqueur standard pour la surveillance de l'hépatite, la stadification de la cirrhose et les évaluations hépatiques générales, assurant une demande stable dans divers groupes de patients et contextes de soins.

Le dépistage et la surveillance de la jaunisse néonatale devraient croître à un TCAC de 8,20 % jusqu'en 2031, portés par des protocoles de dépistage formels exigeant une surveillance avant la sortie ou en début de période postnatale. L'élargissement des protocoles dans les systèmes de santé matures augmente les volumes de tests. Le dépistage néonatal devient un moteur clé de l'activité de tests répétés, complétant la demande stable des tests hépatiques adultes.

Par utilisateur final : les hôpitaux et les unités de soins intensifs néonatals génèrent la majorité du volume de tests

Les hôpitaux et les unités de soins intensifs néonatals dominent le marché du bilirubin testing, gérant un nombre important de cas néonatals et des flux de travail de confirmation complexes. Ces établissements disposent de l'infrastructure et du personnel nécessaires pour la surveillance en série, les plaçant au cœur du marché. Les maternités et les cliniques néonatales gagnent également en pertinence à mesure que les dépistages avant la sortie deviennent une pratique standard.

Les laboratoires de diagnostic jouent un rôle essentiel dans le traitement des panels de fonction hépatique en ambulatoire, des bilans de référence et des échantillons post-sortie. Bien que les centres ambulatoires et de soins ambulatoires émergent comme des alternatives rentables pour les suivis de routine, les laboratoires restent intégraux à la chaîne de valeur, assurant un mix d'utilisateurs finaux élargi tandis que les hôpitaux et les unités de soins intensifs néonatals continuent de définir les schémas de demande fondamentaux.

Analyse géographique

En 2025, l'Amérique du Nord dominait le marché du bilirubin testing, détenant une part de 39,55 %. Ce leadership est porté par des programmes structurés de dépistage néonatal, un accès généralisé aux plateformes de chimie automatisées et l'adoption par les hôpitaux de parcours de soins définis pour la bilirubine. Les États-Unis restent le plus grand marché de la région grâce à l'intégration des évaluations universelles de la bilirubine néonatale dans les recommandations de soins pédiatriques et aux mises à jour continues des plateformes de tests par les principaux fournisseurs. En 2026, Roche et Siemens Healthineers ont atteint des jalons réglementaires significatifs aux États-Unis pour les capacités de chimie liées à la bilirubine, renforçant la base installée et les mises à jour de produits. Le Canada soutient le marché avec des pratiques de dépistage pédiatrique alignées, tandis que le Mexique contribue par la demande diagnostique hospitalière liée aux soins maternels et néonatals.

L'Asie-Pacifique devrait croître à un TCAC de 6,76 % jusqu'en 2031, en faisant la région à la croissance la plus rapide du marché du bilirubin testing. Les recommandations néonatales chinoises de 2025 ont formalisé la surveillance transcutanée de la bilirubine, stimulant les achats dans les établissements de soins de niveau inférieur. L'Inde progresse grâce à des programmes de santé publique qui élargissent l'accès diagnostique abordable et aux efforts de validation locale soutenant l'utilisation du bilirubin testing au point de soin dans les services néonatals. Des pays comme le Japon, la Corée du Sud et l'Australie, dotés d'infrastructures matures d'unités de soins intensifs néonatals, continuent de croître, l'Australie ayant démontré en 2026 que des protocoles de dépistage plus larges peuvent débloquer des volumes supplémentaires.

L'Europe maintient une position solide sur le marché du bilirubin testing grâce à des parcours de soins néonatals structurés, des remboursements publics stables et des normes élevées de qualité en laboratoire. L'utilisation combinée de méthodes transcutanées et en laboratoire dans la région soutient la demande de dispositifs et de consommables. Au Moyen-Orient et en Afrique, les besoins cliniques sont importants, en particulier dans les zones à forte incidence de jaunisse néonatale et d'affections hémolytiques héréditaires, bien que l'infrastructure et la capacité de service restent des défis. L'Amérique du Sud affiche une croissance régulière, soutenue par les dépistages publics en maternité et la demande diagnostique générale, malgré des variations d'accès et de pouvoir d'achat selon les pays.

Paysage concurrentiel

Les systèmes de laboratoire central dominent le marché du bilirubin testing, tandis que les dispositifs au point de soin et transcutanés présentent un paysage modérément fragmenté. Les grands acteurs comme Roche, Siemens Healthineers, Beckman Coulter et Abbott exercent une influence significative, car le bilirubin testing est un composant clé des menus de chimie plus larges, créant des coûts de changement pour les hôpitaux. Ce segment du marché est davantage façonné par les relations de plateforme, les contrats de service, la compatibilité des réactifs et la continuité réglementaire que par la concurrence sur des tests individuels. Les fournisseurs de laboratoires renforcent leurs positions grâce aux mises à jour de menu, à l'augmentation du débit et à la fiabilité des méthodes, plutôt qu'en s'appuyant uniquement sur des stratégies de prix.

En mars 2026, Roche a renforcé sa position sur le marché en obtenant l'autorisation FDA 510(k) pour ses unités analytiques cobas c 703 et cobas ISE neo, augmentant le débit pour les laboratoires hospitaliers à fort volume. Siemens Healthineers a élargi son portefeuille de chimie en février 2026 avec l'autorisation FDA pour le dosage Atellica CH Diazo Total Bilirubin, maintenant la plateforme Atellica à jour. La mise à jour en 2025 par Roche de la formulation de son réactif Bilirubin Total Gen.3, en conformité avec les exigences du règlement REACH de l'UE, souligne l'importance de la formulation, des paramètres de flux de travail et de la conformité pour maintenir la fidélité à la plateforme dans les laboratoires établis. Ces développements renforcent la dépendance du marché à l'égard de l'infrastructure de chimie établie pour les évaluations hépatiques adultes et les confirmations sériques néonatales, tout en posant des défis pour les laboratoires plus petits en concurrence avec des plateformes mondiales bien implantées dans les établissements hospitaliers à fort volume.

Sur le front néonatal, le marché du bilirubin testing est plus dynamique, les fournisseurs se concentrant sur la convivialité, les conceptions non invasives, la portabilité et la précision du dépistage. Le lancement en avril 2026 du système BiliChek par International Biomedical illustre cette approche, combinant l'évaluation transcutanée avec des embouts de calibration jetables adaptés aux normes de contrôle des infections des unités de soins intensifs néonatals. À mesure que la concurrence s'intensifie, notamment en ce qui concerne la précision optique selon les différentes teintes de peau et les conditions de photothérapie, la qualité de la validation devient aussi critique que la conception matérielle. Ce paysage en évolution favorise l'innovation et récompense les entreprises qui intègrent la validation clinique aux avantages pratiques du flux de travail.

Leaders du secteur du bilirubin testing

Koninklijke Philips N.V.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Drägerwerk AG and Co. KGaA

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : International Biomedical a lancé le système BiliChek, un dispositif d'évaluation non invasive de la bilirubine pour les unités de soins intensifs néonatals et les pouponnières, doté d'une technologie optique avancée et d'embouts de calibration jetables pour le contrôle des infections.

- Mars 2026 : Roche a reçu l'autorisation FDA pour les unités cobas c 703 et ISE neo, permettant 2 000 tests de chimie par heure et améliorant la capacité de débit de la plateforme modulaire cobas pro pour les laboratoires hospitaliers à fort volume.

- Février 2026 : Siemens Healthineers a obtenu l'autorisation FDA pour le dosage Atellica CH Diazo Total Bilirubin à l'issue d'un processus d'examen de 245 jours.

- Janvier 2026 : NSW Health a mis à jour ses recommandations sur la jaunisse néonatale et l'hyperbilirubinémie, rendant obligatoire le dépistage transcutané universel de la bilirubine pour les gestations dès 32 semaines, remplaçant les recommandations de 2016.

- Février 2025 : Clinical Pathology Laboratories a révisé les protocoles de dosage de la bilirubine directe, mettant à jour les plages de référence, les recommandations de stabilité des spécimens et les seuils spécifiques aux nouveau-nés.

Périmètre du rapport mondial sur le marché du bilirubin testing

Selon le périmètre du rapport, un test de bilirubine est une analyse sanguine qui mesure la quantité de bilirubine dans le sang. La bilirubine est un déchet jaune produit lorsque l'organisme décompose les vieux globules rouges. Elle se rend au foie, où elle est traitée et mélangée à la bile pour être éliminée de l'organisme.

Le marché du bilirubin testing est segmenté par type de test, type de produit, technologie, application, utilisateur final et géographie. Par type de test, le marché comprend les tests de bilirubine totale, les tests de bilirubine directe et les tests de bilirubine indirecte. Par type de produit, le marché est segmenté en réactifs et consommables de dosage, calibrateurs et contrôles qualité, cartouches et bandelettes de test, et analyseurs de bilirubine sanguine dédiés. Par technologie, le marché est catégorisé en tests en laboratoire, tests sanguins au point de soin et systèmes de dépistage transcutané. Par application, le marché comprend le dépistage et la surveillance de la jaunisse néonatale, l'évaluation de la fonction hépatique, l'évaluation des troubles hémolytiques et le dépistage préopératoire et de santé de routine. Par utilisateur final, le marché est segmenté en hôpitaux et unités de soins intensifs néonatals, laboratoires de diagnostic, maternités et cliniques néonatales, et centres de soins ambulatoires et ambulatoires. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Tests de bilirubine totale |

| Tests de bilirubine directe |

| Tests de bilirubine indirecte |

| Réactifs et consommables de dosage |

| Calibrateurs et contrôles qualité |

| Cartouches et bandelettes de test |

| Analyseurs de bilirubine sanguine dédiés |

| Tests en laboratoire |

| Tests sanguins au point de soin |

| Systèmes de dépistage transcutané |

| Dépistage et surveillance de la jaunisse néonatale |

| Évaluation de la fonction hépatique |

| Évaluation des troubles hémolytiques |

| Dépistage préopératoire et de santé de routine |

| Hôpitaux et unités de soins intensifs néonatals |

| Laboratoires de diagnostic |

| Maternités et cliniques néonatales |

| Centres de soins ambulatoires et ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Tests de bilirubine totale | |

| Tests de bilirubine directe | ||

| Tests de bilirubine indirecte | ||

| Par type de produit | Réactifs et consommables de dosage | |

| Calibrateurs et contrôles qualité | ||

| Cartouches et bandelettes de test | ||

| Analyseurs de bilirubine sanguine dédiés | ||

| Par technologie | Tests en laboratoire | |

| Tests sanguins au point de soin | ||

| Systèmes de dépistage transcutané | ||

| Par application | Dépistage et surveillance de la jaunisse néonatale | |

| Évaluation de la fonction hépatique | ||

| Évaluation des troubles hémolytiques | ||

| Dépistage préopératoire et de santé de routine | ||

| Par utilisateur final | Hôpitaux et unités de soins intensifs néonatals | |

| Laboratoires de diagnostic | ||

| Maternités et cliniques néonatales | ||

| Centres de soins ambulatoires et ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du bilirubin testing en 2026 ?

Il est évalué à 2,72 milliards USD en 2026 et devrait atteindre 3,70 milliards USD d'ici 2031 à un TCAC de 6,38 %.

Qu'est-ce qui stimule le plus fortement la demande de bilirubin testing actuellement ?

Le dépistage universel des nouveau-nés, l'utilisation plus large de la surveillance transcutanée et la demande stable des tests de fonction hépatique sont les principaux moteurs de croissance.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Le dépistage et la surveillance de la jaunisse néonatale est l'application à la croissance la plus rapide, avec un TCAC de 8,20 % jusqu'en 2031.

Quelle région domine la demande mondiale de bilirubin testing ?

L'Amérique du Nord était en tête en 2025 avec une part de 39,55 %, soutenue par des protocoles de dépistage structurés et une large base de laboratoires installés.

Pourquoi les dispositifs de bilirubin testing au point de soin suscitent-ils de l'intérêt ?

Ils permettent des décisions cliniques plus rapides au chevet du patient, nécessitent de faibles volumes d'échantillons et sont de plus en plus étayés par des données de validation évaluées par des pairs dans les soins néonatals.

Qu'est-ce qui limite encore le remplacement complet des tests sériques de bilirubine ?

Les protocoles cliniques exigent toujours une confirmation sérique près des seuils de traitement, de sorte que les outils transcutanés et au point de soin soutiennent le dépistage mais ne remplacent pas entièrement les tests en laboratoire.

Dernière mise à jour de la page le: