Bilirubin-Test-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

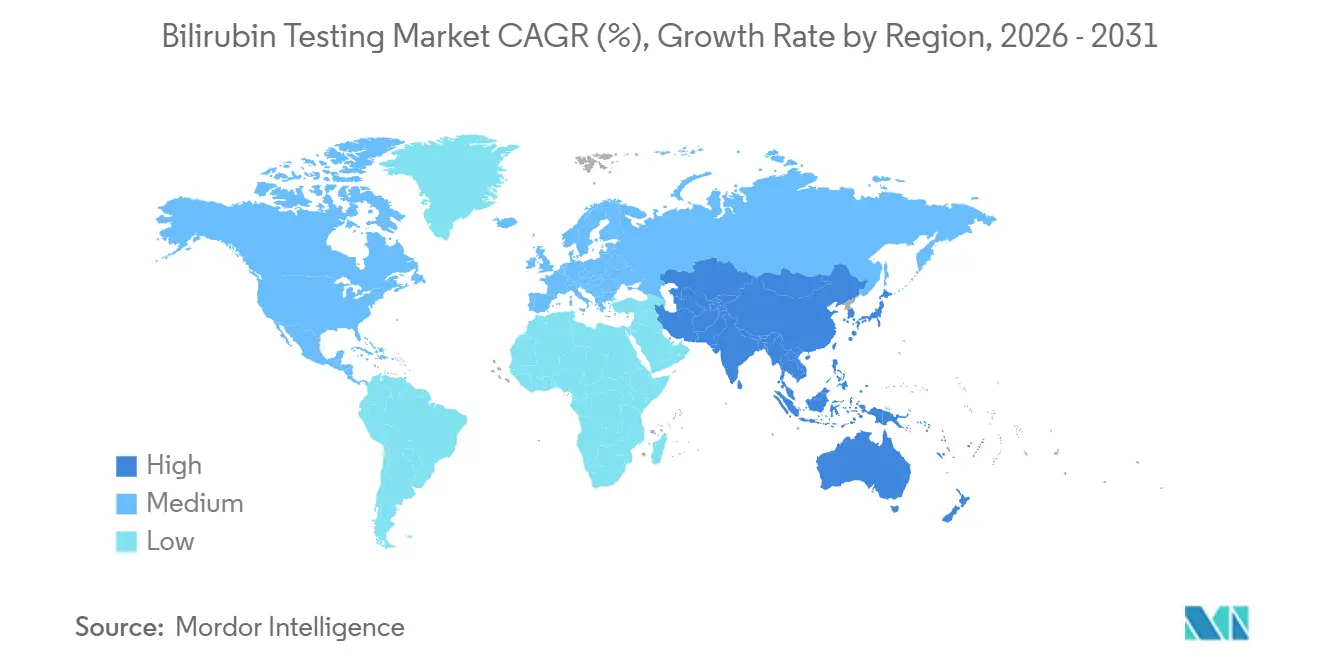

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bilirubin-Test-Markt Analyse von Mordor Intelligence

Die Größe des Bilirubin-Test-Marktes wird voraussichtlich von USD 2,55 Milliarden im Jahr 2025 auf USD 2,72 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,70 Milliarden erreichen, mit einer CAGR von 6,38 % über den Zeitraum 2026–2031.

Der Bilirubin-Test-Markt verzeichnet Wachstum aufgrund der Formalisierung des Neugeborenen-Gelbsucht-Screenings in Krankenhäusern und öffentlichen Gesundheitssystemen sowie der anhaltenden Nutzung von Bilirubin-Tests in der routinemäßigen Versorgung von Lebererkrankungen bei Erwachsenen. Aktualisierte Leitlinien der Amerikanischen Akademie für Pädiatrie haben den Bedarf an wiederholten Bilirubin-Kontrollen erhöht, da mehr Neugeborene in Beobachtungspfaden überwacht werden, anstatt sofort eine Phototherapie zu erhalten. Dieser Wandel hat zu einem höheren Testvolumen pro Versorgungsepisode geführt. Ein ähnlicher Trend ist in Asien erkennbar, wo chinesische Neugeborenen-Leitlinien das transkutane Bilirubin-Monitoring in der Primärversorgung standardisiert haben, was die Geräteakzeptanz und die Nachfrage nach Wiederholungstests steigert.

Wichtigste Erkenntnisse des Berichts

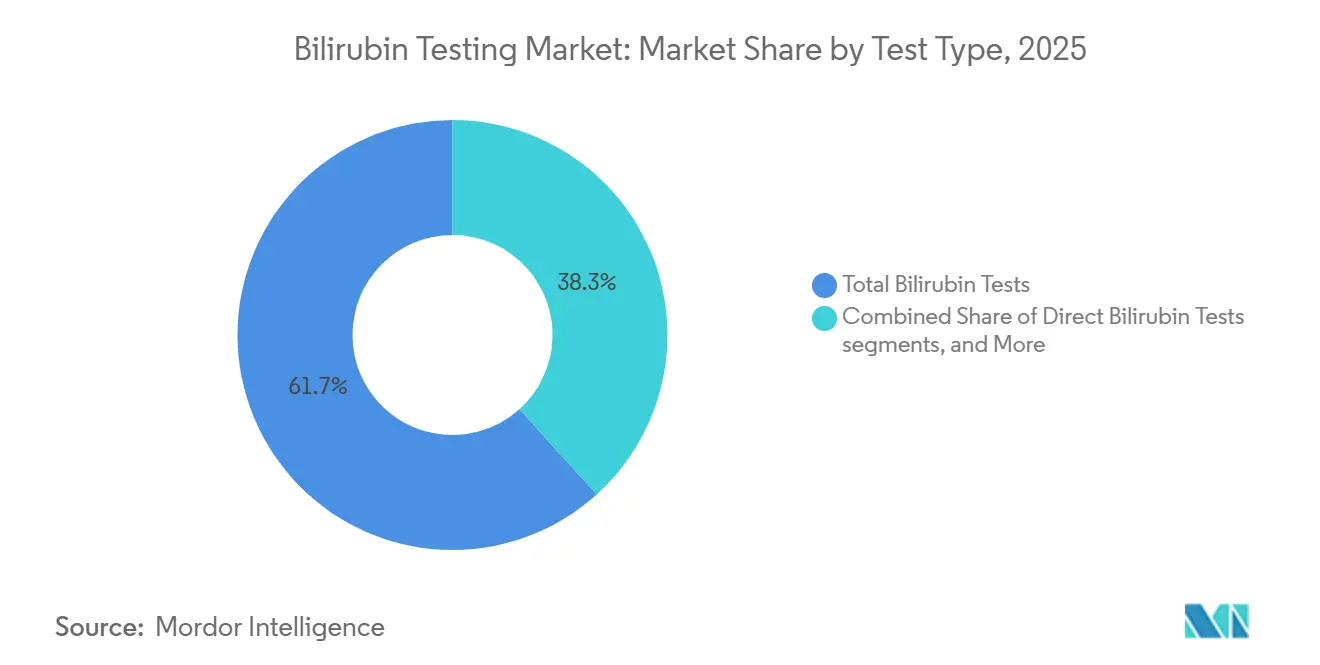

- Nach Testtyp hielten Gesamtbilirubin-Tests im Jahr 2025 einen Anteil von 61,68 %, während direkte Bilirubin-Tests bis 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 58,23 % des Anteils auf Reagenzien und Assay-Verbrauchsmaterialien, während Kalibratoren und Qualitätskontrollen bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

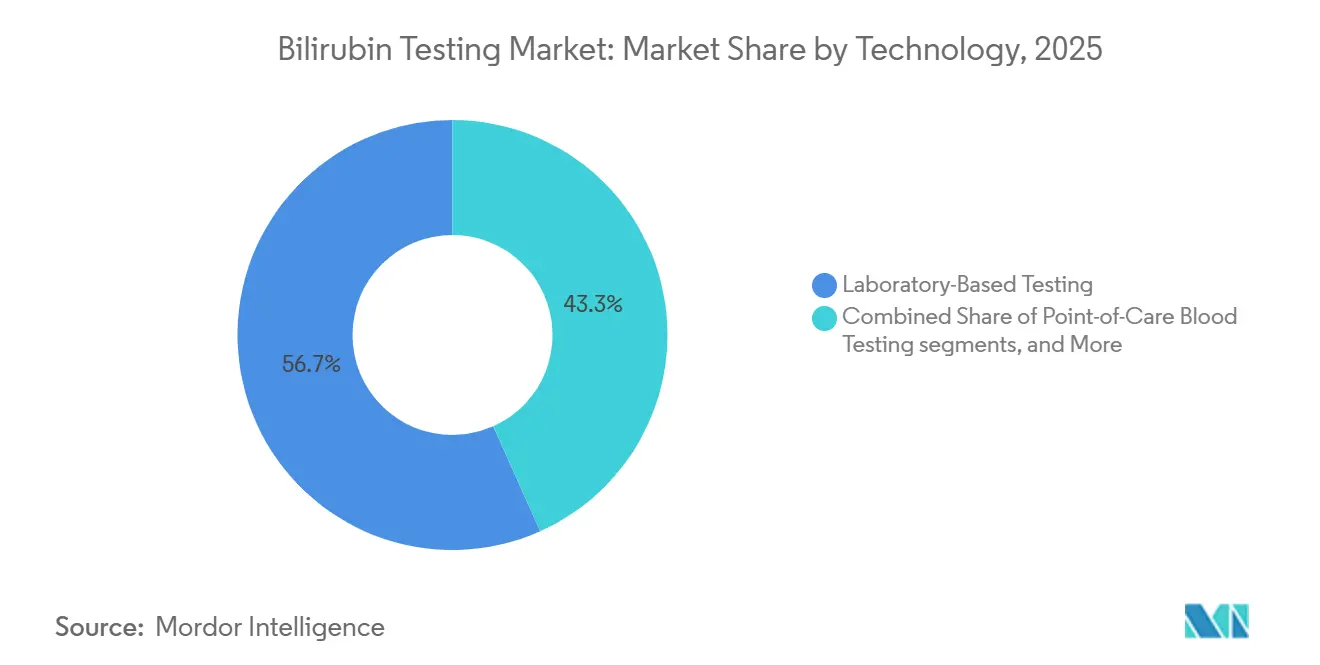

- Nach Technologie repräsentierte laborbasiertes Testen im Jahr 2025 einen Anteil von 56,74 %, während Point-of-Care-Bluttests bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 52,71 % der Bilirubin-Test-Marktgröße auf die Leberfunktionsbeurteilung, während das Neugeborenen-Gelbsucht-Screening und -Monitoring bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen wird.

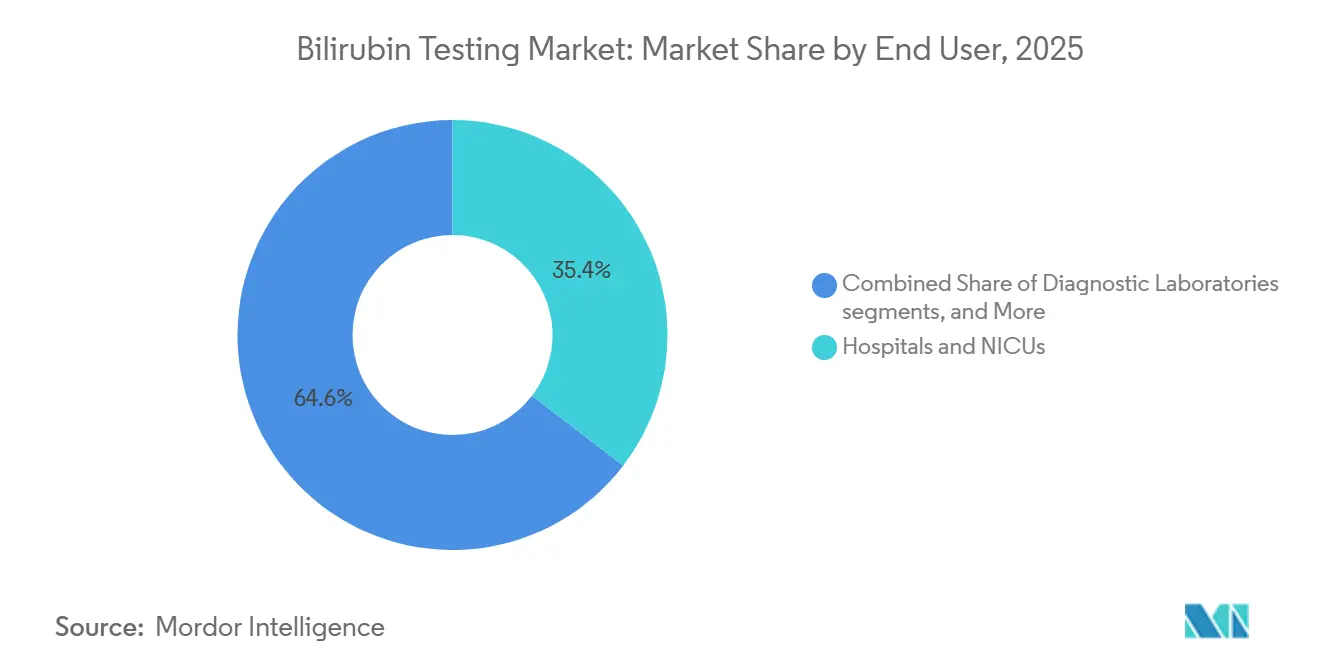

- Nach Endnutzer repräsentierten Krankenhäuser und neonatale Intensivstationen im Jahr 2025 einen Anteil von 35,44 %, während Point-of-Care-Bluttests bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 39,55 % des Bilirubin-Test-Marktanteils, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bilirubin-Test-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Anforderungen an das Neugeborenen-Gelbsucht-Screening | +1.8% | Global, mit höchster Konzentration im asiatisch-pazifischen Raum, Nordamerika sowie dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur nicht-invasiven transkutanen Bilirubin-Überwachung | +1.4% | Nordamerika, Europa und der asiatisch-pazifische Raum einschließlich China, Indien und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung des Point-of-Care-Bilirubin-Tests in neonatalen Intensivstationen und ambulanten Einrichtungen | +1.0% | Asiatisch-pazifischer Kernraum, mit Ausstrahlungseffekten in den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Aktualisierte Hyperbilirubinämie-Screening-Leitlinien, die universelles Testen vorschreiben | +0.8% | Nordamerika, Europa und Australasien | Kurzfristig (≤ 2 Jahre) |

| In elektronische Patientenakten integrierte Bilirubin-Workflows für ein geschlossenes neonatales Management | +0.6% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Höherer Validierungsbedarf für Hauttongenauigkeit und Phototherapiebedingungen | +0.3% | Global, mit kurzfristigem Fokus auf Nordamerika und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an das Neugeborenen-Gelbsucht-Screening

Neugeborenen-Gelbsucht, eine weit verbreitete Erkrankung in der Neugeborenenversorgung, unterstreicht die Bedeutung des Bilirubin-Monitorings und stärkt den Markt für Bilirubin-Tests. Öffentliche Gesundheitssysteme weiten die formale Screening-Abdeckung aus und wandeln Bilirubin-Tests von einem optionalen Verfahren in ein Standardprotokoll in Geburtseinrichtungen um. Im Januar 2026 überarbeitete NSW Health seine Leitlinien zum Management der Neugeborenen-Gelbsucht und führte ein universelles transkutanes Screening für Babys ab der 32. Schwangerschaftswoche ein, wodurch die gescreente Bevölkerung in einem etablierten Versorgungssystem erweitert wurde.[1]NSW Health, „Leitlinie zur Identifizierung und zum Management von Neugeborenen-Gelbsucht und Hyperbilirubinämie”, NSW Health, health.nsw.gov.au Ebenso schrieb China im Jahr 2025 das transkutane Bilirubin-Monitoring innerhalb von 48 Stunden nach der Geburt in Basiseinrichtungen vor und integrierte nationale Leitlinien in den täglichen Betrieb von Einrichtungen der unteren Versorgungsebene. In Indien integriert die Initiative Mission ANMOL Bilirubin-Tests in ein umfassendes Neugeborenen-Screening-Rahmenwerk und stärkt die Nachfrage in öffentlichen Einrichtungen, die große Säuglingspopulationen versorgen.

Verlagerung hin zur nicht-invasiven transkutanen Bilirubin-Überwachung

Aufgrund des Wunsches nach schnelleren Screenings mit minimalem Unbehagen bevorzugt der Bilirubin-Test-Markt zunehmend nicht-invasive transkutane Messungen. Diese Verlagerung ist besonders bedeutsam in Hochvolumen-Neugeboreneneinheiten und Intensivstationen, wo die Geschwindigkeit des Arbeitsablaufs Entlassungs- und Behandlungsentscheidungen beeinflussen kann. Eine Studie aus dem Jahr 2026 hob die Smartphone-Anwendung Picterus Jaundice Pro hervor, die eine starke Korrelation mit transkutanen Referenzmessungen über 215 gepaarte Messungen hinweg zeigte und den wachsenden klinischen Nutzen kosteneffektiver optischer Werkzeuge unterstreicht.[2]Weltgesundheitsorganisation, „WHO-Empfehlungen zur postnatalen Versorgung von Mutter und Neugeborenem”, Weltgesundheitsorganisation, iris.who.int

Während die Serumbestätigung in der Nähe von Behandlungsschwellenwerten weiterhin unerlässlich bleibt, profitiert der Markt vom transkutanen Ansatz, da dieser den Bedarf an invasiven Tests vor der Eskalation verringert.

Ausweitung des Point-of-Care-Bilirubin-Tests in neonatalen Intensivstationen und ambulanten Einrichtungen

Da Krankenhäuser und periphere Zentren zunehmend Point-of-Care-Geräte für Bilirubin-Tests einsetzen, rückt der Markt näher ans Krankenbett. Diese Verlagerung ist entscheidend in Umgebungen, in denen die Durchlaufzeiten zentraler Labore verlängert sind oder sofortige Ergebnisse für Entscheidungen über Beobachtung, Entlassung oder Phototherapie unerlässlich sind. Eine Studie vom Oktober 2025 in Pediatric Research hob die starke diagnostische Übereinstimmung des Bilistick 2.0-Geräts mit Referenzlabormethoden in einer belebten neonatalen Einheit in Südindien hervor und stärkte dessen Akzeptanz in ressourcenbeschränkten Umgebungen.[3]Regierung Indiens, „Mission ANMOL”, Regierung Indiens, india.gov.in Eine weitere Studie aus dem Jahr 2025 im Indian Journal of Clinical Biochemistry unterstrich die Wirksamkeit kapillärer Point-of-Care-Proben bei der Identifizierung von Neugeborenen, die den Phototherapie-Schwellenwert überschreiten, und erleichterte den Weg für ambulante und patientennahe Tests.[4]Sundaram M., Muthusamy A., Balachandran A., Natarajan M., „Diagnostische Leistung des Point-of-Care-Bilirubin-Tests mit dem Bilistick 2.0-Gerät an einem klinischen Standort in Südindien”, Pediatric Research, nature.com

Aktualisierte Hyperbilirubinämie-Screening-Leitlinien, die universelles Testen vorschreiben

Politische Veränderungen befürworten zunehmend ein universelles und dokumentiertes Screening und stärken den Bilirubin-Test-Markt. Aktuelle pädiatrische Leitlinien in den USA schreiben universelle Bilirubin-Beurteilungen für Neugeborene ab der 35. Schwangerschaftswoche innerhalb von 24–48 Stunden vor und erheben Bilirubin-Tests zu einem Standard-Entlassungsverfahren. Im Jahr 2025 schloss sich China dieser Haltung an und glich sowohl tertiäre als auch primäre neonatale Versorgungspraktiken an einheitliche Überwachungsprotokolle an. Die Weltgesundheitsorganisation hat das universelle Neugeborenen-Screening auf Hyperbilirubinämie in ihre Routineempfehlungen zur postnatalen Versorgung integriert, eine Haltung, die 2025 und 2026 von mehreren nationalen Rahmenwerken übernommen wurde. Da diese Leitlinien in die Gesundheitssysteme eindringen, festigt sich der Markt für Bilirubin-Tests, wobei Testaufträge zu einer Frage der Protokolleinhaltung werden und nicht mehr dem individuellen Ermessen des Arztes unterliegen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Obligatorische Serumbestätigung nahe dem Behandlungsschwellenwert schränkt die Akzeptanz transkutaner Bilirubin-Messung ein | -0.8% | Global, am stärksten ausgeprägt in Krankenhäusern der mittleren Versorgungsebene im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kosten- und Servicebelastung durch Analysegerätekalibrierung und Betriebszeitwartung | -0.6% | Asiatisch-pazifischer Raum einschließlich Süd- und Südostasien, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Messvariabilität unter Phototherapie und bei stark ausgeprägter Gelbsucht | -0.5% | Global, konzentriert in hochakuten neonatalen Intensivstationsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Nutzung von Bilirubin-Analysegeräten außerhalb von Versorgungseinrichtungen mit hohem Geburtsvolumen | -0.4% | Ländliche und stadtnahe Gebiete in Südasien, Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Serumbestätigung nahe dem Behandlungsschwellenwert

Der Bilirubin-Test-Markt sieht sich mit Einschränkungen konfrontiert, da nicht-invasive Methoden Serumtests nahe Behandlungsschwellenwerten nicht vollständig ersetzen können. Klinische Protokolle erfordern in solchen Fällen eine Bestätigung des Gesamtserumbilirubins, was bedeutet, dass transkutane Geräte invasive Probenahmen zwar reduzieren, aber nicht eliminieren. Neonatale Bilirubin-Tests bleiben aufgrund von Interlabor-Variationen und Unterschieden in den Bilirubinfraktionen, die eine sichere Entscheidungsfindung beeinflussen, komplex. Dies erhält die Nachfrage nach Reagenzien, Kalibratoren und Laborassays aufrecht, selbst wenn das transkutane Screening ausgeweitet wird. Krankenhäuser müssen duale Arbeitsabläufe für Screening und Bestätigung aufrechterhalten, was die vollständige Substitution für Gerätehersteller verlangsamt.

Kosten- und Servicebelastung durch Analysegerätekalibrierung und Betriebszeitwartung

Der Bilirubin-Test-Markt sieht sich auch mit Herausforderungen durch den Betriebsbedarf von Analysegeräten konfrontiert, insbesondere in Einrichtungen mit begrenztem technischen Support. Automatisierte Chemiesysteme erfordern Kalibrierung, Qualitätskontrolle, vorbeugende Wartung und Methodenaktualisierungen, was wiederkehrende Kosten über den Gerätekauf hinaus verursacht. Im Juni 2025 aktualisierte Roche seine OPE-freie Bilirubin Total Gen.3-Reagenzformulierung gemäß den EU-REACH-Anforderungen, was Labore dazu verpflichtete, Geräteeinstellungen und Carry-over-Verfahren anzupassen, um die Leistung aufrechtzuerhalten. Diese Anforderungen sind für große Krankenhäuser leichter zu bewältigen als für kleinere Einrichtungen, was das Marktwachstum in ressourcenbeschränkten Umgebungen trotz klarer Patientenbedürfnisse verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Gesamtbilirubin verankert die routinemäßige klinische Nachfrage

Im Jahr 2025 hielten Gesamtbilirubin-Tests 61,68 % des Bilirubin-Test-Marktanteils und unterstrichen damit ihre entscheidende Rolle in der Routinediagnostik. Dieser Test ist für das Management der Neugeborenen-Gelbsucht und die Beurteilung der Leberfunktion bei Erwachsenen unerlässlich und gewährleistet seine weit verbreitete Nutzung in verschiedenen Altersgruppen und Gesundheitseinrichtungen. Die Abhängigkeit des Marktes vom Gesamtbilirubin bleibt stark aufgrund seiner Integration in wichtige Versorgungspfade und seiner Rolle als primärer Marker in standardisierten Protokollen, was das Segment auch bei der Entstehung neuer Technologien widerstandsfähig macht.

Direkte Bilirubin-Tests werden bis 2031 voraussichtlich mit einer CAGR von 6,90 % wachsen, angetrieben durch den verstärkten Fokus auf konjugierte Hyperbilirubinämie bei Neugeborenen und umfassende hepatobiliäre Beurteilungen bei Erwachsenen. Clinical Pathology Laboratories aktualisierte im Februar 2025 die Berichterstattung und Referenzbereiche für direktes Bilirubin und spiegelte damit einen verfeinerten klinischen Ansatz wider. Indirektes Bilirubin-Testen bleibt bedeutsam für hämolytische Erkrankungen und G6PD-bezogene Beurteilungen, insbesondere in Bevölkerungsgruppen mit erblichen Risiken. Es wird erwartet, dass der Markt mehr fraktionierte Panels in Arbeitsabläufe integriert, was das Testvolumen pro Probe trotz Preisdruck erhöht.

Nach Produkttyp: Reagenzverbrauchsmaterialien sichern wiederkehrende Plattformerlöse

Reagenzien und Assay-Verbrauchsmaterialien machten im Jahr 2025 58,23 % des Bilirubin-Test-Marktes aus und spiegeln die wiederkehrende Natur des chemiebasierten Testens wider. Dieses Segment profitiert von wiederkehrenden Bilirubin-Aufträgen, die auf automatisierten Analysegeräten verarbeitet werden, und bietet eine stabile Erlösbasis. Labore verbleiben häufig in validierten Reagenz-Ökosystemen, was Wiederholungskäufe sicherstellt und den Anbieterwechsel reduziert. Diese Dynamik sichert die Position der Reagenzlieferanten auch in Zeiten langsamerer Gerätebeschaffung.

Kalibratoren und Qualitätskontrollen werden bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen, unterstützt durch die Ausweitung des Bilirubin-Tests auf dezentralisierte Versorgungspunkte. Da das Testen am Krankenbett und in patientennahen Umgebungen zunimmt, treiben neue Standorte die Nachfrage nach Verifizierungsmaterialien an. Testkartuschen und -streifen bleiben in Point-of-Care-Umgebungen unverzichtbar und ermöglichen Einwegtests ohne den Wartungsaufwand zentraler Analysegeräte, was eine ausgewogene Produktstruktur innerhalb des Marktes schafft.

Nach Technologie: Laborinfrastruktur führt, während Point-of-Care aufholt

Laborbasiertes Testen hielt im Jahr 2025 einen Anteil von 56,74 % und unterstreicht die Dominanz der zentralen Laborinfrastruktur bei der Bewältigung hoher Testvolumina. Krankenhausnetzwerke und unabhängige Labore verlassen sich weiterhin auf automatisierte Systeme für Bestätigungstests und routinemäßige Hepatologie-Panels bei Erwachsenen. Hochdurchsatz-Chemieplattformen bleiben entscheidend für die Aufrechterhaltung der betrieblichen Effizienz und die Erfüllung der Nachfrage.

Point-of-Care-Bluttests werden bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen und sind damit die am schnellsten wachsende Technologiekategorie. Ihre Attraktivität liegt in einer schnelleren klinischen Entscheidungsfindung, insbesondere in der Neugeborenenversorgung. Lieferanten konzentrieren sich auf die Vereinfachung von Arbeitsabläufen und die Verbesserung der Infektionskontrolle, was die Akzeptanz in zeitkritischen Screening-Szenarien vorantreibt. Der Markt bewegt sich auf ein gemischtes Technologiemodell zu, bei dem Labore die Volumenführerschaft behalten, während Point-of-Care-Werkzeuge einen wachsenden Anteil an dringenden Testbedürfnissen übernehmen.

Nach Anwendung: Neugeborenen-Gelbsucht-Screening verzeichnet das schnellste Wachstum

Die Leberfunktionsbeurteilung machte im Jahr 2025 52,71 % des Bilirubin-Test-Marktes aus, angetrieben durch ihre routinemäßige Nutzung in der Hepatologie bei Erwachsenen. Bilirubin bleibt ein Standardbiomarker für die Hepatitis-Überwachung, die Zirrhose-Stadieneinteilung und allgemeine hepatische Beurteilungen und gewährleistet eine stabile Nachfrage in verschiedenen Patientengruppen und Versorgungseinrichtungen.

Das Neugeborenen-Gelbsucht-Screening und -Monitoring wird bis 2031 voraussichtlich mit einer CAGR von 8,20 % wachsen, angetrieben durch formale Screening-Protokolle, die ein Monitoring vor der Entlassung oder in der frühen postnatalen Phase erfordern. Erweiterte Protokolle in reifen Gesundheitssystemen erhöhen das Testvolumen. Das Neugeborenen-Screening wird zu einem wichtigen Treiber der Wiederholungstestaktivität und ergänzt die stabile Nachfrage aus dem Lebertesting bei Erwachsenen.

Nach Endnutzer: Krankenhäuser und neonatale Intensivstationen treiben den Großteil des Testvolumens

Krankenhäuser und neonatale Intensivstationen dominieren den Bilirubin-Test-Markt und bewältigen bedeutende neonatale Fälle sowie komplexe Bestätigungs-Workflows. Diese Einrichtungen verfügen über die notwendige Infrastruktur und das Personal für das serielle Monitoring und sind damit zentral für den Markt. Geburts- und Neugeboreneneinrichtungen gewinnen ebenfalls an Relevanz, da Screenings vor der Entlassung zur Standardpraxis werden.

Diagnostiklabore spielen eine entscheidende Rolle bei der Verarbeitung ambulanter Leberfunktionspanels, Überweisungsabklärungen und Proben nach der Entlassung. Während ambulante und tagesklinische Zentren als kosteneffektive Alternativen für routinemäßige Nachsorgeuntersuchungen entstehen, bleiben Labore integraler Bestandteil der Wertschöpfungskette und gewährleisten eine sich verbreiternde Endnutzermischung, während Krankenhäuser und neonatale Intensivstationen weiterhin die Kernbedarfsmuster definieren.

Geografische Analyse

Im Jahr 2025 dominierte Nordamerika den Bilirubin-Test-Markt mit einem Anteil von 39,55 %. Diese Führungsposition wird durch strukturierte Neugeborenen-Screening-Programme, weit verbreiteten Zugang zu automatisierten Chemieplattformen und die Einführung definierter Bilirubin-Versorgungspfade in Krankenhäusern vorangetrieben. Die USA bleiben der größte Markt in der Region aufgrund der Integration universeller Neugeborenen-Bilirubin-Beurteilungen in pädiatrische Versorgungsleitlinien und kontinuierlicher Aktualisierungen der Testplattformen durch wichtige Lieferanten. Im Jahr 2026 erzielten Roche und Siemens Healthineers bedeutende regulatorische Meilensteine in den USA für bilirubin-bezogene Chemiefähigkeiten, was die installierte Basis und Produktaktualisierungen stärkte. Kanada unterstützt den Markt mit abgestimmten pädiatrischen Screening-Praktiken, während Mexiko durch krankenhausbasierte Diagnosenachfrage im Zusammenhang mit der Mutter- und Neugeborenenversorgung beiträgt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen und ist damit die am schnellsten wachsende Region im Bilirubin-Test-Markt. Chinas neonatale Leitlinien von 2025 formalisierten das transkutane Bilirubin-Monitoring und trieben die Beschaffung in Versorgungseinrichtungen der unteren Ebene voran. Indien schreitet durch öffentliche Gesundheitsprogramme voran, die den erschwinglichen Diagnosezugang erweitern, und lokale Validierungsbemühungen unterstützen den Point-of-Care-Bilirubin-Einsatz in neonatalen Stationen. Länder wie Japan, Südkorea und Australien mit reifen neonatalen Intensivstationsinfrastrukturen wachsen weiterhin, wobei Australien im Jahr 2026 zeigte, dass breitere Screening-Protokolle zusätzliche Volumina erschließen können.

Europa hält eine starke Position im Bilirubin-Test-Markt aufgrund strukturierter neonataler Versorgungspfade, stabiler öffentlicher Erstattungen und hoher Laborqualitätsstandards. Die kombinierte Nutzung transkutaner und laborbasierter Methoden in der Region erhält die Nachfrage nach Geräten und Verbrauchsmaterialien aufrecht. Im Nahen Osten und Afrika sind die klinischen Bedürfnisse erheblich, insbesondere in Gebieten mit hoher Inzidenz von Neugeborenen-Gelbsucht und erblichen hämolytischen Erkrankungen, obwohl Infrastruktur und Servicekapazität weiterhin Herausforderungen darstellen. Südamerika zeigt ein stetiges Wachstum, unterstützt durch öffentliche Mutter-Screenings und allgemeine Diagnosenachfrage, trotz Unterschieden in Zugang und Kaufkraft zwischen den Ländern.

Wettbewerbslandschaft

Zentrallaborsysteme dominieren den Bilirubin-Test-Markt, während Point-of-Care- und transkutane Geräte eine mäßig fragmentierte Landschaft aufweisen. Große Akteure wie Roche, Siemens Healthineers, Beckman Coulter und Abbott üben erheblichen Einfluss aus, da Bilirubin-Tests ein wesentlicher Bestandteil umfassenderer Chemiemenüs sind und Wechselkosten für Krankenhäuser entstehen. Dieses Marktsegment wird mehr durch Plattformbeziehungen, Serviceverträge, Reagenzkompatibilität und regulatorische Kontinuität geprägt als durch den Wettbewerb um einzelne Tests. Laborlieferanten stärken ihre Positionen durch Menüaktualisierungen, erhöhten Durchsatz und Methodenzuverlässigkeit, anstatt sich ausschließlich auf Preisstrategien zu verlassen.

Im März 2026 stärkte Roche seine Marktposition durch die Erlangung der FDA 510(k)-Zulassung für seine cobas c 703 und cobas ISE neo Analyseeinheiten, was den Durchsatz für Hochvolumen-Krankenhauslabore erhöhte. Siemens Healthineers erweiterte im Februar 2026 sein Chemieportfolio mit der FDA-Zulassung für den Atellica CH Diazo Gesamtbilirubin-Assay und stellte sicher, dass die Atellica-Plattform aktuell blieb. Roches Aktualisierung seiner Bilirubin Total Gen.3-Reagenzformulierung im Jahr 2025 gemäß den EU-REACH-Anforderungen unterstreicht die Bedeutung von Formulierung, Workflow-Einstellungen und Compliance für die Aufrechterhaltung der Plattformtreue in etablierten Laboren. Diese Entwicklungen verstärken die Abhängigkeit des Marktes von etablierter Chemieinfrastruktur für Leberbeurteilungen bei Erwachsenen und neonatale Serumbestätigungen, während sie für kleinere Labore, die mit etablierten globalen Plattformen in Hochvolumen-Krankenhausumgebungen konkurrieren, Herausforderungen darstellen.

Im neonatalen Bereich ist der Bilirubin-Test-Markt dynamischer, wobei Lieferanten sich auf Benutzerfreundlichkeit, nicht-invasive Designs, Portabilität und genaues Screening konzentrieren. Die Einführung des BiliChek-Systems durch International Biomedical im April 2026 veranschaulicht diesen Ansatz und kombiniert transkutane Beurteilung mit Einweg-Kalibrierspitzen, die auf die Infektionskontrollstandards neonataler Intensivstationen zugeschnitten sind. Da der Wettbewerb wächst, insbesondere hinsichtlich optischer Genauigkeit bei verschiedenen Hauttönen und Phototherapiebedingungen, wird die Validierungsqualität ebenso entscheidend wie das Hardware-Design. Diese sich entwickelnde Landschaft fördert Innovationen und belohnt Unternehmen, die klinische Validierung mit praktischen Workflow-Vorteilen verbinden.

Marktführer der Bilirubin-Test-Branche

Koninklijke Philips N.V.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Drägerwerk AG and Co. KGaA

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: International Biomedical stellte das BiliChek-System vor, ein nicht-invasives Bilirubin-Beurteilungsgerät für neonatale Intensivstationen und Neugeboreneneinheiten, das fortschrittliche lichtbasierte Technologie und Einweg-Kalibrierspitzen zur Infektionskontrolle vereint.

- März 2026: Roche erhielt die FDA-Zulassung für cobas c 703 und ISE neo Einheiten, die 2.000 Chemietests pro Stunde ermöglichen und die Durchsatzkapazität der modularen cobas pro-Plattform für Hochvolumen-Krankenhauslabore verbessern.

- Februar 2026: Siemens Healthineers erhielt nach einem 245-tägigen Prüfverfahren die FDA-Zulassung für den Atellica CH Diazo Gesamtbilirubin-Assay.

- Januar 2026: NSW Health aktualisierte seine Leitlinie zur Neugeborenen-Gelbsucht und Hyperbilirubinämie und schrieb ein universelles transkutanes Bilirubin-Screening für Schwangerschaften ab der 32. Woche vor, womit die Leitlinie von 2016 ersetzt wurde.

- Februar 2025: Clinical Pathology Laboratories überarbeitete die Protokolle für direkte Bilirubin-Tests und aktualisierte Berichtsbereiche, Leitlinien zur Probenstabilität und neugeborenenspezifische Schwellenwerte.

Umfang des globalen Bilirubin-Test-Markt-Berichts

Gemäß dem Umfang des Berichts ist ein Bilirubin-Test ein Bluttest, der die Menge an Bilirubin in Ihrem Blut misst. Bilirubin ist ein gelbes Abfallprodukt, das entsteht, wenn Ihr Körper alte rote Blutkörperchen abbaut. Es gelangt zur Leber, wo es verarbeitet und in die Galle gemischt wird, um aus dem Körper ausgeschieden zu werden.

Der Bilirubin-Test-Markt ist nach Testtyp, Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Testtyp umfasst der Markt Gesamtbilirubin-Tests, direkte Bilirubin-Tests und indirekte Bilirubin-Tests. Nach Produkttyp ist der Markt in Reagenzien und Assay-Verbrauchsmaterialien, Kalibratoren und Qualitätskontrollen, Testkartuschen und -streifen sowie dedizierte Blut-Bilirubin-Analysegeräte segmentiert. Nach Technologie ist der Markt in laborbasiertes Testen, Point-of-Care-Bluttests und transkutane Screening-Systeme kategorisiert. Nach Anwendung umfasst der Markt Neugeborenen-Gelbsucht-Screening und -Monitoring, Leberfunktionsbeurteilung, Beurteilung hämolytischer Erkrankungen sowie präoperatives und routinemäßiges Gesundheitsscreening. Nach Endnutzer ist der Markt in Krankenhäuser und neonatale Intensivstationen, Diagnostiklabore, Geburts- und Neugeboreneneinrichtungen sowie ambulante und tagesklinische Versorgungszentren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Gesamtbilirubin-Tests |

| Direkte Bilirubin-Tests |

| Indirekte Bilirubin-Tests |

| Reagenzien und Assay-Verbrauchsmaterialien |

| Kalibratoren und Qualitätskontrollen |

| Testkartuschen und -streifen |

| Dedizierte Blut-Bilirubin-Analysegeräte |

| Laborbasiertes Testen |

| Point-of-Care-Bluttests |

| Transkutane Screening-Systeme |

| Neugeborenen-Gelbsucht-Screening und -Monitoring |

| Leberfunktionsbeurteilung |

| Beurteilung hämolytischer Erkrankungen |

| Präoperatives und routinemäßiges Gesundheitsscreening |

| Krankenhäuser und neonatale Intensivstationen |

| Diagnostiklabore |

| Geburts- und Neugeboreneneinrichtungen |

| Ambulante und tagesklinische Versorgungszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Gesamtbilirubin-Tests | |

| Direkte Bilirubin-Tests | ||

| Indirekte Bilirubin-Tests | ||

| Nach Produkttyp | Reagenzien und Assay-Verbrauchsmaterialien | |

| Kalibratoren und Qualitätskontrollen | ||

| Testkartuschen und -streifen | ||

| Dedizierte Blut-Bilirubin-Analysegeräte | ||

| Nach Technologie | Laborbasiertes Testen | |

| Point-of-Care-Bluttests | ||

| Transkutane Screening-Systeme | ||

| Nach Anwendung | Neugeborenen-Gelbsucht-Screening und -Monitoring | |

| Leberfunktionsbeurteilung | ||

| Beurteilung hämolytischer Erkrankungen | ||

| Präoperatives und routinemäßiges Gesundheitsscreening | ||

| Nach Endnutzer | Krankenhäuser und neonatale Intensivstationen | |

| Diagnostiklabore | ||

| Geburts- und Neugeboreneneinrichtungen | ||

| Ambulante und tagesklinische Versorgungszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bilirubin-Test-Markt im Jahr 2026?

Er wird im Jahr 2026 auf USD 2,72 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 6,38 % USD 3,70 Milliarden erreichen.

Was treibt die Nachfrage nach Bilirubin-Tests derzeit am stärksten an?

Universelles Neugeborenen-Screening, die verstärkte Nutzung des transkutanen Monitorings und die stabile Nachfrage aus dem Leberfunktionstesting sind die wichtigsten Wachstumstreiber.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Das Neugeborenen-Gelbsucht-Screening und -Monitoring ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,20 % bis 2031.

Welche Region führt die globale Nachfrage nach Bilirubin-Tests an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 39,55 %, unterstützt durch strukturierte Screening-Protokolle und eine große installierte Laborbasis.

Warum gewinnen Point-of-Care-Bilirubin-Geräte an Aufmerksamkeit?

Sie unterstützen schnellere Entscheidungen am Krankenbett, benötigen kleine Probenvolumina und werden zunehmend durch von Fachleuten begutachtete Validierungsdaten in der Neugeborenenversorgung unterstützt.

Was schränkt den vollständigen Ersatz des Serum-Bilirubin-Tests noch ein?

Klinische Protokolle erfordern weiterhin eine Serumbestätigung nahe Behandlungsschwellenwerten, sodass transkutane und Point-of-Care-Werkzeuge das Screening unterstützen, aber das Labortesting nicht vollständig ersetzen.

Seite zuletzt aktualisiert am: