Tamaño y Participación del Mercado de Equipos para el Capsulado de Botellas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

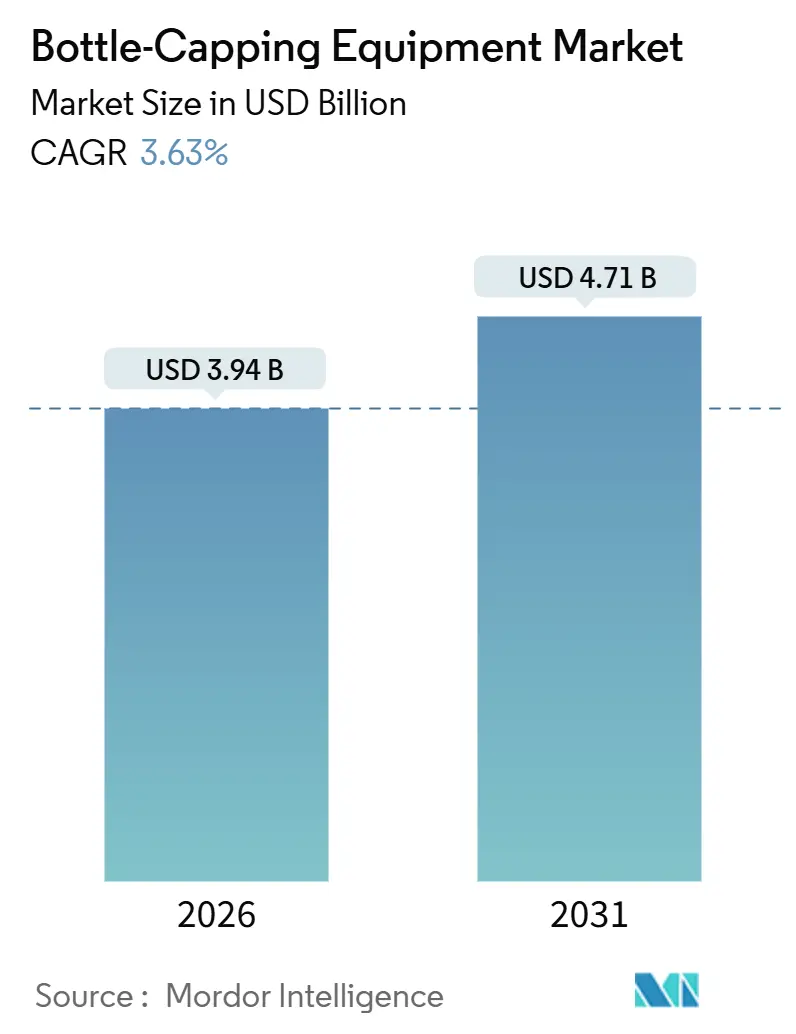

| Tamaño del Mercado (2026) | 3.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

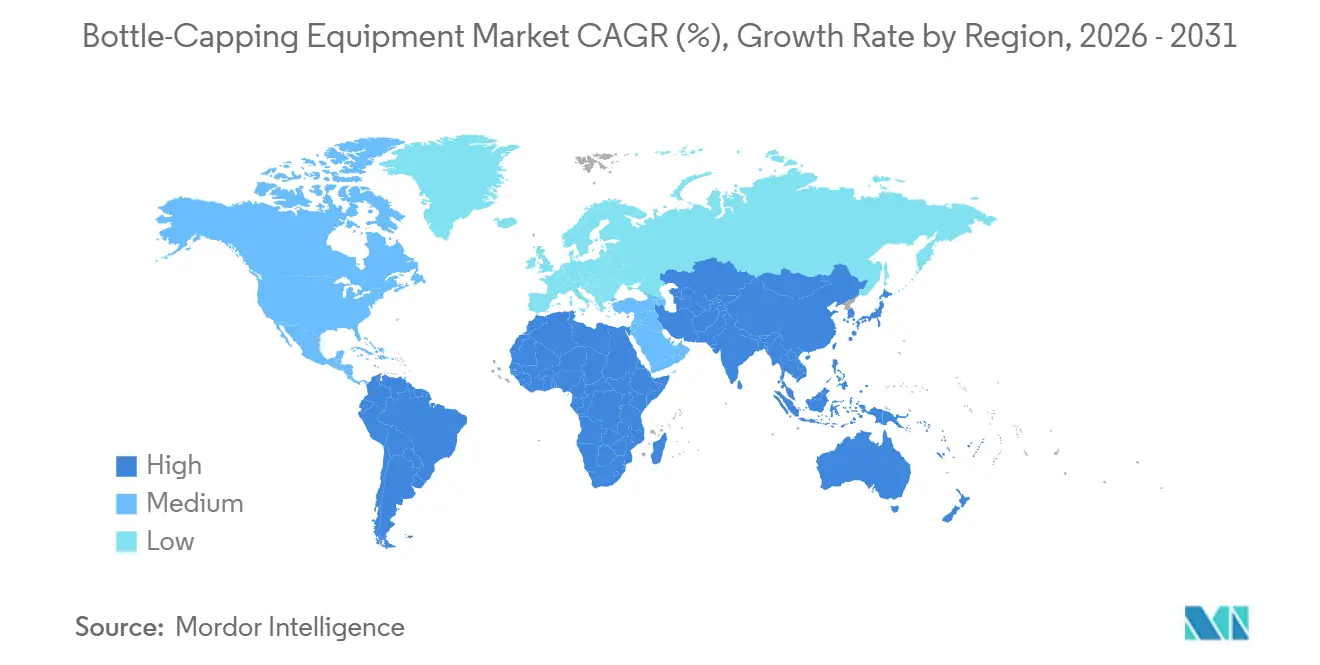

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Capsulado de Botellas por Mordor Intelligence

El tamaño del mercado de equipos para el capsulado de botellas se valora en USD 3,94 mil millones en 2026 y se proyecta que alcance USD 4,71 mil millones en 2031, lo que refleja una CAGR del 3,63% durante el período de previsión. Las plataformas totalmente automáticas con accionamiento por servomotor superan este crecimiento general, con una participación de ingresos del 68,27% ya en 2025 y una expansión del 5,72%, a medida que los productores de bebidas y farmacéuticos buscan control de par validado, cambios de formato rápidos y compatibilidad con mantenimiento predictivo. La región Asia-Pacífico representa el 39,51% de las ventas de 2025 y se espera que se acelere al 6,59%, impulsada por el establecimiento de plantas de embotellado de nueva construcción, el aumento de la adopción del envasado por contrato y las políticas industriales favorables. Mientras tanto, la Directiva de Plásticos de Un Solo Uso de Europa y el próximo Reglamento de Envases y Residuos de Envases comprimen los plazos de adaptación, impulsando a los fabricantes de equipos originales hacia cabezales aptos para tapas unidas que eviten penalizaciones en el rendimiento. En América del Norte y Europa, una incidencia del 67% de escasez moderada a severa de mano de obra cualificada aumenta la demanda de sistemas de servomotor de lazo cerrado que reducen el tiempo de inactividad no planificado en un 15-25% y registran cada aplicación de tapa según los estándares de la FDA 21 CFR Parte 11.

Conclusiones Clave del Informe

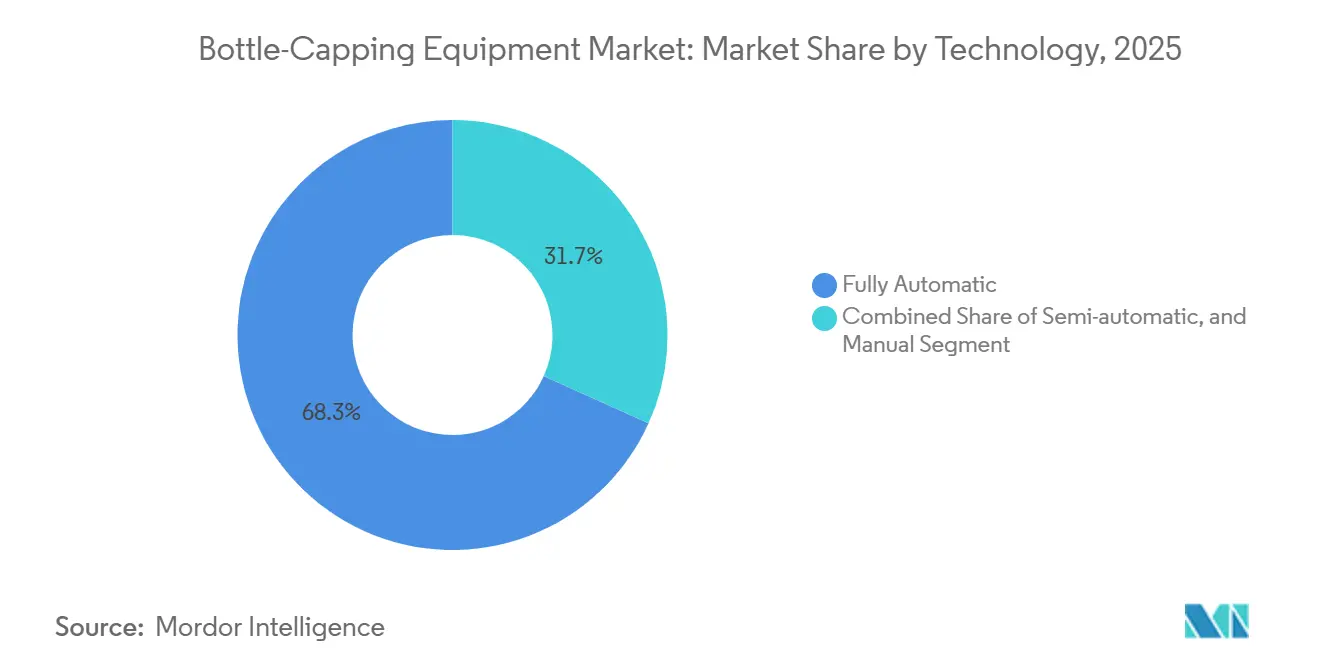

- Por tecnología, las soluciones totalmente automáticas capturaron el 68,27% de la participación del mercado de equipos para el capsulado de botellas en 2025.

- Por tipo de cápsula, se proyecta que el tamaño del mercado de equipos para el capsulado de botellas para cierres ROPP crezca a una CAGR del 6,48% de 2026 a 2031.

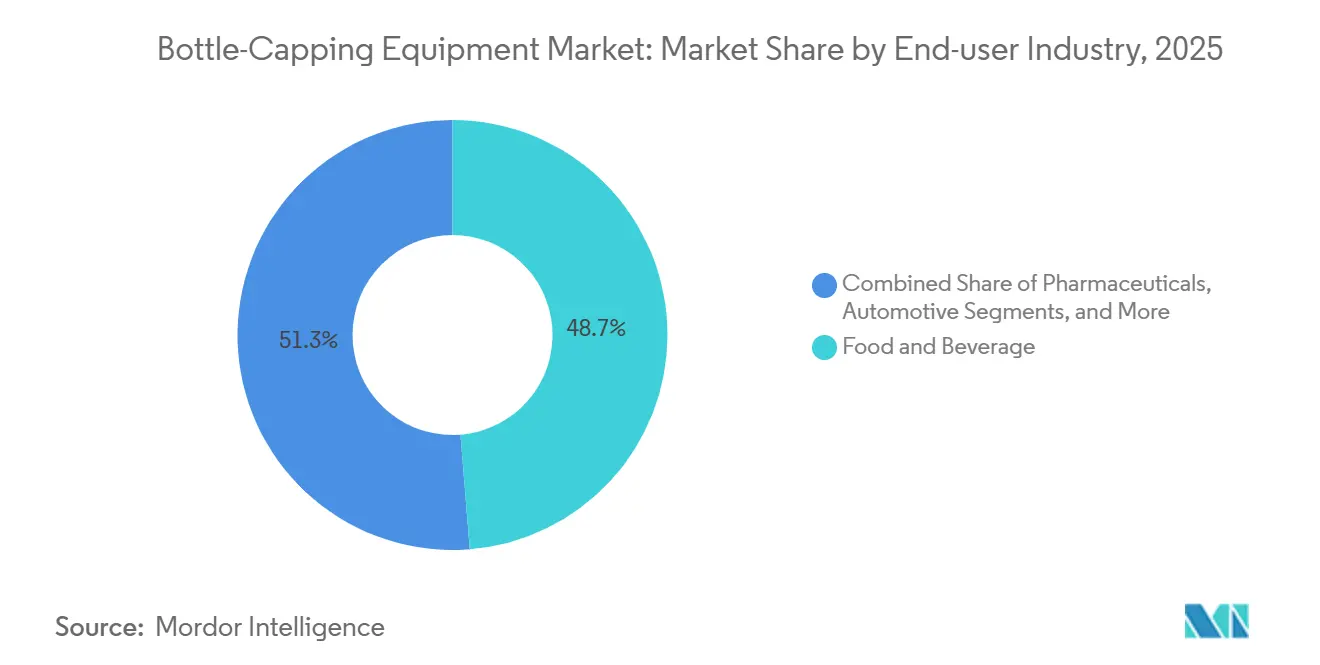

- Por industria de uso final, alimentos y bebidas capturaron el 48,72% de la participación del mercado de equipos para el capsulado de botellas en 2025.

- Por geografía, se proyecta que el tamaño del mercado de equipos para el capsulado de botellas en la región Asia-Pacífico crezca a una CAGR del 6,59% entre 2026 y 2031.

Tendencias e Información del Mercado Global de Equipos para el Capsulado de Botellas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las Líneas de Producción de Bebidas de Alta Velocidad | +1.2% | Núcleo Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia Capsuladores con Control de Par de Grado Farmacéutico | +0.9% | América del Norte y la UE, con expansión hacia India | Largo plazo (≥ 4 años) |

| Demanda de Cumplimiento de Tapas Inviolables y Tapas Unidas | +0.8% | Obligatorio en la UE; voluntario en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad para Tapas Ligeras y Aptas para Contenido Reciclado Posconsumo | +0.6% | Global, liderado por el PPWR de la UE | Mediano plazo (2-4 años) |

| Adaptaciones de la Industria 4.0 para el Mantenimiento Predictivo | +0.5% | Instalaciones existentes en América del Norte y la UE; nueva construcción en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los Envasadores por Contrato en Mercados Emergentes | +0.7% | Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Líneas de Producción de Bebidas de Alta Velocidad

El consumo per cápita de bebidas gaseosas continúa aumentando en India, Indonesia y Vietnam, lo que lleva a los fabricantes de equipos de bebidas a encargar líneas capaces de superar las 80.000 botellas por hora para 2025. El ErgoBloc L de Krones consolida el enjuague, el llenado y el capsulado en un solo bloque sincronizado por servomotor, aumentando la velocidad a 100.000 botellas por hora y reduciendo el tiempo de cambio de formato de cuatro horas a 90 minutos. El Super Combi de Sidel, operando a 39.000 botellas por hora para PET aséptico, ahora abastece a fabricantes por contrato de solución salina y solución de rehidratación oral. Las inversiones de capital de USD 2 millones a 5 millones limitan las compras a multinacionales y grandes grupos de bebidas nacionales, pero los proveedores más pequeños captan módulos de adaptación que llevan las instalaciones existentes a los estándares de limpieza in situ de la ISO 22000. El mercado de equipos para el capsulado de botellas se beneficia así de un ciclo de actualización en cascada que lleva la precisión de los servomotores y la inspección por visión artificial a las plantas de nivel medio.

Transición hacia Capsuladores con Control de Par de Grado Farmacéutico

La serialización bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la Directiva de Medicamentos Falsificados de la UE incorpora los parámetros de par dentro de cada identificador único, obligando a instalaciones de servomotores que alcancen una repetibilidad de ±0,1 newton-metro. Los sellos RFID Cap-Lock de Schreiner MediPharm registran los eventos de apertura, reforzando el cumplimiento de la FDA 21 CFR Parte 11. Las organizaciones de desarrollo y fabricación por contrato prefieren nuevos módulos con un precio de USD 300.000–500.000 frente a las adaptaciones, y los viales de líquido biosimilar con cantidades inferiores a 50.000 unidades justifican la inversión. A medida que la validación de la ISO 13485 se extiende de los dispositivos al envasado de medicamentos, la demanda de proveedores acreditados aumenta, añadiendo riesgo regulatorio a las decisiones de compra en Asia, Oriente Medio y América del Sur.

Demanda de Cumplimiento de Tapas Inviolables y Tapas Unidas

La Directiva de Plásticos de Un Solo Uso de la UE exige tapas unidas en botellas de hasta 3 litros a partir de julio de 2024. Las bisagras de moldeo por inyección de menos de 0,4 mm introducen un riesgo de rotura por cizallamiento, por lo que los embotelladores reemplazan las cabezales neumáticas con módulos de par de servomotor, que cuestan entre USD 30.000 y 80.000 por línea. Los grupos de bebidas de América del Norte están adoptando diseños de tapas unidas por adelantado ante posibles mandatos estatales, creando un repunte secundario de la demanda. Los embotelladores de licores y vinos se preparan para el Reglamento de Envases de la UE 2025/40, que extiende los requisitos de inviolabilidad a los envases de vidrio, ampliando así el mercado potencial para los equipos de capsulado.

Mandatos de Sostenibilidad para Tapas Ligeras y Aptas para Contenido Reciclado Posconsumo

Francia, Alemania y los Países Bajos imponen tarifas escalonadas sobre los cierres que carecen de un 25% de contenido reciclado posconsumo para 2025, aumentando al 30% para 2031. El rediseño del acabado de cuello de SACMI ahorra 1,2 g de resina por cierre de 26/22 mm, equivalente a 1.200 unidades de plástico menos al año para un embotellador de 1.000 millones de unidades.[1]SACMI Group, "Visión por IA y Tapas Ligeras," sacmi.com Guala Closures adelgaza las tapas ROPP de aluminio de 0,24 mm a 0,16 mm, ahorrando un 33% de metal por unidad. La variabilidad del índice de fluidez de la resina reciclada posconsumo impulsa inversiones en módulos de par de lazo cerrado que se ajustan en tiempo real, garantizando la integridad del sellado sin un apretado excesivo y cumpliendo con la ISO 14001 y el compromiso de la Nueva Economía de los Plásticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX Inicial para Sistemas Totalmente Automáticos | -0.8% | Global, agudo en América del Sur y África | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para Plataformas Avanzadas de Servomotor | -0.6% | América del Norte y la UE; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Volatilidad de Precios de Materias Primas y Componentes Electrónicos | -0.5% | Dependencias globales de la cadena de suministro en Asia | Corto plazo (≤ 2 años) |

| Competencia de Formatos de Envase Alternativos | -0.4% | Segmentos de consumo de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial para Sistemas Totalmente Automáticos

Los precios de USD 150.000-500.000 disuaden a las pymes, especialmente en América Latina y África, donde las condiciones de financiación siguen siendo restrictivas. Las líneas semiautomáticas, que cuestan una fracción de ese importe, ofrecen tiempos de cambio de formato de 15 a 30 minutos y cumplen con las expectativas de amortización en un plazo de tres años para volúmenes anuales inferiores a USD 5 millones de unidades. Las mejoras de mantenimiento predictivo añaden otro 20-30% a los presupuestos de capital, lo que ralentiza la adopción cuando las tasas de descuento superan las ganancias en eficiencia.

Escasez de Mano de Obra Cualificada para Plataformas Avanzadas de Servomotor

Una proyección de 3,8 millones de puestos de fabricación vacantes en Estados Unidos para 2033 agrava los fondos de talento ya ajustados para especialistas en PLC y control de movimiento. Los capsuladores con servomotor requieren programadores IEC 61131-3 capaces de ajustar perfiles de alta velocidad; sin embargo, los planes de estudio de los institutos de formación profesional van por detrás de la demanda en un 30-40%. Los plazos de entrega de motores y PLC se extienden a 16 semanas, y los nuevos aranceles del 15% sobre componentes a partir de 2026 suponen un riesgo de desviación de los presupuestos de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Precisión de los Servomotores Impulsa la Prima de Automatización

Las plataformas totalmente automáticas capturaron el 68,27% de los ingresos de 2025, ya que los embotelladores de bebidas buscaban velocidades superiores a 60.000 botellas por hora y las líneas farmacéuticas buscaban trazabilidad de verificación de par. Estos sistemas requieren presupuestos de capital de USD 2 millones a USD 5 millones, pero reducen el tiempo de cambio de formato de cuatro horas a 90 minutos. Las unidades semiautomáticas, con un costo de USD 20.000-80.000, son la base del envasado por contrato de tiradas cortas, donde la agilidad en la configuración tiene prioridad sobre el rendimiento; el 40% de los clientes de envasado por contrato solicitan dichas líneas para atender portafolios que superan los 20 SKU. Los capsuladores manuales de sobremesa todavía se utilizan en operaciones piloto y artesanales que producen menos de 50.000 botellas al año.

Los complementos de inspección por visión artificial, como el FinalView II CAP de HEUFT, pueden escanear 100.000 envases por hora, rechazando cierres con rosca cruzada en tiempo real. Las pasarelas de mantenimiento predictivo reducen el tiempo de inactividad en un 15-25%, pero aumentan los costos de instalación por encima de USD 600.000, un obstáculo para los embotelladores de tamaño medio. Los déficits de mano de obra cualificada en América del Norte y Europa están orientando a los compradores hacia paquetes llave en mano que incluyen diagnósticos remotos y contratos de servicio del fabricante de equipos originales, que incorporan tarifas recurrentes pero protegen el tiempo de actividad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Cápsula: El Aluminio ROPP Gana Terreno con la Premiumización Inviolable

Las tapas de rosca representaron el 54,39% de la producción de 2025, sirviendo a las bebidas convencionales y a los productos químicos domésticos con diseños rentables fabricados en PP o HDPE. Sin embargo, los cierres ROPP registran una CAGR del 6,48% hasta 2031, ya que los licores y vinos premium migran al aluminio a prueba de robo, que señala autenticidad y cumple con las normas de Responsabilidad Ampliada del Productor. Los cabezales ROPP largo de AROL alcanzan las 72.000 botellas por hora, igualando las velocidades de las tapas de rosca y añadiendo bandas de integridad visibles para el consumidor.

Las líneas de cierres metálicos de SACMI adelgazan las carcasas de aluminio en un 33%, alineando los costos de los cierres ROPP con las alternativas plásticas ligeras. Los formatos a presión prosperan en cosméticos; los goteros magnéticos de Virospack utilizan PP monomaterial para mejorar la reciclabilidad, como se detalla en el sitio web de Virospack UE. Los diseños resistentes a la apertura por niños sirven al segmento químico, y el corcho mantiene un nicho entre las bodegas de tradición; sin embargo, los crecientes mandatos de tapas unidas e inviolables están inclinando el volumen hacia soluciones de rosca y ROPP ajustadas por servomotor.

Por Industria de Uso Final: La Serialización Farmacéutica Supera a Alimentos y Bebidas

Alimentos y bebidas impulsó el 48,72% de la demanda de 2025, aunque los compradores farmacéuticos ofrecen una CAGR del 6,27% en líneas con verificación de par que registran cada evento de cierre. Las etiquetas RFID de Schreiner MediPharm añaden capas de auditoría electrónica a los viales de biosimilares y terapia celular. Las empresas de cuidado personal están pivotando hacia bombas airless monomaterial de Lumson, impulsando capsuladores que manejan formatos a presión y acabados de cuello especiales.

Los embotelladores de automoción y productos químicos requieren características a prueba de explosiones o resistentes a la apertura por niños, lo que impulsa a los proveedores de nicho a certificarse según las normas de transporte de la ONU. Los envasadores por contrato llenan las brechas de capacidad, absorbiendo tiradas subcontratadas y exigiendo cabezales modulares que cambien de formato en menos de 30 minutos. Se proyecta que el tamaño del mercado de equipos para el capsulado de botellas para envasadores por contrato se amplíe a medida que proliferen los portafolios multi-SKU.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región Asia-Pacífico generó el 39,51% de los ingresos de 2025 y avanza a una tasa del 6,59%, impulsada por la urbanización, el aumento de los ingresos disponibles y los incentivos políticos que apoyan la producción local de equipos. La planta de Krones en Karnataka valorada en INR 3.150 millones, cuya construcción comenzó en febrero de 2025, ensamblará líneas de alta velocidad y creará 550 empleos, acortando los plazos de entrega para los embotelladores indios. SACMI, con más de 950 líneas de tapas instaladas en China, presentó visión por inteligencia artificial que reduce en un 30% la resina de los acabados de cuello de 26/22 mm en el CBST 2025. El centro ampliado de SMI en Bombay almacena repuestos y técnicos, acelerando el despacho de servicio en todo el sur de Asia. Los envasadores por contrato regionales manejan el 63% de los volúmenes de botellas subcontratadas, lo que requiere capsuladores ágiles que puedan cambiar de formato rápidamente.[2]SMI Group, "Expansión en India," smigroup.it

América del Norte y Europa enfrentan una escasez de mano de obra moderada a severa del 67%, desviando las inversiones hacia adaptaciones de mantenimiento predictivo que aumentan el tiempo de actividad pero inflan los presupuestos en un 20-30%. La norma de tapas unidas de la UE, vigente desde julio de 2024, precipitó una carrera de adaptaciones, mientras que el Reglamento de Envases 2025/40 amplía los mandatos de inviolabilidad al vino y los licores. Las tarifas de Responsabilidad Ampliada del Productor vinculadas al contenido reciclado posconsumo aumentan la demanda de tapas de rosca ligeras y monomateriales que funcionan en cabezales de servomotor adaptables a variaciones en el índice de fluidez de la resina. Los embotelladores de América del Norte adoptan cierres unidos por adelantado ante posibles leyes estatales, generando pedidos incrementales para actualizaciones modulares de par.

América del Sur, Oriente Medio y África siguen siendo territorios en etapa temprana y con gran potencial de oportunidad. Las pymes latinoamericanas optan por líneas semiautomáticas con precios de USD 20.000-80.000 para atender portafolios de productos que abarcan más de 20 SKU y tamaños de lote inferiores a 50.000 unidades. Los productores de bebidas de Oriente Medio amplían su capacidad en Arabia Saudita y los Emiratos Árabes Unidos, mientras que la adopción en África se ve rezagada debido a las brechas en la cadena de frío y los obstáculos de financiación de capital. Las autoridades nacionales se alinean en gran medida con el Codex Alimentarius, aunque la inconsistencia en la aplicación frena la demanda inmediata de verificación de par avanzada, manteniendo relevantes los sistemas manuales y semiautomáticos de base.

Panorama Competitivo

Principales Empresas en el Mercado de Equipos para el Capsulado de Botellas

El mercado de equipos para el capsulado de botellas sigue siendo moderadamente fragmentado, sin que ningún actor supere el 12%, y los cinco principales actores tienen conjuntamente una participación inferior al 40%. Krones, Sidel, ProMach, Coesia y Crown Holdings explotan sus bases instaladas para vender de forma cruzada análisis de gemelos digitales, incorporando contratos de servicio plurianuales que elevan las barreras de cambio. La adquisición de Emmeci por parte de Coesia en junio de 2024 amplió su presencia en cosméticos y farmacéuticos, mientras que ProMach adquirió Hamer-Fischbein y Paxiom en 2024 para unificar sus portafolios de ensacado, paletizado y capsulado.[3]ProMach, "Acuerdos de Paxiom y Hamer-Fischbein," promachinc.com

Persisten espacios en blanco en las plataformas semiautomáticas que atienden tiradas inferiores a 10.000 unidades, donde las expectativas de amortización limitan los presupuestos por debajo de USD 80.000. La inspección de visión de alta velocidad de HEUFT eleva su perfil como disruptor de nicho, y el dominio ascendente de SACMI en cierres facilita su integración hacia adelante en maquinaria de capsulado. Los movimientos estratégicos incluyen las integraciones ErgoBloc L de Krones, que reducen la huella de la línea; las expansiones de PET aséptico de Sidel en América Latina; y el lanzamiento de visión por inteligencia artificial de SACMI, que adapta el par a las tapas ligeras.

Las fluctuaciones en los costos de materias primas y los picos en los plazos de entrega de PLC favorecen a los grupos con integración vertical que pueden cubrir compras y almacenar semiconductores, marginando a los constructores más pequeños durante los choques de aprovisionamiento. Los costos de cumplimiento vinculados a la validación de la ISO 22000 y la FDA 21 CFR Parte 11 protegen aún más a los actores establecidos, aunque los nuevos participantes ágiles que ofrecen kits de adaptación de USD 30.000-80.000 se abren camino por debajo del nivel premium.

Líderes de la Industria de Equipos para el Capsulado de Botellas

Accutek Packaging Equipment Companies Inc.

Barry-Wehmiller Group, Inc.

AMET Packaging, Inc.

BellatRx Inc.

Coesia S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SACMI presentó visión impulsada por inteligencia artificial y tecnología de tapas ligeras al 30% en el CBST de Shanghái, alcanzando 950 líneas de tapas instaladas en China.

- Marzo de 2025: Virospack presentó goteros magnéticos monomaterial para cosméticos de lujo orientados a objetivos de economía circular.

- Febrero de 2025: Krones inició la construcción de una planta de equipos de embotellado en Karnataka, India, valorada en INR 3.150 millones (USD 37,8 millones), con el objetivo de crear 550 empleos y el ensamblaje regional de líneas de alta velocidad.

- Febrero de 2025: Antares Vision instaló unidades de serialización de 300 botellas por minuto con verificación de par para una organización de desarrollo y fabricación por contrato de América del Norte.

Alcance del Informe Global del Mercado de Equipos para el Capsulado de Botellas

Los equipos para el capsulado de botellas están diseñados para insertar tapas en las botellas de manera eficiente. El equipo recupera las tapas de un depósito o recipiente de almacenamiento y las aplica a las botellas. Este estudio examina los ingresos generados por las ventas de diversas máquinas de capsulado de botellas ofrecidas por diferentes proveedores en el mercado. Además, el análisis evalúa el impacto de los desarrollos geopolíticos en el mercado de equipos para el capsulado de botellas, considerando los escenarios vigentes, los temas clave y los ciclos de demanda asociados con los sectores de usuarios finales.

El Informe del Mercado de Equipos para el Capsulado de Botellas está Segmentado por Tecnología (Totalmente Automático, Semiautomático y Manual), Tipo de Cápsula (Cápsulas ROPP, Tapas de Rosca, Tapas a Presión, Corchos y Otros Tipos de Cápsula), Industria de Uso Final (Alimentos y Bebidas, Farmacéuticos, Cuidado Personal y Cosméticos, Químicos, Automotriz y Otras Industrias de Uso Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Totalmente Automático |

| Semiautomático |

| Manual |

| Cápsulas ROPP |

| Tapas de Rosca |

| Tapas a Presión |

| Corchos |

| Otros Tipos de Cápsula |

| Alimentos y Bebidas |

| Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Químicos |

| Automotriz |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Totalmente Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Tipo de Cápsula | Cápsulas ROPP | ||

| Tapas de Rosca | |||

| Tapas a Presión | |||

| Corchos | |||

| Otros Tipos de Cápsula | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Químicos | |||

| Automotriz | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos para el capsulado de botellas en 2026?

Se espera que el tamaño del mercado de equipos para el capsulado de botellas alcance USD 3,94 mil millones para 2026.

¿Qué segmento tecnológico experimenta el crecimiento más rápido dentro de las soluciones de capsulado de botellas?

Las plataformas totalmente automáticas con accionamiento por servomotor registran una CAGR del 5,72% hasta 2031, superando las líneas semiautomáticas y manuales.

¿Por qué los cierres ROPP están ganando terreno frente a las tapas de rosca?

Las marcas premium de licores y vinos adoptan tapas ROPP de aluminio por su inviolabilidad, impulsando una CAGR del 6,48% para este tipo de cierre.

¿Qué región lidera la demanda futura?

Asia-Pacífico representa el 39,51% de los ingresos de 2025 y se expande al 6,59% sobre la base de nuevas plantas de bebidas y la adopción del envasado por contrato.

¿Cómo están influyendo las normas de sostenibilidad en los diseños de tapas?

Los mandatos de la UE sobre tapas unidas y contenido reciclado posconsumo impulsan cierres ligeros y monomateriales, así como cabezales de capsulado adaptativos en cuanto al par.

¿Qué impacto tienen las escaseces de mano de obra en las decisiones de equipamiento?

Un déficit de mano de obra cualificada del 67% en América del Norte y Europa acelera la adopción de sistemas con capacidad de mantenimiento predictivo y diagnóstico remoto.

Última actualización de la página el: