Tamaño y Participación del Mercado de Vidrio para Envases de Ucrania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

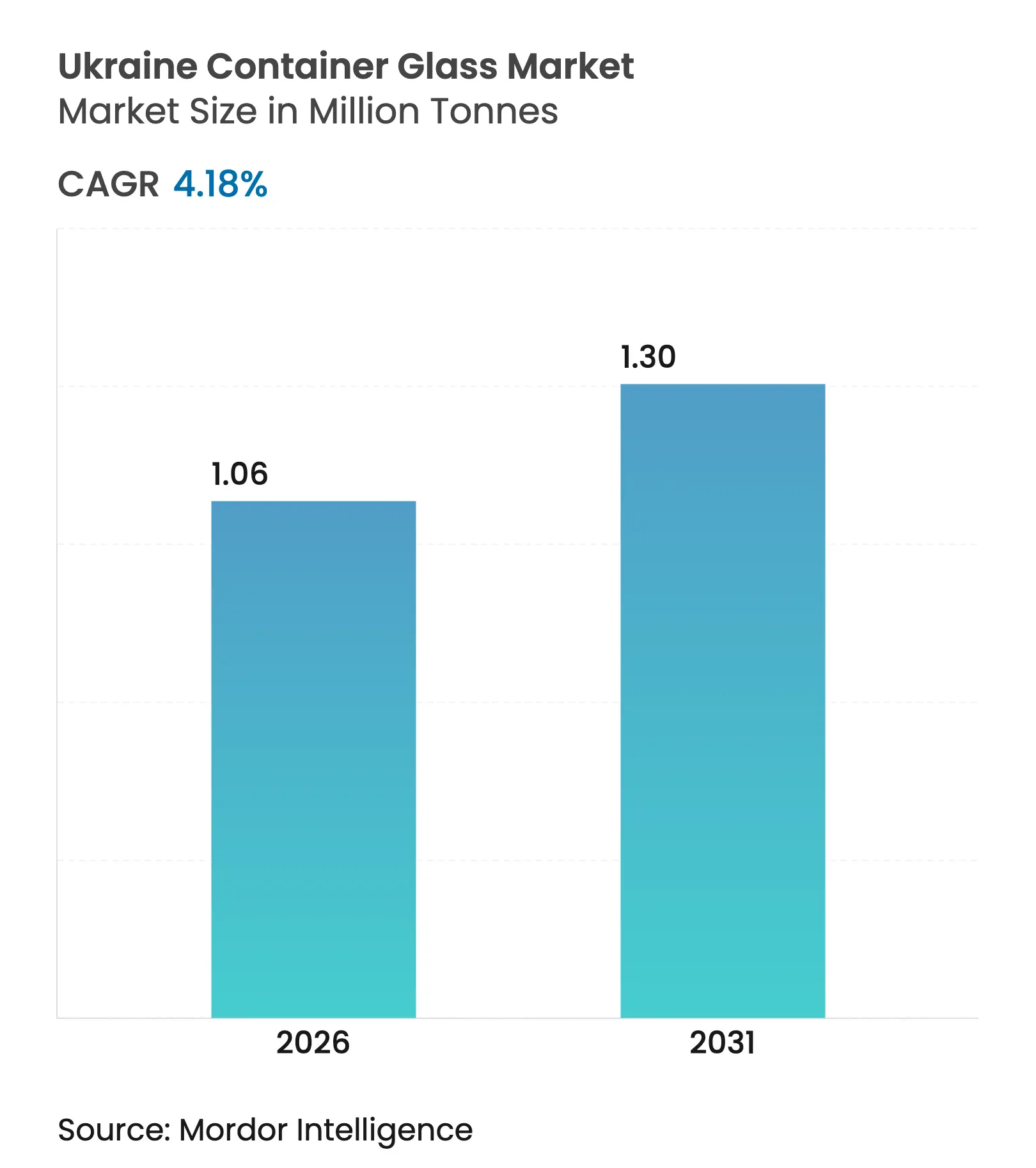

| Volumen del Mercado (2026) | 1.06 Millones de toneladas |

| Volumen del Mercado (2031) | 1.3 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Ucrania por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Ucrania fue valorado en 1,02 millones de toneladas en 2025 y se estima que crecerá desde 1,06 millones de toneladas en 2026 hasta alcanzar 1,3 millones de toneladas en 2031, a una CAGR del 4,18% durante el período de pronóstico (2026-2031). En el corto plazo, la demanda impulsada por la reconstrucción, el acceso libre de aranceles a la UE bajo el DCFTA y el rápido repunte de la producción de bebidas alcohólicas sustentan un crecimiento de volumen constante. En el mediano plazo, la creciente preferencia por envases ecológicos y químicamente inertes refuerza la ventaja competitiva del vidrio frente a los plásticos, mientras que las inversiones en reducción de peso y decoración amplían las posibilidades de uso final. Las oportunidades a largo plazo dependen de asegurar energía asequible y mayores ratios de calcín que moderen la volatilidad de costos y apoyen los objetivos de reducción de carbono. La dinámica competitiva se mantiene moderada; Sklo Alliance aprovecha su capacidad de cuatro colores y su alcance de exportación a 18 países, mientras que empresas más pequeñas y ágiles utilizan tiradas personalizadas para apuntar a bebidas artesanales premium y cosméticos.

Conclusiones Clave del Informe

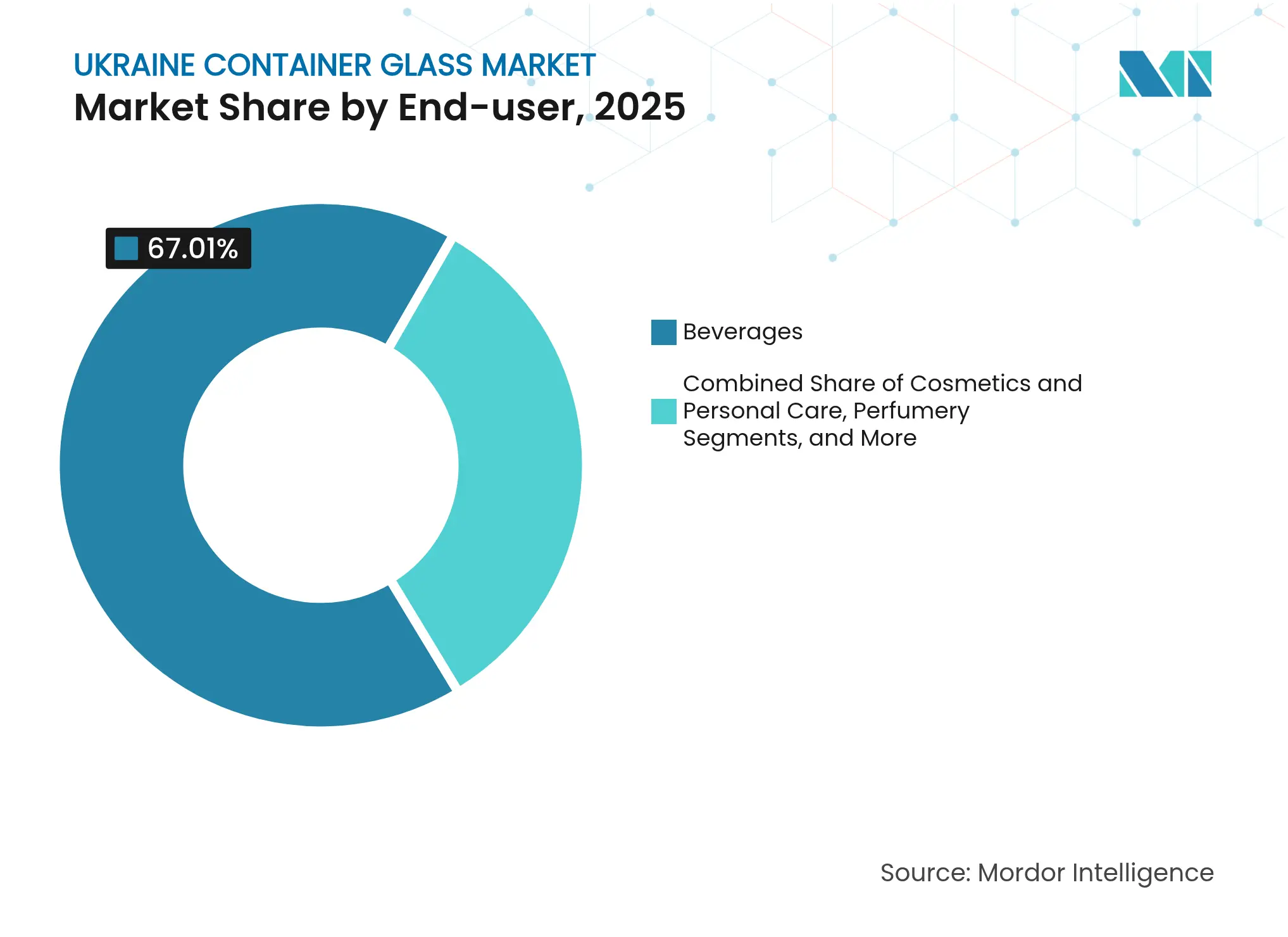

- Por usuario final, las bebidas capturaron el 67,01% de la participación del mercado de vidrio para envases de Ucrania en 2025.

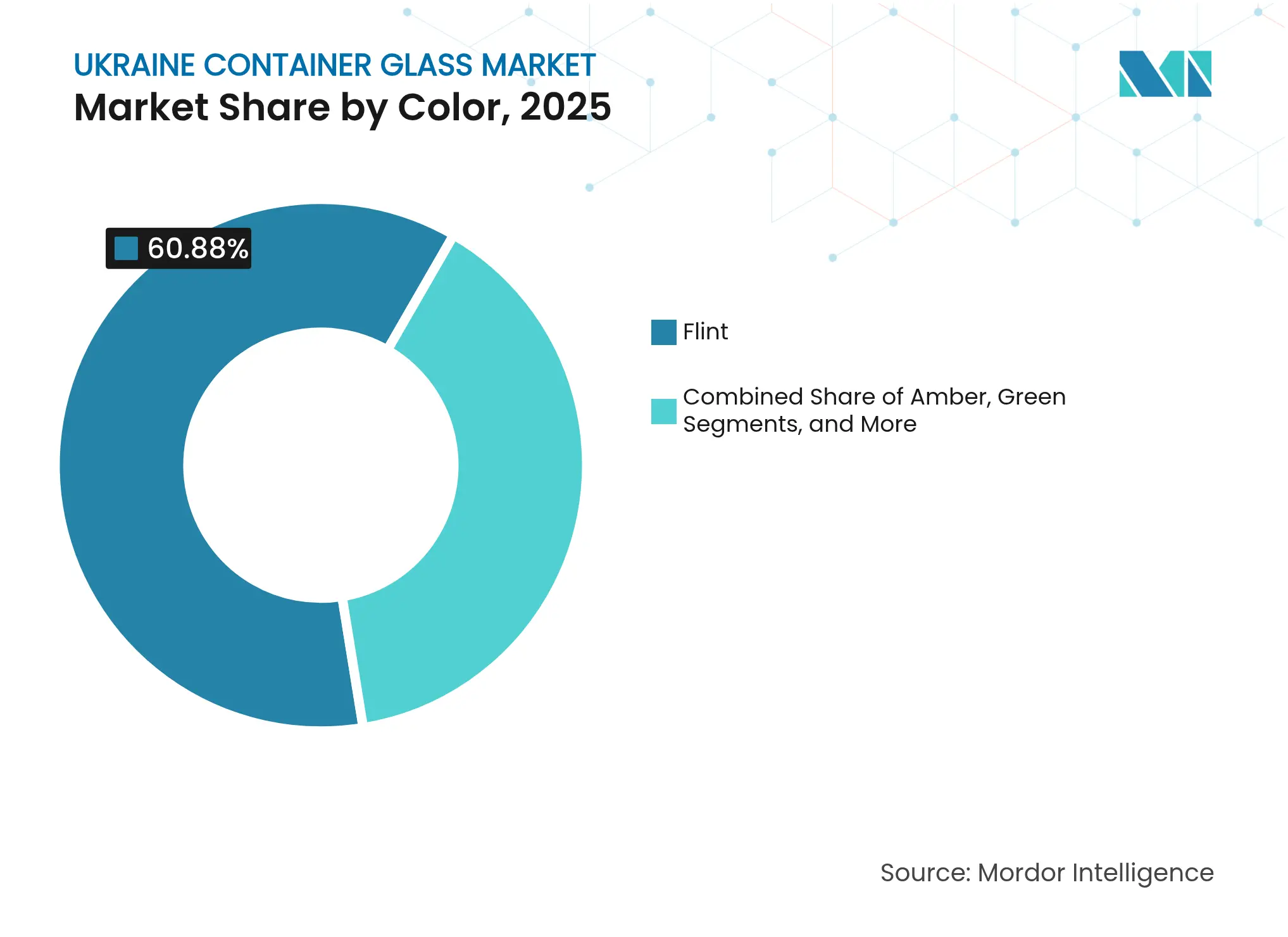

- Por color, se proyecta que el mercado de vidrio para envases de Ucrania para vidrio ámbar crezca a una CAGR del 5,23% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Ucrania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por envases ecológicos e inertes | +0.8% | Global con enfoque en la UE | Mediano plazo (2-4 años) |

| Crecimiento de bebidas alcohólicas y no alcohólicas | +1.2% | Nacional con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Expansión del sector de alimentos y cosméticos | +0.9% | Nacional, regiones occidentales | Mediano plazo (2-4 años) |

| Oportunidades de exportación a la UE mediante el DCFTA | +1.1% | Orientado a la UE | Largo plazo (≥ 4 años) |

| Avances tecnológicos en métodos de conformado | +0.4% | Nacional, con transferencia de tecnología de socios de la UE | Largo plazo (≥ 4 años) |

| Diferenciación de marca mediante decoración y personalización | +0.3% | Segmentos premium, mercados de exportación de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por envases ecológicos e inertes

Los mandatos de sostenibilidad reforzados en los mercados de la UE convierten los envases totalmente reciclables y químicamente inertes en una prioridad de adquisición para las marcas de alimentos y bebidas que abastecen a los proveedores del mercado de vidrio para envases de Ucrania. Un aumento del 10% en el uso de calcín reduce la energía de fusión en aproximadamente un 3%, lo que disminuye los costos y las emisiones que importan bajo las normas de Responsabilidad Ampliada del Productor adoptadas por los socios exportadores de Ucrania. Los envasadores domésticos de mermeladas, miel y condimentos utilizan esta narrativa para obtener precios premium en los estantes de los minoristas alemanes y polacos. Los productores más grandes incorporan etiquetas con código QR de "recíclame" para fomentar los circuitos de devolución, lo que aumenta la disponibilidad de calcín. En conjunto, estas iniciativas refuerzan el vidrio como la solución de economía circular preferida, traduciéndose en una demanda de referencia estable para el mercado de vidrio para envases ucraniano.

Crecimiento en bebidas alcohólicas y no alcohólicas

La producción de cerveza, vino y licores repuntó rápidamente a medida que las cervecerías se reubicaron hacia el oeste y aprovecharon el movimiento artesanal, solicitando tiradas cortas de botellas ámbar y verdes con mayor relieve para la diferenciación de marca. Los viticultores ucranianos añadieron 1.800 ha de viñedos en 2024 y enviaron volúmenes récord a Eslovaquia, impulsando pedidos constantes de envases transparentes premium y de colores especiales. Los envasadores de refrescos reactivaron líneas inactivas bajo acuerdos de licencia con marcas globales de bebidas gaseosas, y cada acuerdo añadió contratos de adquisición plurianuales que anclan la utilización de los hornos. Los jugos orientados a la salud utilizan botellas transparentes y ligeras que reducen los costos de flete en un 18% manteniendo el atractivo visual. En conjunto, el impulso de las bebidas contribuye con un aumento del 1,2% a la CAGR a nivel de segmento y sustenta los proyectos de expansión de hornos anunciados para su puesta en marcha en 2026.

Expansión de los sectores de alimentos y cosméticos que impulsa el envase de vidrio premium

Los incentivos de reconstrucción canalizaron 31.500 millones de USD hacia vivienda y procesamiento agroindustrial, impulsando docenas de plantas de mermeladas, salsas y condimentos que especifican frascos transparentes con tolerancias estrechas para el rendimiento de llenado en caliente. Simultáneamente, los fabricantes por contrato de L'Oréal y Beiersdorf abrieron talleres adyacentes a Kyiv, demandando envases de calidad farmacéutica con una calidad de superficie impecable. Los decoradores de vidrio instalaron tintas UV multicolor para suministrar tiradas de edición limitada, lo que aumentó los precios unitarios en un 25%. El aumento de los ingresos disponibles en los centros urbanos impulsa la demanda doméstica de líneas de cuidado de la piel premium que requieren envases inertes y sin lixiviación. Esta tracción multisectorial eleva la utilización de referencia, amortiguando el mercado de vidrio para envases de Ucrania frente a las oscilaciones cíclicas en cualquier vertical individual.

Oportunidades de exportación a mercados de la UE debido a la proximidad y los acuerdos comerciales

El DCFTA eliminó el 98,1% de los aranceles de la UE sobre los bienes industriales ucranianos, haciendo que las entregas puerta a puerta a Polonia o Alemania sean tan rápidas como 36-48 horas y un 7-9% más baratas que las alternativas turcas. El reconocimiento mutuo de los certificados de conformidad redujo drásticamente los plazos administrativos, permitiendo a los envasadores ucranianos cargar los envases directamente a los compradores minoristas. Las fábricas de la región occidental invirtieron en desvíos ferroviarios sincronizados con las rutas de ancho de vía de la Unión Europea (UE), comprimiendo así los cuellos de botella logísticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de energía | -1.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Competencia de envases de PET y aluminio | -0.9% | A nivel nacional, nichos sensibles al precio | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro debido a la inestabilidad geopolítica | -0.7% | Nacional, con efectos secundarios en las operaciones de exportación | Corto plazo (≤ 2 años) |

| Disponibilidad limitada de materias primas domésticas para vidrio sodo-cálcico | -0.5% | Nacional, con mayor dependencia de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de energía para la fusión y conformado del vidrio

La fusión del vidrio requiere una combustión continua a 1.500 °C, y las volátiles tarifas de gas ucranianas aumentaron las facturas de energía promedio de los hornos en un 38% en 2024, erosionando la competitividad de precios.[1]Hanno Böck, "Reducción de las Emisiones de la Industria del Vidrio con Hidróxido de Sodio," Descarbonización Industrial, industrydecarbonization.com Los activos de la red eléctrica bombardeados añaden riesgo de cortes, lo que obliga a utilizar generadores diésel de respaldo que inflan aún más los gastos generales. Las empresas han instalado sistemas de recuperación de calor residual para reducir el consumo en un 8% y están probando refuerzos eléctricos combinados con energía solar en los tejados para reducir la demanda punta. Sin embargo, los requisitos de gasto de capital retrasan la descarbonización completa, manteniendo al mercado de vidrio para envases ucraniano expuesto a las oscilaciones de los precios de la energía que reducen la CAGR prevista en 1,4 puntos porcentuales hasta 2027.

Competencia de alternativas de envases de PET y aluminio

Las botellas de PET pesan 10 veces menos que el vidrio, lo que se traduce en un ahorro de flete del 40% para los refrescos de gran consumo. Mientras tanto, las latas de aluminio se enfrían más rápido y simplifican el apilamiento, atrayendo a las cervecerías que buscan el crecimiento en las tiendas de conveniencia. Las brechas de precios unitarios se ampliaron a medida que los costos de resina disminuyeron en 2024, lo que llevó a las marcas de valor a considerar la sustitución del vidrio. Los líderes del mercado de vidrio para envases de Ucrania contrarrestan con una reducción de peso del 18-20%, esquemas de botellas rellenables y narrativas premium sobre la pureza del producto; sin embargo, el atractivo de los competidores más baratos y ligeros aún recorta la CAGR prevista en 0,9 puntos hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las bebidas dominan pero los cosméticos se disparan

El segmento de bebidas representó el 67,01% de la participación del mercado de vidrio para envases de Ucrania en 2025, impulsado principalmente por los pedidos de exportación de cerveza, vino y licores. En consecuencia, el volumen del segmento fue igual a 683,5 kilotoneladas, sustentando la utilización en cinco hornos principales. Las bebidas no alcohólicas añadieron diversidad, con kéfir sin lactosa en botellas transparentes ganando espacio en los estantes de los supermercados bálticos. Las bodegas exportadoras prefieren botellas más pesadas con fondo cóncavo que señalan atributos premium, mientras que las cervecerías artesanales especifican formatos ámbar de cuello corto adecuados para tiradas de pequeños lotes. Con la reconstrucción que alienta a los procesadores locales de jugos, se espera que las bebidas sigan representando más del 63% de la participación del mercado de vidrio para envases de Ucrania en 2031.

Los cosméticos y el cuidado personal, aunque representan solo el 4,32% de los volúmenes de 2025, avanzan a una CAGR del 5,43%, la más rápida entre todos los usos. Las marcas multinacionales aprovechan el acceso libre de aranceles a la UE para posicionar a Ucrania como un centro cercano para líneas de cuidado de la piel de lotes pequeños y alto margen. Los productores exigen vidrio Tipo III cristalino con tolerancias colorimétricas estrechas, impulsando inversiones en cámaras de inspección y recubrimiento en el extremo frío. Durante el período, los cosméticos podrían superar a los productos farmacéuticos para convertirse en la cuarta aplicación más grande, reforzando la dimensión de valor sobre volumen dentro del mercado de vidrio para envases de Ucrania en general.

Por Color: El transparente sigue siendo el estándar mientras el ámbar se acelera

Los envases transparentes retuvieron el 60,88% del volumen de 2025, gracias a su compatibilidad con alimentos, productos farmacéuticos y cosméticos de alta visibilidad. Los procesadores de alimentos aprecian la transparencia que permite a los consumidores inspeccionar la pureza de la miel o las mermeladas de frutas, mientras que los envasadores farmacéuticos requieren botellas transparentes para la verificación de partículas. La adopción de botellas transparentes por parte de las cervecerías para cervezas mezcladas y radlers proporciona un impulso incremental, aunque las preocupaciones por los rayos UV aún limitan este uso a SKU seleccionados. Las mejoras continuas de calidad, como los nuevos espectrofotómetros en línea, ayudan a garantizar una claridad consistente, preservando el papel dominante del vidrio transparente dentro del mercado de vidrio para envases ucraniano.

El ámbar, con una CAGR del 5,23%, es la categoría de color de más rápido crecimiento, pasando de nicho a corriente principal a medida que proliferan las etiquetas de cerveza artesanal y licores artesanales. La incorporación de una nueva línea ámbar por parte de Sklo Alliance en 2024 aumentó la capacidad nacional en un 15%, aliviando la escasez de suministro anterior. Las propiedades de bloqueo de rayos UV extienden la estabilidad en estante de las IPAs con alto contenido de lúpulo, que ahora se exportan a Alemania y los Países Bajos, mientras que los destiladores de whisky optan por botellas ámbar de gran peso para transmitir autenticidad. Para 2031, el ámbar podría capturar casi una cuarta parte de la participación del mercado de vidrio para envases de Ucrania si los arranques de línea proyectados se mantienen en el cronograma.

Análisis Geográfico

Los óblasts occidentales, liderados por Lviv y Volyn, albergan tres de los cinco hornos más grandes y representan el 41,60% de la producción de 2025, aprovechando la infraestructura intacta y la proximidad de 200 km a las fronteras de la UE que reducen los tiempos de tránsito a Cracovia o Košice a menos de ocho horas. Estas plantas se especializan en frascos transparentes y botellas de cerveza ámbar destinadas a las cadenas de supermercados polacos, lo que ilustra cómo la adyacencia geográfica se convierte en ahorros de flete que refuerzan la competitividad del mercado de vidrio para envases ucraniano.

Ucrania central, anclada por Kyiv y Poltava, suministra el 38,20% de los volúmenes de 2025 y equilibra los envasadores domésticos con los programas de exportación. La Fábrica de Vidrio Médico de Poltava obtuvo la certificación ISO 15378 a finales de 2024, mejorando la capacidad de calidad farmacéutica y habilitando contratos de volumen del 20% con envasadores alemanes de medicamentos genéricos. Sin embargo, los cortes esporádicos de la red eléctrica impulsan diseños de hornos de doble combustible y almacenamiento de GNL en el sitio, factores que elevan marginalmente el costo por tonelada en comparación con los competidores occidentales.

Los óblasts del sur, incluidos Odesa y Mykolaiv, contribuyeron solo con el 20,20% en 2025 debido a las interrupciones portuarias; sin embargo, la reconstrucción de los corredores logísticos y las posibles garantías de seguridad de las rutas marítimas podrían elevar su participación a alrededor del 24,80% para 2031. Las reconstrucciones planificadas en terrenos ya utilizados tienen como objetivo reiniciar las líneas inactivas, integrando robótica en el extremo frío para superar las ineficiencias heredadas. Con la reapertura de las rutas marítimas del Mar Negro, estas plantas permitirían exportaciones directas de vidrio para envases a clientes mediterráneos, diversificando así el alcance geográfico del mercado de vidrio para envases ucraniano.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con las cinco principales empresas controlando alrededor del 62% de la capacidad de fusión nacional, lo que indica una rivalidad equilibrada pero deja espacio para que emerjan especialistas en nichos. Sklo Alliance lidera gracias a la flexibilidad de cuatro colores y exportaciones que abarcan 18 países.[3]Sklo Alliance, "Sobre Nosotros," vlnglass.com La empresa modernizó su horno de Volnogorsk con quemadores de oxicombustión, reduciendo el consumo específico de gas en un 11% y apoyando el cumplimiento de la norma ISO 14001, un requisito indispensable para los clientes de bebidas de la UE.

NovaSklo planea una planta de vidrio flotado de 256 millones de USD que liberará indirectamente los suministros de arena de materia prima para vidrio para envases en 2027, aliviando las restricciones de adquisición que enfrentan los productores de botellas existentes. Mientras tanto, la Fábrica de Vidrio Médico de Poltava se abrió un lucrativo camino en viales farmacéuticos, firmando acuerdos de suministro con dos organizaciones de desarrollo y fabricación por contrato (CDMO) suizas en 2025. Las empresas más pequeñas, como DanCo Decor o Glasstech, se especializan en decoración de valor añadido y botellas de vino ligeras, que generan márgenes más altos a pesar de un menor tonelaje.

El énfasis competitivo está cambiando hacia asegurar energía a precios predecibles. Enerhlas redujo el consumo en un 8% mediante la recuperación de calor residual, demostrando que las mejoras de eficiencia generan retornos rápidos y apoyan la paridad de precios con el PET en ciertos SKU. Las empresas competidoras exploran acuerdos de compra de energía con desarrolladores de energías renovables para cubrir los picos arancelarios. Para aquellos capaces de garantizar la continuidad del suministro, el acceso al DCFTA desbloquea contratos con grandes empresas alimentarias de la UE que buscan riesgo geográficamente diversificado. En conjunto, estos factores definen un mercado de vidrio para envases ucraniano donde la adopción tecnológica, la estrategia energética y la agilidad exportadora superan la escala pura.

Líderes de la Industria de Vidrio para Envases de Ucrania

Verallia Ukraine

Orion Glass LLC

Sklo Alliance LLC

Vetropak Hostomelʹsʹkyy Sklozavod

Malinovsky GlassWorks LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NovaSklo completó el financiamiento para su planta de vidrio flotado de 240 millones de EUR (256 millones de USD), respaldada por garantías de agencias de crédito a la exportación alemanas.

- Diciembre de 2024: El Comité Antimonopolio aprobó la adquisición de la Empresa de Aisladores de Lviv por parte de Ukrenergo, nacionalizando la única planta de aisladores de vidrio del país.

- Octubre de 2024: La Fábrica de Vidrio Médico de Poltava obtuvo la certificación ISO 15378, desbloqueando contratos globales de viales farmacéuticos.

- Septiembre de 2024: DanCo Decor invirtió 12 millones de USD en equipos avanzados de decoración para botellas de cosméticos premium.

Alcance del Informe del Mercado de Vidrio para Envases de Ucrania

El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envase de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. A menudo se elige para productos donde la pureza, la seguridad y la sostenibilidad ambiental son preocupaciones primordiales.

El mercado de vidrio para envases de Ucrania está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Ucrania en 2026?

Se sitúa en 1,06 millones de toneladas y se prevé que crezca a una CAGR del 4,18% hasta 2031.

¿Qué segmento de uso final impulsa la mayor demanda?

Las bebidas representan el 67,01% de los volúmenes de 2025, lideradas por las exportaciones de cerveza, vino y licores.

¿Por qué el vidrio ámbar crece más rápido que el transparente?

Las cervecerías artesanales y los productores de licores valoran la protección UV del ámbar, impulsando una CAGR del 5,23% hasta 2031.

¿Cuál es la principal restricción para los productores?

Los altos y volátiles costos de energía reducen en 1,4 puntos la CAGR prevista.

¿Cómo beneficia el DCFTA a los exportadores ucranianos?

Elimina casi todos los aranceles de la UE, reduce los costos logísticos y agiliza el despacho aduanero, aumentando la competitividad exportadora.

Última actualización de la página el: