Tamaño y Cuota del Mercado de Botellas y Envases de Vidrio en África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

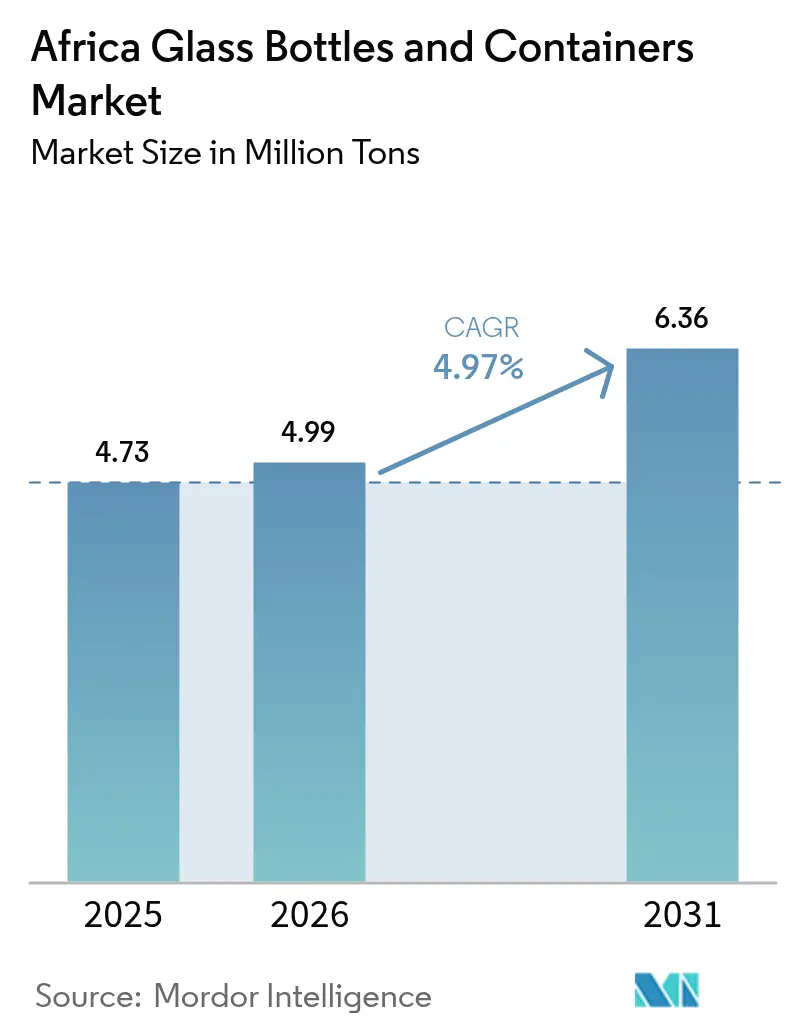

| Tamaño del mercado en el año base (2025) | 4.73 Millones de toneladas |

| Volumen del Mercado (2026) | 4.99 Millones de toneladas |

| Volumen del Mercado (2031) | 6.36 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Botellas y Envases de Vidrio en África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Botellas y Envases de Vidrio en África se expanda desde 4,73 millones de toneladas en 2025 y 4,99 millones de toneladas en 2026 hasta 6,36 millones de toneladas en 2031, registrando una CAGR del 4,97% entre 2026 y 2031. La sólida demanda urbana de bebidas, la creciente preferencia regulatoria por envases totalmente reciclables y las nuevas inversiones en hornos que reducen la dependencia de las importaciones están reforzando una trayectoria de expansión sostenida. Los productores están asegurando más cullet posconsumo, adoptando hornos híbridos para reducir el riesgo energético y acercándose a los grandes centros de consumo para reducir los costos logísticos. Al mismo tiempo, el surgimiento de marcas locales de cosméticos premium, el vibrante lanzamiento de licores artesanales y normas más estrictas de responsabilidad extendida del productor (REP) están abriendo nichos rentables para el vidrio de tirada corta diferenciado. La intensidad competitiva es moderada pero creciente, con grandes incumbentes que defienden su cuota mediante ampliaciones de capacidad mientras que el capital privado, las finanzas para el desarrollo y los campeones regionales respaldan nuevas construcciones en terrenos vírgenes.

Conclusiones Clave del Informe

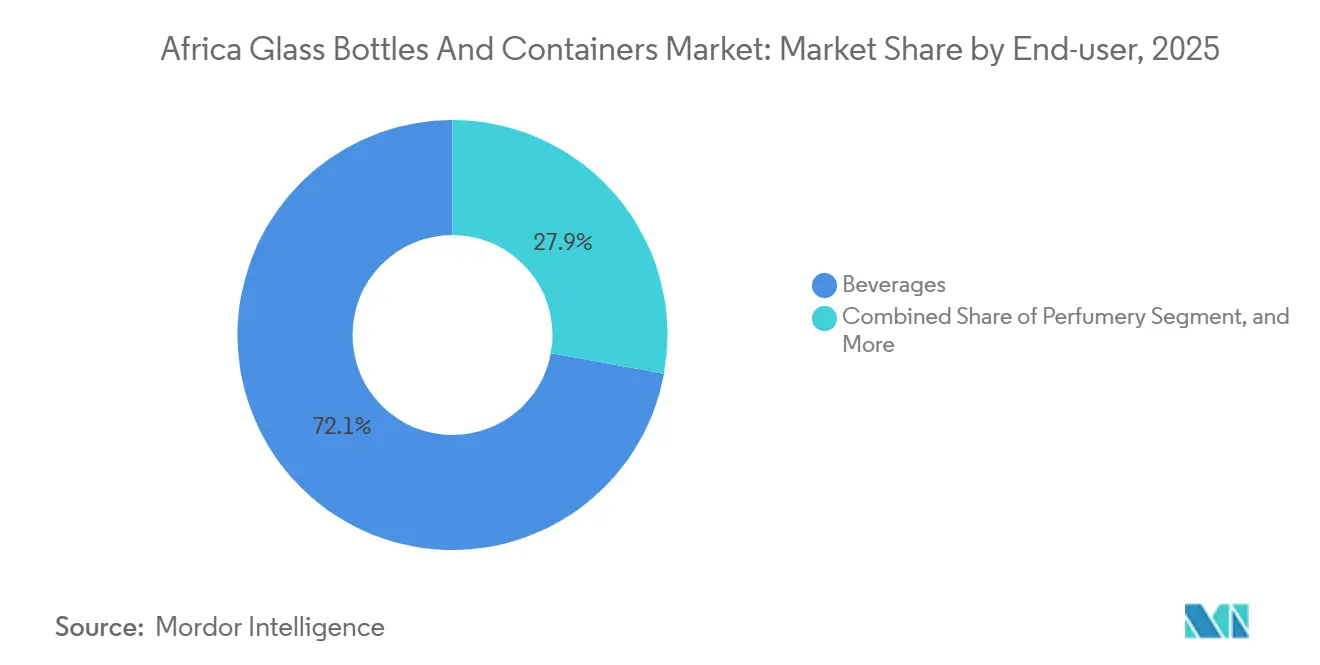

- Por usuario final, las bebidas lideraron el Mercado de Botellas y Envases de Vidrio en África en 2025, representando el 72,12% del volumen del mercado, mientras que se prevé que cosméticos y cuidado personal crezcan a una CAGR del 5,88% hasta 2031.

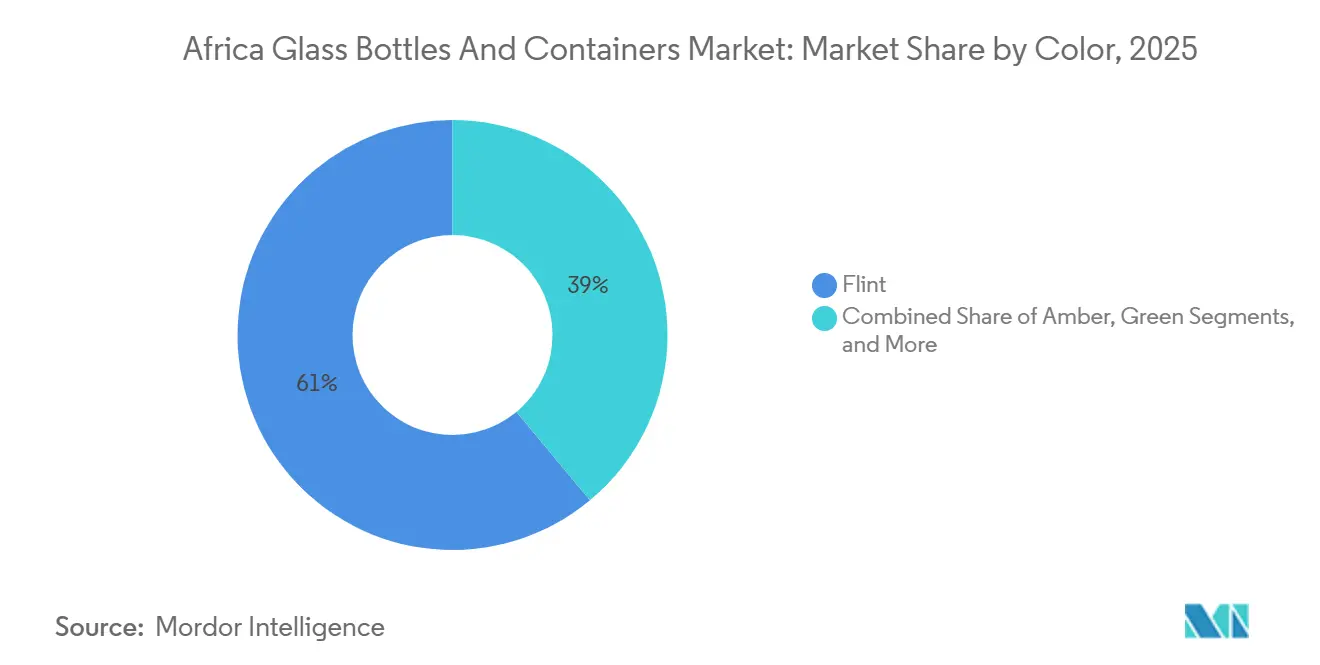

- Por color, el transparente capturó el 61,04% del volumen de 2025, mientras que se proyecta que el ámbar avance a una CAGR del 5,73% hasta 2031.

- Por país, Sudáfrica mantuvo el 26,32% del volumen del Mercado de Botellas y Envases de Vidrio en África en 2025, mientras que se espera que Kenia registre la CAGR más rápida del 6,17% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Botellas y Envases de Vidrio en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo de Bebidas y Demanda de Envases Premium | +1.2% | Nigeria, Kenia, Sudáfrica, Egipto | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Envases Reciclables Aptos para Alimentos | +0.9% | Kenia, Sudáfrica, Marruecos, Egipto | Corto plazo (≤ 2 años) |

| Expansión de la Clase Media Urbana que Impulsa los Volúmenes de Cerveza y Bebidas Carbonatadas | +1.0% | Nigeria, Kenia, Etiopía, Tanzania, Ghana | Mediano plazo (2-4 años) |

| Comercio Intra-África Impulsado por la AfCFTA en Bienes Envasados en Vidrio | +0.7% | Corredores del Sur y Este de África | Largo plazo (≥ 4 años) |

| Auge del Alcohol Artesanal y los Licores de Autor | +0.5% | Sudáfrica, Kenia, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Presión del CBAM de la UE sobre los Envases de Exportación Bajos en Carbono | +0.4% | Egipto, Marruecos, Sudáfrica (plantas orientadas a la exportación) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Bebidas y Demanda de Envases Premium

La creciente sed de África por cerveza de marca, licores y bebidas carbonatadas está impulsando la demanda de vidrio de alto valor a un ritmo muy superior al del crecimiento demográfico. East African Breweries recuperó más de 17 millones de botellas retornables en el ejercicio fiscal 2024-2025, evidencia de que el vidrio rellenable sigue siendo fundamental para la economía de la cerveza incluso cuando el PET avanza en agua y jugos.[1]Glass International, "Consol to Buy Kenya's Central Glass Industries," GLASS-INTERNATIONAL.COM Destiladores artesanales como Procera Gin de Kenia ahora especifican grabados en relieve, serigrafía y cierres a medida, empujando a los convertidores hacia tiradas de producción más cortas con mayores márgenes unitarios. En África Occidental, Beta Glass registró ingresos de NGN 78,2 mil millones (USD 97,4 millones) en el primer semestre de 2025, lo que subraya la demanda sostenida de los envasadores de bebidas.[2]Sustainability-MEA, "Beta Glass Strengthens Local Supply Chains," SUSTAINABILITYMEA.COM A medida que los segmentos de ingresos medios maduran y premiumizan su consumo, se espera que este impulsor añada aproximadamente 1,2 puntos porcentuales a la CAGR de referencia.

Impulso Regulatorio hacia Envases Reciclables Aptos para Alimentos

Los gobiernos están endureciendo las normas de eliminación y seguridad, inclinando el campo de juego hacia el vidrio infinitamente reciclable. Las normas de REP de Kenia de 2024 introdujeron un gravamen de importación de KSh 150 por artículo de vidrio y obligaron a los productores a adherirse a esquemas de devolución, protegiendo efectivamente la producción local de las importaciones de bajo costo. Un estudio de viabilidad sudafricano demostró que un depósito de ZAR 1 puede elevar la tasa de recolección al 90%, desviando aproximadamente 305.000-477.000 toneladas de los vertederos. El Plan de Acción de Economía Circular 2024-2034 de la Unión Africana fija un objetivo de reciclaje del 30%, dando a los fabricantes confianza para escalar la infraestructura de cullet. Se prevé que estas medidas eleven la CAGR en 0,9 puntos porcentuales, con las ganancias tempranas más pronunciadas en Kenia y Sudáfrica, donde la aplicación ya es visible.

Expansión de la Clase Media Urbana que Impulsa los Volúmenes de Cerveza y Bebidas Carbonatadas

La rápida urbanización implica mayor ingreso disponible y un entorno de comercio formal donde las bebidas envasadas dominan. La población de Nigeria supera ahora los 235 millones, con una edad media de 18 años, un dividendo demográfico que los envasadores de bebidas se apresuran a atender. Beta Glass opera cinco líneas domésticas y controla aproximadamente el 70% de la demanda nigeriana de envases de vidrio, asegurando una utilización estable de los hornos. En Kenia, la planta de Central Glass Industries, propiedad de Consol, abastece a East African Breweries con parámetros de costo de entrega competitivos. A medida que nuevas plantas embotelladoras y flotas de distribución refrigeradas entren en funcionamiento, este impulsor añadirá alrededor de 1,0 punto porcentual al crecimiento a mediados de la década.

Comercio Intra-África Impulsado por la AfCFTA en Bienes Envasados en Vidrio

El Área de Libre Comercio Continental Africana está reduciendo aranceles y fricciones fronterizas, permitiendo a los proveedores de escala abastecer a los vecinos con escasa capacidad. Sudáfrica exportó USD 51,6 millones en botellas de vidrio en 2022, principalmente a Mozambique, Namibia y Zimbabue, un corredor donde las líneas arancelarias ya han bajado. Saint-Gobain Egipto tiene como objetivo elevar las exportaciones anuales de EUR 60 millones (USD 65,4 millones) a EUR 120 millones (USD 130,8 millones) aprovechando el sistema de ventanilla única de aduanas del bloque. A largo plazo, se espera que las normas armonizadas y los nuevos enlaces ferroviarios añadan 0,7 puntos porcentuales a la CAGR del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Formatos Ligeros de PET y Aluminio | -0.8% | Nigeria, Kenia, Egipto, Sudáfrica | Corto plazo (≤ 2 años) |

| Altos Costos de Insumos Energéticos y Fiabilidad del Suministro Eléctrico | -0.6% | Nigeria, Sudáfrica, Egipto, Tanzania | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Cullet Apto para Alimentos debido a Redes de Recolección Ineficientes | -0.4% | Nigeria, Kenia, Ghana, Etiopía | Mediano plazo (2-4 años) |

| Volatilidad Cambiaria y Aranceles de Importación de Carbonato de Sodio | -0.3% | Nigeria, Kenia, Egipto, Tanzania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Formatos Ligeros de PET y Aluminio

Los plásticos y latas más baratos y ligeros están ganando cuota en refrescos, agua y vino de gama baja. Coca-Cola Hellenic Bottling Company inauguró un centro de PET en Lagos con capacidad para convertir 13.000 toneladas anuales en rPET apto para alimentos, intensificando la preferencia de los propietarios de marcas por el plástico de un solo uso en los canales de consumo en movimiento.[3]Coca-Cola Hellenic, "Packaging Collection Hub Opens in Nigeria," COCA-COLAHELLENIC.COM Un reciente estudio del Instituto Internacional del Aluminio situó al vidrio en la cima de la escala de costos y emisiones por unidad, reforzando la cobertura multiformato de las empresas de bebidas. El envase bolsa en caja ya representó el 49,4% del envasado de vino doméstico sudafricano en 2023, subrayando la presión sobre el desplazamiento del vidrio. En conjunto, se espera que estas fuerzas diluyan la CAGR en 0,8 puntos porcentuales a corto plazo.

Altos Costos de Insumos Energéticos y Fiabilidad del Suministro Eléctrico

Los hornos operan por encima de 1.500 °C y requieren suministro eléctrico continuo; los frecuentes cortes de carga y las altas tarifas inflan los costos de fusión. África generó 952,9 TWh en 2025, el 75% de fuentes térmicas, pero los usuarios industriales aún soportan apagones que obligan a recurrir a generadores diésel de respaldo.[4]Fuente: Daily News Egypt, "Saint-Gobain Egypt Targets Doubling Exports," DAILYNEWSEGYPT.COM Los paneles solares de uso intensivo de capital ayudan, pero el período de recuperación se alarga en un entorno de tarifas de inyección a la red volátiles. La revisión de competitividad de 2024 de la Corporación de Desarrollo Africana enumeró la falta de fiabilidad energética entre las tres principales restricciones para la fabricación de vidrio. Se proyecta que esta limitación recorte 0,6 puntos porcentuales de la CAGR a mediano plazo, mientras que la adopción gradual de hornos híbridos mejora progresivamente la resiliencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan Mientras los Cosméticos Aceleran

Las bebidas representaron el 72,12% del volumen de 2025, consolidando el liderazgo del mercado de botellas y envases de vidrio en África. La cerveza es la subcategoría más grande, pero los licores y el vino premium sostienen mayores márgenes unitarios, especialmente en el Cabo Occidental de Sudáfrica, orientado a la exportación. La recuperación de más de 17 millones de botellas retornables por parte de East African Breweries en el ejercicio fiscal 2024-2025 señala el dominio arraigado de los circuitos de rellenado que favorecen el vidrio frente a los desechables. Las marcas de bebidas no alcohólicas aún recurren al PET para las líneas de valor, aunque el vidrio acanalado sigue siendo el envase preferido para los jugos premium.

Se proyecta que cosméticos y cuidado personal crezca al 5,88% hasta 2031, el más rápido entre todos los usos. El aumento del ingreso disponible, la fuerte adopción de la belleza en línea y el prestigio del vidrio en fragancias y sueros sustentan la demanda. Arab Pharmaceutical Glass Company opera tres hornos, produciendo 1,25 millones de envases al día para clientes farmacéuticos y de belleza, lo que demuestra que el suministro con certificación de calidad está disponible en la región. Con la desinversión de Gerresheimer en su unidad de vidrio moldeado, los convertidores regionales ven una oportunidad para cubrir brechas de capacidad y acortar los plazos de entrega.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Transparente Sigue a la Cabeza, el Ámbar Acorta Distancias

El transparente mantuvo una cuota del 61,04% por volumen en 2025, confirmando su amplia adopción en licores, bebidas claras y conservas alimentarias. Central Glass Industries e Isanti Glass aprovechan ambas líneas multicolor, pero aún dedican la mayor parte de la producción de sus hornos al transparente, citando una visibilidad estable de los pedidos recurrentes de envasadores multinacionales. Los formatos retornables para cerveza y bebidas carbonatadas también siguen siendo en gran medida transparentes, ya que la visibilidad refuerza la confianza del consumidor en los esquemas de rellenado.

Se prevé que el ámbar registre una CAGR del 5,73%, superando a todos los demás tonos. Su barrera ultravioleta es adecuada para la cerveza sensible a la luz, los jarabes farmacéuticos y los aceites esenciales. Kandil Glass, que opera dos plantas con una capacidad de 420 toneladas por día, destina una proporción creciente de su producción al ámbar para pedidos de exportación con destino a Europa y América del Norte. A medida que las regulaciones farmacéuticas regionales favorecen los envases fotoprotectores y los cerveceros artesanales mejoran la estabilidad en estantería, la ganancia de cuota del ámbar parece duradera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica lidera el mercado de botellas y envases de vidrio en África con el 26,32% del volumen de 2025, respaldada por una profunda infraestructura de hornos y fiables cadenas de suministro de cullet. Ardagh, tras la adquisición de Consol, exporta ahora a más de 15 destinos africanos y está pilotando mejoras de hornos híbridos que combinan gas natural y electricidad para moderar la intensidad de carbono. La red nacional de Glass Recycling Company paga honorarios de servicio a más de 60.000 recolectores de residuos, manteniendo una de las tasas de recuperación más altas del continente.

Kenia se está convirtiendo en la plataforma manufacturera de África Oriental. El país está en camino de alcanzar una CAGR del 6,17% hasta 2031, la más rápida de la región. La planta de Central Glass Industries, ahora bajo Consol, se beneficia de su proximidad al Puerto de Mombasa, lo que le permite abastecer a los vecinos sin salida al mar. Los embotelladores localizan cada vez más su suministro tras la tarifa de importación de KSh 150 por artículo de 2024, mejorando la visibilidad de los pedidos de vidrio para los convertidores domésticos.

Egipto y Marruecos proporcionan los anclajes del norte. Kandil Glass exporta el 60% de su producción anual de 750 millones de envases, aprovechando el acceso de libre comercio con la Unión Europea. Saint-Gobain Egipto duplicará las exportaciones a EUR 120 millones (USD 130,8 millones) una vez que su planta de Ain Sokhna entre en pleno funcionamiento. Los mercados del resto de África, como Ghana, Tanzania y Etiopía, son más pequeños pero se benefician del alivio arancelario de la AfCFTA y de nuevos proyectos de carbonato de sodio que prometen autosuficiencia en materias primas.

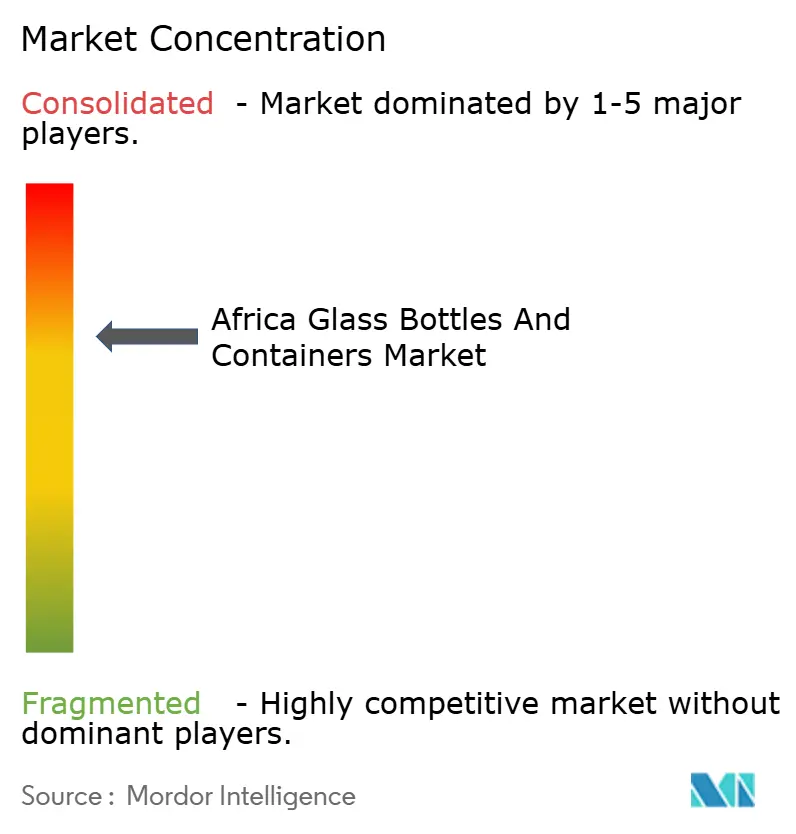

Panorama Competitivo

El mercado de botellas y envases de vidrio en África sigue siendo moderadamente concentrado, aunque la capacidad está en expansión. Ardagh Group, tras su acuerdo de USD 1.000 millones con Consol, controla la mayor presencia del continente en Sudáfrica, Nigeria, Kenia y Etiopía. Beta Glass, a punto de ser adquirida por Helios Investment Partners por casi EUR 100 millones (USD 109,2 millones), opera cinco líneas y mantiene una cuota dominante del 70% en Nigeria.

Middle East Glass y Kandil Glass anclan el suministro egipcio, con 420 toneladas por día de capacidad instalada y certificaciones regulatorias internacionales que atraen a las multinacionales. Competidores más pequeños como Isanti Glass en Sudáfrica y African Glass Limited en Kenia se centran en la producción ágil y personalizada con plazos de entrega más rápidos para clientes de cosméticos y licores artesanales.

Los movimientos estratégicos se centran en la integración vertical en la recolección de cullet, la eficiencia energética y la diversificación geográfica. El incentivo de reciclaje Money4Glass de Ardagh y la actualización de la red de cullet de Beta Glass en febrero de 2025 apuntan ambos a cuotas más altas de contenido reciclado. Las inversiones tecnológicas incluyen fundidores híbridos, refuerzo eléctrico y ensayos de oxicombustión destinados a reducir las facturas energéticas y los impuestos sobre el CO₂. Las estrategias de salida de grandes actores globales como Gerresheimer, que está desinvirtiendo plantas de vidrio moldeado fuera de África, pueden liberar activos o asociaciones de conocimiento técnico para compradores africanos.

Líderes de la Industria de Botellas y Envases de Vidrio en África

Ardagh Group S.A.

Verallia Packaging S.A.S.

O-I Glass, Inc.

Beta Glass PLC

Middle East Glass Manufacturing Company S.A.E.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Helios Investment Partners acordó adquirir las operaciones de envasado nigerianas de Frigoglass, incluidas Beta Glass Plc y Frigoglass Industries Nigeria Ltd, por casi EUR 100 millones (USD 109,2 millones); se espera el cierre en el primer trimestre de 2026.

- Octubre de 2025: Saint-Gobain Egipto anunció planes para duplicar las exportaciones anuales a los mercados africanos de EUR 60 millones (USD 65,4 millones) a EUR 120 millones (USD 130,8 millones) tras completar su planta de Ain Sokhna.

- Junio de 2025: Beta Glass presentó una expansión de capacidad de EUR 17,5 millones (USD 19,1 millones) en Nigeria para profundizar las cadenas de suministro regionales.

- Abril de 2025: Guala Closures inauguró una planta de cierres de 5.000 m² en la Zona Franca de Lagos, dirigida a líneas de licores, vino y aceite comestible en toda África Occidental.

Alcance del Informe del Mercado de Botellas y Envases de Vidrio en África

El Informe del Mercado de Botellas y Envases de Vidrio en África está segmentado por Usuario Final (Bebidas, Alimentos, Cosméticos y Cuidado Personal, Farmacéuticos, Perfumería), Color (Verde, Ámbar, Transparente, Otros Colores), y Geografía (Egipto, Nigeria, Kenia, Marruecos, Sudáfrica, Resto de África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de Toneladas).

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Egipto |

| Nigeria |

| Kenia |

| Marruecos |

| Sudáfrica |

| Resto de África |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermeladas, Jaleas, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

| Por País | Egipto | ||

| Nigeria | |||

| Kenia | |||

| Marruecos | |||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del sector de envases de vidrio en África?

El tamaño del mercado de botellas y envases de vidrio en África se situó en 4,99 millones de toneladas en 2026 y se proyecta que alcance 6,36 millones de toneladas en 2031, reflejando una CAGR del 4,97%.

¿Qué categoría de usuario final impulsa la mayor demanda de botellas de vidrio en África?

Las bebidas dominan con una cuota del 72,12%, impulsadas por la cerveza, los licores y las bebidas carbonatadas que valoran el vidrio por la protección del producto y el posicionamiento premium de marca.

¿Por qué se considera a Sudáfrica la geografía de más rápido crecimiento?

Las importantes inversiones en hornos tras la adquisición de Consol por parte de Ardagh, junto con las normas de Responsabilidad Extendida del Productor que favorecen la reciclabilidad del vidrio, elevan la CAGR prevista de Sudáfrica al 6,37%.

¿Cómo están influyendo los cambios regulatorios en la elección de materiales?

Los nuevos marcos de REP en Sudáfrica, Kenia y otros mercados establecen objetivos de reciclaje más altos, haciendo que el vidrio totalmente reciclable sea más atractivo que los plásticos multicapa.

¿Qué tecnologías ayudan a los productores a compensar los altos costos energéticos?

El aligeramiento mediante diseños de pared delgada, mayores proporciones de cullet, recuperación de calor residual y la introducción gradual de hornos eléctricos o híbridos reducen el consumo específico de energía y las emisiones de CO₂.

¿Cuáles son las principales estrategias competitivas entre los principales proveedores?

Los líderes del mercado se centran en ampliaciones de capacidad, I+D en aligeramiento, asociaciones de economía circular y diversificación geográfica para capturar las oportunidades del comercio intra-África.

Última actualización de la página el: