Tamaño y participación del mercado de transformadores de energía renovable

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.70 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.92 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.79% CAGR |

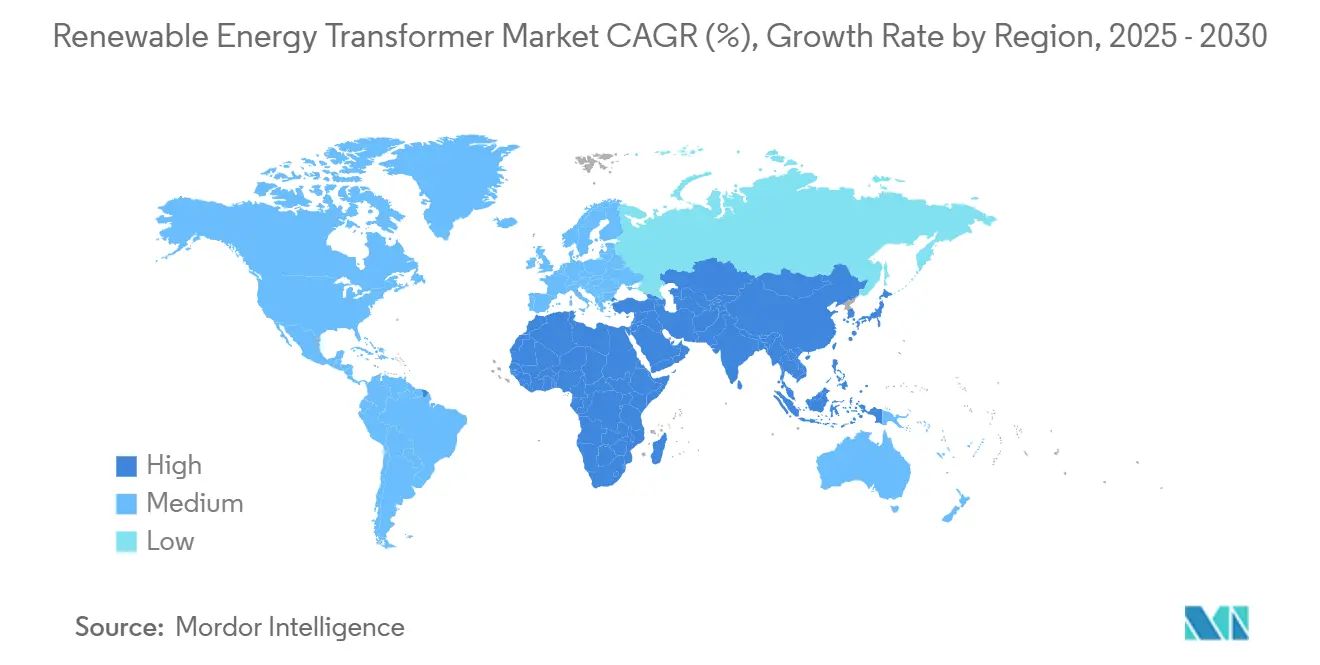

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

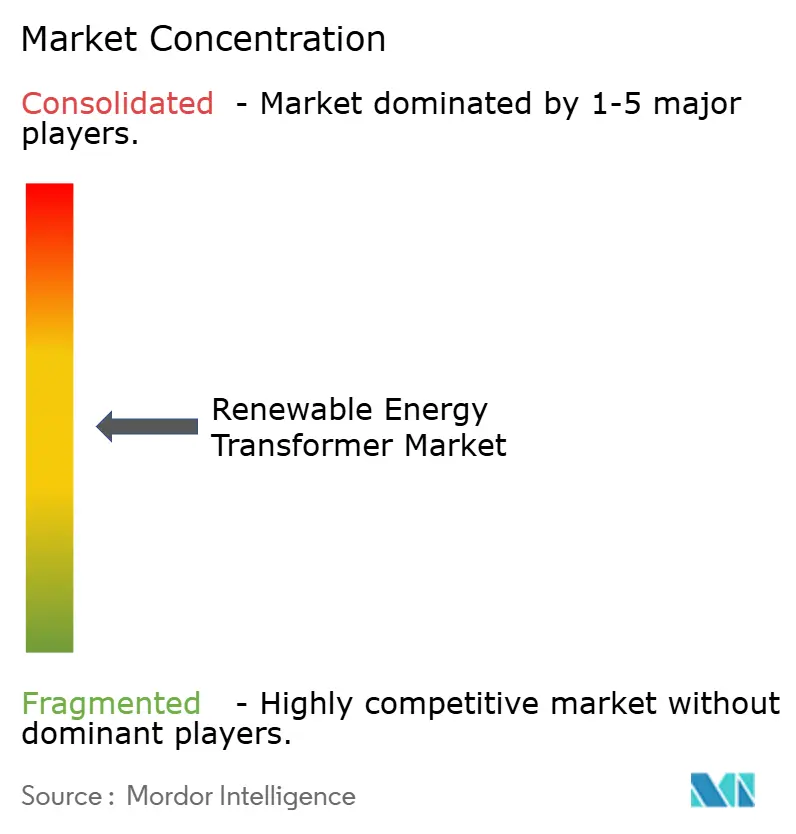

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de transformadores de energía renovable por Mordor Intelligence

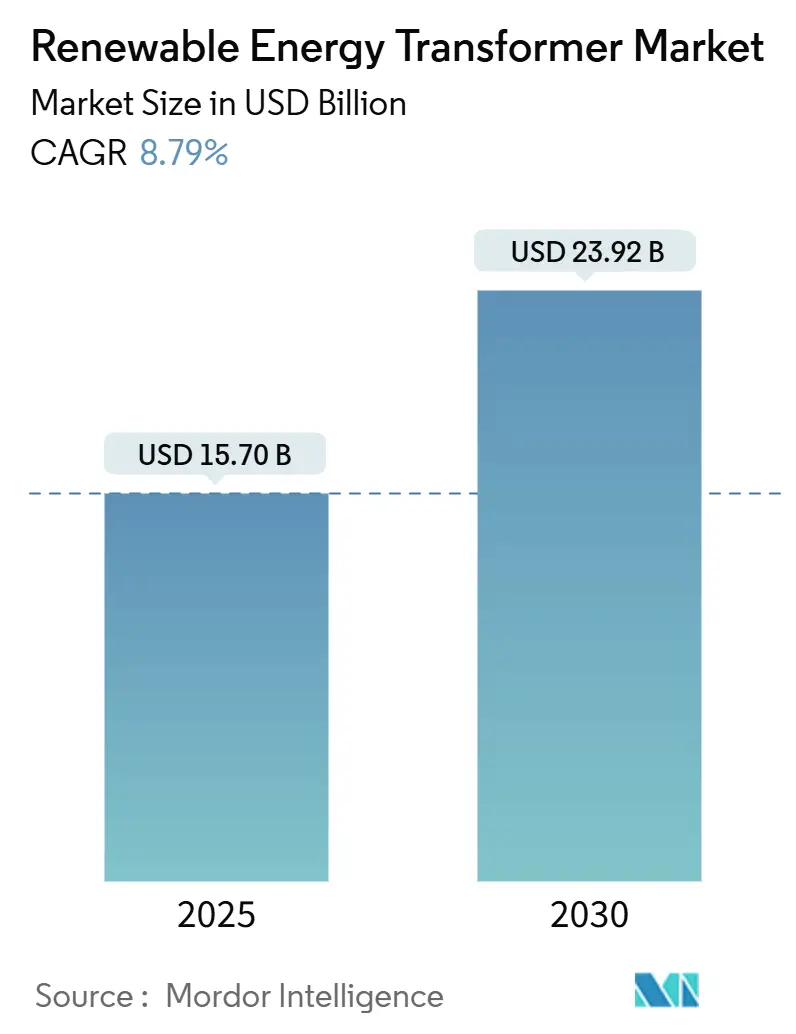

El tamaño del mercado de transformadores de energía renovable se estima en USD 15.700 millones en 2025 y se espera que alcance los USD 23.920 millones en 2030, a una CAGR del 8,79% durante el período de pronóstico (2025-2030).

Esta trayectoria de crecimiento supera a la de los segmentos de transformadores convencionales porque los proyectos solares y eólicos requieren unidades que gestionen el flujo de potencia bidireccional, proporcionen regulación de voltaje rápida y permitan el monitoreo en tiempo real. El aumento de las instalaciones solares a escala de servicios públicos, la aceleración de la construcción de parques eólicos marinos y los mandatos de política más estrictos están impulsando la adquisición sostenida de transformadores elevadores de alta capacidad que estabilizan las redes con alta penetración de energías renovables. Los fabricantes están respondiendo con aislamiento de fluido de éster, modelado de gemelos digitales y plataformas de mantenimiento basado en condiciones que extienden la vida útil de los activos al tiempo que cumplen con los estándares de seguridad y medioambientales en evolución. Sin embargo, los cuellos de botella en la cadena de suministro continúan extendiendo los plazos de entrega e inflando los precios, lo que lleva a las empresas de servicios públicos a firmar contratos de suministro a largo plazo y a coinvertir en nueva capacidad de fabricación.

Conclusiones clave del informe

- Por tipo, los transformadores de potencia lideraron con una participación del 53,6% del mercado de transformadores de energía renovable en 2024, mientras que se prevé que los transformadores de distribución se expandan a una CAGR del 9,8% hasta 2030.

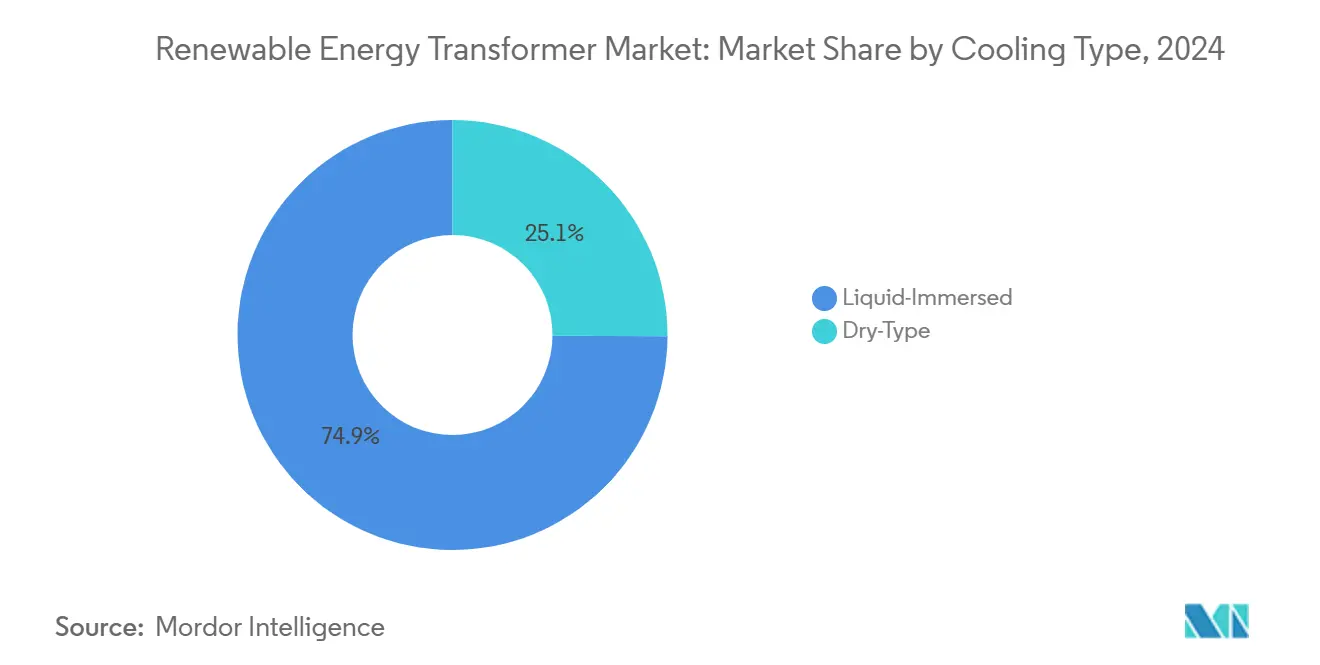

- Por método de refrigeración, las unidades sumergidas en líquido representaron el 74,9% del tamaño del mercado de transformadores de energía renovable en 2024, mientras que se prevé que los transformadores de tipo seco crezcan a una CAGR del 10,1% hasta 2030.

- Por tecnología de núcleo, los diseños convencionales tuvieron una participación del 69,7% en 2024; sin embargo, se proyecta que los transformadores de estado sólido registren la CAGR más alta del 14,5% de 2024 a 2030.

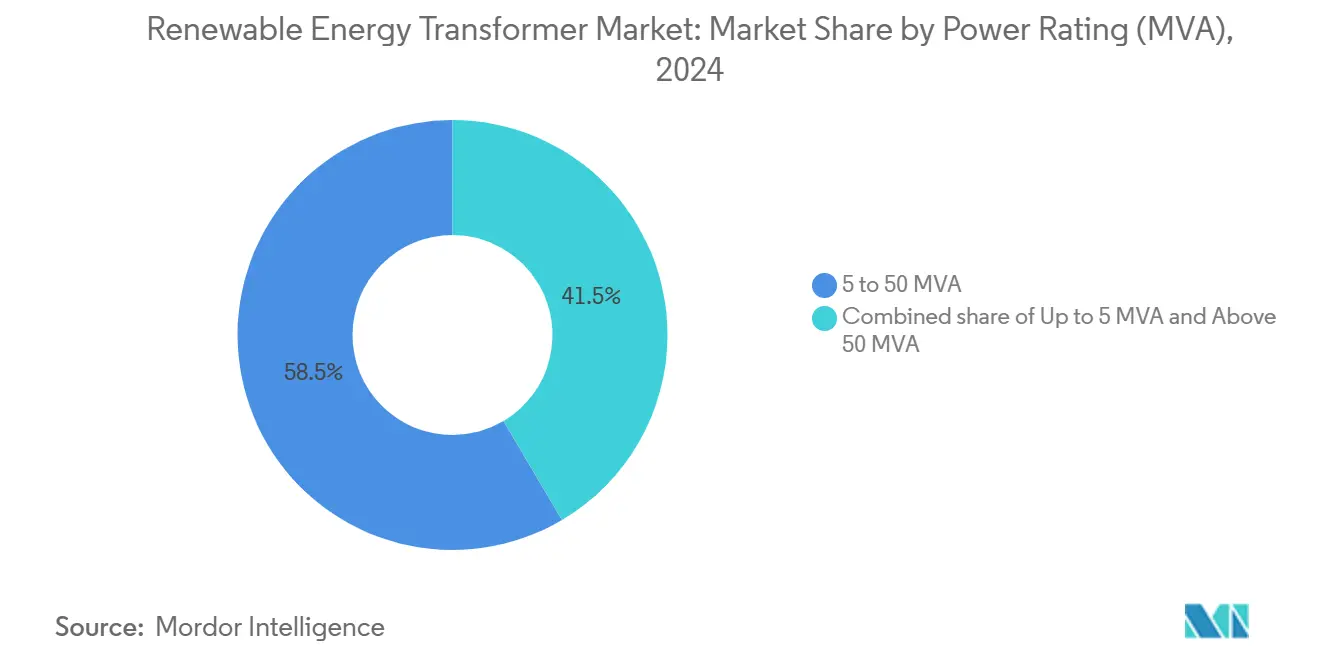

- Por clasificación de potencia, el rango de 5 a 50 MVA representó el 58,5% del tamaño del mercado de transformadores de energía renovable en 2024 y se proyecta que avance a una CAGR del 9,3% hasta 2030.

- Por aplicación, las plantas solares fotovoltaicas contribuyeron con el 48,2% de los ingresos de 2024, mientras que las instalaciones en parques eólicos están previstas para crecer a una CAGR del 9,0% hasta 2030.

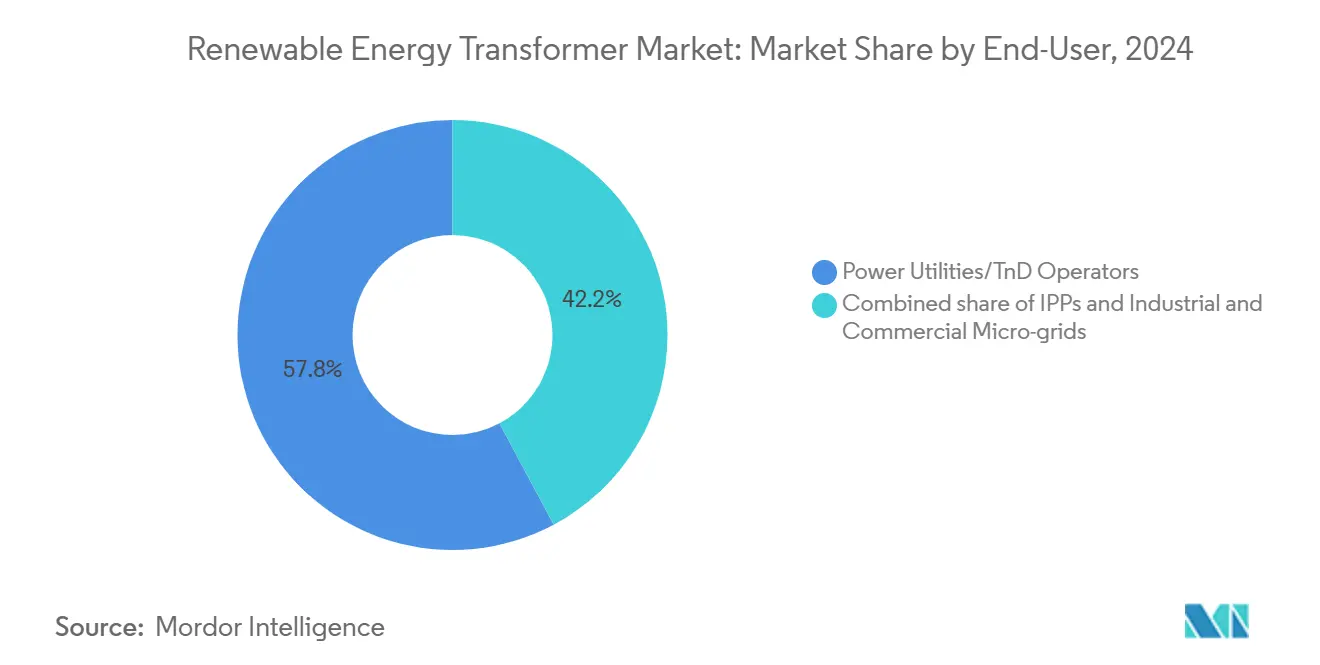

- Por usuario final, las empresas de servicios públicos tuvieron una participación del 57,8% en 2024; las microrredes industriales y comerciales registraron el crecimiento más rápido con una CAGR del 10,4% hasta 2030.

- Por geografía, la región Asia-Pacífico lideró con una participación del 43,5% en 2024 y se proyecta que se expanda a una CAGR del 9,5% hasta 2030.

- Tres proveedores -Hitachi Energy, ABB y Siemens Energy- controlaron colectivamente el 38% de los envíos globales de 2024, lo que subraya un panorama moderadamente concentrado.

Tendencias e información del mercado global de transformadores de energía renovable

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Construcción de instalaciones solares y eólicas a escala de servicios públicos | +2.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Modernización de redes e implementación de redes inteligentes | +2.1% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares de cartera de energías renovables y subsidios | +1.9% | Global, liderado por la UE, California y China | Corto plazo (≤ 2 años) |

| Reemplazo de activos de transmisión y distribución envejecidos | +1.5% | Núcleo en América del Norte y la UE, con desbordamiento hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Adopción de unidades de fluido de éster ecológicas | +0.8% | La UE y América del Norte lideran, seguidas de adopción global | Mediano plazo (2-4 años) |

| Demanda de interconectores HVDC para energía eólica marina | +1.2% | Mar del Norte de la UE, en expansión hacia Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La construcción de instalaciones solares y eólicas a escala de servicios públicos acelera la demanda de transformadores

Las adiciones de energías renovables a escala de servicios públicos a nivel global superaron todos los récords anteriores en 2025, aumentando la necesidad de transformadores elevadores robustos que gestionen la producción intermitente y habiliten la capacidad de paso a través de fallas. Las instalaciones de energía solar fotovoltaica requieren una regulación de voltaje de respuesta rápida ante amplias variaciones de irradiancia, mientras que los parques eólicos terrestres y marinos demandan mitigación de armónicos y carcasas resistentes a la corrosión. Para cumplir con estos requisitos, los proveedores han mejorado los circuitos de refrigeración, introducido aislamiento sólido de alta temperatura e integrado sensores de fibra óptica que alimentan plataformas de análisis para el mantenimiento predictivo. Los proyectos marinos elevan las clasificaciones por encima de 66 kV, y la línea WindSTAR de Hitachi Energy superó el hito de las 1.000 unidades en 2024, ilustrando la escala de la demanda especializada.[1]Hitachi Energy, "Perspectivas del mercado de transformadores de potencia", hitachienergy.com El despliegue sostenido de clústeres a escala de gigavatios en China, India, los Estados Unidos y el Mar del Norte continúa impulsando el mercado de transformadores de energía renovable en una pronunciada trayectoria de crecimiento.

La modernización de redes y la implementación de redes inteligentes impulsan la evolución tecnológica

Las empresas de servicios públicos en América del Norte y Europa están superponiendo monitoreo y control avanzados sobre redes heredadas, integrando gemelos digitales en subestaciones y nodos de distribución. Los transformadores inteligentes equipados con computación de borde y protocolos IEC 61850 ahora ofrecen cambio de tomas dinámico, servicios de paso a través y inercia sintética que imitan el comportamiento de los generadores síncronos.[2]ABB Ltd., "Subestaciones digitales para la modernización de la red", abb.com Los códigos de red europeos exigen inversores formadores de red para 2026, presionando indirectamente a los proveedores de transformadores para integrar electrónica de potencia para una respuesta rápida en frecuencia. Los transformadores de estado sólido reducen la huella hasta un 70%, permiten una conversión CA-CC sin interrupciones e interactúan con los recursos de energía distribuida, posicionándolos como activos fundamentales en las redes inteligentes emergentes. Estas capacidades elevan el costo de capital, pero ofrecen ahorros durante el ciclo de vida a través de menores pérdidas y actualizaciones de red diferidas, reforzando la adopción a largo plazo.

Los estándares de cartera de energías renovables y los incentivos de política aceleran el crecimiento del mercado

Mandatos como el paquete Objetivo 55 de la UE, el objetivo del 60% de energía renovable de California para 2030, y la meta de 1.200 GW de eólica más solar de China se traducen en canales de adquisición predecibles para transformadores de alta especificación. La Comisión Europea estima que se requerirán EUR 584.000 millones en inversión en redes para 2030, con una parte significativa asignada a subestaciones y modernizaciones de transformadores.[3]Comisión Europea, "Investment Needs for Fit for 55", ec.europa.eu En América Latina, las energías renovables ya representaron el 60% de la electricidad en 2024, impulsando la adquisición de unidades de fluido de éster para zonas ambientalmente sensibles. El programa FITT del Departamento de Energía de los Estados Unidos asignó USD 20 millones para acelerar la comercialización de transformadores de estado sólido, validando el compromiso del sector público con los diseños de próxima generación. Estos incentivos sustentan acumulaciones de pedidos de varios años y envían señales de demanda sólidas en todo el mercado de transformadores de energía renovable.

El reemplazo de activos de transmisión y distribución envejecidos crea una oportunidad sostenida

Los grandes transformadores de potencia tienen ahora un promedio de 38 años en servicio, superando los umbrales de vida útil óptima y aumentando el riesgo de falla en medio de la creciente penetración de energías renovables. Solo los Estados Unidos podrían necesitar un incremento del 160 al 260% en el stock para 2035 para acomodar la electrificación y el retiro de la capacidad existente. Las empresas de servicios públicos están alineando los ciclos de reemplazo con los objetivos de integración de energías renovables, optando por unidades de fluido de éster con monitoreo digital que mejoran simultáneamente la seguridad, la eficiencia y la visibilidad de la red. Europa refleja esta tendencia a medida que los operadores cambian de transformadores de aceite mineral de época a modelos conformes con el ecodiseño, agrupando la adquisición con la automatización de subestaciones para justificar los gastos de capital. La demanda de reemplazo de base resultante añade una capa estable a la expansión impulsada por las energías renovables, fortaleciendo la industria de transformadores de energía renovable frente a las fluctuaciones cíclicas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital inicial en unidades de media y alta tensión | -1.8% | Global, particularmente desafiante en mercados emergentes | Corto plazo (≤ 2 años) |

| Precios volátiles del cobre y el acero eléctrico | -1.2% | Impacto en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Desafíos de integración a la red y de reducción de la producción | -0.9% | Regiones con alta penetración de energías renovables | Mediano plazo (2-4 años) |

| Preocupaciones de ciberseguridad en unidades con monitoreo digital | -0.6% | Mercados desarrollados con infraestructura de red avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos requisitos de gasto de capital restringen la expansión del mercado

Los precios de los transformadores han escalado un 40% desde 2019, y los plazos de entrega de las unidades grandes ahora superan las 210 semanas, lo que pone a prueba los presupuestos y los cronogramas de los proyectos. Los obstáculos de financiamiento son más agudos en las economías emergentes, donde el capital concesional es escaso y el riesgo cambiario eleva los costos de endeudamiento. Los desarrolladores de energía eólica marina deben financiar múltiples unidades de 400 kV o 525 kV por plataforma, comprometiendo decenas de millones de USD mucho antes de que fluyan los ingresos. Para mitigar los choques de costos, los compradores están negociando acuerdos marco, coinvirtiendo en expansiones de proveedores y explorando modelos de arrendamiento que distribuyen los gastos de capital a lo largo de la vida útil del activo. A pesar de estas tácticas, el elevado gasto inicial sigue siendo un freno para la adopción a corto plazo, especialmente para los productores independientes de energía de tamaño mediano.

La volatilidad de los precios de las materias primas amenaza la estabilidad de la cadena de suministro

Se prevé que la demanda de cobre alcance los 50 millones de toneladas para 2035, pero la producción minera se queda atrás del crecimiento del consumo, impulsando alzas de precios que pueden elevar los costos de materiales de los transformadores hasta en un 20%.[4]Foro Internacional de la Energía, "Perspectivas de la demanda de cobre", ief.org El acero eléctrico de grano no orientado enfrenta restricciones similares, agravadas por aranceles e incertidumbre geopolítica. Los fabricantes de equipos originales están diversificando proveedores, sustituyendo devanados de aluminio donde es técnicamente factible e invirtiendo en reciclaje de chatarra para amortiguar la volatilidad. No obstante, los choques de precios al contado se propagan rápidamente por las carteras de pedidos, lo que impulsa cláusulas de recargo que complican la elaboración de presupuestos para los propietarios de activos de energías renovables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los transformadores de potencia lideran mientras el segmento de distribución se acelera

Los transformadores de potencia generaron el 53,6% de los ingresos en 2024, lo que refleja su papel crítico en las interconexiones a escala de servicios públicos que elevan el voltaje desde los conjuntos colectores de 35 kV hasta las redes de transmisión de 220 a 400 kV. Se espera que este segmento del mercado de transformadores de energía renovable mantenga una expansión de dígito medio único a medida que las plataformas de energía eólica marina requieren clasificaciones cada vez mayores de 500 a 800 MVA. Sin embargo, los transformadores de distribución avanzan a una CAGR del 9,8% a medida que proliferan la energía solar en tejados, la energía eólica comunitaria y las microrredes equipadas con baterías en distritos suburbanos e industriales. El mayor flujo de potencia bidireccional y la distorsión armónica en los alimentadores de baja tensión obligan a las empresas de servicios públicos a reemplazar las unidades obsoletas por modelos de núcleo amorfo de alta eficiencia equipados con monitoreo en línea.

En contextos de electrificación rural y mercados emergentes, las compactas unidades montadas en postes permiten la rápida conexión de minirredes que combinan energía solar fotovoltaica y respaldo diésel. Los fabricantes como Central Moloney y Cam Tran desarrollan conjuntamente plataformas modulares optimizadas para ensamblaje en contenedores, reduciendo el tiempo de instalación en campo en un tercio. La mayor tasa de crecimiento del segmento de distribución, por lo tanto, compensa su base más pequeña, reforzando una estructura de demanda diversificada dentro del mercado de transformadores de energía renovable.

Por tipo de refrigeración: el dominio de los sumergidos en líquido enfrenta el desafío de los de tipo seco

Los diseños sumergidos en líquido captaron el 74,9% de las ventas de 2024, gracias a su superior conductividad térmica, que acomoda los altos factores de carga típicos de los parques solares de múltiples GW. Los fluidos de éster natural elevan los límites de temperatura más que el aceite mineral, lo que permite un incremento de carga del 20% o una reducción de la huella. En consecuencia, las unidades líquidas siguen siendo indispensables para las estaciones conversoras HVDC marinas. Sin embargo, las alternativas de tipo seco crecen a una CAGR del 10,1% en respuesta a las regulaciones de seguridad contra incendios en zonas urbanas densas y campus de centros de datos, donde la contención de aceite es impráctica.

Las innovaciones recientes, incluidas las resinas epoxi mejoradas con nano-partículas y los canales de aire forzado, ahora permiten que los transformadores de tipo seco alcancen hasta 30 MVA, incursionando en el territorio que antes era exclusivo de los equipos llenos de aceite. Las empresas de servicios públicos en California y Corea del Sur especifican unidades de tipo seco para áreas propensas a incendios forestales, mientras que los promotores comerciales aprecian sus requisitos mínimos de mantenimiento. Estos cambios reequilibran gradualmente la demanda de segmentos, aunque los diseños líquidos todavía anclan el tamaño del mercado de transformadores de energía renovable para los grandes nodos de energía renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de núcleo: el liderazgo convencional desafiado por la innovación de estado sólido

Los transformadores convencionales de núcleo laminado retuvieron una participación del 69,7% en 2024, aprovechando un siglo de datos de campo, pruebas estandarizadas y una amplia base de proveedores que permite la estabilidad de precios. El subconjunto de transformadores inteligentes mejora estas plataformas heredadas con sensores integrados, detectores de descarga parcial y pasarelas SCADA, proporcionando valor incremental sin requerir cambios arquitectónicos radicales. Los transformadores de estado sólido, construidos sobre interruptores de carburo de silicio de alta frecuencia y magnéticos planares, crecieron un 14,5% anualmente y ahora abastecen microrredes de CC piloto en campus y sistemas de ferrocarril ligero.

Las unidades de estado sólido reducen las pérdidas en vacío hasta en un 70%, soportan el paso a través de voltaje de subciclo e interconectan sin interrupciones con baterías. No obstante, los altos costos de los semiconductores y los estándares limitados de prueba de alta tensión moderan la adopción masiva. El programa FITT de los Estados Unidos financia el escalado de prototipos a 20 MVA para 2027, lo que, si se prueba confiable, podría erosionar la participación convencional y redefinir las bases de desempeño dentro del mercado de transformadores de energía renovable.

Por clasificación de potencia: el dominio del rango medio refleja la escala de los proyectos de energías renovables

Los transformadores clasificados entre 5 y 50 MVA representaron el 58,5% de los ingresos globales en 2024, alineándose perfectamente con la arquitectura de bloques modulares de los modernos parques eólicos y solares. Esta clasificación equilibra las restricciones de envío, el espacio de instalación y los objetivos de redundancia; dos unidades de 40 MVA a menudo superan a una sola unidad de 80 MVA en términos de costo total del ciclo de vida. Esta clase también tiene menos cuellos de botella que las categorías de extra alta tensión, lo que mantiene los plazos de entrega promedio por debajo de las 80 semanas.

Los segmentos por encima de 50 MVA alimentan nuevos corredores HVDC de ±525 kV e interconexiones de servicios públicos, pero con estrictas restricciones de suministro de acero de núcleo. Las unidades por debajo de 5 MVA energizan tejados comerciales y proyectos comunitarios rurales; sus volúmenes son altos, pero los márgenes son reducidos. El dominio del rango medio, por lo tanto, estabiliza los ingresos y respalda las economías de escala, anclando la rentabilidad en todo el mercado de transformadores de energía renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el liderazgo solar se encuentra con el impulso de crecimiento eólico

Las plantas solares fotovoltaicas representaron el 48,2% de la facturación de 2024, lo que refleja las rápidas caídas en los costos de los módulos y los agresivos objetivos de instalación en China, India y los Estados Unidos. Los transformadores en estas plantas gestionan la producción variable y las altas relaciones de conversión de CC a CA, operando a menudo con una relación de sobredimensionamiento de CC/CA de 1,3 a 1,5. Los despliegues en parques eólicos, especialmente en matrices marinas, mostraron una CAGR del 9,0% a medida que las clasificaciones de las turbinas aumentaron a 15 MW y los voltajes de las matrices pasaron de 33 kV a 66 kV, lo que requiere diseños a medida con bajas relaciones de peso a rendimiento.

Las plantas hidráulicas, de biomasa y geotérmicas mantienen participaciones más pequeñas pero ofrecen perfiles de carga base estables que complementan las fuentes intermitentes. Los sitios geotérmicos en Kenia e Indonesia utilizan unidades de éster selladas herméticamente para mitigar la entrada de gases, lo que demuestra aplicaciones de nicho. Esta combinación de volumen y especialización consolida la diversidad de aplicaciones dentro de la industria de transformadores de energía renovable.

Por usuario final: el dominio de las empresas de servicios públicos enfrenta la disrupción de las microrredes

Las empresas de servicios públicos y los operadores de transmisión absorbieron el 57,8% de los envíos de 2024, impulsados por las actualizaciones de interconexión obligatorias y los reemplazos de flotas envejecidas. Su poder adquisitivo masivo da forma a las especificaciones técnicas y sustenta los contratos marco a largo plazo, proporcionando visibilidad de la demanda para los fabricantes de equipos originales. Los productores independientes de energía siguen con canales de múltiples GW que reflejan los estándares de los servicios públicos pero ofrecen precios flexibles a través de subastas competitivas.

Las microrredes industriales y comerciales, que se expanden a una CAGR del 10,4%, ahora requieren transformadores de media tensión con capacidades de operación en isla sin interrupciones y de arranque en negro. Proyectos como la instalación solar más almacenamiento de 106 MW de Timet demuestran que la industria pesada puede electrificar los procesos primarios y cubrir los costos de energía a través de fuentes renovables en el sitio. Las bases militares y los campus universitarios adoptan arquitecturas similares para fortalecer la resiliencia, erosionando el monopolio de los servicios públicos e inyectando una dinámica centrada en el cliente en el mercado de transformadores de energía renovable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Asia-Pacífico captó el 43,5% de los ingresos de 2024 y está proyectada para crecer a una CAGR del 9,5% hasta 2030, impulsada por los récords de despliegue de energía eólica y solar en China y el objetivo de 500 GW de India que extiende los corredores HVDC por todo el subcontinente. Los incentivos a la fabricación nacional y los ciclos de permisos más rápidos comprimen los plazos de los proyectos, lo que obliga a los fabricantes de equipos originales locales a ampliar la capacidad y asociarse con especialistas globales para obtener conocimiento de diseño.

Europa sigue siendo líder tecnológico a pesar de un crecimiento general más lento, canalizando EUR 584.000 millones hacia el refuerzo de la red que favorece las unidades de fluido de éster y los interconectores de energía eólica marina. La alta penetración de energías renovables de la región exige características de formación de red, estimulando la adopción temprana de prototipos de estado sólido. Mientras tanto, el tamaño del mercado de transformadores de energía renovable en América del Norte se beneficia de créditos fiscales, reemplazo de flotas envejecidas y repotenciación de parques eólicos terrestres, aunque los retrasos en los permisos moderan la velocidad de ejecución.

América Latina y Oriente Medio y África representan porciones más pequeñas pero de rápido crecimiento a medida que los abundantes recursos solares y las ambiciones de hidrógeno verde desbloquean corredores multimillonarios. Brasil, Chile, Arabia Saudita y Sudáfrica licitaron cada uno más de 2 GW de bloques de energías renovables en 2024, especificando transformadores protegidos contra la corrosión o de tipo seco para sitios desérticos y costeros. Estos frentes elevarán colectivamente el mercado de transformadores de energía renovable a nuevos máximos geográficos para 2030.

Panorama competitivo

El suministro global está moderadamente concentrado, con los cinco principales fabricantes representando aproximadamente el 55% de las entregas, aunque ninguna empresa supera una participación del 20%. Hitachi Energy lidera los segmentos de gran potencia, aprovechando sus carteras WindSTAR y HVDC; ABB le sigue en distribución inteligente y electrónica de potencia, tras haber adquirido los activos de Gamesa Electric en 2024. Siemens Energy completa el trío líder con una amplia integración en proyectos de ingeniería, adquisición y construcción.

Las escaseces de capacidad han llevado a los operadores establecidos a anunciar expansiones superiores a USD 1.500 millones en los Estados Unidos, Europa e India. Estos desembolsos se orientan a líneas de laminación de acero de núcleo, estaciones de llenado de fluido de éster y modernizaciones de fábricas digitales. Los competidores regionales responden a través de consolidaciones de capital privado; la fusión de Central Moloney con Cam Tran creó un especialista continental en transformadores de distribución posicionado para cubrir la brecha de demanda en América del Norte.

La diferenciación tecnológica se está agudizando. Mientras los operadores establecidos escalan prototipos de estado sólido, las empresas de nicho se centran en transformadores de microrredes de CC por debajo de 500 kVA, modernizaciones de sensores e índices de salud impulsados por inteligencia artificial. Los contratos de suministro a largo plazo, que a veces abarcan de 8 a 10 años, aseguran el cobre a precios de cobertura y garantizan ranuras de entrega, lo que subraya cómo la tensión de suministro da forma a las tácticas competitivas en el mercado de transformadores de energía renovable.

Líderes de la industria de transformadores de energía renovable

ABB Ltd.

Siemens Energy AG

Hitachi Energy

Schneider Electric SE

General Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Hitachi Energy, líder mundial en electrificación, firmó un acuerdo valorado en hasta USD 700 millones con EON. Esta colaboración tiene como objetivo suministrar transformadores a la red eléctrica alemana, mejorando la seguridad energética, la resiliencia y la asequibilidad del país.

- Marzo de 2025: Hitachi Energy se comprometió con USD 250 millones adicionales para expandir las plantas de transformadores en Virginia, Misuri y Misisipi, contratando a más de 100 empleados para aliviar las escaseces globales.

- Enero de 2024: Hitachi Energy y Ørsted acordaron una tecnología STATCOM mejorada para el proyecto de energía eólica marina Hornsea 4 de 2,4 GW, marcando la primera aplicación de la solución en Europa.

- Septiembre de 2024: TECO Electric & Machinery adquirió Shenchang Electric por 550 millones de dólares de Taiwán (NT$) para acelerar su entrada en los mercados de transformadores de alta eficiencia.

Alcance del informe global del mercado de transformadores de energía renovable

| Transformadores de potencia |

| Transformadores de distribución |

| Sumergido en líquido |

| Tipo seco |

| Convencional |

| Inteligente |

| Estado sólido |

| Hasta 5 MVA |

| 5 a 50 MVA |

| Más de 50 MVA |

| Plantas solares fotovoltaicas |

| Parques eólicos |

| Centrales hidroeléctricas |

| Biomasa y geotermia |

| Empresas de servicios públicos de energía/operadores de transmisión y distribución |

| Productores independientes de energía (PIE) |

| Microrredes industriales y comerciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo | Transformadores de potencia | |

| Transformadores de distribución | ||

| Por tipo de refrigeración | Sumergido en líquido | |

| Tipo seco | ||

| Por tecnología de núcleo | Convencional | |

| Inteligente | ||

| Estado sólido | ||

| Por clasificación de potencia (MVA) | Hasta 5 MVA | |

| 5 a 50 MVA | ||

| Más de 50 MVA | ||

| Por aplicación | Plantas solares fotovoltaicas | |

| Parques eólicos | ||

| Centrales hidroeléctricas | ||

| Biomasa y geotermia | ||

| Por usuario final | Empresas de servicios públicos de energía/operadores de transmisión y distribución | |

| Productores independientes de energía (PIE) | ||

| Microrredes industriales y comerciales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado de transformadores de energía renovable?

El tamaño del mercado de transformadores de energía renovable alcanzó los USD 15.700 millones en 2025 y se proyecta que llegue a USD 23.920 millones para 2030 a una CAGR del 8,79%.

¿Qué tipo de transformador se usa más ampliamente en proyectos de energías renovables?

Los transformadores de potencia dominan con una participación de ingresos del 53,6% porque las instalaciones solares y eólicas a escala de servicios públicos requieren unidades elevadoras de alta tensión para la conexión a la red.

¿Qué tendencia tecnológica está dando forma al diseño de transformadores de próxima generación?

Los transformadores de estado sólido, que crecen a una CAGR del 14,5%, integran electrónica de potencia para una eficiencia superior, flujo bidireccional y soporte de formación de red.

¿Por qué están ganando popularidad los transformadores de fluido de éster?

Los fluidos de éster son biodegradables y tienen puntos de inflamación más altos que el aceite mineral, cumpliendo con regulaciones más estrictas de seguridad contra incendios y medioambientales en entornos urbanos y marinos.

¿Qué región ofrece el crecimiento de mercado más rápido hasta 2030?

Asia-Pacífico se expande a una CAGR del 9,5% debido al récord de construcción de energías renovables en China y la ambición de 500 GW de India.

¿Qué está impulsando las escaseces de suministro de transformadores?

El aumento de las instalaciones de energías renovables, la inflación de precios del 40% desde 2019 y la limitada capacidad de acero de núcleo han extendido los plazos de entrega de las unidades grandes más allá de las 200 semanas.

Última actualización de la página el: