Tamaño y Participación del Mercado de Upstream de Petróleo y Gas de Azerbaiyán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

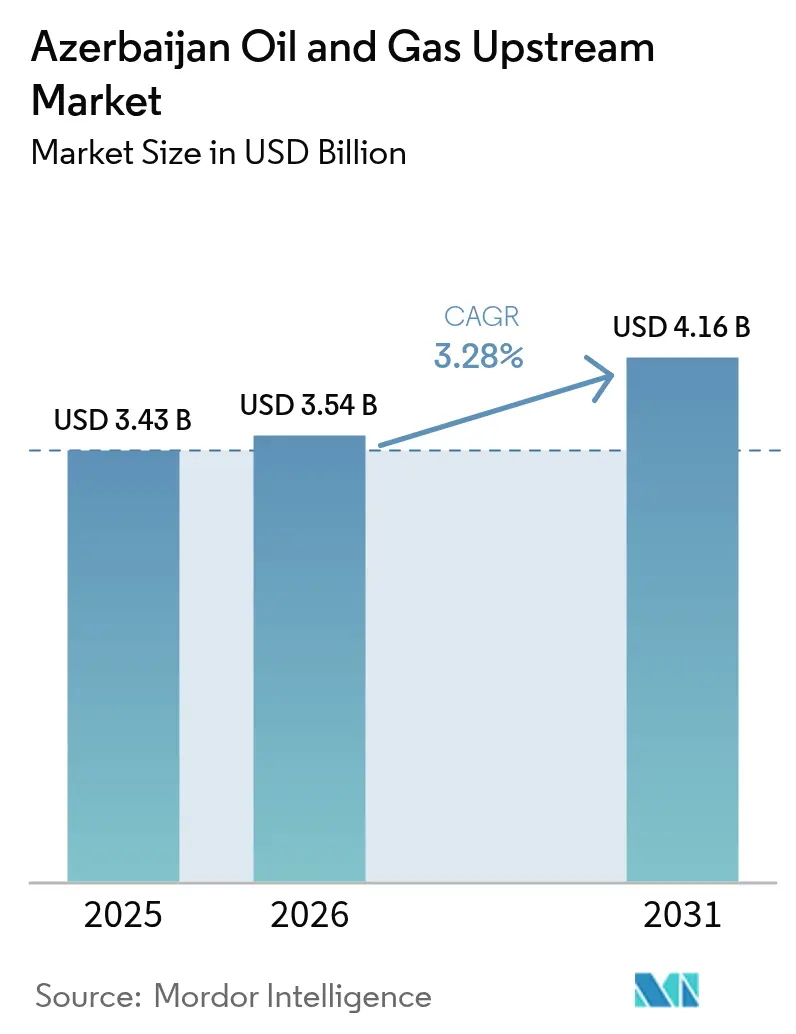

| Tamaño del mercado en el año base (2025) | 3.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Upstream de Petróleo y Gas de Azerbaiyán por Mordor Intelligence

El tamaño del Mercado de Upstream de Petróleo y Gas de Azerbaiyán fue valorado en USD 3,43 mil millones en 2025 y se estima que crecerá desde USD 3,54 mil millones en 2026 hasta alcanzar USD 4,16 mil millones en 2031, a una CAGR del 3,28% durante el período de pronóstico (2026-2031).

Este avance moderado refleja el desplazamiento desde la construcción a gran escala de proyectos greenfield hacia la optimización de activos brownfield, la recuperación mejorada de petróleo y los proyectos de monetización de gas que extraen valor adicional de activos probados. La actividad costa afuera sigue siendo el principal motor de crecimiento, dado que la geología en aguas someras reduce el riesgo de desarrollo y que los vínculos por gasoducto con los usuarios finales europeos garantizan una extracción confiable incluso cuando los precios globales fluctúan. Los operadores priorizan programas de campo petrolífero digital que reducen los costos operativos entre un 10 y un 15%, mientras que una serie de acuerdos de participación en la producción continúa anclando la inversión extranjera directa. El estatus de no miembro de la OPEP de Azerbaiyán, la distensión geopolítica y el régimen de arancel cero a la exportación fortalecen colectivamente la resiliencia comercial del mercado de upstream de petróleo y gas de Azerbaiyán, a pesar de los vientos en contra en la asignación de capital dentro de las grandes integradas globales.

Conclusiones Clave del Informe

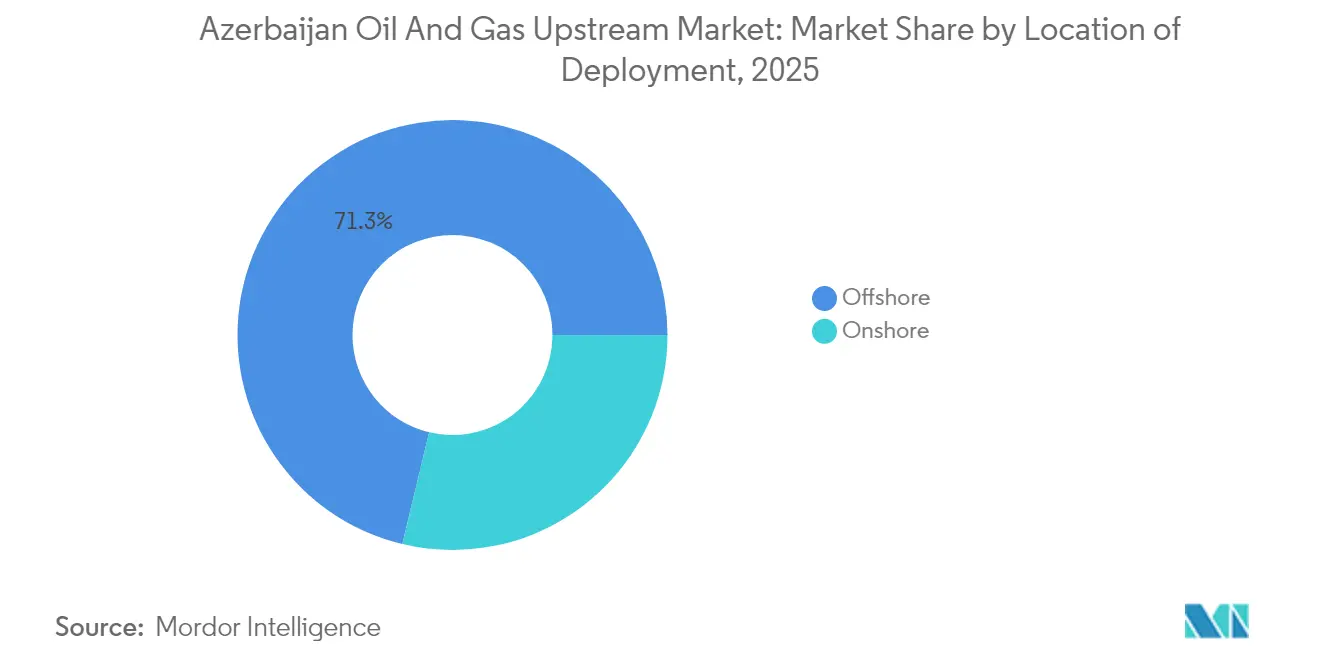

- Por ubicación de implantación, las operaciones costa afuera captaron el 71,25% de la participación del mercado de upstream de petróleo y gas de Azerbaiyán en 2025 y se proyecta que crecerán a una CAGR del 3,72% hasta 2031.

- Se proyecta que el gas natural registre la expansión más rápida por tipo de recurso, con una CAGR del 4,55% hasta 2031, impulsado por los compromisos de la UE de duplicar los volúmenes de importación.

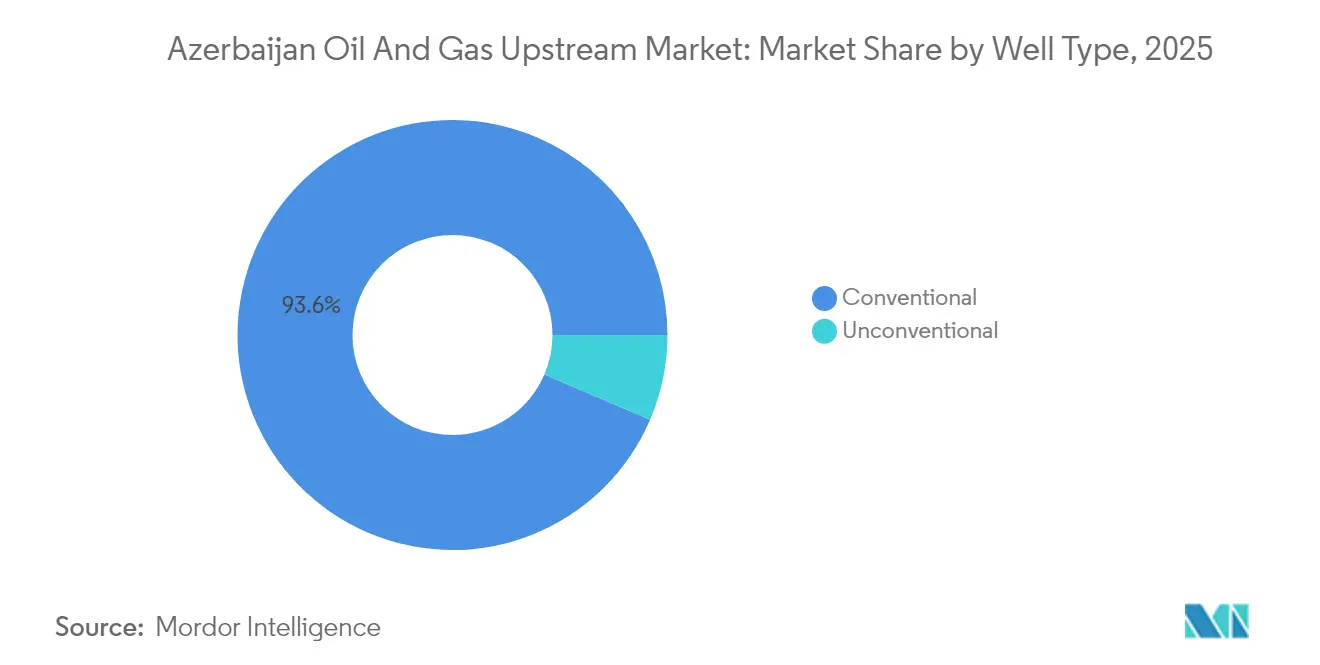

- Los pozos convencionales representaron el 93,55% de la base de ingresos de 2025 y aún avanzan a una CAGR del 4,39% gracias a programas avanzados de completación y monitoreo de yacimientos en tiempo real.

- Por servicio, el segmento de desarrollo y producción representó el 61,55% del gasto de 2025, mientras que los servicios de desmantelamiento mostraron la CAGR proyectada más alta, del 4,18%, a medida que los operadores presupuestan el retiro de plataformas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Upstream de Petróleo y Gas de Azerbaiyán

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Madurez del campo insignia ACG desencadena inversiones brownfield en recuperación mejorada de petróleo | +0.8% | Costa afuera de Azerbaiyán, región del Mar Caspio | Mediano plazo (2-4 años) |

| Estabilización del Brent > USD 70 impulsa las decisiones finales de inversión de los operadores | +0.6% | Global, con impacto directo en el upstream de Azerbaiyán | Corto plazo (≤ 2 años) |

| Términos fiscales atractivos de tipo acuerdo de participación en la producción y régimen de arancel cero a la exportación | +0.5% | Nacional de Azerbaiyán, con efecto de derrame hacia el Caspio regional | Largo plazo (≥ 4 años) |

| Giro de seguridad energética de la UE hacia el suministro del Caspio | +0.7% | Corredor UE-Azerbaiyán, Corredor de Gas Meridional | Mediano plazo (2-4 años) |

| Pilotos de campo petrolífero digital que reducen los costos operativos entre un 10 y un 15% en Shah Deniz | +0.4% | Costa afuera de Azerbaiyán, aplicable a campos regionales | Mediano plazo (2-4 años) |

| Acceso a finanzas verdes para la modernización de abatimiento de metano | +0.3% | Global, con foco en las operaciones upstream de Azerbaiyán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Madurez del Campo Insignia ACG Desencadena Inversiones Brownfield en Recuperación Mejorada de Petróleo

El complejo Azeri-Chirag-Gunashli tiene ahora tres décadas de antigüedad; sin embargo, un programa de sísmica 4D de USD 370 millones que cubre 740 km² está abriendo nuevas vías de optimización que pueden extender la vida económica mucho más allá del horizonte del acuerdo de participación en la producción de 2049. La puesta en servicio en 2024 por parte de BP de la plataforma Azeri Central Este (ACE) entregó 26.000 barriles por día dentro de sus primeros ocho meses, superando la estimación nominal. La reinyección continua de gas, el equilibrio de inundación con agua y la vigilancia con fibra óptica ya han estabilizado las tasas de declinación y, en algunos grupos de pozos, incluso las han revertido. La producción acumulada de 591 millones de toneladas del campo proporciona una vasta biblioteca de datos que alimenta modelos de aprendizaje automático para inundación de agua con patrones y tratamientos químicos en la proximidad del pozo. Estas iniciativas sustentan colectivamente el mercado de upstream de petróleo y gas de Azerbaiyán al salvaguardar su mayor centro de producción.[1]BP plc, "El Gemelo Digital Reduce los Costos Operativos en Shah Deniz," BP, bp.com

Estabilización del Brent por encima de USD 70 impulsa las decisiones finales de inversión de los operadores

Un suelo duradero del Brent por encima de USD 70 por barril ha reabierto el flujo de inversiones para Azerbaiyán, validando la economía de la perforación de relleno en campos maduros y las conexiones de gas no asociado. Proyectos como el desarrollo Umid-2 de SOCAR avanzan hacia una decisión final de inversión, con la primera producción programada para 2028. La estabilidad de precios alienta a los prestamistas a ampliar los plazos, lo que a su vez reduce el costo promedio ponderado de capital para esquemas de compresión complejos, como el Proyecto de Compresión de Shah Deniz de USD 2.900 millones, actualmente en ejecución. Los productores canalizan capital hacia activos con conectividad midstream establecida, en lugar de hacia prospectos exploratorios especulativos, preservando así la resiliencia del flujo de caja ante una eventual caída de precios. El mercado de upstream de petróleo y gas de Azerbaiyán se beneficia porque una mayor proporción de barriles sancionados se convierte rápidamente en volúmenes de exportación a través del Corredor de Gas Meridional.

Términos Fiscales Atractivos de Tipo Acuerdo de Participación en la Producción y Régimen de Arancel Cero a la Exportación

Desde el "Contrato del Siglo" de 1994, los acuerdos upstream de Azerbaiyán se han centrado en acuerdos de participación en la producción que permiten a los inversores recuperar el 100% de los costos antes de que se apliquen las divisiones del petróleo de ganancia. El gobierno sigue siendo uno de los más competitivos de Eurasia, y la ausencia de aranceles de exportación acelera la generación temprana de flujo de caja. Las cláusulas de arbitraje modeladas según normas internacionales protegen a los inversores contra cambios unilaterales, alentando a BP, MOL Group y TotalEnergies a profundizar sus participaciones accionarias. Las enmiendas recientes que cubren Qarabagh y el bloque ADUA muestran la disposición del Estado a extender incentivos similares a nuevas áreas de exploración. Estos rasgos fiscales hacen del mercado de upstream de petróleo y gas de Azerbaiyán un destino preferido para la financiación brownfield y de conexiones, en particular entre los operadores que recortan sus presupuestos de exploración globales.

Giro de Seguridad Energética de la UE Hacia el Suministro del Caspio

Bruselas se comprometió en 2022 a duplicar las importaciones de gas azerbaiyano a 20 bcm para 2027. La garantía de extracción incremental reduce el riesgo de las ampliaciones de compresión del Gasoducto Transadriático y respalda contratos de suministro plurianuales con precios en los centros europeos. Azerbaiyán ya exportó 25,3 bcm en 2024, dejando un claro margen de crecimiento a medida que la Fase II de Shah Deniz se incrementa y nuevas capas de gas en ACG entran en producción. Los volúmenes de exportación preferencial también desbloquean estructuras de préstamos verdes sindicados que recompensan los compromisos de reducción de metano, bajando la tasa de obstáculo para futuros pozos de gas. En consecuencia, el gas natural está emergiendo como el eje del mercado de upstream de petróleo y gas de Azerbaiyán, complementando su legado franquicia petrolera.[2]Comisión Europea, "Declaración Conjunta sobre Cooperación Energética con Azerbaiyán," ec.europa.eu

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido descenso de la presión de los yacimientos en los bloques costa afuera heredados | -0.9% | Costa afuera de Azerbaiyán, campos maduros del Caspio | Corto plazo (≤ 2 años) |

| Tensiones geopolíticas en torno al corredor de Nagorno-Karabaj | -0.4% | Nacional de Azerbaiyán, rutas de transporte regionales | Mediano plazo (2-4 años) |

| Fuga de capital hacia carteras de bajas emisiones de carbono dentro de las compañías petroleras internacionales | -0.6% | Global, afectando las inversiones upstream en Azerbaiyán | Largo plazo (≥ 4 años) |

| Mezclas de crudo de alto contenido de azufre que incurren en descuentos de calidad crecientes | -0.5% | Mercados globales de crudo, fijación de precios de exportación de Azerbaiyán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso de la Presión de los Yacimientos en los Bloques Costa Afuera Heredados

Los horizontes maduros dentro de las formaciones Balakhany y Fasila han caído por debajo de la presión de punto de burbuja en varios pozos, acelerando los aumentos del corte de agua y de la relación gas-petróleo. Los operadores ahora inyectan hasta 750 millones de pies cúbicos por día de gas reciclado solo para mantener el levantamiento artificial, una proposición costosa a medida que la potencia de compresión envejece. Aunque la sísmica 4D y la fibra óptica de fondo de pozo perfeccionan la eficiencia del barrido, la física impone límites una vez que las presiones de poro caen demasiado. Los análisis económicos de medio ciclo muestran que los barriles incrementales extraídos después de 2030 conllevan costos unitarios entre un 25 y un 30% más altos que los promedios del campo. Si los precios de las materias primas se suavizan, podrían surgir paradas no planificadas, recortando la línea de ingresos del mercado de upstream de petróleo y gas de Azerbaiyán durante los próximos dos años.

Tensiones Geopolíticas en Torno al Corredor de Nagorno-Karabaj

El alto el fuego de 2023 redujo el riesgo cinético, pero las servidumbres de paso de los gasoductos aún bordean áreas en disputa, requiriendo vigilancia ininterrumpida. Las aseguradoras incluyen una prima de conflicto en la cobertura de casco y carga para el transbordo en el Caspio, elevando los puntos de equilibrio del costo de extracción entre USD 0,20 y 0,30 por barril. Incluso los rumores de escalada pueden congelar las cartas de crédito, retrasando los levantamientos de carga y amortiguando la velocidad del capital de trabajo. Los prestamistas extranjeros mantienen cláusulas geopolíticas que podrían desencadenar prepagos obligatorios si las hostilidades se reanudan. Tales vulnerabilidades actúan como un lastre sobre el mercado de upstream de petróleo y gas de Azerbaiyán, aunque las operaciones cotidianas permanezcan sin interrupciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Implantación: El Dominio Costa Afuera Impulsa la Innovación Tecnológica

El segmento costa afuera representó el 71,25% del mercado de upstream de petróleo y gas de Azerbaiyán en 2025, y su CAGR del 3,72% lo mantiene firmemente en el liderazgo. La plataforma ACE de BP alcanzó 26.000 barriles por día en su primer año operativo, mostrando un paquete de electrificación integrado que reduce la intensidad de emisiones. Al integrar la gestión de estranguladores basada en inteligencia artificial, la instalación ha reducido el tiempo no productivo en un 12%. Las conexiones agrupadas de campos comparten la superestructura de procesamiento, lo que mantiene controlados los costos del ciclo de vida para los satélites más pequeños. El tamaño del mercado de upstream de petróleo y gas de Azerbaiyán atribuible a proyectos costa afuera se pronostica que pasará de USD 2,44 mil millones en 2025 a aproximadamente USD 3,04 mil millones en 2031.

Las operaciones terrestres, una vez el lugar de nacimiento del petróleo global, representan ahora el resto y enfrentan fatiga de infraestructura. Sin embargo, las modernizaciones digitales en las flotas de bombas de vástago maduras están aumentando el tiempo de funcionamiento al 95%, reduciendo así la necesidad de perforar nuevos pozos. También se están evaluando proyectos piloto de coproducción geotérmica para descarbonizar la generación de vapor en los esquemas de recuperación mejorada de petróleo. La huella terrestre permite la capacitación cruzada de la fuerza laboral que luego migra hacia las asignaciones costa afuera de mayor margen, preservando las competencias dentro de la industria de upstream de petróleo y gas de Azerbaiyán mientras se amortizan las inversiones en formación en ambos entornos.

Por Tipo de Recurso: El Gas Natural Emerge como Motor de Crecimiento

El petróleo crudo mantuvo una contribución a los ingresos del 66,18% en 2025, pero el gas natural avanza a una CAGR más rápida del 4,55% hasta 2031. Las adendas al acuerdo de participación en la producción de ACG desbloquearon hasta 4 tcf de gas no asociado, con pozos iniciales programados para entrar en línea en 2025. El tamaño del mercado de upstream de petróleo y gas de Azerbaiyán vinculado al gas está preparado para crecer de USD 1,16 mil millones en 2025 a USD 1,52 mil millones en 2031, manteniendo una cartera equilibrada frente a las fluctuaciones de precios del crudo.

Las exportaciones récord de gas de 25,3 bcm en 2024 subrayan las ventajas logísticas del Corredor de Gas Meridional. El Proyecto de Compresión de Shah Deniz de USD 2.900 millones añadirá 3 bcm por año de rendimiento incremental, diversificando aún más las fuentes de ingresos. El condensado asociado ofrece un componente de mezcla liviano y dulce que mitiga el problema del azufre mencionado anteriormente. En conjunto, el giro hacia el gas ayuda a estabilizar el flujo de caja, reforzando la narrativa de inversión para el mercado de upstream de petróleo y gas de Azerbaiyán.

Por Tipo de Pozo: Los Pozos Convencionales Aprovechan Tecnologías Probadas

Los activos convencionales entregaron el 93,55% de la producción de 2025 y, contraintuitivamente, siguen siendo el segmento de crecimiento más rápido con una CAGR del 4,39%. La participación del mercado de upstream de petróleo y gas de Azerbaiyán sesgada hacia la tecnología convencional subraya los retornos superiores ajustados por riesgo de los yacimientos conocidos frente a los horizontes de esquisto no probados que carecen de datos piloto.

Las innovaciones normalmente asociadas a los plays inconvencionales, como la fracturación multietapa y los ramales de dirección geológica, se están adaptando a entornos de arenisca y carbonato en la Cuenca del Caspio Sur. Los sensores de fondo de pozo en tiempo real alimentan análisis que optimizan la extracción sin provocar irrupciones de arena o agua. Estas mejoras extienden los períodos de meseta y posponen los costosos desvíos de pozos, preservando el margen de gasto de capital (capex) en todo el mercado de upstream de petróleo y gas de Azerbaiyán.

Por Servicio: Los Servicios de Desarrollo y Producción Lideran la Actividad del Mercado

Los servicios de Desarrollo y Producción captaron el 61,55% del gasto de 2025 gracias a una serie de pozos de relleno, actualizaciones de levantamiento artificial y eliminación de cuellos de botella en la superestructura. El contrato de automatización de USD 14 millones de Emerson en ACE integra sistemas de protección de alta integridad contra sobrepresión, que reducen el tiempo de inactividad no planificado en un 7%. Baker Hughes entregará más de 150 bombas sumergibles eléctricas, cada una con variadores de velocidad que aumentan la vida útil en operación. Estos proyectos ejemplifican cómo la intensidad de servicios mantiene en funcionamiento el mercado de upstream de petróleo y gas de Azerbaiyán incluso en ausencia de nuevos grandes descubrimientos.

El desmantelamiento, sin embargo, es el nicho de servicios de más rápido crecimiento, con una CAGR del 4,18%, a medida que los operadores planifican las obligaciones de fin de vida útil. La participación temprana de especialistas en remoción permite una presupuestación más fluida del abandono de plataformas y garantiza el cumplimiento ambiental. La creciente ola de desmantelamiento está forjando un ecosistema paralelo de cadena de suministro que se volverá cada vez más central para la industria de upstream de petróleo y gas de Azerbaiyán en la década de 2030.

Análisis Geográfico

Azerbaiyán representa la mayor parte de la producción regional de hidrocarburos, sustentada por más de USD 200 mil millones de inversión extranjera acumulada desde 1994. El tamaño del mercado de upstream de petróleo y gas de Azerbaiyán dentro de las fronteras nacionales está proyectado para superar los USD 4,16 mil millones en 2031, un resultado impulsado por el control soberano de las rutas de exportación y un régimen fiscal favorable. El estatus de no miembro de la OPEP del país otorga flexibilidad en la gestión de la producción de la que carecen otros pares regionales, permitiendo a los operadores reaccionar con prontitud a las señales de precios sin restricciones de cuotas. Su geografía costera proporciona acceso directo por gasoducto a Georgia, Turquía y, más adelante, a la UE, sorteando los puntos de estrangulamiento marítimos congestionados.

La geología en aguas someras del Mar Caspio reduce la complejidad de perforación en comparación con los plays de aguas ultraprofundas en otros lugares. Sin embargo, el descenso del nivel del mar ha comenzado a exponer la infraestructura costera a riesgos de hundimiento, lo que impulsa refuerzos estructurales en determinados muelles. La gestión ambiental se ha vuelto así integral, con SOCAR implementando auditorías de referencia de intensidad de metano en todas las instalaciones costa afuera. Los terminales de exportación compartidos con socios de Turkmenistán y Kazajistán ahora incorporan sistemas de teledetección que detectan derrames, minimizando el tiempo de inactividad causado por incidentes ambientales.

Los mercados finales europeos siguen siendo la piedra angular del crecimiento. El Gasoducto Transadriático puede escalar a 20 bcm por año con actualizaciones de compresores, acomodando volúmenes crecientes de la creciente cartera de gas de Azerbaiyán. El ramal Igdır-Najicheván de Turquía, puesto en servicio en 2024, crea un corredor adicional que puede canalizar el gas excedente hacia el Mediterráneo Oriental. Los memorandos de comercialización conjunta con Qatar Energy ilustran el amplio panorama geopolítico, proporcionando a Azerbaiyán múltiples centros de demanda y reforzando la durabilidad del mercado de upstream de petróleo y gas de Azerbaiyán.

Panorama Competitivo

La concentración del mercado es moderada, con las posiciones heredadas de BP, SOCAR y Chevron aún dominantes, pero atemperadas por la creciente presencia de MOL Group y ONGC Videsh. BP opera ACG y Shah Deniz, asegurando el liderazgo tecnológico y manteniendo una fuerte influencia en la cadena de suministro. SOCAR posee una participación del 25% en la mayoría de sus acuerdos de participación en la producción insignia y está internalizando gradualmente las competencias en subsuelo y gestión de proyectos, reduciendo así la brecha de capacidades. El mercado de upstream de petróleo y gas de Azerbaiyán, por lo tanto, equilibra el conocimiento internacional con el interés nacional, creando un modelo de gobernanza mutuamente reforzante.

Las prioridades estratégicas han pasado de la captura de áreas de exploración hacia la eficiencia y la gestión ambiental del carbono. BP firmó un memorando en 2024 para extender su alcance en el acuerdo de participación en la producción hacia Qarabagh y ADUA, comprometiéndose a implementar gemelos digitales que reduzcan la intensidad de metano en un 50% para 2030.[5]BP plc, "BP Extiende su Cartera en el Caspio a Través del Acuerdo Qarabagh," BP, bp.com El programa de digitalización faro de SOCAR aprovecha el análisis en la nube suministrado por Baker Hughes para integrar paneles de control de producción, mantenimiento y cadena de suministro. Los competidores se diferencian en ciencia de datos y mantenimiento predictivo, no únicamente en destreza de perforación.

La disciplina de capital es el nuevo principio ordenador. Los intercambios de participación por infraestructura, como la participación de MOL Group en el bloque de gas de abril de 2025, reflejan una estrategia de reducción de los desembolsos de efectivo iniciales. El auge del financiamiento vinculado a la sostenibilidad significa que la economía futura de los proyectos dependerá de la intensidad de gases de efecto invernadero tanto como del costo de extracción. Estas fuerzas dan forma colectivamente a un panorama corporativo en el que la agilidad tecnológica y la responsabilidad ambiental en materia de carbono determinan quién gana en el mercado de upstream de petróleo y gas de Azerbaiyán.

Líderes de la Industria de Upstream de Petróleo y Gas de Azerbaiyán

BP PLC

Equinor ASA

SOCAR

TotalEnergies SE

NK Lukoil PAO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: MOL Group firmó acuerdos comerciales con los socios del ACG para desarrollar yacimientos de gas no asociado que contienen hasta 4 tcf, con perforaciones programadas para comenzar desde West Chirag y el primer gas esperado en 2025.

- Septiembre de 2024: BP y SOCAR firmaron un memorando bajo el cual BP se unirá a los acuerdos de Qarabagh y ADUA, con el objetivo de aprovechar la infraestructura existente para un desarrollo expedito.

- Junio de 2024: Baker Hughes aseguró un contrato plurianual para suministrar más de 150 bombas sumergibles eléctricas a SOCAR para la optimización de la producción en múltiples campos.

- Enero de 2024: BP inició una campaña sísmica 4D de cinco años por USD 370 millones en 740 km² del ACG para optimizar la recuperación mejorada y reducir el riesgo de perforación.

Alcance del Informe del Mercado de Upstream de Petróleo y Gas de Azerbaiyán

Las actividades upstream de la industria del petróleo y gas incluyen la exploración, la creación de estudios geológicos, la obtención de derechos sobre la tierra y la producción, que incluye la perforación terrestre y costa afuera.

El mercado de upstream de petróleo y gas de Azerbaiyán está segmentado por operación y ubicación. Por operación, el mercado se segmenta en exploración, desarrollo y producción. Por ubicación, el mercado se segmenta en terrestre y costa afuera. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado con base en los ingresos (miles de millones de USD).

| Terrestre |

| Costa Afuera |

| Petróleo Crudo |

| Gas Natural |

| Convencional |

| Inconvencional |

| Exploración |

| Desarrollo y Producción |

| Desmantelamiento |

| Por Ubicación de Implantación | Terrestre |

| Costa Afuera | |

| Por Tipo de Recurso | Petróleo Crudo |

| Gas Natural | |

| Por Tipo de Pozo | Convencional |

| Inconvencional | |

| Por Servicio | Exploración |

| Desarrollo y Producción | |

| Desmantelamiento |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de upstream de petróleo y gas de Azerbaiyán en 2026?

El tamaño del mercado de upstream de petróleo y gas de Azerbaiyán se sitúa en USD 3,54 mil millones en 2026 y se pronostica que alcanzará USD 4,16 mil millones en 2031.

¿Qué segmento tiene la mayor participación en la producción de Azerbaiyán?

Los proyectos costa afuera captaron el 71,25% de la participación del mercado de upstream de petróleo y gas de Azerbaiyán en 2025 debido a las prolíficas reservas en aguas someras.

¿Cuál es el principal impulsor de crecimiento para la producción de gas de Azerbaiyán?

Los compromisos de la UE de duplicar las importaciones de gas del Caspio a 20 bcm por año para 2027 sustentan una CAGR del 4,55% para la producción de gas natural.

¿Por qué los pozos convencionales siguen expandiéndose rápidamente?

Las completaciones avanzadas, la reinyección de gas y el monitoreo de yacimientos en tiempo real permiten que los pozos convencionales crezcan a una CAGR del 4,39% a pesar de la madurez.

¿Qué segmento de servicios está preparado para la expansión más rápida?

Se proyecta que los servicios de desmantelamiento crecerán a una CAGR del 4,18% a medida que los operadores presupuestan el retiro de plataformas al final de su vida útil.

Última actualización de la página el: