Tamaño y Participación del Mercado de Montacargas en el CCG

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

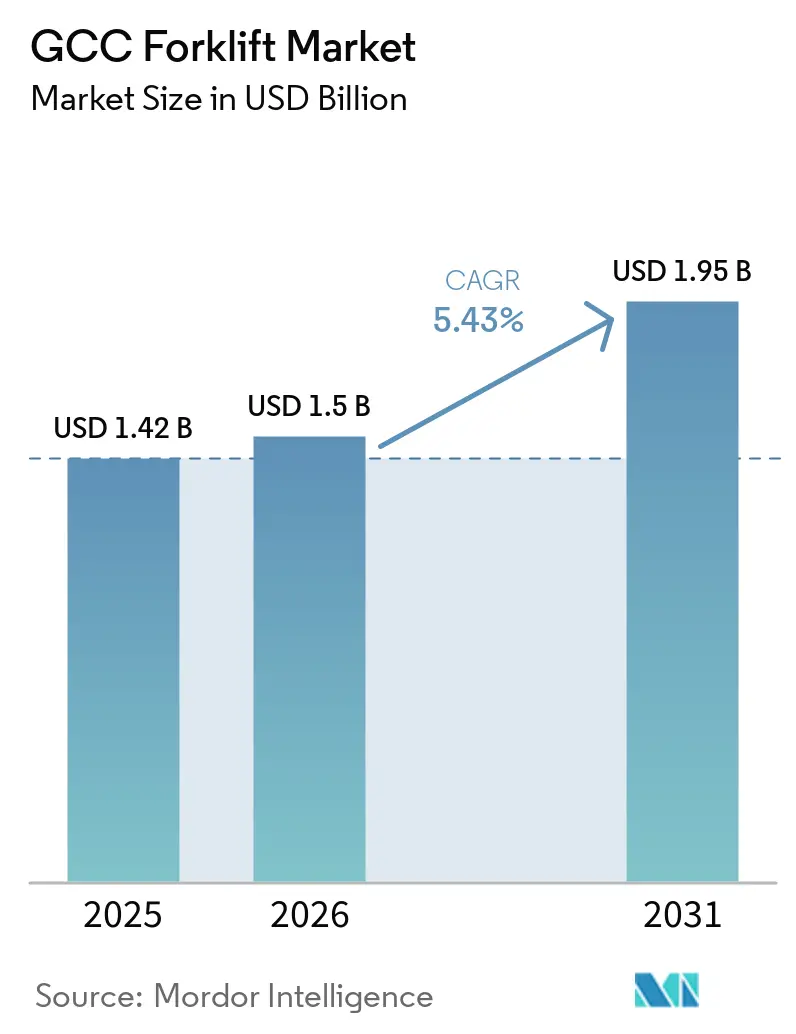

| Tamaño del mercado en el año base (2025) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montacargas en el CCG por Mordor Intelligence

Se espera que el tamaño del mercado de montacargas en el CCG aumente de USD 1,42 mil millones en 2025 a USD 1,50 mil millones en 2026 y alcance USD 1,95 mil millones en 2031, creciendo a una CAGR del 5,43% durante 2026-2031. La renovación de flotas está orientándose hacia una demanda impulsada por la infraestructura, a medida que los programas soberanos desvinculan los pedidos de equipos de los ciclos del precio del crudo, con los proyectos de la Visión 2030 de Arabia Saudita adelantando las entregas y acortando los períodos de reemplazo. La economía del costo total de propiedad del litio-ion ya supera a la del plomo-ácido, reforzando una mentalidad de prioridad eléctrica que está integrada en esquemas de incentivos como el reembolso del 20% sobre el costo de capital del Reino y la Estrategia de Energía Limpia 2050 de los Emiratos Árabes Unidos. La densidad del cumplimiento del comercio electrónico está rediseñando el diseño de los almacenes, impulsando la adopción de conductores eléctricos de pasillo estrecho y recolectores de pedidos que mejoran la utilización cúbica en centros urbanos de alto alquiler. Prevalece una intensidad competitiva moderada: los fabricantes de equipos originales (OEM) globales defienden su participación premium mediante contratos de servicio y logística de repuestos rápida, mientras que los competidores chinos ganan clientes sensibles al costo localizando centros de ensamblaje y soporte de garantía.

Conclusiones Clave del Informe

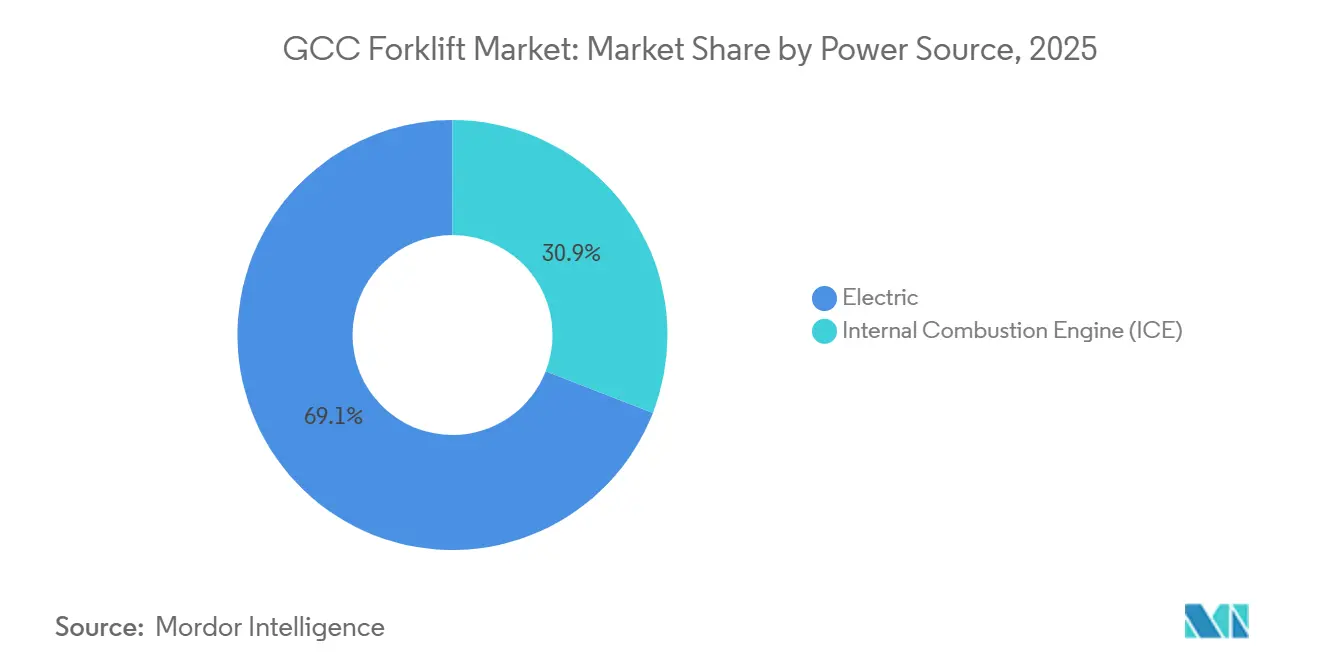

- Por fuente de energía, los montacargas eléctricos representaron el 69,13% de la participación del mercado de montacargas en el CCG en 2025 y avanzan a una CAGR del 7,34% hasta 2031.

- Por clase de montacargas, la Clase 4/5 representó el 43,55% de la participación en 2025, mientras que los camiones de conductor eléctrico de Clase 1 están preparados para expandirse con una CAGR del 8,04% entre 2026 y 2031.

- Por capacidad de tonelaje, el segmento de 5-10 toneladas comandó el 60,03% de la participación del mercado de montacargas en el CCG en 2025, mientras que la categoría de más de 10 toneladas está preparada para crecer a una CAGR del 5,94%.

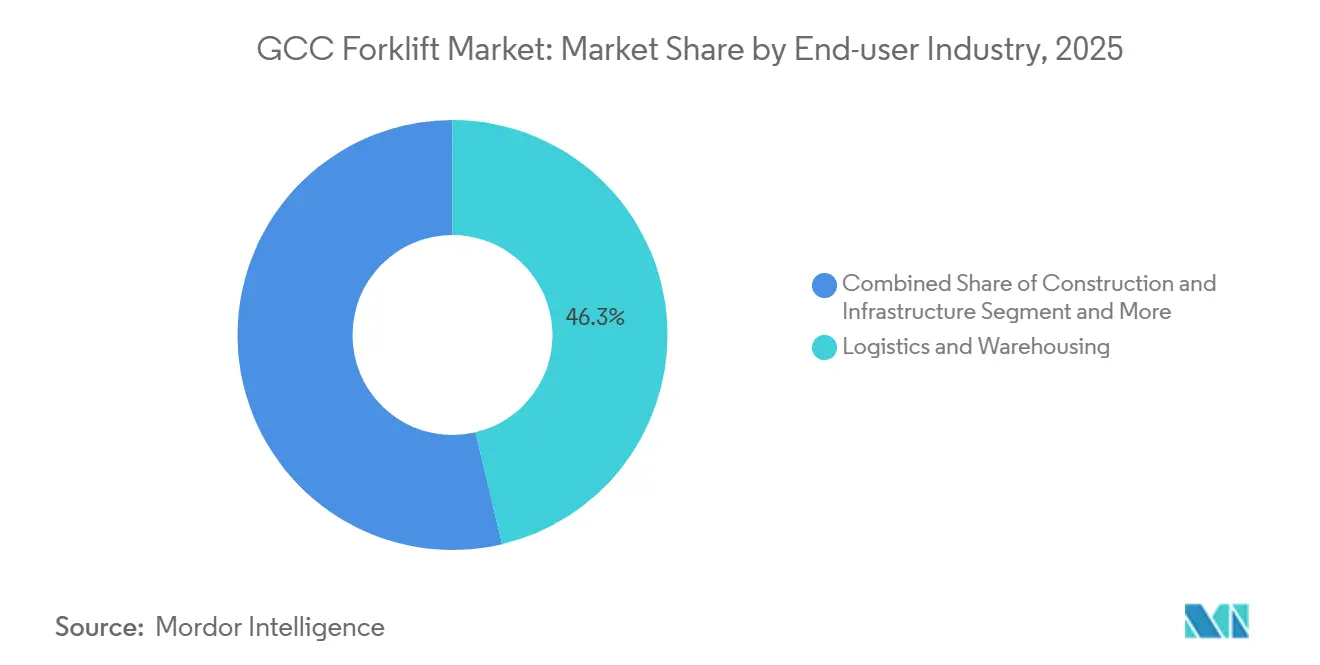

- Por industria de usuario final, la logística y el almacenamiento representaron el 46,31% del tamaño del mercado de montacargas en el CCG en 2025 y se proyecta que crezca al 6,21% hasta 2031.

- Por tipo de producto, los modelos contrapesados mantuvieron el 68,15% de la participación en 2025, mientras que los camiones de almacén avanzan a una CAGR del 7,61% durante 2026-2031.

- Por geografía, Arabia Saudita lideró con el 38,06% de la participación del mercado de montacargas en el CCG en 2025, y crecerá a una CAGR del 6,58% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Montacargas en el CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos de Infraestructura del CCG | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Auge de Almacenes Impulsado por el Comercio Electrónico | +1.5% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Transición hacia Montacargas Eléctricos y de Litio-ion | +1.3% | Todo el CCG | Largo plazo (≥ 4 años) |

| Expansión de la Logística de Terceros y la Cadena de Frío | +0.9% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Corredores Portuarios de Zonas Francas | +0.7% | Emiratos Árabes Unidos, Arabia Saudita, Omán | Mediano plazo (2-4 años) |

| Centros de Cumplimiento Autónomos | +0.6% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de Infraestructura del CCG (Visión 2030 y otros)

El Puerto NEOM de Arabia Saudita, respaldado por una inversión significativa, está preparado para revolucionar sus operaciones. La Fase 1 contempla la instalación de grúas automatizadas de barco a tierra, complementadas por numerosos montacargas de apoyo. En un cambio significativo, el puerto está comprimiendo el ciclo típico de reemplazo de equipos de varios años en una ventana de compra mucho más corta. Mientras tanto, la logística del Proyecto del Mar Rojo y la construcción de la ciudad de entretenimiento Qiddiya están asegurando arrendamientos plurianuales con distribuidores locales. Esta estrategia no solo garantiza compromisos de tiempo de actividad, sino que también inclina las adquisiciones hacia fabricantes de equipos originales (OEM) que cuentan con centros de servicio en el país. Además, las marcas globales, con su promesa de entrega acelerada de repuestos, están aprovechando esta mayor urgencia para capturar pedidos que eluden los métodos convencionales de compra al contado históricamente vinculados a los ingresos petroleros.

Auge de Almacenes Impulsado por el Comercio Electrónico

Amazon opera un gran centro de cumplimiento en Riad, mientras que KEZAD gestiona un extenso parque logístico, ambos asegurados bajo contratos a largo plazo que abarcan una década[1]"Centro de Cumplimiento de Riad entra en Funcionamiento," LOGISTICS MIDDLE EAST, logisticsmiddleeast.com. Estos contratos protegen la demanda de equipos de la volatilidad de los precios del petróleo. Con las crecientes expectativas de entregas en el mismo día, la densidad de montacargas ha aumentado significativamente, convirtiendo a los modelos de litio-ion, especialmente aquellos con capacidades de carga de oportunidad, en la opción preferida. A medida que los costos del suelo urbano aumentan, existe un marcado impulso hacia el almacenamiento vertical. Esta tendencia ha impulsado posteriormente los volúmenes de camiones retráctiles y recolectores de pedidos en el mercado de montacargas del CCG.

Transición hacia Montacargas Eléctricos y de Litio-ion

El reembolso de Arabia Saudita está acelerando la adopción de vehículos eléctricos, y la larga vida útil de las baterías de litio-ion está justificando sus mayores costos iniciales. DP World ha emitido una licitación para apiladores retráctiles eléctricos, eligiendo específicamente baterías de litio-hierro-fosfato que pueden operar en condiciones de alta temperatura. Sin embargo, una parte significativa de los almacenes aún requiere actualizaciones de paneles eléctricos, lo que puede extender considerablemente los plazos de entrega. Para los gestores de flotas que no están bien versados en los códigos eléctricos, los paquetes de electrificación llave en mano que combinan equipos, cargadores y permisos de red hacen que el proceso de adquisición sea mucho más sencillo.

Expansión de la Logística de Terceros y la Cadena de Frío

En su sede de Yeda, RSA Cold Chain exige montacargas con cabina climatizada, certificados bajo las normas HACCP e ISO 22000. Este nicho especializado está dominado principalmente por los líderes de la industria Crown y Jungheinrich. Mientras tanto, la incursión de NewCold en los Emiratos Árabes Unidos y Catar muestra una combinación de automatización, integrando lanzaderas robóticas de palés junto con montacargas operados por humanos. En un movimiento significativo, la consolidación regional de Agility ha implementado reemplazos de montacargas eléctricos en múltiples países, subrayando su énfasis en el tiempo de actividad, una prioridad que justifica las primas de precio sobre los modelos económicos estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad del CAPEX por el Precio del Petróleo | -0.8% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Corto plazo (≤ 2 años) |

| Escasez de Operadores de Montacargas Calificados | -0.6% | Todo el CCG | Mediano plazo (2-4 años) |

| El Clima Desértico Acelera el Costo Total de Propiedad | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥ 4 años) |

| Normativas Fragmentadas de Reciclaje de Baterías | -0.3% | Todo el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del CAPEX por el Precio del Petróleo

La decisión de Saudi Aramco de reducir su presupuesto de capital para 2026 marca una tendencia: los contratistas petroquímicos y de campos petroleros tienden a posponer las actualizaciones cuando los precios del Brent caen. Este cambio ha extendido sus ciclos de reemplazo a una década. Mientras tanto, los OEM están recurriendo a arrendamientos operativos vinculados a índices del crudo, con el objetivo de aportar estabilidad al mercado de montacargas del CCG.

Escasez de Operadores de Montacargas Calificados

En 2025, las ofertas de empleo destacaron cada vez más el requisito de candidatos certificados, lo que llevó a un aumento en las expectativas salariales en toda la industria. La fragmentación de las licencias transfronterizas agravó aún más la rotación de la fuerza laboral, creando desafíos para los empleadores en la retención de operadores calificados. Para abordar estos problemas, las empresas comenzaron a adoptar tecnologías de asistencia al conductor semiautomatizadas e implementar contratos de capacitación integrados para atraer y retener talento, garantizando al mismo tiempo la eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: La Electrificación Supera a la Economía del Diésel

Los montacargas eléctricos mantuvieron el 69,13% de la participación en 2025 y crecieron al 7,34% hasta 2031, subrayando el cambio del mercado de montacargas del CCG hacia la economía del litio-ion. En el Puerto de Duqm, las limitaciones de la red eléctrica llevaron a especificar montacargas diésel en 2025, subrayando la continua importancia de las unidades de combustión interna en entornos exteriores. Las cláusulas de intercambio de baterías, que transfieren los costos de degradación a los OEM, ayudan a mitigar los riesgos de valor residual. Mientras tanto, los ensayos de celdas de combustible de hidrógeno en KAUST sugieren una posible tercera vía para el futuro.

Los operadores de flotas están equilibrando las penalizaciones del calor desértico frente a los reembolsos de capital, favoreciendo a los proveedores con programas locales de reacondicionamiento de baterías que completan el ciclo de vida. En el mercado de montacargas del CCG, las marcas chinas están ganando ventaja competitiva al asociarse con Dubatt, reduciendo efectivamente los costos de reemplazo a mitad de vida útil.

Por Clase de Montacargas: Los Conductores Eléctricos de Pasillo Estrecho Ganan Participación

Las unidades de cojín y neumáticas de Clase 4/5 retuvieron el 43,55% de la participación en 2025, pero los conductores eléctricos de Clase 1 registraron la CAGR más rápida del 8,04%. El centro de Riad de Amazon desplegó varias unidades de pasillo estrecho para duplicar la densidad de almacenamiento, subrayando cómo los diseños de los almacenes influyen en la selección de clases. Los camiones de palés de Clase 3 también aumentan a medida que los reguladores laborales endurecen los estándares ergonómicos, convirtiendo los gatos manuales en modelos motorizados.

En los patios portuarios, las unidades diésel de Clase 4/5 siguen siendo esenciales. Las superficies de grava de NEOM y los pesos de los contenedores requieren el uso de montacargas para terreno accidentado. Con las regulaciones de emisiones en el horizonte para 2027, se espera que los precios del diésel aumenten. Este posible cambio probablemente acelerará la transición hacia los montacargas eléctricos en el mercado del CCG.

Por Capacidad de Tonelaje: La Demanda de Elevación Pesada Sigue las Expansiones Portuarias

El segmento de 5-10 toneladas capturó el 60,03% de la participación en 2025, impulsado por los movimientos en los patios de contenedores de Jebel Ali y el Puerto de Hamad. Los montacargas de más de 10 toneladas crecen un 5,94% a medida que las grúas automatizadas aún necesitan apoyo terrestre para la carga de gran tamaño. Los modelos de menos de 5 toneladas dominan el comercio minorista y la industria ligera, donde la calidad del aire interior dicta la operación eléctrica.

Los contratistas de construcción siguen siendo fieles a las unidades diésel de 7-10 toneladas, mientras que las paradas petroquímicas demandan modelos a prueba de explosiones de 18-25 toneladas. Esta especialización canaliza el gasto en elevación pesada hacia OEM premium con profundidad de ingeniería, consolidando la participación de alto tonelaje dentro del mercado de montacargas del CCG.

Por Industria de Usuario Final: La Logística Domina, la Manufactura se Rezaga

La logística y el almacenamiento representaron el 46,31% de la participación en 2025 y liderarán con una CAGR del 6,21%, impulsados por la consolidación de la logística de terceros y los acuerdos de nivel de servicio del comercio electrónico. La construcción enfrenta retrasos en licitaciones que acortan las ventanas de compra, mientras que la manufactura permanece estable pero estancada a medida que la automatización reemplaza las tareas manuales.

Los minoristas están transitando hacia flotas eléctricas para cumplir con las regulaciones de emisiones en interiores. Mientras tanto, los gigantes petroquímicos establecen los estándares de Zona ATEX 1, un referente que las marcas de nivel medio encuentran difícil de cumplir. A medida que los aeropuertos se modernizan, generan una demanda creciente de flotas eléctricas, ampliando el alcance del mercado de montacargas del CCG hacia sectores no convencionales.

Por Tipo de Producto: Los Camiones de Almacén Ganan Terreno en la Densidad de Cumplimiento

Los montacargas contrapesados retuvieron el 68,15% de la participación en 2025, pero los camiones de almacén registraron una CAGR del 7,61% a medida que los centros de comercio electrónico con escasez de terreno adoptan estanterías verticales. Los camiones retráctiles elevan hasta 14 metros en pasillos de 2,7 metros, una configuración que reduce a la mitad el costo inmobiliario por palé. Los modelos contrapesados anclan las flotas portuarias donde la durabilidad exterior y el alto tonelaje siguen siendo críticos.

En el mercado de montacargas del CCG, los camiones de almacén están liderando el cambio hacia la electrificación, mientras que los camiones contrapesados avanzan a un ritmo más lento. Los OEM con amplias carteras de almacén están experimentando un crecimiento significativo, lo que obliga a los generalistas a innovar con soluciones de financiamiento y paquetes de servicio plurianuales.

Análisis Geográfico

Arabia Saudita aseguró el 38,06% de la participación en 2025 y registró la CAGR más rápida de la región del 6,58% hasta 2031, impulsada por los megaproyectos de la Visión 2030. Los plazos de NEOM y el Mar Rojo comprimen la rotación de flotas, mientras que un reembolso eléctrico acelera la adopción del litio-ion. Los picos de verano por encima de 45 °C reducen la autonomía de la batería en un 23%, lo que lleva a costosas salas de carga con control climático y orienta a los operadores hacia la guía automatizada que reduce la dependencia de las habilidades del conductor.

La expansión de Jebel Ali y los arrendamientos a largo plazo de logística de terceros de KEZAD, que protegen los pedidos de las fluctuaciones del petróleo, anclan a los Emiratos Árabes Unidos en segundo lugar. La infraestructura de reciclaje de los Emiratos Árabes Unidos ofrece a los operadores una ventaja de costo en baterías de circuito cerrado en comparación con sus vecinos dependientes de la exportación. Los OEM chinos que establecen centros de servicio en Dubái han reducido los plazos de entrega de repuestos, disminuyendo la brecha de precio premium con los actores establecidos y ampliando la presencia del mercado de montacargas del CCG.

Catar, Kuwait, Omán y Baréin representan el resto. El Gas Natural Licuado del Campo Norte de Catar y la expansión del Puerto de Hamad impulsan una demanda de montacargas. Mientras tanto, Kuwait pospone las licitaciones debido a restricciones presupuestarias. El Puerto de Duqm de Omán está adquiriendo montacargas diésel, a la espera de la finalización de su subestación eléctrica en 2027. El nuevo parque logístico de Baréin en Hidd está transitando hacia flotas eléctricas, alineándose con los mandatos de sostenibilidad regionales. Si bien la regulación técnica 2026 de SASO agiliza los estándares de seguridad, impone un costo de cumplimiento por unidad, facilitando las transacciones transfronterizas dentro del mercado de montacargas del CCG [2]"SASO Emite Regulación de Equipos de Elevación," SASO, saso.gov.sa .

Panorama Competitivo

Los OEM globales, como Toyota, KION, Jungheinrich, Crown e Hyster-Yale, mantienen una posición dominante en el mercado a través del posicionamiento premium y garantías de servicio confiables. Los fabricantes chinos, incluidos Hangcha, HELI, BYD y EP Equipment, están expandiendo constantemente su presencia ofreciendo precios competitivos y estableciendo centros localizados, como el centro de Hangcha en Jebel Ali. Otros actores, como Mitsubishi Logisnext, Doosan, Manitou y CAT Lift Trucks, se centran en aplicaciones especializadas y soluciones de financiamiento flexibles para atender demandas de nicho.

La electrificación y la integración de servicios están dando forma a las estrategias de los principales participantes del mercado. Combilift de Kanoo Machinery, por ejemplo, ofrece modelos de arrendamiento que integran equipos, mantenimiento y capacitación durante períodos plurianuales, ayudando a los compradores a gestionar los costos de manera efectiva. BYD utiliza el reciclaje de circuito cerrado para reducir los gastos del ciclo de vida, evidenciado por el acuerdo eléctrico de 40 unidades de SANY en Catar, el pedido único más grande de la región [3]"El Pedido de Montacargas Eléctricos más Grande del Golfo," SANY, sanyglobal.com.

La automatización también está influyendo en las decisiones de compra, con la telemetría habilitada por API convirtiéndose en un factor crítico. Los OEM que adoptan protocolos de software abierto están mejor posicionados para abordar las necesidades cambiantes del mercado y garantizar la relevancia a largo plazo. Se espera que estos avances desempeñen un papel fundamental en la configuración del futuro del mercado de montacargas del CCG.

Líderes de la Industria de Montacargas en el CCG

Toyota Industries Corporation (Toyota Material Handling)

KION Group AG

Jungheinrich AG

Crown Equipment Corporation

Hyster-Yale Materials Handling, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Grupo Jaidah de Catar presentó el montacargas diésel Baoli KBD160S con capacidad de 16 toneladas para atender a clientes industriales pesados.

- Diciembre de 2025: HULKMAN entregó dos montacargas diésel FD70 a un cliente saudita, enfatizando la uniformidad de diseño para facilitar el mantenimiento.

- Septiembre de 2025: SANY envió 40 montacargas eléctricos a un operador logístico catarí, el contrato de montacargas eléctricos individual más grande de Oriente Medio.

- Mayo de 2025: Dayim Equipment Rental recibió el primer lote de montacargas Hangcha de un pedido de USD 15 millones para expandir las flotas de alquiler en múltiples países.

Alcance del Informe del Mercado de Montacargas en el CCG

El alcance incluye la segmentación por fuente de energía (motor de combustión interna y eléctrico), clase de montacargas (clase 1 - conductor eléctrico, clase 2 - pasillo estrecho eléctrico, clase 3 - mano/conductor eléctrico, y clase 4/5 - cojín MCI y neumático), capacidad de tonelaje (por debajo de 5 toneladas, 5-10 toneladas, y más de 10 toneladas), industria de usuario final (logística y almacenamiento, construcción e infraestructura, manufactura (discreta y de proceso), comercio minorista y mayorista, petróleo y gas/petroquímicos, y otros (cadena de frío alimentaria, aeropuertos)), y tipo de producto (montacargas contrapesados y camiones de almacén (retráctil, recolector de pedidos, palé)). El análisis también cubre la segmentación a nivel de país, incluyendo Arabia Saudita, los Emiratos Árabes Unidos, Catar, Kuwait, Omán y Baréin. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD y por volumen en unidades.

| Motor de Combustión Interna (MCI) |

| Eléctrico |

| Clase 1 - Conductor Eléctrico |

| Clase 2 - Pasillo Estrecho Eléctrico |

| Clase 3 - Mano/Conductor Eléctrico |

| Clase 4/5 - Cojín MCI y Neumático |

| Por Debajo de 5 Toneladas |

| 5 - 10 Toneladas |

| Más de 10 Toneladas |

| Logística y Almacenamiento |

| Construcción e Infraestructura |

| Manufactura (Discreta y de Proceso) |

| Comercio Minorista y Mayorista |

| Petróleo y Gas/Petroquímicos |

| Otros (Cadena de Frío Alimentaria, Aeropuertos) |

| Montacargas Contrapesados |

| Camiones de Almacén (Retráctil, Recolector de Pedidos, Palé) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Por Fuente de Energía | Motor de Combustión Interna (MCI) |

| Eléctrico | |

| Por Clase de Montacargas | Clase 1 - Conductor Eléctrico |

| Clase 2 - Pasillo Estrecho Eléctrico | |

| Clase 3 - Mano/Conductor Eléctrico | |

| Clase 4/5 - Cojín MCI y Neumático | |

| Por Capacidad de Tonelaje | Por Debajo de 5 Toneladas |

| 5 - 10 Toneladas | |

| Más de 10 Toneladas | |

| Por Industria de Usuario Final | Logística y Almacenamiento |

| Construcción e Infraestructura | |

| Manufactura (Discreta y de Proceso) | |

| Comercio Minorista y Mayorista | |

| Petróleo y Gas/Petroquímicos | |

| Otros (Cadena de Frío Alimentaria, Aeropuertos) | |

| Por Tipo de Producto | Montacargas Contrapesados |

| Camiones de Almacén (Retráctil, Recolector de Pedidos, Palé) | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omán | |

| Baréin |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de montacargas del CCG en 2031?

Se prevé que alcance USD 1,95 mil millones en 2031, expandiéndose a una CAGR del 5,43% de 2026 a 2031.

¿Qué segmento está creciendo más rápido en el mercado de montacargas del CCG?

Los camiones de conductor eléctrico de Clase 1 registran el mayor crecimiento con una CAGR del 8,04% entre 2026 y 2031.

¿Por qué los montacargas eléctricos están ganando participación en los países del Golfo?

La economía del litio-ion ya supera a la del plomo-ácido en un costo total a cinco años, y el reembolso del 20% de Arabia Saudita más las políticas de energía limpia de los Emiratos Árabes Unidos aceleran la adopción.

¿Qué impulsa la demanda de montacargas en Arabia Saudita?

Los proyectos de infraestructura de la Visión 2030, como el Puerto NEOM y la rápida expansión de almacenes de comercio electrónico, comprimen los ciclos de reemplazo e impulsan los pedidos.

Última actualización de la página el: