Tamaño y Participación del Mercado de Monómero de Acetato de Vinilo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

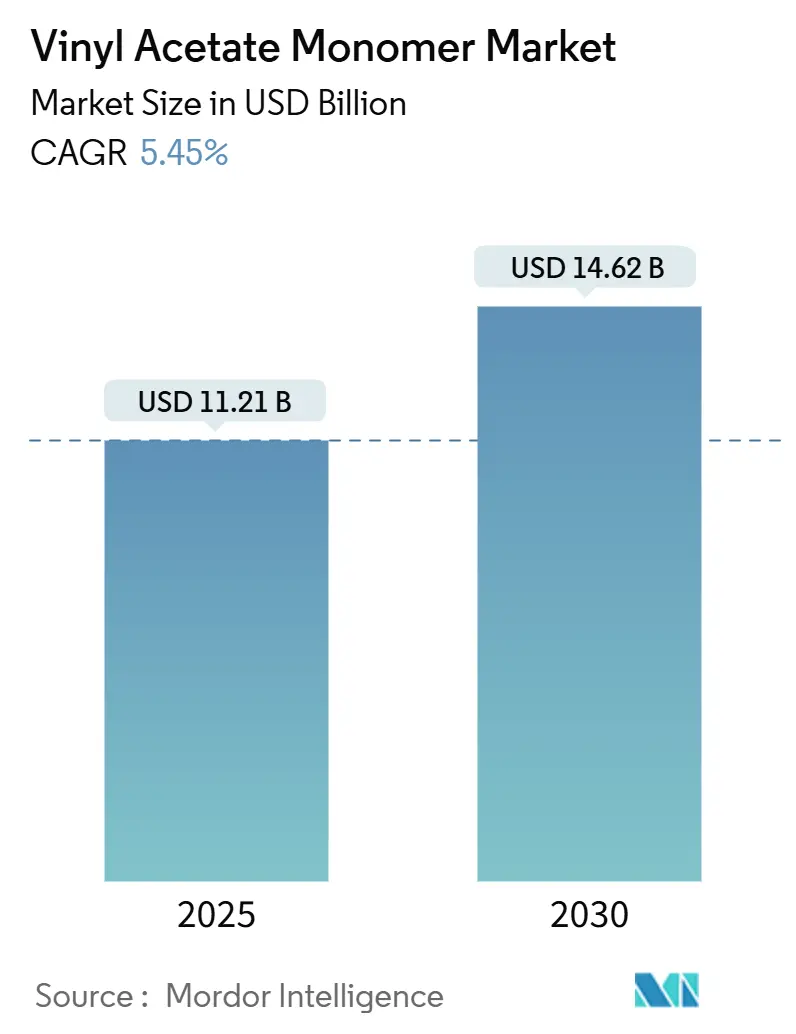

| Tamaño del Mercado (2025) | 11.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.45% CAGR |

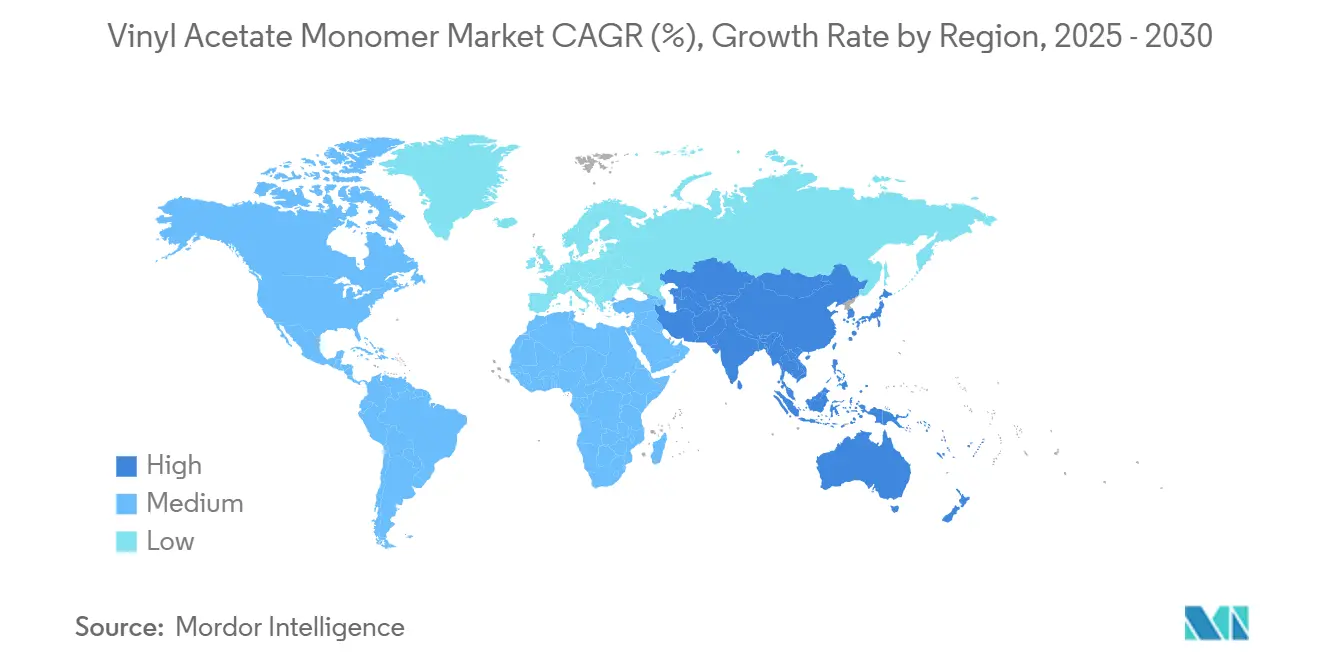

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

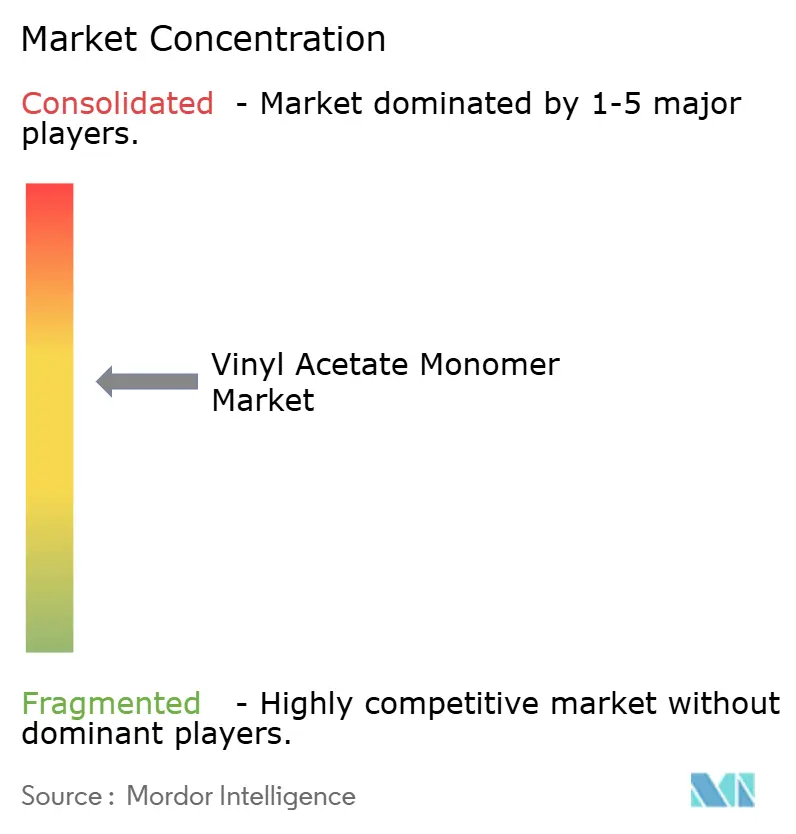

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monómero de Acetato de Vinilo por Mordor Intelligence

El tamaño del Mercado de Monómero de Acetato de Vinilo se estima en USD 11,21 mil millones en 2025, y se espera que alcance los USD 14,62 mil millones en 2030, a una CAGR del 5,45% durante el período de pronóstico (2025-2030). La demanda sostenida de alcohol de polivinilo, acetato de polivinilo y etileno-acetato de vinilo mantiene el mercado de monómero de acetato de vinilo firmemente anclado a las cadenas de suministro de envases, construcción y fotovoltaica solar. La dinámica competitiva gira en torno a la economía regional de materias primas: los productores norteamericanos aprovechan el etileno derivado del gas de esquisto, mientras que la nueva capacidad asiática intensifica la presión de oferta. El crecimiento en adhesivos a base de agua, la rápida expansión de líneas de encapsulante de EVA para módulos solares y la comercialización temprana de rutas de ácido acético biológico están destinados a diversificar los flujos de ingresos. Sin embargo, la rentabilidad a corto plazo sigue siendo sensible a las fluctuaciones de precios del etileno y el ácido acético, los costos adicionales de cumplimiento de emisiones de COV y la disponibilidad de catalizadores de paladio. Los actores integrados con etileno cautivo y unidades de dispersión aguas abajo están, por tanto, mejor posicionados para defender los márgenes a medida que los productores independientes se enfrentan al exceso de oferta y al aumento de las cargas regulatorias.

Conclusiones Clave del Informe

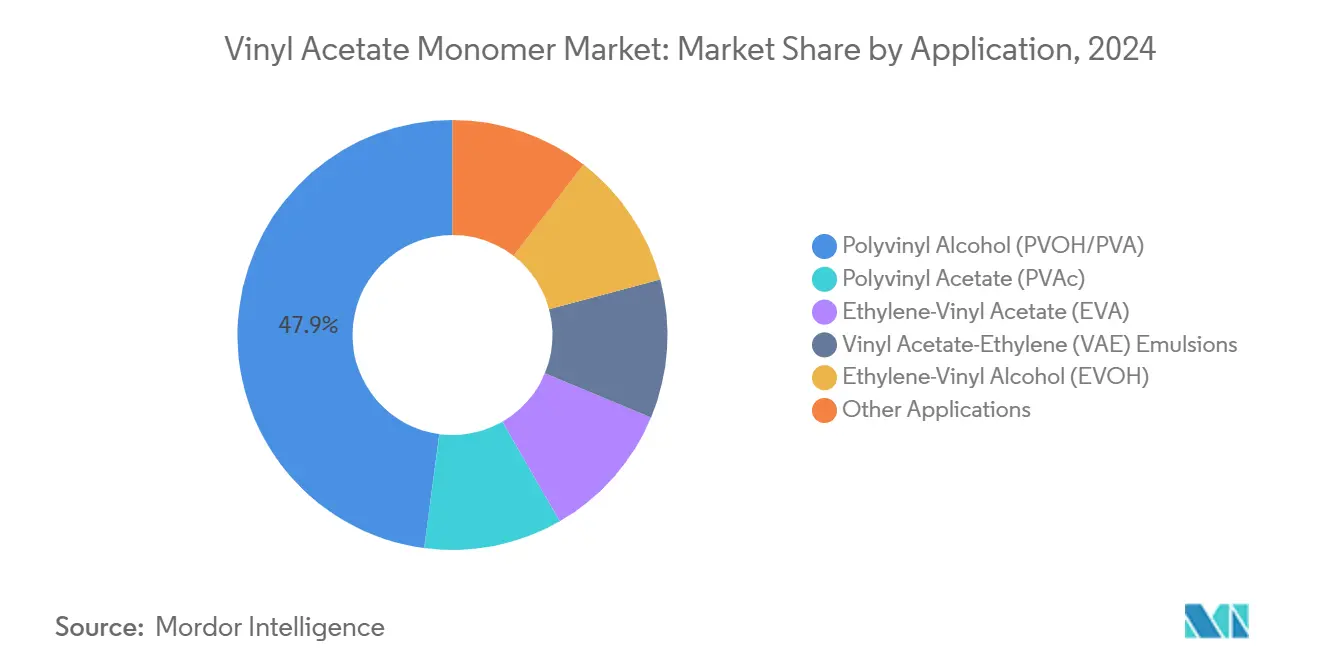

- Por aplicación, el alcohol de polivinilo lideró con una participación del 47,89% de la demanda del mercado de monómero de acetato de vinilo en 2024, mientras que el etileno-acetato de vinilo avanza a una CAGR del 5,78% hasta 2030.

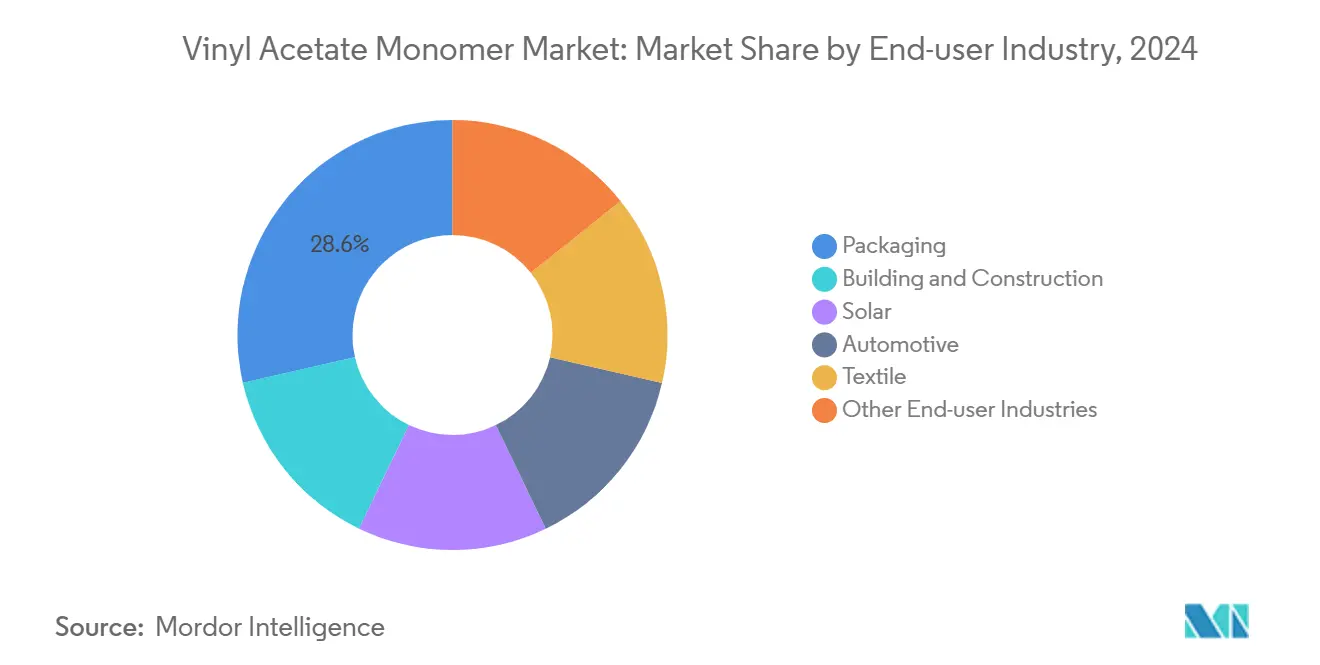

- Por industria de usuario final, los envases representaron el 28,56% del tamaño del mercado de monómero de acetato de vinilo en 2024, mientras que el sector solar se expande a una CAGR del 7,35% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 48,73% de la participación del mercado de monómero de acetato de vinilo en 2024 y se proyecta que registre una CAGR del 5,64% hasta 2030.

Tendencias e Información del Mercado Global de Monómero de Acetato de Vinilo

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de adhesivos y selladores a base de agua en envases y construcción | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápida adopción de películas encapsulantes de EVA en módulos fotovoltaicos solares | +1.5% | Asia-Pacífico como núcleo; expansión hacia América del Norte y Europa | Corto plazo (≤2 años) |

| Crecimiento de pinturas arquitectónicas con bajo contenido de COV basadas en emulsiones de VAE y PVAc | +0.9% | América del Norte, Europa, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Abundante etileno de bajo costo derivado del gas de esquisto que mejora los márgenes de VAM en América del Norte | +0.7% | Costa del Golfo de Estados Unidos, Apalaches | Largo plazo (≥4 años) |

| Comercialización de rutas de ácido acético biológico que reducen la huella de carbono del VAM | +0.6% | Europa a la vanguardia, actividad incipiente en Asia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Adhesivos y Selladores a Base de Agua en Envases y Construcción

Los convertidores de envases y los contratistas de construcción están abandonando los sistemas a base de solventes a medida que la EPA de EE. UU. limita el contenido de COV en revestimientos arquitectónicos a 350 g/L para imprimaciones y 450 g/L para grados de mantenimiento industrial, con cargos por exceso que añaden penalizaciones de costo directo a las formulaciones no conformes[1]Código Electrónico de Regulaciones Federales, "40 CFR Parte 59 Subcapítulo D — Normas Nacionales de Emisión de Compuestos Orgánicos Volátiles para Revestimientos Arquitectónicos," ecfr.gov. Límites similares bajo la Directiva de la UE 2004/42/CE y la Etiqueta Ecológica Nórdica Swan, que ahora restringe el monómero de acetato de vinilo residual a 700 ppm, refuerzan esta transición. Los formuladores recurren a las emulsiones de VAE y PVAc porque equilibran la resistencia de adhesión, el tiempo de fraguado rápido y el cumplimiento normativo. Proveedores multinacionales, incluidos Henkel, Dow y Sika, han lanzado adhesivos de bajo contenido de COV para envases y carpintería que eliminan los solventes inflamables, mientras que los productores regionales en India y el Sudeste Asiático adoptan químicas similares para cumplir con los requisitos de exportación. En este contexto regulatorio, el mercado de monómero de acetato de vinilo se beneficia de ganancias de volumen incrementales en el sellado de cajas de cartón corrugado, la laminación de muebles y los selladores para construcción. Aunque el precio de la dispersión sigue vinculado a los costos del ácido acético, los menores gastos de cumplimiento en el sitio de aplicación fortalecen la propuesta de valor general.

Rápida Adopción de Películas Encapsulantes de EVA en Módulos Fotovoltaicos Solares

Se espera que la demanda global de encapsulantes de EVA y POE aumente anualmente a medida que proliferan los diseños de celdas TOPCon. Las láminas multicapa de POE-EVA mitigan la degradación inducida por potencial, vinculando directamente la demanda de EVA con las expansiones de fabricación de módulos a escala de gigavatios en China, India y Estados Unidos. Los incentivos de política como los créditos fiscales por contenido nacional de la Ley de Reducción de la Inflación de EE. UU. y el esquema de incentivos vinculados a la producción de India impulsan la capacidad de láminas fuera de China. La volatilidad de ciclo corto persiste; Celanese reportó envíos de EVA más débiles a finales de 2024 en medio de un exceso de inventario de módulos, lo que provocó una parada temporal de la planta de VAM. No obstante, los libros de pedidos de módulos a futuro vinculados a proyectos de escala de servicios públicos y mandatos de instalación en tejados mantienen intactas las perspectivas de crecimiento a largo plazo, impulsando el mercado de monómero de acetato de vinilo a través de mayores volúmenes de resina de EVA.

Crecimiento de Pinturas Arquitectónicas con Bajo Contenido de COV Basadas en Emulsiones de VAE y PVAc

Las certificaciones de calidad del aire interior y la preferencia de los consumidores por revestimientos sin olor favorecen los aglutinantes a base de VAE, que ofrecen menores requisitos de coalescente que los sistemas totalmente acrílicos. Un informe de 2024 del Centro Conjunto de Investigación de la UE identificó la producción de aglutinantes como responsable de hasta el 72% del impacto climático de cuna a tumba de las pinturas decorativas, destacando la contribución del látex de VAE en la reducción del carbono incorporado[2]Centro Conjunto de Investigación de la Comisión Europea, "Borrador del Informe Preliminar v2.0 para la Etiqueta Ecológica de la UE para pinturas y barnices," europa.eu. Wacker Chemie respondió comercializando grados VINNAPAS eco a base de ácido acético biológico y sistemas híbridos de almidón-VAE que reducen el uso de materias primas fósiles en aproximadamente un tercio. Estas opciones de sustitución directa permiten a los fabricantes de pinturas cumplir los objetivos de COV y huella de carbono sin renovar la infraestructura de planta, ampliando la penetración de los derivados del VAM en acabados interiores premium en Europa y América del Norte.

Abundante Etileno de Bajo Costo Derivado del Gas de Esquisto que Mejora los Márgenes de VAM en América del Norte

En 2024, la producción de etano en EE. UU. aumentó. Esta fijación de precios consolidó una notable disparidad de costos frente al etileno a base de nafta en Europa y el Noreste de Asia. Impulsados por estos altos márgenes, los exportadores estadounidenses incrementaron los envíos de derivados de etileno. Si bien las nuevas terminales de exportación y las puestas en marcha de crackers están destinadas a ajustar los balances domésticos de etano después de 2026, los productores de VAM de la Costa del Golfo actualmente disfrutan de una curva de costos favorable. Esta ventaja competitiva no solo refuerza las exportaciones de VAM independiente, sino que también facilita la conversión en dispersiones de VAE y resinas de EVA. Como resultado, los actores del mercado de monómero de acetato de vinilo en América del Norte se encuentran protegidos de la competencia de precios por parte de sus contrapartes asiáticas.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de las materias primas de etileno y ácido acético | -0.8% | Global, pronunciado en Europa e India | Corto plazo (≤2 años) |

| Endurecimiento de las regulaciones globales sobre COV y exposición a carcinógenos | -0.5% | América del Norte y UE de forma directa; Asia-Pacífico de forma indirecta | Mediano plazo (2-4 años) |

| Riesgo de suministro de catalizador de paladio ante disrupciones geopolíticas | -0.3% | Global, mayor riesgo para productores no integrados | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de las Materias Primas de Etileno y Ácido Acético

El etileno y el ácido acético representan la mayor parte de los costos en efectivo del VAM, lo que hace que el mercado de monómero de acetato de vinilo sea sumamente sensible a las fluctuaciones de los precios de la energía. Los precios contractuales del etileno en EE. UU. aumentaron en diciembre de 2024 tras paradas de crackers provocadas por condiciones climáticas, mientras que los costos del metanol vinculados al gas natural elevaron los precios del ácido acético en Europa e India. Los productores sin integración hacia atrás o contratos de suministro a largo plazo enfrentan volatilidad en los resultados y pueden paralizar capacidad durante los picos de costos, como lo evidenció la decisión de Celanese en 2024 de poner en espera su unidad de Fráncfort. Esta turbulencia en los precios de los insumos puede erosionar rápidamente los márgenes incluso en períodos de demanda estable aguas abajo.

Endurecimiento de las Regulaciones Globales sobre COV y Exposición a Carcinógenos (OSHA, REACH)

La enmienda de revestimientos en aerosol de la EPA de EE. UU. de enero de 2025 redujo los factores de reactividad del acetato de vinilo y exige un seguimiento detallado de COV a partir de julio de 2025, añadiendo cargas de cumplimiento para los formuladores de resinas y revestimientos. Las revisiones paralelas de REACH introducen clases de peligro para sustancias persistentes y móviles, reforzando el etiquetado Carc. 2 para el acetato de vinilo. Los productores deben invertir en investigación y desarrollo, análisis y documentación para certificar el contenido de monómero residual por debajo de los umbrales de etiqueta ecológica. Si bien las empresas integradas más grandes absorben estos costos, los productores independientes más pequeños de VAM y dispersión enfrentan mayores gastos regulatorios por unidad, lo que limita su posición competitiva y puede ralentizar las expansiones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El PVOH Domina, el EVA se Acelera con el Impulso Solar

El alcohol de polivinilo retuvo el 47,89% de la demanda de 2024, subrayando su papel establecido en el apresto de textiles, revestimientos de papel y envases solubles en agua. El segmento ancla el volumen base del tamaño del mercado de monómero de acetato de vinilo y se beneficia de la transición en curso hacia películas biodegradables para cápsulas de detergente y acolchado agrícola, particularmente en China, donde los grados de PVOH químicamente modificados abordan los requisitos de solubilidad y resistencia a la tracción. El etileno-acetato de vinilo es la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 5,78% hasta 2030 impulsado por la demanda de encapsulante para módulos solares. El acetato de polivinilo continúa ganando participación incremental en adhesivos y pinturas a base de agua, pero queda rezagado frente al EVA en impulso de crecimiento. Las emulsiones de acetato de vinilo-etileno aprovechan el gasto del sector de la construcción en el Sudeste Asiático y Oriente Medio, mientras que las resinas de alcohol de etileno-vinilo proporcionan propiedades de barrera de nicho para envases de alimentos. La coexistencia del liderazgo en volumen del PVOH y la aceleración del EVA subraya la necesidad de que los productores equilibren los segmentos maduros de flujo de caja con las oportunidades solares de alto crecimiento dentro de la industria de monómero de acetato de vinilo.

Las adiciones de capacidad integrada ilustran estrategias divergentes. Wacker Chemie duplicó la producción de dispersión en Nanjing en 2023 y pondrá en marcha una nueva línea de VAE en Calvert City en 2025, aprovechando el etileno cautivo y el ácido acético biológico para lanzar grados conformes con la etiqueta ecológica. Estas expansiones afirman la confianza en la demanda de dispersión a largo plazo incluso cuando los precios a corto plazo responden a las fluctuaciones de las materias primas. Los productores capaces de suministrar tanto grados de productos básicos como especiales a través de reactores flexibles están en posición de capturar participación incremental del mercado de monómero de acetato de vinilo mientras amortiguan la ciclicidad del mercado final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Envases Lideran, el Solar se Dispara

Los envases captaron el 28,56% del consumo de 2024, reflejando el amplio uso de adhesivos de PVAc y VAE en cajas de cartón corrugado, laminados y etiquetas. El cambio hacia sustratos reciclables y adhesivos de laminación con bajo contenido de COV sostiene un crecimiento moderado, mientras que las películas especiales de PVOH ofrecen soluciones de un solo uso solubles para detergentes y agroquímicos. Las limitaciones incluyen restricciones de resistencia a la tracción y preocupaciones por fugas en cápsulas que requieren investigación y desarrollo de formulación continua. Sin embargo, el segmento solar avanza hacia ganancias de tonelaje de dos dígitos, expandiéndose a una CAGR del 7,35% a medida que la producción de módulos se globaliza y los proveedores de láminas de EVA se localizan fuera de China para cumplir con los incentivos de contenido nacional. En consecuencia, se espera que la participación del sector solar en la demanda del mercado de monómero de acetato de vinilo se acerque a la de los envases para 2030. La construcción y edificación sigue siendo el siguiente mayor destino, donde las dispersiones de VAE y los polvos redispersables permiten adhesivos para baldosas de capa delgada y sistemas de aislamiento con menor uso de cemento. La adopción en el sector automotriz en aislamiento de cables y capas intermedias de PVB sigue siendo cíclica, lastrada por la menor producción de vehículos en 2024, aunque las tendencias de electrificación apuntan a una futura demanda de resinas para sistemas de unión ligeros.

La racionalización de capacidad por parte de Celanese subraya la exposición de las ventas automotrices y de construcción general a las desaceleraciones económicas. En contraste, el impulso de Wacker hacia aglutinantes de EIFS que reducen la degradación por UV demuestra cómo las dispersiones especiales pueden crear nichos defendibles. Los productores que alineen sus carteras de productos con aplicaciones de más rápido crecimiento en solar, construcción verde y envases premium deberían defender los resultados e incrementar la participación del mercado de monómero de acetato de vinilo, mitigando el lastre de los sectores de uso final maduros o cíclicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de monómero de acetato de vinilo con el 48,73% del volumen de 2024 y crecerá a una CAGR del 5,64% hasta 2030. La capacidad de etileno de China, reforzada por grandes proyectos como la línea de VAM de Jiangsu Sopu y el complejo integrado de EVA y captura de CO₂ de Rongsheng Petrochemical, está destinada a crecer significativamente para 2027. Sin embargo, incluso con estos aumentos de capacidad, las tasas de operación en las plantas de etileno cayeron en 2023, lo que sugiere presiones sobre los márgenes que podrían influir en los precios del VAM hasta que el excedente sea absorbido por la demanda aguas abajo. Mientras tanto, la demanda petroquímica de India beneficia especialmente a las dispersiones para envases y construcción. Las naciones del Sudeste Asiático, que refuerzan su infraestructura, están aumentando las importaciones de dispersión de VAE, crucial para adhesivos para baldosas e impermeabilización.

América del Norte disfruta de la ventaja del gas de esquisto, manteniendo los costos en efectivo del etileno competitivos. Sin embargo, con las exportaciones de etano en aumento y los nuevos crackers de la Costa del Golfo previstos para comenzar en 2026, los balances domésticos podrían ajustarse, elevando potencialmente los costos de materias primas. Por ahora, los productores estadounidenses aprovechan su ventaja de costos, impulsando las exportaciones de VAM y EVA hacia Asia y Europa, expandiendo así el tamaño del mercado de monómero de acetato de vinilo. Si bien México y Canadá dependen de las importaciones de VAM para sus adhesivos y resinas, su limitada capacidad doméstica garantiza envíos transfronterizos consistentes desde Texas y Luisiana.

Europa lidia con un déficit estructural en etileno y ácido acético, lo que hace a sus productores vulnerables a las fluctuaciones de los precios de la energía. Wacker Chemie reportó ahorros significativos en materias primas en 2023 en comparación con 2022, aunque los costos siguen elevados por encima de los niveles prepandémicos. La ventaja competitiva de Europa está ligada a iniciativas como el Proyecto Uno de INEOS, previsto para 2026, y la rápida adopción de métodos de ácido acético biológico para alinearse con el Mecanismo de Ajuste en Frontera por Carbono. La inversión de CropEnergies en una planta de acetato de etilo renovable subraya el giro de la región hacia materias primas de bajo carbono. Si bien Oriente Medio y África consumen volúmenes modestos, albergan un potencial sin explotar, especialmente a medida que las refinerías integradas en Arabia Saudita y los Emiratos Árabes Unidos aumentan la capacidad de EVA para mayores oportunidades de exportación. En América del Sur, Brasil y Argentina impulsan la demanda, particularmente en dispersiones para construcción, aunque las fluctuaciones cambiarias plantean desafíos para las inversiones inmediatas.

Panorama Competitivo

El mercado de monómero de acetato de vinilo está moderadamente consolidado. Las estrategias prospectivas convergen en torno a tres ejes. Primero, la integración vertical en etileno y ácido acético protege contra la volatilidad y apoya la resiliencia de los márgenes. Segundo, la capacidad de dispersión especializada y EVA de grado encapsulante alinea la oferta con los nichos de demanda impulsados por el sector solar y las etiquetas ecológicas, creando nichos premium dentro de una cartera que de otro modo sería de productos básicos. Tercero, la adopción temprana de rutas de ácido acético renovable y la contabilidad de balance de masa con certificación ISCC posiciona a los productores para monetizar productos diferenciados por carbono a medida que el Mecanismo de Ajuste en Frontera por Carbono de Europa y los objetivos corporativos de Alcance 3 entran en vigor. Los proveedores que equilibren el liderazgo en costos con credenciales de sostenibilidad pueden capturar participación incremental del mercado de monómero de acetato de vinilo mientras salvaguardan la rentabilidad a lo largo del ciclo.

Líderes de la Industria de Monómero de Acetato de Vinilo

Celanese Corporation

LyondellBasell Industries Holdings B.V.

Dow

Wacker Chemie AG

China Petrochemical Corporation (Sinopec)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kuraray Co., Ltd. obtuvo la certificación ISCC PLUS para cinco productos relacionados con el acetato de vinilo, estableciendo una cadena de suministro certificada en Japón a partir del VAM producido en su planta de Okayama.

- Marzo de 2025: Celanese Corporation anunció aumentos de precios para el monómero de acetato de vinilo, emulsiones a base de vinilo y polvos redispersables en todo el Hemisferio Occidental, con vigencia a partir del 17 de marzo de 2025.

Alcance del Informe Global del Mercado de Monómero de Acetato de Vinilo

El acetato de vinilo, también conocido como monómero de acetato de vinilo (VAM), se utiliza principalmente para fabricar otros productos químicos para productos industriales y de consumo. Los polímeros fabricados a partir de VAM, como el copolímero de cloruro de vinilo-acetato de vinilo, el acetato de polivinilo (PVA) y el alcohol de polivinilo (PVOH), se utilizan en muchas aplicaciones en diferentes industrias. El mercado de monómero de acetato de vinilo (VAM) está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en acetato de polivinilo (PVAc), alcohol de polivinilo (PVOH/PVA), etileno-acetato de vinilo (EVA), emulsiones de acetato de vinilo-etileno (VAE), alcohol de etileno-vinilo (EVOH) y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en envases, construcción y edificación, solar, automotriz, textil y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de monómero de acetato de vinilo (VAM) en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acetato de Polivinilo (PVAc) |

| Alcohol de Polivinilo (PVOH/PVA) |

| Etileno-Acetato de Vinilo (EVA) |

| Emulsiones de Acetato de Vinilo-Etileno (VAE) |

| Alcohol de Etileno-Vinilo (EVOH) |

| Otras Aplicaciones |

| Envases |

| Construcción y Edificación |

| Solar |

| Automotriz |

| Textil |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Acetato de Polivinilo (PVAc) | |

| Alcohol de Polivinilo (PVOH/PVA) | ||

| Etileno-Acetato de Vinilo (EVA) | ||

| Emulsiones de Acetato de Vinilo-Etileno (VAE) | ||

| Alcohol de Etileno-Vinilo (EVOH) | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Envases | |

| Construcción y Edificación | ||

| Solar | ||

| Automotriz | ||

| Textil | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado del mercado de monómero de acetato de vinilo en 2030?

Se prevé que el mercado alcance los USD 14,62 mil millones en 2030, creciendo a una CAGR del 5,45% desde USD 11,21 mil millones en 2025.

¿Qué aplicación domina actualmente la demanda de monómero de acetato de vinilo?

El alcohol de polivinilo representa el 47,89% del consumo de 2024, subrayando su posición consolidada en textiles, películas para envases y aditivos para construcción.

¿Por qué el consumo de EVA crece más rápido que otras aplicaciones?

Los fabricantes de módulos fotovoltaicos solares están adoptando películas encapsulantes de EVA a un ritmo que sustenta una CAGR del 5,78% hasta 2030, impulsado por las arquitecturas de celdas TOPCon y los incentivos de energía renovable.

¿Cómo influye el gas de esquisto en la competitividad del VAM en América del Norte?

El abundante etano de bajo costo mantiene los costos de producción de etileno en EE. UU. por debajo de los de las regiones a base de nafta, apoyando márgenes atractivos para las exportaciones de VAM y sus derivados.

¿Qué tendencias de sostenibilidad afectan la futura producción de VAM?

La comercialización del ácido acético biológico, límites más estrictos de COV y la certificación ISCC PLUS están impulsando a los productores a adoptar materias primas de bajo carbono y la contabilidad de balance de masa.

Última actualización de la página el: