Tamaño y Cuota del Mercado de Blindaje Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

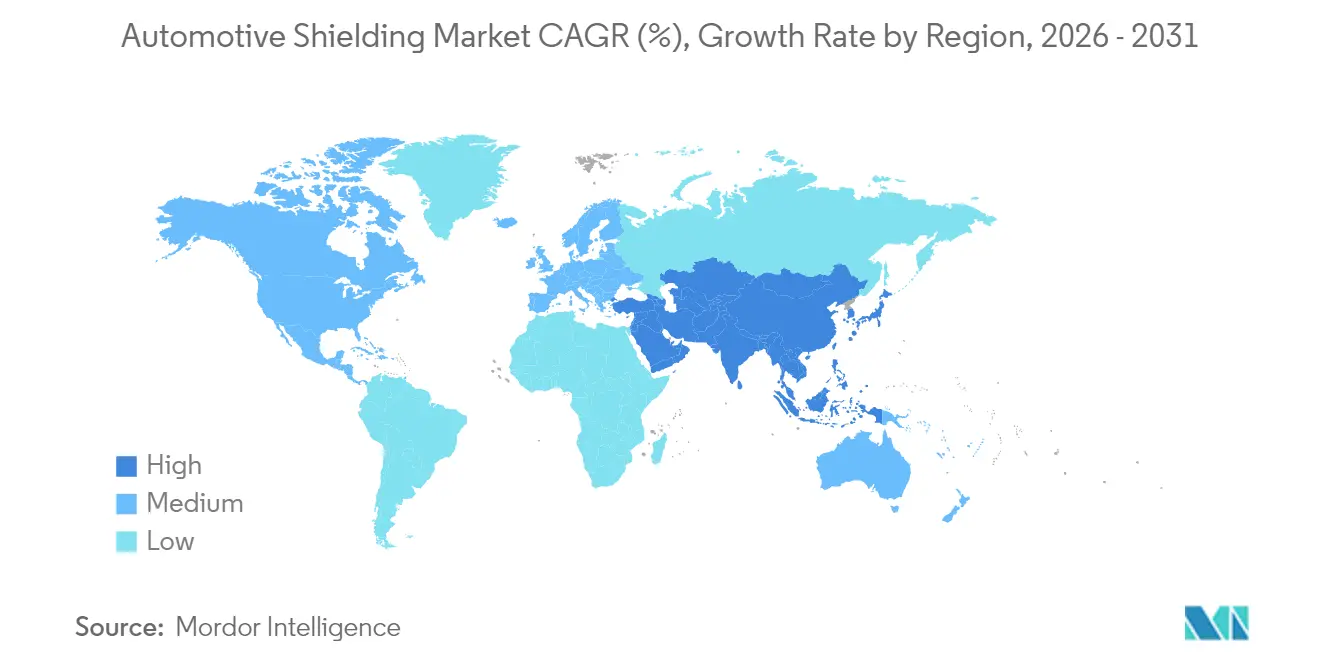

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

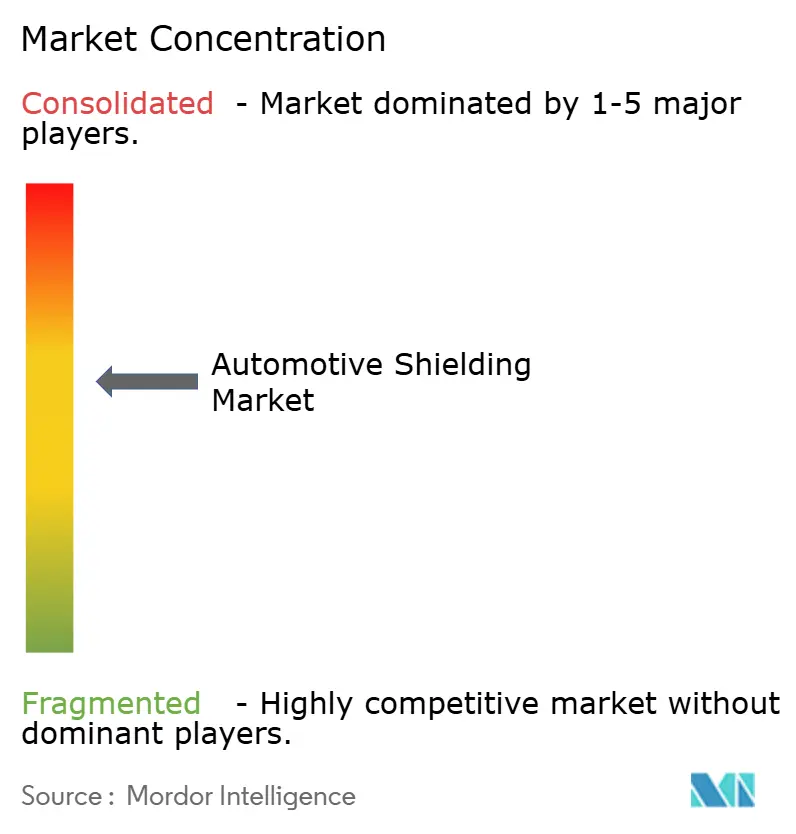

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Blindaje Automotriz por Mordor Intelligence

El tamaño del Mercado de Blindaje Automotriz en 2026 se estima en USD 24,17 mil millones, creciendo desde el valor de 2025 de USD 23,17 mil millones con proyecciones para 2031 que muestran USD 29,84 mil millones, creciendo a una CAGR del 4,31% durante 2026-2031. La continua electrificación, normas de emisiones más estrictas y la expansión de los sistemas avanzados de asistencia al conductor impulsan a los Fabricantes de Equipos Originales a adoptar soluciones integradas de interferencia electromagnética y térmicas en la etapa de diseño. Las arquitecturas eléctricas de alta tensión de 400 V y 800 V, el uso más amplio de inversores de carburo de silicio y los densos paquetes de electrónica elevan tanto las cargas de frecuencia como las térmicas, convirtiendo el blindaje en una adquisición estratégica más que táctica.

Conclusiones Clave del Informe

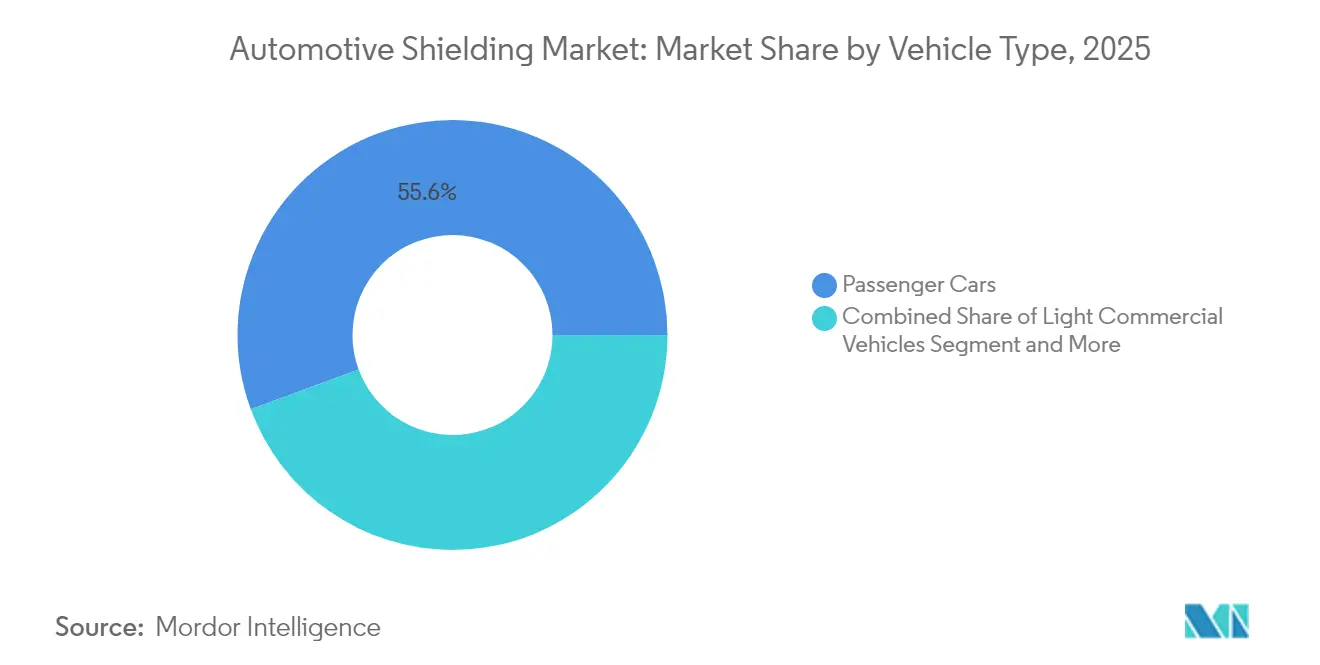

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 55,62% de la cuota del mercado de blindaje automotriz en 2025, mientras que el segmento está previsto que se expanda a una CAGR del 4,96% hasta 2031.

- Por tipo de blindaje, las soluciones térmicas representaron el 60,58% de los ingresos en 2025; se prevé que los productos de Interferencia Electromagnética (EMI) registren la CAGR más rápida del 4,72% hasta 2031.

- Por tecnología de propulsión, los motores de combustión interna mantuvieron una cuota del 55,12% en 2025, mientras que se proyecta que los vehículos eléctricos de batería crezcan a una CAGR del 5,06% durante el mismo período.

- Por aplicación, los sistemas de tren motriz capturaron el 48,21% del tamaño del mercado de blindaje automotriz en 2025; los sistemas de batería y de alta tensión avanzarán a una CAGR del 4,93% hasta 2031.

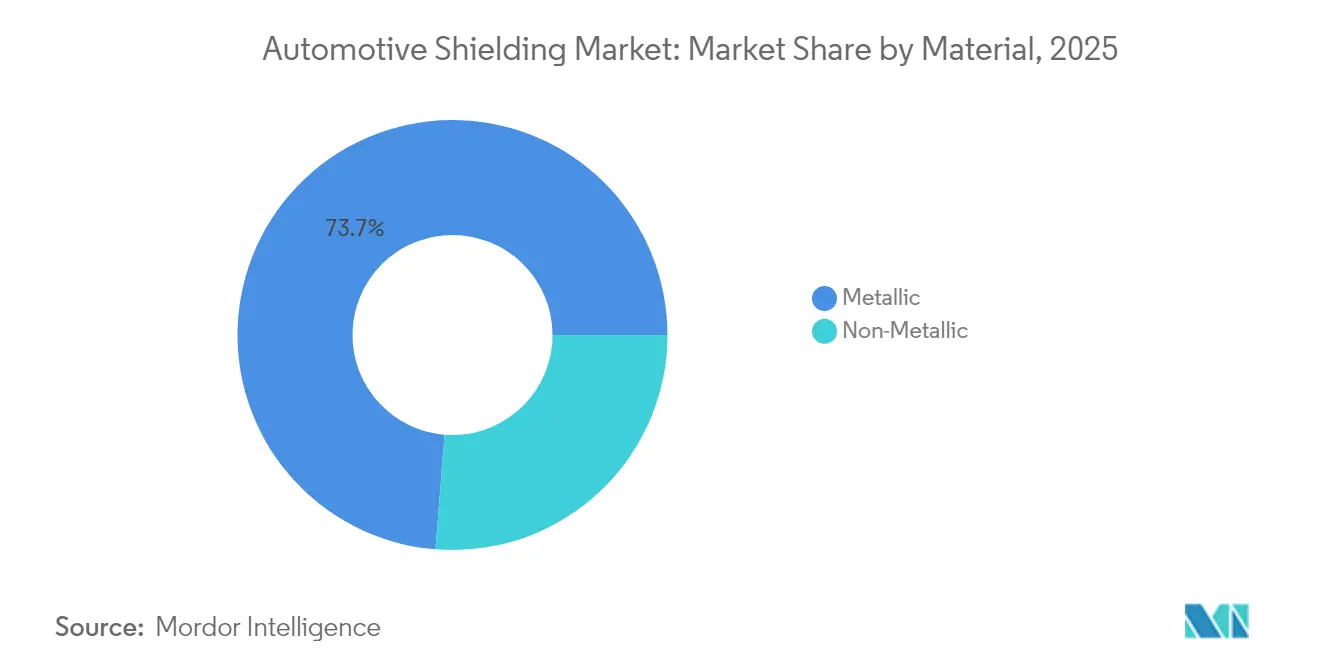

- Por material, los formatos metálicos representaron el 73,74% de la cuota en 2025, aunque los composites no metálicos constituyen la clase de crecimiento más rápido con una CAGR del 4,21%.

- Por canal de ventas, los programas de Fabricantes de Equipos Originales representaron el 83,55% de los ingresos en 2025; se espera que el mercado de posventa registre una CAGR del 4,48% hasta 2031.

- Por geografía, Asia Pacífico dominó con una cuota del 38,31% en 2025 y está posicionada para la CAGR más alta del 4,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Blindaje Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Vehículos Eléctricos | +1.2% | Global, con Asia Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Normas de Emisiones más Estrictas | +0.8% | Enfoque regulatorio de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Densidad de Electrónica para Sistemas Avanzados de Asistencia al Conductor | +0.7% | Global, segmentos premium primero | Mediano plazo (2-4 años) |

| Inversores de Alta Tensión Basados en Carburo de Silicio | +0.6% | Núcleo de Asia Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Adopción de Motores de Combustión Interna Turboalimentados | +0.5% | Global, con aceleración en mercados emergentes | Corto plazo (≤ 2 años) |

| Paneles de Carrocería por Gigafundición | +0.4% | América del Norte y la Unión Europea, adopción liderada por Tesla | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Vehículos Eléctricos Intensifica la Demanda de Blindaje EMI y Blindaje Térmico de Baterías

Los vehículos eléctricos requieren aproximadamente un 30% más de aluminio que los modelos de Motor de Combustión Interna comparables, lo que eleva la necesidad de barreras térmicas de gran área que ralentizan la propagación térmica entre celdas.[1]"La Resina NORYL™ NHP8000VT3 apunta al aislamiento de baterías de vehículos eléctricos," SABIC, sabic.com Los paquetes de alta tensión emiten ruido de banda ancha que puede perturbar los sistemas de GPS, telefonía móvil y entretenimiento a bordo. Los proveedores de materiales comercializan ahora películas de resina, como NORYL NHP8000VT3, que combinan baja propagación de llama con estabilidad dieléctrica a temperaturas elevadas. A medida que los sistemas de 800 V se generalizan, ejemplificados por la etapa DC-DC basada en MOSFET CoolSiC de 1200 V de FORVIA HELLA, los objetivos de atenuación se extienden mucho más allá del límite de 1 MHz de los componentes heredados. Dado que cada vehículo eléctrico necesita más contenido de blindaje que un vehículo de Motor de Combustión Interna, el crecimiento en las ventas de vehículos eléctricos magnifica los ingresos por unidad incluso cuando los precios de las materias primas permanecen bajo presión.

Las Normas más Estrictas de Eficiencia de Combustible y Emisiones Impulsan los Escudos Térmicos Ligeros

La norma multicontaminante de la Agencia de Protección Ambiental para los años modelo 2027-2032 impulsa a los Fabricantes de Equipos Originales hacia emisiones medias de flota de 85 g de CO₂ por milla. El cumplimiento obliga a reducir el peso, lo que repercute en la gestión térmica, impulsando la sustitución de escudos de acero estampado por laminados composites delgados. Investigaciones de la Universidad de Birmingham muestran mantas a base de aerogel que reducen la conductividad térmica en un factor de diez y pesan cien veces menos que las soluciones cerámicas.[2]"Materiales de Aislamiento Ultraligeros para la Gestión Térmica Automotriz," Universidad de Birmingham, bham.ac.uk El uso de refuerzos en C de material composite por parte de Ford redujo más de la mitad de la masa respecto al aluminio en el Bronco Raptor, ilustrando la adopción en el mundo real. Dado que las penalizaciones escalan rápidamente, los fabricantes de automóviles demandan materiales validados en los próximos 24 meses, creando una demanda a corto plazo para escalar la producción de blindaje ligero.

La Densidad de Electrónica para Sistemas Avanzados de Asistencia al Conductor Eleva la Complejidad de Compatibilidad Electromagnética

El radar moderno a 77 GHz, los procesadores de cámara que ejecutan enlaces multigigabit y la óptica LiDAR interactúan en amplias bandas de frecuencia. Las pruebas según CISPR 25 han encontrado que las placas de infoentretenimiento superan los límites en 2,51 dB en el rango de 555-960 MHz, un exceso que requiere juntas conductoras alrededor de los circuitos impresos apilados. Bourns respondió con inductores blindados de grado AEC-Q200 que irradian campos magnéticos más bajos, mitigando la diafonía a nivel de componente.[3]"Inductores Blindados AEC-Q200 para Líneas de Alimentación de Sistemas Avanzados de Asistencia al Conductor," Bourns Inc., bourns.com A medida que los Fabricantes de Equipos Originales combinan varias tareas de asistencia al conductor en unidades de control electrónico únicas, las densidades de calor locales aumentan, haciendo esencial la protección térmica y de Interferencia Electromagnética simultánea. La demanda, por tanto, se inclina hacia láminas premium que ahorran espacio y mantienen los recintos de pared delgada por debajo de los 40 °C de temperatura superficial al tiempo que proporcionan al menos 60 dB de efectividad de blindaje.

Los Inversores de Alta Tensión Basados en Carburo de Silicio Impulsan los Materiales de Interferencia Electromagnética de Nueva Generación

Los conmutadores de carburo de silicio conmutan hasta 100 kHz, cinco veces la velocidad de los transistores bipolares de puerta aislada de silicio, generando flancos de alta frecuencia que se filtran a través de las mangas de cobre tradicionales. Los módulos de refrigeración de doble cara alcanzan ahora valores de inductancia parásita tan bajos como 4,7 nH, pero las emisiones a nivel de sistema siguen siendo un riesgo, impulsando el interés en nuevas capas de MXeno que exhiben una conductividad cercana a los 35.000 S/cm. Las muestras ya bloquean más de 80 dB a 18 GHz, apuntando a futuras especificaciones estándar para trenes de tracción de 800 V. Los proveedores que dominen los apilados híbridos de lámina y polímero capaces de permanecer estables por encima de los 200 °C sin delaminación obtendrán los primeros contratos de diseño en plataformas de inversores centradas en carburo de silicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Aluminio y las Aleaciones Especiales | -0.4% | Global, con concentración de fabricación en Asia Pacífico | Corto plazo (≤ 2 años) |

| Costos Crecientes de Cumplimiento de Reciclabilidad | -0.3% | Unión Europea liderando, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Normas de Prueba de Interferencia Electromagnética Globales No Uniformes | -0.2% | Global, con fragmentación regulatoria | Mediano plazo (2-4 años) |

| Consolidación de Unidades de Control Electrónico en Vehículos Definidos por Software | -0.2% | Global, segmentos premium primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Aluminio y las Aleaciones Especiales

Los insumos metálicos representaron el 74,36% del volumen en 2024 y siguen expuestos a fluctuaciones que erosionan los márgenes de los proveedores. El aluminio primario es disputado por los sectores aeroespacial, de la construcción y del transporte, produciendo picos de precios que la cobertura tradicional no puede compensar completamente. El aluminio reciclado utiliza un 95% menos de energía pero tiene disponibilidad limitada, ya que los flujos de chatarra no coinciden con la demanda creciente de las estructuras de carrocería de vehículos eléctricos. Las aleaciones especiales de níquel que soportan los gases de escape del turbocompresor a 900 °C, como VDM C-264, se comercializan con primas que los proveedores más pequeños tienen dificultades para absorber. La capacidad de fundición concentrada en Asia Pacífico amplifica aún más la susceptibilidad a los cambios de política, los atascos en el transporte marítimo o los eventos de racionamiento energético.

Costos Crecientes de Cumplimiento de Reciclabilidad

La Unión Europea exige un 25% de plástico reciclado en los nuevos vehículos para 2030 y está revisando una línea de base del 30% para el acero, añadiendo EUR 28 mil millones en gastos de cumplimiento del primer año para las pequeñas y medianas empresas. Los fabricantes de blindaje deben ahora establecer recuperación de circuito cerrado para láminas laminadas y eliminar el cobre del acero reciclado hasta los umbrales de grado automotriz. Las normas de Responsabilidad Ampliada del Productor trasladan los cargos de eliminación a los proveedores, elevando los pasivos a largo plazo y haciendo inevitables las costosas mejoras de capital intensivo. La naturaleza fragmentada de las normas globales obliga a los fabricantes a rediseñar los sistemas de seguimiento de piezas y documentación para satisfacer múltiples vías de certificación, extendiendo los recursos de ingeniería que de otro modo podrían financiar la innovación de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo el Pilar de la Demanda del Mercado

Los automóviles de pasajeros generaron el 55,62% de los ingresos en 2025, subrayando su volumen de producción y el contenido electrónico estandarizado. La CAGR del 4,96% del segmento hasta 2031 se beneficia del despliegue generalizado del sistema avanzado de asistencia al conductor de nivel 2, las actualizaciones de infoentretenimiento inalámbricas y los eficientes motores turboalimentados que todos requieren una protección electromagnética y térmica robusta. Los Fabricantes de Equipos Originales reemplazan los soportes discretos con grandes submarcos de aluminio fundido a presión, lo que impulsa diseños de blindaje integrados que reducen los pasos de ensamblaje y recortan gramos de los presupuestos de masa.

La creciente complejidad electrónica en los vehículos de pasajeros ofrece márgenes estables porque cada actualización de modelo desencadena nuevos programas de validación. Los proveedores que precalifican materiales bajo estándares específicos de los Fabricantes de Equipos Originales obtienen contratos de por vida que abarcan 5-7 años, reforzando la visibilidad de ingresos en el mercado de blindaje automotriz. Las marcas emergentes de bajo costo en el Sudeste Asiático también adoptan parámetros de referencia similares de Interferencia Electromagnética para obtener autorización de exportación, ampliando la base disponible. La interacción de altos volúmenes de producción y el creciente gasto en blindaje por automóvil mantiene a este segmento clave como instrumental para las previsiones hasta 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Blindaje: Los Productos Térmicos Mantienen la Mayoría, las Soluciones de Interferencia Electromagnética se Aceleran

Los escudos térmicos aún capturan el 60,58% de los ingresos porque los motores turbo de menor cilindrada y los sistemas de postratamiento operan por encima de las temperaturas de los gases de escape de 1.000 °C. La encapsulación del motor para alcanzar los objetivos de calentamiento expande aún más el uso de mantas bajo el capó. Sin embargo, los formatos de Interferencia Electromagnética registran la CAGR más rápida del 4,72% ya que cada nuevo sensor o módulo de potencia añade interferencia de alta frecuencia.

Los materiales híbridos ligeros que combinan lámina de aluminio con capas de polímero ahora reemplazan las cajas de acero de múltiples piezas, reduciendo hasta un 40% la masa mientras cumplen con 60 dB de atenuación a 1 GHz. El blindaje térmico sigue siendo esencial porque las plataformas de Motor de Combustión Interna aún representan más de la mitad de la producción de vehículos en 2030.

Por Tecnología de Propulsión: El Motor de Combustión Interna Lidera Mientras los Vehículos Eléctricos de Batería Capturan Impulso

Los motores de combustión interna retuvieron el 55,12% de cuota de mercado en 2025 gracias a su gran base instalada y la continua popularidad de las unidades de gasolina turboalimentadas en mercados sensibles al costo. Esa dominancia se mantiene pero disminuye gradualmente a medida que las entregas de vehículos eléctricos de batería se amplían. Los vehículos eléctricos de batería, expandiéndose a una CAGR del 5,06%, cambian el diseño del blindaje de los envoltorios de colectores hacia almohadillas de aislamiento de paquetes, películas dieléctricas y carcasas de inversores.

Los vehículos eléctricos híbridos se sitúan entre ambas necesidades, integrando protección térmica bajo el capó con escudos de Interferencia Electromagnética de etapa de potencia, proporcionando oportunidades de doble ingreso a los proveedores por unidad. Los vehículos de celda de combustible, todavía nicho, demandan mantas personalizadas para tanques de hidrógeno y difusores de pila, generando pedidos pequeños pero técnicamente exigentes. Esta combinación de propulsión sostiene la diversidad de la demanda y extiende los ciclos de vida de los productos para los materiales multifuncionales.

Por Aplicación: El Tren Motriz Lidera los Ingresos, los Sistemas de Batería Impulsan el Crecimiento

Las funciones del tren motriz representaron el 48,21% del tamaño del mercado de blindaje automotriz en 2025, agrupando el postratamiento de escape, las carcasas del turbo, los escudos terminales del motor eléctrico y las aletas de refrigeración de la caja de cambios. Los dominios de batería y alta tensión muestran la CAGR más rápida del 4,93%, ayudada por la mitigación del riesgo de propagación térmica que sigue siendo una métrica de seguridad de primer nivel.

Las pilas de sistemas avanzados de asistencia al conductor también se expanden de forma constante, con cada módulo de radar y emisor LiDAR requiriendo un blindaje compartimentado que bloquea la diafonía sin añadir deslumbramiento ni peso a las carcasas de los sensores. Las unidades de infoentretenimiento enfrentan un intenso escrutinio de costos, aunque el auge de la telemática 5G introduce nuevas bandas de radiofrecuencia, elevando las especificaciones básicas de blindaje. Los insertos de laminado multiusos que satisfacen tanto el radar de 24 GHz como los paquetes de 77 GHz dan a los proveedores apalancamiento entre aplicaciones, reduciendo la proliferación de piezas y los costos de utillaje.

Por Material: Los Metálicos Dominan, los Composites Ganan Terreno

Las soluciones basadas en metal entregaron el 73,74% de los ingresos en 2025, con el aluminio favorecido por su combinación de conductividad y densidad. Los paneles de acero estampado aún aparecen cerca de las rutas de escape donde las temperaturas máximas superan el punto de ablandamiento del aluminio. Los composites no metálicos escalan a una CAGR del 4,21% ya que los gránulos termoplásticos de Interferencia Electromagnética y la tela de fibra de carbono ofrecen más de la mitad de ahorro de masa. Las matrices de polímero infundidas con grafito conductor ahora cumplen con 50 dB de atenuación en 1-10 GHz mientras permanecen soldables a soportes de poliamida, simplificando el ensamblaje.

La industria de blindaje automotriz también busca rellenos de biomasa para alcanzar los objetivos de contenido reciclado sin sacrificar la retardancia a las llamas. Durante el período de previsión, los proveedores que perfeccionen los laminados híbridos pueden aprovechar tanto las prioridades de peso como las de sostenibilidad, captando negocios de conversión alejándose de las piezas de metal único.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: Los Contratos con Fabricantes de Equipos Originales Prevalecen, el Mercado de Posventa Gana Ritmo

Los canales de Fabricantes de Equipos Originales representaron el 83,55% de los ingresos en 2025 debido a la rigurosa validación, la documentación PPAP y la trazabilidad del ciclo de vida. La alta integración de los blindajes en las fundiciones estructurales asegura los acuerdos de suministro desde la etapa de concepto del vehículo hasta el rediseño de mitad de ciclo. La CAGR del 4,48% del mercado de posventa refleja una flota mundial envejeciente que ha superado una década en varias regiones.

Un mayor contenido electrónico por vehículo significa fallos y ciclos de reemplazo más complejos. Las redes de reparación independientes ahora almacenan controladores de zona modulares cuyos blindajes pueden intercambiarse en lugar de desecharse, abriendo nuevo volumen para piezas certificadas. Los números de pieza rastreados digitalmente, codificados con QR en láminas flexibles, garantizan el cumplimiento de los códigos de protección contra manipulaciones y reciclabilidad, dando a los actores del mercado de posventa la confianza para manejar unidades de blindaje avanzadas.

Análisis Geográfico

Asia Pacífico mantuvo el 38,31% de los ingresos globales en 2025 y está posicionada para una CAGR del 4,45% hasta 2031. China contribuye con la mayor parte de la demanda de vehículos eléctricos, y con más del 60% de la producción mundial de vehículos eléctricos, el país solicita blindajes de paquetes de baterías de alto volumen y alta especificación que cumplen los niveles de aislamiento de 800 V. El liderazgo de Japón en semiconductores de grado automotriz mantiene a sus proveedores nacionales en la vanguardia de los materiales de Compatibilidad Electromagnética, apoyando contratos premium para ensamblajes de radar y cámara. La innovación en celdas de batería de Corea del Sur cataliza la demanda local de barreras contra la propagación térmica, mientras que sus exportaciones impulsan el crecimiento de contenido transfronterizo. La densidad de fabricación, la mano de obra rentable y los fundidores de metal integrados sustentan la competitividad de precios de la región, lo que a su vez le ayuda a asegurar nuevos programas de modelos de los Fabricantes de Equipos Originales globales.

América del Norte ostenta una cuota considerable anclada por estrictos mandatos de la Agencia de Protección Ambiental y la Administración Nacional de Seguridad del Tráfico en las Carreteras que elevan los umbrales de rendimiento del blindaje. Las inversiones de los Fabricantes de Equipos Originales nacionales en paquetes de baterías, como las empresas conjuntas lanzadas en Tennessee y Ontario, crean una demanda local de películas dieléctricas compuestas y láminas multicapa. El despliegue más lento de vehículos eléctricos de la región en relación con Asia se compensa con la alta penetración de electrónica en los segmentos de camionetas, SUV y premium, cada uno cargado con hardware de radar, cámara e infoentretenimiento. La emergencia de Canadá como corredor integrado de baterías fortalece la resiliencia del suministro regional, animando a los proveedores a establecer líneas de estampado de escudos térmicos metálicos y de composición de polímeros cerca de las nuevas plantas de celdas.

Europa se beneficia de ambiciosos marcos de sostenibilidad que obligan a porcentajes de contenido reciclado e informes detallados de fin de vida útil. Los Fabricantes de Equipos Originales alemanes compran textiles sofisticados de Interferencia Electromagnética y escudos térmicos de matriz cerámica que se alinean con las posiciones de marca de los vehículos de lujo. América del Sur y Oriente Medio y África siguen siendo contribuyentes más pequeños pero en ascenso. Las normas de contenido local de Brasil fomentan el estampado de escudos térmicos de aluminio para motores de combustible flexible, mientras que el creciente excedente de instalaciones de paneles solares en tejados derrama capacidad de lámina conductora hacia la cadena automotriz. En los estados del Golfo, los volúmenes de importación premium y las grandes flotas comerciales que necesitan ventilación robusta crean demanda de mallas de Interferencia Electromagnética resistentes que toleran la infiltración de polvo de arena.

Panorama Competitivo

El mercado está moderadamente fragmentado con un grupo de especialistas en materiales de larga trayectoria dominando los pedidos de alto volumen. Tenneco integra envoltorios de calor de escape y escudos bajo el piso directamente en sus módulos de Aire Limpio, aprovechando sus relaciones con los Fabricantes de Equipos Originales para asegurar contratos plurianuales. Laird Performance Materials se centra en láminas delgadas de Interferencia Electromagnética y elastómeros conductores, beneficiándose de la polinización cruzada con su división de electrónica de consumo para acortar los ciclos de productos automotrices. Henkel suministra adhesivos térmicamente conductores que unen laminados de blindaje a carcasas de magnesio, permitiendo la unión de láminas en un solo paso durante el ensamblaje. Colectivamente, estos actores establecidos construyen fosos protectores alrededor de sus carteras mediante laboratorios de validación internos y equipos globales de ingeniería de aplicaciones ofrecidos como servicio de retención a los fabricantes de automóviles.

Los movimientos estratégicos se centran en la integración vertical y la investigación y desarrollo de materiales híbridos. Las empresas están adquiriendo productores de láminas, compuestos de polímero y casas de pruebas para asegurar el suministro y comprimir los plazos de entrega. Los métodos de electrohilado y deposición en fase vapor producen capas de nanofibras que combinan alta superficie específica con bajo peso por área, permitiendo que la misma pieza gestione el calor radiante de 200 °C y la interferencia de 70 dB. Los proveedores capaces de ofrecer tales soluciones multifuncionales ganan contratos de plataforma que desplazan los estampados de metal heredados. Están surgiendo empresas conjuntas que vinculan a los fabricantes de blindaje con empresas de empaquetado de semiconductores, reconociendo que las arquitecturas futuras difuminan las líneas entre el portador del chip, el disipador térmico y la jaula de Interferencia Electromagnética.

Los disruptores provienen de la academia y las empresas emergentes que comercializan aislantes ultraligeros con avances de varios órdenes de magnitud en resistencia térmica. Las telas de aerogel de Aegis Fibretech, surgidas de laboratorios universitarios, afirman una conductividad 10 veces menor que la tecnología de mantas actual y están avanzando hacia la producción piloto. Los proveedores tradicionales responden acelerando los programas de composites de MXeno y grafeno. A pesar de la fragmentación en la chapa metálica de menor valor, las cinco principales empresas aún controlan aproximadamente cerca de la mitad de los ingresos globales, manteniendo una concentración moderada mientras dejan espacio para que los innovadores especializados capturen subsegmentos especializados.

Líderes de la Industria de Blindaje Automotriz

Tenneco Inc.

Laird Performance Materials

3M Company

Dana Incorporated

Autoneum Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Tenneco aseguró una inversión estratégica del Fondo Apollo X para acelerar los proyectos de blindaje de Aire Limpio y Tren Motriz destinados a plataformas de vehículos eléctricos.

- Enero de 2025: FORVIA HELLA eligió el MOSFET Automotriz CoolSiC de 1200 V de Infineon para convertidores DC-DC de 800 V de próxima generación, destacando el impulso hacia los componentes de carburo de silicio que demandan cubiertas de Interferencia Electromagnética de alta frecuencia.

- Diciembre de 2024: La Administración Nacional de Seguridad del Tráfico en las Carreteras emitió el estándar FMVSS 305a, endureciendo los requisitos de seguridad para las baterías de propulsión eléctrica, añadiendo nuevas pruebas de rendimiento para la encapsulación y el aislamiento eléctrico en eventos de colisión.

Alcance del Informe Global del Mercado de Blindaje Automotriz

El Blindaje Automotriz se utiliza para proteger el equipo y las piezas automotrices del calor generado y de la inducción electromagnética de varios dispositivos eléctricos presentes en el sistema. El informe del mercado de Blindaje Automotriz cubre un estudio detallado sobre las últimas tendencias y desarrollos en fundición de metales que está segmentado por Tipo de Vehículo (Automóvil de Pasajeros y Vehículo Comercial), por Tipo de Blindaje (Blindaje Térmico y Blindaje de Inducción Electromagnética), y Geografía. Junto con un estudio detallado sobre los principales actores, sus estrategias, innovaciones tecnológicas y datos financieros también están incluidos en el informe.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Blindaje Térmico |

| Blindaje de Interferencia Electromagnética (EMI) |

| Motor de Combustión Interna (MCI) |

| Vehículo Eléctrico Híbrido (VEH) |

| Vehículo Eléctrico de Batería (VEB) |

| Vehículo Eléctrico de Celda de Combustible (VECC) |

| Tren Motriz (Motor/Escape) |

| Sistemas de Batería y Alta Tensión |

| Sistemas Avanzados de Asistencia al Conductor y Electrónica de Seguridad |

| Infoentretenimiento y Conectividad |

| Metálico (Aluminio, Acero Inoxidable, Cobre) |

| No Metálico (Composites, Láminas, Telas) |

| Fabricante de Equipos Original |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Por Tipo de Blindaje | Blindaje Térmico | |

| Blindaje de Interferencia Electromagnética (EMI) | ||

| Por Tecnología de Propulsión | Motor de Combustión Interna (MCI) | |

| Vehículo Eléctrico Híbrido (VEH) | ||

| Vehículo Eléctrico de Batería (VEB) | ||

| Vehículo Eléctrico de Celda de Combustible (VECC) | ||

| Por Aplicación | Tren Motriz (Motor/Escape) | |

| Sistemas de Batería y Alta Tensión | ||

| Sistemas Avanzados de Asistencia al Conductor y Electrónica de Seguridad | ||

| Infoentretenimiento y Conectividad | ||

| Por Material | Metálico (Aluminio, Acero Inoxidable, Cobre) | |

| No Metálico (Composites, Láminas, Telas) | ||

| Por Canal de Ventas | Fabricante de Equipos Original | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de blindaje automotriz?

El mercado de blindaje automotriz vale USD 24,17 mil millones en 2026 y se espera que alcance USD 29,84 mil millones en 2031.

¿Qué región lidera la demanda de blindaje automotriz?

Asia Pacífico mantiene el 38,31% de los ingresos globales en 2025 y muestra la CAGR más rápida del 4,45% hasta 2031 debido a la alta producción de vehículos y la fuerte penetración de vehículos eléctricos.

¿Qué tipo de blindaje crece más rápido?

Los productos de Interferencia Electromagnética son el tipo de crecimiento más rápido, expandiéndose a una CAGR del 4,72% porque la creciente densidad de electrónica eleva las preocupaciones sobre la interferencia electromagnética.

¿Cómo afectarán los vehículos eléctricos de batería a los requisitos de blindaje?

Los vehículos eléctricos de batería necesitan más blindaje por unidad que los automóviles de Motor de Combustión Interna, especialmente alrededor de los paquetes de alta tensión e inversores de carburo de silicio, impulsando un crecimiento de la demanda superior a la media del 5,06% de CAGR para los materiales relacionados.

¿Por qué son importantes los materiales ligeros en el blindaje automotriz?

Las normas más estrictas de eficiencia de combustible y emisiones obligan a los Fabricantes de Equipos Originales a reducir la masa, impulsando el cambio del acero a los composites que proporcionan igual o mejor rendimiento térmico y de Interferencia Electromagnética con menor peso.

¿Cuál es la principal restricción al crecimiento del mercado?

Los precios volátiles del aluminio y las aleaciones especiales añaden incertidumbre de costos, mientras que los mandatos de reciclabilidad elevan los costos de cumplimiento, reduciendo conjuntamente la CAGR prevista en 0,7 puntos porcentuales.

Última actualización de la página el: