Tamaño y Cuota del Mercado de Cámaras de Salpicadero de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Salpicadero de Europa por Mordor Intelligence

Se espera que el tamaño del mercado de cámaras de salpicadero de Europa crezca de USD 1,28 mil millones en 2025 a USD 1,41 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031 con una CAGR del 10,36% durante el período 2026-2031. La sólida demanda proviene de las aseguradoras que conceden descuentos en las pólizas, los tribunales que agilizan las pruebas en video y las flotas que buscan reducir los costes de accidentes, mientras que los precios de los componentes bajan y las normas de seguridad de la UE se endurecen. Los consumidores en mercados maduros como el Reino Unido ya consideran las cámaras de salpicadero como esenciales para la protección de responsabilidad civil, mientras que España, con un crecimiento acelerado, se beneficia de la expansión del transporte compartido y de los incentivos para la modernización de flotas. Las ventas exclusivas de hardware están dejando paso a la analítica por suscripción, y los modelos de doble canal, 4K e impulsados por inteligencia artificial están desplazando a los equipos básicos a medida que los gestores de flotas equilibran el cumplimiento normativo con el coste. La integración del fabricante de equipos originales (OEM) representa una amenaza competitiva a largo plazo, pero los especialistas del mercado de posventa siguen atendiendo el extenso parque de vehículos más antiguos en todo el continente.

Conclusiones Clave del Informe

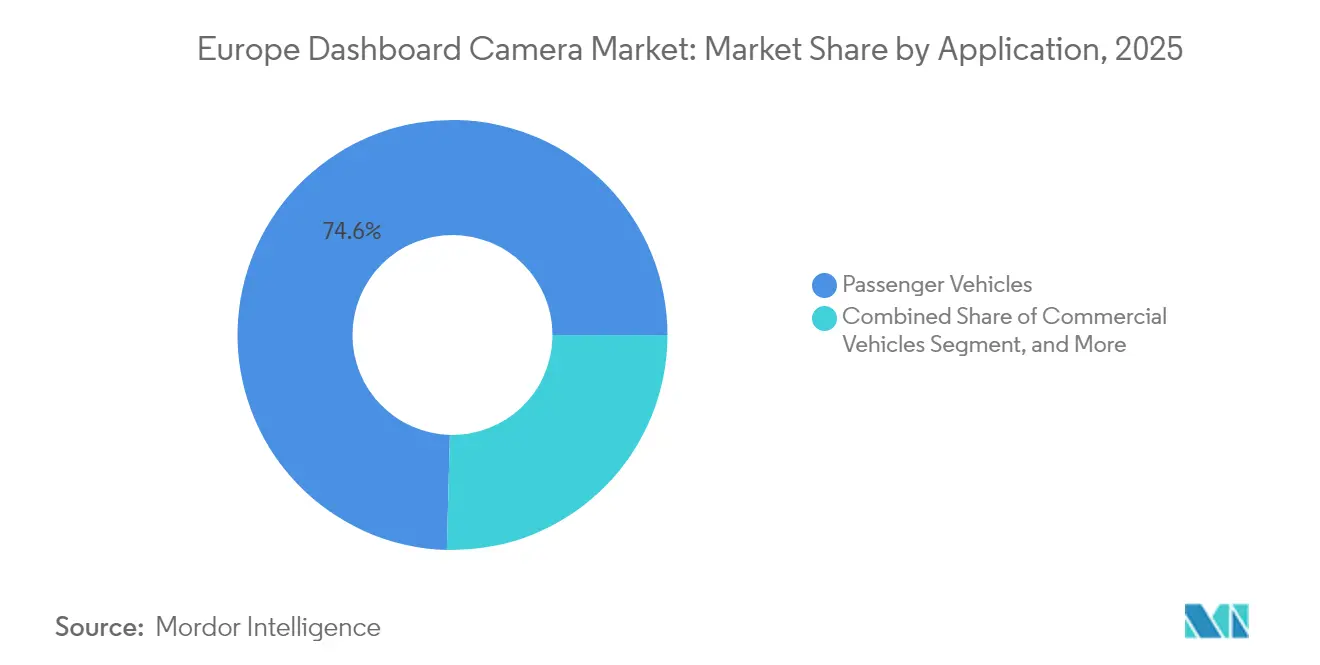

- Por aplicación, los vehículos de pasajeros representaron el 74,58% de la cuota del mercado de cámaras de salpicadero de Europa en 2025, mientras que los vehículos comerciales se encaminan a una CAGR del 11,28% hasta 2031.

- Por país, el Reino Unido lideró con una cuota de ingresos del 28,85% en 2025; se prevé que España registre la CAGR más rápida del 13,02% hasta 2031.

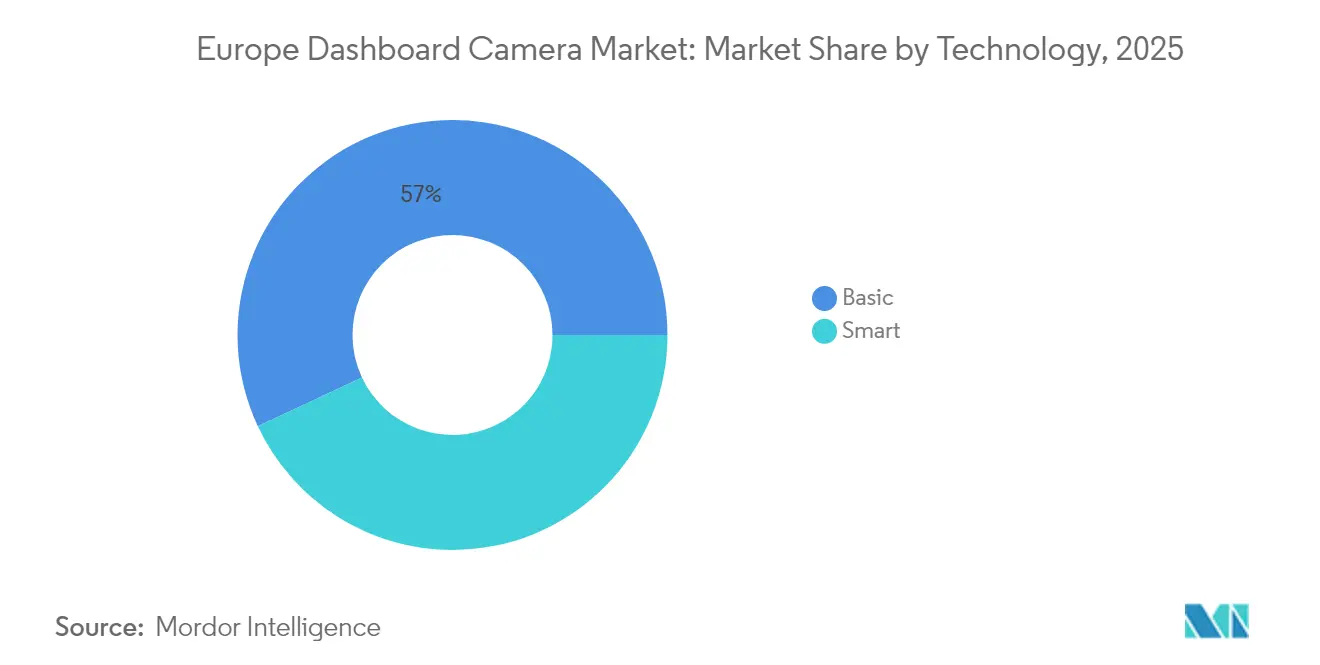

- Por tecnología, las cámaras de salpicadero básicas mantuvieron el 56,98% de los ingresos de 2025; se espera que las variantes inteligentes avancen a una CAGR del 10,95% hasta 2031.

- Por tipo de producto, las unidades de canal único capturaron el 64,25% de las ventas de 2025, aunque se proyecta que los sistemas de doble canal se expandan a una CAGR del 12,18% hasta 2031.

- Por resolución, Full HD concentró el 44,05% de las ventas en 2025; los formatos 4K y superiores escalarán a una CAGR del 12,46% hasta 2031.

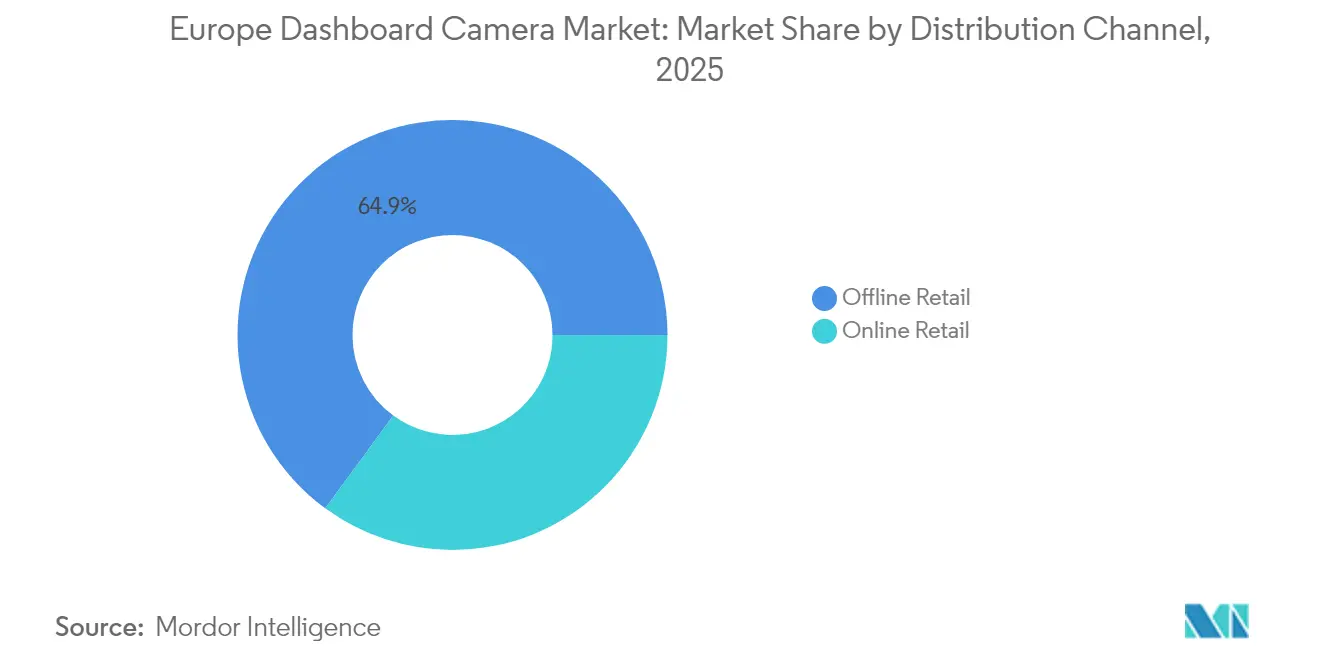

- Por canal de distribución, el comercio minorista fuera de línea mantuvo el 64,92% de los ingresos de 2025; se espera que el comercio minorista en línea avance a una CAGR del 13,10% hasta 2031.

- Por usuario final, los propietarios de vehículos privados mantuvieron el 77,65% de los ingresos de 2025; se espera que los operadores de flotas avancen a una CAGR del 12,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cámaras de Salpicadero de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las Necesidades de Pruebas en Litigios por Accidentes de Tráfico | +2.8% | Reino Unido, Francia, España, Italia | Corto plazo (≤ 2 años) |

| Descuentos en Primas de Seguro para Vehículos Equipados con Cámaras de Salpicadero | +2.4% | Reino Unido, Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Mandatos de la UE para Sistemas Avanzados de Monitoreo del Conductor | +2.1% | En toda la UE, con mayor intensidad en Francia y Alemania | Mediano plazo (2-4 años) |

| Proliferación de Cámaras de Salpicadero Conectadas con Inteligencia Artificial | +1.9% | Reino Unido, Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Integración de Telemática de Flotas en Logística y Transporte Compartido | +1.5% | España, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Reducción del Coste de los Sensores de Imagen de Alta Resolución | +1.2% | Global, con ganancias tempranas en Reino Unido, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Necesidades de Pruebas en Litigios por Accidentes de Tráfico

Los tribunales de toda Europa aceptan actualmente el video de cámaras de salpicadero como prueba principal en disputas de responsabilidad civil, reduciendo los ciclos de resolución hasta en un 40% y disminuyendo los honorarios legales de las aseguradoras. La policía del Reino Unido procesó aproximadamente 125.000 envíos de la Operación Snap en 2023, con un 70% que derivó en acción coercitiva.[1]Policía del Reino Unido, "Envíos de Cámaras de Salpicadero de la Operación Snap," police.uk Francia e Italia permiten las grabaciones siempre que la retención se limite a siete días salvo que ocurra un incidente, lo que refuerza la confianza del consumidor. Los conductores de transporte compartido en España dependen de las grabaciones para rebatir reclamaciones fraudulentas, lo que refleja la CAGR del 13,44% del país. Las flotas logísticas reportan reducciones de accidentes del 15% y recortes de primas de hasta el 18% tras instalar cámaras. A medida que la admisibilidad del video se extiende, las cámaras pasan de ser accesorios opcionales a salvaguardas legales.

Descuentos en Primas de Seguro para Vehículos Equipados con Cámaras de Salpicadero

Las aseguradoras recompensan a los tomadores de pólizas que comparten grabaciones o datos de telemática. La aplicación de cámara de salpicadero para teléfono inteligente de Aviva genera ahorros anuales medios de GBP 170 (USD 215) y alcanza un máximo de GBP 250 (USD 316) para los conductores con mejor puntuación. Jaguar Land Rover y Allianz subvencionan las primas del Range Rover en GBP 150 (USD 190) mensuales a cambio de flujos de datos. La adopción es avanzada, con el 31% de los conductores que poseen cámaras de salpicadero y tres cuartas partes que creen que todos los conductores deberían usar una. Las flotas neerlandesas reportan puntuaciones de seguridad cercanas al 100% tras añadir video, lo que se traduce en descuentos de renovación del 12%–18%. A medida que los transportistas comerciales con alto kilometraje enfrentan una suscripción más estricta, las cámaras se convierten cada vez más en equipamiento obligatorio.

Mandatos de la UE para Sistemas Avanzados de Monitoreo del Conductor

El Reglamento General de Seguridad 2022/2144 obliga a los nuevos tipos de vehículos aprobados después de julio de 2024 a incluir advertencias de somnolencia y distracción del conductor.[2]Comisión Europea, "Vehículos Seguros: Reglamento General de Seguridad," europa.eu La adaptación de flotas más antiguas con cámaras de salpicadero de doble canal cumple estas normas a menor coste que los sistemas OEM. El Reglamento ONU 169 obliga además a los camiones pesados a almacenar 30 segundos de datos previos al accidente. Los proveedores que obtienen certificaciones de homologación de tipo se posicionan como socios de cumplimiento normativo, mientras que las normas de privacidad más estrictas de Alemania obligan a disponer de variantes de firmware que respeten los límites locales de retención de datos.

Proliferación de Cámaras de Salpicadero Conectadas con Inteligencia Artificial

Los motores de inteligencia artificial transforman las cámaras en herramientas preventivas que evalúan el comportamiento del conductor, activan alertas en el habitáculo y transmiten incidentes a la nube. El sistema de analítica visual de Samsara, desplegado en los 60.000 vehículos europeos de Fraikin, redujo los accidentes en un 15% en un año y aseguró contratos de software plurianuales. Nextbase integra geolocalización What3words y control de voz Alexa en su modelo 622GW 4K, lo que permite a los conductores enviar coordenadas precisas a los equipos de respuesta. El T700 de Thinkware ofrece soportes de caja de seguridad inviolables para disuadir el fraude. Las flotas pagan entre EUR 400 y 550 (USD 450–620) por unidad porque la analítica compensa los costes mediante primas más bajas y menor tiempo de inactividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados Costes de Cumplimiento de la Privacidad de Datos Derivados del RGPD | -1.8% | Alemania, Austria, Bélgica, Francia | Mediano plazo (2-4 años) |

| Restricciones Nacionales sobre la Grabación de Video en Espacios Públicos | -1.2% | Alemania, Austria, Suiza | Largo plazo (≥ 4 años) |

| Presión Competitiva de los Sistemas de Cámara Integrados por el OEM | -1.0% | En toda la UE, con mayor intensidad en Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Preocupaciones por el Agotamiento de la Batería Durante el Modo de Aparcamiento de 24 Horas | -0.6% | Centros urbanos de Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Cumplimiento de la Privacidad de Datos Derivados del RGPD

La Ley Federal de Protección de Datos revisada de Alemania y las enmiendas a la ley de telecomunicaciones y telemedia imponen el cifrado de extremo a extremo y restringen la grabación continua, añadiendo entre EUR 50 y 80 (USD 56–90) a los costes de la lista de materiales. El Código Penal de Francia limita la retención de grabaciones a siete días, lo que obliga a implementar funciones de sobreescritura automática. Los proveedores deben codificar el geofencing para desactivar la grabación en zonas sensibles y mantener registros de consentimiento, lo que complica el firmware y reduce los márgenes en el segmento básico. Esta fragmentación obliga a los fabricantes a mantener múltiples versiones de software, lo que socava las economías de escala.

Restricciones Nacionales sobre la Grabación de Video en Espacios Públicos

Los tribunales de Alemania deciden la admisibilidad caso por caso, lo que genera incertidumbre jurídica para los usuarios ocasionales, mientras que Austria y Suiza aplican estrictos criterios de proporcionalidad. Los consumidores recelosos de multas o litigios retrasan las compras, lo que frena la penetración orgánica. Los fabricantes tienen dificultades para elaborar una única declaración legal adecuada para todas las jurisdicciones, lo que eleva los costes de soporte y retrasa los lanzamientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tecnología: Las Variantes Inteligentes Capturan la Prima de Analítica para Flotas

Los modelos inteligentes, con una previsión de crecimiento de una CAGR del 10,95%, incorporan inteligencia artificial que asesora a los conductores y sube clips instantáneamente, transformando el valor de la seguridad pasiva a la predictiva. Los dispositivos básicos mantuvieron el 56,98% de los ingresos de 2025, aunque su cuota se erosiona a medida que las flotas optan por unidades ricas en datos que reducen los accidentes en un 15% y desbloquean ahorros en seguros. Se proyecta que el tamaño del mercado de cámaras de salpicadero de Europa para las unidades inteligentes se ampliará más entre los operadores de logística y transporte compartido que exigen paneles de control de cumplimiento normativo.

Los propietarios privados con sensibilidad al precio siguen eligiendo modelos básicos de EUR 150 (USD 169) para la captura de evidencias, lo que sostiene el volumen pero presiona los márgenes. Las promociones en el canal minorista liquidan el inventario envejecido a medida que los precios 4K caen. La bifurcación refleja una adopción tecnológica automotriz más amplia: los consumidores juzgan las cámaras como accesorios, mientras que las flotas las consideran nodos de software operativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Producto: El Crecimiento del Doble Canal Impulsado por el Cumplimiento Normativo y la Prevención del Fraude

Los dispositivos de canal único mantuvieron el 64,25% de los ingresos en 2025, aunque las unidades de doble canal crecerán a una CAGR del 12,18% porque las normas de la UE exigen ahora la monitorización orientada al habitáculo en los nuevos tipos de camiones. Los conductores de transporte compartido también instalan cámaras en el habitáculo para documentar disputas, acelerando la adopción en España y Francia.

Los compradores de flotas pagan entre EUR 250 y 400 (USD 281–450) por paquetes de doble canal que incluyen soportes de caja de seguridad inviolables, evitando manipulaciones por parte de los conductores. Las unidades exclusivas para la parte trasera siguen siendo un nicho, orientadas a los roces en aparcamientos. A medida que los OEM añaden múltiples objetivos, los proveedores del mercado de posventa se centran en la facilidad de adaptación y en una analítica superior para mantener su cuota.

Por Aplicación: Las Flotas Comerciales Aceleran la Adopción a través de la Integración de Telemática

Los turismos dominaron con el 74,58% de los ingresos de 2025, aunque los vehículos comerciales muestran una CAGR del 11,28% a medida que los operadores integran las cámaras con paneles de control de combustible, rutas y mantenimiento. El Grupo Berto redujo los accidentes en un 15% y las primas en un 18% tras equipar 180 camiones, lo que subraya el retorno de la inversión.

La adopción en vehículos privados está madura en el Reino Unido, mientras que el crecimiento español está liderado por el transporte compartido. Los compradores comerciales exigen servicios de instalación, almacenamiento en la nube y garantías plurianuales, lo que incentiva a los proveedores a combinar hardware con tarifas de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Calidad de Video/Resolución: Adopción de 4K Impulsada por la Nitidez de Visión Nocturna

Full HD mantuvo el 44,05% de las ventas de 2025 por su equilibrio entre coste y prestaciones, pero las unidades 4K crecerán un 12,46% anual a medida que los sensores Sony STARVIS se abaraten. La Dash Cam 66W de 1440p de Garmin se vende a GBP 154,95 (USD 196), situándose en el punto óptimo del mercado medio.

La 622GW de Nextbase alcanza entre EUR 329,99 y 384 (USD 371–432) por la calidad 4K, lo que atrae a flotas que necesitan legibilidad de matrícula con poca luz. Los menores costes de almacenamiento y la compresión en la nube reducen las preocupaciones por el tamaño de los archivos, y las aseguradoras prefieren cada vez más el 4K para el zoom forense. La Definición Estándar desaparece rápidamente salvo en los canales de venta de bajo coste.

Por Canal de Distribución: El Comercio Minorista en Línea Gana Cuota a través de Modelos Directos al Consumidor

Por canal de distribución, el comercio minorista fuera de línea mantuvo el 64,92% de los ingresos de 2025; se espera que el comercio minorista en línea avance a una CAGR del 13,10% hasta 2031. El comercio electrónico se expande más rápido que el comercio tradicional a medida que las marcas venden de forma directa, combinan planes en la nube y capturan márgenes más elevados. Nextbase ofrece kits exclusivos en la web con filtros y mazos de cables integrados, mientras que Halfords pivota hacia los servicios de instalación en el Reino Unido.

Las flotas omiten por completo el canal minorista y firman contratos plurianuales con proveedores de telemática que incluyen hardware, software y soporte. La cuota en línea sigue creciendo a medida que los complementos de suscripción requieren portales de cuenta, integrando a los clientes en los ecosistemas de las marcas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Usuario Final: Los Operadores de Flotas y los Conductores de Transporte Compartido Lideran el Auge Comercial

Por usuario final, los propietarios de vehículos privados mantuvieron el 77,65% de los ingresos de 2025; se espera que los operadores de flotas avancen a una CAGR del 12,21% hasta 2031. Los propietarios privados siguen siendo los más numerosos en unidades, aunque el crecimiento se desacelera a medida que el Reino Unido se acerca a una penetración del 31%. Los operadores de flotas, los conductores de transporte compartido y las fuerzas del orden impulsan la expansión más rápida a medida que las cláusulas de cumplimiento normativo y de seguros se vuelven más estrictas. El despliegue de 60.000 vehículos de Fraikin con Samsara pone de manifiesto las economías de escala en la analítica de video.

Los conductores de transporte compartido en Madrid y Barcelona adoptan unidades de doble canal para protegerse contra las reclamaciones falsas de los pasajeros, mientras que las flotas municipales de Francia equipan sus furgonetas para documentar disputas de servicio. La división obliga a los proveedores a atender dos propuestas de valor: la captura de evidencias de bajo coste frente a la integración empresarial de alto valor añadido.

Análisis Geográfico

El Reino Unido capturó el 28,85% de los ingresos de 2025, respaldado por las 125.000 presentaciones de video de la Operación Snap que condujeron a medidas coercitivas en el 70% de los casos. La aplicación de cámara de salpicadero de Aviva ahorra a los conductores GBP 170 (USD 226,66) anuales, y el 81% de los conductores del Reino Unido conoce el seguro basado en el uso, lo que acelera la adopción de dispositivos. El líder nacional Nextbase pilota innovaciones en el mercado doméstico antes de su lanzamiento continental. A pesar del riesgo de saturación, la demanda de reposición de modelos 4K y de doble canal sostiene las ganancias incrementales.

España es el mercado de más rápido crecimiento con una CAGR del 13,02% hasta 2031. Los mandatos de modernización de flotas, la expansión del transporte compartido y las normas probatorias permisivas impulsan la adopción en Madrid, Barcelona y Valencia. Las cámaras de doble canal resultan atractivas para los conductores que desean rebatir reclamaciones fraudulentas, y las aseguradoras comienzan a ofrecer descuentos escalonados para las subidas en 4K.

Alemania, Francia e Italia mantienen conjuntamente una cuota de aproximadamente el 39,80%, aunque crecen más lentamente debido a la privacidad y la fragmentación normativa. Las normas de cifrado de Alemania de abril de 2025 inflan los costes y generan reticencias entre los consumidores. Francia permite las grabaciones, pero limita la retención a siete días. Italia aclaró la legalidad en 2024, impulsando una modesta adopción. Las flotas en Francia todavía logran recortes de primas del 18% tras añadir video, lo que demuestra que el retorno de la inversión puede superar la burocracia. Los mercados nórdicos y de Europa del Este parten de una base baja, pero se beneficiarán de la caída de los precios del hardware y de la armonización de la seguridad de la UE.

Panorama Competitivo

La competencia en el mercado de cámaras de salpicadero de Europa es moderada, con las tres principales marcas Nextbase, Garmin y Samsara acaparando aproximadamente el 35%–40% de la cuota. La adquisición por parte de Nextbase en marzo de 2025 de una empresa de inteligencia artificial añade analítica en la nube que sustenta los paquetes de suscripción. La alianza de Samsara con Fraikin equipa 60.000 camiones y demuestra cómo la adherencia del software fideliza a las flotas. Garmin se dirige a los consumidores del mercado medio con unidades de 1440p que integran aplicaciones para teléfonos inteligentes y GPS.

Actores más pequeños como VIOFO y Vantrue compiten en precio con kits de doble canal 4K a EUR 200, ganando cuota minorista en España e Italia, pero sin ecosistemas en la nube. Thinkware se diferencia mediante hardware inviolable para la defensa contra el fraude en seguros. La irrupción de Tesla, BMW y Mercedes-Benz amenaza la demanda del mercado de posventa entre los compradores de vehículos nuevos, por lo que los proveedores pivitan hacia flotas más antiguas y una analítica más sofisticada. Las certificaciones de cumplimiento normativo bajo el Reglamento ONU 169 crean barreras de entrada que favorecen a las marcas establecidas capaces de navegar por la regulación multinacional.

Queda espacio sin explotar en el sur y el este de Europa, donde la penetración es inferior al 10%, y en las mejoras de posventa premium para vehículos sin sistemas OEM. Las asociaciones con aseguradoras y plataformas de telemática emergen como el eje clave de la competencia, desplazando el énfasis de la calidad del objetivo hacia los servicios basados en datos.

Líderes de la Industria de Cámaras de Salpicadero de Europa

Pittasoft Co., Ltd.

MiTAC Europe Ltd. (Mio)

Vantrue Inc.

Portable Multimedia Ltd. (Nextbase)

Garmin Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Las enmiendas a la Ley de Protección de Datos de Telecomunicaciones y Telemedia de Alemania entraron en vigor, imponiendo el cifrado de extremo a extremo y limitando la grabación continua para los fabricantes de cámaras de salpicadero.

- Marzo de 2025: Nextbase anunció la adquisición de una empresa de tecnología de inteligencia artificial para impulsar sus capacidades de detección de incidentes en la nube y de formación de conductores.

- Julio de 2024: El Reglamento General de Seguridad de la UE hizo obligatorias las advertencias de somnolencia y distracción del conductor para los nuevos tipos de vehículos, estimulando la demanda de adaptaciones de doble canal.

- Junio de 2024: El Reglamento ONU 169 exigió registradores de datos de eventos en vehículos pesados, lo que impulsó a los proveedores a integrar la funcionalidad de caja negra.

Alcance del Informe del Mercado de Cámaras de Salpicadero de Europa

Una cámara de salpicadero o dashcam es una cámara a bordo utilizada para la grabación continua en un vehículo. El alcance considera cámaras de una sola unidad, montadas únicamente en el salpicadero o para visión trasera. Además, el estudio caracteriza el mercado de cámaras de salpicadero en función del tipo de producto, tales como canal único, doble canal y visión trasera, y por tecnología, que incluye cámaras de salpicadero básicas e inteligentes, con enfoque en países clave como el Reino Unido, Alemania, Francia y España, entre otros.

El Informe del Mercado de Cámaras de Salpicadero de Europa está Segmentado por Tecnología (Básica, Inteligente), Tipo de Producto (Canal Único, Doble Canal, Visión Trasera), Aplicación (Vehículos de Pasajeros, Vehículos Comerciales), Calidad de Video/Resolución (Definición Estándar, Alta Definición, Full Alta Definición, Ultra Alta Definición 4K y Superior), Canal de Distribución (Comercio Minorista en Línea, Comercio Minorista Fuera de Línea), Usuario Final (Propietarios de Vehículos Privados, Operadores de Flotas, Fuerzas del Orden y Servicios de Emergencia, Conductores de Transporte Compartido y Taxi) y Geografía (Reino Unido, Alemania, Francia, España, Italia, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Básica |

| Inteligente |

| Canal Único |

| Doble Canal |

| Visión Trasera |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Definición Estándar (SD) |

| Alta Definición (HD) |

| Full Alta Definición (FULL HD) |

| Ultra Alta Definición (4K y Superior) |

| Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea |

| Propietarios de Vehículos Privados |

| Operadores de Flotas |

| Fuerzas del Orden y Servicios de Emergencia |

| Conductores de Transporte Compartido y Taxi |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por Tecnología | Básica |

| Inteligente | |

| Por Tipo de Producto | Canal Único |

| Doble Canal | |

| Visión Trasera | |

| Por Aplicación | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Por Calidad de Video/Resolución | Definición Estándar (SD) |

| Alta Definición (HD) | |

| Full Alta Definición (FULL HD) | |

| Ultra Alta Definición (4K y Superior) | |

| Por Canal de Distribución | Comercio Minorista en Línea |

| Comercio Minorista Fuera de Línea | |

| Por Usuario Final | Propietarios de Vehículos Privados |

| Operadores de Flotas | |

| Fuerzas del Orden y Servicios de Emergencia | |

| Conductores de Transporte Compartido y Taxi | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cámaras de salpicadero de Europa en 2026?

El tamaño del mercado de cámaras de salpicadero de Europa es de USD 1,41 mil millones en 2026.

¿Cuál es la tasa de crecimiento proyectada para las cámaras de salpicadero en Europa?

Se espera que los ingresos aumenten a una CAGR del 10,36% de 2026 a 2031.

¿Por qué están ganando popularidad las cámaras de salpicadero de doble canal?

Las unidades de doble canal cumplen los nuevos mandatos de monitoreo del conductor de la UE y ayudan a las flotas a reducir el fraude, impulsando una CAGR del 12,18%.

¿Qué país lidera las ventas europeas de cámaras de salpicadero?

El Reino Unido lidera con una cuota de ingresos del 28,85% a partir de 2025.

¿Cómo incentivan las aseguradoras la adopción de cámaras de salpicadero?

Descuentos como el ahorro anual de GBP 170 de Aviva incentivan a los tomadores de pólizas a instalar y compartir las grabaciones de sus cámaras de salpicadero.

¿Qué proveedores dominan el panorama de las cámaras de salpicadero en Europa?

Nextbase, Garmin y Samsara juntos concentran aproximadamente el 35%-40% de los ingresos del mercado.

Última actualización de la página el: