Tamaño y Participación del Mercado de Car DVR en América del Norte

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

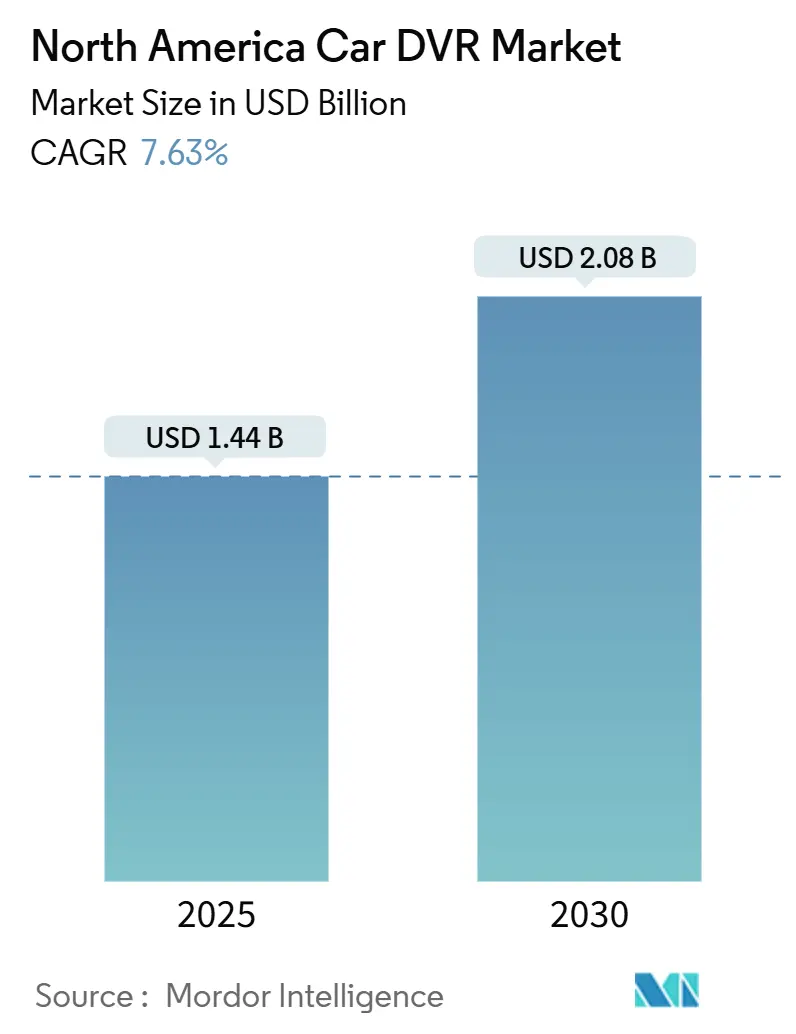

| Tamaño del Mercado (2025) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Car DVR en América del Norte por Mordor Intelligence

El tamaño del mercado de Car DVR en América del Norte se sitúa en USD 1,44 mil millones en 2025 y se estima que se expandirá a USD 2,08 mil millones para 2030, lo que se traduce en una CAGR del 7,63% durante el período de pronóstico. El aumento de los mandatos estatales de cámaras, los subsidios de las aseguradoras y la integración de análisis de video con inteligencia artificial están impulsando la adopción tanto entre consumidores como en flotas. Los operadores comerciales están acelerando los despliegues tras la aceptación por parte de la Administración Federal de Seguridad de Transportistas de Motor (FMCSA) de las grabaciones de cámaras de tablero para todas las categorías de accidentes, lo que permite reducciones directas en reclamaciones y puntuaciones de Cumplimiento, Seguridad y Responsabilidad (CSA). Aseguradoras como Progressive pagan un estipendio mensual de USD 20 por vehículos equipados con telemática, lo que demuestra cómo la suscripción de seguros está evolucionando hacia un modelo basado en datos anclado en evidencia visual. Las restricciones de semiconductores aún elevan los costos de los componentes, aunque también impulsan a los proveedores integrados verticalmente a asegurar asignaciones de chips a largo plazo. Los competidores centrados en software aprovechan los paneles de control de inteligencia artificial y las suscripciones en la nube para diferenciarse en un entorno donde el hardware se ha convertido en una mercancía, mientras que los litigios de privacidad en California e Illinois empujan a los compradores hacia proveedores con marcos sólidos de redacción y consentimiento.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas de canal único lideraron con una participación del 48,18% del mercado de Car DVR en América del Norte en 2024. Se prevé que las unidades de visión panorámica de 360 grados registren la CAGR más alta del 5,14% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,37% del tamaño del mercado de Car DVR en América del Norte en 2024. Se proyecta que los vehículos comerciales pesados crezcan a una CAGR del 5,62% entre 2025 y 2030.

- Por canal de ventas, el mercado de posventa representó el 71,61% de los ingresos en 2024, mientras que se proyecta que las soluciones instaladas por el OEM avancen a una CAGR del 6,12% hasta 2030.

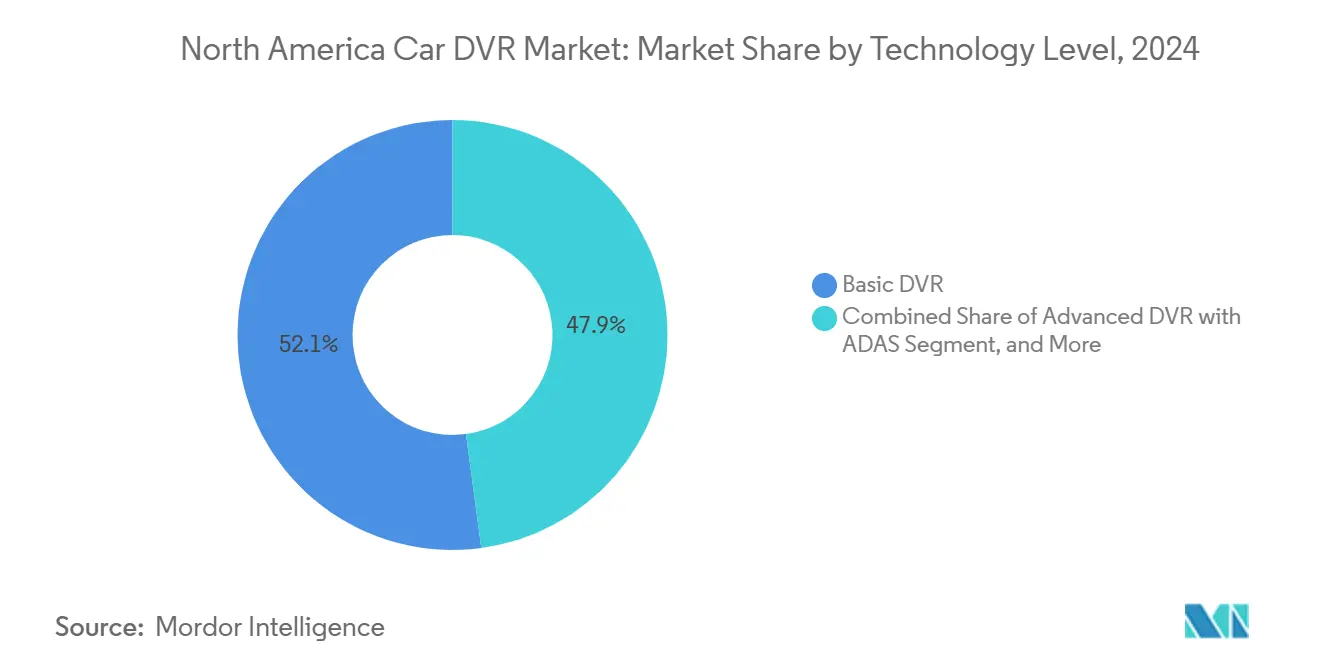

- Por nivel tecnológico, se espera que los DVR básicos mantengan una participación del 52,14% en 2024, y se anticipa que los sistemas DVR inteligentes conectados registren una CAGR del 6,74% hasta 2030.

- Por geografía, Estados Unidos contribuyó con el 82,51% de los ingresos en 2024, mientras que se espera que México registre una CAGR del 6,21% hasta 2030.

Tendencias e Información del Mercado de Car DVR en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la conciencia sobre seguridad vial y tasas de accidentes | +1.8% | Corredores urbanos en América del Norte | Mediano plazo (2-4 años) |

| Descuentos en primas de seguros para vehículos equipados con cámara de tablero | +2.1% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Creciente adopción en flotas comerciales para la responsabilidad del conductor | +1.5% | Rutas logísticas transfronterizas | Largo plazo (≥4 años) |

| Integración de infoentretenimiento OEM que desbloquea DVR integrados | +1.2% | Centros de ensamblaje de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Monetización de análisis de video con inteligencia artificial con proveedores de mapas | +0.9% | Centros tecnológicos en América del Norte | Largo plazo (≥4 años) |

| Mandatos estatales para cámaras en cabina de vehículos de transporte por aplicación | +0.8% | Estados seleccionados de EE. UU. | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Conciencia sobre Seguridad Vial y Tasas de Accidentes

La revisión de política de la FMCSA de 2024 elevó las cámaras de tablero de complementos opcionales a activos esenciales de flota, ya que el video ahora puede revertir los hallazgos de responsabilidad en accidentes, mejorando directamente las puntuaciones de seguridad y los resultados de seguros. Grandes operadores como Fox Brothers dedicaron más de USD 0,5 millones al despliegue de cámaras de tablero con inteligencia artificial como medidas de defensa legal y deber de cuidado. El llamado de la Junta Nacional de Seguridad en el Transporte de 2024 para sistemas obligatorios de monitoreo del conductor en vehículos de pasajeros normalizó aún más las cámaras en cabina.[1]Junta Nacional de Seguridad en el Transporte, "71828," NTSB, ntsb.gov Los conjuntos de datos de seguros muestran recortes de primas de hasta el 30% para flotas equipadas con telemática, consolidando el argumento del retorno sobre la inversión. En conjunto, estos factores convierten la conciencia sobre seguridad en ganancias económicas cuantificables que amplían la demanda en el mercado de Car DVR en América del Norte.

Descuentos en Primas de Seguros para Vehículos Equipados con Cámara de Tablero

El crédito mensual de USD 20 por vehículo de Progressive ejemplifica el cambio hacia precios basados en el comportamiento, donde las aseguradoras subsidian directamente el hardware para recopilar datos de riesgo. El ochenta y dos por ciento de las aseguradoras supuestamente obtienen datos de telemática para la suscripción, frente al 65% de hace solo unos años, lo que confirma la rápida normalización de la evidencia en video en la evaluación de reclamaciones. El programa del Reino Unido de Nextbase ofrece ahorros anuales promedio de USD 143 a los conductores, proporcionando una plantilla que ahora está migrando a América del Norte. Las pólizas comerciales estipulan cada vez más la instalación de cámaras como requisito previo de cobertura, convirtiendo una actualización antes opcional en un mandato de cumplimiento que acelera la penetración del mercado de Car DVR en América del Norte.

Creciente Adopción en Flotas Comerciales para la Responsabilidad del Conductor

Las cámaras habilitadas con inteligencia artificial de Lytx y Samsara proporcionan orientación en tiempo real al conductor y clips de incidentes etiquetados automáticamente, lo que permite a los gerentes reducir el comportamiento inseguro mientras reducen la exposición a litigios. La integración con dispositivos de registro electrónico satisface las reglas de horas de servicio de la FMCSA, agrupando funciones de cumplimiento en una única pila de hardware. Los sistemas basados en teléfonos inteligentes que ingresan al segmento de flotas ofrecen menores costos de entrada para los pequeños operadores; sin embargo, la configuración de privacidad debe adaptarse a las regulaciones de audio específicas de cada estado. A lo largo del horizonte de pronóstico, los transportistas transfronterizos que invierten en configuraciones multivista con abundante inteligencia artificial serán contribuyentes notables al crecimiento del mercado de Car DVR en América del Norte.

Integración de Infoentretenimiento OEM que Desbloquea DVR Integrados

El DualCam OnStar de General Motors y los paquetes Ford Pro con tecnología de Lytx integran capacidades de grabación en pantallas y sensores de fábrica, eliminando la necesidad de cableado de posventa y abriendo flujos de ingresos por suscripción. El kit de adaptación RearSight de Rostra demuestra cómo los proveedores pueden integrar cámaras en unidades de visualización existentes sin necesidad de rediseñar el tablero. Las normas federales que exigen advertencias de colisión frontal para 2029 alientan a los OEM a integrar módulos de cámara de tablero con sistemas avanzados de asistencia al conductor, permitiendo que las unidades de procesamiento comunes reduzcan los costos incrementales. Estas tendencias atraen a los OEM más profundamente hacia el mercado de Car DVR en América del Norte a medida que las funciones integradas pasan de ser mejoras de lujo a equipamiento estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de litigios por privacidad de datos y vigilancia | -1.4% | Estados de EE. UU. con consentimiento de todas las partes | Corto plazo (≤2 años) |

| Costo inicial de sistemas multicanal 4K | -0.9% | Segmentos sensibles al precio en América del Norte | Mediano plazo (2-4 años) |

| Descarga de batería de 12 voltios en instalaciones de flotas en climas fríos | -0.6% | Canadá y mercados del norte de EE. UU. | Largo plazo (≥4 años) |

| Estándares fragmentados de cadena de custodia de almacenamiento en la nube | -0.5% | Operadores enfocados en el cumplimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Litigios por Privacidad de Datos y Vigilancia

Varios estados requieren que todas las partes en un vehículo consientan la captura de audio, exponiendo a las flotas a multas de hasta USD 5.000 por infracción bajo la ley de Illinois.[2]Mark Schedler, "Leyes estatales sobre cámaras de tablero: 4 áreas para evitar escollos legales," J. J. Keller Compliance Network, jjkellercompliancenetwork.com El mosaico resultante obliga a los grandes transportistas a mantener modos de grabación específicos por estado, lo que infla los costos de configuración y requiere revisiones legales adicionales. La financiación de empresas emergentes centradas en la privacidad, como Pimloc, subraya la creciente ansiedad de los clientes e impulsa la adopción de tecnología de difuminado automático de rostros y matrículas. La exposición a litigios, por lo tanto, modera pero no descarrila las expectativas de crecimiento dentro del mercado de Car DVR en América del Norte.

Costo Inicial de Sistemas Multicanal 4K

Los equipos profesionales de 4K equipados con chips de inteligencia artificial pueden superar los USD 2.000 por vehículo. Los continuos impactos en semiconductores tras las interrupciones de suministro de Taiwán siguen elevando los costos de los sensores de imagen, retrasando los ciclos de renovación de flotas. Los transportistas más pequeños, por lo tanto, escalonan las compras u optan por dispositivos de canal único hasta que los precios se normalicen, amortiguando la demanda a corto plazo de referencias premium en el mercado de Car DVR en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Canal Único Enfrenta el Desafío de la Vista Múltiple

Las unidades de canal único lideraron el mercado de Car DVR en América del Norte en 2024, representando una participación del 48,18%, debido a sus bajos precios y facilidad de instalación en el parabrisas. Sin embargo, el crecimiento se está inclinando hacia las plataformas de 360 grados, que se prevé que superen al mercado con una CAGR del 5,14% hasta 2030, a medida que las flotas buscan evidencia de cobertura integral. Los dispositivos de doble canal de gama media ganan adoptantes que desean vistas traseras sin la carga de cableado de los kits de cuatro cámaras. Las cámaras de vista de cabina se expanden aún más en el transporte por aplicación y el transporte escolar, donde el monitoreo en cabina ayuda a resolver disputas con pasajeros.

El campo competitivo del segmento destaca un giro hacia sensores 4K y copilotos de inteligencia artificial. El S1 Infinite de VUEROID, presentado en CES 2025, ilustra cómo las grabaciones de alta resolución respaldan la detección de carriles mediante aprendizaje automático y la puntuación del conductor. Las solicitudes de patentes sobre carcasas rellenas de fluido para disipar el calor sugieren una evolución del hardware que garantiza la durabilidad en entornos de uso intensivo. A medida que aumentan los costos de litigios, los gerentes de flota valoran las vistas más amplias por encima del ahorro puro en gastos de capital, asegurando una trayectoria futura para los sistemas multicanal dentro del mercado de Car DVR en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción Premium

Los automóviles de pasajeros representaron el 68,37% de la participación del mercado de Car DVR en América del Norte en 2024, principalmente debido a los créditos de seguros y el aumento de la conciencia del consumidor sobre la seguridad. Se prevé que los vehículos comerciales pesados registren la CAGR más pronunciada del 5,62%, con empresas de transporte transfronterizo que actualizan a equipos multivista habilitados con inteligencia artificial que reducen la responsabilidad y cumplen con los acuerdos de nivel de servicio al cliente. Las furgonetas comerciales ligeras aprovechan el auge del comercio electrónico, lo que lleva a los operadores de última milla a combinar la optimización de rutas con la orientación al conductor a través de pilas integradas de DVR y telemática.

El impulso de financiación en Driver Technologies, que ha asegurado USD 16,3 millones para una aplicación de cámara de tablero móvil con inteligencia artificial, subraya las necesidades convergentes de los usuarios tanto en vehículos personales como profesionales. Para los compradores de flotas, los ahorros directos en seguros y las ganancias en puntuaciones CSA superan los mayores costos unitarios, convirtiendo al segmento comercial en el principal catalizador de las ofertas premium en el mercado de Car DVR en América del Norte.

Por Canal de Ventas: Liderazgo del Mercado de Posventa Bajo Presión OEM

Los canales de posventa capturaron el 71,61% de los ingresos en 2024, ya que los kits para instalar uno mismo y las cadenas minoristas proporcionaron actualizaciones rápidas y de bajo compromiso. Sin embargo, los programas OEM están escalando a una CAGR del 6,12% porque las cámaras integradas de fábrica se apoyan en las pantallas de infoentretenimiento y los contratos en la nube existentes. Los concesionarios pueden precargar suscripciones de análisis de video, creando flujos de ingresos recurrentes que erosionan la ventaja histórica del mercado de posventa.

La ampliada integración de Lytx de Ford Pro y el paquete DualCam de GM verifican la estrategia de los fabricantes de automóviles para fidelizar a los clientes a través de la telemática integrada, un movimiento que intensifica la competencia dentro del mercado de Car DVR en América del Norte. Los actores del mercado de posventa contrarrestan con ciclos de renovación cortos y múltiples niveles de precios, manteniendo los plazos de entrega cortos y el canal de innovación ágil.

Por Nivel Tecnológico: La Integración de Inteligencia Artificial Impulsa el Crecimiento Premium

Los DVR básicos aún mantienen una participación del 52,14%, dirigidos a propietarios con presupuesto ajustado que solo necesitan grabación pasiva. Los modelos inteligentes conectados, proyectados con una CAGR del 6,74%, combinan enlaces LTE, recorte en la nube y puntuaciones de riesgo con inteligencia artificial, presionando a las flotas para que pasen de la gestión de seguridad reactiva a la predictiva. Los DVR avanzados superponen alertas de sistemas avanzados de asistencia al conductor sobre algoritmos de aprendizaje, acercando el mercado hacia ecosistemas integrados de asistencia al conductor.

Los USD 400 millones en ingresos recurrentes anuales de Samsara provenientes de la seguridad de video validan el retorno de las plataformas de suscripción que combinan hardware y análisis. Las solicitudes de patentes para modelos de objetos con vista de pájaro ilustran el impulso hacia una mayor conciencia situacional en un único panel de control. Esta trayectoria de inteligencia artificial sustenta la ventaja competitiva de los niveles premium en el mercado de Car DVR en América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Calidad de Video: La Adopción de 4K se Acelera a Pesar del Dominio del Full HD

Los dispositivos Full HD 1080p mantuvieron el liderazgo en volumen en 2024, gracias a un equilibrio óptimo entre claridad y tamaño de archivo. Sin embargo, se prevé que las unidades 4K escalen a una CAGR del 7,01% porque las aseguradoras y los tribunales requieren cada vez más detalles de calidad probatoria, particularmente para incidentes nocturnos. Los nuevos sensores de imagen de onsemi mejoran la captura en condiciones de poca luz con un menor consumo de energía, mitigando las objeciones históricas sobre almacenamiento y calor.

Lanzamientos de productos como la cámara de tablero de doble radar N5 de DDPAI profundizan la combinación de video de alta resolución con señales de radar que alimentan los predictores de inteligencia artificial. Si bien persisten las barreras de costos, las demandas legales empujan continuamente a las flotas profesionales hacia opciones de ultra alta definición dentro del mercado de Car DVR en América del Norte.

Análisis Geográfico

Estados Unidos comandó el 82,51% de los ingresos de 2024, lo que refleja programas maduros de telemática de seguros, mandatos federales de flotas y reglas estatales de cámaras en cabina para vehículos de transporte por aplicación. El subsidio mensual de USD 20 de Progressive y la aceptación abierta de la FMCSA de la evidencia de cámaras de tablero reconfiguran los cálculos de retorno sobre la inversión tanto para operadores de pasajeros como de carga. Los estatutos de privacidad en California e Illinois complican el audio en cabina, aunque los proveedores con flujos de trabajo de redacción automática y consentimiento aún escalan rápidamente.

El mercado de Canadá adopta las normas de EE. UU., con Columbia Británica evaluando cámaras obligatorias para camiones tras ensayos piloto. Las condiciones extremas de invierno empujan a las flotas hacia equipos cableados y calefaccionados, impulsando la demanda de funciones avanzadas de gestión de energía. Los transportistas transfronterizos armonizan los equipos a lo largo de los corredores del Tratado de Libre Comercio de América del Norte (TLCAN), manteniendo una línea de base consistente para los estándares del mercado de Car DVR en América del Norte.

Se proyecta que México registre una CAGR del 6,21% hasta 2030, impulsado por el aumento de la inversión manufacturera y los flujos de carga transfronteriza que exigen paridad en telemática con los socios de EE. UU. A medida que las empresas logísticas amplían las entregas justo a tiempo, los paneles de control con alertas de inteligencia artificial contrarrestan las amenazas de seguridad en las rutas de larga distancia. Las aseguradoras locales que replican los reembolsos de telemática de EE. UU. aceleran aún más la aceptación, asegurando el papel de México como la geografía de más rápido crecimiento dentro del mercado de Car DVR en América del Norte.

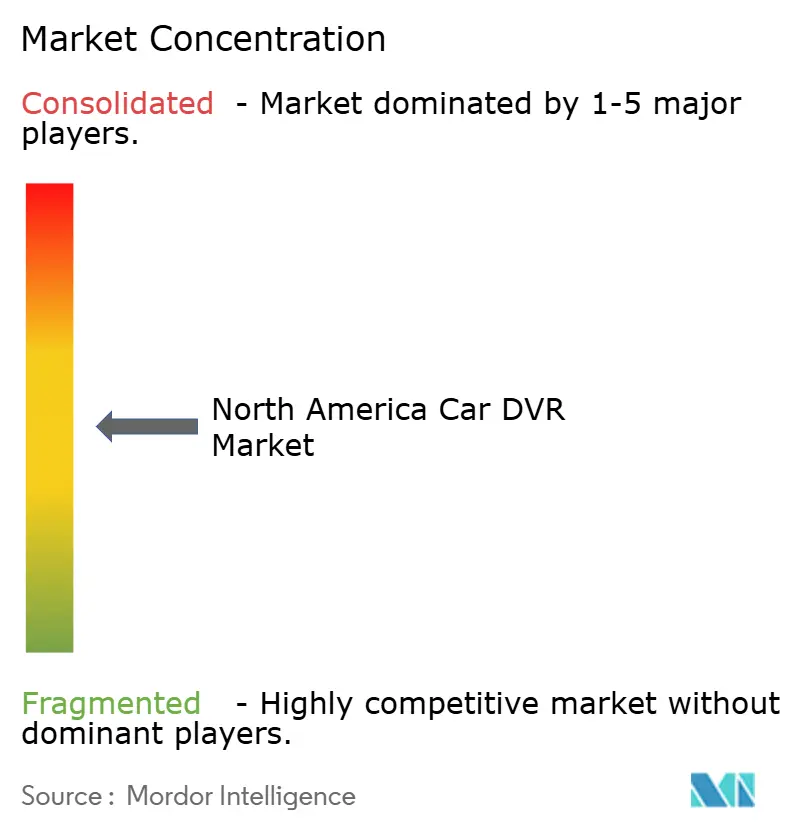

Panorama Competitivo

Los referentes de hardware Garmin, Nextbase y BlackVue aún dominan los estantes minoristas, aunque las flotas centradas en suscripciones se inclinan hacia Samsara y Lytx, cuyas pilas de inteligencia artificial automatizan la detección de eventos y la puntuación del conductor. La ronda Serie B de USD 36 millones de SureCam señala el apetito inversor por soluciones de flotas del mercado medio que prometen instalación sencilla y flujos de trabajo de orientación simplificados.[3]SureCam, "SureCam Asegura USD 36 millones impulsado por la Demanda de Seguridad de Flotas con Inteligencia Artificial Simplificada," surecam.com Las rutas de patentes sobre módulos de cámara con disipación térmica y procesadores de múltiples flujos con unidad de procesamiento gráfico demuestran continuas mejoras de hardware que respaldan la diferenciación de software.

Las empresas emergentes como Pimloc abordan la privacidad de frente con Secure Redact AI, habilitando funciones de difuminado bajo demanda que atraen a jurisdicciones con alto enfoque en el cumplimiento. Driver Technologies se expande más allá del móvil hacia Android Automotive OS, demostrando la portabilidad del software entre dispositivos.

El efecto neto es un entorno moderadamente fragmentado donde la ventaja competitiva proviene menos de las lentes y más de los análisis en la nube, las interfaces de programación de aplicaciones abiertas y los conjuntos de herramientas de cumplimiento, todos esenciales para prosperar en el mercado de Car DVR en América del Norte.

Líderes de la Industria de Car DVR en América del Norte

Garmin Ltd.

Nextbase Group Ltd.

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

Cobra Electronics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Driver Technologies lanzó una aplicación integrada en el tablero con Android Automotive que habilita funciones de cámara de tablero integradas de fábrica.

- Junio de 2025: Pimloc aseguró USD 5 millones para escalar su plataforma de privacidad Secure Redact AI para video de cámaras de tablero.

- Enero de 2025: SureCam recaudó USD 36 millones para acelerar la expansión de flotas en América del Norte con orientación de cámara de tablero con inteligencia artificial.

- Enero de 2025: VUEROID presentó la cámara de tablero con inteligencia artificial 4K S1 Infinite en CES 2025, dirigida a audiencias de consumidores y flotas.

Alcance del Informe del Mercado de Car DVR en América del Norte

| Canal Único (Frontal) |

| Doble Canal (Frontal + Trasero) |

| Sistemas de Visión Panorámica de 360° |

| Triple Canal / Vista de Cabina |

| Cámara de Tablero Solo Vista Trasera |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Posventa |

| Instalación OEM |

| DVR Básico |

| DVR Avanzado con ADAS |

| DVR Inteligente Conectado (Inteligencia Artificial / Nube) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K y Superior |

| América del Norte | Estados Unidos |

| Canadá | |

| México |

| Por Tipo de Producto | Canal Único (Frontal) | |

| Doble Canal (Frontal + Trasero) | ||

| Sistemas de Visión Panorámica de 360° | ||

| Triple Canal / Vista de Cabina | ||

| Cámara de Tablero Solo Vista Trasera | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Por Canal de Ventas | Posventa | |

| Instalación OEM | ||

| Por Nivel Tecnológico | DVR Básico | |

| DVR Avanzado con ADAS | ||

| DVR Inteligente Conectado (Inteligencia Artificial / Nube) | ||

| Por Calidad de Video | SD / HD (≤720p) | |

| Full HD (1080p) | ||

| 4K y Superior | ||

| Por País | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Car DVR en América del Norte en 2025?

El mercado está valorado en USD 1,44 mil millones en 2025 y se prevé que alcance los USD 2,08 mil millones para 2030 con una CAGR del 7,63%.

¿Qué tipo de producto lidera las ventas actuales?

Los tableros de canal único con vista frontal representan el 48,18% de todos los ingresos de 2024.

¿Qué segmento de vehículos está creciendo más rápido?

Se proyecta que los camiones comerciales pesados registren una CAGR del 5,62% hasta 2030, ya que las flotas priorizan los sistemas de inteligencia artificial con múltiples vistas.

¿Por qué las aseguradoras subsidian las instalaciones de cámaras de tablero?

Aseguradoras como Progressive pagan incentivos mensuales porque la evidencia en video reduce los costos de reclamaciones y mejora la puntuación de riesgo.

¿Qué tendencia de cumplimiento afecta más a la demanda?

La aceptación por parte de la FMCSA de las grabaciones de cámaras de tablero para todas las revisiones de prevención de accidentes ha convertido las cámaras en activos esenciales de cumplimiento.

Última actualización de la página el: