Tamaño y Participación del Mercado de Sistemas Antirrobo para Vehículos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Antirrobo para Vehículos por Mordor Intelligence

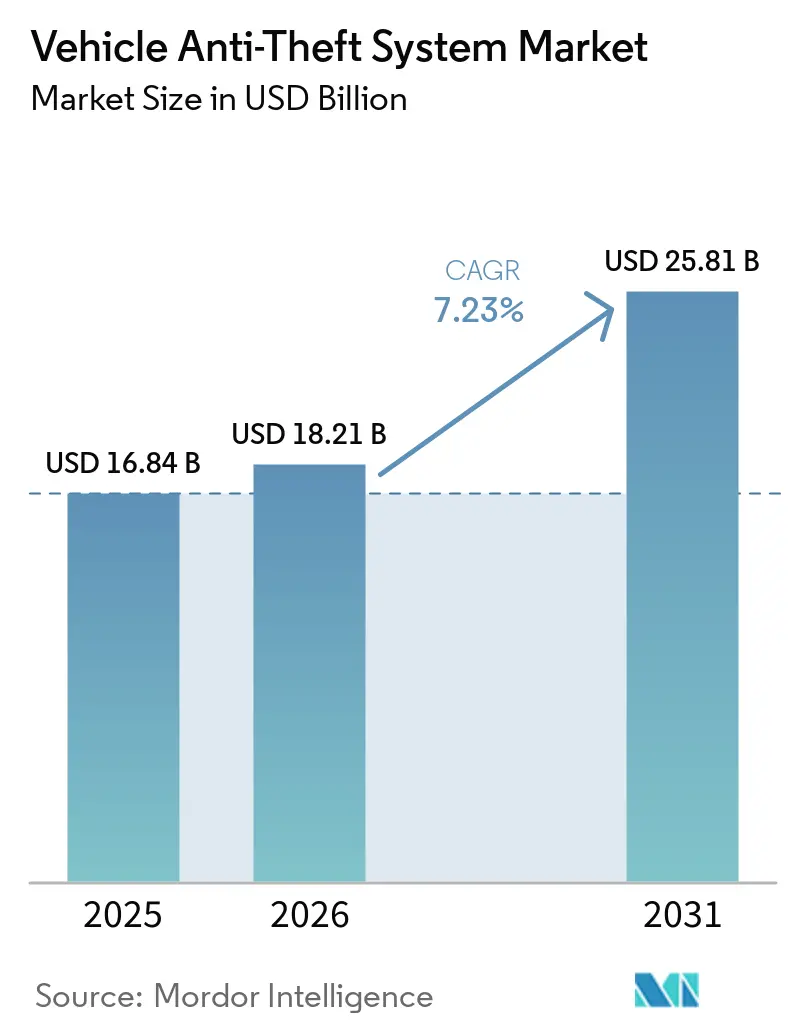

El tamaño del mercado de sistemas antirrobo para vehículos fue valorado en USD 16,84 mil millones en 2025 y se estima que crecerá desde USD 18,21 mil millones en 2026 hasta alcanzar USD 25,81 mil millones en 2031, a una CAGR del 7,23% durante el período de pronóstico (2026-2031). La escalada de ataques de retransmisión e inyección en el bus CAN está impulsando a los fabricantes de automóviles a reemplazar las llaves RFID convencionales con arquitecturas de llave digital de banda ultraancha (UWB), mientras los gobiernos endurecen los mandatos de inmovilizadores en Asia-Pacífico y Europa. Los descuentos en primas de seguros del 5%-25% en 12 estados de Estados Unidos están orientando a los compradores hacia inmovilizadores y telemática instalados de fábrica, especialmente en flotas de vehículos comerciales. Al mismo tiempo, plataformas de detección de anomalías impulsadas por inteligencia artificial como Geotab y Samsara están creando una capa paralela de seguridad que atrae a los operadores logísticos que buscan reducir las pérdidas por robo y accidentes. La dinámica competitiva se intensifica a medida que los proveedores de primer nivel codesarrollan llaves UWB con fabricantes de teléfonos inteligentes, y los especialistas regionales aprovechan la certificación posventa para atender nichos sensibles al precio en motocicletas y equipos de construcción.

Conclusiones Clave del Informe

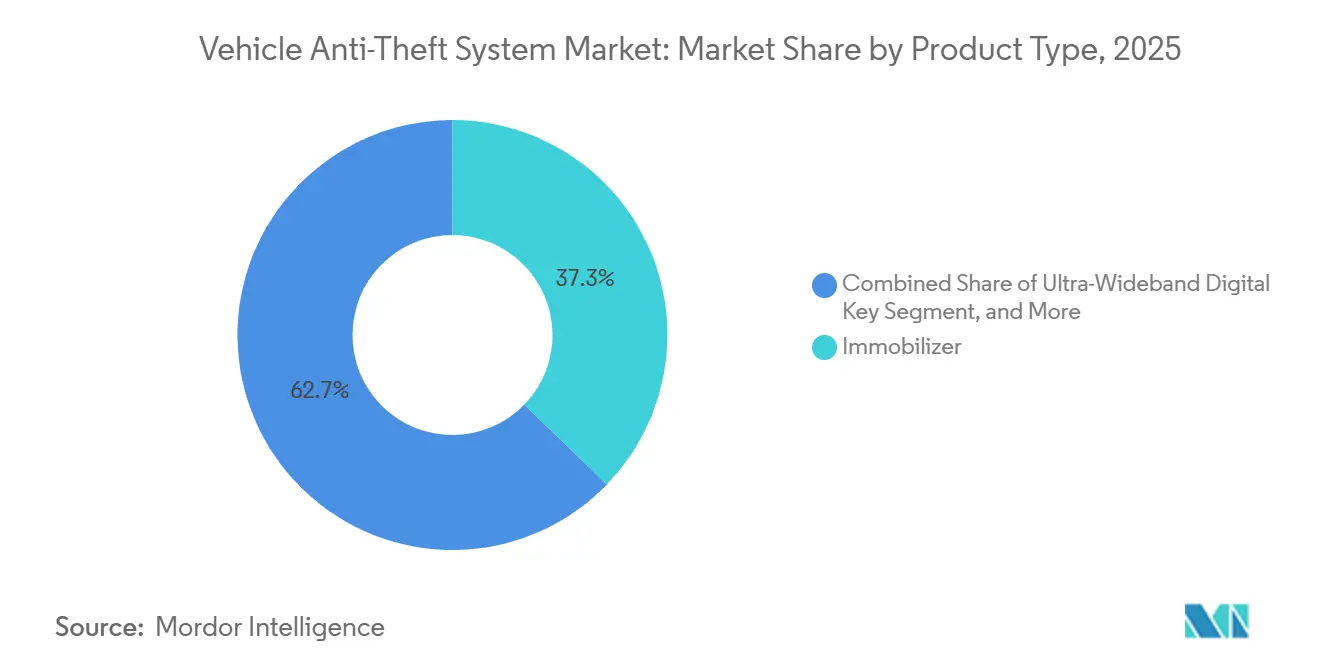

- Por tipo de producto, los inmovilizadores lideraron con el 37,25% de la participación del mercado de sistemas antirrobo para vehículos en 2025, mientras que las llaves digitales UWB proyectan registrar la CAGR más rápida del 8,11% hasta 2031.

- En 2025, los transponders RFID capturaron el 45,16% del mercado, mientras que la tecnología UWB tiene previsto crecer a una CAGR del 7,56% hasta 2031.

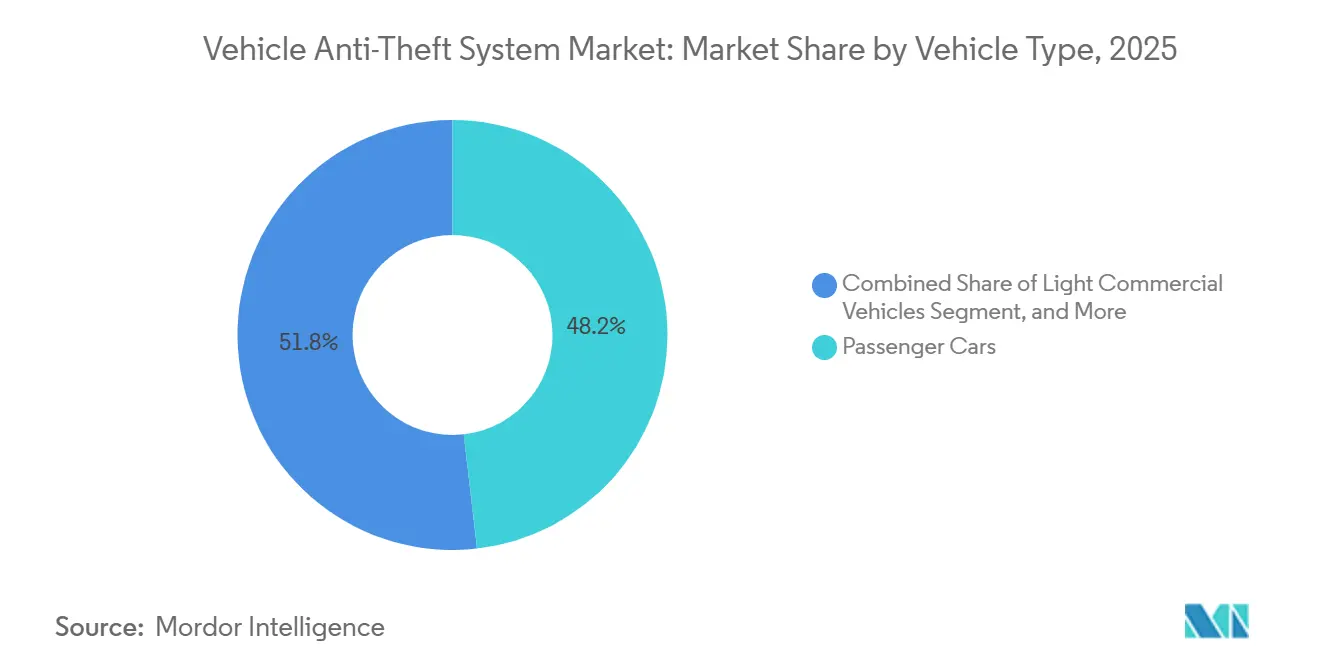

- Por tipo de vehículo, los automóviles de pasajeros representaron el 48,19% del mercado en 2025, mientras que las motocicletas y los deportes motorizados están proyectados para crecer a una CAGR del 7,96% durante 2026-2031.

- Por canal de ventas, las soluciones instaladas por el fabricante de equipos originales (OEM) mantuvieron una participación de mercado del 64,53% en 2025 y se prevé que se expandan a una CAGR del 8,04% hasta 2031.

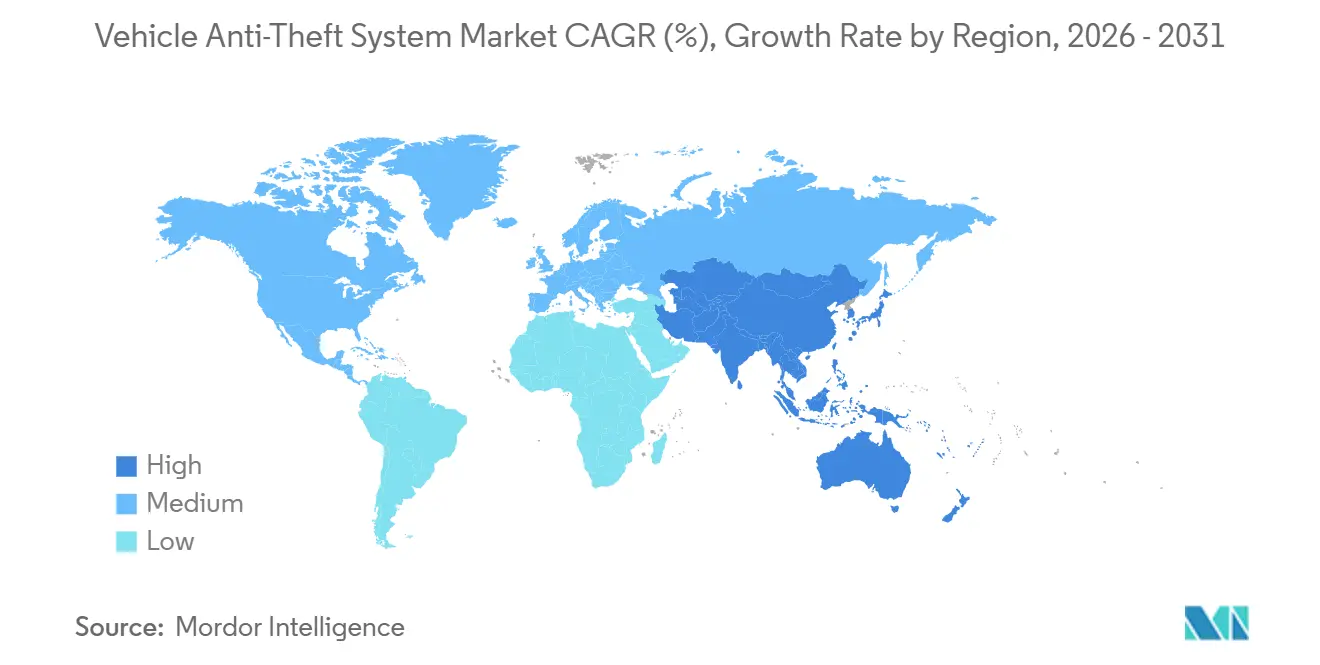

- Por región, Asia-Pacífico representó el 35,34% de las ventas de sistemas antirrobo para vehículos en 2025 y está preparada para crecer a una CAGR del 7,74%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Antirrobo para Vehículos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Incidentes de Robo de Vehículos a Nivel Global | +1.8% | Global, con picos en América del Norte, América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales que Hacen Obligatorios los Inmovilizadores | +1.5% | Asia-Pacífico, América del Sur, Europa | Mediano plazo (2-4 años) |

| Integración OEM de Llaves Inteligentes y Seguridad Conectada | +1.3% | Segmentos de lujo de América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en Primas de Seguros para Sistemas Certificados | +0.9% | América del Norte, Europa y Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Ecosistemas de Llave Digital de Banda Ultraancha | +0.7% | Segmentos de lujo de América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Detección de Anomalías en Telemática Impulsada por Inteligencia Artificial para Flotas | +0.6% | Flotas comerciales globales, con mayor presencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Incidentes de Robo de Vehículos a Nivel Global

Las bandas del crimen organizado intensificaron los ataques de retransmisión e inyección en el bus CAN durante 2025-2026, con Río de Janeiro registrando 5.344 robos en los primeros dos meses de 2026 e India registrando 224.187 robos de motocicletas en 2023.[1]Oficina Nacional de Delitos de Seguros, "Estadísticas Nacionales de Robo de Automóviles 2025," nicb.org Estados Unidos reportó 659.880 robos en 2025, aunque marcas específicas sin inmovilizadores sufrieron pérdidas desproporcionadas. Mientras tanto, dispositivos de retransmisión asequibles en la web oscura con precios inferiores a EUR 200 (USD 213) se están extendiendo por Europa, aumentando la presión sobre los fabricantes de equipos originales para añadir inmovilizadores con rastreo GPS y autenticación biométrica.[2]Ministerio del Interior del Reino Unido, "Delincuencia en Inglaterra y Gales 2025," homeoffice.gov.uk

Mandatos Gubernamentales que Hacen Obligatorios los Inmovilizadores

La regulación AIS-140 de India ahora se extiende a todos los vehículos de pasajeros con capacidades de motor superiores a 1.500 cc, con el objetivo de mejorar los sistemas de seguridad y monitoreo de vehículos. Mientras tanto, la norma GB 44495-2024 de China exige auditorías integrales de ciberseguridad y la implementación de inmovilizadores cifrados en aproximadamente 28 millones de vehículos anuales, lo que refleja el enfoque del país en la ciberseguridad automotriz. Brasil continúa aplicando sus históricas normas Contran, mientras que el Reglamento de Homologación de Tipo (UE) 2018/858 de Europa impone estrictos requisitos de cumplimiento a los fabricantes. Estas regulaciones en evolución están comprimiendo significativamente los ciclos de desarrollo de los fabricantes de equipos originales (OEM), impulsando a los proveedores de primer nivel a acelerar el lanzamiento de soluciones de llave de banda ultraancha (UWB) y módulos cifrados para satisfacer la creciente demanda de tecnologías automotrices seguras y conformes.[3]Comité Europeo de Protección de Datos, "Directrices sobre el Tratamiento de Datos de Vehículos," edpb.europa.eu

Integración OEM de Llaves Inteligentes y Seguridad Conectada

La Llave Digital Plus habilitada con UWB de BMW en el iX, el acceso por reconocimiento facial de Hyundai en el Genesis GV60 y el desbloqueo facial planificado por Tesla para el Model S/X ilustran un cambio significativo hacia tecnologías avanzadas de acceso biométrico y resistentes a ataques de retransmisión. Estas innovaciones destacan el enfoque de la industria automotriz en mejorar la seguridad del vehículo y la comodidad del usuario. La integración de dichas tecnologías a nivel de fábrica no solo proporciona una experiencia de usuario fluida, sino que también permite actualizaciones de software por vía inalámbrica (OTA). Esta capacidad garantiza que las vulnerabilidades puedan abordarse y corregirse de manera más eficiente en comparación con las adaptaciones posventa tradicionales, mejorando así el marco de seguridad general de los vehículos modernos.

Descuentos en Primas de Seguros para Sistemas Certificados

El sistema revisado de calificación de cinco estrellas de Thatcham y las regulaciones a nivel estatal en Estados Unidos han introducido importantes oportunidades de ahorro de costos para los propietarios de vehículos y los operadores de flotas. Estas medidas proporcionan ahorros en primas del 5%-30% para vehículos equipados con inmovilizadores aprobados, rastreadores GPS o sistemas de telemática basados en inteligencia artificial, vinculando directamente el cumplimiento normativo con beneficios económicos tangibles para el consumidor.[4]Thatcham Research, "Calificaciones de Seguridad de Vehículos 2025," thatcham.org Por ejemplo, las flotas que adoptan plataformas avanzadas como Geotab o Samsara no solo experimentan menores índices de pérdidas gracias al rastreo y monitoreo mejorado de vehículos, sino que también califican para importantes reembolsos de seguros, lo que incentiva aún más su integración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial y de Reemplazo de los Sistemas Avanzados | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -0.8% | Global, con enfoque regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Ataques Sofisticados de Retransmisión e Inyección en el Bus CAN | -0.6% | Global, concentrado en mercados desarrollados con sistemas sin llave | Corto plazo (≤ 2 años) |

| Variabilidad en la Calidad de la Instalación Posventa | -0.5% | Global, particularmente en regiones con instaladores certificados limitados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y de Reemplazo de los Sistemas Avanzados

Los sistemas de acceso biométrico, que añaden entre USD 300 y 800 en fábrica y costos aún más elevados en el mercado posventa, se están convirtiendo en una consideración significativa para los fabricantes y los consumidores. Sin embargo, el alto costo de reemplazo de una llave inteligente perdida, que puede alcanzar hasta USD 600 más los honorarios de programación del concesionario, ha desincentivado la adopción, particularmente en los mercados de Asia-Pacífico sensibles al precio. Además, el hardware de telemática para flotas y las tarifas de suscripción asociadas pueden aumentar los costos de propiedad a tres años en hasta USD 2.300 por vehículo. Esta carga de costos ha ralentizado la adopción de soluciones de telemática, especialmente entre los pequeños operadores logísticos que suelen operar con presupuestos ajustados y priorizan la eficiencia en costos.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

En 2025, los dispositivos de retransmisión lograron eludir los inmovilizadores en varios modelos de Toyota y Lexus, lo que llevó al despliegue urgente de parches por vía inalámbrica para abordar las vulnerabilidades. Este incidente puso de manifiesto la creciente sofisticación de las amenazas cibernéticas en el sector automotriz. Además, el próximo plazo de cumplimiento de la norma ISO/SAE 21434 en Europa, fijado para julio de 2026, exige que los fabricantes de equipos originales (OEM) implementen sistemas integrales de gestión de amenazas a lo largo de todo el ciclo de vida. Sin embargo, la inversión significativa requerida, que oscila entre USD 5 y 20 millones por plataforma, ha causado retrasos en la implementación de estas medidas, particularmente en los mercados emergentes donde los recursos son limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inmovilizadores Mantienen su Escala Mientras las Llaves UWB Ganan Tracción en el Segmento Premium

Los inmovilizadores dominaron el mercado de sistemas antirrobo para vehículos, representando el 37,25% de los ingresos de 2025, impulsados por su equipamiento casi universal en Europa y los mandatos en expansión en India. Estos sistemas se han convertido en una característica estándar en muchos vehículos, impulsados por regulaciones estrictas y la creciente demanda de los consumidores de mayor seguridad vehicular. Sin embargo, el mercado está experimentando un cambio a medida que las llaves digitales de banda ultraancha (UWB) ganan tracción, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 8,11%. Este crecimiento se atribuye al creciente enfoque de los fabricantes de equipos originales (OEM) en el desarrollo de tecnologías resistentes a ataques de retransmisión. Por ejemplo, la tecnología de autenticación por tiempo de vuelo de BMW ha sido diseñada para limitar la amplificación de señal a menos de 10 cm, abordando eficazmente una vulnerabilidad crítica en las llaves RFID de frecuencia fija. Esta innovación destaca el compromiso de la industria con el avance de las medidas de seguridad en respuesta a las amenazas en evolución.

Las alarmas posventa siguen siendo populares en América del Norte, particularmente entre los consumidores que buscan capas adicionales de seguridad para sus vehículos. Sin embargo, la creciente tendencia hacia paquetes de inmovilizador más alarma instalados de fábrica está erosionando gradualmente la demanda de sistemas de alarma posventa independientes. A pesar de esto, las medidas de seguridad tradicionales como los bloqueos de columna de dirección han tenido un notable regreso. Por ejemplo, Hyundai distribuyó 62.000 bloqueos de columna de dirección a propietarios de vehículos propensos a ataques de derivación de encendido por USB. Este movimiento subraya la relevancia duradera de las soluciones de hardware de baja tecnología para abordar vulnerabilidades específicas y mantener la confianza pública en los sistemas de seguridad vehicular.

Por Tecnología: Madurez del RFID frente a la Innovación UWB

Los transponders RFID representaron el 45,16% de los ingresos en 2025, sirviendo como la tecnología de inmovilización primaria en el mercado automotriz. Estos transponders operan con una arquitectura de frecuencia estática que, si bien es efectiva, es vulnerable a los ataques de amplificación por retransmisión. Dichos ataques explotan la naturaleza estática de la frecuencia, lo que representa riesgos de seguridad significativos para los vehículos. A pesar de estos desafíos, los transponders RFID siguen siendo una opción popular debido a su asequibilidad y compatibilidad con los sistemas de vehículos existentes. Su amplia adopción subraya la necesidad de desarrollar medidas de seguridad mejoradas para mitigar los riesgos y mantener la confianza del consumidor en esta tecnología.

El mercado de banda ultraancha (UWB) está creciendo a una CAGR del 7,56%, y su tecnología ha introducido una nueva capa de seguridad y comodidad en el sector automotriz. El UWB opera registrando mediciones de tiempo de vuelo a nivel de nanosegundos, lo que permite a los teléfonos inteligentes funcionar como llaves digitales seguras. Para 2025, se espera que esta innovadora función se integre en 18 líneas de modelos de vehículos diferentes, ofreciendo mayor seguridad y comodidad al usuario. Además, los rastreadores GPS vinculados a redes celulares se han convertido en una herramienta crítica para la gestión de flotas, procesando billones de puntos de datos para apoyar la recuperación ante robos y el mantenimiento predictivo. Sin embargo, los módulos biométricos, que ofrecen características de seguridad avanzadas, siguen confinados a las versiones de vehículos de lujo debido a sus altos costos de producción, lo que limita su adopción más amplia.

Por Tipo de Vehículo: Las Motocicletas Superan el Crecimiento de los Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 48,19% de la demanda del mercado en 2025, impulsados por la amplia adopción de sistemas de inmovilización. La alta penetración de estos sistemas en los vehículos de pasajeros destaca su importancia para mejorar la seguridad vehicular y reducir los incidentes de robo. A medida que la industria automotriz continúa priorizando las características de seguridad, se espera que los automóviles de pasajeros mantengan su dominio en el mercado. Además, la creciente integración de tecnologías avanzadas, como rastreadores GPS y sistemas basados en RFID, apoya aún más el crecimiento de este segmento. Estos avances responden a la creciente demanda de los consumidores de mayor seguridad vehicular y medidas de prevención de robos.

Se proyecta que el segmento de motocicletas supere la CAGR general del mercado de sistemas antirrobo para vehículos, con una tasa de crecimiento prevista del 7,96%. Este crecimiento se atribuye principalmente a los mandatos regulatorios en estados de India que exigen el registro RFID y rastreadores GPS para motocicletas de más de 150 cc. Dichas regulaciones tienen como objetivo mejorar el rastreo de vehículos y reducir los incidentes de robo en la región. Además, el sector de equipos de construcción presenta una oportunidad significativa, ya que el robo en este segmento supera los USD 1.500 millones anuales. Esto pone de relieve la demanda de inmovilizadores reforzados y soluciones de geocercado adaptadas a los requisitos únicos de los equipos de construcción. Estos desarrollos subrayan la creciente necesidad de sistemas antirrobo avanzados en diversas categorías de vehículos.

Por Canal de Ventas: El Liderazgo OEM se Amplía a Medida que el Software Consolida los Ingresos

Las soluciones OEM capturaron el 64,53% de la participación de mercado en 2025, impulsadas por los incentivos de seguros y la creciente adopción de la capacidad de actualización por vía inalámbrica. Estas soluciones se han expandido más rápidamente, con una CAGR del 8,04%, en comparación con el mercado más amplio de sistemas antirrobo para vehículos. Minda Corporation, por ejemplo, registró un aumento interanual del 18% en los contratos de entrada pasiva, lo que destaca el potencial para los proveedores a medida que los OEM hacen la transición de sus carteras de gama media a sistemas de entrada sin llave. La integración de tecnologías avanzadas por parte de los OEM también ha mejorado la fiabilidad y eficiencia de estos sistemas, consolidando aún más su dominio en el mercado. Además, la capacidad de ofrecer actualizaciones fluidas y características de seguridad mejoradas ha convertido las soluciones OEM en la opción preferida tanto de los consumidores como de las aseguradoras.

A pesar del dominio de las soluciones OEM, los canales posventa continúan prosperando en regiones donde la aplicación de las normas Contran sigue siendo débil. Estos canales atienden a una parte significativa del mercado, especialmente en áreas donde los consumidores sensibles al precio buscan alternativas asequibles. Sin embargo, la variabilidad en la calidad de los productos posventa ha generado preocupaciones, con el 18% de las adaptaciones reportadas como desactivadoras de las alarmas instaladas de fábrica. Esto ha llevado a las aseguradoras a implementar requisitos de certificación más estrictos para los instaladores, con el fin de garantizar la fiabilidad de las soluciones posventa. La demanda de sistemas posventa sigue siendo sólida, particularmente en los mercados emergentes, pero abordar los problemas de calidad será fundamental para el crecimiento sostenido en este segmento.

Análisis Geográfico

Asia-Pacífico lideró el mercado de sistemas antirrobo para vehículos con una participación de ingresos del 35,34% en 2025 y se proyecta que crezca a una CAGR del 7,74% hasta 2031. El mandato GPS AIS-140 de India y las normas de ciberseguridad de China de enero de 2026 obligan a instalar inmovilizadores cifrados en 28 millones de vehículos nuevos anuales, impulsando la demanda de módulos OEM y rastreadores posventa certificados. El aumento del robo de motocicletas, especialmente en Maharashtra y Karnataka, está acelerando las ventas de telemática para motocicletas. Además, la creciente adopción de tecnologías de vehículos conectados en la región está impulsando la integración de sistemas antirrobo avanzados. Japón y Corea del Sur mantienen una penetración de inmovilizadores superior al 90%, aunque ahora implementan parches para contrarrestar los exploits de retransmisión. Además, se espera que las iniciativas gubernamentales que promueven la seguridad vehicular impulsen el crecimiento del mercado en la región.

Europa mantiene un estricto cumplimiento de inmovilizadores bajo el Reglamento (UE) 2018/858, aunque los patrones de robo divergen. El Reino Unido redujo el robo en un 11,36% hasta 90.625 incidentes en 2025, mientras que los Países Bajos registraron un aumento del 12% a medida que herramientas de retransmisión económicas circulaban en línea. La propuesta de la Comisión Europea de 2025 para exigir biometría en modelos preparados para la conducción autónoma para 2028 posiciona a proveedores como Continental y Valeo para nuevos contratos. Además, la creciente adopción de vehículos eléctricos en la región se espera que cree oportunidades para sistemas antirrobo avanzados. La creciente adopción de telemática y tecnologías de vehículos conectados también está impulsando el crecimiento del mercado. Además, las colaboraciones entre fabricantes de automóviles y proveedores de tecnología están fomentando la innovación en soluciones antirrobo adaptadas a las regulaciones europeas y las preferencias de los consumidores.

América del Norte registró 659.880 robos en 2025, una disminución del 23%, aunque los modelos de Hyundai y Kia sin inmovilizadores siguieron siendo vulnerables, lo que impulsó campañas gratuitas de bloqueo de dirección y actualizaciones de software. El enfoque de la región en los sistemas avanzados de asistencia al conductor (ADAS) y las tecnologías de vehículos conectados está impulsando la adopción de soluciones antirrobo integradas. América del Sur enfrenta un aumento en el robo de camionetas, con Río de Janeiro registrando un aumento del 5% interanual y las camionetas un 12,2%. La creciente disponibilidad de dispositivos antirrobo posventa asequibles también está influyendo en el mercado de la región. Oriente Medio y África siguen siendo mercados incipientes, pero registran una creciente demanda de rastreadores para vehículos comerciales con mandato GPS bajo las normas de seguridad del Consejo de Cooperación del Golfo. Además, el aumento de la propiedad de vehículos y la expansión de los sectores de logística y transporte en estas regiones se espera que impulsen la adopción de sistemas antirrobo.

Panorama Competitivo

El mercado de sistemas antirrobo para vehículos demuestra una concentración moderada, con los siete principales proveedores de primer nivel Continental, Bosch, Valeo, Denso, HELLA, Tokai Rika y Lear representando aproximadamente el 55%-60% de los envíos OEM. Continental experimentó un aumento del 14% en los ingresos provenientes de sistemas de entrada pasiva e inmovilizadores en 2025, impulsado por requisitos regulatorios más estrictos en Europa y China. Estas regulaciones han impulsado a los fabricantes de automóviles a adoptar tecnologías antirrobo avanzadas, creando oportunidades de crecimiento para los actores establecidos. Bosch ha capitalizado los módulos de seguridad de hardware conformes con los estándares ISO/SAE 21434, asegurando pedidos de llaves de banda ultraancha (UWB) de importantes fabricantes de automóviles como Mercedes-Benz y Volkswagen. Esta alineación con los estándares de la industria ha fortalecido la posición de mercado de Bosch. Valeo, a través de su asociación de enero de 2026 con Hero MotoCorp, ha ampliado su presencia en el segmento de motocicletas de rápido crecimiento, diversificando aún más su cartera y aprovechando los mercados emergentes con alto potencial de crecimiento.

Los actores regionales también desempeñan un papel significativo en la configuración del panorama competitivo. Minda Corporation, por ejemplo, ha establecido un ambicioso objetivo de alcanzar USD 2.100 millones en ingresos para el ejercicio fiscal 2030. La empresa aprovecha sus 320 patentes y 32 instalaciones de fabricación en Asia para satisfacer tanto la demanda OEM como la posventa. Su enfoque en la innovación y la experiencia regional le ha permitido mantener una ventaja competitiva en el mercado. Scorpion Automotive, un especialista europeo, se centra en alarmas aprobadas por Thatcham, muy valoradas por su fiabilidad y cumplimiento con los estándares de seguros. Mientras tanto, Directed LLC se beneficia de los reembolsos de seguros en Estados Unidos sobre sus rastreadores Viper habilitados con GPS, que están ganando tracción entre los consumidores por sus capacidades avanzadas de rastreo e integración con los sistemas de vehículos modernos. Estos actores regionales contribuyen a la diversidad del mercado y atienden necesidades específicas de los consumidores.

Los nuevos actores disruptivos también están reformando la dinámica del mercado. Empresas como Geotab y Samsara están integrando inteligencia artificial (IA) en sus soluciones para detectar arranques de motor no autorizados e infracciones de geocercado, reduciendo las pérdidas por robo en flotas hasta en un 75%. Estas innovaciones son particularmente atractivas para los operadores de flotas, que enfrentan pérdidas financieras significativas debido al robo de vehículos. Además, fabricantes de teléfonos inteligentes como Apple, Samsung, Xiaomi y Huawei están entrando en el espacio a través del Consorcio de Conectividad de Automóviles. Estas empresas están incorporando radios UWB en sus dispositivos, lo que permite a los teléfonos inteligentes funcionar como llaves de automóvil. Si bien esto añade comodidad para los consumidores, los sistemas de autenticación OEM propietarios garantizan que los fabricantes de automóviles mantengan el control sobre el ecosistema más amplio.

Líderes de la Industria de Sistemas Antirrobo para Vehículos

Continental AG

Robert Bosch GmbH

Valeo SE

Denso Corporation

Tokai Rika Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Valeo se asoció con Hero MotoCorp para integrar rastreo GPS y alarmas con sensor de movimiento en motocicletas premium con precios superiores a INR 150.000 (USD 1.800).

- Enero de 2026: Tesla anunció el acceso por reconocimiento facial para las variantes Model S y Model X, programado para su lanzamiento a finales de 2026.

- Enero de 2026: Valeo y Kapsch TrafficCom acordaron implementar sistemas de peaje de vehículo a infraestructura que incorporan entrada sin llave pasiva y rastreo GPS.

- Enero de 2026: China aplicó la norma GB 45672-2025, que exige la transmisión en tiempo real de datos de accidentes y ubicación a través de 5G en todos los automóviles de pasajeros nuevos.

Alcance del Informe Global del Mercado de Sistemas Antirrobo para Vehículos

El Mercado de Sistemas Antirrobo para Vehículos abarca soluciones de seguridad electrónicas, electromecánicas y basadas en software diseñadas para disuadir el acceso no autorizado, la operación o el robo de vehículos. Estos sistemas incluyen inmovilizadores con autenticación criptográfica de llaves, rastreo GPS y telemática para monitoreo y recuperación en tiempo real; sistemas de alarma con sensores de detección de movimiento y golpes; controles de acceso biométrico; bloqueos de dirección; mecanismos de cierre centralizado; y plataformas conectadas que integran múltiples funciones a través de aplicaciones móviles.

El Informe del Mercado de Sistemas Antirrobo para Vehículos está Segmentado por Tipo de Producto (Alarma, Inmovilizador, Bloqueo de Volante/Columna de Dirección, Entrada sin Llave Pasiva, Dispositivo de Captura Biométrica, Sistema de Rastreo GPS/GSM, Llave Digital de Banda Ultraancha), Tecnología (RFID, GPS/GNSS, GSM/LTE/5G, Bluetooth/BLE, Banda Ultraancha (UWB) y Biométrica), Tipo de Vehículo (Automóviles de Pasajeros, Vehículos Comerciales Ligeros, Vehículos Comerciales Pesados, Motocicletas y Deportes Motorizados, y Equipos Todoterreno y de Construcción), Canal de Ventas (Instalado por el Fabricante de Equipos Originales y Posventa) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Alarma |

| Inmovilizador |

| Bloqueo de Volante / Columna de Dirección |

| Entrada sin Llave Pasiva |

| Dispositivo de Captura Biométrica |

| Sistema de Rastreo GPS / GSM |

| Llave Digital de Banda Ultraancha |

| RFID |

| GPS / GNSS |

| GSM / LTE / 5G |

| Bluetooth / BLE |

| Banda Ultraancha (UWB) |

| Biométrica (Huella Digital / Facial) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Deportes Motorizados |

| Equipos Todoterreno y de Construcción |

| Instalado por el Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Alarma | ||

| Inmovilizador | |||

| Bloqueo de Volante / Columna de Dirección | |||

| Entrada sin Llave Pasiva | |||

| Dispositivo de Captura Biométrica | |||

| Sistema de Rastreo GPS / GSM | |||

| Llave Digital de Banda Ultraancha | |||

| Por Tecnología | RFID | ||

| GPS / GNSS | |||

| GSM / LTE / 5G | |||

| Bluetooth / BLE | |||

| Banda Ultraancha (UWB) | |||

| Biométrica (Huella Digital / Facial) | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Motocicletas y Deportes Motorizados | |||

| Equipos Todoterreno y de Construcción | |||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas antirrobo para vehículos para 2031?

Se prevé que el mercado alcance USD 25,81 mil millones para 2031.

¿Qué categoría de producto lidera actualmente la demanda global?

Los inmovilizadores mantuvieron la mayor participación del 37,25% en 2025 debido a los amplios mandatos regulatorios.

¿Por qué las llaves digitales de banda ultraancha están ganando tracción?

Las llaves UWB resisten los ataques de retransmisión midiendo el tiempo de vuelo de la señal, lo que impulsa una adopción OEM más rápida en los segmentos premium.

¿Cómo influyen los incentivos de seguros en la adopción de sistemas antirrobo?

Los inmovilizadores certificados y la telemática impulsada por inteligencia artificial pueden reducir las primas entre un 5%-30%, acelerando la integración en fábrica y las adaptaciones en flotas.

¿Qué región se espera que registre el crecimiento más rápido?

Asia-Pacífico está proyectada para una CAGR del 7,74% hasta 2031, impulsada por las regulaciones de seguridad de India y China.

¿Qué tan concentrada es la competencia entre proveedores en este espacio?

Los siete principales proveedores de primer nivel controlan aproximadamente el 55%-60% de los envíos, lo que refleja una concentración moderada y una activa competencia regional.

Última actualización de la página el: