Tamaño y Participación del Mercado de Tecnología de Auto Embalaje

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

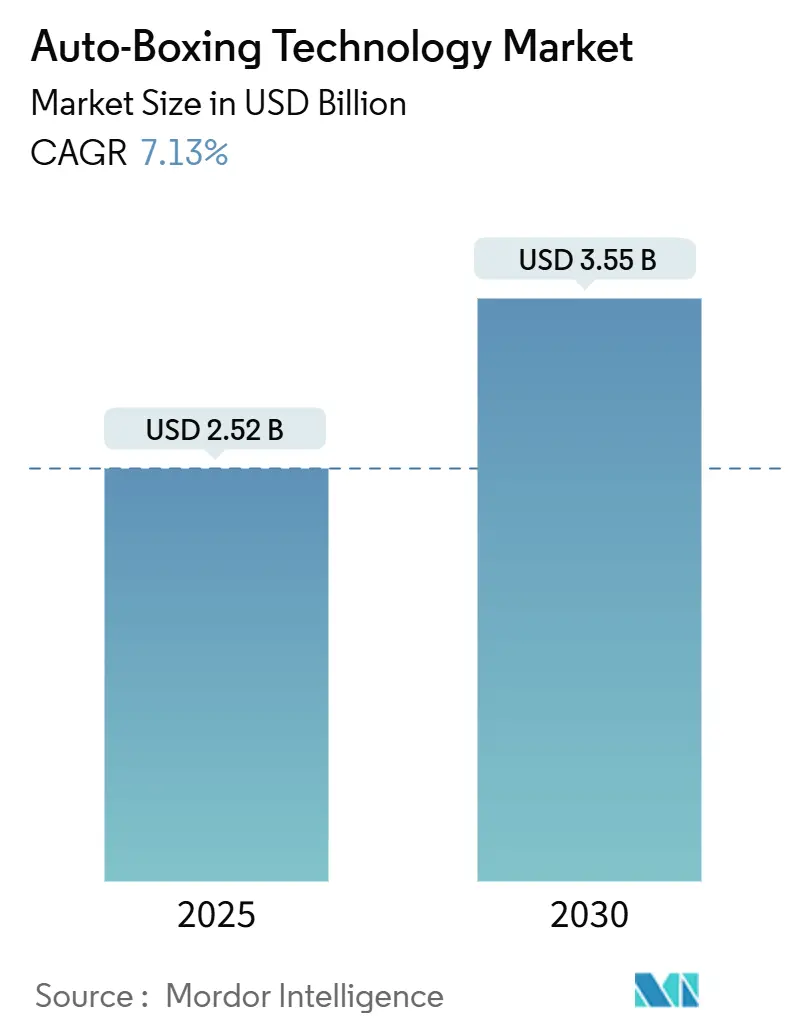

| Tamaño del Mercado (2025) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.13% CAGR |

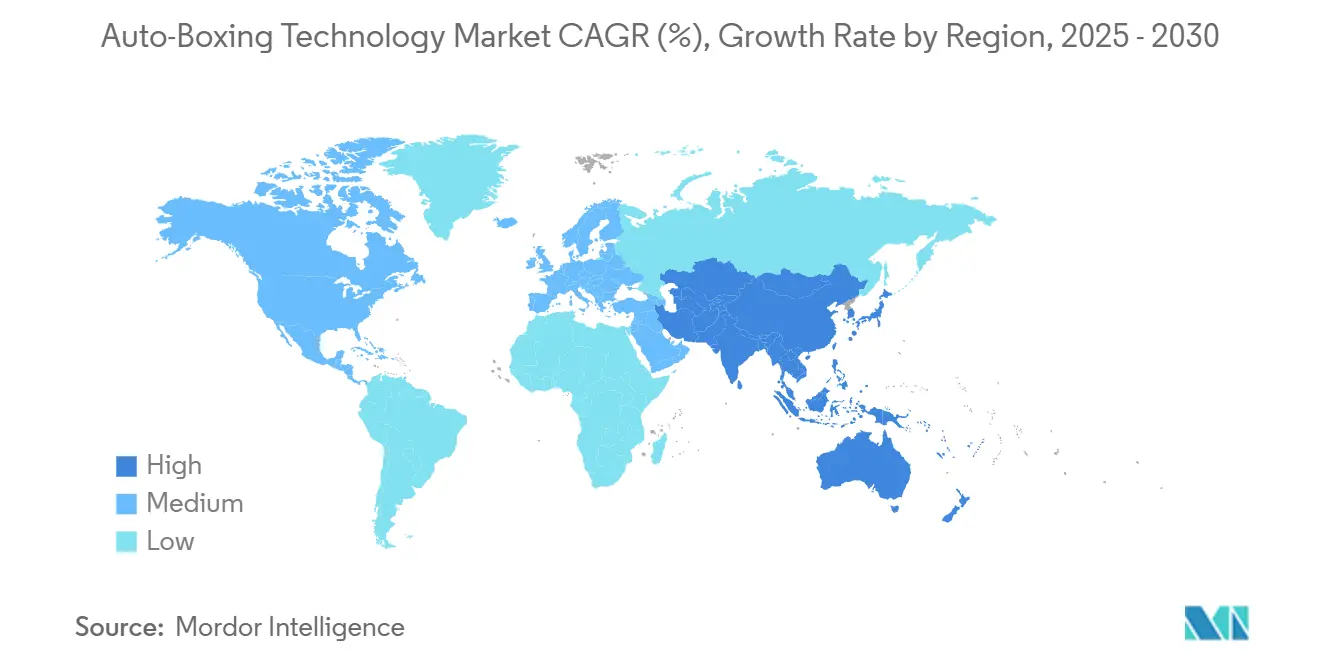

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

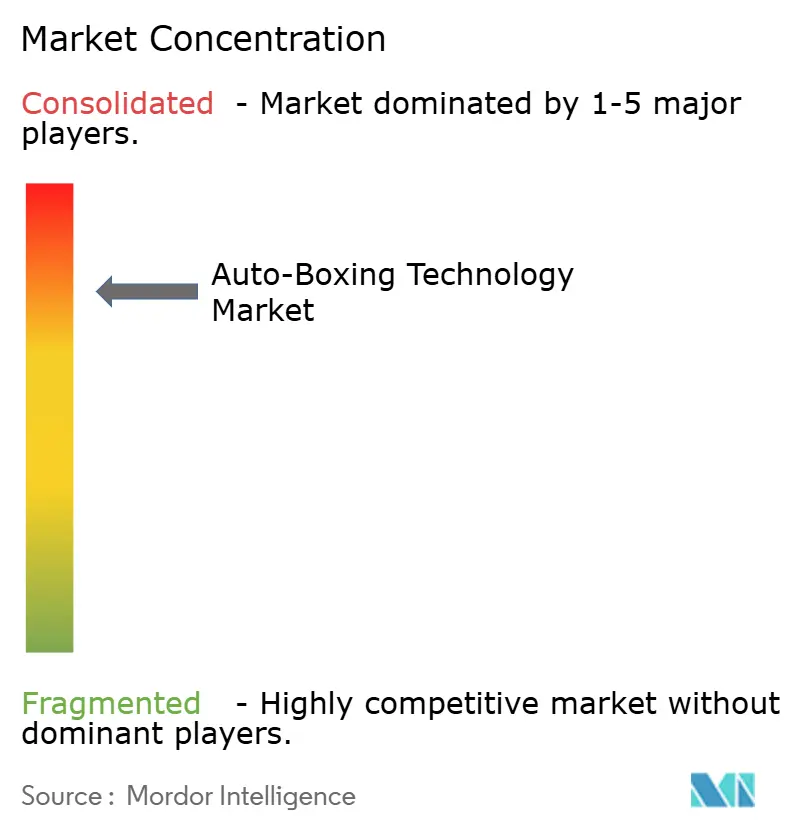

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Auto Embalaje por Mordor Intelligence

El tamaño del mercado de tecnología de auto-embalaje se sitúa en USD 2,52 mil millones en 2025 y se proyecta que alcance los USD 3,55 mil millones en 2030, lo que se traduce en una CAGR del 7,13% durante el período de pronóstico. El acelerado crecimiento de los volúmenes de pedidos de comercio electrónico, el aumento de los costos laborales en los centros de distribución y los mandatos de sostenibilidad más estrictos están convergiendo para fortalecer el retorno de la inversión en soluciones automatizadas de fabricación de cajas de tamaño ajustado. Los proveedores están integrando cámaras de dimensionamiento impulsadas por IA con sistemas de gestión de almacenes para mejorar la producción por encima de 800 paquetes por hora, al tiempo que reducen el uso de cartón corrugado hasta en un 40%. América del Norte mantiene el liderazgo en demanda gracias a implementaciones a gran escala por parte de los principales minoristas en línea, mientras que Asia-Pacífico registra la expansión de ingresos más rápida impulsada por el desarrollo de infraestructura logística en China, India y las economías del Sudeste Asiático. Las estrategias competitivas ahora giran en torno a la integración de software de extremo a extremo, la visión artificial protegida por patentes y los programas de suministro de cartón corrugado por suscripción que aseguran ingresos recurrentes de consumibles a largo plazo para los proveedores de equipos.

Conclusiones Clave del Informe

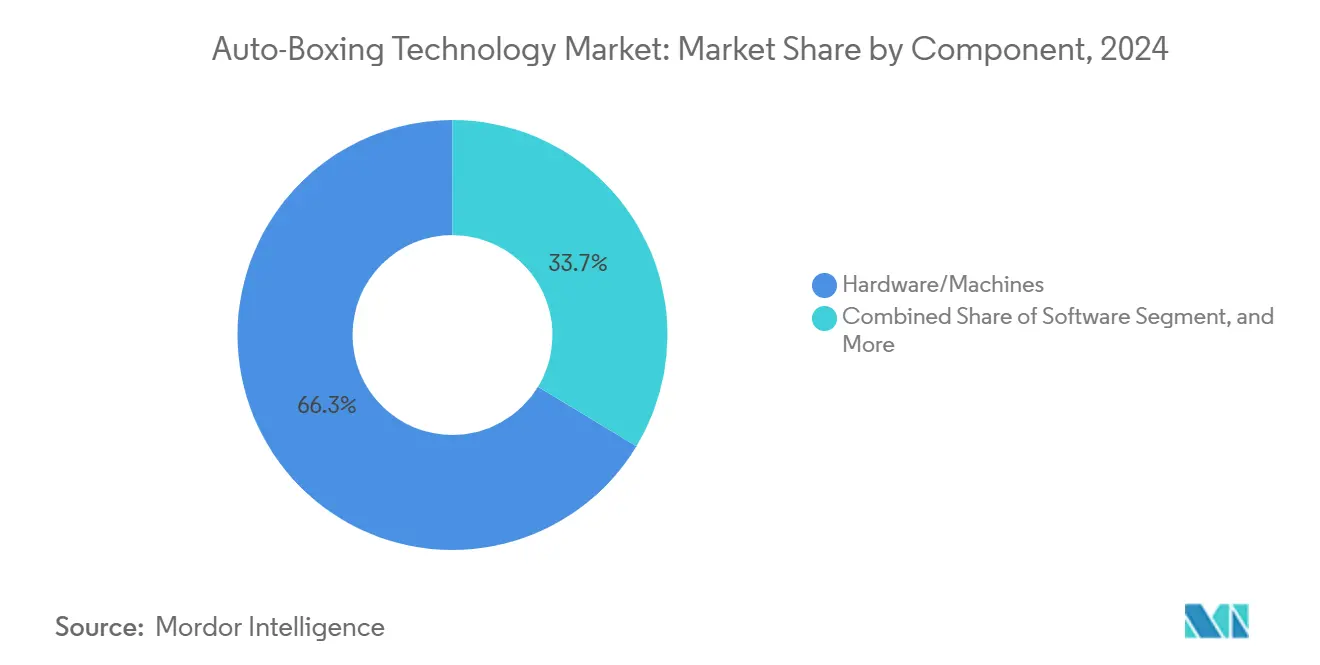

- Por componente, el hardware y las máquinas representaron el 66,34% de la participación del mercado de tecnología de auto-embalaje en 2024, mientras que el software registró el mayor crecimiento proyectado con una CAGR del 8,67% hasta 2030.

- Por tipo de máquina, los sistemas alimentados por papel continuo lideraron con una participación de ingresos del 44,32% en 2024; se proyecta que las plataformas de doble modo para cajas y sobres se expandan a una CAGR del 8,23% hasta 2030.

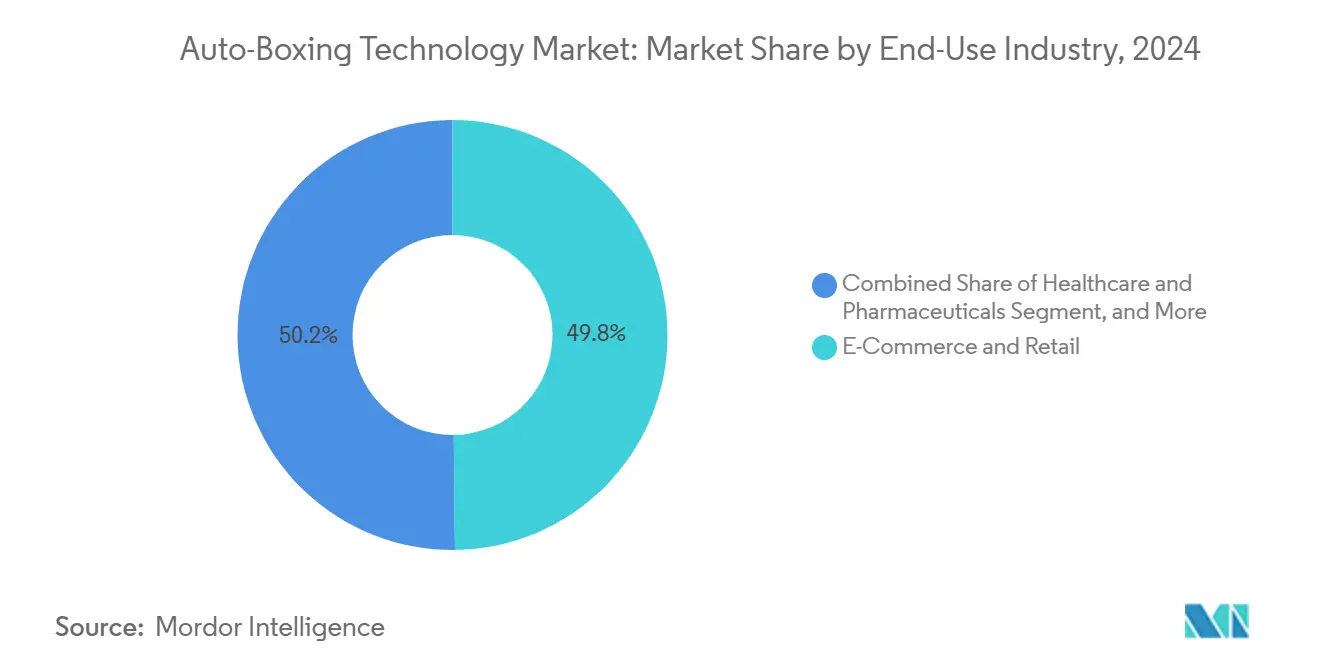

- Por uso final, el comercio electrónico y el sector minorista representaron el 49,82% del tamaño del mercado de tecnología de auto-embalaje en 2024; la atención médica y los productos farmacéuticos exhiben la expansión más rápida con una CAGR del 7,29% hasta 2030.

- Por capacidad de producción, los sistemas de alta velocidad por encima de 800 paquetes por hora mantuvieron una participación de ingresos del 47,83% en 2024 y avanzarán a una CAGR del 8,93% hasta 2030.

- Por geografía, América del Norte retuvo una participación regional del 33,76% en 2024, mientras que se pronostica que Asia-Pacífico registre una CAGR del 7,76% hasta 2030.

Tendencias e Información del Mercado Global de Tecnología de Auto Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo de los Volúmenes de Pedidos de Comercio Electrónico | +2.8% | Global - más fuerte en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del Costo Laboral e Impulso hacia la Automatización de Almacenes | +1.9% | América del Norte y Europa - expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad para Reducir los Residuos de Cartón Corrugado | +1.2% | Europa y América del Norte - expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia el Embalaje de Tamaño Ajustado para Ahorros en Envíos | +1.5% | Global - mercados de comercio electrónico de alto volumen | Mediano plazo (2-4 años) |

| Surgimiento de Modelos de Suscripción de Cartón Corrugado como Servicio | +0.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración de Cámaras de Dimensionamiento de Cajas Impulsadas por IA | +1.1% | Global - liderado por mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo de los Volúmenes de Pedidos de Comercio Electrónico

Los pedidos en línea durante temporadas pico ahora superan los niveles de referencia en más del 300%, exponiendo brechas de capacidad en las estaciones de empaque manual.[1]Packsize International, "Soluciones de Embalaje de Tamaño Ajustado," packsize.com Los sistemas de auto-embalaje de alta velocidad capaces de procesar 1.100 pedidos por hora permiten a los operadores de distribución cumplir con los acuerdos de nivel de servicio sin incorporar mano de obra temporal. La integración en tiempo real con las plataformas de gestión de pedidos garantiza una selección dinámica de cajas que incluye los costos de envío y mejora las métricas de experiencia del cliente. A medida que las estrategias omnicanal aumentan la variedad de SKU, la producción automatizada de cajas con dimensionamiento y corte a medida ha pasado de ser una mejora opcional a una necesidad operativa en los grandes centros de distribución. Las ganancias de productividad resultantes posicionan al mercado de tecnología de auto-embalaje como un pilar central de las hojas de ruta de automatización de almacenes para minoristas y proveedores de logística de terceros.

Aumento del Costo Laboral e Impulso hacia la Automatización de Almacenes

Los salarios por hora en los almacenes de los Estados Unidos aumentaron un 15% en 2024, comprimiendo los márgenes de las operaciones de distribución de paquetes. El auto-embalaje reduce la dotación de personal en las celdas de empaque hasta en un 60%, al tiempo que permite turnos sin operadores durante las ventanas de clasificación nocturna.[2]CMC SpA, "Especificación de la Serie CartonWrap," cmcwrapping.com Las interfaces de máquinas estandarizadas vinculan las líneas de empaque con robots móviles autónomos y sistemas de clasificación, minimizando aún más las intervenciones manuales y las lesiones ergonómicas acumuladas. Los operadores se benefician de una utilización de activos predecible durante 24 horas que los protege de la volatilidad del mercado laboral y las interrupciones relacionadas con sindicatos. Estos ahorros aceleran la curva de recuperación del capital a menos de 30 meses para los sitios de alto volumen, haciendo que la automatización sea financieramente atractiva a pesar de las elevadas tasas de interés.

Presiones de Sostenibilidad para Reducir los Residuos de Cartón Corrugado

El Reglamento 2025/40 de la Unión Europea limita el espacio vacío en los envíos al consumidor al 30% y exige un contenido reciclado del 65%, obligando a los minoristas a abandonar las cajas de talla única.[3]Comisión Europea, "Reglamento 2025/40 sobre Envases y Residuos de Envases," europa.eu El embalaje de tamaño ajustado reduce el uso de cartón corrugado hasta en 26 kg por cada 1.000 paquetes y disminuye los cargos de flete volumétrico entre un 20% y un 40%. Las principales marcas ahora vinculan los bonos ejecutivos a la reducción de emisiones de embalaje, lo que impulsa la adquisición de sistemas de dimensionamiento bajo demanda en los centros de distribución regionales. Las fabricadoras de cajas automatizadas también mejoran la reciclabilidad al eliminar el relleno de plástico, cumpliendo con los compromisos de los minoristas de enviar "sin plástico para 2030". A medida que las auditorías de sostenibilidad se convierten en parte de la puntuación de las solicitudes de propuesta para contratos logísticos, los proveedores de distribución con capacidades avanzadas de auto-embalaje obtienen diferenciación competitiva.

Cambio hacia el Embalaje de Tamaño Ajustado para Ahorros en Envíos

La facturación por peso dimensional de los transportistas globales cobra por el peso real o volumétrico, el que sea mayor, convirtiendo el exceso de aire en una fuga directa de beneficios. Los algoritmos predictivos integrados en los equipos modernos de auto-embalaje calculan la huella de caja de menor costo para cada conjunto de SKU, reduciendo los gastos de envío entre un 15% y un 20% por paquete. Con los costos de flete que frecuentemente superan el valor del producto en los segmentos de bajo precio, el ajuste de tamaño es ahora un mandato a nivel de director financiero. Los sistemas habilitados con IA anticipan los perfiles de pedidos más comunes, preseleccionan las longitudes de papel continuo y activan la programación dinámica para mantener un flujo continuo, especialmente durante los picos estacionales. El impacto medible en los resultados finales ha convertido al equipo de producción de cajas bajo demanda en una partida estándar en los presupuestos de construcción de nuevos centros de distribución en todo el mercado de tecnología de auto-embalaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Sistemas de Auto Embalaje | −1.8% | Global - mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Compatibilidad Limitada con SKU de Formas Irregulares | −0.9% | Global - mercados de bienes especializados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Cartón Corrugado en Papel Continuo | −1.2% | Global - agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad en Líneas de Empaque Conectadas | −0.7% | Mercados desarrollados con alta adopción de IoT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Sistemas de Auto Embalaje

Las líneas integrales que incorporan túneles de escáner, desenrolladores de papel continuo de múltiples longitudes e interfaces de transportador oscilan entre USD 150.000 y más de USD 1 millón, lo que convierte la financiación en un obstáculo para los comerciantes de nivel medio. Los desembolsos iniciales se duplican cuando las renovaciones de instalaciones requieren pisos reforzados, entrepisos más altos o actualizaciones eléctricas. Las suscripciones de cartón corrugado propietarias, si bien estabilizan el suministro, añaden compromisos de consumibles a largo plazo que inflan el costo total de propiedad. Los fabricantes de equipos ahora se asocian con empresas de arrendamiento y ofrecen precios basados en el uso; sin embargo, el período de recuperación para los sitios de bajo volumen aún puede superar los 48 meses, lo que ralentiza la penetración generalizada a pesar de los ahorros comprobados en entornos de alto rendimiento.

Cuellos de Botella en la Cadena de Suministro de Cartón Corrugado en Papel Continuo

La escasez global de contenedores y la racionalización de las plantas restringieron la producción de cartón corrugado en papel continuo a principios de 2025, alargando los plazos de entrega hasta 14 semanas en algunos puertos asiáticos. Los operadores logísticos en India y el Sudeste Asiático reportaron paradas temporales de máquinas debido a déficits de material, erosionando la fiabilidad de las líneas automatizadas que dependen de un suministro continuo de materia prima. Para mitigar las interrupciones, los minoristas están diversificando las fuentes de cartón corrugado e instalando módulos de respaldo alimentados por hojas, aunque los desajustes de capacidad persisten hasta que las nuevas plantas de conversión de papel continuo entren en funcionamiento en 2027. Aunque los proveedores han anunciado programas de compra anticipada, la volatilidad de los materiales sigue siendo un freno a corto plazo para la adopción en todo el mercado de tecnología de auto-embalaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Acelera el Embalaje Basado en Datos

El hardware y las máquinas representaron el 66,34% de los ingresos en 2024, ya que el gasto de capital priorizó el rendimiento mecánico. Sin embargo, se proyecta que el software supere ese ritmo con una CAGR del 8,67%, lo que refleja la creciente demanda de dimensionamiento con IA, mantenimiento predictivo y paneles de optimización basados en la nube. Los operadores de almacenes ven la selección algorítmica de cajas como una palanca estratégica, vinculando el embalaje con las API de los transportistas y los sistemas de contabilidad de carbono para informes en tiempo real de costos y emisiones. Los servicios como el monitoreo del estado del sistema y los programas de certificación de operadores crecen de manera constante, sustentando modelos de ingresos recurrentes que mejoran la rentabilidad de los proveedores. En conjunto, estas tendencias refuerzan la orientación de plataforma del mercado de tecnología de auto-embalaje, donde el software orquesta el material, la mano de obra y el flete en un único ciclo de decisión.

La capa de software también permite el diagnóstico remoto que reduce el tiempo de inactividad en un promedio de 18 horas por año, una métrica de rendimiento crítica para los centros de comercio electrónico de alto volumen. Los proveedores ofrecen kits de herramientas de API que integran la lógica de selección de cajas en las personalizaciones de ERP, acortando los plazos de integración de meses a semanas. A medida que las redes de distribución se regionalizan para mantener las promesas de entrega al día siguiente, las plantillas de configuración gestionadas de forma centralizada envían reglas de embalaje estandarizadas a múltiples sitios en minutos. En consecuencia, el mercado de tecnología de auto-embalaje gana resiliencia y escalabilidad, posicionando a los proveedores de software para oportunidades de venta cruzada en dominios de automatización adyacentes, como el etiquetado en línea y la paletización robótica.

Por Tipo de Máquina: La Flexibilidad de Doble Modo Gana Impulso

Los sistemas alimentados por papel continuo capturaron una participación del 44,32% y siguen siendo elementos básicos en las grandes operaciones de distribución debido a su eficiencia de alimentación continua. Sin embargo, las máquinas de doble modo para cajas y sobres, que combinan la precisión del papel continuo con la agilidad de los sobres de polietileno, se expandirán a una CAGR del 8,23%. Los minoristas con visión de futuro prefieren plataformas que pivoten sin problemas entre electrónica frágil y artículos blandos sin necesidad de reconfiguración previa. Las líneas de auto-empaquetado integradas que agrupan dimensionadores, impresoras y unidades de sellado tienen una creciente aceptación entre los sitios de campo marrón que carecen de espacio para múltiples sistemas independientes. Los modelos alimentados por hojas persisten en aplicaciones premium que requieren una fidelidad de impresión impecable, incluidos los cosméticos de lujo y la electrónica de alta gama.

La adopción del doble modo también aumenta porque las autoridades postales aplican recargos a las cajas rígidas por debajo de ciertos umbrales volumétricos, mientras que los sobres flexibles se procesan a tarifas más bajas. Los nuevos módulos de visión reconocen los perfiles de SKU deformables y señalan a la máquina que cambie de medio a mitad del proceso, manteniendo una producción superior a 700 paquetes por hora. A medida que la complejidad de la combinación de paquetes se intensifica, la flexibilidad del equipo se convierte en un criterio de adquisición igual al rendimiento, consolidando la innovación de doble modo como un diferenciador competitivo en todo el mercado de tecnología de auto-embalaje.

Por Industria de Uso Final: El Cumplimiento Normativo Impulsa la Adopción en el Sector Sanitario

Los canales de comercio electrónico y minorista representaron el 49,82% del tamaño del mercado de tecnología de auto-embalaje en 2024, impulsados por el auge de los volúmenes directos al consumidor. Las empresas de logística de terceros les siguieron, atraídas por la perspectiva de servicios de embalaje estandarizados y de alto margen que diferencian sus ofertas para contratos omnicanal. Las marcas de electrónica aprovechan el auto-embalaje para minimizar los daños en tránsito de tabletas y periféricos, manteniendo al mismo tiempo la estética de la marca. La atención médica y los productos farmacéuticos, aunque menores en términos absolutos de dólares, se expandirán a una CAGR del 7,29% hasta 2030, ya que la trazabilidad de los medicamentos y la validación de la cadena de frío impulsan la inversión en líneas de embalaje validadas y listas para auditoría.

Los expedidores farmacéuticos valoran el rastro de auditoría que ofrecen los registros de dimensiones computarizados y el uso de papel continuo con código de barras, que se alinean con los requisitos de Buenas Prácticas de Fabricación. Cuando se combinan con monitores de temperatura RFID, las soluciones de auto-embalaje crean una visibilidad de extremo a extremo crucial para los productos biológicos. Además, los modelos de entrega centrados en el paciente, incluidos los envíos a domicilio de farmacias especializadas, dependen de la integridad constante de las cajas para proteger la eficacia de los medicamentos, acelerando la adopción en todo el mercado de tecnología de auto-embalaje.

Por Capacidad de Producción: Los Sistemas de Alta Velocidad Dominan el Cálculo del Retorno de la Inversión

Las líneas de alta velocidad que procesan más de 800 paquetes por hora representaron el 47,83% de los ingresos en 2024 y se prevé que se expandan a una CAGR del 8,93%, lo que ilustra las economías de escala cuando el rendimiento se consolida en megadepósitos. Las velocidades medias sirven a los centros regionales, equilibrando volumen y flexibilidad, mientras que las unidades de bajo rendimiento atienden a marcas boutique o implementaciones piloto. Los operadores se inclinan por las plataformas de alta velocidad porque el ahorro en mano de obra y envíos se acumula más rápidamente a gran volumen, impulsando un período de recuperación promedio de 27 meses en comparación con los 40 meses de los sistemas de gama media.

Los nuevos lanzamientos de alta velocidad incorporan servomotores de control de movimiento y sistemas de pegamento sin contacto que reducen el desgaste, elevando el tiempo medio entre fallos por encima de las 7.500 horas de funcionamiento. Las capas de software predicen las ventanas de reposición de papel continuo y precargan los carros de la torre de suministro durante las micropausas, manteniendo una efectividad global del equipo del 98%. Estas capacidades se alinean con el imperativo del mercado de tecnología de auto-embalaje de resiliencia durante las cargas pico de la Semana Cibernética, donde cualquier tiempo de inactividad se traduce directamente en pérdida de ventas y daño a la marca.

Análisis Geográfico

América del Norte mantuvo una participación del 33,76% en 2024, impulsada por la profunda penetración del comercio electrónico, sólidas redes de paquetería y la adopción temprana de la robótica de almacenes. Los principales operadores de distribución de los Estados Unidos integran el auto-embalaje con robots móviles autónomos y sistemas de mercancía a persona, estableciendo puntos de referencia de rendimiento que se replican a nivel mundial. El enfoque regulatorio en la desviación de residuos de embalaje de los vertederos en estados como California acelera aún más la inversión en el ajuste de tamaño. Canadá registra una demanda creciente vinculada al comercio electrónico transfronterizo y a las presiones competitivas de los minoristas de los Estados Unidos, mientras que México aprovecha la relocalización para instalar líneas de auto-embalaje en parques manufactureros orientados a la exportación.

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 7,76% hasta 2030, lo que refleja la rápida adopción de las compras digitales y los proyectos de infraestructura logística respaldados por el gobierno. El plan nacional de China para la logística inteligente subsidia el embalaje automatizado en almacenes en zonas francas, impulsando una implementación generalizada en el Delta del Río Perla. La Plataforma Unificada de Interfaz Logística de India facilita la integración de los flujos de datos de auto-embalaje con las API de los transportistas, reduciendo los obstáculos tecnológicos para los comerciantes nacionales. Los mercados del Sudeste Asiático, liderados por Indonesia y Vietnam, externalizan la distribución a proveedores de logística de terceros que consideran la producción de cajas bajo demanda como un requisito básico para los acuerdos de nivel de servicio de los mercados en línea.

Europa sigue dinámicas similares, pero está moldeada de manera única por una estricta política de economía circular. La Ley de Envases de Alemania recompensa las cajas de tamaño ajustado mediante la reducción de las ecotasas, lo que impulsa la renovación de flotas entre los minoristas multicanal. El Reino Unido, ahora fuera de la Unión Europea pero manteniendo objetivos voluntarios de carbono, está pilotando papel continuo 100% reciclado en varios centros de distribución nacionales. Los mercados del sur de Europa van rezagados en adopción, pero están alcanzando el ritmo a medida que los exportadores de ropa buscan una estética uniforme de los paquetes al enviar al norte de Europa. En conjunto, las presiones de costos específicas de cada geografía y los marcos regulatorios sostienen corredores de crecimiento diversificados en todo el mercado de tecnología de auto-embalaje.

Panorama Competitivo

La concentración de la industria es moderada, con los cinco principales proveedores estimados en controlar aproximadamente el 60% de los ingresos globales. La adquisición de Sparck Technologies por parte de Packsize en abril de 2025 creó una potencia de hardware y software capaz de ofrecer soluciones de fuente única desde el dimensionamiento hasta el sellado de cajas. CMC fortalece su posición mediante asociaciones con distribuidores de materiales como Antalis, ampliando su alcance en los mercados de nivel medio que carecen de presencia directa del fabricante de equipos originales. Multivac aprovecha su dominio en el embalaje de alimentos para vender de forma cruzada el auto-embalaje en sectores regulados, mientras que Mpac Group integra la paletización al final de la línea para ofrecer celdas de automatización llave en mano.

Las oportunidades de espacio en blanco persisten en el cumplimiento normativo farmacéutico y en los mercados emergentes, lo que lleva a los proveedores a registrar patentes en torno al cartón corrugado resistente a la temperatura y los módulos de garantía de calidad integrados. Los especialistas más pequeños aún prosperan al dirigirse a niveles de rendimiento de nicho por debajo de 300 paquetes por hora, aunque el elevado gasto en I+D plantea desafíos de sostenibilidad, como lo evidencia la salida de Kolbus del segmento en 2024. En general, la diferenciación depende de la apertura del software, el análisis integrado y los modelos de negocio de consumibles, más que de la velocidad mecánica pura, lo que refleja el arco de maduración del mercado de tecnología de auto-embalaje.

Estratégicamente, los actores agrupan el mantenimiento predictivo para minimizar el tiempo de inactividad no planificado y armonizar la cobertura de garantía en transportadores, escáneres y aplicadores de pegamento. El arrendamiento financiado por el proveedor y los precios basados en el uso reducen las barreras para los pequeños comerciantes, ampliando la demanda total direccionable. La narrativa competitiva ahora equilibra la consolidación con las asociaciones de ecosistema, señalando un giro desde la venta de equipos hacia el valor de vida del cliente anclado en las suscripciones de papel continuo y software.

Líderes de la Industria de Tecnología de Auto Embalaje

Packsize International LLC

CMC SpA

Sparck Technologies BV

Kolbus GmbH and Co. KG

Kern AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: WestRock amplió su servicio de suscripción de cartón corrugado Box On Demand en todos los centros de distribución de América del Norte, incorporando pronósticos de inventario predictivo y paneles de huella de carbono para clientes empresariales.

- Septiembre de 2025: CMC SpA presentó la plataforma CartonWrap X en PACK EXPO Las Vegas, aumentando el rendimiento a 1.300 paquetes por hora e introduciendo un accesorio modular de conversión de sobres para minoristas omnicanal.

- Junio de 2025: Sparck Technologies lanzó su suite SmartVision 2.0, añadiendo detección de defectos en tiempo real y algoritmos de optimización energética a las líneas CVP Everest e Impack.

- Abril de 2025: Packsize International finalizó su adquisición de Sparck Technologies BV, creando un portafolio combinado que integra la producción de cajas bajo demanda con software de dimensionamiento habilitado por IA.

Alcance del Informe Global del Mercado de Tecnología de Auto Embalaje

| Hardware/Máquinas |

| Software |

| Servicios |

| Fabricantes de Cajas Alimentadas por Papel Continuo |

| Fabricantes de Cajas Alimentadas por Hojas |

| Sistemas de Doble Modo para Cajas y Sobres |

| Líneas de Auto-Empaquetado Integradas |

| Comercio Electrónico y Minorista |

| Proveedores de Logística de Terceros |

| Electrónica y Bienes de Consumo |

| Atención Médica y Productos Farmacéuticos |

| Automotriz e Industrial |

| Otra Industria de Uso Final |

| Alta Velocidad (Más de 800 paquetes/hr) |

| Media (300-800 paquetes/hr) |

| Baja (Menos de 300 paquetes/hr) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware/Máquinas | ||

| Software | |||

| Servicios | |||

| Por Tipo de Máquina | Fabricantes de Cajas Alimentadas por Papel Continuo | ||

| Fabricantes de Cajas Alimentadas por Hojas | |||

| Sistemas de Doble Modo para Cajas y Sobres | |||

| Líneas de Auto-Empaquetado Integradas | |||

| Por Industria de Uso Final | Comercio Electrónico y Minorista | ||

| Proveedores de Logística de Terceros | |||

| Electrónica y Bienes de Consumo | |||

| Atención Médica y Productos Farmacéuticos | |||

| Automotriz e Industrial | |||

| Otra Industria de Uso Final | |||

| Por Capacidad de Producción | Alta Velocidad (Más de 800 paquetes/hr) | ||

| Media (300-800 paquetes/hr) | |||

| Baja (Menos de 300 paquetes/hr) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de auto-embalaje?

El tamaño del mercado de tecnología de auto-embalaje es de USD 2,52 mil millones en 2025 y se prevé que crezca hasta USD 3,55 mil millones en 2030.

¿Qué componente está creciendo más rápido en las soluciones automatizadas de fabricación de cajas?

El software se está expandiendo a una CAGR del 8,67% gracias al dimensionamiento con IA, el análisis predictivo y las funciones de integración en la nube.

¿Por qué se prefieren los sistemas de auto-embalaje de alta velocidad en los grandes centros de distribución?

Las líneas que superan los 800 paquetes por hora ofrecen los ahorros laborales más rápidos y logran un período de recuperación promedio en menos de 30 meses.

¿Cómo influyen las regulaciones de sostenibilidad en la adopción en Europa?

Las normas de la Unión Europea que limitan el espacio vacío y exigen contenido reciclado obligan a los minoristas a implementar líneas de embalaje automatizadas y de tamaño ajustado para evitar sanciones por incumplimiento.

¿Qué región muestra el mayor crecimiento proyectado?

Se proyecta que Asia-Pacífico registre una CAGR del 7,76% hasta 2030, impulsada por la expansión del comercio electrónico y la modernización logística.

¿Qué acción corporativa reciente reformuló la dinámica competitiva?

La adquisición de Sparck Technologies por parte de Packsize en abril de 2025 combinó la visión artificial avanzada con la producción de cajas bajo demanda, creando un líder verticalmente integrado.

Última actualización de la página el: