Tamaño y Participación del Mercado de Dispositivos para Diabetes en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

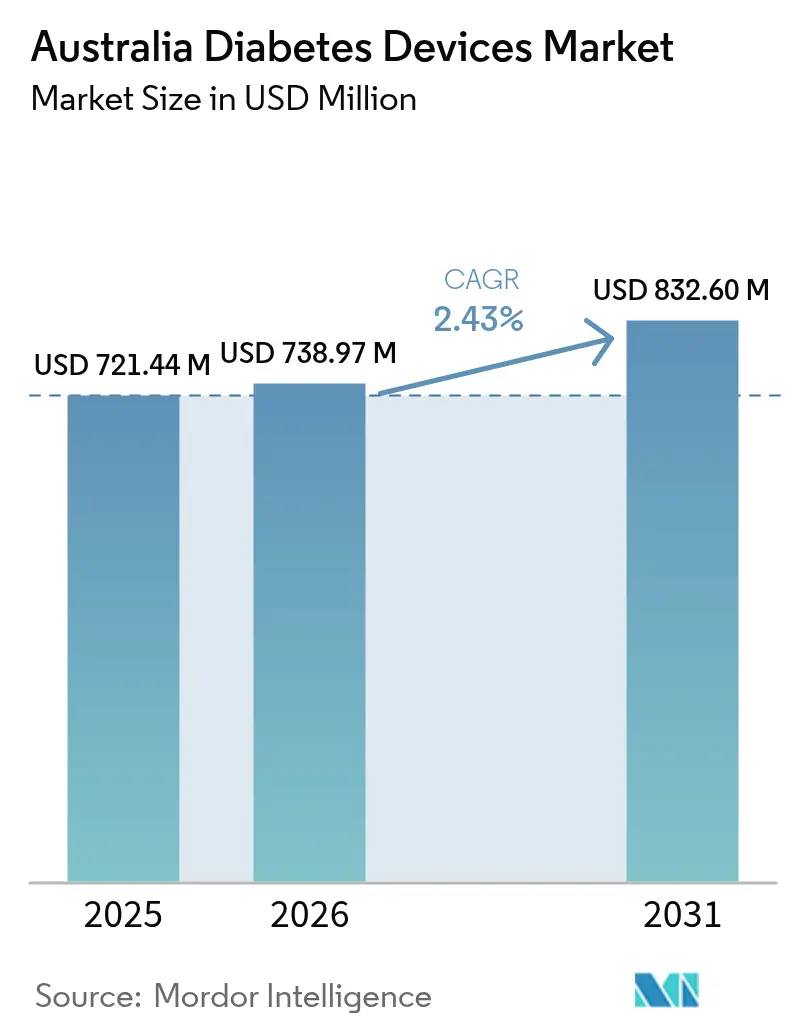

| Tamaño del mercado en el año base (2025) | 721.44 Millones de dólares |

| Tamaño del Mercado (2026) | 738.97 Millones de dólares |

| Tamaño del Mercado (2031) | 832.6 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Australia por Mordor Intelligence

El tamaño del mercado de dispositivos para diabetes en Australia fue valorado en USD 721,44 millones en 2025 y se estima que crecerá desde USD 738,97 millones en 2026 hasta alcanzar USD 832,6 millones en 2031, a una CAGR del 2,43% durante el período de pronóstico (2026-2031). El tamaño del mercado de dispositivos para diabetes en Australia refleja un entorno de reembolso maduro, una sólida aceptación clínica de los datos de glucosa en tiempo real y actualizaciones tecnológicas constantes que mantienen activos los ciclos de reemplazo. Las subvenciones más amplias del Programa Nacional de Servicios para la Diabetes (NDSS) para el monitoreo continuo de glucosa (MCG), el cambio hacia la administración automatizada de insulina y el aumento de la prevalencia de la diabetes tipo 2 están sustentando la demanda. La infraestructura de salud digital integrada —especialmente los registros electrónicos de salud universales— reduce las barreras de incorporación para nuevos dispositivos y promueve vías de atención basadas en datos. Los fabricantes globales están intensificando las asociaciones locales para integrar los ecosistemas de dispositivos con la plataforma Mi Registro de Salud, mientras que las empresas emergentes se concentran en diagnósticos sin dolor dirigidos a grupos desatendidos. El impulso competitivo ahora se centra en vincular los datos de glucosa con plataformas cardiometabólicas más amplias, un movimiento que probablemente reformulará los criterios de adquisición durante los próximos cinco años.

Conclusiones Clave del Informe

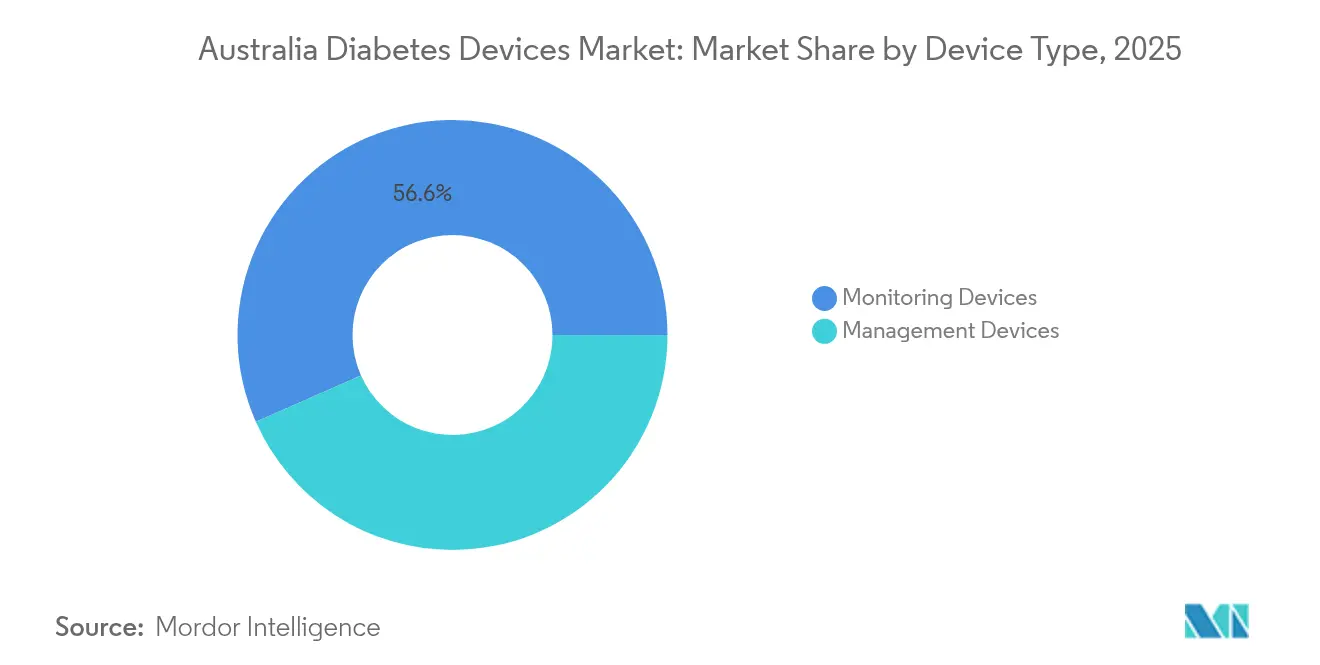

- Por tipo de dispositivo, los dispositivos de monitoreo lideraron con el 56,62% de la participación del mercado de dispositivos para diabetes en Australia en 2025; se proyecta que los dispositivos de gestión registren la CAGR más rápida del 3,01% hasta 2031. Por usuario final, los hospitales representaron el 47,85% del tamaño del mercado de dispositivos para diabetes en Australia en 2025, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 2,91% hasta 2031.

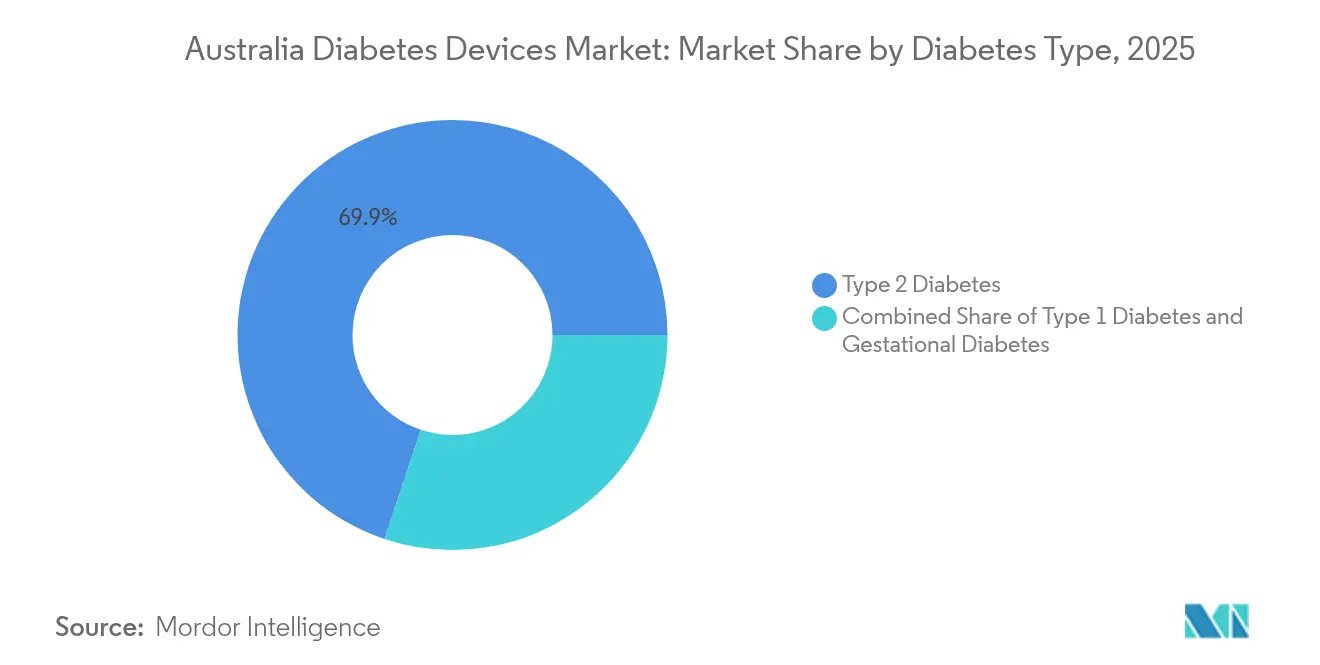

- Por tipo de diabetes, la diabetes tipo 2 dominó con una participación de ingresos del 69,88% en 2025; se proyecta que la diabetes tipo 1 se expanda a una CAGR del 2,83% hasta 2031.

- Por tecnología, los sistemas invasivos representaron el 75,05% del tamaño del mercado de dispositivos para diabetes en Australia en 2025, aunque los sistemas no invasivos están en camino de alcanzar una CAGR del 3,17% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Reembolso de MCG a través del NDSS y Fondos de Salud Privados | +0.8% | Nacional, con mayor impacto en áreas metropolitanas | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de la diabetes —especialmente Tipo 2— que impulsa una demanda sostenida de tecnologías de monitoreo y administración de insulina | +0.6% | Nacional, con tasas más altas en comunidades indígenas y áreas rurales | Largo plazo (≥ 4 años) |

| Rápida adopción de servicios de salud digital y telesalud que integran datos de MCG con Mi Registro de Salud, impulsando la adopción clínica | +0.4% | Nacional, con concentración inicial en centros urbanos | Mediano plazo (2-4 años) |

| Aumento de la I+D Local para MCG No Invasivo (p. ej., Anillo de Bioimpedancia Opuz) | +0.3% | Concentrado en centros de innovación en las principales ciudades | Largo plazo (≥ 4 años) |

| Despliegue acelerado de soluciones de próxima generación | +0.25% | Nacional | Corto plazo (≤ 2 años) |

| Programas de Bienestar Corporativo que Integran Sensores de Glucosa Conectados | +0.2% | Limitado a las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del reembolso de MCG a través del NDSS y fondos de salud privados

Las iniciativas de reembolso nacionales han transformado el mercado de dispositivos para diabetes en Australia al eliminar las barreras de costo inicial para el MCG en tiempo real. La Iniciativa MCG del NDSS, que subvenciona el MCG para todas las personas con diabetes tipo 1, elevó la utilización del 5% hasta el 79% entre los usuarios elegibles [1]Oficina Australiana de Estadísticas, "La diabetes afecta a uno de cada 15 australianos," abc.net.au Fuente: Programa Nacional de Servicios para la Diabetes, "FreeStyle Libre 2 Plus será subvencionado a través del NDSS," ndss.com.au . Las aseguradoras han complementado esta política, financiando sensores para embarazos de alto riesgo y cohortes pediátricas. La evidencia de estudios de costo-utilidad muestra una razón de costo-efectividad incremental de AUD 39.518 por año de vida ajustado por calidad frente al uso autofinanciado [2]Pease A. J. et al., "Monitoreo Continuo de Glucosa Subvencionado Nacionalmente: Un Análisis de Costo-efectividad," diabetesjournals.org. La mayor cobertura pública también ha estimulado la competencia entre fabricantes, impulsando lanzamientos más rápidos de sensores de próxima generación con mayor tiempo de uso y calibración de fábrica.

Aumento de la prevalencia de la diabetes que impulsa la demanda de dispositivos

Los casos diagnosticados de diabetes alcanzaron 1,3 millones en 2025, con 500.000 personas adicionales sin diagnosticar, lo que subraya las necesidades de monitoreo no satisfechas. La diabetes tipo 2 representa siete de cada diez casos y está aumentando más rápidamente en poblaciones de menores ingresos e indígenas. El mercado de dispositivos para diabetes en Australia se beneficia directamente, ya que las guías de atención primaria fomentan el inicio más temprano del MCG para perfiles complejos de tipo 2. Los grupos de defensa están presionando para extender las subvenciones del NDSS del tipo 1 a las cohortes de tipo 2 que requieren insulina, un cambio de política que podría incrementar los volúmenes de sensores en un 20% adicional.

Rápida adopción de servicios de salud digital y telesalud

Los números de ítem de telesalud permanentes de Medicare ahora cubren las consultas de diabetes a distancia, integrando la atención virtual en la práctica habitual. Los metaanálisis muestran que la telemedicina vinculada a los datos de MCG reduce la HbA1c en un 0,37% en promedio, una mejora clínicamente significativa [3]Ravi S. et al., "Efecto de la Atención Virtual en el Manejo de la Diabetes Tipo 2," bmchealthservres.biomedcentral.com. Los proveedores urbanos fueron pioneros en estos servicios, pero la adopción se está acelerando en centros regionales donde la conectividad a internet ha mejorado. Los proveedores están compitiendo por certificar sensores habilitados para redes celulares que se autocompletan en Mi Registro de Salud, agilizando los modelos de atención compartida entre endocrinólogos, médicos de cabecera y educadores de diabetes acreditados.

I+D local para MCG no invasivo

Los organismos de investigación y las empresas emergentes de tecnología médica han obtenido nuevas subvenciones federales para desarrollar sensores ópticos y electroquímicos que evitan la perforación de la piel. Los primeros datos de laboratorio de plataformas de espectroscopía óptica sugieren una precisión dentro de ±15 mg/dL en rangos hipoglucémicos. Aunque ningún producto no invasivo ha alcanzado aún la aprobación de la Administración de Bienes Terapéuticos (TGA), los ensayos clínicos previstos para 2025-2027 señalan un giro estratégico del mercado de dispositivos para diabetes en Australia hacia el monitoreo sin dolor. Los observadores de la industria esperan que estas líneas de desarrollo atraigan acuerdos de codesarrollo con empresas multinacionales de dispositivos una vez que se superen los obstáculos de fiabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo de los Consumibles de Bomba fuera de la Cobertura del Seguro | -0.5% | Nacional, con mayor impacto en áreas socioeconómicas más bajas | Mediano plazo (2-4 años) |

| Interoperabilidad Limitada entre Bombas Importadas y Aplicaciones Locales | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Brechas en la fuerza laboral y la capacitación | -0.35% | Regiones rurales y remotas | Largo plazo (≥ 4 años) |

| Estricta Vigilancia Poscomercialización de la TGA que Ralentiza los Nuevos Lanzamientos | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de bolsillo de los consumibles de bomba fuera de la cobertura del seguro

Si bien los planes públicos y privados compensan los costos de los sensores, muchos australianos aún pagan el equivalente a USD 4.600-USD 6.600 en consumibles de bomba durante un ciclo de garantía de cuatro años. Los modelos parlamentarios muestran que las subvenciones universales para bombas requerirían hasta AUD 749 millones en estimaciones futuras. Las presiones de precios desincentivan la adopción entre los adultos de bajos ingresos, contribuyendo a una penetración más lenta de los sistemas de administración automatizada de insulina más allá de los segmentos pediátricos. El mercado de dispositivos para diabetes en Australia enfrenta, por tanto, un efecto techo hasta que se logre la paridad de financiamiento con el MCG.

Interoperabilidad limitada entre bombas importadas y aplicaciones locales

Los consumidores desean cada vez más ecosistemas flexibles en los que cualquier sensor aprobado pueda conectarse con cualquier bomba e interfaz de teléfono inteligente. Las bombas importadas suelen depender de protocolos propietarios, lo que limita la integración con aplicaciones locales y genera soluciones alternativas de circuito cerrado de tipo hágalo usted mismo. Los médicos valoran la innovación, pero expresan preocupaciones de responsabilidad porque estos sistemas de tipo hágalo usted mismo quedan fuera de la aprobación de la TGA. El mercado de dispositivos para diabetes en Australia corre el riesgo de fragmentarse a menos que la industria y los reguladores colaboren en arquitecturas de estándar abierto que mitiguen los problemas de seguridad y garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los dispositivos de monitoreo dominan mientras los sistemas de terapia se aceleran

Los dispositivos de monitoreo generaron el 56,62% de los ingresos del mercado de dispositivos para diabetes en Australia en 2025 y representan el segmento ancla. El sólido respaldo del NDSS impulsó la penetración del MCG, haciendo que los sensores sean habituales incluso en la atención primaria. Con USD 408,6 millones, el segmento de monitoreo del tamaño del mercado de dispositivos para diabetes en Australia se beneficia del reemplazo frecuente de sensores que garantiza ingresos recurrentes. La incorporación a principios de 2025 del Dexcom G7 y el FreeStyle Libre 2 Plus reforzó la intensidad competitiva, con ambas marcas ofreciendo tiempos de calentamiento de doce horas y algoritmos de alerta predictiva que satisfacen las guías clínicas nacionales.

Los dispositivos de gestión obtuvieron la participación restante, pero se están expandiendo a una CAGR del 3,01%, la más rápida dentro del portafolio. La evidencia de ensayos multicéntricos en Queensland indica que la administración automatizada de insulina mejora el tiempo en rango en 15 puntos porcentuales, lo que se traduce en un menor riesgo de complicaciones y un mayor apoyo de los pagadores. Si la propuesta de subvención universal para bombas es aprobada por el Parlamento antes de 2026, la adopción podría impulsar el segmento de terapia hasta USD 392,4 millones en 2031, reduciendo así la brecha entre las categorías de monitoreo y gestión dentro del mercado de dispositivos para diabetes en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El liderazgo hospitalario persiste mientras la atención domiciliaria gana impulso

Los sistemas hospitalarios contribuyeron con el 47,85% de la participación del mercado de dispositivos para diabetes en Australia en 2025, ya que son el principal punto de inscripción para el inicio de bombas, la capacitación en sensores y el manejo de complicaciones agudas. Los grandes hospitales universitarios metropolitanos gestionan clínicas especializadas en tecnología para la diabetes que estandarizan los protocolos de selección de dispositivos. En las regiones rurales, los hospitales de distrito dependen de enfermeras educadoras itinerantes, pero aun así dominan los presupuestos de adquisición, reforzando el control hospitalario sobre la cadena de suministro del mercado de dispositivos para diabetes en Australia.

Los entornos de atención domiciliaria están creciendo a una CAGR del 2,91% a medida que la telesalud comprime las limitaciones geográficas. Una encuesta nacional mostró que el 64% de los usuarios de sensores ahora transmiten datos de glucosa en tiempo real a los médicos desde casa, reduciendo las visitas rutinarias a la clínica. Las aseguradoras privadas están pilotando modelos de pago agrupado que proporcionan sensores, bolígrafos inteligentes y asesoramiento virtual bajo una sola prima. Este cambio fomenta una adherencia a más largo plazo, lo que sugiere que la atención domiciliaria podría superar el 35,00% de participación de ingresos del mercado de dispositivos para diabetes en Australia para 2031.

Por Tipo de Diabetes: El volumen del tipo 2 domina; el tipo 1 capta el incremento tecnológico

La diabetes tipo 2 representó el 69,88% de las ventas de dispositivos, equivalente a aproximadamente USD 504,1 millones del tamaño del mercado de dispositivos para diabetes en Australia en 2025. Aunque el financiamiento del NDSS se centra en el tipo 1, la demanda de usuarios de tipo 2 que requieren insulina está creciendo, con aseguradoras privadas que ofrecen reembolsos parciales para sensores cuando la HbA1c supera el 8%. Extender el reembolso público desbloquearía un mercado latente considerable, particularmente en poblaciones indígenas donde la prevalencia es el triple del promedio nacional.

La diabetes tipo 1 representa menos usuarios en términos absolutos, pero se prevé que crezca a un ritmo anual del 2,83% gracias a la cobertura universal de MCG y las posibles subvenciones para bombas. Los grupos de defensa pronostican una adopción de bombas del 80% cuatro años después de la implementación de la subvención, un escenario que elevaría las contribuciones del tipo 1 al 35,10% de los ingresos del mercado de dispositivos para diabetes en Australia. El segmento obtiene una visibilidad mediática desproporcionada, lo que refuerza la conciencia del paciente y acelera la rotación tecnológica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las plataformas invasivas mantienen el dominio mientras la investigación no invasiva madura

Los sistemas invasivos comprendieron el 75,05% de la facturación de 2025 porque cumplen los umbrales de precisión y gozan de un reembolso establecido por el NDSS. Las referencias a los medidores de punción digital persisten, aunque las plataformas de MCG con múltiples sensores dominan cada vez más la categoría invasiva. Los fabricantes invierten en cánulas de uso prolongado y adhesivos de silicona para reducir la irritación cutánea, reforzando así la retención dentro de una porción ya considerable del mercado de dispositivos para diabetes en Australia.

Los conceptos no invasivos, como las pulseras espectroscópicas y los parches de bioimpedancia, han pasado de la fase de laboratorio a las primeras pruebas en humanos. Los consorcios académico-industriales en Sídney y Melbourne están preparando ensayos fundamentales que, de tener éxito, podrían arrebatar participación de mercado a los actores invasivos establecidos después de 2028. La orientación regulatoria anticipada de la TGA sobre los estándares de rendimiento analítico determinará el calendario para el lanzamiento comercial, pero los analistas aún esperan que los ingresos no invasivos superen los USD 68,7 millones en 2031, lo que refleja una porción significativa aunque modesta de la participación del mercado de dispositivos para diabetes en Australia.

Análisis Geográfico

Los centros metropolitanos —Sídney, Melbourne, Brisbane y Perth— generan colectivamente aproximadamente el 64,90% del valor del mercado de dispositivos para diabetes en Australia. Estas ciudades albergan la mayor concentración de endocrinólogos, educadores de diabetes y hospitales terciarios, lo que facilita la incorporación de pacientes a los programas de MCG y bombas. La cobertura de salud privada también es más alta en estas regiones, amplificando el poder adquisitivo de bolsillo para sensores complementarios que quedan fuera de los esquemas del NDSS.

Las ciudades regionales como Townsville, Cairns y Launceston exhiben una creciente adopción de sensores después de que los gobiernos estatales desplegaran redes de tele-endocrinología financiadas a través del Programa de Beneficios de Medicare. La HbA1c promedio cayó 0,4 puntos porcentuales entre los usuarios de sensores inscritos en el programa de atención virtual de Queensland, mostrando los beneficios clínicos que justifican un mayor gasto en infraestructura. A medida que la conectividad 5G llegue a más códigos postales regionales para 2027, el mercado de dispositivos para diabetes en Australia espera cargas de datos de dispositivos más rápidas y menores tasas de abandono.

Las comunidades remotas e indígenas en el Territorio del Norte y Australia Occidental enfrentan barreras logísticas que suprimen la utilización. Los costos de transporte, la refrigeración intermitente de la insulina y las preferencias culturales complican la adherencia a los dispositivos a pesar de la mayor carga de enfermedad. Los proyectos piloto que envían sensores por dron y emplean trabajadores de salud comunitarios para la capacitación han mostrado éxitos tempranos, pero requieren financiamiento a largo plazo para escalar. La estrategia gubernamental de Cerrar la Brecha ahora incluye el acceso al MCG como un objetivo medible, lo que sugiere que las adquisiciones públicas se expandirán en estas geografías desatendidas del mercado de dispositivos para diabetes en Australia.

Panorama regulatorio

Los dispositivos para diabetes en Australia están regulados por la Therapeutic Goods Administration (TGA) conforme a la Therapeutic Goods Act 1989 y las Therapeutic Goods (Medical Devices) Regulations 2002. En la mayoría de los casos, los productos deben estar incluidos en el Australian Register of Therapeutic Goods (ARTG) antes de su comercialización, y los patrocinadores (como entidades legales australianas) son responsables del cumplimiento de los Principios Esenciales relativos a seguridad y desempeño, documentación técnica e informes de eventos adversos.

Para las combinaciones dispositivo-fármaco (como los sistemas de administración de insulina y sus componentes conectados), el marco de límites y productos combinados de la TGA orienta la clasificación y la vía aplicable, lo que puede afectar los requisitos de evidencia y el tiempo de comercialización. Un punto de referencia clave de cumplimiento a corto plazo es la reforma de Identificación Única de Dispositivos (UDI) de Australia, establecida mediante las Therapeutic Goods Legislation Amendment (Australian Unique Device Identification Database and Other Measures) Regulations 2025. Los requisitos obligatorios de etiquetado UDI para la mayoría de los dispositivos médicos comienzan a partir del 1 de julio de 2026, lo que incrementa el trabajo de implementación en el etiquetado, el empaquetado y los sistemas de distribución posteriores.

Análisis de la cadena de valor

La cadena de valor está liderada por fabricantes globales de sensores CGM, hardware de administración de insulina y consumibles para el manejo de la diabetes. En Australia, los patrocinadores son responsables de la inclusión en el ARTG, el cumplimiento de los Principios Esenciales y las obligaciones posteriores a la comercialización. Dado que los flujos de trabajo de CGM y bombas dependen de ecosistemas conectados, el cumplimiento normativo y la documentación de los dispositivos médicos basados en software se desarrollan junto con la fabricación física y los sistemas de calidad como puntos de control prácticos para la comercialización y las actualizaciones del ciclo de vida.

La distribución está determinada por el National Diabetes Services Scheme (NDSS), que suministra productos subsidiados para la diabetes a través de Puntos de Acceso aprobados, comúnmente farmacias comunitarias, con socios logísticos (por ejemplo, CSO Distributors) que respaldan el reabastecimiento nacional. Acciones recientes en el lado de la oferta también afectan la continuidad de la atención en combinaciones dispositivo-fármaco. En diciembre de 2025, comunicaciones de la TGA señalaron discontinuaciones y transiciones para ciertas presentaciones de insulina (incluidos bolígrafos y cartuchos) por parte de fabricantes importantes como Novo Nordisk y Eli Lilly, lo que incrementa la necesidad de coordinar la transición de pacientes, ajustes en el inventario de farmacias y educación de médicos. Al mismo tiempo, la actividad de adquisiciones del Commonwealth está explorando soluciones actualizadas de cadena de suministro del NDSS (incluida la gestión integral de pedidos y una mejor distribución en áreas remotas), lo que crea funciones para proveedores de tecnología y logística que puedan cumplir con los requisitos de trazabilidad y nivel de servicio.

Panorama Competitivo

Abbott, Medtronic y Dexcom comandaron una participación importante de los ingresos del mercado de dispositivos para diabetes en Australia en 2025. Abbott lidera en volumen de sensores gracias a su franquicia FreeStyle Libre y aseguró una rápida inclusión en el NDSS para el Libre 2 Plus, que añade alarmas opcionales manteniendo la calibración de fábrica. Dexcom se diferencia a través de la conectividad en tiempo real, y el lanzamiento a principios de 2025 de la plataforma G7 redujo los períodos de calentamiento a 30 minutos, reforzando las ventajas de adherencia.

Medtronic aprovecha su base instalada de bombas heredadas y capitaliza su asociación de sensor Simplera con Abbott para crear un ecosistema unificado de administración automatizada de insulina. La concesión de licencias cruzadas entre los dos gigantes subraya las tendencias de consolidación dentro del mercado de dispositivos para diabetes en Australia, alineando las hojas de ruta de hardware y reforzando la influencia con los pagadores.

Las marcas retadoras se centran en la innovación de nicho. Tandem, distribuida localmente por AMSL Diabetes, obtuvo la aprobación de la TGA para una actualización de algoritmo que permite bolos de corrección automáticos. Las pequeñas empresas emergentes australianas se concentran en la detección fotónica y las bombas de parche portátiles que atienden a atletas y segmentos de diabetes gestacional. Estos competidores a menudo obtienen incentivos fiscales gubernamentales de I+D y colaboran con hospitales universitarios para el reclutamiento de ensayos, lo que les otorga una presencia modesta pero creciente que mantiene el mercado de dispositivos para diabetes en Australia dinámicamente competitivo.

Líderes de la Industria de Dispositivos para Diabetes en Australia

Abbott Diabetes Care

Novo Nordisk A/S

Medtronic PLC

Dexcom Inc.

Roche Diabetes Care

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio importante sin cubrir es el acceso financiado por el NDSS a CGM para la diabetes tipo 2 dependiente de insulina, donde se está evaluando la expansión del subsidio a través de la vía de evaluación de tecnología sanitaria de Australia. La consulta del MSAC para la Solicitud 1785 sobre el financiamiento del NDSS para el sistema CGM Dexcom ONE+ destinado a personas con diabetes tipo 2 dependiente de insulina concluyó en junio de 2026, y se ha señalado una fecha de reevaluación del MSAC en julio de 2026 para las solicitudes de financiamiento público de CGM que involucran a Abbott Australasia y Australasian Medical & Scientific Limited (AMSL). Esto establece un punto de inflexión definido de acceso al mercado para fabricantes y socios locales, con presentaciones diferenciadas centradas en la rentabilidad, la carga de capacitación y la interoperabilidad con las vías de atención que se integran en la atención compartida habilitada por My Health Record.

Las oportunidades también se extienden a través de la asequibilidad de la administración automatizada de insulina (AID) y la interoperabilidad del ecosistema, dada la sensibilidad del mercado a los consumibles de bomba de bolsillo y el debate político en torno a un apoyo más amplio a bombas/AID. Organismos del sector han propuesto inversiones cuantificadas para ampliar el acceso a la tecnología, incluida una iniciativa enmarcada en subsidios de AID para 38,000 personas con diabetes tipo 1 y subsidios de CGM para 16,000 personas con diabetes tipo 2 durante cuatro años, manteniendo la expansión del financiamiento en la agenda de pagadores y responsables de políticas. En el frente de la innovación, los programas de traslación australianos están respaldando enfoques combinados de próxima generación. Endo Axiom avanzó su insulina oral inteligente hacia ensayos clínicos de Fase 1a/1b con financiamiento vinculado al programa TTRA de MTPConnect (señalado en 2025 y seguido de financiamiento adicional en abril de 2026), reforzando una cartera de desarrollo clínico respaldada localmente que puede atraer codesarrollo, inversión en infraestructura de ensayos y servicios especializados de apoyo regulatorio.

Desarrollos recientes del sector

- Junio de 2026: Abbott actualizó el suministro del NDSS al discontinuar el sensor FreeStyle Libre 2 (código NDSS 970), con desregistro efectivo el 1 de julio de 2026 y transición de usuarios al FreeStyle Libre 2 Plus. El cambio concentra los volúmenes del NDSS en los SKU más nuevos y exige que farmacias, educadores y clínicas gestionen las transiciones sin interrumpir la continuidad de los sensores.

- Marzo de 2025: El gobierno australiano, a través del NDSS, inició el subsidio del sensor CGM Dexcom G7 a partir del 1 de marzo de 2025. El reembolso público redujo las barreras de acceso y aumentó la presión competitiva sobre las plataformas CGM existentes para igualar el desempeño, el servicio y el apoyo de capacitación clínica a gran escala.

- Septiembre de 2024: Dexcom introdujo el sistema CGM Dexcom G7 en Australia para personas con diabetes de dos años en adelante. El lanzamiento fortaleció el segmento premium de CGM y favoreció ciclos de actualización más rápidos a medida que clínicas y pacientes comparaban los factores de forma y las capacidades de alerta de los nuevos sensores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los dispositivos de atención de la diabetes vendidos y utilizados en Australia para monitorear la glucosa en sangre y respaldar el manejo de la diabetes, incluido el software de dispositivos relacionado cuando se empaqueta con la oferta del dispositivo.

Exclusiones del alcance: excluimos los fármacos para la diabetes, los consumibles hospitalarios generales que no son específicos para el uso de dispositivos de diabetes, y los dispositivos portátiles de bienestar más amplios que no están diseñados para el monitoreo de la diabetes.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Gestión

- Bombas de Insulina

- Dispositivo de Bomba

- Depósito

- Equipo de Infusión

- Jeringas de Insulina

- Cartuchos en Bolígrafos Reutilizables

- Bolígrafos de Insulina Desechables

- Inyectores a Chorro

- Bombas de Insulina

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre

- Dispositivos Glucómetros

- Tiras Reactivas

- Lancetas

- Monitoreo Continuo de Glucosa

- Sensores

- Duraderos / Transmisores

- Prototipos Emergentes de MCG No Invasivo

- Automonitoreo de Glucosa en Sangre

- Dispositivos de Gestión

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales

- Clínicas Especializadas en Diabetes

- Farmacias Comunitarias y Minoristas (Punto de Atención)

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Diabetes Gestacional

- Por Tecnología

- Sistemas Invasivos

- Sistemas Mínimamente Invasivos

- Sistemas No Invasivos

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo un panorama claro de oferta y demanda a partir de fuentes públicas, de modo que el modelo cuente con anclas reales antes de agregar supuestos. Los insumos provienen del Australian Institute of Health and Welfare para la carga de la diabetes, de la Australian Bureau of Statistics para la población y la composición por edad, y de revistas clínicas revisadas por pares para los patrones de adopción en monitoreo y administración de insulina.

Para mantener realista el lado de precios y acceso, también revisamos listados y actualizaciones del entorno nacional de reembolso, junto con la documentación de productos y los avisos de seguridad de los sitios web oficiales de los reguladores cuando corresponde. Los informes anuales de las empresas, las presentaciones a inversionistas y la prensa creíble del sector salud se utilizan para entender la combinación de portafolios y la dirección de los canales, y las suscripciones pagas para datos financieros de empresas y bases de patentes se utilizan selectivamente para verificar la dirección de los ingresos y la intensidad de la innovación. Las fuentes documentales anteriores son solo ilustrativas, y también se utilizaron otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

A continuación, validamos los supuestos clave mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, actores de farmacias y hospitales, educadores en diabetes y especialistas clínicos que observan el uso de dispositivos en la práctica. Las respuestas se utilizaron para confirmar la adopción de CGM frente a SMBG, los ciclos típicos de reemplazo de los productos duraderos, la evolución realista de los precios y cómo el reembolso y las licitaciones modifican la combinación entre los distintos entornos de atención, y luego los hallazgos se compararon con las señales documentales antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 16% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 16% | Gerentes: 48% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye con un enfoque descendente que reconstruye el grupo de demanda direccionable a partir de la prevalencia de diabetes en Australia y la población tratada, y luego aplica la lógica de adopción y uso de dispositivos para convertir ese grupo en valor anual de dispositivos. Una vez formados los totales principales, se verifican con aproximaciones ascendentes selectivas, como el precio de venta promedio (ASP) muestreado multiplicado por el volumen para tiras y sensores, y verificaciones de proveedores y canales para los volúmenes de bombas y bolígrafos, de modo que los resultados sigan siendo prácticos.

Los insumos clave que rastreamos incluyen el cambio en la combinación entre CGM y SMBG, las tasas de consumo de sensores y tiras, los ciclos de reemplazo de productos duraderos como medidores y bombas, los cambios en la cobertura de reembolso, y la proporción de uso que ocurre en atención domiciliaria frente a entornos institucionales. La previsión utiliza análisis de escenarios respaldados por opiniones de expertos, donde las trayectorias de adopción y precios se varían dentro de rangos realistas, seguido de un suavizado para evitar cambios abruptos, salvo que un evento de política o acceso lo respalde. Cuando las señales directas de volumen son escasas para subcategorías más pequeñas, las brechas se abordan mediante ratios proxy de componentes adyacentes y luego se vuelven a poner a prueba frente a lo que los encuestados informan como comportamiento de compra habitual.

Validación de datos y ciclo de actualización

Realizamos una validación de múltiples pasos para que la serie final sea internamente coherente y también coherente con las señales externas de salud y de dispositivos. Los resultados se verifican cruzadamente con indicadores independientes como las tendencias de la población diagnosticada, las actualizaciones de reembolso y el gasto implícito en dispositivos por paciente, y luego las variaciones se revisan hasta que los factores impulsores queden claros.

Antes de la aprobación final, otro analista revisa los supuestos, las conversiones de unidades y las variaciones interanuales, y se activa un seguimiento adicional si algún resultado entra en conflicto con lo que los participantes del mercado describen como patrones de compra normales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como un cambio en el reembolso o un cambio tecnológico relevante. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual que pueda respaldarse con insumos rastreables.

Tamaño del mercado de dispositivos para diabetes de Australia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos de diabetes en Australia pueden parecer muy dispares porque los distintos grupos no siempre contabilizan la misma canasta de dispositivos, y también pueden tratar de manera diferente el software, los suministros y los márgenes de canal. Las diferencias también surgen del año seleccionado como base y de si la estimación se ancla en pacientes diagnosticados, pacientes tratados o una población más amplia monitoreada por bienestar.

En este estudio, los principales factores de discrepancia suelen ser si los sensores y transmisores CGM se contabilizan como ingresos recurrentes de dispositivos, cómo se agrupan los suministros de administración de insulina con las bombas y los bolígrafos, y cómo se sincronizan en el año los cambios de reembolso. Otro problema recurrente es la fijación de precios, donde algunas cifras aplican una expansión agresiva del ASP en sensores y bombas sin verificar las realidades locales de licitación y reembolso, lo que provoca que los totales se alejen rápidamente de lo que observan los participantes del canal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 721,44 millones de USD (2025) | |

| Consultoría global A | 1,45 mil millones de USD (2024) | Utiliza un año base anterior y una definición de dispositivo más amplia que puede agrupar los ingresos de dispositivos de atención de la diabetes de forma más extensa, lo que puede elevar los totales cuando los suministros recurrentes y la fijación de precios de canal se tratan de manera menos coherente. |

| Editorial sectorial B | 117,80 millones de USD (2025) | Alcance de producto reducido, centrado únicamente en bombas de insulina y accesorios relacionados, lo que omite grupos de ingresos de monitoreo más grandes, como los componentes de CGM y SMBG. |

La tabla muestra que la elección del alcance explica la mayor parte de la dispersión, y que el año base y la lógica de precios la amplían aún más. Cuando el monitoreo y la administración de insulina se contabilizan conjuntamente, y los componentes recurrentes como sensores y tiras se tratan utilizando tasas de uso y ciclos de reemplazo alineados con las condiciones locales de acceso, el total resultante se mantiene más estable, que es el enfoque utilizado aquí por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Australia?

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Australia alcance USD 738,97 millones en 2026 y crezca a una CAGR del 2,43% para llegar a USD 832,6 millones en 2031.

¿Qué categoría de dispositivo tiene la mayor participación del gasto?

Los dispositivos de monitoreo, especialmente los sistemas de monitoreo continuo de glucosa, representan el 56,62% de los ingresos del mercado de dispositivos para diabetes en Australia en 2025.

¿Quiénes son los actores clave en el Mercado de Dispositivos para el Cuidado de la Diabetes en Australia?

Abbott Diabetes Care, Novo Nordisk A/S, Medtronic PLC, Dexcom Inc. y Roche Diabetes Care son las principales empresas que operan en el Mercado de Dispositivos para el Cuidado de la Diabetes en Australia.

¿Las bombas de insulina tienen un reembolso amplio en Australia?

Los sensores de MCG gozan de reembolso nacional, pero los consumibles de bomba aún conllevan costos de bolsillo significativos; una propuesta parlamentaria para subvencionar las bombas a nivel nacional sigue bajo revisión.

Última actualización de la página el: