Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

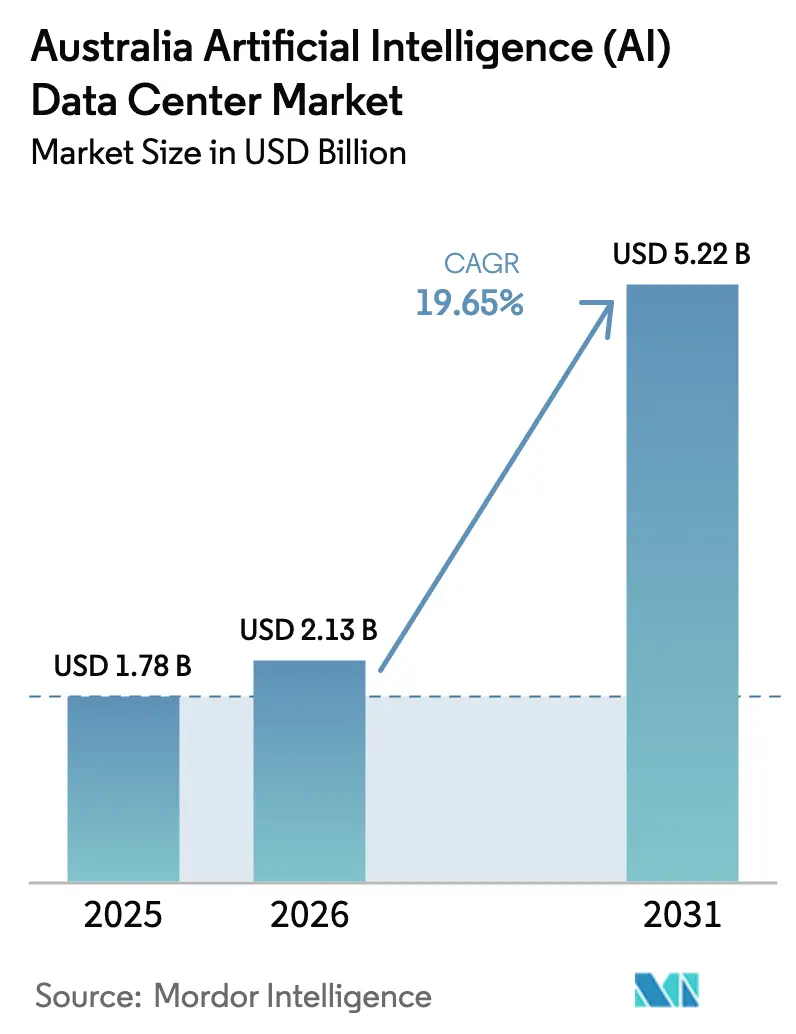

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en Australia por Mordor Intelligence

El mercado australiano de centros de datos de inteligencia artificial fue valorado en USD 1.780 millones en 2025 y se estima que crecerá de USD 2.130 millones en 2026 hasta alcanzar USD 5.220 millones en 2031, a una CAGR del 19,65% durante el período de pronóstico (2026-2031). Un trío de fuerzas estructurales -importaciones de GPU sin restricciones, mandatos gubernamentales de soberanía de datos y crecientes desembolsos de capital a escala de hiperescala- ancla esta expansión. Los proveedores de servicios en la nube ya dominan la capacidad; sin embargo, las instalaciones de colocación escalan más rápido a medida que las empresas adoptan modelos de implementación híbrida. El gasto relacionado con hardware aumenta aún más rápido que los desembolsos en software, porque la refrigeración líquida, los bastidores de alta densidad y las actualizaciones de energía redundante se han convertido en requisitos previos para el entrenamiento de modelos de lenguaje de gran escala. Por último, las empresas de servicios públicos en Sídney y Melbourne enfrentan una creciente congestión de la red eléctrica, lo que lleva a los operadores a asegurar acuerdos de compra de energía renovable y evaluar áreas metropolitanas secundarias para construcciones en terrenos sin desarrollar.

Conclusiones clave del informe

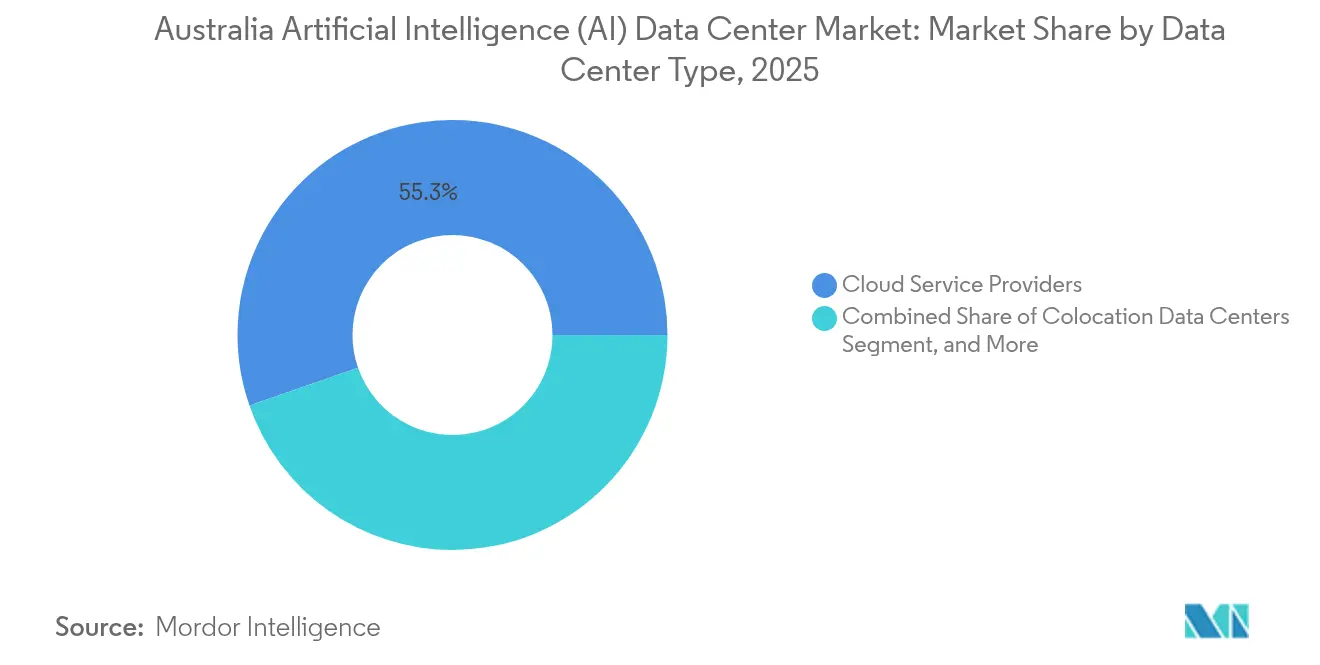

- Por tipo de centro de datos, los proveedores de servicios en la nube mantuvieron el 55,32% de la participación del mercado australiano de centros de datos de inteligencia artificial en 2025, mientras que se espera que las instalaciones de colocación avancen a una CAGR del 21,58% hasta 2031.

- Por componente, el software capturó el 45,43% del tamaño del mercado australiano de centros de datos de inteligencia artificial en 2025; sin embargo, se proyecta que el hardware crezca a una CAGR del 21,10% entre 2026 y 2031.

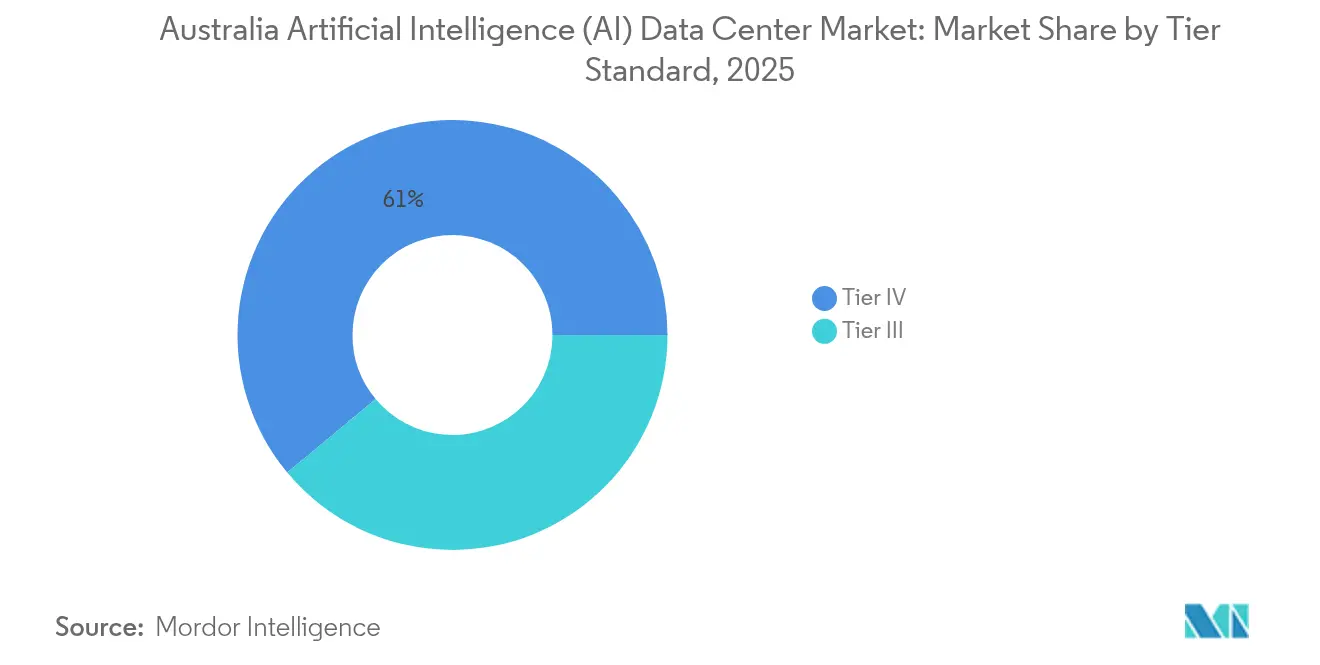

- Por estándar de nivel, los sitios de Nivel IV comandaron una participación de mercado del 61,05% del mercado australiano de centros de datos de inteligencia artificial en 2025; se espera que las instalaciones de Nivel III muestren la expansión más rápida a una CAGR del 22,05% hasta 2031.

- Por industria del usuario final, TI e ITES lideró el mercado australiano de centros de datos de inteligencia artificial, representando una participación de ingresos del 33,52% en 2025. Mientras tanto, se prevé que las cargas de trabajo de internet y medios digitales crezcan a una CAGR del 20,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de las cargas de trabajo de IA y bastidores de alta densidad | +4.2% | Sídney, Melbourne, Perth | Mediano plazo (2-4 años) |

| Aumento de las inversiones en la nube a escala de hiperescala | +5.8% | Áreas metropolitanas de Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Mandatos de soberanía de datos | +3.1% | A nivel nacional, liderado por defensa | Largo plazo (≥ 4 años) |

| Mejoras en cables submarinos y fibra doméstica | +2.7% | Ciudades costeras | Mediano plazo (2-4 años) |

| Exención de las normas estadounidenses de exportación de chips de IA | +2.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía renovable que mitigan los costos de electricidad | +1.6% | Estados con abundancia de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de las cargas de trabajo de IA impulsa la demanda de cómputo de alta densidad

Las densidades de cómputo que superan los 30 kW por bastidor se han vuelto comunes en el mercado australiano de centros de datos de inteligencia artificial, ya que las empresas entrenan modelos de transformador para negociación financiera, imágenes de radiología y mantenimiento predictivo. El campus M3 Melbourne de NEXTDC ya cuenta con bastidores refrigerados por líquido de 40 kW, mientras que el proyecto SYD2 de AirTrunk contempla implementaciones de 50 kW.[1]NEXTDC Limited, "Investor Presentation Q3 2024," Nextdc.com La Sociedad Australiana de Informática prevé un crecimiento anual de las cargas de trabajo de IA del 180% hasta 2027, lo que obliga a los operadores a destinar entre el 35% y el 40% de los presupuestos totales de construcción a la actualización de la infraestructura de energía, un aumento pronunciado respecto a la norma del 20%-25% para los sitios heredados. Las mayores densidades de bastidores también comprimen el espacio utilizable, lo que estimula la demanda de fases modulares que puedan activarse a medida que aumenta la utilización.

Aumento de las inversiones en la nube y a escala de hiperescala por parte de proveedores globales

El desembolso de AUD 5.000 millones de Microsoft hasta 2026 apunta a 20.000 GPU en Sídney y Melbourne, consolidando el mercado australiano de centros de datos de inteligencia artificial como un centro regional. AWS está agregando instancias EC2 P5 (H100) a su región de Sídney, y Google Cloud incorporó Vertex AI a Melbourne en 2024, garantizando una latencia inferior a 20 ms para el tráfico de inferencia. En conjunto, los proveedores de hiperescala anunciaron USD 8.200 millones en nueva capacidad durante 2024-2025, un salto del 67% respecto al bienio anterior. La inversión se concentra en las dos principales áreas metropolitanas, aunque los sitios periféricos en Perth y Brisbane atraen gastos adicionales dirigidos a clientes de minería y telecomunicaciones sensibles a la latencia.

Mandatos gubernamentales de soberanía de datos que estimulan el alojamiento local

El Marco de Certificación de Alojamiento de Canberra obliga a los organismos federales y a los operadores de infraestructura crítica a procesar cargas de trabajo sensibles en territorio nacional, canalizando efectivamente la nueva demanda hacia campus certificados de Nivel IV. Macquarie Data Centers aseguró AUD 350 millones en contratos en 2024 para construir salas aisladas para aplicaciones de IA de defensa, incluidos sistemas autónomos y algoritmos de detección de amenazas. Los mandatos han incrementado el poder de fijación de precios para los entornos de alojamiento soberano, lo que permite a los operadores cobrar tarifas premium y lograr mayor utilización en comparación con los pisos de colocación minorista.

Expansión de la conectividad mediante cables submarinos y fibra doméstica

El cable Australia-Singapur, que ha estado activo desde 2024, aporta 40 Tbps a Perth, reduciendo la latencia para el entrenamiento de modelos entre regiones.[2]Vocus Group, "Centro de medios", Vocus.com.au Southern Cross NEXT, programado para completarse en 2025, entregará 72 Tbps de capacidad entre Sídney y Los Ángeles, garantizando una replicación rápida de recuperación ante desastres. En territorio nacional, NBN Co está actualizando los bucles metropolitanos a enlaces empresariales de 10 Gbps, con AUD 2.100 millones asignados para el período 2024-2025. Los operadores reportan una reducción del 25%-30% en los costos de transferencia de datos para las canalizaciones de IA que sincronizan frecuentemente conjuntos de entrenamiento a escala de petabytes en múltiples instalaciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites de capacidad de la red eléctrica en las principales áreas metropolitanas | −2.8% | Sídney y Melbourne | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro de hardware de IA | −1.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Normas emergentes de reporte de Alcance 3 | −1.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Escasez de técnicos especializados en refrigeración líquida | −1.4% | Principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de capacidad de la red eléctrica en las áreas metropolitanas de Sídney y Melbourne

Los centros de datos ya consumen el 5% de la demanda local de electricidad en Sídney y Melbourne y podrían representar hasta el 15% para 2030, según la AEMO. Ausgrid debe inyectar AUD 1.200 millones en su red de Sídney, mientras que las actualizaciones de Citipower en Melbourne conllevan etiquetas de precio similares.[3]Ausgrid, "Plan de inversión en la red 2024", Ausgrid.com.au Los plazos de entrega para conexiones de 10 MW se han extendido a 18 meses, retrasando varios lanzamientos dentro del mercado australiano de centros de datos de inteligencia artificial. Algunos operadores están prearrendando capacidad en Perth y Adelaida como cobertura, aunque esas áreas metropolitanas ofrecen menos mano de obra calificada y rutas de fibra más escasas.

Retrasos en la cadena de suministro de hardware y componentes específicos para IA

NVIDIA, AMD y los proveedores especializados de refrigeración por inmersión siguen con capacidad limitada, extendiendo los plazos de entrega de servidores a entre 12 y 18 meses y empujando los costos de hardware entre un 15% y un 25% por encima de los niveles de 2023. Los operadores ahora aseguran acuerdos de suministro plurianuales antes de iniciar obras, garantizando que las llegadas de equipos se alineen con los cronogramas de puesta en marcha. Los participantes más pequeños carecen del poder adquisitivo para obtener asignaciones de GPU, lo que refuerza las ventajas de escala de los proveedores de hiperescala incumbentes en el mercado australiano de centros de datos de inteligencia artificial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: La dominancia de la hiperescala se encuentra con la aceleración de la colocación

El mercado australiano de centros de datos de inteligencia artificial registró el 55,32% de la capacidad bajo proveedores de servicios en la nube en 2025, equivalente a una porción de USD 980 millones del tamaño del mercado australiano de centros de datos de inteligencia artificial. La CAGR del 21,58% de la colocación hasta 2031 superará el crecimiento general de la industria a medida que las empresas adopten estrategias híbridas que aíslan los datos de entrenamiento sensibles pero aprovechan la elasticidad de la nube para cargas de trabajo de expansión. La presencia de Azure de Microsoft, la cuarta zona de disponibilidad de AWS y el lanzamiento de Google Cloud en Melbourne ilustran el impulso de la hiperescala, pero el aumento de ingresos del 34% de NEXTDC en 2024 atestigua la creciente preferencia corporativa por perfiles de energía y refrigeración a medida. Los nodos periféricos en minería y agricultura acercan el cómputo a los sensores, reduciendo la latencia de backhaul a menos de 10 ms para camiones de acarreo autónomos y cosechadoras.

Los efectos de segundo orden incluyen a los proveedores de colocación que firman acuerdos de compra de energía renovable a largo plazo para atraer inquilinos con acuerdos de nivel de servicio de carbono neutro, y a los proveedores de hiperescala que arriendan salas enteras dentro de sitios de terceros para acelerar el tiempo de comercialización. Estas dinámicas profundizan las relaciones con los proveedores en todo el mercado australiano de centros de datos de inteligencia artificial y podrían comprimir los precios al por mayor una vez que la capacidad adicional en ciudades secundarias entre en funcionamiento después de 2026.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por componente: El liderazgo del software cede ante la aceleración del hardware

El software representó el 45,43% del gasto en 2025, reflejando la inversión empresarial en marcos de desarrollo de modelos. Sin embargo, el hardware avanza a una CAGR del 21,10% a medida que el mercado australiano de centros de datos de inteligencia artificial transita hacia clústeres de GPU refrigerados por líquido. La distribución de energía consume entre el 35% y el 40% de los presupuestos de hardware, el doble de la participación en las salas tradicionales, mientras que la refrigeración reclama otra porción considerable debido a los sistemas de enfriamiento directo al chip y por inmersión. Por lo tanto, el tamaño del mercado australiano de centros de datos de inteligencia artificial para hardware está en camino de superar el gasto en software para 2028.

Los ingresos por servicios, que van desde la integración hasta las canalizaciones de inferencia gestionadas, forman un flujo de ingresos recurrentes crucial a medida que los operadores luchan con la escasez de talento en diseño de alta densidad. Los proveedores están agrupando asistencia de implementación de servicio completo con compromisos de nivel de servicio que garantizan el rendimiento del entrenamiento de modelos, transformando efectivamente el financiamiento de infraestructura en un gasto operativo para muchos clientes del mercado medio.

Por estándar de nivel: Dominancia del Nivel IV con impulso del Nivel III

Las instalaciones de Nivel IV controlaron el 61,05% de la participación del mercado australiano de centros de datos de inteligencia artificial en 2025, atendiendo a algoritmos financieros, imágenes hospitalarias y otras cargas de trabajo sin interrupción. Sin embargo, los sitios de Nivel III registran una CAGR del 22,05% a medida que las empresas emergentes, los proveedores de software como servicio y los laboratorios de investigación aceptan una disponibilidad del 99,982% para moderar los desembolsos de capital. SYD2 de AirTrunk recibió la certificación de Nivel IV y cuenta con redundancia N+1 en todos los subsistemas. Por el contrario, los módulos de Nivel III modulares pueden erigirse en ocho meses, lo que atrae a empresas que pilotan prototipos de IA generativa sin comprometerse con las elevadas primas de costo de las plantas completamente tolerantes a fallos.

La orientación regulatoria de la Autoridad Australiana de Comunicaciones y Medios enfatiza la resiliencia del servicio para las redes de telecomunicaciones, empujando a los operadores hacia el Nivel IV; sin embargo, las empresas de medios digitales sensibles a los costos se inclinan por el Nivel III para los flujos de trabajo de generación de contenido por lotes que toleran breves ventanas de mantenimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria del usuario final: Liderazgo de TI con aceleración de los medios

Las empresas de TI e ITES consumieron el 33,52% de la capacidad en 2025, pero se espera que internet y los medios digitales sean los de mayor crecimiento a una CAGR del 20,98%, impulsados por la personalización del streaming de video y los motores de recomendación a gran escala. Los bancos están integrando modelos de detección de fraude en tiempo real, los operadores de salud están implementando herramientas de triaje de radiología impulsadas por IA, y los consorcios mineros están desplegando equipos de inferencia periférica a 1.000 km de las principales áreas metropolitanas. Solo Telstra destinó AUD 800 millones para la gestión de redes habilitada por IA hasta 2026.

Estos sectores comparten una necesidad común de alojamiento soberano, interconexiones de baja latencia y costos de energía predecibles, tres características distintivas que diferencian a los proveedores premium dentro del mercado australiano de centros de datos de inteligencia artificial. A medida que las cargas de trabajo se diversifican, los operadores ofrecen zonas de cumplimiento específicas para cada sector vertical, como recintos de datos de salud que satisfacen los Principios Australianos de Privacidad y salas bancarias que se alinean con las Normas Prudenciales de la APRA.

Análisis geográfico

Sídney alberga el 44,60% de la capacidad nacional, gracias a su densa infraestructura de fibra, los accesos a la nube y la proximidad al sector financiero de Australia. Melbourne le sigue con el 30,10%, impulsada por la presencia regional de Google Cloud y la expansión ME1 de Equinix, ambas de las cuales impulsan un crecimiento de arrendamiento de dos dígitos entre empresas de software y universidades. En conjunto, se prevé que las dos áreas metropolitanas crezcan a una CAGR de aproximadamente el 19,52%, pero enfrentan una presión aguda en la red eléctrica que podría limitar las construcciones incrementales hasta que las actualizaciones de transmisión se implementen después de 2027.

Perth, que ahora representa el 12,40% del tamaño del mercado australiano de centros de datos de inteligencia artificial, escala a una CAGR del 25% gracias al cable Australia-Singapur, que abre una ruta orientada al oeste hacia los repositorios de modelos asiáticos. Brisbane y Adelaida juntas representan el 12,90%; atraen puntos de apoyo para la recuperación ante desastres y centros periféricos que dan servicio a los corredores mineros del este y las instalaciones de defensa. La diversificación regional también se alinea con el escrutinio antimonopolio de la Comisión Australiana de Competencia y Consumidores, que fomenta la dispersión para reducir la dependencia de una sola ciudad.

Una comparación de las tasas históricas y de pronóstico revela una aceleración: el mercado australiano de centros de datos de inteligencia artificial se expandió a una CAGR del 15,8% durante 2020-2024, pero se espera que alcance el 19,65% hasta 2031, lo que subraya cómo las exenciones de GPU, los mandatos soberanos y las ambiciones de hiperescala convergen para desbloquear nueva capacidad en todo el continente.

Panorama competitivo

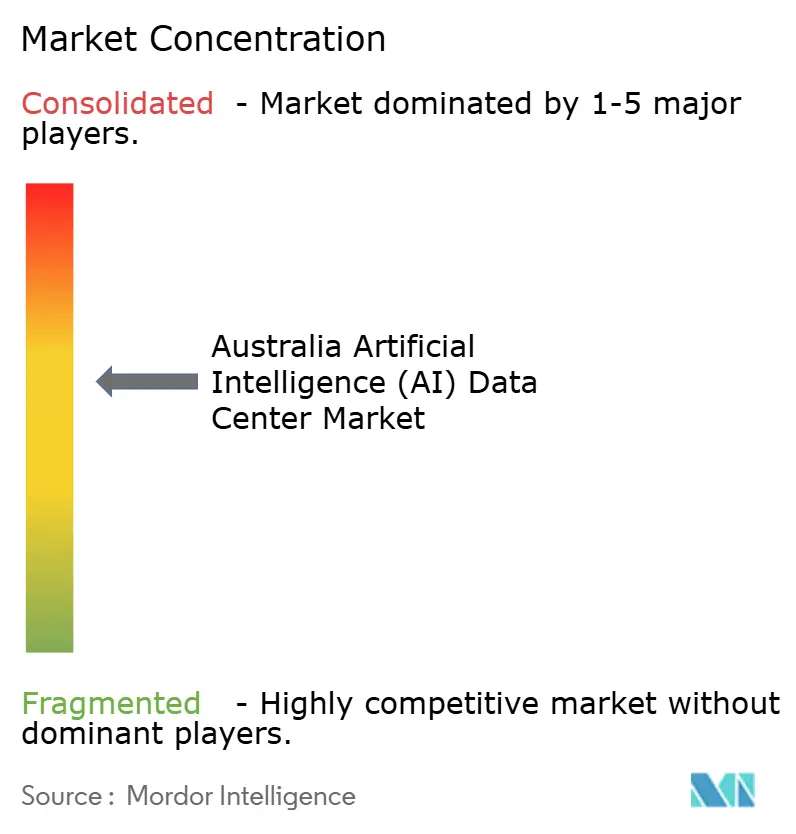

Los cinco principales operadores controlan aproximadamente el 60% de la potencia instalada nacional, lo que resulta en un perfil de concentración moderado para el mercado australiano de centros de datos de inteligencia artificial. NEXTDC y AirTrunk lideran los volúmenes de colocación con salas refrigeradas por líquido de construcción específica; cada uno presume de diseños con una PUE inferior a 1,3 y anuncia acuerdos de compra de energía renovable al 100% para atraer a inquilinos enfocados en criterios ambientales, sociales y de gobernanza. Los proveedores de hiperescala, incluidos Microsoft, AWS y Google, persiguen una combinación de construcciones propias y arrendamientos al por mayor, acelerando la implementación mientras se protegen de la exposición regulatoria.

La diferenciación estratégica ahora se centra en la innovación en refrigeración. Las soluciones de inmersión y de enfriamiento directo al chip ya representan el 40% de las nuevas construcciones y están en camino de superar al agua enfriada como estándar en dos años. Los operadores también proporcionan tejidos de red optimizados para IA que garantizan una latencia de conmutación inferior a 200 ns, crucial para el paralelismo de modelos en miles de GPU.

Las conversaciones sobre fusiones y adquisiciones están aumentando a medida que los actores regionales buscan escalar y negociar asignaciones de hardware. Mientras tanto, los desarrolladores centrados en la periferia apuntan a la minería, la tecnología agrícola y las empresas de telecomunicaciones regionales con campus de 1-3 MW que incluyen almacenamiento de baterías en sitio y paneles solares para evitar las redes locales débiles. La interacción entre la masa de la hiperescala y la estrategia de nicho periférico definirá la intensidad competitiva durante la década.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en Australia

AirTrunk Operating Pty Ltd.

NEXTDC Limited

Canberra Data Centres Pty Limited

Equinix, Inc.

Digital Realty Trust, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: NEXTDC anunció un programa de inversión de capital de AUD 1.200 millones hasta 2027, orientado al desarrollo de instalaciones optimizadas para IA en Sídney, Melbourne y Perth, con infraestructura de refrigeración líquida e integración de energía renovable. La inversión incluye la expansión del M3 Melbourne y el inicio de la construcción de la instalación P2 Perth, con configuraciones de bastidores de 60 kW.

- Septiembre de 2025: AirTrunk completa la adquisición de un sitio de 25 hectáreas en Brisbane por AUD 320 millones para el desarrollo de una instalación de hiperescala, apuntando a una capacidad de 100 MW con conectividad directa a cable submarino y abastecimiento de energía 100% renovable mediante acuerdos de compra de energía solar con Origin Energy.

- Agosto de 2025: Microsoft amplía la inversión en infraestructura de IA de Azure a AUD 7.800 millones hasta 2028, agregando 15.000 unidades de GPU adicionales en las instalaciones australianas y lanzando servicios de Azure OpenAI con residencia local de datos para clientes gubernamentales y empresariales.

- Julio de 2025: Equinix invierte AUD 450 millones en el desarrollo de la instalación SY6 de Sídney, incorporando tecnología de refrigeración por inmersión y una densidad de bastidores de 45 kW para atender cargas de trabajo de IA empresarial que requieren una latencia inferior a 5 ms para aplicaciones de inferencia en tiempo real.

- Junio de 2025: Digital Realty Trust se asocia con Macquarie Technology Group en una empresa conjunta de AUD 680 millones para un campus de hiperescala en el oeste de Sídney, apuntando a una capacidad de 120 MW con una microrred de energía renovable dedicada y sistemas avanzados de refrigeración líquida.

- Mayo de 2025: Amazon Web Services anuncia una inversión de AUD 2.100 millones en la expansión de la infraestructura australiana, incluidas nuevas zonas de disponibilidad en Perth y Adelaida con tipos de instancias específicas para IA y servicios locales de aprendizaje automático.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en Australia

La investigación abarca el espectro completo de aplicaciones de IA en centros de datos, cubriendo instalaciones de hiperescala, colocación, empresariales y periféricas. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, refrigeración, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan aprendizaje automático, aprendizaje profundo, procesamiento de lenguaje natural y visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la IA en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, detallando los actores del mercado involucrados en la infraestructura de soporte de IA, que abarca tanto hardware como software utilizados en varios tipos de centros de datos de IA. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y las previsiones se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones / Periférico |

| Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | |

| Equipos de TI | |

| Bastidores y otro hardware | |

| Tecnología de software | Aprendizaje automático |

| Aprendizaje profundo | |

| Procesamiento de lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI e ITES |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Fabricación e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones / Periférico | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de refrigeración | ||

| Equipos de TI | ||

| Bastidores y otro hardware | ||

| Tecnología de software | Aprendizaje automático | |

| Aprendizaje profundo | ||

| Procesamiento de lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria del usuario final | TI e ITES | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Fabricación e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿A qué velocidad crecerán los centros de datos de inteligencia artificial en Australia hasta 2031?

Se proyecta que la capacidad crecerá de USD 1.780 millones en 2025 a USD 5.220 millones en 2031, lo que refleja una CAGR del 19,65%.

¿Qué ciudades australianas atraen la mayor inversión en centros de datos de IA?

Sídney y Melbourne representan aproximadamente el 74,70% de la capacidad nacional gracias a la infraestructura de fibra madura, los accesos a la nube y los profundos grupos de talento.

¿Por qué los bastidores refrigerados por líquido se están convirtiendo en estándar en los nuevos sitios australianos?

El entrenamiento de modelos de lenguaje de gran escala impulsa las densidades de bastidores más allá de los 30 kW, y la refrigeración líquida mantiene la estabilidad térmica mientras mantiene la PUE por debajo de 1,3.

¿Qué papel desempeñan las normas gubernamentales de soberanía de datos?

El Marco de Certificación de Alojamiento de Canberra obliga a los organismos y a las empresas de infraestructura crítica a mantener las cargas de trabajo sensibles en territorio nacional, canalizando la demanda hacia los campus certificados de Nivel IV.

¿Cómo están abordando los operadores los cuellos de botella en la capacidad de la red eléctrica?

Los proveedores están firmando acuerdos de compra de energía renovable, prearrendando terrenos en ciudades secundarias y coordinando con las empresas de servicios públicos hojas de ruta de actualización de transmisión a varios años.

Última actualización de la página el: